Выплаты работникам: когда нужно облагать страховыми взносами?

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (ст. 420 НК РФ). При этом не всегда можно четко разграничить выплаты работникам: производятся они в рамках трудовых отношений или уже за их пределами, а также подпадают они под необлагаемые выплаты или нет. Что об этом думают контролирующие органы? Давайте разбираться.

Оплата работодателем стоимости медицинских услуг, оказанных работникам

Подпунктом 1 п. 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ), в частности, в рамках трудовых отношений.

По норме п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, не подлежащих обложению страховыми взносами в соответствии со ст. 422 НК РФ, перечень которых является исчерпывающим.

Поскольку выплата организацией компенсации работникам расходов по оплате их лечения не поименована в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, она облагается страховыми взносами в общеустановленном порядке как выплата, произведенная организацией физическим лицам в связи с наличием трудовых отношений с ними.

Такой вывод на основании приведенных норм сделан в Письме Минфина России от 25.01.2022 № 03-04-06/4455. При этом финансисты не делают различий между компенсацией работникам расходов по оплате лечения и оплатой работодателем оказанных медицинских услуг своим работникам.

Кстати, суммы оплаты работодателем стоимости медицинских услуг, оказанных работникам, освобождаются от обложения НДФЛ на основании п. 10 ст. 217 НК РФ при соблюдении условий, установленных данной нормой.

Компенсация работникам расходов на оплату абонементов в спортзалы, по содержанию детей в детских садах, стоимости путевок

Если работодатель компенсирует своим работникам их расходы на оплату стоимости абонементов в спортивные залы, по содержанию детей в детских садах, по оплате стоимости путевок работников и членов их семей, то такие выплаты должны облагаться страховыми взносами (Письмо Минфина России от 20.01.2022 № 03-15-06/3209).

На основании пп. 1 п. 1 ст. 420 и п. 1 ст. 421 НК РФ представители Минфина заключили, что перечень сумм, не подлежащих обложению страховыми взносами в соответствии со ст. 422 НК РФ, является исчерпывающим.

В связи с тем, что суммы вышеназванных выплат не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, в ст. 422 НК РФ, они облагаются страховыми взносами в общеустановленном порядке как выплаты организацией физическим лицам в связи с наличием трудовых отношений с ними.

При этом финансисты отмечают, что к выплатам в рамках трудовых отношений относятся не только суммы оплаты труда, но и выплаты социального, компенсационного характера, производимые также на основании трудового или коллективного договоров, локальных актов организации.

А что насчет обложения страховыми вносами оплаты организацией стоимости обучения детей своих работников в вузе? Если стороной договора с высшим учебным заведением на обучение ребенка выступает сам работник и организация производит за него оплату по договору, то поскольку данная выплата не поименована в перечне не подлежащих обложению страховыми взносами выплат и иных вознаграждений, приведенном в ст. 422 НК РФ, оплата обучения ребенка работника облагается страховыми взносами в общеустановленном порядке как выплата в рамках трудовых отношений. Такое мнение приведено в Письме Минфина России от 10.01.2022 № 03-04-06/116.

Суточные в связи с разъездным характером работы

Суточные, выданные работникам организации, работа которых имеет разъездной характер, не облагаются страховыми взносами. Такое мнение приведено в Письме Минфина России от 30.12.2021 № 03-04-06/107896. При этом есть нюансы.

Понятие компенсаций, связанных с исполнением физическим лицом трудовых обязанностей, а также случаи их предоставления определены ТК РФ.

Согласно ст. 168.1 ТК РФ работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает связанные со служебными поездками расходы по проезду, найму жилого помещения, дополнительные затраты, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие), а также иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения указанных расходов, связанных со служебными поездками работников, а также перечень работ, профессий и должностей этих работников устанавливаются коллективным договором, соглашением, локальными нормативными актами. Размеры и порядок возмещения данных расходов могут также определяться трудовым договором.

На основании пп. 2 п. 1 ст. 422 НК РФ не подлежат обложению страховыми взносами все виды предусмотренных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

Из приведенных положений следует, что суточные, выданные согласно ст. 168.1 ТК РФ работникам организации, работа которых имеет разъездной характер, в связи со служебными поездками, не облагаются страховыми взносами в размере, установленном локальным актом организации.

При этом согласно ст. 164 ТК РФ компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей. При разработке и определении организацией размеров суточных работникам, работа которых носит разъездной характер, нужно учитывать оценку соответствующих затрат, а также наличие иных гарантий данным работникам.

Возмещение работникам командировочных расходов (по найму жилья)

Исходя из положений ст. 168 ТК РФ в случае направления работников в служебную командировку работодатель возмещает указанным лицам связанные со служебными командировками расходы, в частности, по найму жилого помещения.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам организаций, не относящихся к бюджетной сфере, определяются коллективным договором или локальным нормативным актом, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ.

Как уже сказано выше, положениями пп. 1 п. 1 ст. 420 и п. 1 ст. 421 НК РФ предусмотрено, что объектом и базой для начисления страховых взносов для организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в ст. 422 НК РФ.

Пунктом 2 ст. 422 НК РФ предусмотрено, что при оплате расходов на командировки работников как в Российской Федерации, так и за ее пределами не подлежат обложению страховыми взносами, в частности, фактически произведенные и документально подтвержденные целевые расходы по найму жилого помещения.

Соответственно, на основании п. 2 ст. 422 НК РФ в случае командирования работника выплаты, направленные на возмещение/компенсацию работодателем расходов по найму жилья, не облагаются страховыми взносами при документальном подтверждении данных расходов (Письмо Минфина России от 18.11.2021 № 03-01-10/93335).

Отметим также, что суммы возмещения организацией документально подтвержденных расходов по найму жилого помещения работника, направляемого в служебную командировку, освобождаются от обложения НДФЛ на основании п. 1 ст. 217 НК РФ при соблюдении условий, установленных данной нормой.

Оплата организацией физическим лицам – исполнителям по ГПД стоимости проезда к месту выполнения работ по таким договорам и проживания в данном месте

Пунктом 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для плательщиков страховых взносов – организаций признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках гражданско-правовых договоров (ГПД), предметом которых являются выполнение работ, оказание услуг.

Согласно п. 1 ст. 421 НК РФ база для исчисления страховых взносов для плательщиков страховых взносов – организаций определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 422 НК РФ.

Так, на основании пп. 16 п. 1 ст. 422 НК РФ в перечень сумм, не подлежащих обложению страховыми взносами, включены суммы, выплачиваемые организацией на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением работ, оказанием услуг по договорам гражданско-правового характера, а также оплата организацией данных расходов.

Таким образом, суммы расходов организации на оплату стоимости проезда (например, авиабилетов) и проживания на месте выполнения работ (например, проведения обучающего семинара) физическому лицу в рамках ГПД не облагаются страховыми взносами в соответствии с пп. 16 п. 1 ст. 422 НК РФ (Письмо Минфина России от 24.11.2021 № 03-04-06/95080).

Оплата работнику стоимости проезда к месту работы и обратно, в том числе с использованием такси (каршеринга)

Расходы организации по оплате услуг такси/каршеринга для работников не поименованы в перечне сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ. Соответственно, они облагаются страховыми взносами в общеустановленном порядке. Такой вывод сделан в Письме Минфина России от 03.11.2021 № 03-01-10/89249 все на том же основании, что перечень необлагаемых выплат, приведенный в ст. 422 НК РФ, является закрытым.

Отметим, что полученный в данном случае доход в виде сумм оплаты организацией стоимости услуг такси/каршеринга, используемых сотрудниками для проезда от места жительства до места работы и обратно, подлежит обложению НДФЛ в порядке, предусмотренном ст. 211 НК РФ.

Выплаты по решению суда среднего заработка работнику за время его вынужденного прогула

В соответствии с положениями ст. 394 ТК РФ в случае признания увольнения работника незаконным орган, рассматривающий индивидуальный трудовой спор, принимает решение о выплате работнику среднего заработка за все время вынужденного прогула.

По норме пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию согласно федеральным законам о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений. Соответственно, сумма среднего заработка за время вынужденного прогула, которую организация по решению суда выплатила незаконно уволенному работнику, облагается страховыми взносами в общеустановленном порядке.

Вместе с тем в п. 2 ст. 3 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» указано, что страховой стаж – это учитываемая при определении права на страховую пенсию и ее размера суммарная продолжительность периодов работы и (или) иной деятельности, за которые начислялись и уплачивались страховые взносы в ПФР, а также иных периодов, засчитываемых в страховой стаж.

Следовательно, в случае неуплаты организацией страховых взносов с суммы среднего заработка, начисленного работнику за время вынужденного прогула за расчетные (отчетные) периоды, за которые он был исчислен, такие периоды не будут включаться в страховой стаж данного работника и учитываться при определении его права на страховую пенсию.

Есть и еще один важный момент: если организация выплатила работнику на основании решения суда сумму среднего заработка за время вынужденного прогула, который относится к предыдущим расчетным (отчетным) периодам, то ей необходимо представить уточненные расчеты по страховым взносам за соответствующие предыдущие расчетные (отчетные) периоды.

Согласно п. 1.2 разд. I «Общие положения» Порядка заполнения формы расчета по страховым взносам, утвержденного Приказом ФНС России от 06.10.2021 № ЕД-7-11/875@, при обнаружении в поданном в налоговый орган расчете по страховым взносам факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате, плательщик страховых взносов обязан внести изменения в расчет по страховым взносам и представить в налоговый орган уточненный расчет в порядке, установленном ст. 81 НК РФ.

Поэтому в случае необходимости корректировки плательщиком базы для исчисления страховых взносов за предшествующие расчетные (отчетные) периоды, в том числе с целью корректного формирования сведений индивидуального (персонифицированного) учета застрахованного лица для обеспечения реализации его прав в системе обязательного пенсионного страхования, следует представить уточненный расчет по страховым взносам за предшествующий расчетный (отчетный) период. При этом в расчете по страховым взносам за текущий расчетный период (отчетные периоды) (в котором выплачена данная сумма) сумма произведенного перерасчета за предшествующий расчетный период (отчетные периоды) не отражается (письма Минфина России от 18.01.2022 № 03-15-05/2136, ФНС России от 10.11.2021 № БС-4-11/15760).

Уточненный расчет представляется в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет базы для исчисления страховых взносов и их сумм.

Выплаты дистанционным работникам по ГПД

Если у работодателя заключен гражданско-правовой договор на оказание услуг дистанционно с гражданином другого государства, который проживает и оказывает данные услуги на территории, находящейся за пределами РФ, то встает вопрос: нужно ли начислять страховые взносы с выплат такому работнику?

В Письме Минфина России от 09.12.2021 № 03-15-06/100361 даны следующие разъяснения по аналогичному вопросу в отношении гражданина Республики Казахстан.

По норме пп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в пп. 2 п. 1 ст. 419 НК РФ), в частности по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Исходя из п. 1 ст. 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (далее – Федеральный закон № 167-ФЗ) иностранные граждане, не пребывающие и не проживающие на территории РФ, к застрахованным лицам по обязательному пенсионному страхованию не относятся.

Поскольку гражданин Республики Казахстан, осуществляющий деятельность за пределами территории РФ, не проживает (не пребывает) на территории РФ, то есть не относится к лицам, подлежащим обязательному пенсионному страхованию в РФ, суммы выплат и иных вознаграждений, производимые российской организацией в его пользу по гражданско-правовому договору на оказание услуг дистанционно с территории Республики Казахстан, обложению страховыми взносами на обязательное пенсионное страхование не подлежат.

При этом в ст. 2 Федерального закона № 167-ФЗ и п. 1 ст. 7 НК РФ указано: если международным договором РФ установлены иные правила, чем предусмотренные данным федеральным законом и НК РФ, то применяются нормы международного договора Российской Федерации.

Пунктом 3 ст. 98 Договора о Евразийском экономическом союзе от 29.05.2014, участниками которого являются, в частности, Российская Федерация и Республика Казахстан, определено, что пенсионное обеспечение трудящихся государств – членов Евразийского экономического союза (ЕАЭС) и членов семьи регулируется законодательством государства постоянного проживания, а также отдельным международным договором между государствами – членами ЕАЭС.

В силу п. 1 ст. 3 Соглашения о пенсионном обеспечении трудящихся государств – членов ЕАЭС (Санкт-Петербург, 20.12.2019) (далее – Соглашение) формирование пенсионных прав трудящихся осуществляется за счет пенсионных взносов на тех же условиях и в том же порядке, что и формирование пенсионных прав граждан государства трудоустройства.

При этом в соответствии со ст. 1 Соглашения под трудящимся понимается гражданин государства – члена ЕАЭС, у которого формируются либо формировались пенсионные права посредством трудовой или иной деятельности на территории другого государства – члена ЕАЭС.

Из приведенных норм представители Минфина заключили: поскольку гражданин Республики Казахстан, оказывающий услуги российской организации по гражданско-правовому договору дистанционно с территории Республики Казахстан, не осуществляет деятельность на территории Российской Федерации, на него не распространяются положения Соглашения и суммы выплат и иных вознаграждений, производимые российской организацией в его пользу по упомянутому гражданско-правовому договору, не подлежат обложению страховыми взносами на обязательное пенсионное страхование на основании вышеприведенных норм пп. 1 п. 1 ст. 420 НК РФ и п. 1 ст. 7 Федерального закона № 167-ФЗ.

Аналогичный вывод сделан и в Письме Минфина России от 29.11.2021 № 03-04-06/96339 в отношениигражданки Латвийской Республики, которая ведет деятельность на территории Латвийской Республики без въезда в Российскую Федерацию: выплаты по ГПД, производимые российской организацией в пользу гражданки Латвийской Республики, осуществляющей деятельность на территории Латвийской Республики без въезда в Российскую Федерацию, в соответствии с положениями НК РФ обложению страховыми взносами не подлежат.

При этом особо отметим, что выплаты российской организацией по ГПД на оказание услуг, например, на территории Украины в пользу физического лица – гражданина Российской Федерации, облагаются страховыми взносами на обязательное пенсионное и медицинское страхование в установленном законодательством РФ о налогах и сборах порядке (Письмо Минфина России от 07.12.2021 № 03-04-05/99290).

Страховые взносы: что это такое, виды, плательщики, расчет

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. С данных выплат работодатель обязан уплачивать обязательные платежи в бюджет — страховые взносы. Часто спрашивают: Взнос что это? Что это такое страховые взносы? Какие бывают виды страховых взносов? Куда работодатель обязан их платить, а также какую ответственность он может понести за их неуплату? Ответы на данные вопросы в статье Фирммейкер.

01. Что такое страховые взносы и когда возникли

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (ст. 8 НК РФ).

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения вследствие достижения пенсионного возраста, наступления инвалидности, потери кормильца, заболевания, травмы, несчастного случая на производстве или профессионального заболевания, беременности и родов, рождения ребенка (детей), ухода за ребенком в возрасте до полутора лет и других событий, установленных законодательством Российской Федерации об обязательном социальном страховании (ст. 1 ФЗ № 165-ФЗ от 16.07.1999).

История страховых взносов довольно молодая. Появлению социального страхования способствовало развитие экономики, появление трудовых отношений, вследствие чего наемные работники стали нуждаться в социальной защите. Первые упоминания о социальном страховании уходят в 19 век, в это время в Германии появляется Бисмарский «Свод имперских законов».

В России значительным скачком в развитии страхования явилась отмена крепостного права. В это время принимается первый закон в этой области страхования «Об обязательном учреждении вспомогательных товариществ на казенных горных заводах».

Для обеспечения более прогрессивных экономических механизмов и для урегулирования пенсионного обеспечения 22 декабря 1990 года создается Пенсионный фонд. Еще до образования Пенсионного фонда бюджет пополнялся из общего фонда заработной платы организаций.

1 января 1991 года создается Фонд социального страхования, призванный регулировать отношения в области социального страхования граждан.

24 февраля 1993 года для финансирования медобслуживания создается Фонд медицинского страхования.

С 1 января 2023 года начал работу Фонд пенсионного и социального страхования Российской Федерации (СФР).

02. Чем регулируются страховые взносы

- Глава 34 Налогового Кодекса;

- ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» ФЗ № 125-ФЗ от 24.07.1998;

- ФЗ «Об основах обязательного социального страхования» № 165-ФЗ от 16.07.1999;

- ФЗ «Об обязательном пенсионном страховании в Российской Федерации» № 167-ФЗ от 15.12.2001;

- ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» Федеральный закон № 255-ФЗ от 29.12.2006;

- ФЗ «Об обязательном медицинском страховании в Российской Федерации» Федеральный закон № 326-ФЗ от 29.11.2010.

03. Кто обязан платить страховые взносы

Страхователь, выплачивающий заработную плату и иные выплаты в пользу застрахованных лиц обязан уплачивать страховые взносы (п.1 Ст. 419 НК).

Уплачивает страховые взносы страхователь из денежных средств организации, не вычитая данную сумму из заработной платы сотрудника.

К страхователям в данном случае относятся:

- организации;

- индивидуальные предприниматели;

- физические лица, не являющиеся индивидуальными предпринимателями.

Пример1: Фиксированный страховой взнос для ИП на 2022 и 2023 года

Размер фиксированного платежа для предпринимателей, не являющимися работодателями, на обязательное пенсионное страхование, если доходы за год не превысили 300 тыс. рублей, составляет:

- на 2022 год — всего 43 211 руб (обязательное пенсионное страхование 34 445 рублей, обязательное медицинское страхование – 8766 руб);

- на 2023 год — всего 45 842 рубля (обязательное пенсионное страхование 36 723 руб, обязательное медицинское страхование 9 119 рублей).

Срок уплаты данных платежей – не позднее 31 декабря.

Если величина дохода индивидуального предпринимателя за 2022 год превысит 300 тыс. рублей, ему необходимо дополнительно уплатить страховые взносы на обязательное пенсионное страхование в размере 1 (одного) процента суммы дохода, превышающего 300 тыс. рублей, в срок не позднее 1 июля 2023 года. При этом размер страховых взносов на обязательное пенсионное страхование за 2022 год не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование (275 560 рублей).

04. Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- материальная помощь свыше 4000 руб. на одного сотрудника за год.

Пример2. С какой суммы рассчитывают ООО страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

| Вид выплаты | Сумма, руб. | База | |

| налогооблагаемая | не подлежащая налогообложению | ||

| Заработная плата | 10000 | 10000 | 0 |

| Премия | 5000 | 5000 | 0 |

| Материальная помощь | 7000 | 3000 | 4000 |

| Итого | 22000 | 18000 | 4000 |

Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

05. Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

- государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

- выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

- выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

- единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка. Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

- материальная помощь в пределах 4000 руб. на одного сотрудника за год;

- суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.

06. Как рассчитать страховые взносы. Ставки. Срок уплаты

6.1 Страховые взносы начисляются и уплачиваются ежемесячно

Страховые взносы начисляются ежемесячно по каждому сотруднику на последнее число месяца, исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 28-го числа следующего календарного месяца. То есть страховые взносы за февраль необходимо оплатить не позднее 28 марта. Если 28 число выпадает на выходной день, то страховые взносы платятся в следующий рабочий день за выходным. Например, страховые взносы за март необходимо оплатить до 28 апреля, но так как 28 апреля нерабочий день, оплата переносится на 29 апреля.

Раньше оплатить можно, позже — нет. Однако, если вы просрочили оплату, то оплатить все равно нужно как можно скорее, так как далее начисляются пени за каждый день просрочки.

6.2 Расчет страховых взносов производится из базы и ставки

Рассчитываются страховые взносы, исходя из ставки и базы для исчисления страховых взносов. База для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, начисленных отдельно в отношении каждого физического лица с начала года нарастающим итогом (Ст. 421 НК РФ).

С 2023 года устанавливается единая предельная величина базы для исчисления страховых взносов (как изменялся лимит страховых взносов с 2011 года).

С 1 января 2023 года единая предельная величина базы для исчисления страховых взносов устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и примененного к нему коэффициента 2,3, составляет:

- 1 917 000 руб . нарастающим итогом.

Взносы исчисляются по ставке:

- 30% до лимита,

- 15,1% при превышении лимита.

Пример3. ООО «Шоколад» (кондитер) считает страховые взносы

Организация ООО «Шоколад» (общая система налогообложения, вид деятельности — продажа кондитерских изделий), выплачивает сотрудникам заработную плату, рассчитаем сумму страховых взносов за декабрь.

Вариант 1. База для исчисления страховых взносов не превысила установленный предел, заработная плата составила 20000 руб.

Страховые взносы = 20000 руб.*30% = 6000 руб.

Травматизм = 20000 руб.*0,2% = 40 руб.

СФР может установить иной коэффициент, для примера мы берем 0,2%. Он зависит от вашего основного вида деятельности. Узнать о том, какой коэффициент применяется для вашей организации вы можете либо из «Уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний», либо непосредственно в фонде пенсионного и социального страхования.

Вариант 2. База для исчисления страховых взносов превысила установленный предел, заработная плата составила 200000 руб.

Страховые взносы = 200000 * 15,1% = 30200 руб.

Травматизм = 200000 руб.*0,2% = 400 руб.

6.3 Малые предприятия могут использовать пониженные тарифы страховых взносов

С 2021 года плательщики страховых взносов, включенные в реестр субъектов малого и среднего предпринимательства, начисляют страховые взносы по пониженному тарифу (ст. 427 НК РФ).

Пониженные тарифы применяются только с суммы заработной платы свыше МРОТ, даже если сотрудник работает на неполную ставку.

Например, заработная плата составляет 24000 руб на полную ставку, сотрудник работает на 0,5 ставки, соответственно его зарплата составит 12000 руб. Это меньше МРОТ, а это значит, что страховые взносы с данной зарплаты начисляются в полном размере.

С 1 января 2023 года установлен единый пониженный тариф страховых взносов в размере 15,0%:

- для организаций, получивших статус участников проекта Сколково;

- субъектов малого или среднего предпринимательства (МСП);

- субъектов МСП, основным ОКВЭД которых является деятельность по предоставлению продуктов питания и напитков и среднесписочная численность работников которых превышает 250 человек.

Пример4. ООО «Омега» (мп, 7 человек) расчет страховых взносов с пониженным тарифом

Организация ООО «Омега» относится к субъектам малого предпринимательства. Штат сотрудников организации составляет 7 человек. База для начисления страховых взносов — 345 000 руб. Посчитаем страховые взносы.

МРОТ на 01.01.23 г. — 16242 руб.

7 сотрудников * 16242 руб. = 113694 руб. С этой суммы мы рассчитываем страховые взносы в полном размере.

345000 руб — 113694 руб = 231306 руб. С этой суммы рассчитываются страховые взносы по пониженным ставкам.

Страховые взносы по обычному тарифу = 113694 руб. * 30% = 34108,20 руб.

Страховые взносы по пониженному тарифу = 231306 руб. * 15% = 34695,90 руб.

07. Куда уплачиваются страховые взносы

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в СФР.

08. Как проверяется уплата страховых взносов

Правильность и своевременность уплаты взносов осуществляется с помощью камеральных и выездных проверок. С 2017 года контроль за уплатой страховых взносов осуществляют налоговые органы, за исключением взносов на травматизм, данные взносы контролирует СФР. Мы рассказывали об этом подробно в статье «Реформа страховых взносов».

За Социальным Фондом России остаются:

- камеральные проверки на возмещение средств социального страхования по заявлению работодателя;

- проведение выездных проверок, совместно с налоговыми инспекторами;

- рассмотрение жалоб по актам проверок.

Контроль правильности и своевременности уплаты страховых взносов налоговые органы осуществляют с помощью:

- камеральной проверки Расчета по страховым взносам;

- сверки начисленных и уплаченных сумм страховых взносов;

- проведения выездных проверок, совместно с СФР.

Пример5. У ООО «Карат» идет проверка уплаты страховых взносов: какие документы можно давать?

Организации ООО «Карат» (общая система налогообложения, вид деятельности — оптовая торговля автомобильными деталями) поступило решение о проведении выездной проверки, предметом которой является правильность исчисления и своевременность уплаты страховых взносов, а также правомерность произведенных страхователем расходов на выплату страхового обеспечения за 2014-2017 год.

Для проведения проверки были затребованы следующие документы:

- трудовые, гражданско-правовые договоры;

- приказы о приеме на работу;

- трудовые книжки;

- табели учета рабочего времени;

- платежные, расчетно-платежные ведомости на выплату заработной платы;

- личные карточки сотрудников;

- листки нетрудоспособности;

- заявление и приказ о предоставлении отпуска по беременности и родам, расчет суммы пособия;

- документы, подтверждающие оплату ежемесячного пособия по беременности и родам (копия свидетельства о рождении, заявление о предоставлении отпуска, приказ, расчет суммы пособия, справка с места работы отца о том, что он не получает пособие);

- приказы на материальную помощь и документы, подтверждающие основание для ее выплаты.

Также налоговой и СФР могут быть запрошены и другие документы, относящиеся к проводимой проверке. В день окончания проверки была подписана справка о проведенной проверке.

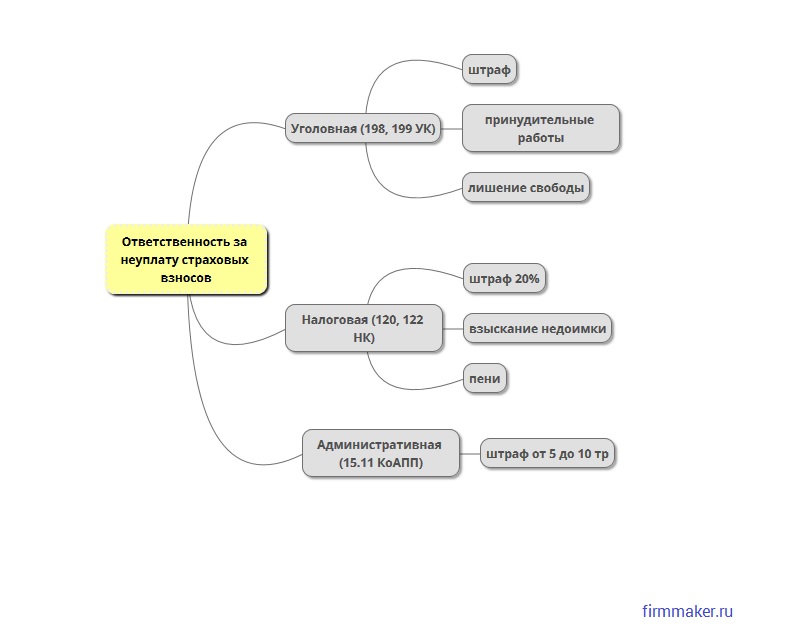

09. Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ).

Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример6. ООО «Икра» допустило просрочку уплаты страховых взносов : какая ждет ответственность?

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2018 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2017 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 28-го числа следующего календарного месяца.

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в СФР.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Фирммейкер, июль 2018 (следим за актуальностью)

Ольга Круглова (Усс)

При использовании материалов ссылка обязательна

Объект обложения страховыми взносами

Доходы, начисленные работникам организации в виде выплат и вознаграждений в рамках трудовых отношений и по гражданско-правовым договорам, облагают взносами во внебюджетные фонды.

При этом имеются в виду гражданско-правовые договоры, заключенные с физическими лицами, которые не являются индивидуальными предпринимателями. Это могут быть договоры на выполнение работ, оказание услуг, а также лицензионные договоры, договоры авторского заказа и прочие, связанные с интеллектуальной собственностью.

Обложению взносами подлежат выплаты в рамках трудовых отношений, а не по трудовым договорам как было ранее. Это значит, что на все выплаты, произведенные в рамках трудовых отношений, за исключением тех, что входят в перечень не облагаемых взносами выплат, необходимо начислять взносы. Эти выплаты и вознаграждения, начисляемые организациями в пользу физических лиц, являются объектом обложения страховыми взносами (ст. 420 НК РФ, ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ (действует до 1 января 2017 г.)).

В общем случае, объект обложения страховыми взносами не возникает, если:

- трудовой или гражданско-правовой договор не заключен;

- предметом договора являются имущественные права (аренда, дарение);

- получена материальная выгода по льготному займу;

- получены дивиденды акционером (участником).

Если на момент начисления заработной платы работодатель располагает информацией о смерти работника, заработная плата и иные выплаты, начисленные в соответствии с законодательством в его пользу, не подлежат обложению страховыми взносами (письмо ФСС России от 14 апреля 2015 г. № 02-09-11/06 – 5250). Смерть работника является основанием для прекращения трудового договора (п. 6 ч. 1 ст. 83 ТК РФ). Кроме того, после смерти застрахованного лица основная цель обязательного социального страхования — получение работником обеспечения по социальному страхованию – не может быть реализована.

База для начисления страховых взносов

Взносами облагается общая сумма дохода, которую работник получил от организации, уменьшенная на сумму тех доходов, которые взносами не облагаются.

Базу для начисления страховых взносов определяют отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом (ст. 421 НК РФ).

К выплатам и вознаграждениям, облагаемым взносами, в частности, относятся:

- заработная плата;

- надбавки и доплаты (например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т. д.);

- выплаты, обусловленные районным регулированием оплаты труда (например, за работу в пустынных и безводных местностях, высокогорных районах);

- премии и вознаграждения;

- оплата (полная или частичная) организацией за своего работника товаров (работ, услуг, имущественных или иных прав);

- выплаты и вознаграждения в виде товаров (работ, услуг).

Если человек был уволен и принят на работу в эту же организацию в течение одного расчетного периода (календарного года), то в базу для начисления страховых взносов по выплатам в его пользу включаются все выплаты, начисленные в течение календарного года по всем основаниям за период работы в организации в целом. Такой подход применяется в том числе для определения предельной величины базы для начисления страховых взносов (письмо Минтруда РФ от 19 мая 2015 г. № 17-3/В-245).

При реорганизации в форме преобразования организации правопреемник вправе учитывать в базе по страховым взносам выплаты, начисленные работникам до завершения реорганизации. Особый порядок определения базы по страховым взносам в случае реорганизации законодательством не предусмотрен, а значит, база по страховым взносам в этом случае должна рассчитываться по общим правилам — нарастающим итогом с начала года. К правопреемнику переходят все права и обязанности преобразованной компании. При этом реорганизация не может быть основанием для расторжения трудовых отношений с работниками (см. Определение ВС РФ от 26 мая 2016 № 305-КГ16-4870.

С 1 января 2017 года не платить взносы можно только с суммы не более 700 рублей для командировок по России и с суммы не более 2500 рублей для заграничных командировок. До 2017 года — от страховых взносов освобождена вся величина суточных, установленная в коллективном договоре или в локальном нормативном акте.

Облагаемая база для доходов в натуральной форме определяется по рыночным ценам, по правилам статьи 105.3 НК РФ (до 2017 года – по договорным ценам). НДС из облагаемой базы не исключается (п. 7 ст. 421 НК РФ).

Подарки и льготы

Приобретение детям работников подарков, а также различные льготы самим работникам, такие как возмещение стоимости санаторно-курортных путевок для членов семьи или содержания детей в детских садах нередко именуют компенсационными выплатами. На первый взгляд, они не должны облагаться страховыми взносами как выплаты, компенсирующие затраты работника в связи с исполнением трудовой функции.

Среди таких выплат, к примеру, выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья, с бесплатным предоставлением жилья, оплатой стоимости и (или) выдачей полагающегося натурального довольствия, с увольнением и т. д.

Но суммы возмещения расходов работника на путевки для членов его семьи, на содержание детей в дошкольных учреждениях, а также на подарки детям, не подпадают под действие общей нормы об освобождении компенсационных выплат от обложения страховыми взносами (письмо Минтруда России от 8 июля 2015 г. № 17-3/В-335). Но только в случае, если они выплачены лично работнику.

Если же деньги перечисляются непосредственно образовательному учреждению, турфирме, то объекта обложения страховыми взносами не возникает. Выплаты, производимые за физическое лицо, которое не является работником организации, не облагаются страховыми взносами. А это уже другое обоснование для освобождения от взносов.

Оплата дополнительных выходных по уходу за ребенком-инвалидом

Одному из работающих родителей для ухода за ребенком-инвалидом предоставляются четыре дополнительных оплачиваемых выходных дня в месяц (ст. 262 ТК РФ). К выплатам, которые не облагаются страховыми взносами взносами, оплату дополнительных выходных дней, предоставляемых работникам для ухода за детьми-инвалидами, отнести нельзя.

Она не поименована ни в перечне видов государственных пособий гражданам, имеющим детей, ни в перечне видов обеспечения по обязательному социальному страхованию, которые от взносов освобождены.

Страховыми взносами облагаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений (подп.1 п.1 ст. 420 НК РФ). Оплата дополнительных выходных дней для ухода за детьми-инвалидами относится к выплатам в рамках трудовых отношений, значит ее нужно включить в базу для начисления страховых взносов. Об этом говорится в Письме Минфина России от 30 марта 2017 г. № 03-15-05/18599.

Выплаты членам совета директоров и ревизионной комиссии

Отдельно следует рассмотреть вопрос об обложении страховыми взносами выплат и вознаграждений членам советов директоров и ревизионных комиссий за выполнение ими возложенных на них обязанностей. Этот вопрос законодательством прямо не урегулирован. Но судьи КС РФ решили, что такие выплаты подлежат обложению страховыми взносами.

Вознаграждения членам совета директоров и ревизионной комиссии общества за выполнение возложенных на них обязанностей по управлению и контролю деятельности общества являются объектом обложения страховыми взносами как выплаты, фактически производимые в рамках гражданско-правовых договоров (Определение КС РФ от 6 июня 2016 г. № 1170-О).

А сумму страховых взносов, начисленных на вознаграждение членов совета директоров и ревизионной комиссии при отсутствии заключенных договоров с ними, можно учесть в составе прочих расходов по налогу на прибыль (письмо Минфина России от 1 сентября 2016 г. № 03-03-06/2/51105).

Совет директоров (наблюдательный совет) акционерного общества и ревизионная комиссия представляют собой коллегиальные органы управления корпорацией, которые, как следует из пункта 4 статьи 65.3 ГК РФ, контролируют деятельность исполнительных органов и выполняют иные функции, возложенные на них законом и уставом акционерного общества. В частности, совет директоров может заниматься общим руководством деятельностью общества, а ревизионная комиссия (ревизор) общества осуществляет контроль его финансово-хозяйственной деятельности (п. 1 ст. 65, п.1 ст. 85 Федерального закона от 26 декабря 1995 г. № 208-ФЗ).

Таким образом, отношения с участием членов совета директоров и ревизионной комиссии в полной мере подпадают под предмет регулирования гражданско-правового законодательства, как он установлен в пункте 1 статьи 2 ГК РФ. Действующая редакция данной нормы прямо включает в предмет гражданско-правового регулирования отношения, связанные с участием в корпоративных организациях или с управлением ими (корпоративные отношения).

По решению общего собрания акционеров членам совета директоров (наблюдательного совета) общества в период исполнения ими своих обязанностей могут выплачиваться вознаграждение, а также компенсироваться расходы, связанные с исполнением ими функций. Размеры таких вознаграждений и компенсаций устанавливаются решением общего собрания акционеров (п. 2 ст. 64 Федерального закона от 26.12.1995 № 208-ФЗ). Аналогичное правило установлено и для членов ревизионной комиссии (абз. 2 п. 1 ст. 85 Закона № 208-ФЗ).

Поскольку отношения являются гражданско-правовыми, на вознаграждение в рамках таких отношений следует начислять страховые взносы. Исключение – выплаты, компенсирующие затраты, связанные с исполнением управленческих и контрольных функций.

На этой позиции основано и мнение Минтруда России, выраженное в письме от 15 ноября 2016 г. № 17-4/В-448.

Оно сводится к следующему. С вознаграждений членам совета директоров:

- взносы на пенсионное и медицинское страхование уплачиваются всегда;

- взносы на травматизм уплачиваются, если это предусмотрено гражданско-правовым договором;

- взносы по временной нетрудоспособности и в связи с материнством — не уплачиваются.

На эту тему высказался и Минфин России в своих письмах от 13 февраля 2017 года № 03-15-06/7788, № 03-15-06/7792, № 03-15-06/7794. Он констатировал, что отношения между советом директоров и обществом регулируются нормами гражданского законодательства, то есть являются гражданско-правовыми. Вознаграждения членам совета директоров облагаются страховыми взносами на обязательное пенсионное и обязательное медицинское страхование независимо от того, содержится ли условие о выплате данного вознаграждения в договоре, заключаемом между членом соответствующего органа и акционерным обществом. Определен и момент для начала применения этого порядка: с момента вступления в силу Определений Конституционного суда РФ от 6 июня 2016 года № 1170-О и № 1169-О.

Ученические договоры

Иной подход у судей к обложению страховыми взносами стипендий, выплачиваемых по ученическим договорам. В постановлении АС Московского округа от 29 июня 2016 г. № А40-158373/2014 отмечено, что поскольку предметом ученического договора не является выполнение трудовой функции, стипендия, которая выплачивается обучающемуся лицу, в том числе работнику организации, не облагается страховыми взносами.

Организация облагала страховыми взносами стипендии по ученическим договорам, согласно которым работники были обязаны пройти обучение и проработать по трудовому договору с работодателем не менее трех лет. От квалификации, сложности, качества, конкретных условий выполнения работ выплачиваемые ученикам суммы не зависели. Проверяющие не признали их оплатой труда, исключили неправомерно начисленные страховые взносы из налоговых расходов и доначислили налог на прибыль. Судьи поддержали эту позицию.

Источник финансирования выплат

Плательщиками страховых взносов являются лица, производящие выплаты и иные вознаграждения физическим лицам на основании трудовых или гражданско-правовых договоров. Для отнесения той или иной выплаты к объекту обложения страховыми взносами источник финансирования значения не имеет.

Данное утверждение можно подкрепить мнением Минфина России, выраженным в письме от 14 февраля 2017 года № 03-15-06/8071.

Минфин России ответил на вопрос о начислении страховых взносов на стоимость путевок, которые юридическое лицо приобретало за счет средств ФСС РФ.

Стоимость путевок на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами, которые организация приобретала за счет средств ФСС РФ, облагается страховыми взносами.

Источник финансирования оплаты таких путевок значения не имеет, а в перечне не облагаемых взносами выплат суммы стоимости путевок не поименованы.

Минтруд России тоже высказывался о том, что в целях обложения страховыми взносами выплат в пользу работников источник финансирования этих выплат значения не имеет. Например, в письме от 2 сентября 2014 г. № 17-3/В-415.

В этом письме рассмотрена ситуация, когда работодатель выплачивает своему работнику вознаграждение за победу в публичном конкурсе.

Организатор — сторонняя организация перечисляет денежные средства, составляющие вознаграждение (премию) за победу в конкурсе, на расчетный счет организации, где работает участник конкурса. Эта обязанность организатора установлена статьей 1057 Гражданского кодекса. Работодатель выплачивает деньги участнику за счет средств организатора на основании своего приказа.

То есть несмотря на то, что вознаграждение победителю публичного конкурса финансирует организатор конкурса, обязанность по начислению и уплате страховых взносов возникает у организации, производящей призовые выплаты непосредственно физическому лицу.

Строка 070 персонифицированных сведений – это какие выплаты

При заполнении нового отчета в ФНС — персонифицированных сведений, по строке 070 указывается сумма выплат и иных вознаграждений, начисленных в пользу физлица за отчетный период.

Так сказано в п. 3.7 Правил заполнения отчета (утв. приказом ФНС № ЕД-7-11/878@). Конкретизации выплат, включаемых в отчет, в Правилах нет.

Как поясняет УФНС по г. Москве, в строке 070 персонифицированных сведений нужно отражать все выплаты, которые являются объектом обложения страховыми взносами. А выплаты, не признаваемые объектом согласно пп. 4-8 ст. 420 НК РФ, отражению по строке 070 не подлежат (письмо от 07.02.2023 № 27-16/013080@).

В объект обложения помимо собственно облагаемых взносами выплат входят также выплаты, которые от них освобождаются на основании ст. 422 НК РФ. Поэтому включать в строку 070 персонифицированных сведений нужно как облагаемые, так и освобожденные от взносов суммы (см. письмо УФНС по Москве от 19.01.2023 № 27-16/005026@).

Таким образом, отразить в строке 070, в частности, нужно:

- зарплату и вознаграждения по договорам ГПХ;

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- трудовые доплаты (за работу по выходным, по ночам, сверхурочно);

- выплаты при командировках (суточные, средний заработок, оплата проезда, жилья, пр.);

- оплату первых трех дней больничного;

- суммы матпомощи и др.

Не отражают по строке 070 персонифицированных сведений, например, арендную плату, подарки, оплату по договорам купли-продажи.

Получите бесплатный пробный доступ к «КонсультантПлюс» и узнайте: