Как определяется цена инвестиционного пая

Статья 26. Определение суммы денежных средств (стоимости имущества), на которую выдается инвестиционный пай, и суммы денежной компенсации, подлежащей выплате в связи с погашением инвестиционного пая

(в ред. Федерального закона от 06.12.2007 N 334-ФЗ)

(см. текст в предыдущей редакции)

1. Сумма денежных средств (стоимость имущества), на которую выдается инвестиционный пай при формировании паевого инвестиционного фонда, определяется правилами доверительного управления паевым инвестиционным фондом и должна быть единой для всех приобретателей.

2. Сумма денежных средств (стоимость имущества), на которую выдается инвестиционный пай после завершения (окончания) формирования паевого инвестиционного фонда, определяется исходя из расчетной стоимости инвестиционного пая, за исключением случаев, предусмотренных пунктом 3 настоящей статьи.

3. Сумма денежных средств (стоимость имущества), на которую выдается инвестиционный пай после завершения (окончания) формирования закрытого паевого инвестиционного фонда, инвестиционные паи которого ограничены в обороте, а также сумма денежных средств (стоимость имущества), на которую выдается инвестиционный пай до полной оплаты всех инвестиционных паев, определяются в соответствии с правилами доверительного управления таким фондом.

4. Сумма денежной компенсации, подлежащей выплате в связи с погашением инвестиционного пая, в том числе в соответствии с подпунктом 1 пункта 4 статьи 14.1 настоящего Федерального закона, определяется исходя из расчетной стоимости инвестиционного пая, за исключением случая, предусмотренного пунктом 5 настоящей статьи.

5. Сумма денежной компенсации, подлежащей выплате в связи с погашением инвестиционного пая закрытого паевого инвестиционного фонда, инвестиционные паи которого ограничены в обороте, определяется в соответствии с правилами доверительного управления таким фондом.

6. Расчетная стоимость инвестиционного пая определяется в соответствии с нормативными актами Банка России путем деления стоимости чистых активов паевого инвестиционного фонда, рассчитанной на день не ранее дня приема заявок на приобретение, заявок на погашение или заявок на обмен инвестиционных паев, на количество инвестиционных паев, указанное в реестре владельцев инвестиционных паев этого паевого инвестиционного фонда на тот же день.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

7. Правилами доверительного управления паевым инвестиционным фондом могут быть предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки с расчетной стоимости инвестиционных паев при их погашении. Максимальный размер надбавки не может составлять более 1,5 процента расчетной стоимости инвестиционного пая. Максимальный размер скидки не может составлять более 3 процентов расчетной стоимости инвестиционного пая.

Как устроены небиржевые паевые инвестиционные фонды

Мало кто знает, как работают ПИФы. Люди впервые слышат эту аббревиатуру, когда начинают интересоваться инвестициями.

Вкладываться в ПИФы предлагают банки и инвесткомпании, но никто не объясняет, как устроены инвестиционные фонды, кому выгодны и кто ими управляет.

Я работаю в управляющей компании, которая инвестирует деньги для пайщиков фондов. Расскажу, что за ПИФы, в чем их преимущества и какие есть риски. Но я лицо в некотором смысле заинтересованное, поэтому относитесь к моим словам скептически. Разговор будет долгим и довольно занудным.

Как устроены ПИФы

Паевой инвестиционный фонд можно сравнить с сейфом, в котором хранятся активы инвесторов: деньги, недвижимость, ценные бумаги, доли в ООО и прочее.

Пай — это условная доля имущества в этом фонде. Это именная ценная бумага, которая подтверждает, что вам принадлежит такая-то доля такого-то фонда.

Имуществом из сейфа распоряжается управляющая компания. Ее задача — зарабатывать деньги для пайщиков от имени ПИФа. Для этого она управляет активами фонда: сдает в аренду недвижимость, выдает займы, покупает и продает ценные бумаги, валюту, доли в организациях. Если стоимость имущества фонда увеличивается, растет и цена пая.

Услуги УК платные. Управляющей компании выгодно, чтобы паи ее фондов росли в цене: это лучшая реклама для привлечения новых пайщиков. Чем больше пайщиков, тем больше активов у УК и тем больше денег она получает за свою работу.

За активы пайщиков УК отвечает перед законом, поэтому она не может просто так их продать, забрать деньги и уйти в закат.

Перед тем как стать пайщиком, инвестор изучает правила доверительного управления фондом, ПДУ, — документ, где прописаны условия функционирования ПИФа, — и затем передает деньги или другое имущество в управление УК. Оно становится общей долевой собственностью пайщиков, и забрать его из фонда больше нельзя.

Существует понятие «якорный пайщик». Это крупный инвестор, который готов вкладывать активы сразу на большую сумму, в среднем от 25 миллионов рублей, но хочет, чтобы ПИФ работал на его условиях. Тогда УК создает отдельный фонд, все паи которого принадлежат этому пайщику. Компания управляет имуществом, пайщик получает доход.

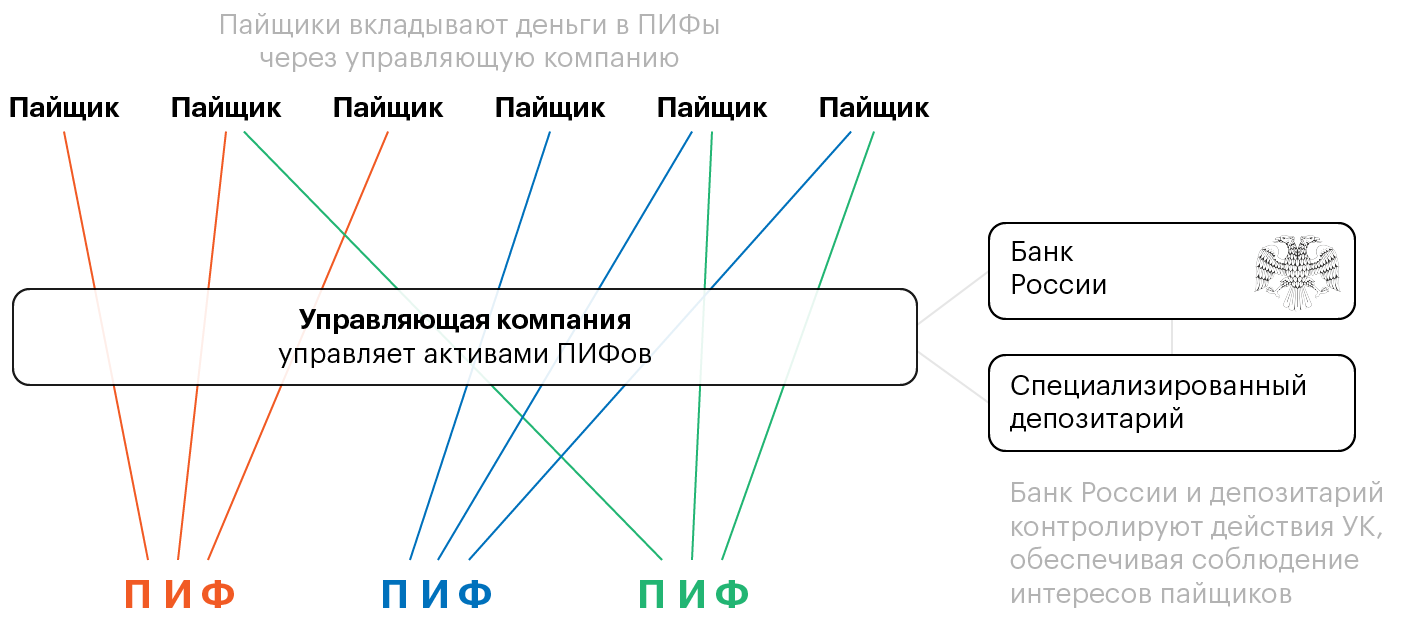

Немного объясню, что изображено на схеме.

Пайщики инвестируют в разные фонды, а УК распоряжается ими, зарабатывая пайщику деньги. Разные пайщики могут вкладывать в один и тот же фонд. Фонды инвестируют в разные активы.

Одна и та же УК может управлять разными ПИФами. Ежемесячно она забирает из каждого фонда часть средств в качестве своего вознаграждения.

УК тесно взаимодействует со специализированным депозитарием (СД). СД оказывает УК услуги: ведет параллельный учет имущества фондов, выдает согласие на сделки, контролирует распоряжение имуществом ПИФов в интересах пайщиков, согласовывает отчетность УК. За эти услуги спецдепозитарий тоже получает от УК ежемесячное вознаграждение.

УК и СД подконтрольны ЦБ РФ: сдают ему отчетность фондов, предоставляют информацию по запросу, соблюдают все нормативно-правовые акты Центробанка.

ЦБ РФ и СД для управляющей компании — контролирующие органы. Они следят за действиями УК в целях соблюдения интересов пайщиков.

ЦБ может направить запрос в спецдепозитарий, чтобы получить интересующую его информацию об управляющей компании, и СД обязан эту информацию предоставить.

Рассылка Т—Ж о мире инвестиций

Как зарабатывать на паях

Забрать вложенное в паевой фонд имущество и деньги нельзя. Но у пайщика есть два способа обменять свои паи на деньги: погасить паи или продать их другому инвестору.

Погашение паев. В этом случае УК компенсирует стоимость погашенных паев деньгами.

Продажа другому инвестору. Пайщику предстоит найти покупателя и договориться с ним о цене. Некоторые паи ограничены в обороте, поэтому продать их не так легко.

Возможность продажи зависит от того, для каких инвесторов предназначены паи. Если ПИФ для квалифицированных, опытных инвесторов, то нельзя. Если для неквалифицированных — можно.

Паи для неквалифицированных инвесторов называются паями, не ограниченными в обороте. Ими пайщики могут свободно распоряжаться: продавать, передавать в залог, дарить, оставлять в наследство. Любой человек может свободно покупать такие паи, получать с них доход и в любой момент продавать их по рыночной цене.

На паях, как и на любых других ценных бумагах, можно зарабатывать спекулятивным образом: покупать, когда дешевеют, и продавать, когда они подорожали.

У пая есть текущая стоимость и рыночная. Текущая стоимость зафиксирована в документах, эту информацию всегда можно найти на сайте УК. Рыночная стоимость немного отличается от текущей и зависит от многих факторов, в том числе и от общего информационного фона. Тут — как сторгуетесь.

Объясню на примере. Допустим, вы владеете паями закрытого ПИФа, его основные активы — жилая недвижимость. Выходит статистика по рынку недвижимости, и оказывается, что рынок пошел на спад. Значит, стоимость жилья, которым владеет фонд, будет снижаться. Следовательно, стоимость ваших паев тоже снизится в ближайшие пару месяцев. Если в этот момент вы решите продать свои паи, то их рыночная стоимость окажется ниже текущей.

Другой пример: ПИФ, паи которого вы приобрели, инвестировал в акции нефтяных компаний. Стоимость барреля растет и тащит за собой весь нефтяной сектор. Если в этот момент вы решите продать паи, их купят выше текущей стоимости.

Доходность и налоги

В ПИФах доходность не гарантирована: пайщики могут ничего не заработать или даже потерять деньги. Доходность зависит от огромного количества факторов: опыта управляющего, понимания происходящих в экономике процессов, сезонности, кризисов, курсов валют, цен на нефть и многого другого.

Результаты инвестирования одного и того же фонда из года в год сильно различаются. Некоторые ПИФы за год могут дать более 20% доходности, а некоторые — принести убыток. А в следующий год ситуация может быть обратной.

Пока пайщик получает прибыль, он должен платить налог: НДФЛ. За него это делает управляющая компания, которая выступает налоговым агентом. Но если пайщик продаст паи, то налог с возможного дохода, а именно с разницы между суммой, вырученной от продажи паев, и суммой, потраченной на их приобретение, будет платить уже самостоятельно. Налог с дохода такой: 13% для резидентов России и 30% — для нерезидентов, есть льготы.

Если владеть паями хотя бы 3 года с даты приобретения, можно не платить НДФЛ с дохода от погашения паев.

Квалифицированные и неквалифицированные инвесторы

ПИФы бывают разные. Фонды для квалифицированных инвесторов, или квальные фонды, отличаются от ПИФов для новичков, неквалифицированных инвесторов. Предполагается, что пайщики квалифицированных фондов готовы вкладывать в более рискованные и более прибыльные инструменты.

Квальные фонды предоставляют пайщикам больше возможностей для инвестирования. Например, в квальные фонды недвижимости можно включать имущественные права из договоров реконструкции, а в фонды финансовых инструментов — производные финансовые инструменты, например фьючерсы на покупку биржевых ценных бумаг. Для этого должны соблюдаться определенные условия, перечисленные в приказе Банка России. В неквальные фонды такие рискованные активы включить не удастся.

Пайщики квальных фондов могут контролировать крупные сделки, для этого УК созывает собрание специальной комиссии пайщиков — инвестиционный комитет, ИК. Перед заключением сделки УК объясняет пайщикам все условия и просит их проголосовать. Сделка состоится, если большинство проголосует положительно.

В ИК принимают участие не все пайщики, а только обладающие определенным количеством паев. Результаты и протокол ИК направляют в специализированный депозитарий, СД, регистратору, и пайщикам — чтобы они понимали, принята сделка или нет.

Если фонд неквальный, то инвесткомитет не нужен. УК сама решает все вопросы и заключает все сделки, не спрашивая согласия у пайщиков. Неквальные фонды менее рискованны и не требуют участия пайщиков.

ПИФ недвижимости

Еще ПИФы различаются в зависимости от активов, которые можно включать в их состав.

ПИФы для инвестирования в недвижимость считаются самыми надежными фондами, поскольку имущество застраховано, а какой-то спрос на недвижимость есть всегда.

Инвестиции в недвижимость — это крупные долгосрочные вложения. Порог входа для инвесторов начинается от миллиона рублей, потому что недвижимость дорогая, а УК гораздо удобнее работать с несколькими крупными пайщиками, чем с множеством мелких.

Вот как работает ПИФ недвижимости. Допустим, у инвестора есть 2,5 миллиона рублей и он хочет получать с них стабильный ежемесячный доход, но этой суммы недостаточно, чтобы купить недвижимость и сдавать ее в аренду. Он обращается в УК, которая находит еще девять таких же инвесторов и договаривается с ними о создании ПИФа. Деньги всех инвесторов складываются и переходят в состав фонда, после чего УК начинает им распоряжаться. На 25 миллионов приобретается коммерческая недвижимость со стабильным арендным потоком. Например, офис в бизнес-центре, помещение под магазин или склад.

Если все пойдет по плану, стоимость активов фонда будет расти вместе со стоимостью недвижимости, пайщики будут получать долю дохода от аренды, а УК — свое вознаграждение.

ПИФ рыночных финансовых инструментов

ПИФы рыночных финансовых инструментов для неквалифицированных инвесторов работают с деньгами, ценными бумагами, долями в ООО, займами. В ПИФах финансовых инструментов риски гораздо выше, чем в ПИФах недвижимости. Можно остаться без дохода и потерять вложенные деньги.

Ценные бумаги, в отличие от недвижимости, не очень дорогие, не облагаются НДС и для управления ими не нужен большой штат сотрудников. Поэтому порог входа для инвесторов тоже может быть ниже, даже от тысячи рублей. Точной суммы нет: каждая УК сама решает, сколько денег должен вложить пайщик, чтобы с ним было рентабельно работать.

Вот как работает ПИФ рыночных инструментов. Допустим, у инвестора есть 250 тысяч рублей. Он хочет получить максимальный доход с разумным уровнем риска и как можно быстрее. Играть на бирже самостоятельно инвестор не хочет, поэтому обращается в УК.

Она находит других инвесторов со схожей целью, объединяет средства и создает фонд рыночных финансовых инструментов. На деньги фонда УК покупает ценные бумаги: часть средств вкладывает в акции перспективных компаний и доли в ООО, часть — в облигации Минфина или крупных корпораций, предусматривающие хорошие купонные выплаты, часть — в паи открытых ПИФов. Остатки денег кладутся на депозиты.

Специалисты УК ежедневно отслеживают изменения, анализируют финансовую информацию, продают падающие в цене активы и покупают растущие, перспективные.

Комбинированный ПИФ

В такой ПИФ можно включить что угодно, кроме наличных денег. Например, самолеты, частные дороги, коллекционный коньяк, марки и другие предметы коллекционирования, произведения искусства, опционы на нефть и пшеницу, драгоценные металлы и камни, криптовалюты, зарубежные вклады. Все зависит от того, что УК прописала в правилах фонда.

Но есть нюанс: имущество, за исключением недвижимого, должно находиться на хранении в депозитарии. Поэтому «упаковать» в фонд фабрику по пошиву кроссовок не удастся, а вот сами кроссовки — вполне. Для этого нужно заранее прописать кроссовки в ПДУ и договориться с депозитарием о хранении, а сами кроссовки ПИФу придется покупать у фабрики как товар.

Открытый, интервальный, закрытый ПИФы

В различных типах фондов установлены разные сроки для покупки и погашения паев.

Паи открытых фондов не имеют конечного количества, и их можно купить в любой момент. В интервальных фондах сроки, в которые можно подать заявки на приобретение паев, зафиксированы в правилах.

В закрытых фондах паи можно купить только в процессе формирования фонда или в момент дополнительной выдачи паев. Чтобы выдача состоялась, УК должна издать приказ и провести соответствующую процедуру, а потом заплатить пошлину и внести изменения в ПДУ. Как правило, дополнительные выдачи проводятся, когда УК и инвестор уже договорились, какое имущество поступит в фонд.

В открытых фондах погасить паи можно в любой рабочий день, в интервальных и закрытых всё немного сложнее.

Покупка и продажа паев

Купить паи можно у УК или ее агентов, например брокеров, инвестиционных и финансовых компаний. Для этого необходимо подать заявку и перевести деньги на счет фонда. Это несложно.

Чтобы стать пайщиком, нужно сделать несколько шагов.

Выберите ПИФ и узнайте, кто его регистратор: посмотрите в ПДУ на первой странице.

Узнайте у регистратора о документах, которые необходимы для открытия лицевого счета. Как правило, для физического лица достаточно паспорта и ИНН.

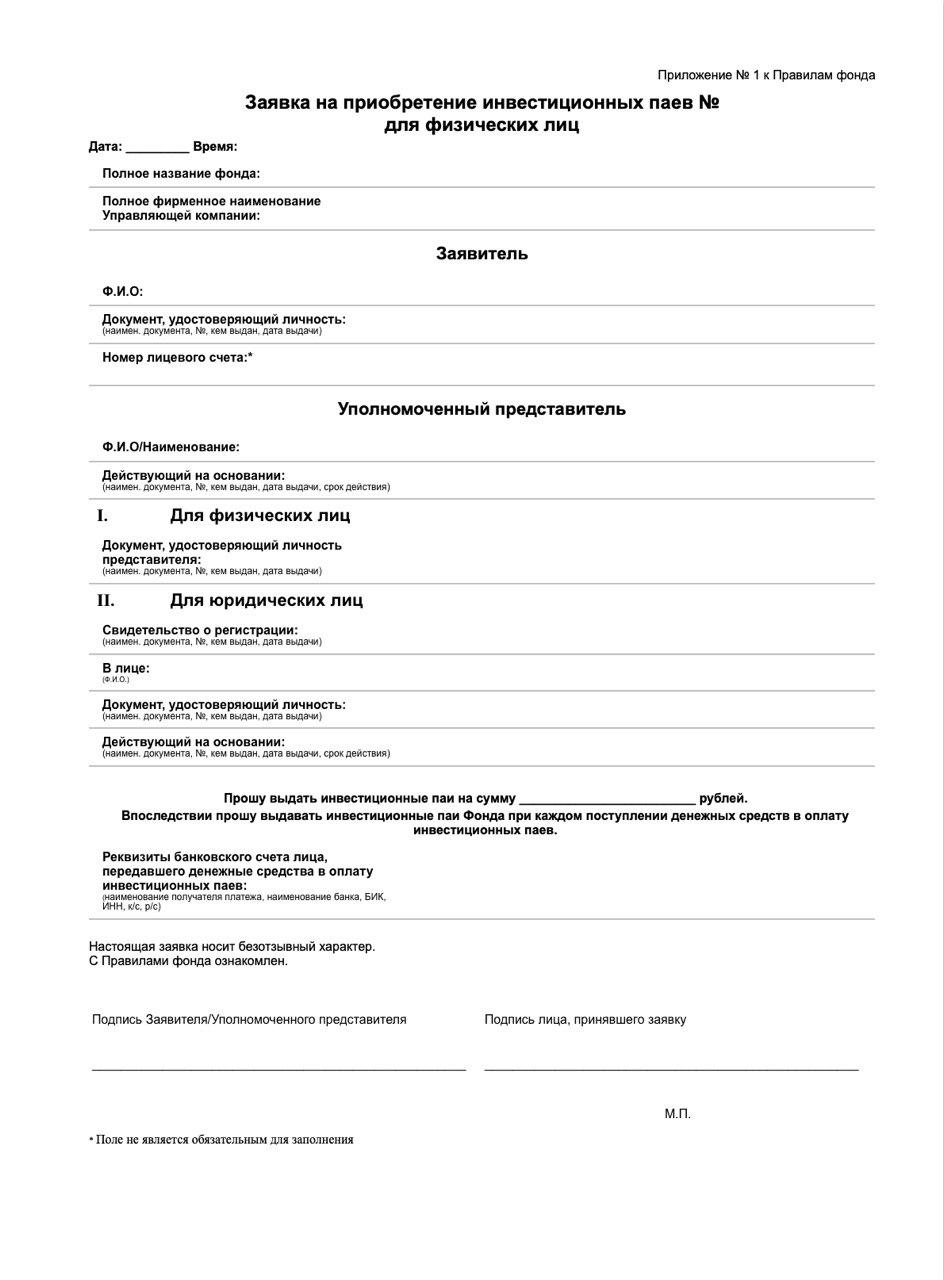

Составьте заявку на приобретение паев, если вы покупаете паи напрямую у УК или ее агентов, и отправьте ее в УК. Экземпляр заявки всегда есть в ПДУ.

Если покупаете паи у другого пайщика, достаточно заключить договор купли-продажи, заверять у нотариуса его не нужно. Показать договор потребуется только регистратору, чтобы вас внесли в реестр владельцев паев.

Оплатите заявку или договор, например в личном кабинете вашего банка. Все, теперь вы пайщик.

Продать паи сложнее. Пайщик может продать свои паи сам либо через посредников: брокеров, агентов, инвестиционные компании.

Если вы хотите максимально заработать на продаже паев — ищите покупателей и привлекайте посредников. Можно поискать инвестиционные компании, которые занимаются перепродажей паев, найти покупателя через знакомых или на финансовых форумах. Чтобы продать паи, достаточно заключить простой договор купли-продажи и представить его регистратору.

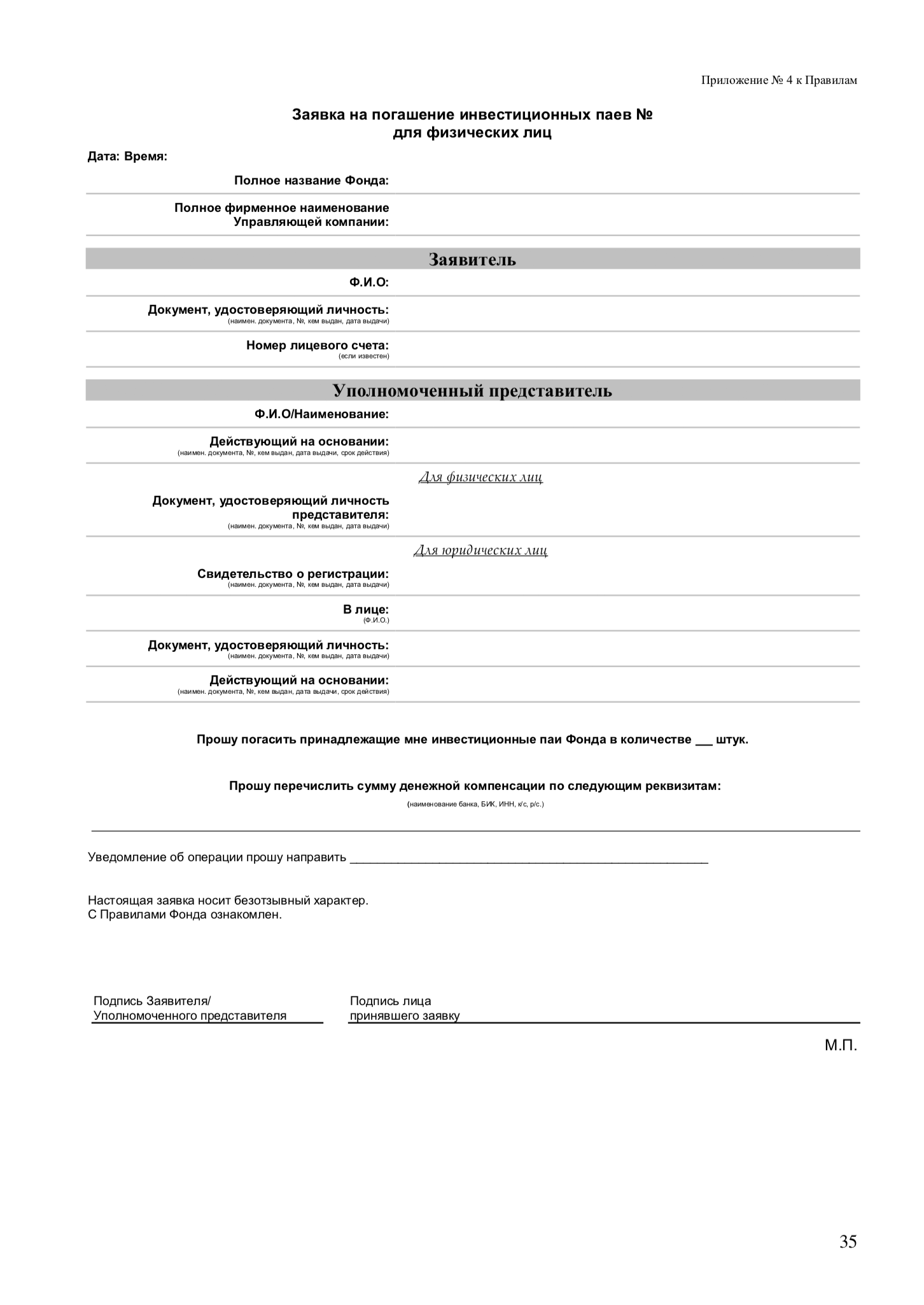

Если не хотите тратить время на поиски — напишите заявку на погашение паев в УК. Паи будут погашены по текущей стоимости, зафиксированной в документах, поторговаться и заработать больше не получится.

Преимущества ПИФов

Дальше будут недостатки, но сначала — достоинства.

Возможна высокая доходность. ПИФы могут показывать хорошую доходность по сравнению с депозитами и облигациями. Все зависит от стратегии, которой придерживается УК.

Не нужно возиться с деньгами каждый день. Пайщик не тратит время на изучение и анализ рынков, этим занимается УК. Она отслеживает изменения, старается минимизировать риски и увеличить активы. Она знает, на какие факторы нужно обращать внимание в первую очередь, как грамотно оценить и уменьшить риски.

Отчетность. Если паи не ограничены в обороте, то УК обязана ежемесячно публиковать отчетность ПИФа на своем сайте. Любой человек может получить самую подробную информацию о составе и структуре активов фонда.

Механизмы защиты. Интересы пайщиков достаточно хорошо защищены. УК невыгодно банкротить фонд, поскольку от объема активов зависит ее вознаграждение и деловая репутация. Пара сомнительных сделок — и все пайщики разбегутся.

Продать по-быстрому активы фонда за бесценок тоже не получится. Специализированный депозитарий (СД) не даст согласие на подозрительную сделку и будет обязан сообщить о ней в Банк России. А Банк России может потребовать от УК экономического обоснования ее действий и, если сочтет его недостаточным, привлечь прокуратуру.

Отсутствие риска, связанного с уплатой неустоек. Пени, штрафы и неустойки УК платит из собственного кармана. Например, если контрагент подал на фонд в суд и выиграл или если фонд вовремя не рассчитался с подрядчиками. Интересы пайщиков при этом не должны страдать.

Фиксированные суммы расходов. Сумма вознаграждения УК прописана в ПДУ, также там указаны лимиты расходов из средств фонда: вознаграждения СД, регистратора, оценщика, аудитора, прочие расходы. Если по итогам года УК потратит больше, чем зафиксированные в ПДУ проценты от среднегодовой стоимости чистых активов фонда, она будет обязана вернуть переплату. Это должно гарантировать пайщику защиту от лишних трат УК.

Возможность поменять УК. Если пайщикам не нравится, как УК управляет их активами, они могут вынести вопрос о смене УК на общее собрание пайщиков. Это могут сделать пайщики, владеющие в общей сложности не менее чем 10% от всех выданных паев фонда. Проводить общее собрание в таком случае будет депозитарий.

Возможность поменять паи одного ПИФа на паи другого ПИФа в той же УК. Это полезно в тех случаях, когда пайщика устраивает, как УК управляет его имуществом, но он хочет распределить риски. Например, у УК в доверительном управлении есть несколько фондов. Каждый фонд рассчитан под свои цели и работает с определенными активами. Пайщик, владеющий паями одного ПИФа, может просто обменять часть из них на паи другого ПИФа — вместо того чтобы погашать паи и покупать новые. Платить НДФЛ при обмене не нужно, так как нет дохода в виде денег, и срок владения паями не обнуляется.

Недостатки ПИФов

Доход не гарантирован. УК не может гарантировать, что пай подорожает, потому что любые инвестиции — это риск. Если УК вложилась в акции, а эмитент обанкротился, пайщики потеряют деньги. У инвестиций в депозиты и недвижимость тоже есть риски: у банка могут отобрать лицензию, а здание может банально рухнуть. Поэтому в каждом ПДУ указывается, что результаты инвестирования в прошлом не определяют доходов в будущем.

Постоянно растущие комиссии. Каждый год Банк России ужесточает требования к сотрудникам УК, поэтому УК расширяют штат и повышают зарплаты. Соответственно, стоимость услуг для клиентов растет.

Шесть лет назад УК из пяти финансовых специалистов могла вести восемь закрытых фондов за вознаграждение в 50 000 ₽ в месяц с каждого фонда. Сейчас УК, которая ведет восемь закрытых фондов, берет с каждого ПИФа от 150 000 ₽ в месяц, а штат увеличился минимум вдвое. Это усредненные расчеты, они могут меняться в зависимости от активности фондов.

Высокий порог входа в закрытых фондах. В законе не указана минимальная сумма взноса. На практике в закрытых фондах сумма начинается от 250 тысяч рублей. Одна УК, с которой я работал, выдает паи при взносе от 10 млн рублей.

В открытых фондах минимальная сумма взноса значительно ниже, встречаются варианты от 1000 ₽. Чем крупнее и известнее финансовая организация, тем больше средств она может привлечь и тем меньше будут стоить ее услуги в пересчете на одного клиента.

СД, регистратор, оценщик и аудитор работают на УК. Несмотря на то, что СД контролирует соблюдение интересов пайщиков, вознаграждение ему платит УК. Это значит, что в ситуациях, которые напрямую не противоречат законодательству, СД выгоднее договориться с УК, попросив видоизменить или переписать спорные условия сделки.

Самые крупные холдинги кроме своей УК создают еще и собственный депозитарий. Это не запрещено законом. Например группа компаний «Регион» имеет свою УК и свой СД.

Оценщика и аудитора УК выбирает для фонда сама и оплачивает их услуги за счет ПИФа. Поэтому УК может попросить оценщика немного завысить оценочную стоимость активов, чтобы увеличить свое вознаграждение. Аудитора можно попросить не выносить в аудиторское заключение мелкие нарушения, чтобы не портить репутацию УК в глазах пайщиков. То есть все свое, карманное.

Лицензионные риски. Если у УК отзовут лицензию, пайщикам придется искать другого доверительного управляющего.

Если аннулируют лицензию депозитария, работа УК на время остановится. УК придется срочно искать другой СД, регистрировать изменения в ПДУ, пересматривать размер вознаграждений и регламент работы. Аннулирование лицензии может привести к срыву сделок и недополучению дохода.

Что не так с ПИФами

За шесть лет я поработал в разных управляющих компаниях. И только одна из них действительно работала с большим количеством пайщиков. Большинство УК были созданы искусственно. Их встраивали в финансово-промышленные холдинги, чтобы экономить деньги компании: ПИФы не платят налоги на прибыль.

Для обычного клиента это плохо, потому что такие УК не заботятся о качестве услуг и не дорожат своей репутацией. Основной пайщик обеспечивает им стабильность, а остальных инвесторов они рассматривают как небольшой дополнительный доход.

Вот как выглядит эта схема для бизнеса в области недвижимости. Все активы, которые предназначены для продажи или сдачи в аренду, передаются карманной УК и становятся имуществом ПИФа. А дальше ПИФ самостоятельно сдает и продает недвижимость — налог на прибыль при этом нулевой.

Хитрость в том, что пайщик не может узнать, кто кроме него владеет паями фонда. УК каждый месяц посылает в Банк России отчет о владельцах паев, но это закрытая информация, она не разглашается. Единственный вариант — спросить представителя УК во время личной беседы, но УК не обязана раскрывать эту информацию.

Если пайщик хочет удостовериться, что он единственный или самый крупный владелец паев фонда, ему могут неофициально показать документы. Но если пайщик хочет узнать, сколько еще человек вложились в ПИФ, то ему, скорее всего, откажут.

Я бы не советовал ПИФы тем, кто хочет вложить деньги и забыть о них на пару лет. Пайщику стоит периодически проверять, как идут дела у УК, узнавать о стратегии, планах и прогнозах.

ПИФы vs БПИФы

В конце 2010-х — начале 2020-х в России начали активно появляться биржевые паевые инвестиционные фонды (БПИФы). Фактически это аналоги иностранных ETF.

У нас уже была статья с подробным сравнением, но если кратко, то БПИФы кажутся предпочтительнее ПИФов за счет большей ликвидности, более низкого уровня расходов и в целом удобства использования.

Кроме того, в последние годы появилось множество БПИФов от разных управляющих компаний, различающихся активами, стратегиями, комиссиями. На апрель 2023 года на Московской бирже торгуется больше сотни фондов на акции, облигации, золото, активы денежного рынка или содержащие несколько классов активов.

Запомнить

- Инвестиции в ПИФы — это всегда риск.

- Сделками от имени фонда занимается УК, вся ответственность — на ней.

- Пайщики не могут забрать свое имущество из ПИФа — только продать или погасить паи и получить деньги.

- Свободно распоряжаться можно только паями, не ограниченными в обороте.

- Квалифицированные инвесторы могут влиять на управление ПИФом.

- Открытые ПИФы дают людям с минимальными суммами доступ к инвестированию в ценные бумаги по всему миру.

- Закрытые и интервальные ПИФы помогают получать доход от имеющихся активов.

- Если решили вложиться в ПИФ — стоит периодически проверять, как идут дела у УК.

- Перед решением вложиться в ПИФы обязательно изучите БПИФы — возможно, есть биржевые аналоги с более привлекательными условиями, чем у небиржевых ПИФов.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique

Самое главное не указали: средний размер комиссий ПИФов. Тогда бы вопросы «стоит ли вкладываться» сразу отпали.

Павел, минимум! Плата за "вход", за управление, за "выход".

Павел, и какой средний размер комиссий ПИФов?

Даниил, по крупнейшим ПИФам акций — около 4-5%

Павел, только вспомнил о твоей статье:)

А еще УК может внезапно решить, что фонд теперь будет вкладываться в другие бумаги. То есть вчера вы были пайщиком фонда облигаций с ETF — iShares JPMorgan USD Emerging Markets, а сегодня фонд стал вкладываться в отдельные облигации вместо ETF. Сбербанк Управление Активами, например.

Alexander, По большому счету если вы обладаете знаниями и временем, то выгоднее самому формировать портфель ценных бумаг, ранжировать его, осуществлять сделки. А если знаний и/или времени нет, то доверяешь УК. По крайней мере в хорошей УК должны быть сильные аналитики, что своевременно и корректно распределяют портфель

а у меня хороший результат в альфа-капитал.

у меня несколько фондов, открыла в мае 2019 года, все в плюсе. Какие-то более 20%, по каким-то более 10%. я более чем довольна

Спасибо! Жду продолжения!

Лучше уж вложиться в ОФЗ или ETF.

Андрей, больше шансов поднять капитал? или по комиссиям выигрываем?

ПИФы -,это дерьмо. Не вздумайте с ними связываться. У меня и ещё двух знакомых там были деньги один год. Забрали их в минусе, с ощутимыми потерями. Ещё один коллега держал там средства полтора года. Получил доходность аж один процент от вложенных средств! За полтора года! Лажа полная! Лучше б держали на депозите в банках. Не ведитесь на услуги эффективных в кавычках манагеров в пифах. будете в убытках.

Markuc, вкладывался в УК Уралсиб, открытый фонд, сбалансированный. Выбирал его по многим критериям. Через 3 года забрал. Доходность

16℅ в год. Ещё вычет можно получить.

Markuc, 1%, это, наверное, после вычета комиссий управляющего, а так бы и 6-7 могло набежать.

Краткий рассказ, как существенно комиссия влияет на среднегодовую доходность

https://www.youtube.com/watch?v=YrTYz-5n5vE

Отличная альтернатива паям — ETF

Автор скромно умолчал об основных рисках ПИФов

1. Вознаграждение УК получает как за результат, так и за процесс (т.н. "управление"). Т.е. как бы не сработала УК, свои комиссионные она получит. Управляющие ПИФами все друг друга знают. И в случае чего перед конкретным управляющим может встать дилема: помочь знакомому человечку (управляющему другим ПИФом ), например, купив у него неликвид для получения им нужного результата, например, перед отчетом, или не помочь ради прибыли незнакомых ему пайщиков. При этом сам управляющий никакой ответственности за "неудачную" покупку/продажу не несет (разве что лишится небольшой премии). Как Вы думаете, что выберет управляющий ? Если Вы не знаете четкого ответа, советую вспомнить историю 2008 года с управляющим одним из Фондов ХХХХХХ. Владимир Архангельский, Вы же знаете о чем я ? 🙂

2. ПИФы не имеют права долгое время находиться в кэше (по крайне мере, раньше было так), только в бумагах. Поэтому в периоды падения рынка, ЛЮБОЙ ПИФ акций/облигаций будет в минусе. Владимир Архангельский, это правда ? 🙂

Нет, я бы 25% от миллиона потратил на обучение. Чтоб как следует во всем разобраться.

Привет, давно читаю вас и всем рекомендую!

Являюсь нерезидентом РФ, но активным юзером вашей карты. как быть и что делать чтобы инвестировать? являюсь гражданином самой незалежной и живу на 2 страны. прошу рекомендации что делать с свободными рублями?)

Игорь, переводите в более стабильную валюту 🙂

Держал небольшие деньги в 4 ПИФах УК-Сбербанк, держал недолго, 4 месяца, за этот период доходность с учетом комиссии составила около 12-15% годовых

Думаю в целом, если поизучать, можно найти нормальные УК и ПИФы, у тех где вкладывался я была положительная динамика последние 3 года, хоть это и не показатель на который можно 100% опираться, все же что-то

Урра! Я наконец-то понял, что это такое. При наличии у меня 10 млн., я бы подумал. А так, что я усвоил, так это то, что ПИФ надо тщательно подбирать с точки зрения УК. И вообще мне кажется этот инструмент требует наличия определенной квалификации инвестора.

Пробовал уралсибовские, прокатился на энергетическом неплохо вверх, но потом решил закрепиться. Потом вкатился в облигационные от албфабанка, но доход от них разочаровал, и теперь ушел полностью на вольные хлеба %)

Странно, автор пишет что после вложения денег в Пиф, забрать их обратно больше нельзя. А в чем же тогда смысл? Ерунда какая-то. Я не слишком разбираюсь в условиях обслуживания разных управляющих финансами компаний, но в МТС Инвестиции, где у меня несколько паев, покупал и продавал. Единственное деньги приходят на свет не моментально, но это ж такие правила,а е потому что компания не хочет вам ничего возвращать. В любом случае, инвестиции лучше вклада- если вклаж закрыть раньше срока, то проценты не получишь, а вот инвестиции всегда модно продать и получить все деньги, которые заработал .

Ни за что. Это чистейшей воды лохотрон. Пользуются на протяжении 3 лет чужими деньгами, а при выдачи еще и удерживают. О доходности и мечтать не нужно.

Я вложил в Ук открытие 1000000 руб в сбалансированный 4243 ,через 6 месяцев пай вырос от закупки на 6 руб. а на счете минус 18000руб , портфель состоял из акций при проверке акции не просели, запросил отчет прислали туфту. НЕ кладите ,это жулики.

Да, безусловно. Правильно распределив соотношение между ПИФ облигаций, ПИФ акций и ПИФ высокорискованных акций

Шамиль, а какой инструмент подходит? самостоятельно через брокера? выглядит еще сомнительнее

НИКОГДА. НИ ЗА ЧТО.

Шамиль, Ну вот, сказал "а" ,говори и "б". А то взболомутил, а альтернативу не сказал.

Наоборот, для рядового человека, кому важно накопить и обгонять инфляцию этот инструмент явно подойдет, но только "в долгую". Быстро поднять денег в ПИФ не получится (от сюда и ругают ПИФы, потому как спекулянтов много, кто хочет быстро обогатиться)

Методика расчета стоимости пая

Расчетная стоимость инвестиционного пая определяется путем деления стоимости чистых активов фонда на количество инвестиционных паев по данным реестра владельцев инвестиционных паев фонда на момент определения расчетной стоимости. Таким образом, расчетная стоимость пая показывает, какое количество чистых активов фонда приходится на один инвестиционный пай фонда.

Стоимость чистых активов (СЧА) паевого инвестиционного фонда определяется как разница между стоимостью активов этого фонда и величиной обязательств, подлежащих исполнению за счет указанных активов, на момент определения стоимости чистых активов.

Стоимость активов фонда определяется как сумма денежных средств на счетах и во вкладах и оценочной стоимости иного имущества, составляющего указанные активы. Для определения оценочной стоимости ценных бумаг, составляющих имущество фонда, используются признаваемые котировки российских организаторов торговли на рынке ценных бумаг.

Стоимость чистых активов открытого паевого инвестиционного фонда и расчетная стоимость одного инвестиционного пая определяются каждый рабочий день (в выходные дни и дни, являющиеся государственными праздниками, СЧА и стоимость инвестиционного пая принимаются равными соответствующим значениям, рассчитанным на последний рабочий день). Стоимость чистых активов фонда и расчетная стоимость инвестиционного пая фонда определяются в рублях с точностью 2 знака после запятой по состоянию на 20 часов московского времени. Расчет указанных значений осуществляется до окончания рабочего дня, следующего за днем, по состоянию на который осуществляется расчет.

Порядок расчета СЧА и стоимости пая содержится в Правилах определения стоимости активов паевого инвестиционного фонда и величины обязательств, подлежащих исполнению за счет указанных активов, утверждаемых ежегодно и публикуемых на сайте Управляющей компании в сети интернет.

2022 © ПАО «УК «Арсагера»

Все права защищены законодательством РФ.

194021, Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж. Тел. +7(812) 313-05-30 Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Риски, связанные с инвестированием в паевые инвестиционные фонды, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Предоставляемая на сайте информация не является индивидуальной инвестиционной рекомендацией.

Правила Интервального паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции Мира» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.01.2008 г.

Фактом входа Вы даете согласие на получение, хранение и обработку персональных данных.

Как устроены паевые инвестиционные фонды и стоит ли в них инвестировать

Паевой инвестиционный фонд (ПИФ) — это специально созданный фонд, который объединяет деньги нескольких инвесторов (пайщиков). Это инструмент коллективного инвестирования. То есть каждый инвестор может получить свой пай — именную ценную бумагу, которая подтверждает право собственника на долю имущества фонда.

Любой ПИФ находится в управлении управляющей компании (УК). Она формирует состав новых фондов и управляет активами старых. УК решает, какие активы добавлять или исключать из состава фонда.

Фонды могут иметь узкую специализацию, например, только на нежилой недвижимости. А могут, напротив, создавать широко диверсифицированный портфель своих активов из облигаций, акций, деривативов и недвижимости.

Большинство фондов инвестируют в ценные бумаги. Есть фонды, вкладывающие деньги в бумаги определенных регионов — например, США или Европы, или специализирующиеся на отраслях — например, нефтегазовой, металлургической. ПИФы хорошо подходят как инструмент пассивных инвестиций.

ПИФы бывают разных типов:

- Открытые ПИФы

Купить пай ОПИФ можно в любое время с момента его создания. Для этого инвестор должен обратиться в управляющую компанию фонда. После покупки пайщик вправе в любое время требовать погасить свою долю в денежном эквиваленте, так как в ОПИФ нет ограничения по срокам изъятия средств. ОПИФы могут торговаться на бирже.

- Интервальные ПИФы

Совершать операции с паями ИПИФ инвестор может только в определенные промежутки времени — интервалы. Фонд устанавливает какой-то период, когда инвестор может проводить сделки со своими паями. Например, УК может два раза в год открывать период на две недели. В другое время сделать с паями инвестор ничего не может.

Такая форма сильно снижает ликвидность фонда, однако позволяет УК формировать более долгосрочные и непростые стратегии инвестирования и рассчитывать на неизменный объем средств под управлением.

- Закрытые ПИФы

Паи ЗПИФа можно купить только в период его формирования, если нет каких-то дополнительных условий. Чаще всего ЗПИФы имеют высокий порог входа и создаются на 3–15 лет.

Такие фонды, помимо прочего, инвестируют в венчурные стартапы, строительные проекты, различные виды недвижимости и т. д. Из-за сложности стратегии и высокого риска большинство ЗПИФов создаются только для квалифицированных инвесторов.

- Биржевые ПИФы

Это очень распространенные ПИФы, так как создаются, в частности, чтобы сделать инвестиции доступными для широкого круга клиентов. БПИФы допускаются к торгам на бирже, а их структура стремится повторить какой-либо индекс на бирже. Паи БПИФа можно продавать и покупать на бирже через брокерский счет.

Для кого подходят ПИФы

Инвестирование в ПИФы подходит тем, кто не готов заниматься составлением портфеля и его периодической ребалансировкой самостоятельно, но при этом хочет, чтобы этот портфель был диверсифицированным и управлялся профессионально, говорит портфельный управляющий УК «ТРИНФИКО» Юрий Гроссман.

По его словам, управляющие компании заинтересованы в том, чтобы их ПИФы показывали доходность выше некоторого бенчмарка (ориентира, например, индекса с похожими бумагами в составе) и выше конкурентов. «Ведь они, как правило, получают так называемую плату за успех —комиссию от размера прибыли фонда», — поясняет он.

Преимущества и недостатки ПИФов

У ПИФов есть ряд плюсов и минусов.

Преимущества:

Главное преимущество ПИФ — это полноценный портфель внутри одного актива, считает директор по инвестициям «БКС Мир инвестиций» Михаил Кузин.

Немаловажным плюсом является управление внутри этого актива. К тому же у ПИФ есть преимущество по налогам по сравнению с самостоятельным инвестированием, говорит он. Однако налоговые льготы на долгосрочное владение активами одинаковые, добавляет он.

По сравнению с классическим доверительным управлением (ДУ) и самостоятельным составлением портфеля ПИФ открытого типа позволяет иметь диверсифицированный портфель при инвестировании даже небольшой суммы денег, говорит Гроссман. Это делает подобные фонды привлекательными для розничных инвесторов, уточняет он.

Кроме того, управляющим компаниям, как правило, доступно значительно больше рынков и инструментов для инвестирования, чем частным инвесторам, говорит эксперт.

Покупка ПИФа позволяет собрать несколько инструментов сразу, а не брать их по-отдельности, говорит главный аналитик Банки.ру Богдан Зварич. Это часто существенно дешевле, а значит, доступнее для инвесторов.

Недостатки:

Недостатком паевых фондов можно считать наличие комиссии за управление, говорит Кузин.

С ним согласен Гроссман. По его словам, комиссии за управления бывают довольно высокими. Кроме того, к минусам ПИФ можно отнести и отсутствие возможности клиента влиять на процесс управления фондом.

Как формируется доходность ПИФов

Доходность фонда может зависеть от разных факторов, говорит Гроссман. Например, от его направленности как по классу актива (акции, облигации, инструменты денежного рынка, смешанные, фонды недвижимости и т. д.), так и от его уклона в какие-либо сектора, регионы, валюты инвестирования.

«Но, как правило, она коррелирует с доходностью бенчмарка фонда, немного его превышая», — уточняет он.

Регулирование ПИФов весьма строгое, поэтому ожидать существенного превышения доходности таких фондов над бенчмарками не стоит, говорит Кузин.

«Управляющий в принципе не может держать сильно концентрированный портфель, что и позволяет существенно обыгрывать индексы, но и несет в себе дополнительные риски. ПИФ при этом по статистике — зачастую более надежный инструмент, чем портфели розничных инвесторов, как раз во многом за счет диверсификации», — объясняет он.

Поэтому часто доходности фондов определяются доходностями индексов, но место для дополнительного дохода у управляющего все же есть, замечает он.

Как выбирать ПИФы и какую долю в портфеле держать

Основными критериями выбора являются: характер активов, в которые хочет инвестировать человек, сравнение успешности управления фондов в предыдущие периоды с бенчмарком, размер комиссии за управление, перечисляет Кузин.

Так как фонды зачастую диверсифицированы внутри, они могут составлять до 100% портфеля инвестора, чего не следует делать, например, с акциями при самостоятельном инвестировании, уточняет он.

Доля ПИФ в некоторых случаях может составлять даже 100% от портфеля инвестора, согласен Гроссман. «Портфели самих фондов, как правило, уже диверсифицированы, нужно лишь выбрать ПИФ, инвестирующий в интересующие клиента активы и сектора», — объясняет он.

Здесь вы можете изучить доступные для инвестирования ПИФы.

При этом выбирать ПИФ стоит исходя из объема активов под их управлением, прозрачности и понятности для инвестора их структуры и рисков, надежности и репутации управляющей компании, считает Гроссман. Так, стоимость чистых активов (СЧА) малых фондов (менее 10 млн руб.) может быть подвержена колебаниям из-за прихода или ухода крупных пайщиков, а выбор ПИФ с непрозрачной структурой активов может привести к несоответствию результата ожиданиям инвестора, говорит он.

При выборе ПИФа стоит оценивать, какую долю тех или иных инструментов инвестор хочет иметь по секторам, говорит Зварич. «В зависимости от оценки, а также потенциала того или иного сектора и стоит включать соответствующую долю паев, ориентированных на каждый из секторов», — отмечает он.

Говоря о доли ПИФов в портфеле, важно учитывать, какие инструменты включает в себя фонд и свой собственный уровень терпимости к риску, подчеркивает Зварич.

«Чем меньше терпимость к риску, тем большую долю должны занимать ПИФы, ориентированные на консервативные инструменты, такие как облигации. Чем выше терпимость, тем выше доля ПИФов акций», — объясняет он.

По его словам, начинающим инвесторам стоит больше делать фокус в целом на ПИФах, что позволит снизить риски портфеля, заключает аналитик.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.