Что такое эквайринг простыми словами в банке

Покупки товаров без участия наличных денег сегодня уже не относятся к ультрасовременным способам расчетов, которые применяются только на новейших технологических сервисах. Это стало необходимостью для компаний любых размеров и уровней, от небольших магазинчиков до торговых магнатов, интернет-магазинов. В финансовой сфере безналичная система платежей между продавцом и покупателем называется эквайринг. Через нее клиент оплачивает товар или услугу с помощью своей карты в торговой точке. Мы расскажем, эквайринг – что это такое простыми словами, каких видов он бывает, как устроен процесс оплаты, каким образом можно его подключить. Ответим на популярные вопросы пользователей.

Как работает эквайринг

Для покупателя процедура оплаты за товар картой выглядит просто. Он прикладывает платежный инструмент к терминалу, моментально совершается операция, кассир осуществляет контроль за поступлением денег за покупку. Распечатывается чек об оплате и документ передается клиенту. Если у пользователя подключены смс-оповещения, к нему на телефон поступит сообщение о списании средств с картсчета.

На самом деле в процедуре задействованы кроме покупателя банк, осуществляющий операцию, банк, выпустивший карту, платежная система, магазин.

Основные виды эквайринга

Видов эквайринга несколько. Он разделяется по сфере, в которой осуществляется операция, с помощью каких технологических средств это происходит. В зависимости от вида, процедура платежа будет разной.

Торговый эквайринг

Торговый эквайринг, что это такое и как он работает, можно понять, вспомнив, как мы совершаем покупки в магазинах. Подносим свою карту (телефон, часы) к считывающему устройству – POS-терминалу, после проведения операции продавец выдает документ об оплате. Это самый распространенный вид безналичных операций. Он присутствует практически в любой торговой точке. Операцию совершает банк-эквайер.

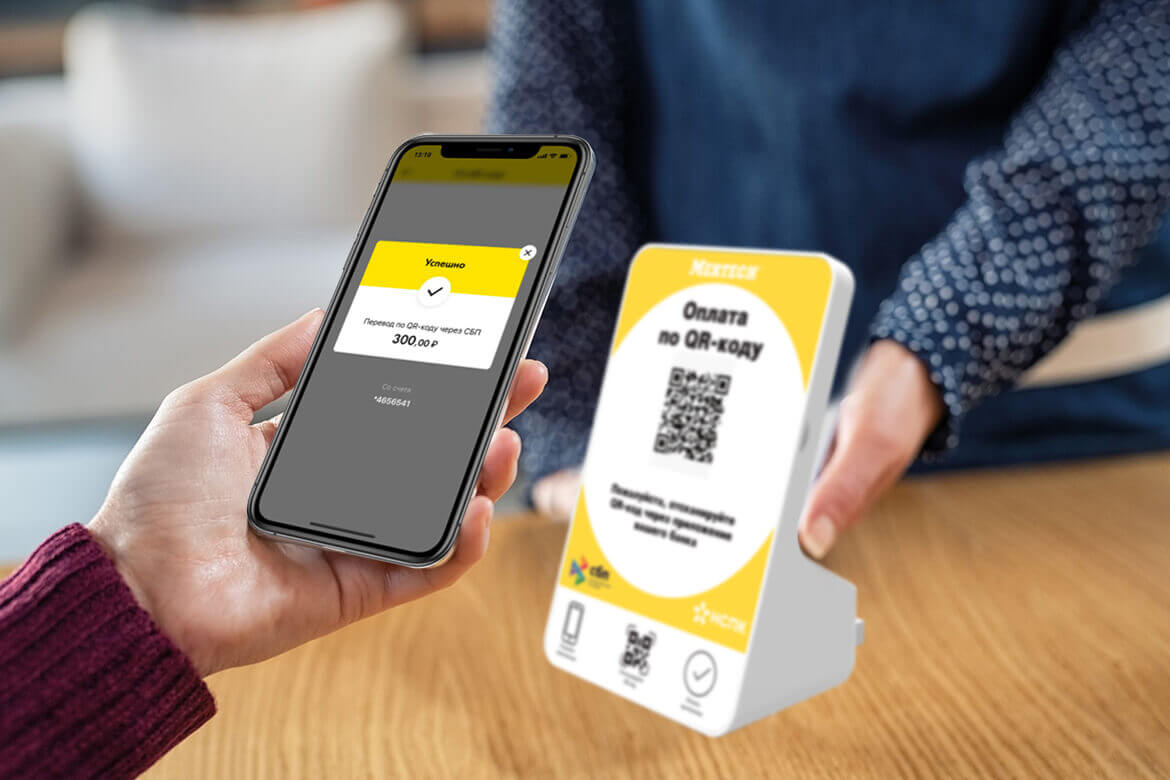

Разновидностью торгового эквайринга является современный способ оплаты – платеж по QR-коду. Оплата производится путем наводки телефона на специальный код, который формирует продавец. Для бизнеса такой вид считается более экономичным, т. к. не потребуется дополнительное оборудование для подключения. Операция производится в мобильном приложении банка. Поэтому он может применяться для осуществления покупок в любых местах, в которых не подключен обычный эквайринг. Это могут быть продуктовые и бытовые магазины в формате «у дома», небольшие салоны услуг и другие предприятия малого бизнеса. Услугу предлагают подключить многие банки, поэтому существует конкуренция и пользователь сможет выбирать более выгодные условия подключения.

Мобильный эквайринг

Мобильный эквайринг применяется при оплате за покупку при курьерской доставке. Платеж осуществляется в мобильном приложении продавца через mPOS терминал. Он считывает данные карты и передает их на смартфон курьера. Через специальные приложение деньги списываются со счета.

Интернет-эквайринг

Применяется при оплате покупок через интернет. В этом случае прямой контакт между продавцом и покупателем отсутствует. После покупки товара в интернете продавец перечисляет деньги с карты покупателя на счет магазина. Операция осуществляется через процессинговый центр, с помощью которого информация о платеже передается банку.

ATM-эквайринг

Это система выдачи наличных через банкоматы банка, оплата услуг, мобильной связи, интернета, в устройствах самообслуживания. Операция производится с карты плательщика, которую он прикладывает к терминалу, или вставляет в него.

От чего зависит стоимость эквайринга

Стоимость эквайринга в каждом банке разная, несмотря на то, что состав расходов на его подключение и обслуживание является стандартным. На первоначальном этапе происходит покупка оборудования. Далее затраты на эквайринг складываются из комиссии с каждой операции.

Что влияет на величину комиссии по эквайрингу:

- Величина торгового оборота. Чем крупнее компания, тем больше ее товарооборот, а стоимость услуги дешевле.

- Какая сфера бизнеса обслуживается. Применяются разные тарифы, например, для продуктовых магазинов, аптек или АЗС.

- Финансовые показатели компании.

- Количество используемых терминалов.

- Статус клиента в банке. Если у компании в банке открыт счет с хорошими оборотами, применяются льготные условия обслуживания с низкими тарифами.

Стоимость эквайринга зависит и от его вида. Например, самый дешевый – оплата по QR-коду, т. к. для него не потребуется покупать дополнительное оборудование. Кроме того, это способ отличается мгновенной оплатой, он совершается по Системе Быстрых Платежей.

Как устроен процесс оплаты по эквайрингу

Как работает оплата по эквайрингу, что это такое, можно увидеть из следующей схемы:

- Покупатель приобретает товар в магазине и желает рассчитаться банковской картой, о чем сообщает продавцу.

- Продавец формирует документ на оплату и предлагает совершить операцию.

- Покупатель подносит карту к считывающему устройству или вставляет ее в терминал. При необходимости вводит ПИН-код.

- Терминал формирует запрос в кредитную организацию, осуществляющую операцию, она называется банк-эквайер.

- Банк-эквайер формирует запрос на идентификацию карты в платежную систему.

- Платежная система проверяет законность операции и запрашивает банк, которому принадлежит карта, о достаточности средств на счете.

- Банк-эмитент формирует ответ, который поступает в банк-эквайер через платежную систему.

- После проверки банк-эквайер разрешает проведение операции.

- Покупателю распечатывается чек о покупке.

- Деньги продавцу поступают спустя некоторое время. Обычно это 1–2 дня.

Если любая из сторон операции откажет в проведении транзакции, платеж не будет совершен и покупателю придется пробовать рассчитаться другой картой или наличными.

Как подключить эквайринг

Эквайринг – это услуга кредитной организации, поэтому для подключения нужно выбрать банк-эквайер. Клиент подает заявку, после ее рассмотрения заключается договор на обслуживание. Банк принимает на себя обязательства по предоставлению оборудования, его установке, тестированию, обучению персонала. Далее он будет оказывать услугу, в которую включено проведение операции, контроль состояния терминалов, техподдержка. Клиент обязуется приобрести оборудование и оплачивать комиссию, согласно тарифному плану.

Основные требования к участникам

Обязательных требований к клиентам нет. Подключить эквайринг может любое, официально зарегистрированное юридическое лицо или индивидуальный предприниматель.

Что нужно для подключения эквайринга

Вам потребуется обратиться в банк с заявлением.

Как выбрать банк-эквайер

Вы можете заключить договор в банке, где открыт ваш расчетный счет. Своим клиентам кредитные организации предлагают льготные тарифные планы. Можно выбрать любой другой банк. Только обязательно сравните комиссии за услуги и условия ее проведения. Узнайте сроки зачисления средств, условия приобретения оборудования (аренда, покупка, рассрочка).

В нашей рассылке для ИП про приём платежей приведена подборка правил, как получать оплату картами без штрафов, рисков и лишних затрат. Подпишитесь, чтобы узнать больше об эквайринге и его альтернативах.

Плюсы и минусы

Эквайринг выгоден для всех сторон, участвующих в операции. Банки и платежные системы получают комиссии, покупателям предоставляется удобная форма расчетов.

Несмотря на то, что пользователю сервиса приходится оплачивать услугу, выигрывает больше всего именно он:

- Нет вероятности получения фальшивых купюр.

- Оплата на кассе совершается быстрее в несколько раз.

- Снижается вероятность ошибки кассира в подсчете.

- Увеличиваются продажи и доход.

- Уменьшается необходимость в регулярной инкассации и соответственно снижаются расходы на ее проведение.

- Расширяется круг покупателей, желающих оплачивать товары безналично.

Минусов у эквайринга нет, если выбрать правильный банк с оптимальными тарифами.

Часто задаваемые вопросы

Что такое процессирование операции эквайринга?

Это процедура обработки информации, которая осуществляется в момент совершения денежной операции. Простыми словами – это процесс прохождения денежных средств от покупателя к продавцу.

В каких случаях применяется обратный эквайринг?

Обратный эквайринг применяется в пунктах приема вторичного сырья, подержанных автомобилей, сельскохозяйственной продукции. В этом случае деньги безналично переводятся клиенту на карту.

Что такое эквайринг и для чего он бизнесу

Эквайринг не дублирует функции онлайн-кассы. После любой оплаты продавец обязан выдать покупателю фискальный чек.

Терминал или платежный шлюз выдают квитанцию, которая не является фискальным документом, поэтому при оплате через терминал продавец должен пробить тот же чек по кассе.

Терминал выдает чек только на безналичную оплату и не передает фискальные данные в налоговую. Касса нужна для регистрации всех продаж и передачи данных в ФНС.

Виды эквайринга

Кто обязан подключить эквайринг

Как подключить эквайринг

Чтобы пользоваться услугой эквайринга, бизнес должен работать законно. Перед подключением предпринимателя обязательно проверяет служба безопасности банка.

Например, через интернет нельзя продавать алкоголь, табак и вейпы — такому бизнесу банк откажет в эквайринге. Также нельзя продавать контрафакт и товары, нарушающие авторское право.

Эквайринг: что это такое и от чего зависит комиссия

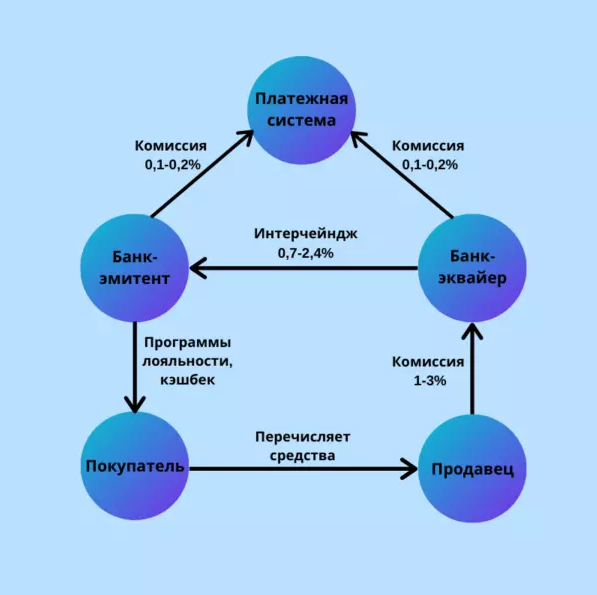

Вероятно, каждый из нас давно оценил скорость и удобство безналичной оплаты. Просто поднес смартфон к терминалу, просканировал отпечаток пальца — и оплата прошла. Но в действительности для того, чтобы этот процесс прошел гладко, необходимо обеспечить бесперебойную координацию различных ключевых игроков в платежной сети.

Одним из них является банк-эквайер. Это финансовое учреждение, отвечающее за обработку платежей по кредитным и дебетовым картам от имени продавца. Каждый раз, когда мы расплачиваемся картой, именно банк-эквайер санкционирует или отклоняет транзакции на основе данных, полученных от банка-эмитента, выпустившего нам карточку. Если платеж принят, средства будут перечислены на счет продавца.

Рассмотрим схему более подробно. При осуществлении цифрового платежа, с карты покупателя передается информация в процессинговый центр банка-эквайера. Он отправляет данные платежной системе, которой принадлежит карта. Следующим этапом является проверка информации — поиск совпадений в истории блокировки или ареста счета. Решение по результатам проверки — отказ или согласования транзакции — направляется в банк-эмитент.

Там анализируется остаток на карточке, его достаточность для совершения покупки. Далее данные поступают в банк-эквайер и на терминал. Затем со счета снимаются средства и переводятся на счет продавца. Хотя оплата осуществляется в течение секунд, однако средства торговцу будут зачислены только через несколько дней. Это, конечно, упрощенное описание, однако помогает понять, какие процессы происходят, когда покупатель прикладывает карточку или смартфон к POS-терминалу.

Что влияет на размер комиссии

Предприятие, которое намерено принимать безналичную оплату через POS-терминал, подписывает договор о торговом эквайринге с банком (такой банк и называется эквайер). Обычно сама услуга подключения — бесплатная. Более того, некоторые банки позволяют бесплатно арендовать POS-терминалы. Со своей стороны, банк зарабатывает на комиссии. Это процент от стоимости покупки, который торговец отчисляет эквайеру. Эквайринговая комиссия включает интерчейндж, плату банка-эквайра, комиссию платежной системы. Она отличается не только между банками, но и между странами. Так, в странах ЕС она в среднем составляет 0,9 — 1,9%, в США — 1,5%, в Украине — 1,6-2%.

Итак, размер комиссии определяется

- оборотом торговца — чем он больше, тем ниже комиссия;

- его расположением — в элитных районах комиссия может быть выше;

- видом деятельности коммерсанта. Например, если предприятие торгует бытовой техникой, то платит большую комиссию, чем заведение быстрого питания. Логика в том, что в первом случае вероятность возвращения товара выше;

- взаиморасположением банка-эквайера и банка-эмитента — того, который обслуживает торговца, и того, что обслуживает покупателя. Если они расположены в пределах одной страны, то комиссия меньше, чем при трансграничных операциях;

- типом пластиковой карты, которой рассчитывается клиент. Чем выше статус, тем больше плата. Кроме того, для кредитных карт ставка, как правило, выше;

- комиссией платежной системы. Она может быть фиксированной или зависеть от количества операций, осуществленных за определенный период;

- ставкой интерчейндж (платой банку-эмитенту от банка-эквайера). На нее приходится 80% всей суммы комиссии за эквайринг. Интерчейндж устанавливают платежные системы);

видом транзакции – это онлайн-платеж или через терминал (в первом случае плата выше); - комиссией банка-эквайера (себестоимость операции и прибыль финучреждения).

Интернет-эквайринг

Одной из разновидностей эквайринга является интернет-эквайринг. Это технология, которая позволяет принимать оплату с помощью банковской карты в интернете. Главное его отличие от торгового — отсутствие терминалов для считывания карт. Интернет-эквайринг происходит по следующей схеме: после введения покупателем данных своей банковской карты, продавец передает их платежному агрегатору, который посылает запрос на авторизацию в банк-эквайер. Тот в свою очередь перенаправляет его платежной системе, которая выпустила карту. Далее платежная система посылает запрос в банк-эмитент, который должен провести фрод-мониторинг. Суть последнего — выявить в платеже что-то необычное, подозрительное, чтобы предупредить мошенничество. При подключении технологии 3D Secure, покупатель должен ввести пароль, который поступил ему в СМС. В случае успешной верификации, далее происходят те же этапы, что и при торговом эквайринге.

Для интернет-торговца чрезвычайно важно останавливать фрод-платежи, поскольку в противном случае его отключат от платежной системы. Зато с помощью таких протекторов, как 3D Secure, онлайн-магазин может минимизировать расходы. С другой стороны, при включении большого арсенала антифрод-фильтров, может существенно снизиться процент принятых платежей (конверсия).

Так, подозрительными могут быть признаны сделки, при которых не совпадут страна банка-эмитента, происхождение сайта продавца и страна, из которой направляется платеж. Таким образом, антифрод-система может не пропустить абсолютно адекватный платеж. Чтобы предотвратить это, антимошенническая система должна настраиваться индивидуально под торговца, с учетом специфики его клиентов, их географии и т.д. — таким образом, чтобы одновременно повысить безопасность и не потерять прибыль.

Эквайринг

В Unisender есть все для рассылок: можно создавать и отправлять клиентам письма и SMS, настроить чат-бота и делать рассылки в Telegram и даже собрать простой лендинг для пополнения базы контактов.

Эквайринг — это технология, которая позволяет продавцам принимать безналичные платежи посредством банковских карт или систем бесконтактной оплаты.

Возможность оплатить товар картой облегчает и ускоряет процесс в любой торговой точке

- Продавец. Организация или ИП, которые продают товар.

- Эквайер. Банк или сервис, который предоставляет нужное оборудование, принимает платежи, обслуживает расчетный счет. За свои услуги он взимает комиссию.

- Клиент. Человек, который совершает покупку по безналичному расчёту.

- Банк-эмитент. Банк, выпустивший и обслуживающий карту покупателя.

Для обработки и передачи данных в процессе эквайринга используют платёжные терминалы или специальные приложения.

Как работает эквайринг

Для подключения эквайринга продавец и банк-эквайер заключают договор. Банк обеспечивает условия — открывает расчётный счёт, настраивает оборудование, обучает сотрудников.

Непосредственно эквайринг работает так:

- Платёжная информация с карты или устройства покупателя передаётся через терминал или приложение в процессинговый центр банка-эквайера.

- Эквайер отправляет сведения банку-эмитенту для проверки информации. При обнаружении нарушений (блокировка карты, арест счёта) происходит отказ в транзакции.

- Далее эмитент сверяет остаток по счёту покупателя с суммой покупки, проверяет соответствие ПИН-кода и выявляет возможные признаки мошенничества. В случае положительного результата всех проверок эмитент одобряет транзакцию.

- Сведения об одобрении транзакции поступают в банк-эквайер и далее передаются на терминал.

- В банк-эмитент направляется подтверждение о проведении оплаты.

- Со счёта покупателя снимается нужная сумма и переводится эквайеру.

- Банк-эквайер переводит средства на расчётный счёт продавца.

Как правило, оплата проходит за несколько секунд. Процесс обмена информацией между терминалами и банками может немного затянуться из-за плохого интернет-соединения или неполадок внутри системы.

Деньги на счёт продавца фактически поступают только через несколько дней. Непосредственно в момент оплаты сумма покупки автоматически резервируется на карте покупателя и становится ему недоступной. Затем эмитент перечисляет деньги эквайеру, а тот в свою очередь — продавцу. Точный срок зачисления средств указывается в договоре.

Чем бизнесу полезен эквайринг

Если у бизнеса нет эквайринга, он неизбежно теряет клиентов и прибыль. Возможность безналичной оплаты приносит бизнесу следующие выгоды:

- Увеличение выручки. Иногда у клиентов на покупку не хватает наличных денег, а вот на карте средств достаточно. Чаще всего после подключения безналичной оплаты средний чек покупки вырастает. У пользователей появляется возможность потратить больше или оплатить товар кредитной картой.

- Расширение клиентской базы. Некоторые категории людей практически не носят при себе наличку и предпочитают платить смартфоном или картой. Когда такой возможности нет, клиенты просто уходят к более предприимчивым конкурентам.

- Повышение скорости обслуживания. Продавцы не тратят время на пересчёт наличных и сдачи, а значит, быстрее обслуживают покупателей и сокращают очереди.

- Обеспечение безопасности. При приёме наличных есть риск получить фальшивые купюры. Подделать оплату картой гораздо сложнее. К тому же отсутствие наличности в кассе исключает вероятность кражи денег. Также во время операции максимально защищены средства клиентов.

- Расширение географии. Если вы продаете услуги, например консультации, то онлайн-эквайринг на сайте позволит клиентам покупать ваш продукт из любой точки мира.

Единственным минусом эквайринга можно назвать необходимость за него платить��. Помимо приобретения оборудования и обеспечения стабильной интернет-связи, нужно регулярно оплачивать обслуживание со стороны банков или сервисов.

Кому нужен эквайринг и насколько он обязателен

Внедрение эквайринга актуально для любой компании и организации, которая продаёт товары или услуги за наличный расчёт. Для некоторых продавцов эквайринг обязателен на законодательном уровне.

По закону «О защите прав потребителей» клиент вправе самостоятельно выбрать способ оплаты — наличкой или картой. Продавец обязан обеспечить возможность оплаты и наличным, и безналичным способами ( ст.16.1 ФЗ РФ № 2300-1 ).

Внедрить эквайринг по закону обязаны все продавцы, чья выручка за предшествующий календарный год превышает 20 млн. рублей ( п.1 ст. 16.1 ФЗ РФ № 2300-1 ).

Необеспечение подходящего способа оплаты признают нарушением прав потребителей, что грозит продавцу штрафом ( ФЗ № 112 ). Размер штрафа варьируется от 15 000 до 50 000 рублей за каждый факт нарушения ( п. 4 ст. 14.8 КоАП РФ ).

От обязательного внедрения эквайринга, согласно ФЗ РФ № 2300-1, освобождаются продавцы, соответствующие таким условиям:

- выручка от реализации товаров в торговой точке за предшествующий календарный год составляет менее 5 млн. рублей;

- торговая точка находится в местности, где отсутствует доступ к интернету.

Если у продавца несколько торговых точек, решение будет приниматься индивидуально по каждой из них. То есть в одном магазине эквайринг не нужен, так как выручка небольшая, а в другом его придется внедрять обязательно в связи с высокой проходимостью.

Для интернет-бизнеса действует только условие об общем торговом обороте.

Виды эквайринга

Существуют разные виды эквайринга. Основное отличие — способ приёма платёжной информации. Принцип работы остаётся практически одинаковым во всех случаях.

Торговый эквайринг

Это способ приема безналичных платежей с банковских карт или смартфонов в любой торговой точке, начиная от небольших магазинов и заканчивая крупными супермаркетами.

Для организации эквайринга в торговых точках устанавливают платёжные терминалы — POS-терминалы (от англ. point of sale — точка продажи). Оплату можно принимать разными способами: контактным (вставка карты) и бесконтактным (поднесение карты), а также через NFC, с помощью виртуальной карты в смартфоне.

Платёжный терминал подключают к кассовому аппарату. Также существуют портативные устройства, сочетающие кассовый аппарат и терминал. Его встраивают в торговый автомат или устройство самообслуживания.

Терминалы самообслуживания в точках общепита принимают оплату и выдают чек. Информация поступает на кухню, и заказ начинают готовить

Мобильный эквайринг

Мобильный эквайринг — прием безналичных платежей через смартфон или планшет. Продавец подключает к смартфону мобильный POS-терминал. В нём установлено специальное приложение, которое формирует электронный чек для покупателя.

Мобильные терминалы компактные и стоят недорого, поэтому это хорошая альтернатива кассовому аппарату. Устройства совместимы со всеми современными смартфонами и планшетами. Мобильный эквайринг позволяет принимать платежи где угодно, если есть доступ к интернету. Поэтому его часто используют при выездном обслуживании клиентов компании.

Интернет-эквайринг

Вариация торгового эквайринга без прямого контакта. Оплата осуществляется через веб-интерфейс или мобильное приложение, в котором клиент указывает реквизиты карты. В данном случае важно не только проверить платёжную информацию, но и обеспечить высокий уровень безопасности. Для этого сервисы используют защищенное подключение, а в процессе оплаты применяют технологии проверки и подтверждения платежей (3D Secure).

Для организации интернет-эквайринга не требуется специальное оборудование. Нужно настроить автоматический переход покупателя на страницу онлайн-оплаты. После того как клиент укажет данные, он подтверждает оплату паролем, полученным в SMS или пуш-уведомлении. Далее деньги с карты списываются. Клиент получает подтверждение оплаты и электронный чек.

ATM-эквайринг

АТМ-эквайринг — это способ приёма платежей через устройства самообслуживания (терминалы или банкоматы). Отличается от торгового эквайринга тем, что клиенты могут не только оплатить товар, но и проверить баланс, снять наличные. Устанавливать терминал или банкомат в торговой точке вправе лишь кредитная организация.

QR-эквайринг

QR-эквайринг — альтернативный способ онлайн-приёма безналичных платежей, который не требует дополнительного оборудования. Достаточно стабильного интернета. Суть технологии в использовании QR-кода — графического изображения, в котором зашифрована информация о продавце.

Продавец размещает QR-код на бумажном носителе в торговой точке, на сайте или приложении. Покупатель с помощью своего смартфона сканирует QR-код, вводит сумму покупки и подтверждает оплату. Банк проверяет данные, зашифрованные в коде, и платёжную информацию покупателя. Если всё в порядке, средства списываются с карты покупателя и поступают на счёт продавца.

Из чего формируется стоимость эквайринга

Стоимость эквайринга складывается из двух показателей: сервисное обслуживание и комиссия. Оплата за обслуживание обычно представляет ежемесячную фиксированную сумму. Процентную ставку комиссии определяет договор с эквайером. Средний размер комиссии составляет примерно 1-3 % от суммы покупки.

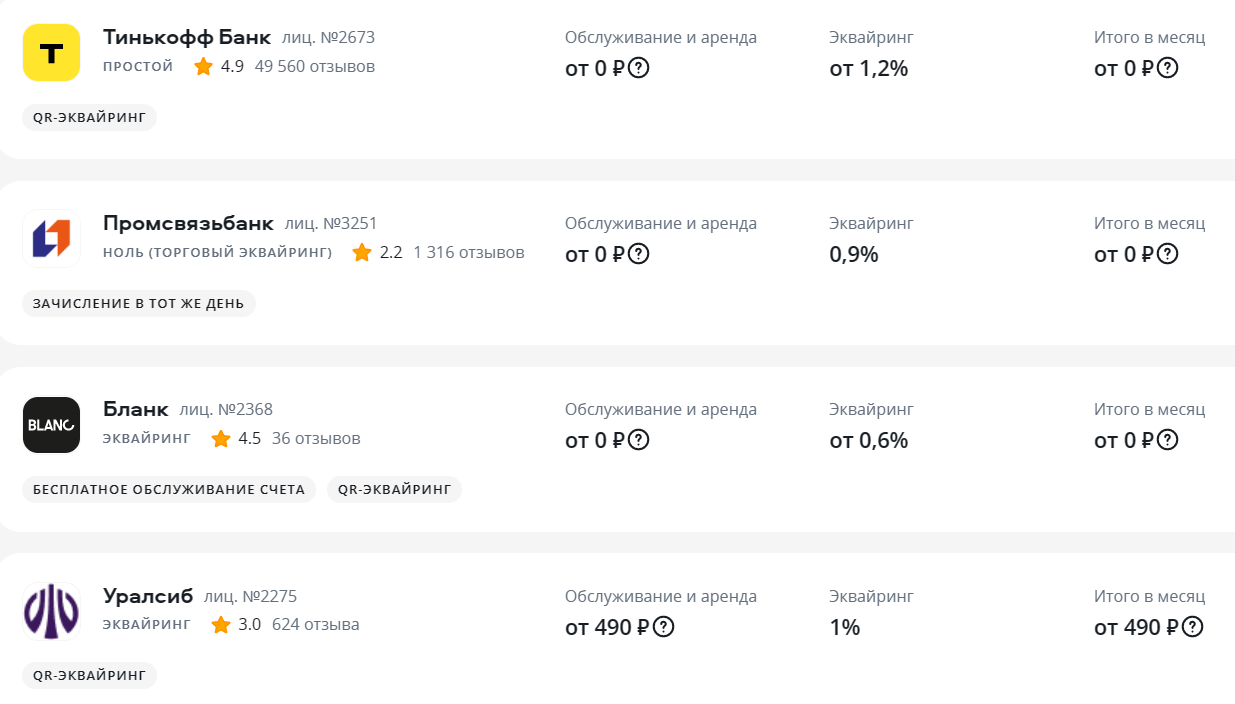

Примеры тарифов на эквайринг по данным сервиса «Сравни»

На стоимость эквайринга влияют такие факторы, как:

- Выбор платёжной системы. За транзакции банк тоже платит комиссию платёжным системам, которые могут устанавливать разные тарифы.

- Тип оборудования. Банки предоставляют терминалы на разных условиях. Можно принимать оплату через онлайн-приложения, купить портативное устройство или взять терминал в аренду.

- Место размещения процессингового центра. Если банк имеет собственный центр, то он не платит за услуги сторонних организаций. Соответственно, эквайринг обойдётся дешевле.

Размер комиссии также может меняться в зависимости от торгового оборота и количества подключенных терминалов.

Как правильно выбрать эквайера

Условия эквайринга в разных банках отличаются, поэтому важно учесть все нюансы при выборе подрядчика. В России услуги по безналичным расчётам оказывают коммерческие банки и платёжные сервисы, оформленные как НКО (небанковские кредитные организации).

Банки-эквайеры обычно предлагают более низкие тарифы на услуги, поскольку работают напрямую с клиентами. Но крупные кредитные организации часто отказывают в сотрудничестве мелким клиентам и предпочитают не связываться с интернет-бизнесом, если есть хоть малейшие сомнения относительно его легальности.

И даже сложнее. Если правилам банка не соответствуют клиенты компании, которая заключает договор на эквайринг, то банк может отключить услугу. Например, наш клиент, сервис монетизации контента, выступает посредником между авторами контента и их подписчиками — принимает и обрабатывает платежи. Сервис должен проверять, какие у авторов проекты. Если что-то противоречит законодательству или внутренней политике банка, например адалт-проекты, принимать платежи через эквайринг уже нельзя.

Платёжные сервисы лояльнее относятся к малому бизнесу и онлайн-продавцам, предлагают более гибкие условия и широкий выбор платёжных систем. Однако тарифы на обслуживание у них выше.

Вне зависимости от того, кто выбран в качестве эквайера — банк или платёжная система — критерии, на которые нужно обращать внимание, будут одинаковыми:

- скорость и простота подключения;

- размер комиссии по транзакциям;

- количество поддерживаемых платёжных систем;

- срок зачисления средств на расчётный счёт;

- способы борьбы с мошенничеством;

- оперативность и качество техподдержки.

Также стоит обратить внимание на дополнительные возможности. Иногда эквайер предоставляет полезные для бизнеса услуги. Например, мультивалютные платежи (с выгодной конвертацией внутри системы), оплату в один клик (на основе сохранённой информации о клиенте), рекуррентные платежи (подключение регулярного списания), холдирование (блокировку средств на счету покупателя до подтверждения заказа продавцом), инвойсинг (выставление электронных счетов).