Издержки, величина которых пропорциональна объему производства

Классификация затрат предприятия выделяет постоянные и переменные издержки. Первые не зависят от уровня изготавливаемой продукции, оказываемых услуг. Вторые – это издержки, величина которых пропорциональна объему производства, то есть меняется вместе с изменением выпуска изделий. Существуют различные виды таких расходов. Расскажем обо всем подробнее.

Характеристика издержек производства

Любая организация в процессе своей деятельности несет расходы. Даже только открывшееся предприятие, еще не получив прибыль, уже тратит средства. Ведь выпуск продукции и последующий сбыт невозможны без открытия расчетного счета, закупки оборудования и сырья, аренды производственных и торгово-складских помещений. И это только малая часть предстоящих затрат.

Некоторые из них относятся к издержкам, не зависящим от объема производства и фактов простоя работы компании, и логично называются постоянными. В качестве примера можно привести:

- Арендная плата за помещения.

- Заработная плата управленческого, административного персонала и страховые взносы с нее.

- Кредитные проценты.

- Услуги банковских учреждений. объектов непроизводственного назначения.

- Расходы на обслуживание и эксплуатацию офисных помещений.

- Коммунальные услуги торговых, складских объектов.

- Прочие виды затрат.

Другие – это издержки, величина которых пропорциональна объему производства и меняется в сторону увеличения/снижения при росте/падении выпуска ГП или оказания профильных услуг. Такая прямая зависимость легко прослеживается при сметном калькулировании выпуска ГП, где статьи расходов отображаются в натуральном и денежном выражении.

Какие издержки зависят от объема производства:

- Расходы на сырье, материалы, полуфабрикаты, запчасти, прочие виды ТМЦ, используемые в процессе изготовления ГП/услуг.

- Коммунальные платежи за производственные помещения.

- Расходы на обслуживание и ремонт основных и вспомогательных производств.

- Арендные платежи за объекты производственного назначения.

- Стоимость приобретаемых основных средств и МБП – оборудование, станки, инструменты и т.д. Списываются в бух учете через амортизационные отчисления.

- Заработная плата работников основного производства.

- Отчисления на страховые нужды с заработка основных рабочих.

- Прочие виды издержек, изменяющихся по отношению к объему производства.

Экономическое применение постоянных и переменных затрат

Анализ зависимости постоянных издержек от объема производства в долгосрочной перспективе позволяет определить незначительные изменения по мере роста выпуска ГП. В расчетах используется показатель средних постоянных издержек, равный:

Средние Издержки постоянные = Совокупная сумма Издержек постоянных / Объем выпуска.

Из формулы можно проследить тенденцию, что издержки, не зависящие от объема производства могут называться условно-постоянными по причине их снижения с увеличением объема производства. При этом переменные расходы продолжают расти в прямой пропорции к росту изготовления ГП, оказывая основное влияние на формирование будущей стоимости товаров/услуг. И рано или поздно перед руководителем встает вопрос: Будет ли выгодным производство дополнительной продукции?

Для четкого понимания ответа необходимо знать, что такое предельные издержки и как объемы производства влияют на расходы предприятия. Прирост затрат при выпуске еще одной единицы продукции называется маржинальными или предельными (крайними) производственными издержками. Для расчета используются показатели переменных расходов, так как постоянные признаны условно неизменными. Формула вычисления:

Издержки предельные = Изменения Издержек переменных / Изменения Объема производства.

Что такое постоянные и переменные издержки и как их считать

При расчете себестоимости, определении стратегии, анализе трат компании обязательно учитываются постоянные и переменные издержки производства. Рассказываем, что входит в обе группы и как затраты влияют на управленческие решения.

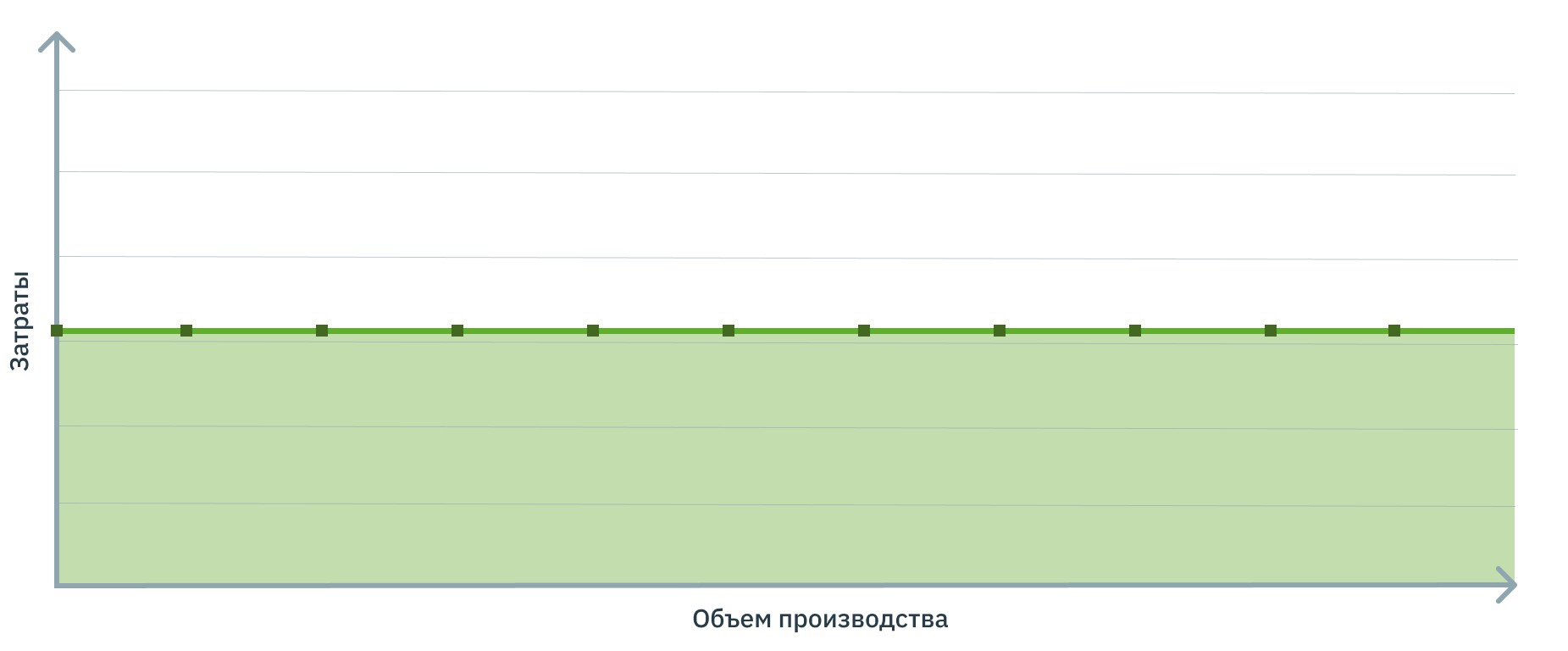

Постоянные издержки

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Adesk облегчит процесс разнесения постоянных расходов

Внесите постоянные издержки один раз, укажите периодичность платежей, и сервис сам продублирует расходы на будущие периоды.

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

Периодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

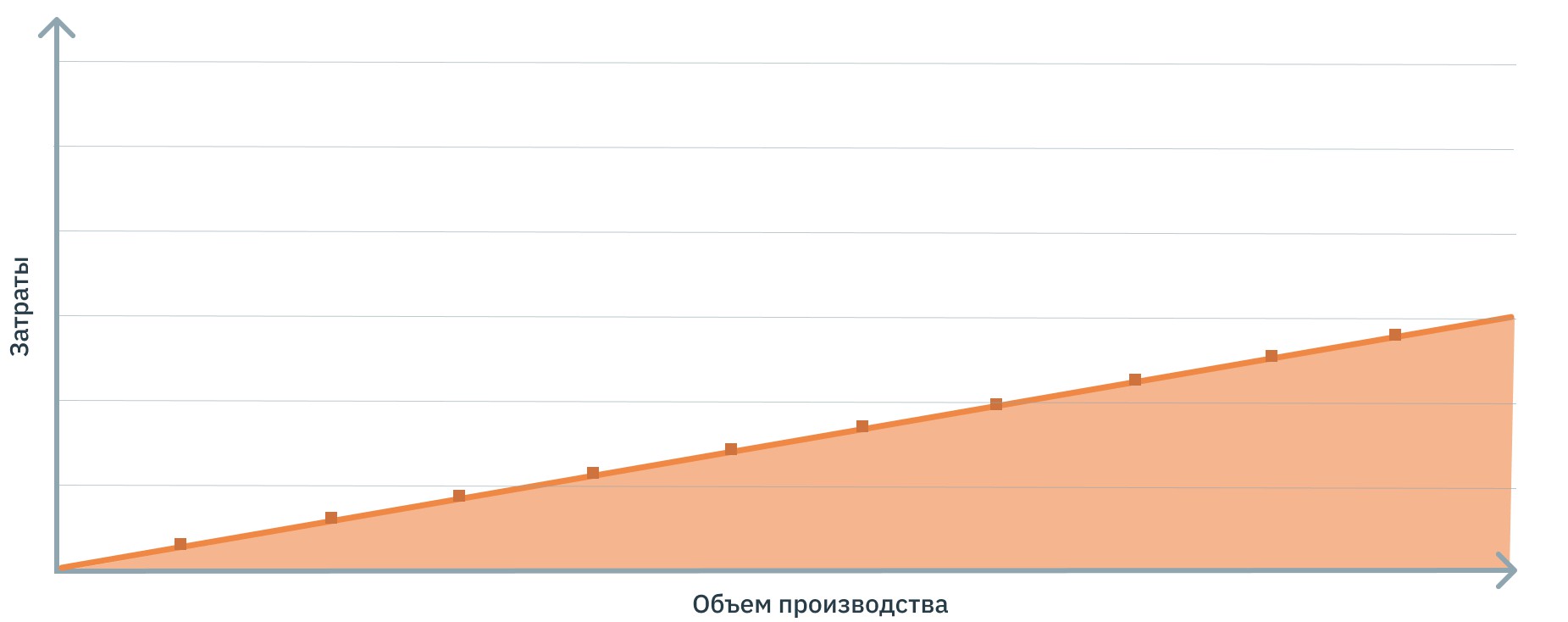

Переменные издержки

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

К таким издержкам относятся:

- Сырье и материалы для производства товаров.

- Затраты, связанные с доставкой продукции до вашего склада или покупателя.

- Услуги других фирм, необходимых для производства, например, оплата настройки станков.

- Сдельная часть зарплаты рабочих.

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

- Пропорциональные– сумма издержек равномерно увеличивается в зависимости от количества выпускаемой продукции. Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

- Дегрессивные– затраты снижаются вместе с объемом производства. Такое случается, когда поставщики дают скидку на сырье от определенного количества штук или килограммов. В итоге каждая последующая единица обходится дешевле.

- Прогрессивные– сумма затрат растет вместе с объемом производства. Например, сотрудник получает 100 ₽ с каждого сделанного стула. Достигнув порога в 20 стульев, ставка повышается до 120 ₽. Начиная с 21 стула затраты будут прогрессировать, то есть увеличиваться.

Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

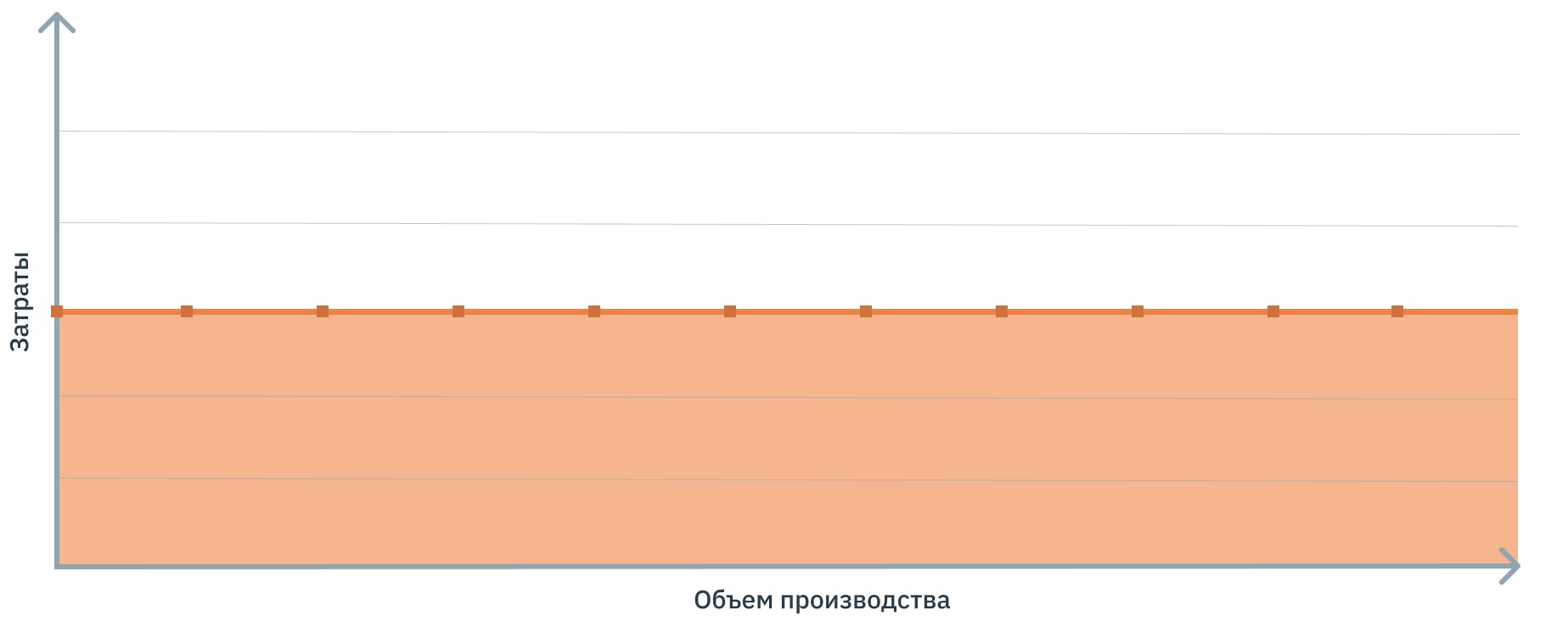

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

Заключение

Размер и соотношение постоянных и переменных издержек напрямую зависит от того, чем занимается бизнес. Так, например, компании оказывающие услуги или удаленно занимающейся разработкой почти не имеют постоянных затрат, а вот производства не смогут без них функционировать. Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.

Издержки производства

Издержки производства — это общие затраты, связанные с производством товаров или предоставлением услуг. Сюда входят финансовые затраты, которые необходимы для приобретения и использования ресурсов: сырье, материалы, оборудование, трудовые ресурсы и другие, необходимые для создания конечного продукта или предоставления услуги.

Виды издержек производства

Общие (фиксированные) издержки не зависят от объема производства или предоставления услуги. Они остаются постоянными в течение определенного периода времени, независимо от того, сколько единиц продукта было произведено или услуг было оказано. Это может быть аренда помещения, заработная плата административного персонала, амортизация оборудования.

Постоянные издержки изменяются пропорционально объему производства или предоставления услуги, но сохраняют фиксированную стоимость на единицу продукта или услуги. При увеличении объема производства или услуги они в целом остаются неизменными, но их доля в структуре затрат снижается. Среди таких издержек — оплата электроэнергии, материалы для производства и заработная плата рабочих.

Переменные издержки изменяются прямо пропорционально объему производства или предоставления услуги. Они напрямую связаны с количеством производимых единиц продукции или оказываемых услуг. В качестве примера можно привести стоимость сырья и материалов, заработную плату прямых рабочих, расходы на транспортировку и упаковку.

Отличие между постоянными и переменными издержками заключается в их изменяемости по отношению к объему производства или услуги.

Составляющие издержек производства:

— затраты на сырье и материалы;

— затраты на труд;

— затраты на оборудование и инфраструктуру;

— затраты на энергию и коммунальные услуги;

— затраты на транспорт и логистику;

— административные и общепроизводственные расходы;

— прочие расходы.

Издержки производства являются неотъемлемой частью бизнеса и оказывают влияние на цену продукта или услуги, а также на рентабельность предприятия.

Управление и учет издержек производства имеют важное значение для эффективного функционирования предприятия и достижения прибыльности.

Величина издержек производства зависит от таких параметров, как объем производства (чем больше единиц продукции или услуги производится, тем выше будут издержки производства в целом), факторы производства (их доступность и стоимость), технология производства (ее эффективность и экономичность), масштаб производства (более крупные заказы могут привести к снижению стоимости поставок или позволить использовать более эффективное оборудование), уровень конкуренции (в сильной конкуренции предприятия могут быть вынуждены снижать цены и улучшать эффективность производства, чтобы оставаться конкурентоспособными), уровень регулирования и налогообложения (законы, нормативы и налоги могут создавать дополнительные расходы для предприятий).

Как рассчитывается величина издержек производства

Расчет величины издержек производства может осуществляться на основе бухгалтерской отчетности и учета затрат.

Билет 13. Понятие издержек производства, их виды. Предельные издержки.

Издержки – выраженные в денежной форме затраты фирмы, связанные с приобретением факторов производства и их использованием.

Существует два подхода к определению издержек, в основе которых лежит разное отношение к обороту капитала. Бухгалтерский поход – оборот капитала оценивается в прошедшем времени как состоявшийся процесс (расчет уже сложившихся издержек, подведение итогов деятельности фирмы). Экономический подход – формирование издержек, путей их оптимизации.

Бухгалтерские издержки включают в себя статьи расходов, относящихся к производству: амортизация, материальные затраты, затраты на оплату труда, отчисления на социальное страхование (только явные издержки)

Экономические издержки – сумма явных (бухгалтерских) и неявных (альтернативные, издержки выбора, упущенных возможностей) издержек. Включают затраты, связанные с упущенными возможностями наилучшего использования ресурсов фирмы (выражаются в цене наилучшей доступной возможности). Экономические издержки включают в себя нормальную прибыль – минимальный дополнительный доход на авансированную стоимость, получение которого составляет непременное условие деятельности предприятия.

Виды издержек.

Явные (внешние) издержки – все издержки фирмы на оплату используемых факторов производства. Сумма явных издержек – себестоимость товара.

Неявные (вмененные, внутренние) издержки – издержки использования ресурсов, являющихся собственностью фирмы (потеря доходов, который мог бы получить собственник от сдачи ресурсов внаем) – вариант альтернативных издержек (упущенных возможностей).

Прямые издержки – непосредственно относящиеся к товару или услуге (сырье, материалы, з/п рабочих, расходы на упаковку и т.д.)

Косвенные (непрямые) издержки – издержки, не связанные напрямую с товаром, относящиеся к фирме в целом (содержание административного аппарата, транспортные расходы, арендная плата, проценты за кредит)

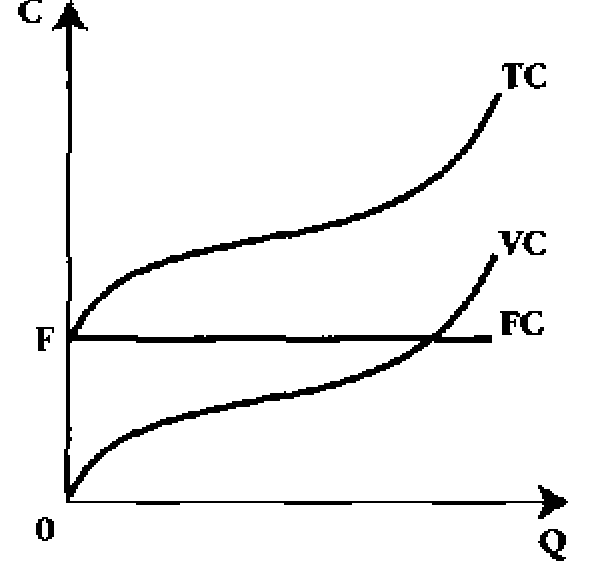

Издержки также могут быть разделены на постоянные и переменные. Это разделение отражает их зависимость от объема производства. Издержки постоянны, если их общая величина одна и та же при любом объеме выпуска продукции. Их обозначают FC. К ним относят затраты на здания, сооружения, оборудования. Некоторая их часть выступает в форме амортизационных отчислений, то есть в FC включают амортизацию. К FC относят заработную плату персонала, страхование, затраты на рекламу и другие, не связанные с объемом производства издержки.

Переменные издержки — это такие издержки, чья общая величина изменяется пропорционально объему производства (VC). К ним относят затраты на сырье, материалы, энергию, зарплату производственных рабочих. Переменные издержки при организации производства растут, при оптимальном производстве наступает их стабилизация на низком уровне, при дальнейшем расширении производства — они вновь начинаю расти. Постоянные и переменные издержки можно суммировать, так как они однородны. В сумме они составляют общие издержки (TC).

Валовые (общие) издержки (ТС) представляют собой сумму постоянных и переменных издержек при каждом конкретном уровне производства. FC+VC=TC.

Е  сли учесть фактор времени и разделить его на мгновенный, краткосрочный и долгосрочный периоды, то получится, что в мгновенном периоде все издержки постоянные (производитель не может изменить ни сами издержки ни объем производства), в долгосрочном периоде все издержки переменные (изменяются и постоянные издержки и объем производства) и только при краткосрочном периоде их можно разделить. ТС показывают, сколько потребляется ресурсов на весь объем выпущенной продукции.

сли учесть фактор времени и разделить его на мгновенный, краткосрочный и долгосрочный периоды, то получится, что в мгновенном периоде все издержки постоянные (производитель не может изменить ни сами издержки ни объем производства), в долгосрочном периоде все издержки переменные (изменяются и постоянные издержки и объем производства) и только при краткосрочном периоде их можно разделить. ТС показывают, сколько потребляется ресурсов на весь объем выпущенной продукции.

Неравномерное изменение валовых издержек приводит к тому, что меняются по мере роста объема производства и издержки на единицу продукции, или средние издержки.

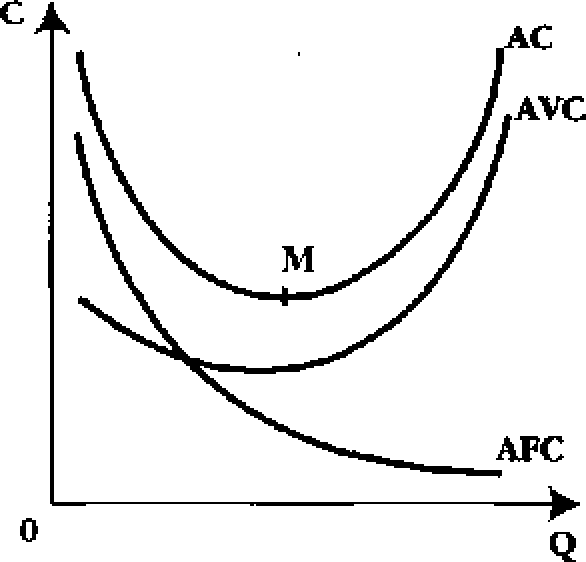

Средние издержки равны валовым издержкам, деленным на произведенное количество товара (АС = TC/Q). Этот вид издержек имеет особое значение для понимания рыночного равновесия, поскольку предприниматель стремится их минимизировать. Кривая средних издержек обычно имеет U-образную форму Сначала средние издержки весьма высокие. Это связано с тем, что большие постоянные издержки распределяются на незначительный объем продукции. По мере роста производства постоянные издержки приходятся на все большее число единиц продукции, и средние издержки быстро падают, доходя до минимума в точке М. По мере роста объема производства основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки. Поэтому вследствие закона убывающей доходности кривая начинает идти вверх.

Формулы средних издержек:

ATC = AFC + AVC = FC/Q + VC/Q.

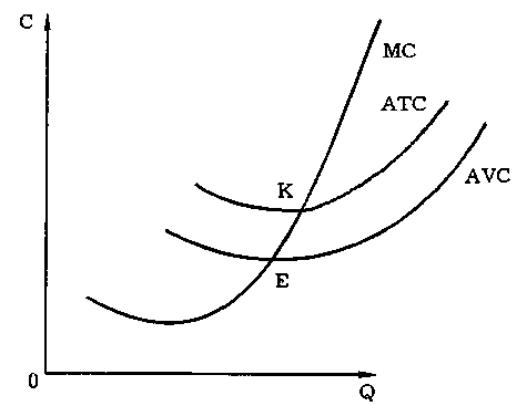

Предельные издержки МС – прирост издержек, связанный с выпуском дополнительной единицы продукции. Рассчитывается как отношение прироста переменных издержек к приросту объема производства.

Когда МС < АС, кривая средних издержек идет вниз’ производство каждой новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой единицы продукции увеличивает средние издержки;

когда АС = mm, то МС = АС.

Кривая предельных издержек пересекает кривую средних переменных издержек и кривую совокупных издержек в точках их минимального.