Сборка (комплектация) несущественного основного средства (МОС) в 1С

Как отразить покупку компьютера в сборе, если в ТОРГ-12 указаны комплектующие? Общая стоимость составляет 90 тыс. руб. (в т.ч. НДС). В Учетной политике по БУ для ОС установлен лимит 100 тыс. руб.

Нормативное регулирование

При осуществлении капитальных вложений в ОС затраты накапливаются на счете 08 «Вложения во внеоборотные активы»

- Дт 08.04.1 Кт 60

При сборке малоценного ОС (< лимита в УП) можно также использовать промежуточный счет 10.01 «Сырье и материалы» для оприходования комплектующих материалов. Это техническая операция, которая не повлияет на бухгалтерскую отчетность.

Пошаговая инструкция

Забалансовый учет переданного сотруднику оборудования

Приобретение комплектующих

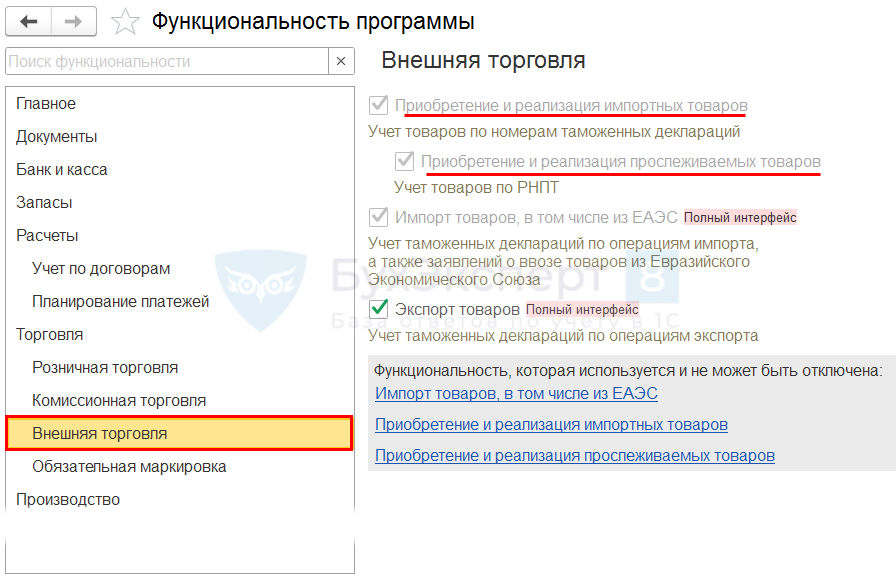

Главное – Функциональность – Запасы – Комплектация номенклатуры

Главное – Функциональность – Внешняя торговля – Приобретение и реализация прослеживаемых товаров

Документ Поступление (акт, накладная, УПД) ( Покупки – Поступление (акты, накладные, УПД) )

Сборка оборудования до 100 тыс.

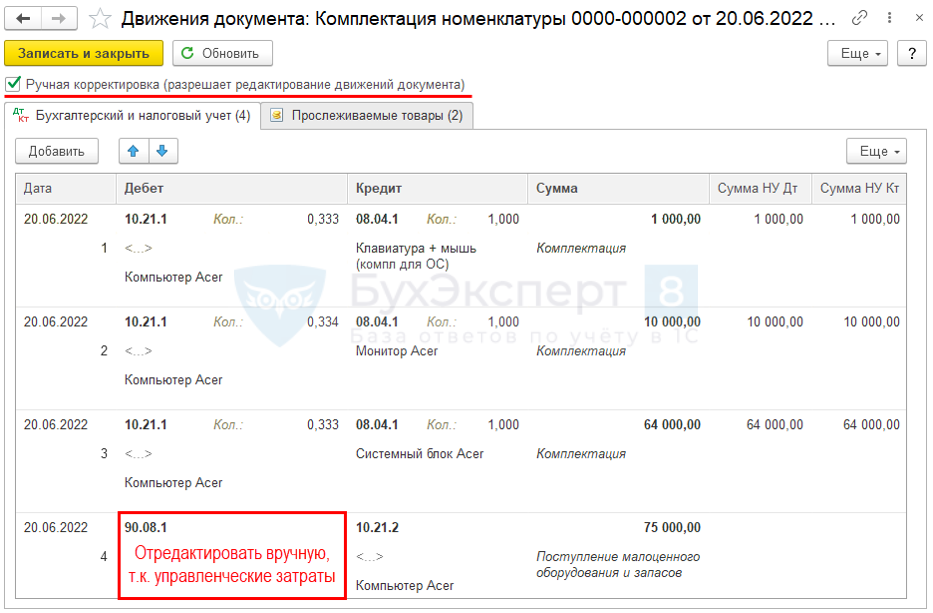

Документ Комплектация номенклатуры ( Склад – Комплектация номенклатуры – Комплектация )

Проводки

Передача оборудования сотруднику с дальнейшим контролем за ним

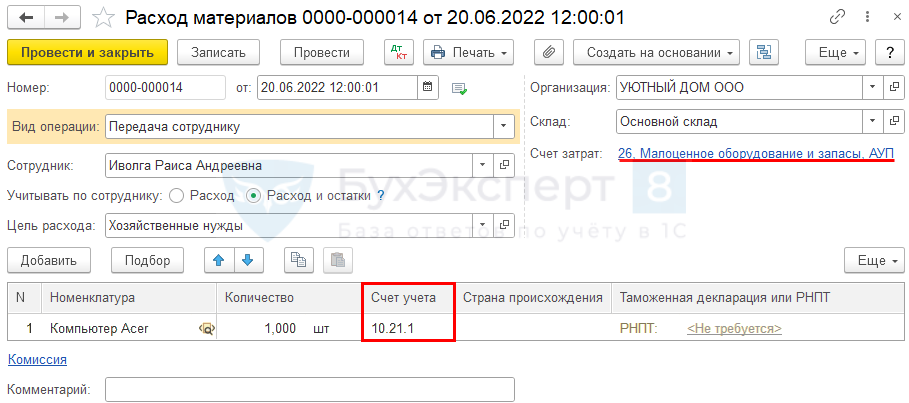

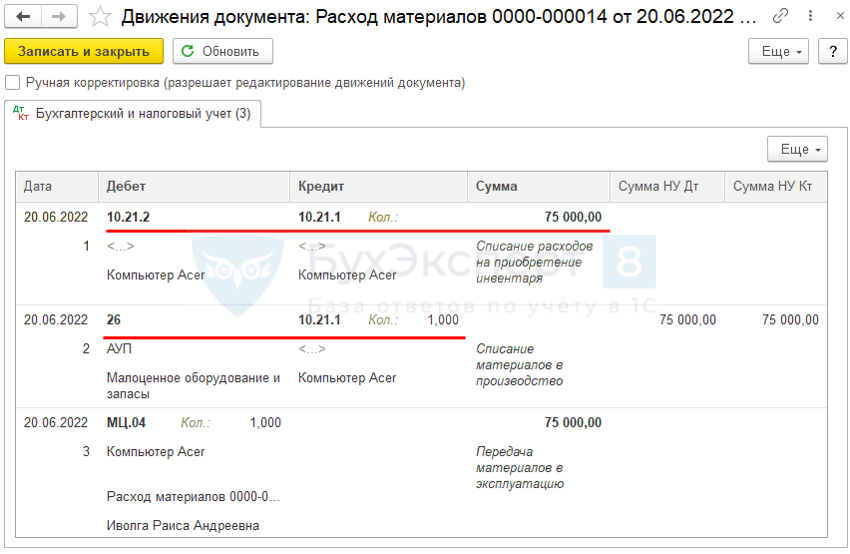

Документ Расход материалов ( Склад – Расход материалов (требования-накладные) )

Проводки

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В связи с вступлением в силу ФСБУ 5/2019 возникает много.Из статьи вы узнаете о нюансах учета несущественных активов в.В программе 1С 8.3 Бухгалтерия реализованы возможности по списанию ТМЦ..

(5 оценок, среднее: 5,00 из 5)

Купили компьютерные комплектующие. Как принять к учету

Вопрос: Организация приобрела отдельные компьютерные комплектующие: мыши, клавиатуры, мониторы, вентиляторы, системные блоки, дополнительную память и т.п. Часть из них планируется направить на ремонт имеющихся компьютеров (на замену их изношенных частей), часть — на сборку новых. При этом фактически передаваться со склада для использования данные комплектующие могут как в течение 12 месяцев после покупки, так и значительно позже. Каким образом в таком случае их оприходовать исходя из положений Стандарта N 64?

Ответ: Стоимость комплектующих, из которых сразу после приобретения собирают новый ПК, можно включить в стоимость этого ПК (ОС). Комплектующие, купленные для ремонта или одновременно для разных целей, надо оприходовать в качестве материалов.

Обоснование: Купленные по отдельности компьютерные комплектующие приходуют по-разному в зависимости от целей их использования.

Можно, например, сразу приобрести все необходимые комплектующие, тут же собрать из них новый компьютер и ввести его в эксплуатацию. И если таковой планируется использовать больше года, то стоимость составляющих можно отразить на счете 08 «Вложения в долгосрочные активы» как расходы на приобретение (создание) ОС. Обосновывается это тем, что компьютер в данном случае отвечает всем условиям признания активов основными средствами. Затем его сформированную первоначальную стоимость со счета 08 следует перенести на счет 01 «Основные средства» (ч. 1 п. 4, ч. 1, 2 п. 6, ч. 1, 3 п. 10, ч. 5 п. 11 Инструкции N 26). При этом в состав компьютера может входить один и больше мониторов, один и больше системных блоков, мышь, клавиатура, коврик и другие комплектующие (подстрочное примечание 83 к приложению к постановлению N 161).

Вместе с тем комплектующие могут приобретаться для ремонта уже имеющихся в организации компьютеров или одновременно и для ремонта, и для сборки новых ПК. Кроме того, разные детали могут закупаться разными партиями и (или) в разном количестве. Такие покупки приходуют как запасные части на субсчет 10-5 «Запасные части» счета 10 «Материалы». Причем не имеет значения, когда фактически они будут переданы со склада для использования: в течение года после приобретения или позже. В любом случае подобные активы квалифицируют как запасы. И Стандарт N 64 не изменил этого порядка (абз. 2 подп. 2.1, абз. 1, 2 подп. 2.2 п. 2, п. 7 Стандарта N 64; ч. 1, 7 п. 16 Инструкции N 50).

При передаче запчастей ПК со склада для использования их стоимость со счета 10 списывают исходя из направления расходования (абз. 2 п. 14, п. 20 Инструкции N 26):

— при отпуске на ремонт уже работающих компьютеров (на замену их изношенных частей) — в дебет затратных счетов: Д-т 23, 25, 26, 29, 44 — К-т 10-5. При этом затратный счет зависит от того, где задействован ремонтируемый компьютер;

— использовании в рамках модернизации действующих ПК — в затраты на модернизацию: Д-т 08 — К-т 10-5. По окончании модернизации все затраты на ее проведение переносятся на счет 01, т.е. увеличивают стоимость компьютера;

— сборке компьютера из различных комплектующих, имеющихся на складе, — на стоимость компьютера: Д-т 08 — К-т 10-5. Затем сформированная стоимость отражается записью: Д-т 01 — К-т 08.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Бюджетный учет компьютеров

Как правильно организовать учет компьютерной техники в казенном учреждении? На какие КВР и коды КОСГУ отнести расходы, связанные с приобретением компьютера и его отдельных комплектующих (запасных частей)?

Способ учета компьютерной техники. Согласно п. 7, 8 СГС «Основные средства»[1]) компьютер (рабочая станция) является основным средством, поскольку:

выполняет определенные самостоятельные функции;

принадлежит учреждению на праве оперативного управления и используется в его деятельности неоднократно или постоянно;

при его использовании возможно получение экономических выгод или полезного потенциала;

первоначальная стоимость объекта может быть надежна оценена.

Основным средством (инвентарным объектом) в целях бюджетного учета признается (п. 45 Инструкции № 157н[2], п. 9, 10 СГС «Основные средства»):

объект имущества со всеми приспособлениями и принадлежностями;

отдельный конструктивно обособленный предмет, предназначенный для выполнения самостоятельных функций;

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, который предназначен для выполнения определенной работы. Таким комплексом признается один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно;

часть объекта имущества, в отношении которой самостоятельно можно определить период поступления будущих экономических выгод, полезного потенциала либо которая имеет отличный от остальных его частей срок полезного использования и стоимость которой составляет значительную величину от общей стоимости объекта имущества.

При этом объекты основных средств, срок полезного использования которых является одинаковым и стоимость которых не признается существенной (например, периферийные устройства и компьютерное оборудование), могут объединяться в один инвентарный объект и признаваться комплексом объектов основных средств согласно учетной политике учреждения (п. 10 СГС «Основные средства»).

На основании изложенного учет компьютеров может быть организован казенным учреждением одним из двух способов:

1) постановка компьютера на баланс как единого комплекса конструктивно сочлененных предметов, состоящего из монитора, системного блока, клавиатуры, мыши и других комплектующих. При указанном способе учета любое перемещение составных частей компьютера будет рассматриваться как разукомплектация основного средства;

2) учет монитора и системного блока как отдельных инвентарных объектов, а клавиатуры, мыши и других комплектующих – как материальных запасов, входящих в состав системного блока. Этот вариант учета применим в случае, когда мониторы и системные блоки планируется эксплуатировать в составе различных комплектаций компьютерного оборудования, либо если указанные объекты приобретаются в разное время, имеют разный срок полезного использования и их стоимость является значительной относительно стоимости других комплектующих компьютера.

Выбранный способ необходимо закрепить в учетной политике учреждения.

Применение бюджетной классификации. На основании положений Порядка № 209н[3] расходы в рамках заключенных казенными учреждениями договоров (контрактов) необходимо отражать на следующих статьях (подстатьях) КОСГУ:

на приобретение компьютеров в полной комплектации, а также мониторов и системных блоков как самостоятельных объектов основных средств – на статье 310 «Увеличение стоимости основных средств»;

на покупку комплектующих (запасных частей) для целей капвложений в инвентарные объекты – на подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

на оплату работ по сборке компьютера, покупку программного обеспечения вместе с установкой и настройкой, для целей капвложений в инвентарные объекты – на подстатье 228 «Услуги, работы для целей капитальных вложений»;

на приобретение комплектующих (запасных частей), которые не относятся к капвложениям в инвентарные объекты (например, предназначены для замены изношенных частей), – на подста-

тье 346 «Увеличение стоимости прочих материальных запасов».

Согласно Порядку № 85н[4] названные расходы следует относить на КВР:

244 «Прочая закупка товаров, работ и услуг»;

242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» – если они осуществляются федеральными казенными учреждениями в рамках утвержденного плана информатизации в сфере информационно-коммуникационных технологий. На уровне субъекта РФ (муниципалитета) данный КВР применяется, только если такое решение принято соответствующим финансовым органом.

Присвоение кода ОКОФ и определение срока полезного использования. Инвентарные объекты основных средств принимаются к бюджетному учету на основании их группировки по ОКОФ (п. 45, 53 Инструкции № 157н).

В настоящее время действует Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008), утвержденный Приказом Росстандарта от 12.12.2014 № 2018-ст.

В увязке с ОКОФ используется Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация ОС), в соответствии с которой определяется срок полезного использования объекта учета для начисления амортизации.

Согласно ОК 013-2014 (СНС 2008) и примечанию к Классификации ОС персональные компьютеры относятся к коду 330.28.23.23 «Машины офисные прочие», который включен во вторую амортизационную группу «Имущество со сроком полезного использования свыше двух лет до трех лет включительно».

Конкретные коды для учитываемых в составе основных средств системных блоков и мониторов в указанных документах отсутствуют. Поэтому комиссия по поступлению и выбытию активов учреждения самостоятельно принимает решение об отнесении их к определенной группе основных фондов (см. Письмо Минфина РФ от 27.12.2016 № 02-07-08/78243).

Срок полезного использования мониторов и системных блоков можно определить исходя из сроков их эксплуатации, указанных в рекомендациях производителя, и (или) на основании решения комиссии по поступлению и выбытию активов, принятого с учетом (п. 35 СГС «Основные средства»):

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

нормативно-правовых и других ограничений использования этих объектов;

гарантийного срока использования объектов.

По мнению автора, указанным объектам, так же как и компьютеру, может быть присвоен код 330.28.23.23 по ОКОФ и установлен срок полезного использования 36 месяцев.

Самостоятельно принятые учреждением решения об отнесении объектов основных средств к соответствующей группе кодов ОКОФ и установлении его срока полезного использования целесообразно закрепить в учетной политике.

Начисление амортизации. Амортизация по принятым к учету в составе основных средств компьютеров в сборе, мониторов и системных блоков начисляется в общем порядке, предусмотренном разд. VI СГС «Основные средства».

В соответствии с п. 34 этого стандарта объект начинает амортизироваться с 1-го числа месяца, следующего за месяцем принятия его к бюджетному учету, до 1-го числа месяца, следующего за месяцем прекращения признания объекта (его выбытия с учета), или месяца, следующего за месяцем, в котором его остаточная стоимость стала равной нулю.

Порядок начисления амортизации зависит от стоимости объекта (п. 36, 39 СГС «Основные средства»).

Стоимость объектов основных средств

Порядок начисления амортизации

Объект основных средств стоимостью до 10 000 руб. включительно

Амортизация не начисляется. Стоимость объекта списывается с балансового учета при выдаче (вводе) в эксплуатацию с одновременным отражением на забалансовом счете 21 «Основные средства в эксплуатации»

Объект основных средств стоимостью от 10 000 до 100 000 руб. включительно

Амортизация начисляется в размере 100 % первоначальной стоимости при выдаче объекта в эксплуатацию

Объект основных средств стоимостью свыше 100 000 руб.

Амортизация начисляется в соответствии с рассчитанными нормами амортизации одним из трех способов:

методом уменьшаемого остатка;

пропорционально объему продукции (услуг)

Порядок учета компьютера как единого объекта. В случае приобретения компьютера в полной комплектации (в сборе) он принимается к учету в составе основных средств на счете 1 101 34 000 «Машины и оборудование – иное движимое имущество учреждения» по первоначальной стоимости, формируемой на счете 1 106 31 000 «Вложения в основные средств – иное движимое имущество». Такая стоимость включает в себя расходы, непосредственно связанные с приобретением (созданием) компьютера, доведением их до состояния, пригодного к использованию. Полный перечень расходов приведен в п. 15 СГС «Основные средства».

Комплектующие (запасные части), приобретенные для последующей сборки компьютера – автоматизированного рабочего места, учитываются на счете 1 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения». Их первоначальная стоимость формируется на счете 1 106 34 000 «Вложения в материальные запасы – иное движимое имущество» в сумме фактически произведенных вложений, перечень которых приведен в п. 19 СГС «Запасы»[5]. При выдаче комплектующих (запчастей) для сборки компьютера их стоимость будет относиться на увеличение его первоначальной стоимости.

Для учета сумм начисленной на компьютер амортизации предназначен счет 1 104 34 000 «Амортизация машин и оборудования – иного движимого имущества учреждения».

Казенное учреждение в рамках заключенного контракта с поставщиком приобрело:

монитор стоимостью 25 000 руб.;

комплектующие и запасные части для сборки системного блока стоимостью 70 000 руб.;

клавиатуру стоимостью 3 000 руб.;

мышь стоимостью 2 000 руб.

В рамках отдельного договора с коммерческой организацией приобретены неисключительные права на программное обеспечение (операционную систему) – 5 000 руб., оплачены услуги по сборке компьютера, установке программного обеспечения – 3 000 руб.

В соответствии с учетной политикой учреждения компьютер (со всеми комплектующими) учитывается как самостоятельный инвентарный объект. Амортизация по нему начисляется линейным способом.

После сборки компьютер принят к учету в качестве единого объекта основных средств и введен в эксплуатацию.

В бюджетном учете указанные операции согласно Инструкции № 162н[6] отразятся следующим образом:

Отражаем в 1С 8.3 сбор основного средства из комплектующих

Предлагаем рассмотреть на примере, как собрать ОС (оборудование) из комплектующих в программе 1С 8.3 «Бухгалтерия». Соберем основное средство «Компьютер» из закупленных комплектующих. Все товары необходимо отразить в БУ единым основным средством. Для начала оприходуем весь перечень на склад. Создадим «Поступление товаров, услуг», выберем вид операции «Оборудование». Заполняем стандартно все поля:

Проведем документ и проверим сформировавшиеся проводки, в которых отразится поступление комплектующих на склад:

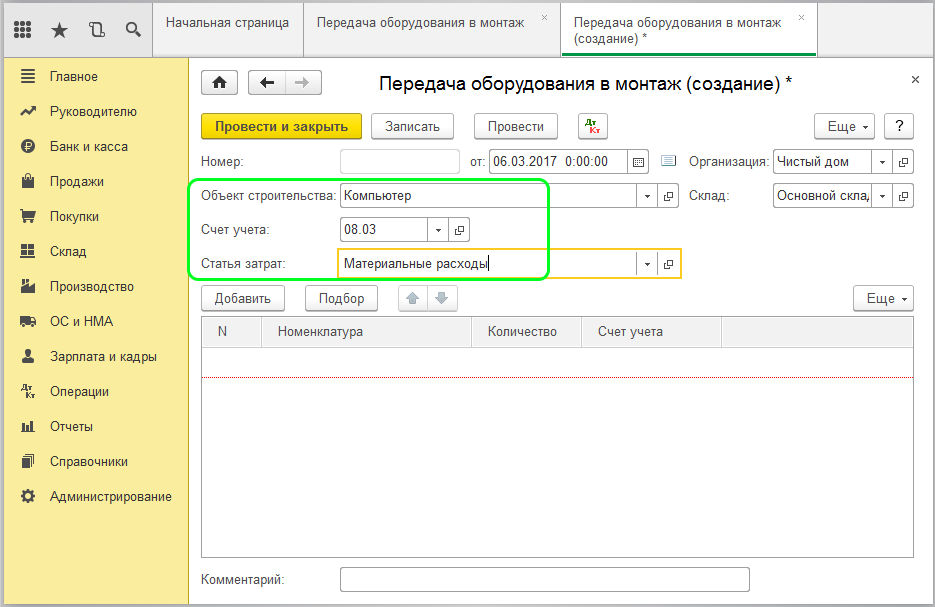

Следующим пунктом является сборка всех оприходованных комплектующих в одно ОС из имеющихся на складе позиций. Для отражения этого процесса используется документ «Передача оборудования в монтаж» (вкладка «ОС и НМА»).

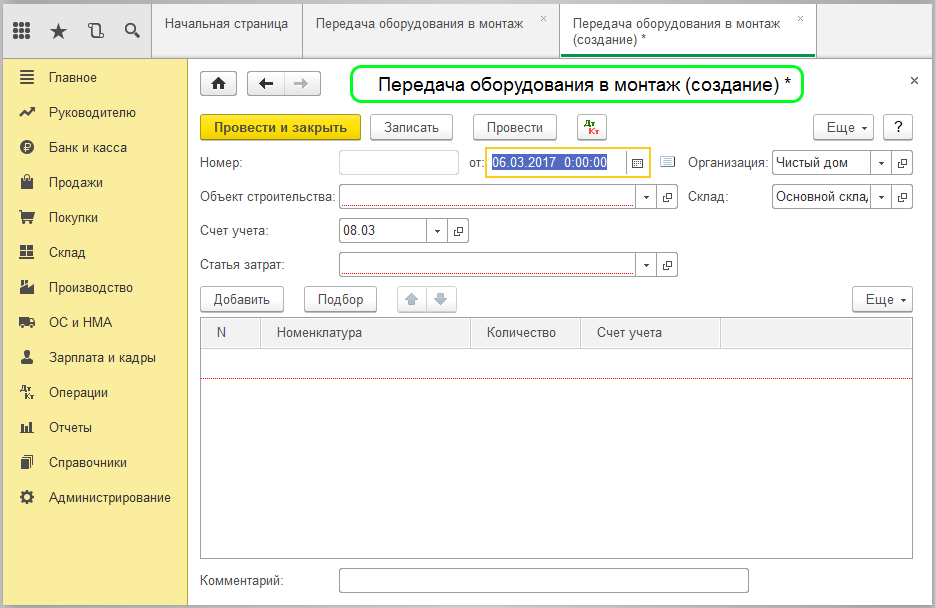

Жмем «Создать», и открывается форма документа:

В шапке важно правильно заполнить поля:

Объект строительства – выбираем из справочника название объекта строительства;

Счет затрат – укажем 08.03 (Строительство объектов основных средств);

Статья затрат – указываем «Материальные расходы».

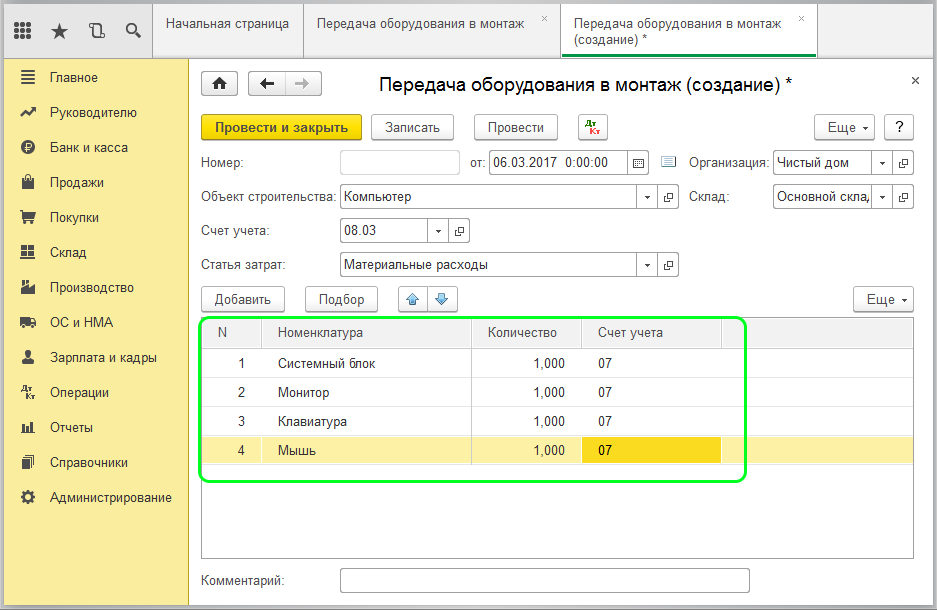

Далее в табличную часть «Оборудование» вносим все комплектующие с указанием количества и счета учета построчно.

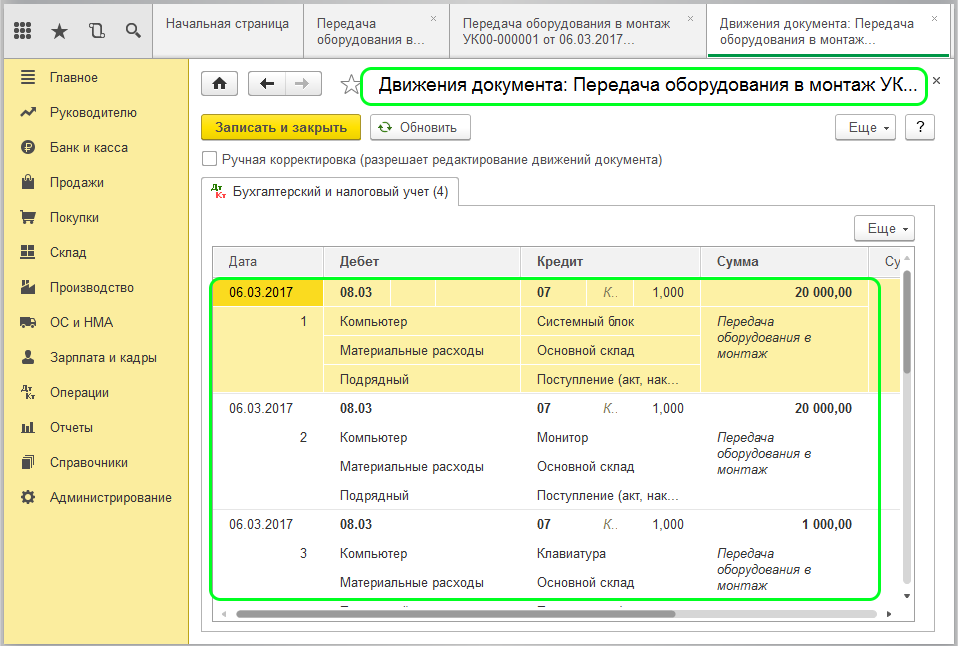

В движении документа увидим, что будет отражена передача материальных ценностей в сборку:

Возможна сборка комплектующих с привлечением сторонней организации, в этом случае формируется «Поступление товаров, услуг» с субконто ОС «Компьютер» и отражается на 08.03 счете.

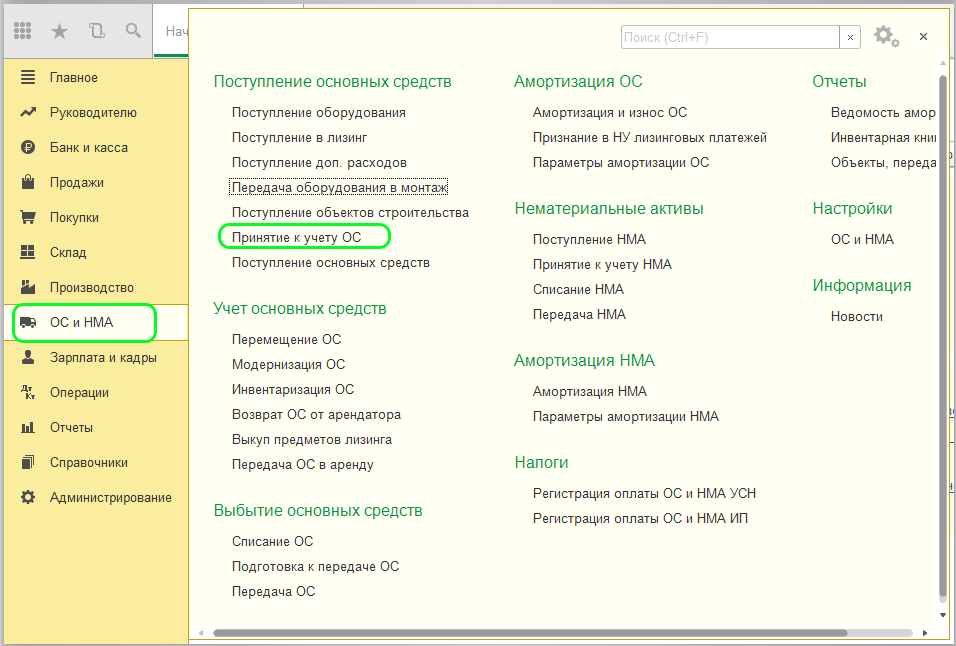

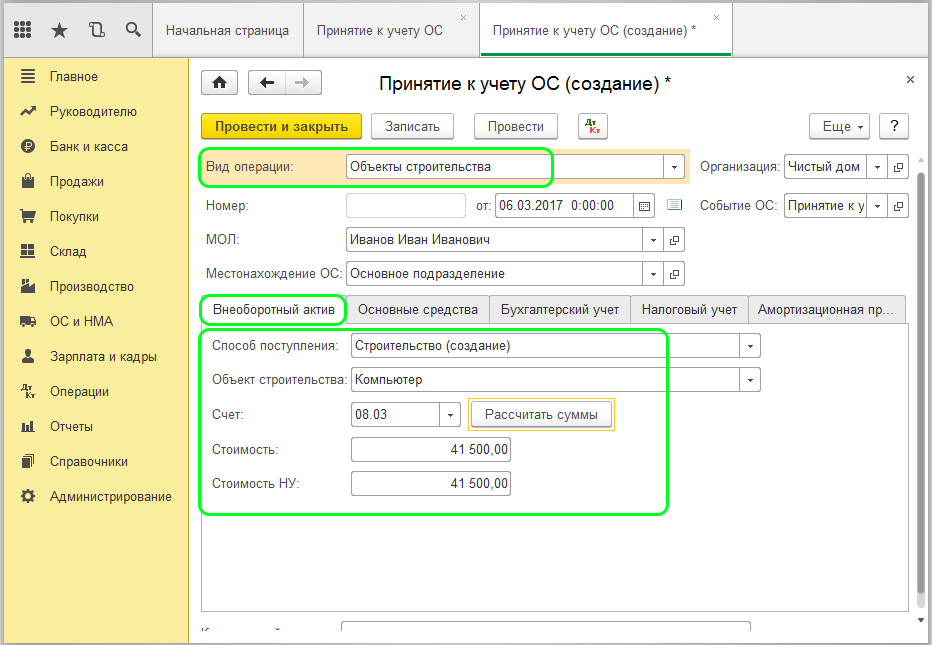

Теперь примем к учету собранное оборудование через документ «Принятие к учету ОС» (вкладка программы «ОС и НМА»):

В поле шапки указываем «Принятие к учету с вводом в эксплуатацию». Нижняя часть состоит из вкладок для ввода данных, задающих параметры учета по ОС.

Вид операции – нужно указать «Объекты строительства»;

Объект строительства – указываем название объекта строительства «Компьютер»;

Счет – вводим 08.03.

После чего нажимаем «Рассчитать суммы», и поля со стоимостью заполнятся автоматически.

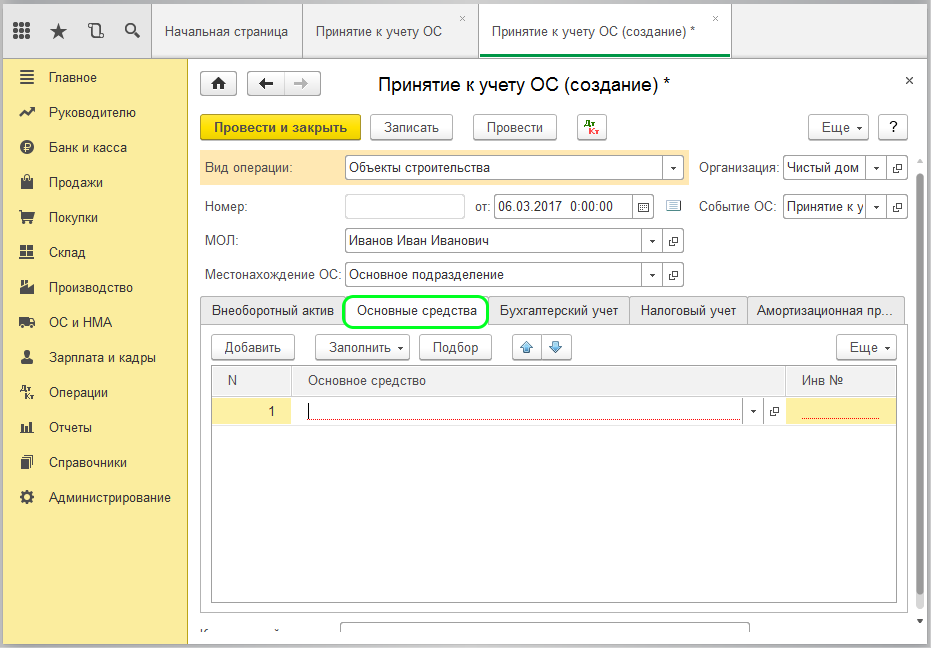

Следующая вкладка «Основные средства»:

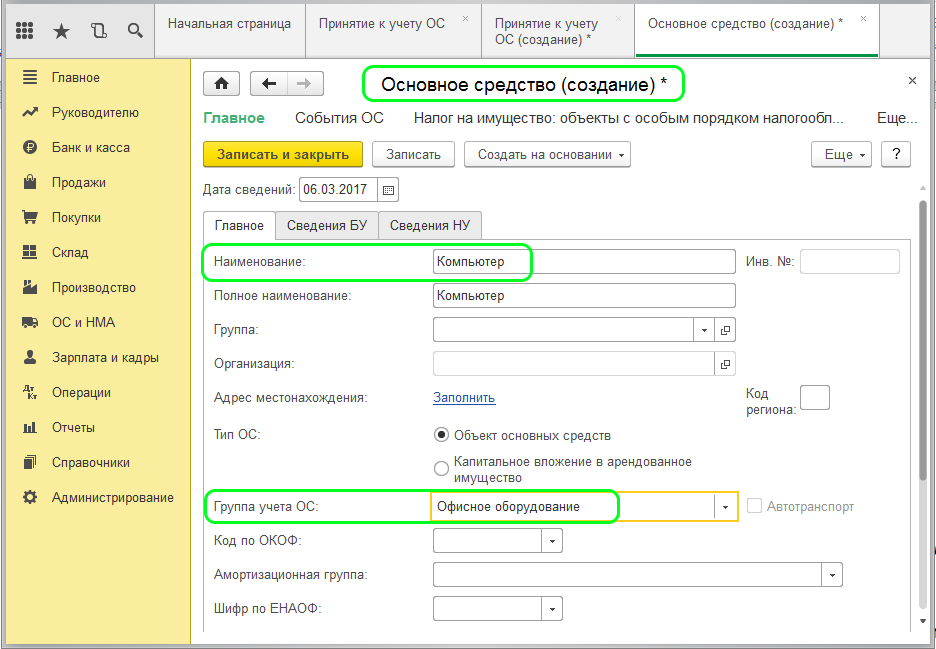

Здесь в табличную часть необходимо добавить основное средство. Так как фигурировал объект строительства «Компьютер», то сейчас нужно создать само ОС «Компьютер» в справочнике «Основные средства». Переходим прямо из документа и создаем элемент справочника:

В карточке указываем название и обязательно заполняем поле «Группа учета ОС». После чего добавляем ОС в документ «Принятие к учету».

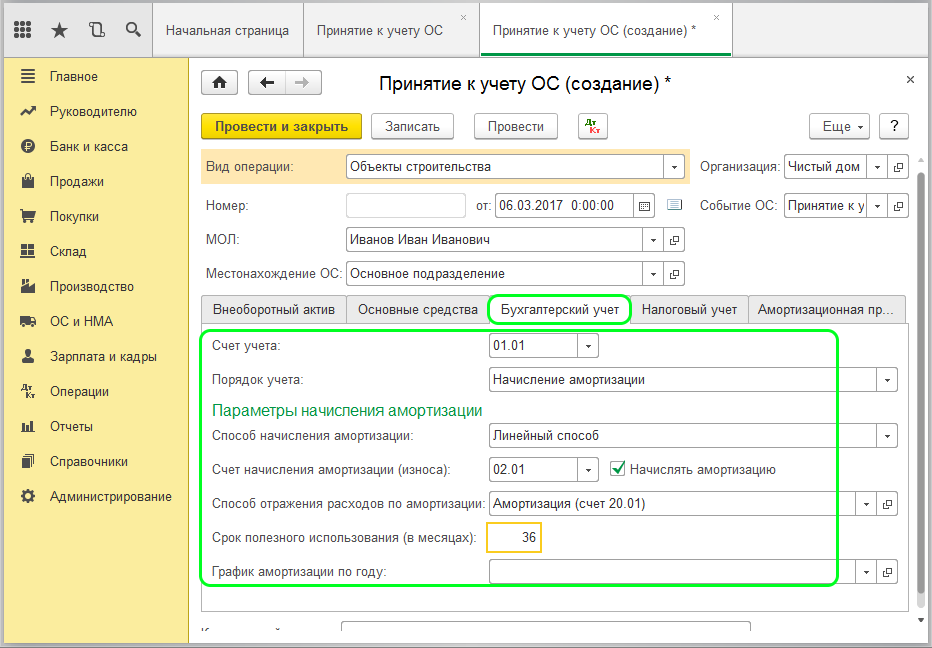

Вкладка «Бухгалтерский учет» должна отражать данные по счету учета, порядку учета и определять параметры начисления амортизации. Заполняются все поля:

На вкладке «Налоговый учет» задаем порядок включения стоимости в состав расходов и указываем, в течение какого срока будет использоваться ОС:

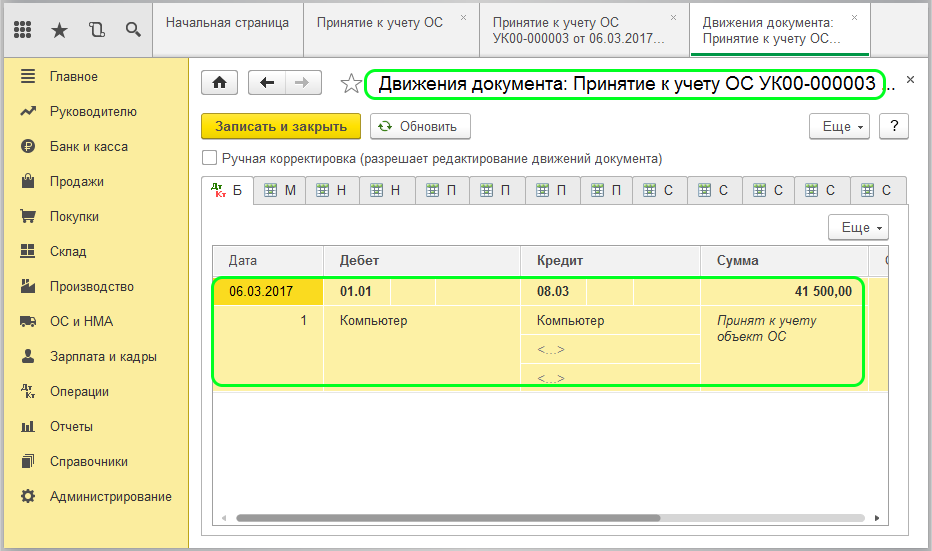

Проводим документ и проверяем проводки:

Здесь видно, что оборудование «Компьютер» принято к учету. На основании заполненных данных учет амортизации будет происходить ежемесячно по регламентной операции «Закрытие месяца».