Чек-лист по проверке НДФЛ перед формированием отчетности

В публикации рассмотрена методика проверки учетных данных по НДФЛ в программе 1С:ЗУП 3, разработанная экспертами портала Бухэксперт8. Рекомендуем проводить данную проверку перед формированием отчетности по НДФЛ ( 2-НДФЛ и 6-НДФЛ ).

Чек-лист — как проверить НДФЛ в 1С 8.3 ЗУП в 2023 году

Рекомендуем провести проверку по следующим 6 пунктам.

Что нужно проверить:

- Не «убежал» ли доход и налог текущего периода ошибочно в прошлый или будущий отчетный период.

Такое возможно, если в программе ошибочно была указана неправильная дата получения дохода. - Соответствует ли исчисленный налог доходу, т.е. правильно ли исчислен НДФЛ.

- Соответствует ли удержанный налог исчисленному налогу. В самом идеальном случае (если не было возвратов налога, зачета авансов по налогу по «патентным» иностранцам, а также случаев, когда налог удержать было не возможно или когда налог был удержан излишне), то удержанный налог должен совпасть с исчисленным налогом (сколько исчислили, столько и удержали).

- «Привязан» ли удержанный налог к доходу, с которого он удержан. В разделе 2 формы 6-НДФЛ удержанный налог показывается с указанием суммы дохода, с которого он был удержан, поэтому для правильного заполнения 6-НДФЛ важно, чтобы каждая сумма удержанного налога была привязана к «своему» доходу. Такая «привязка» чаще всего сбивается из-за «пересортицы» по документам-основаниям.

- Равен ли перечисленный налог удержанному налогу.

- Все ли платежи налога проведены в срок, нет ли платежей позже или раньше срока.

Далее разберем необходимые действия по шагам.

Шаг 1. Проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год

Прежде всего следует проверить не «убежал» ли доход и налог текущего года ошибочно в прошлый год или будущий год.

Примерами правильной «переброски» доходов из одного года в другой может служить:

- Больничный, начисленный в декабре 2019, выплаченный в январе 2020 относится к 2020 году.

- Сторно дохода в январе 2019 за декабрь 2018 г. относится к 2018 году.

При поиске расхождений между БУ и НУ для целей учета НДФЛ удобно использовать специальные отчеты — Отчеты в ЗУП 3 для сверки доходов в БУ и НУ для целей учета НДФЛ

Рассмотрим примеры ошибок, которые могут быть допущены, и которые требуют исправления.

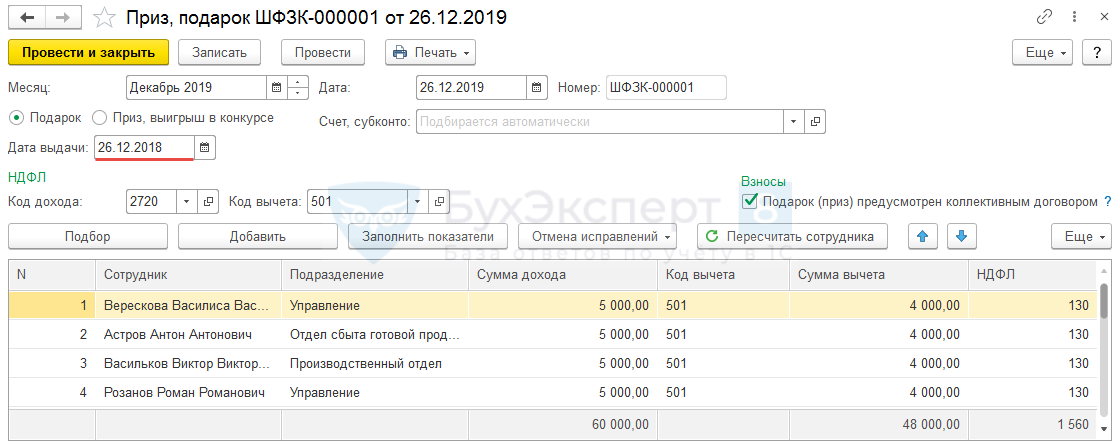

Пример 1. Ошибка в дате получения дохода для натурального дохода

Для натурального дохода (например, для приза или подарка) в качестве даты выдачи указали прошлый год (вместо 2019 г. указали 2018 г.):

Это означает, что такой доход попадет в отчетность прошлого 2018 года. Эта ошибка специфична именно для натуральных доходов, так как прочие доходы, не относящиеся к оплате труда (например, отпускные), автоматически переучитываются в программе на дату фактической выплаты. Поэтому даже, если указать неверную дату выплаты в исходном документе-начислении, то при выплате ошибка будет исправлена автоматически.

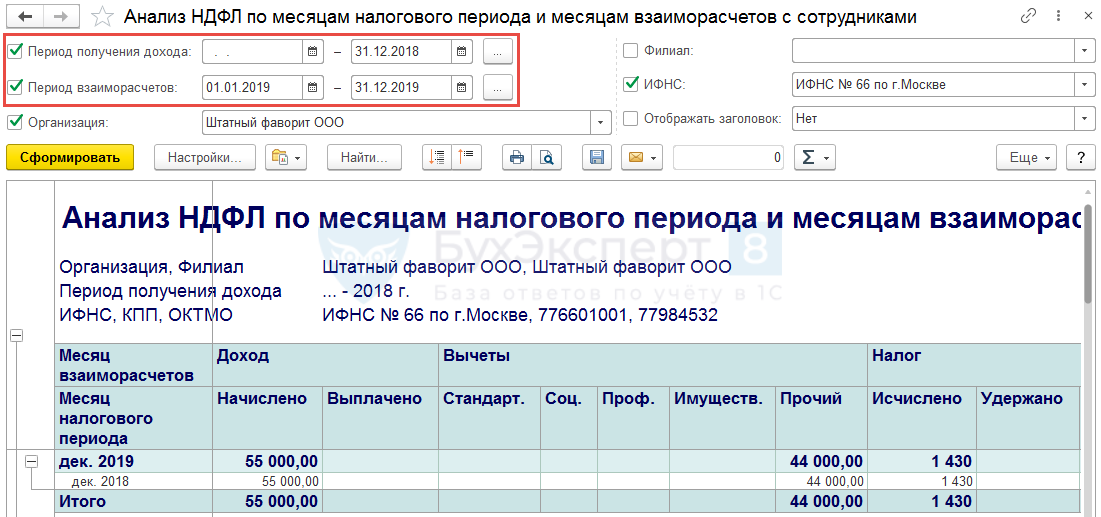

Обнаружить ошибку поможет отчет Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками ( Налоги и взносы – Отчеты по налогам и взносам ).

- Период получения дохода – это отбор по дате получения дохода.

- Период взаиморасчетов – это период, когда был начислен доход (данные БУ, данные в Своде по зарплате).

Для поиска ошибки по неверной дате выдачи натурального дохода, в отчете следует Период взаиморасчетов выбрать 2019 г., а Период получения дохода установить — до 2018 г.:

Тогда можно увидеть, что в декабре 2019 г. данные попали в декабрь 2018 г., т.е. часть доходов отнесена случайно не к тому периоду.

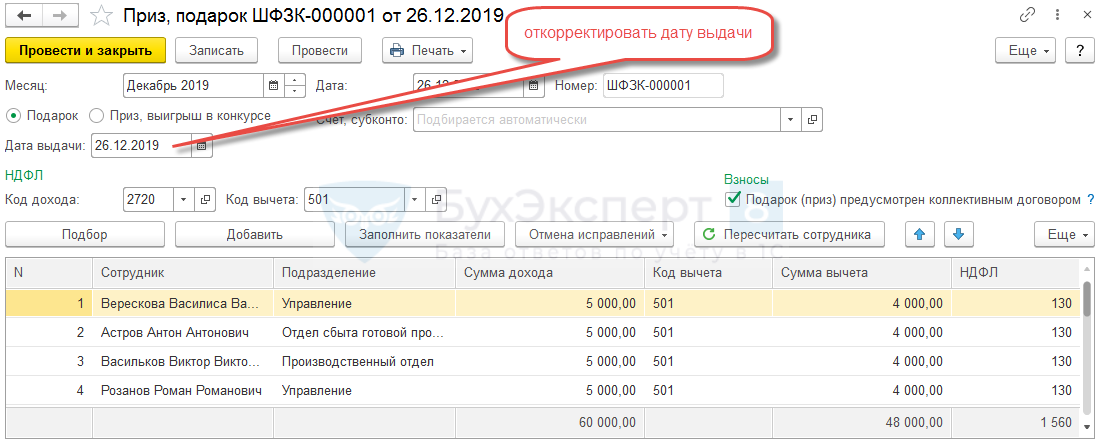

Для исправления ошибки следует расшифровать информацию по документу-основанию (сделать это можно двойным кликом мыши по строке с данными) и указать в качестве даты выдачи дату 2019 г., например, 26.12.2019 г.:

Такие ошибки также можно отследить, сформировав отчет 2-НДФЛ за предыдущий год, вывести его на печать и сравнить с уже сданным отчетом. Если суммы изменятся, значит часть дохода из текущего года ушла в предыдущий. Соответственно этот доход будет «потерян» для текущего года, что неверно.

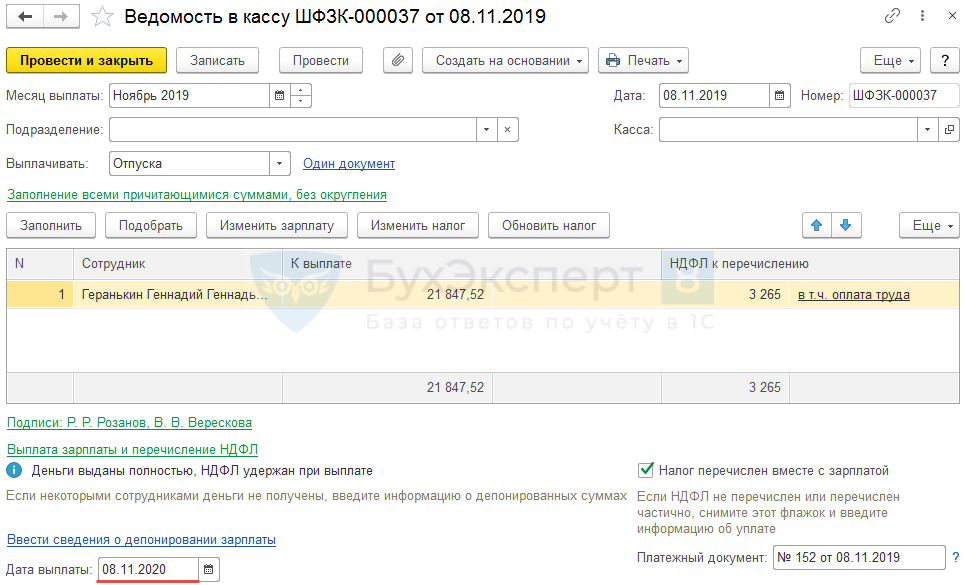

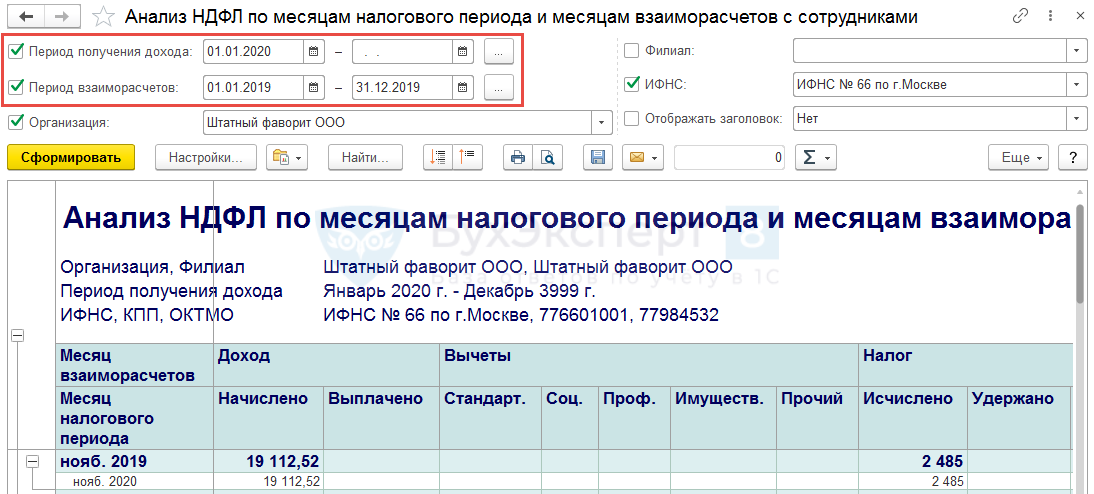

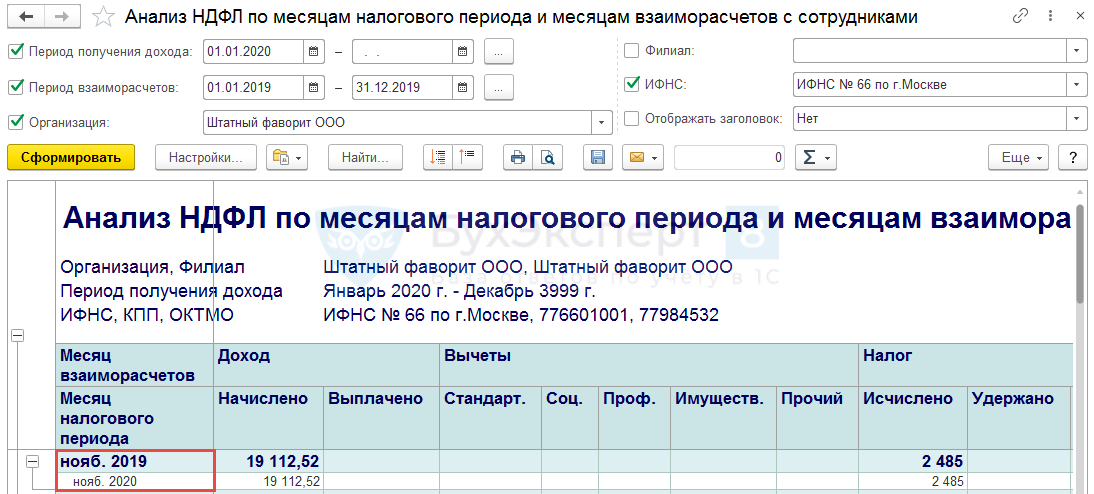

Пример 2. Ошибка в дате получения дохода для прочих доходов

В Ведомости… при выплате отпускных в качестве даты выплаты ошибочно указали дату следующего года (вместо 2019 г. указали 2020 г.):

Найти «потерянный» доход поможет тот же самый отчет, в котором в качестве Периода взаиморасчетов следует выбрать 2019 г., а Период получения дохода установить больше 01.01.2020 г.

Получается, что в ноябре 2019 г. данные попали в ноябрь 2020 г.

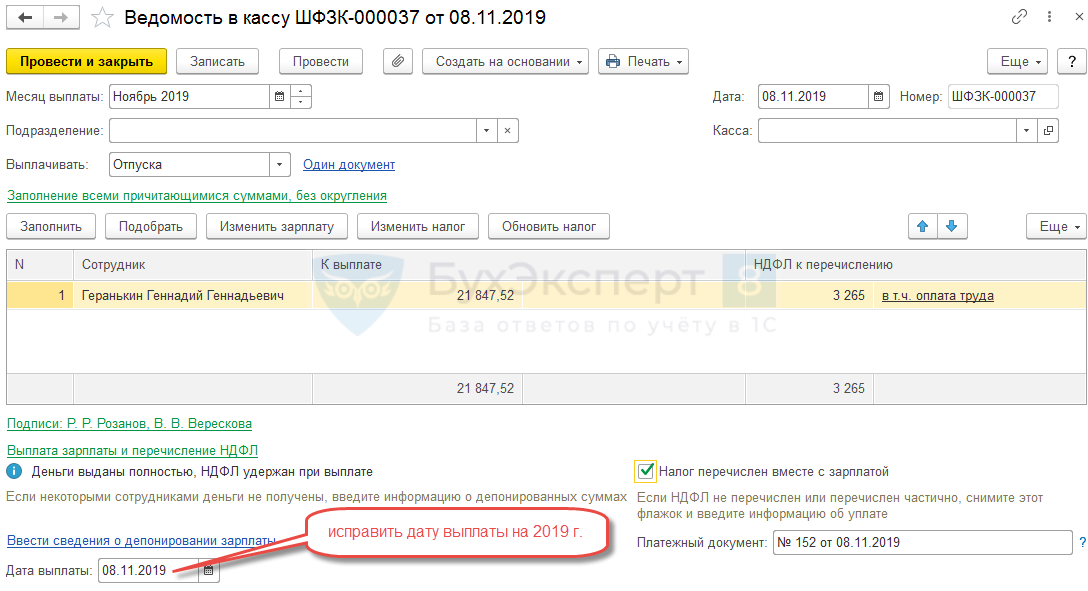

Для исправления ошибки необходимо получить расшифровку по строке по документу-основанию и в нем исправить дату выплаты на 2019 г.:

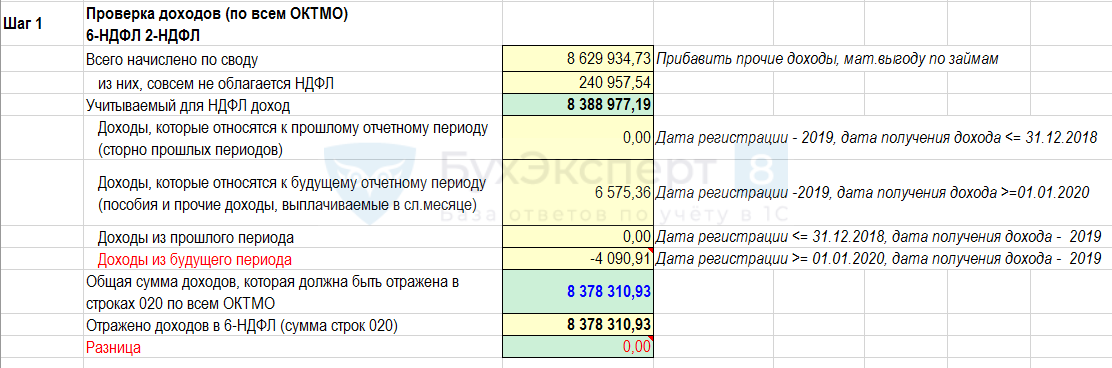

Для проверки данных по доходам рекомендуем воспользоваться Excel-таблицей из файла Проверка 6-НДФЛ (пример), заполнив данные в блоке Шаг 1 (прилагается в Дополнительных материалах):

Таблица позволит понять возникшие разницы между налоговым и бухгалтерским учетом.

Для заполнения сумм таблицы можно использовать отчеты:

- Полный свод начислений, удержаний и выплат ( Зарплата – Отчеты по зарплате — Полный свод начислений, удержаний и выплат ).

- Незарплатные доходы ( Выплаты – Отчеты по выплатам — Незарплатные доходы ).

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками .

Шаг 2. Проверить, соответствует ли исчисленный налог доходу

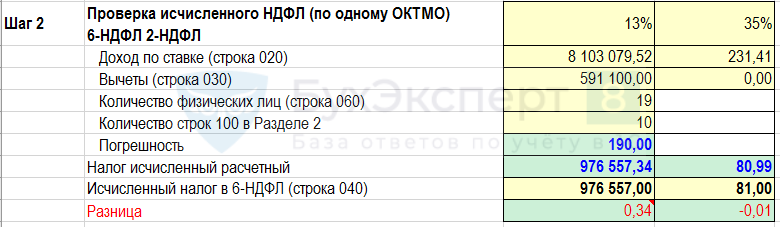

Проверить соответствует ли исчисленный налог доходу можно по условной формуле:

- База х Ставка = Налог исчисленный

При проверке не следует ожидать точное соблюдение формулы, так как необходимо учитывать, что могут быть нерезиденты, для которых налог рассчитывается по каждому доходу. Также необходимо принимать во внимание возможное округление цифр.

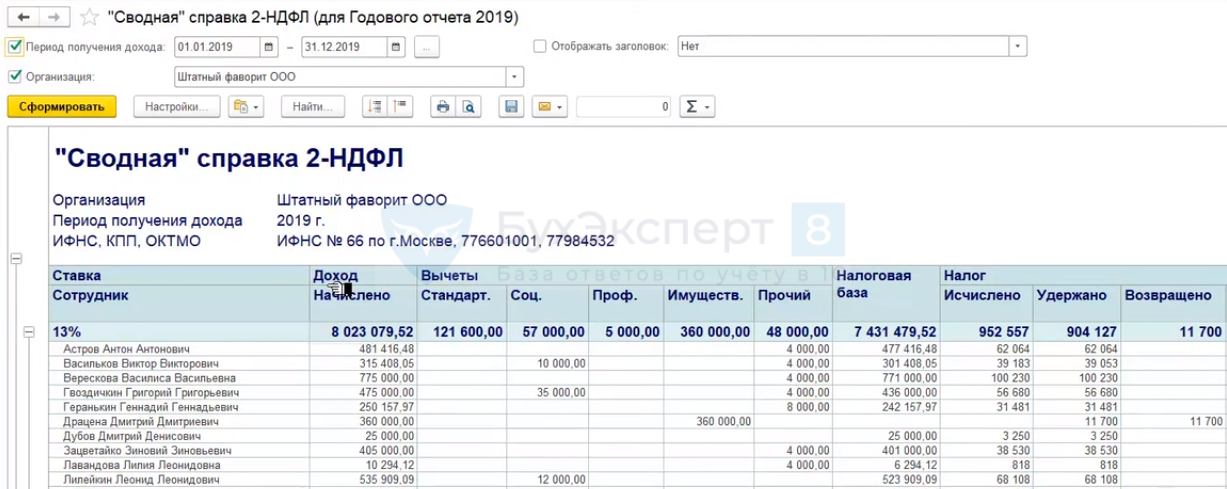

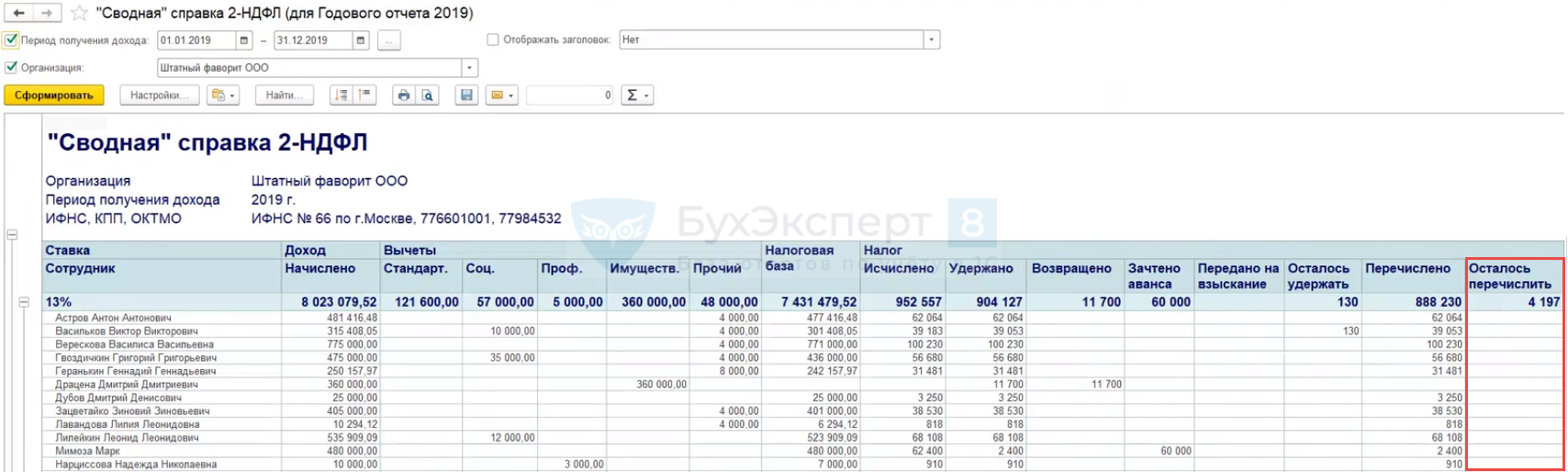

Для проверки можно воспользоваться отчетом Сводная справка 2-НДФЛ ( Налоги и взносы – Отчет по налогам и взносам — Сводная справка 2-НДФЛ ), настроив в нем группировку по ставке:

Для проверки данных по исчисленному НДФЛ рекомендуем воспользоваться Excel-таблицей из файла Проверка 6-НДФЛ (пример), заполнив данные в блоке Шаг 2:

Шаг 3. Проверить соответствует ли удержанный налог исчисленному налогу

Проверить соответствует ли удержанный НДФЛ исчисленному можно по формуле:

- Налог удержанный = Налог исчисленный – Авансы по патентам + Возвращенный налог

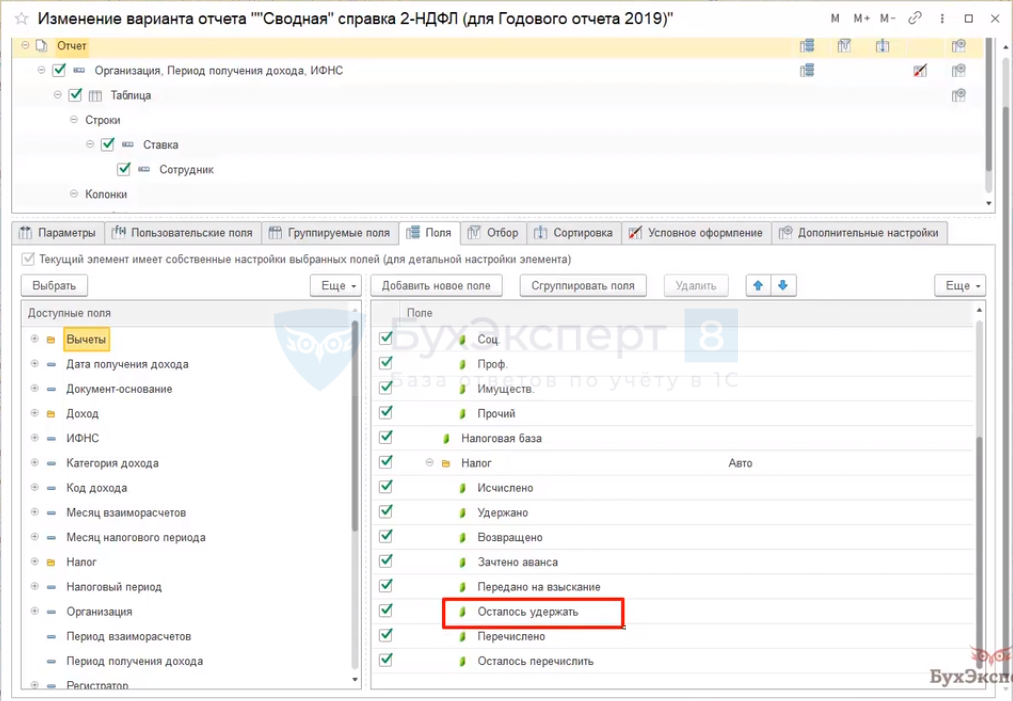

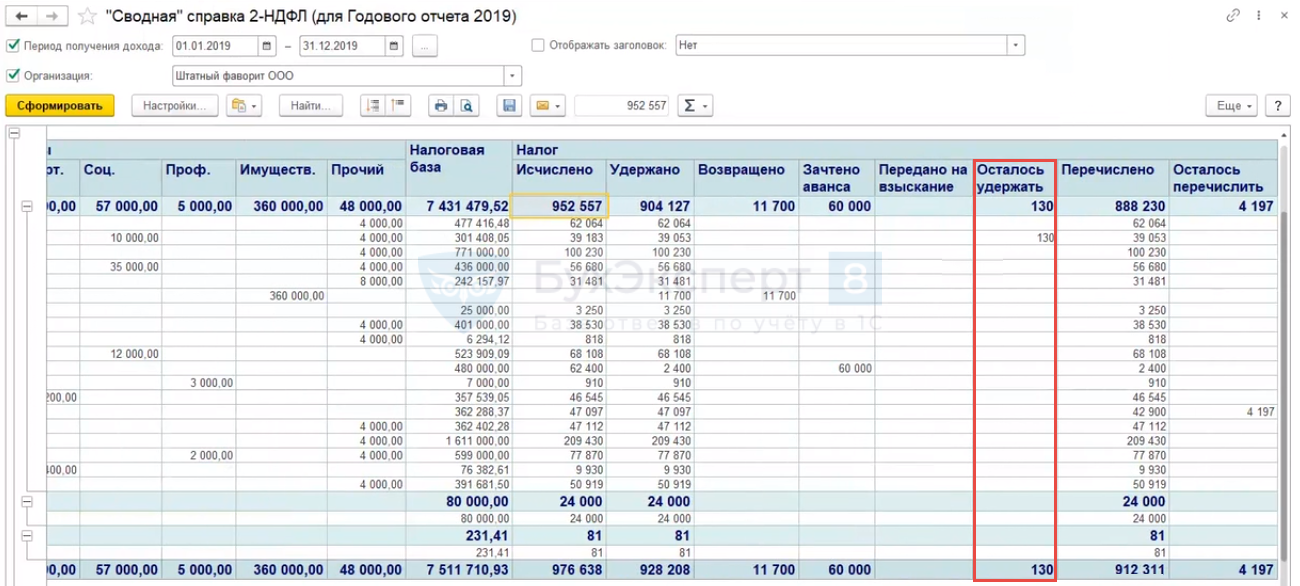

В отчете Сводная справка 2-НДФЛ следует вывести не удержанную сумму НДФЛ, отобразив в нем поле Осталось удержать :

Если после анализа данных окажется, что НДФЛ действительно не был удержан, то в срок до 1 марта года, следующего за отчетным, необходимо будет подать справку 2-НДФЛ о невозможности удержать налог.

Шаг 4. Проверить, «привязан» ли удержанный налог к доходу

Необходимо проверить нет ли «пересортицы» по документам-основаниям.

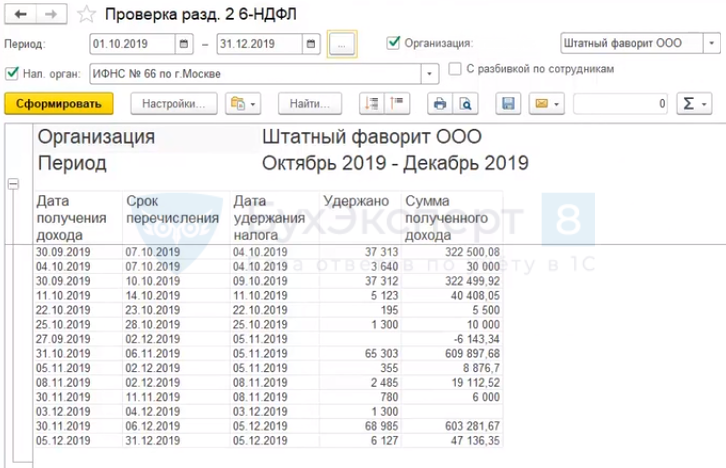

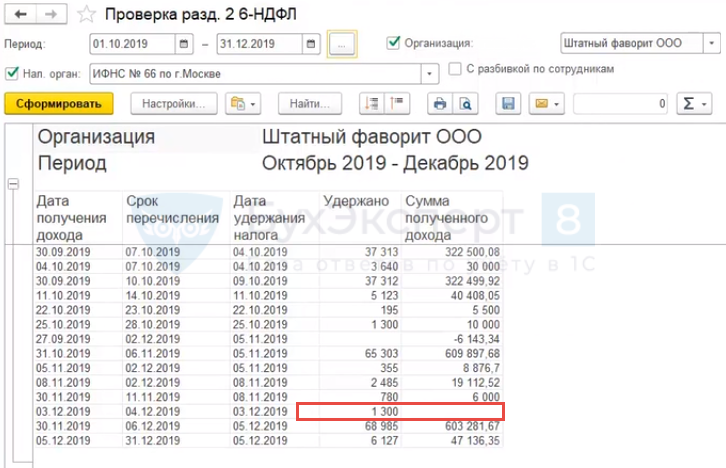

Удобно это делать с помощью отчета Проверка разд. 2 6-НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Проверка разд. 2 6-НДФЛ ), сформировав его за нужный период (квартал):

Следует найти и более подробно разобрать ситуацию, когда есть удержанный НДФЛ, но нет соответствующей ему суммы полученного дохода:

Может произойти и такое, что удержанный НДФЛ привязался совершенно к другому доходу. Это бывает трудно определить, т.к. удержанный НДФЛ совпадет по дате получения с другим доходом и такие данные отражаются в одной строке отчета.

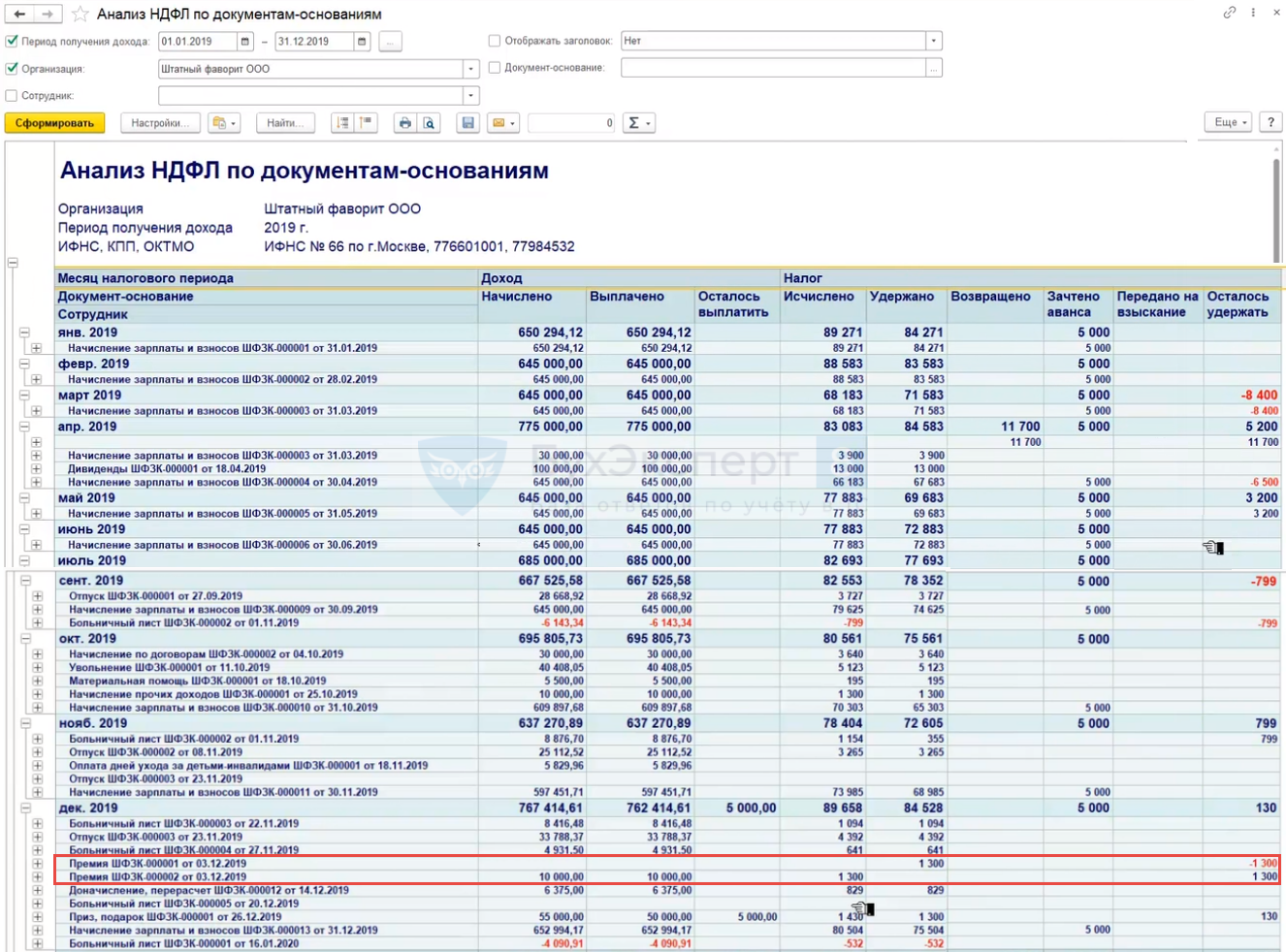

Выявить расхождения можно, используя отчет Анализ НДФЛ по документам-основаниям ( Налоги и взносы – Отчет по налогам и взносам — Анализ НДФЛ по документам-основаниям ) и проанализировав данные в разрезе документов – оснований по колонке Осталось удержать :

Например, ошибка, когда удержанный НДФЛ «потерял» соответствующий ему доход (см. скриншот выше), может возникнуть из-за того, что вначале премию начислили по одному документу – Премия №1 от 03.12.2020 г. и провели по нему выплату. Далее обнаружили что что-то не так было оформлено в исходном документе по премиям, поэтому решено было его отменить и создать новый документ — Премия №2 от 03.12.2020 г. Однако Ведомость… по выплате премии не переформировали с учетом новых данных, что является ошибкой. Получается, что НДФЛ удержан при выплате по одному документу-основанию ( Премия №1 ), а доход (премия) начислен и НДФЛ исчислен по другому документу-основанию ( Премия №2 ).

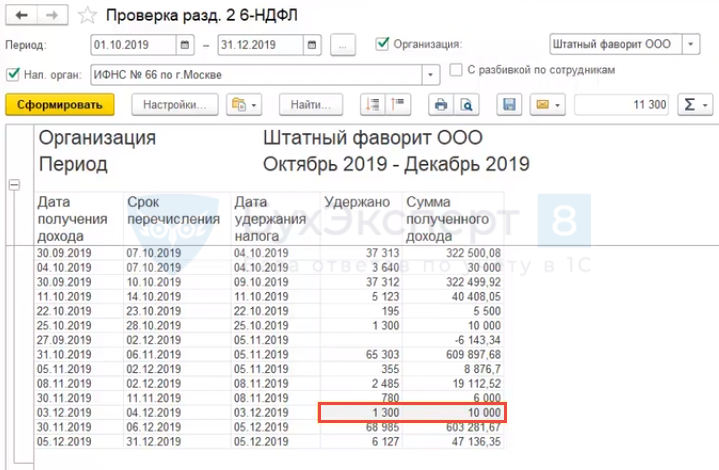

Для исправления потребуется обновить данные в Ведомости… В результате удержанный НДФЛ «найдет» соответствующий ему выплаченный доход:

Шаг 5. Проверить, равен ли перечисленный налог удержанному налогу

Перечисленный НДФЛ требуется для заполнения отчета 2-НДФЛ . В отчете 6-НДФЛ данные по перечисленному налогу НЕ отражаются.

Проверить соответствие суммы перечисленного НДФЛ сумме удержанного НДФЛ можно по формуле:

- Налог перечисленный = Налог удержанный – Возвращенный налог

Для проверки можно воспользоваться отчетом Сводная справка 2-НДФЛ с выводом дополнительного поля — Осталось перечислить :

В результате анализа может получиться, что:

- фактически НДФЛ был перечислен, однако некорректно был отражен в ЗУП 3, например, уплаченный НДФЛ некорректно распределился между сотрудниками или в программе забыли внести информацию по уплаченному налогу

- НДФЛ забыли перечислить

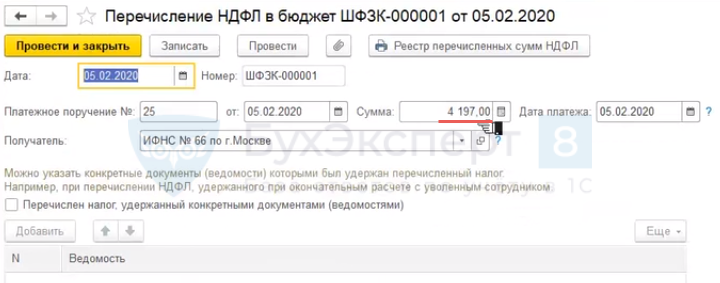

Если оказалось так, что НДФЛ действительно забыли перечислить, то следует его уплатить и далее в ЗУП 3 создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Все документы перечисления в бюджет НДФЛ – Перечисление НДФЛ в бюджет ) на суммы уплаты:

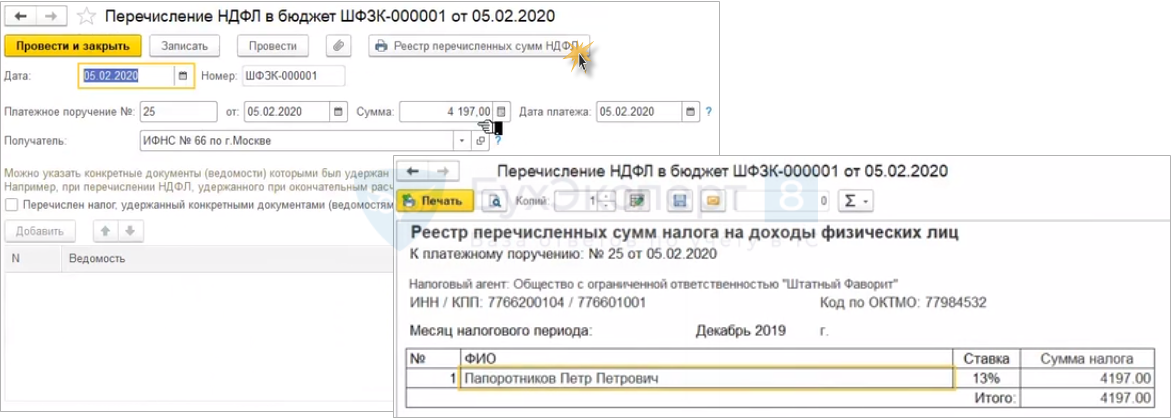

С помощью кнопки Реестр перечисленных сумм НДФЛ необходимо проверить по каким сотрудникам распределился уплаченный НДФЛ:

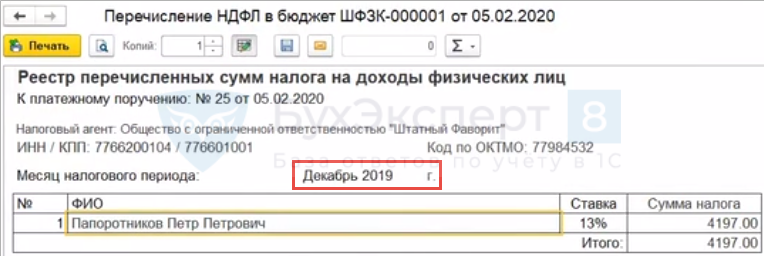

Обратите внимание на то, к какому месяцу налогового периода отнесена уплаченная сумма, т.к. это повлияет на то, в 2-НДФЛ за какой год попадет уплаченный НДФЛ:

В документе Перечисление НДФЛ в бюджет происходит автоматическое распределение уплачиваемых сумм НДФЛ и закрытие идет по методу «ФИФО», т.е. вначале закрываются те суммы, которые были удержаны раньше.

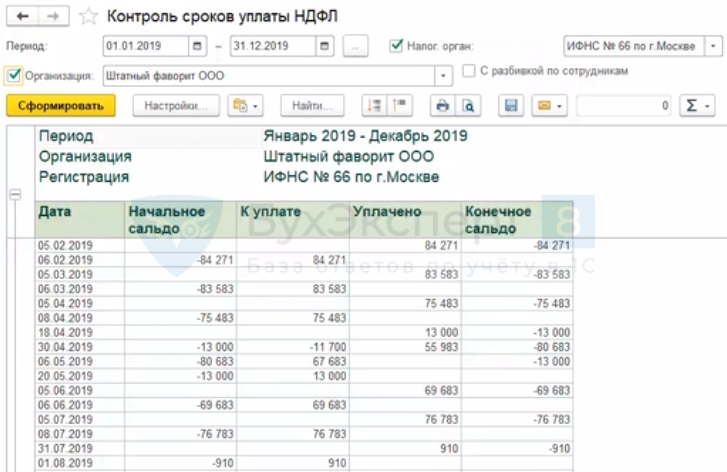

Шаг 6. Проверить все ли платежи налога проведены в срок

Необходимо проверить все ли платежи по НДФЛ проведены в срок, т.е. нет ли платежей позже или раньше срока.

В ЗУП 3 для проверки недоплат можно использовать отчет Контроль сроков уплаты НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Контроль сроков уплаты НДФЛ ):

Если в отчете в колонке Конечное сальдо все суммы отрицательные, значит недоплаты по НДФЛ нет.

Следует проверять и переплаты, т.к. с точки зрения НК РФ переплата по НДФЛ не считается уплаченным налогом и организация не может уменьшить на перечисленную сумму следующий платеж. Такое может случиться, если дата перечисления НДФЛ окажется раньше даты удержания НДФЛ. В этом случае налог придется перечислять повторно. По перечисленной же сумме НДФЛ ранее срока удержания налога необходимо будет в налоговую направить запрос с просьбой вернуть эту сумму, либо же зачесть ее в счет других налогов.

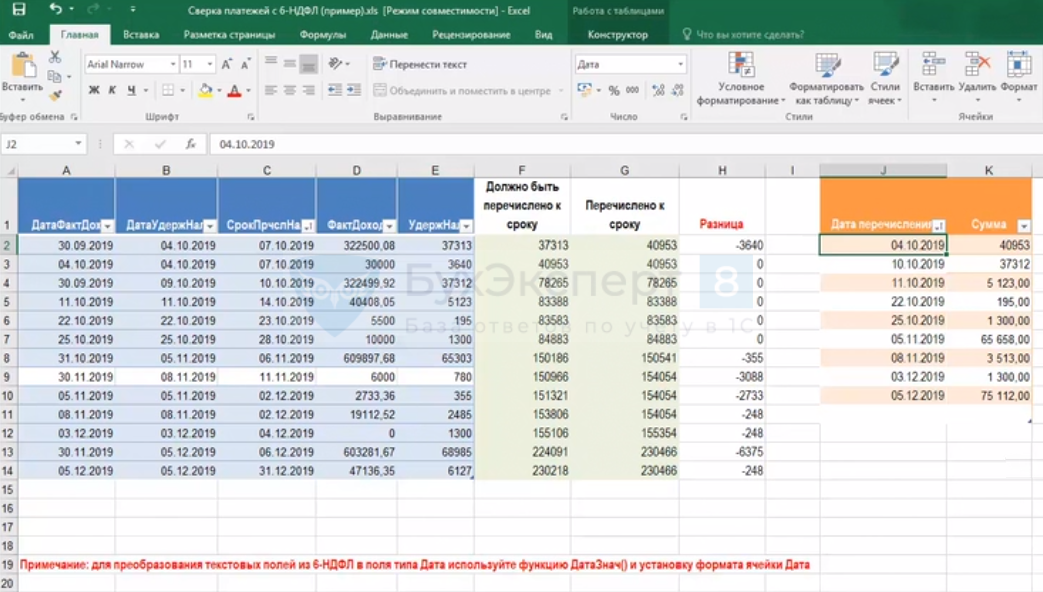

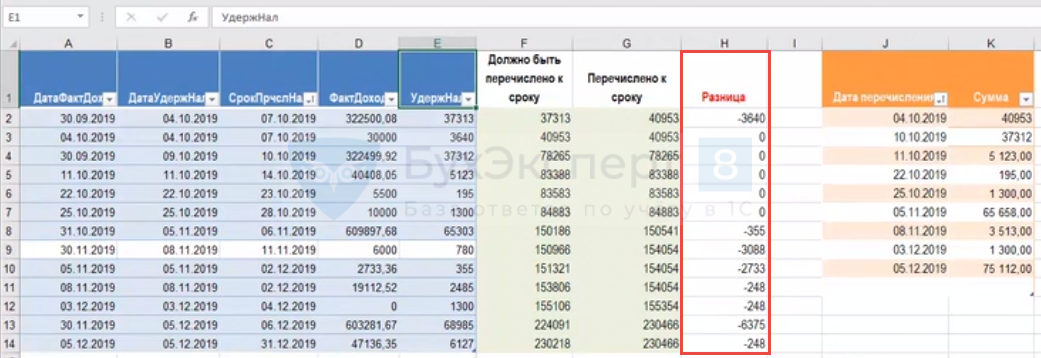

Для отслеживания сроков перечисления НДФЛ можно воспользоваться специальной Excel-таблицей (файл Сверка платежей с 6-НДФЛ (пример) с вкладкой Проверка платежей прилагается в Дополнительных материалах):

Для составления таблицы можно из отчета Проверка разд.2 6-НДФЛ скопировать данные по:

- датам: фактического получения дохода, удержания НДФЛ и срокам перечисления

- суммам удержанного НДФЛ и фактически выплаченного дохода

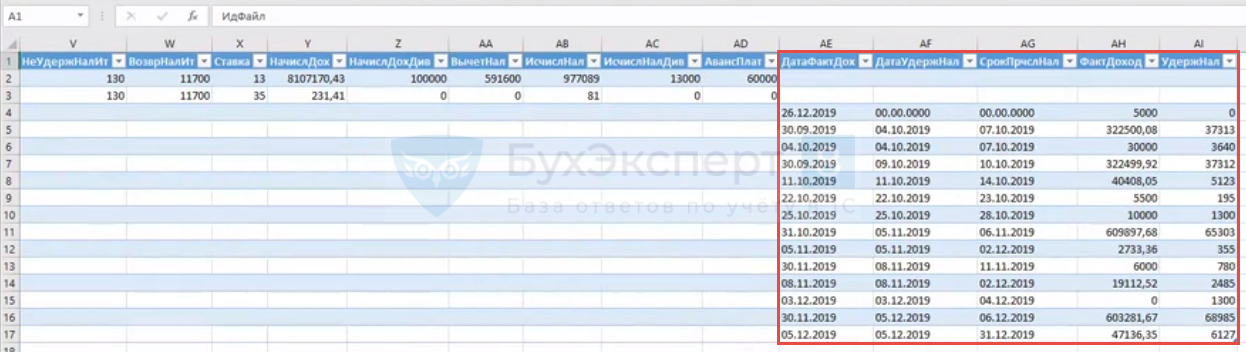

Те же самые данные можно получить и после формирования отчета 6-НДФЛ . Для этого следует из данного отчета по кнопке Выгрузить сохранить файл с информацией в формате xml:

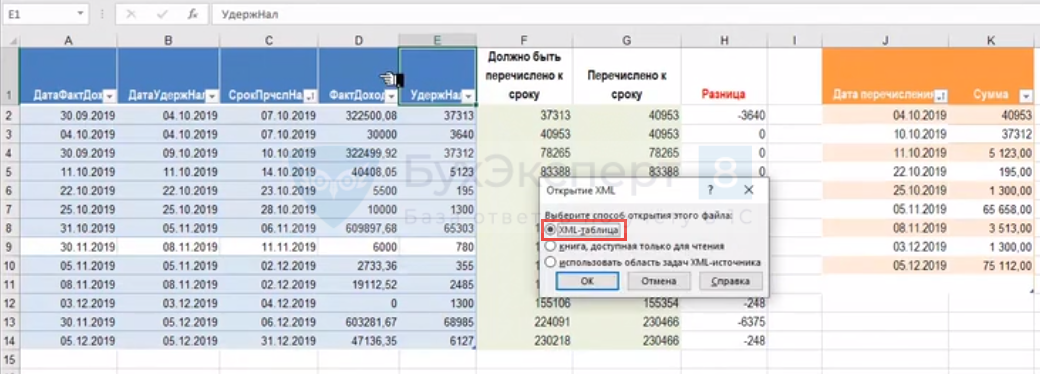

далее открыть этот файл в программе Excel как xml-таблицу:

и в последних колонках будет необходимая для анализа информация:

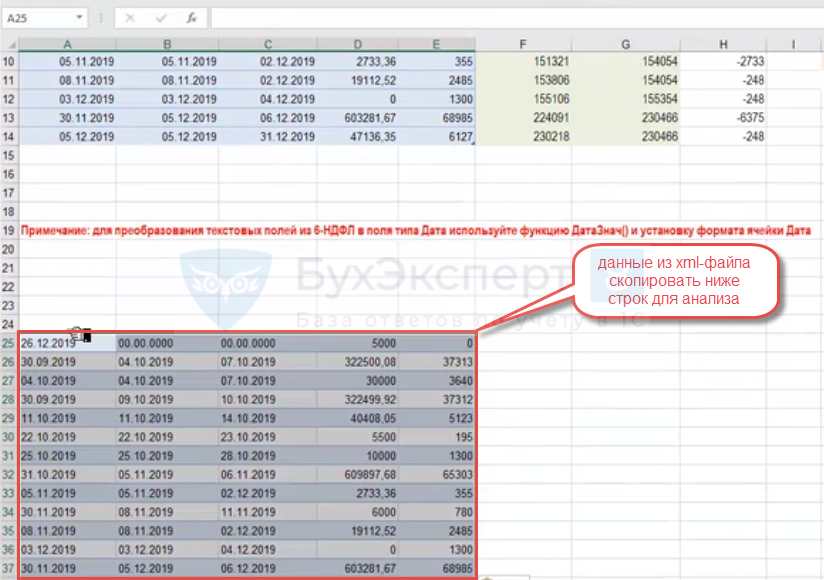

Ее следует скопировать и вставить в файл Сверка платежей с 6-НДФЛ (пример) на вкладку Проверка платежей ниже строк, где будет происходить проверка данных:

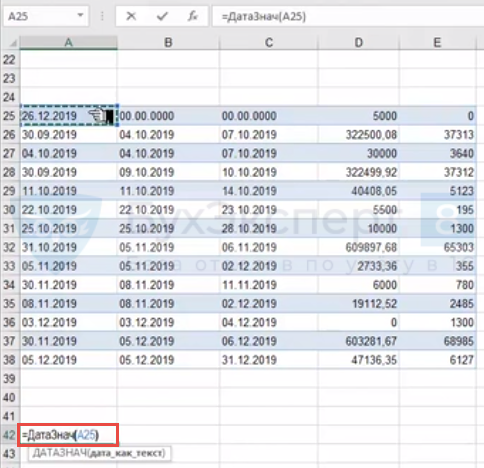

Это делается из-за того, что скопированные поля фактически представлены в текстовом формате, который необходимо преобразовать с помощью формулы ДатаЗнач() :

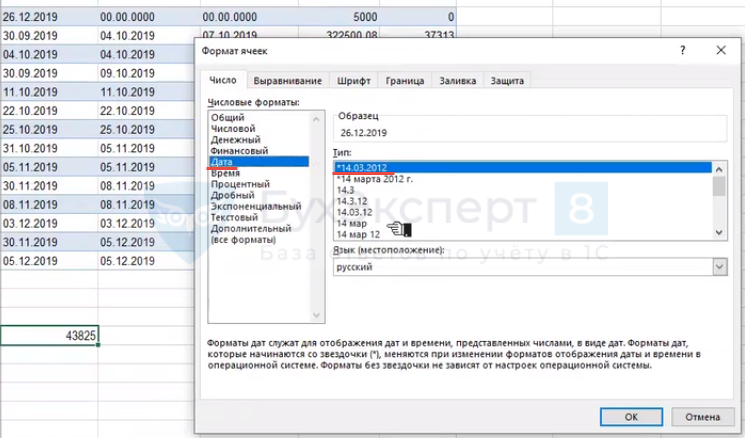

и задать нужный формат даты:

Далее преобразованные данные необходимо скопировать и вставить как значения в строки для анализа:

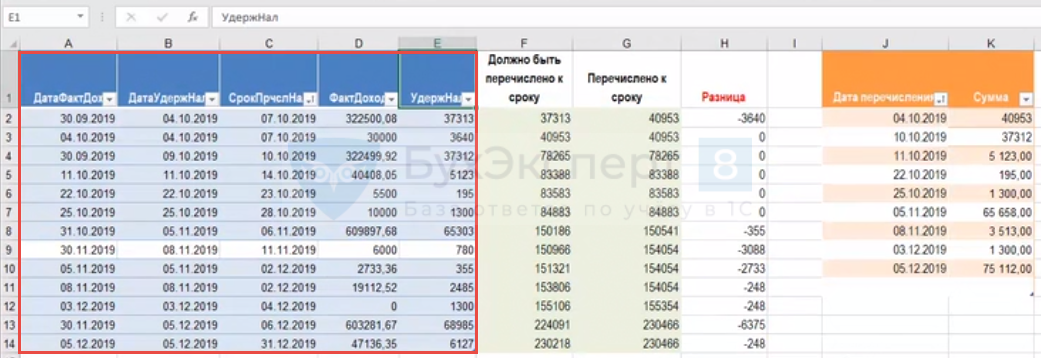

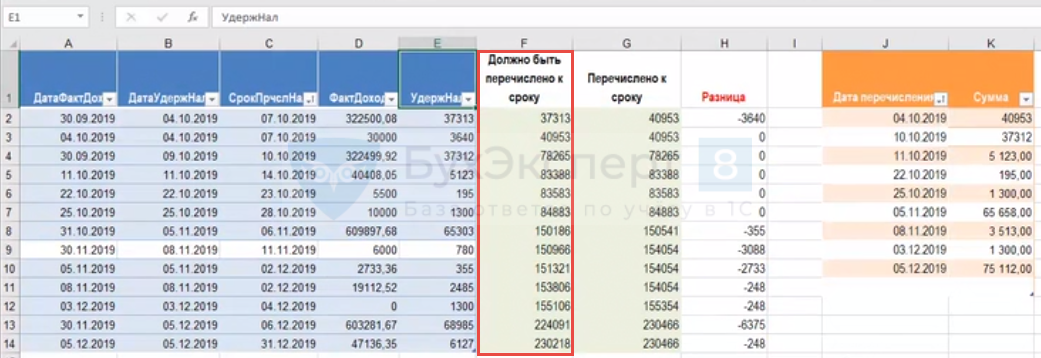

Далее отсортировать данные по колонке со Сроком перечисления НДФЛ и рассчитать сколько налога должно быть перечислено нарастающим итогом к определенному сроку:

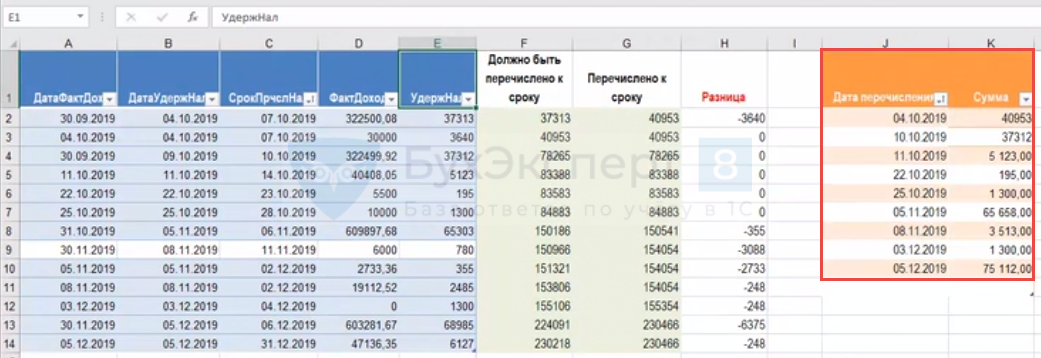

Из 1С:Бухгалтерии 3 потребуется вставить данные по фактическим датам и суммам перечисленного НДФЛ:

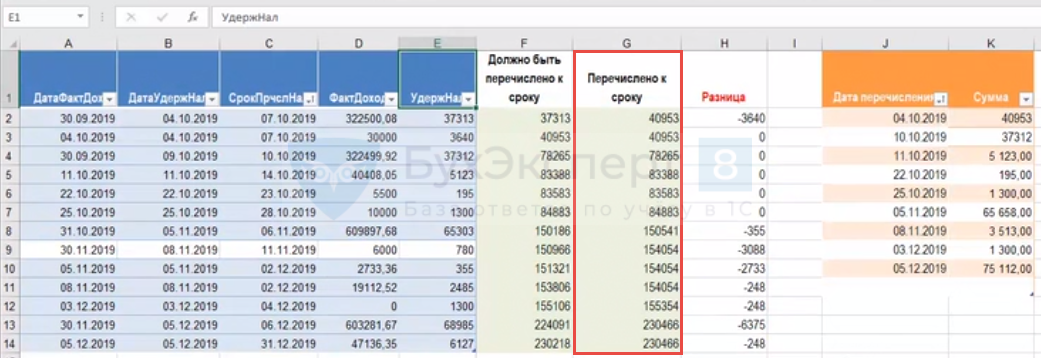

В колонке Перечислено к сроку показываются фактически перечисленные суммы нарастающим итогом:

Ищется разница между фактическим и плановым перечислением НДФЛ:

Разница не должна быть положительной, иначе это будет означать недоплату.

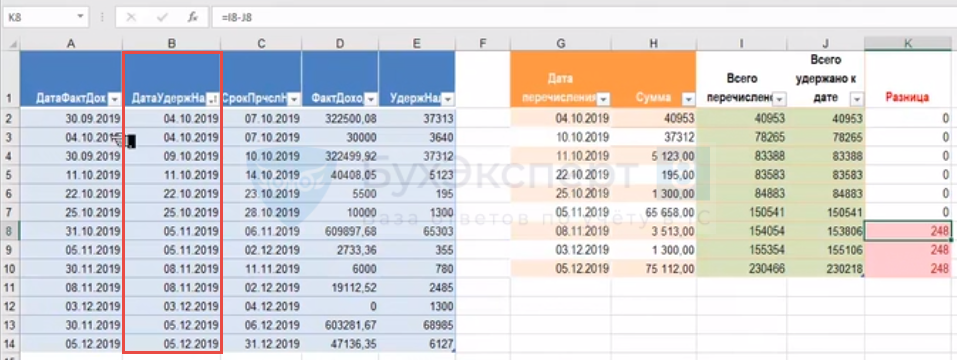

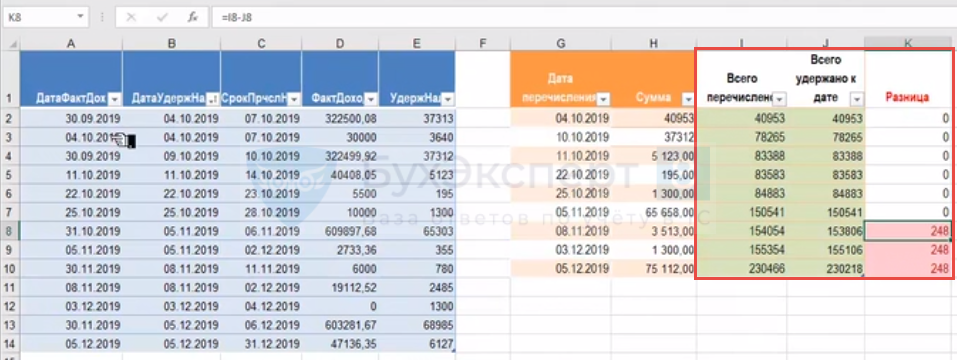

Следующее что необходимо проверить на основании тех же данных – это переплату (в файле Сверка платежей с 6-НДФЛ (пример) вкладка Проверка переплат). В этом случае информацию следует отсортировать по дате удержания налога:

Далее сравнить суммы перечисленного и удержанного НДФЛ нарастающим итогом к определенной дате:

Если появляется положительная сумма, то значит возникает переплата. В этом случае необходимо подать в ИФНС запрос о возврате или зачете в счет других налогов перечисленной суммы НДФЛ и еще раз перечислить НДФЛ.

Все эти проверки делаются из-за того, что налоговая сверяет данные Раздела 2 отчета 6-НДФЛ с фактическими платежами по налогу.

Дополнительные материалы

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...С 2023 года поменялся порядок учета НДФЛ и ЗУП 3.1 эти.

(11 оценок, среднее: 4,64 из 5)

Обсуждение (3)

Спасибо! Это просто сказка… открытие отчетов через Эксель решает миллион проблем

1С неправильно считает НДФЛ: что делать?

Scloud — аренда 1С в облаке

Токен erid: LdtCKZmPa

Ошибки при начислении налога

Большинство ошибок связано с изменениями в исчислении НДФЛ — с этого года бухгалтеры исчисляют и удерживают налог не только с заработной платы, но и с аванса. Такое изменение обусловлено тем, что датой исчисления НДФЛ теперь считается фактический день выплаты зарплаты.

Из-за этого возникают ошибки: неправильно рассчитанный налог и неправильно предоставленные вычеты. Самая распространённая проблема в таком случае — некорректная дата выплаты в документах 1С. Чтобы программа считала налог правильно, нужно исправить дату в соответствующих документах. Далее покажем, как исправить ошибку в 1С:Бухгалтерия и 1С:ЗУП в облаке от Scloud.

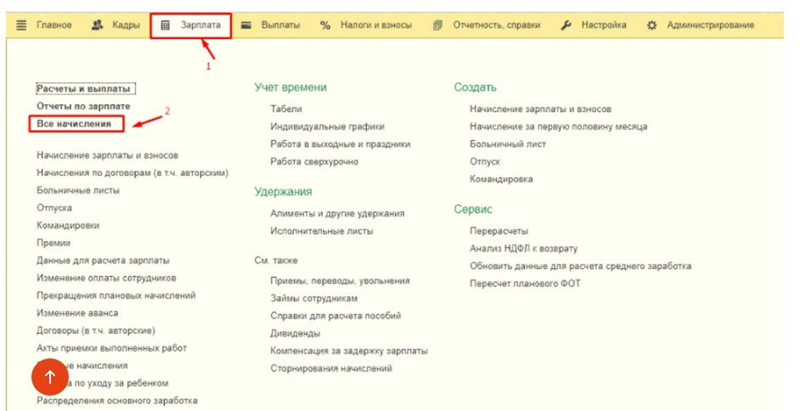

Исчисление НДФЛ в 1С:Бухгалтерия

НДФЛ исчисляется при начислении выплаты работнику в документе «Начисление зарплаты». Перейдите в «Зарплата и кадры» — «Все начисления», чтобы создать новый или открыть уже созданный документ.

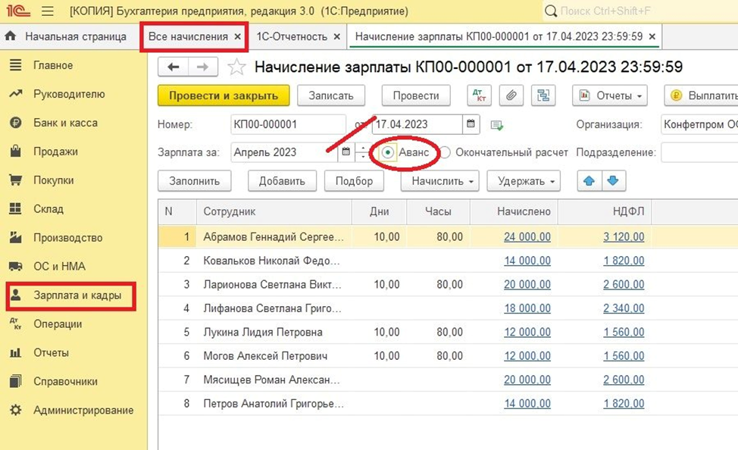

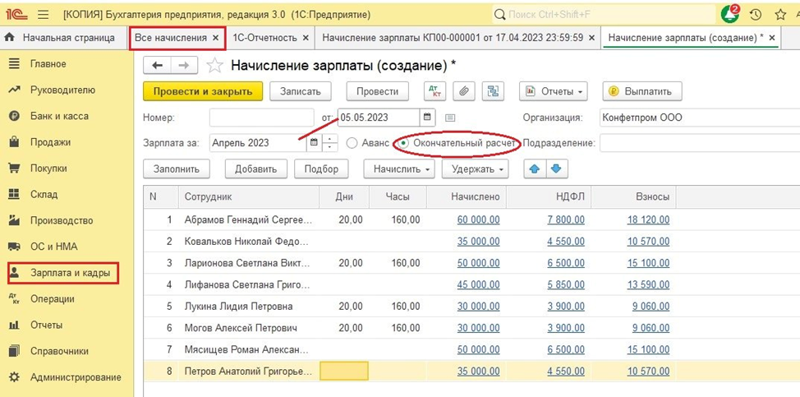

В документе отметьте «Аванс», если рассчитываете аванс, или «Окончательный расчёт», если рассчитываете заработную плату.

Чтобы исправить ошибку исчисления НДФЛ, проверьте дату выплаты в документе и измените её на верную.

Если у одного сотрудника налог рассчитывается неправильно, проверьте дату выплаты зарплаты этому сотруднику. Для этого нажмите на сумму выплаты и измените дату в открывшемся окне.

После изменения даты заполните документ и нажмите «Провести и закрыть».

Также неправильная дата может стоять в документе на выплату зарплаты. Перейдите в «Зарплата и кадры» — «Зарплата» — «Ведомость в кассу/банк» и создайте или откройте ведомость. Отметьте «Аванс» или «Зарплата» и посмотрите, стоит ли правильная дата выплаты в документе и у каждого работника.

Чтобы не возникла ошибка при расчёте налога, сверьте дату в ведомости с датой в документе по начислению зарплаты. Налог посчитается правильно, только если в ведомости стоит та же дата, либо более поздняя дата.

Заново заполните документ после изменения даты, проведите и закройте ведомость.

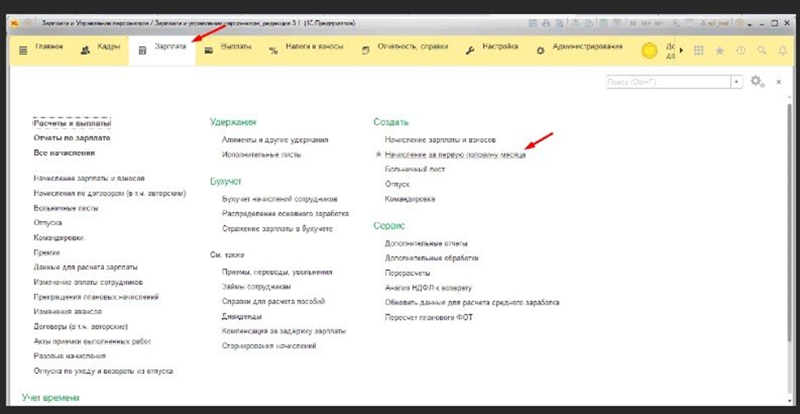

Исчисление НДФЛ в 1С:ЗУП

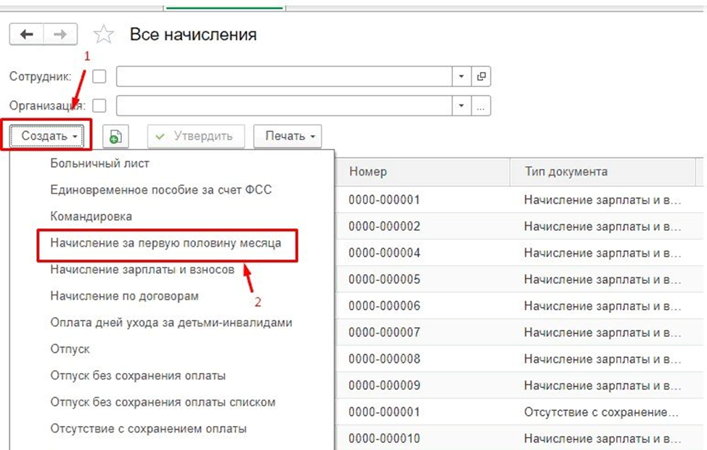

Процесс схож с исчислением налога в 1С:Бухгалтерии, но здесь используются разные разделы и документы. В этой конфигурации НДФЛ рассчитывается при исчислении аванса в документе «Начисление за первую половину месяца» и при исчислении зарплаты в документе «Начисление зарплаты и взносов». Создайте оба документа в разделе «Зарплата».

Посмотрите дату выплаты в документах и в начислениях каждого работника. Нажмите на сумму выплат для просмотра даты у конкретного сотрудника.

Заполните документ после всех изменений, проведите и закройте документ.

После этого создайте новую или откройте уже созданную ведомость на выплату зарплаты в разделе «Выплаты» — «Ведомость в банк/на счета/в кассу». Отметьте «Аванс» или «Зарплата за месяц», чтобы система посчитала нужную сумму.

Также проверьте дату выплаты в ведомости и сверьте её с датой в документе на начисление зарплаты: дни должны совпадать, либо в ведомости должна стоять более поздняя дата. Если стоят другие даты, НДФЛ рассчитается неправильно.

Нажмите «Заполнить» и «Провести и закрыть» после всех изменений.

Учет НДФЛ в 1С в 2023. Разбор основных ошибок

В 2023 году изменения в законодательных актах коснулись практически всех объектов налогового учета. По НДФЛ также были пересмотрены сроки сдачи, ставки и отчетные формы. Специалисты фирмы «1С» заблаговременно подготовили конфигурации к нововведениям 2023 года, и пользователям программных решений 1С не составит труда разобраться с новыми правилами и успешно применять их в работе. Предлагаемый в статье разбор основных ошибок поможет бухгалтерам быстрее сориентироваться в нововведениях.

Сроки уплаты, расчеты и удержания НДФЛ

Теперь уплата всех налогов осуществляется на единый налоговый счет с общим сроком оплаты — до 28 числа каждого месяца. Для НДФЛ также изменен период начисления — в январе с 1-го по 22-е, последующие месяцы — с 23-го числа прошедшего месяца по 22-е число текущего, а в конце года — до последнего рабочего дня декабря.

Принципиально новое правило для НДФЛ: удерживать подоходный налог теперь необходимо с каждой выплаты, то есть в день аванса и в день зарплаты. Также нужно удерживать налог на доходы работников с любых других выплат, например листков нетрудоспособности или отпускных. Ранее с аванса по заработной плате НДФЛ не рассчитывался и не платился, а подоходный оплачивался со всех выплат в совокупности в конце месяца.

В программах 1С, которые поддерживают кадровый учет и начисление заработной платы, внесены изменения во все документы и отчетные формы в соответствии с новыми положениями в законодательстве. Разработан комплекс помощников по переходу и формированию сальдо на соответствующих счетах.

Формирование ведомостей на аванс и зарплату в 1С:ЗУП 8.3 и 1С:Бухгалтерия

Движения по счетам учета зарплаты обычно начинаются с начисления выплат, и для более корректного восприятия новшеств напомним порядок действий. Начисляется аванс и с него удерживается НДФЛ документом «Зарплата за первую половину месяца».

В ЗУП 8.3 этот документ можно создать либо через подпункт «Зарплата» — «Создать»

либо через подпункт «Зарплата» — «Все начисления».

При необходимости в форме можно уточнить количество дней, за которые выдается аванс, так как автоматически указано 15 дней. При расчете налога документ сам поддерживает исчисление суммы НДФЛ с аванса, никаких дополнительных настроек делать не надо.

В 1С:Бухгалтерия 8.3 аванс или окончательную выплату можно сформировать: «Главное» — «Зарплата и кадры» — «Все начисления».

Уведомления по НДФЛ: зачем и когда их нужно подавать

С 1 января 2023 года налоги оплачиваются единым платежом на единый счет в налоговой (ЕНС). Для того чтобы налоговая могла правильно разнести поступающие денежные средства по НДФЛ, налогоплательщику нужно ежемесячно до 25-го числа отправлять в ИФНС уведомление о начисленном за месяц налоге на доходы сотрудников. Если выплата зарплаты производится до 23-го числа включительно (крайний срок месячного периода удержаний), то уведомление должно быть предоставлено в текущем месяце. Если же день выплаты — с 24-го по 31-е, то срок подачи уведомления — 25-е число следующего месяца, в данных по зарплате и другим доходам следующего месяца.

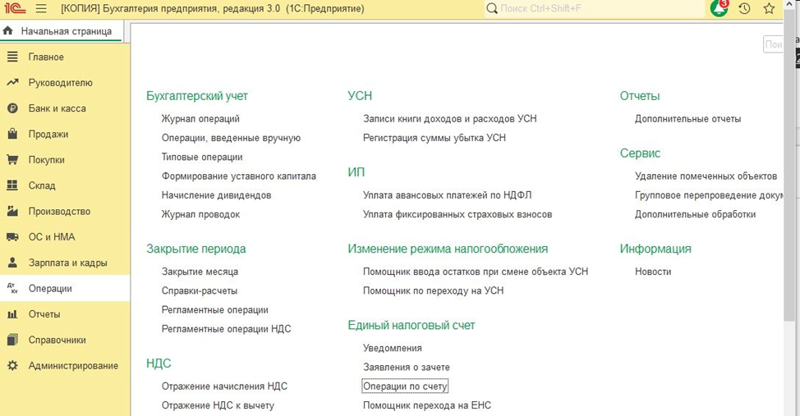

Если в программе необходимо отразить другие случаи учета по ЕНС, например штрафные санкции или любые действия, не требующие отправки уведомления, то использовать следует операцию по ЕНС («Главное» — «Операции» — «Единый налоговый счет» — «Операции по счету»).

Подготовка уведомлений в конфигурации ЗУП 8.3

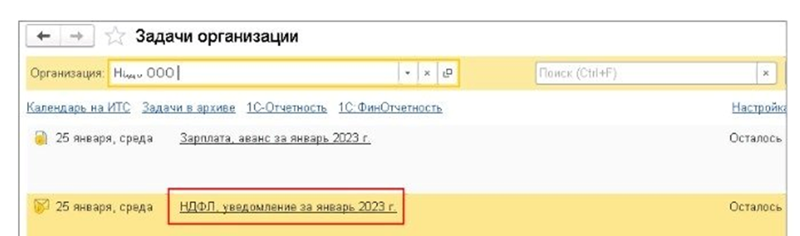

Чтобы бухгалтеру допускать меньше ошибок, нужно уяснить важное новшество: создаются уведомления только по удержанному НДФЛ, который теперь всегда рассчитывается при фактической выдаче дохода сотруднику. После получения ведомостей выплат можно создать уведомление об исчисленных суммах налога: в главном списке выбираем «Задачи организации» — «НДФЛ, уведомление».

В перечне самих задач по НДФЛ указаны аванс и зарплата одной строкой, потому что на авансы и другие промежуточные выплаты до 22-го числа текущего месяца формируется одно общее уведомление. В открывшемся перечне событий находим «Сформировать» или «Уплата»:

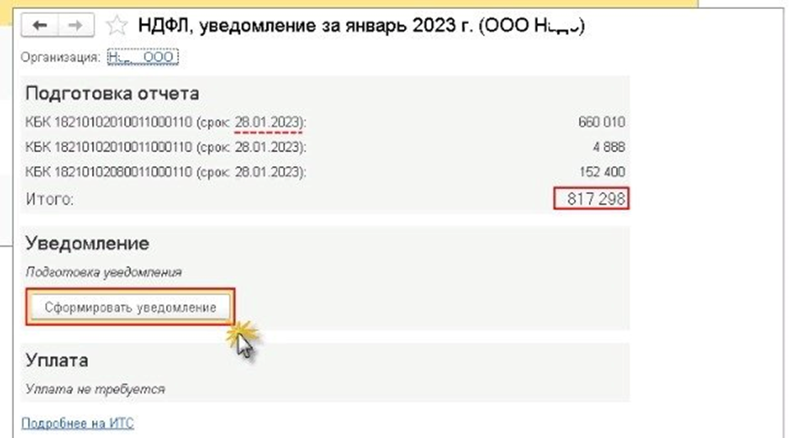

Обратите внимание, что данные из табличной части разбиты по соответствующим видам КБК, в зависимости от вида начисления. Например, выплаты по обособленному подразделению, премия, налог по ставке 15 % и др. По указанным кодам в ИФНС сделают разноску из общей суммы средств, перечисленных ЕНП на ЕНС.

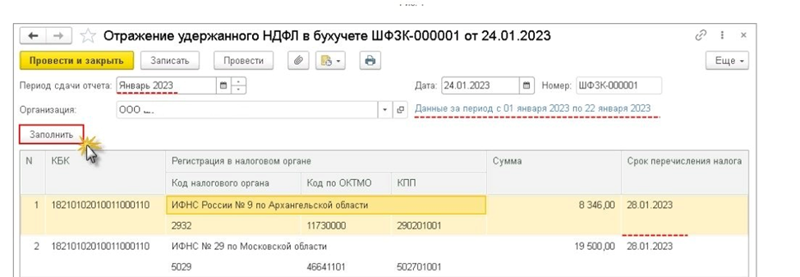

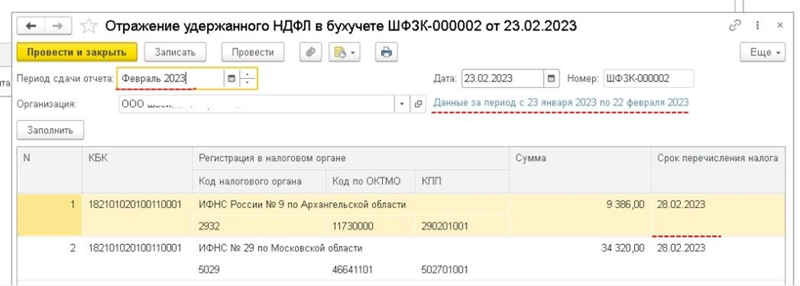

Чтобы избежать лишних ошибок, для проверки правильности отражения данных в регистрах налогового учета формируем «Зарплата» — «Отражение удержанного НДФЛ», получаем контрольный документ, в котором будет указан его период.

Важно не ошибаться в удержаниях: за январь указан период с 1-го по 22-е число, так как это месяц-исключение, потому что за остальные месяцы (кроме декабря) период будет всегда с 230-го числа прошлого месяца по 22-е текущего. Декабрь будет учтен полностью в периоде с 23.11 по 31.12.

Подготовка уведомлений конфигурации Бухгалтерия 8.3

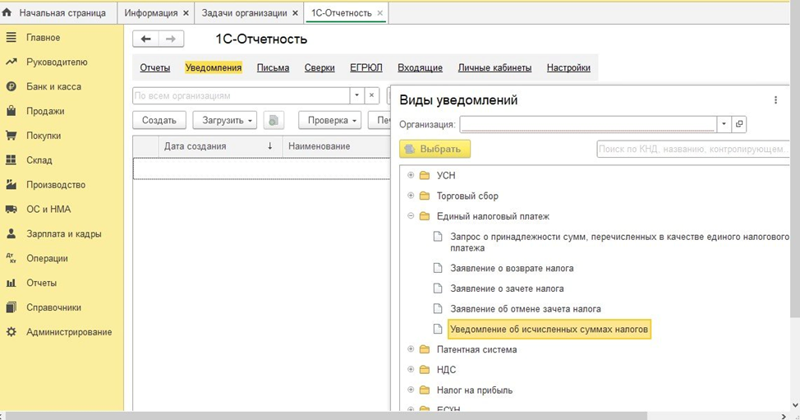

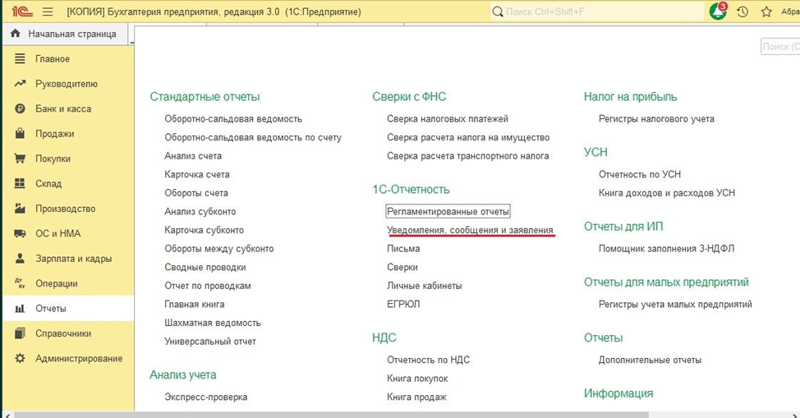

Подготавливаются так же, как в ЗУП 8.3, то есть через «Главное» — «Задачи организации» — «1С-Отчетность» — «Уведомления»

или через «Отчеты» — «1С-Отчетность».

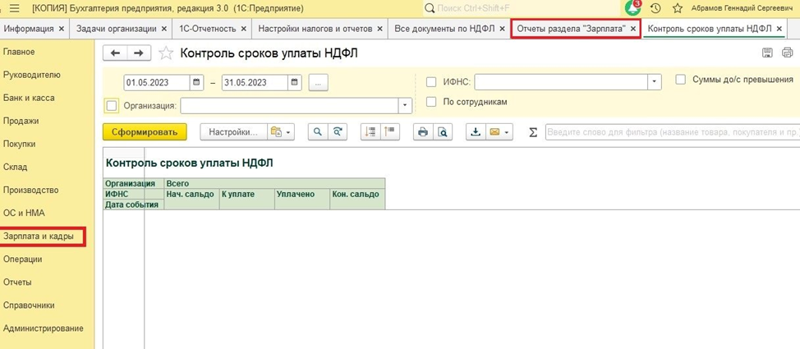

В разделе «Зарплата и кадры» — «Отчеты по зарплате» — «Контроль сроков уплаты НДФЛ» можно проверить, как программа разнесла регистры, заполняющиеся по командам «Сформировать уведомление» и «Уплата» на указанную дату.

Если необходимо сформировать операцию по ЕНС, то следует выбрать пункт «Главное меню» — «Операции» — «Единый налоговый счет» — «Операция по счету».

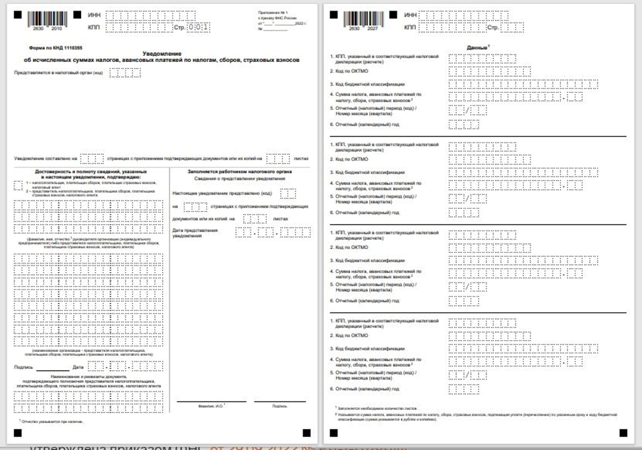

Печатная форма уведомления

Общий вид уведомления имеет стандартную форму, где на титульном листе указываются дата, необходимые реквизиты налогоплательщика, принимающего налогового органа и параметры начисленного налога. Также в форме одного уведомления можно отчитаться сразу о нескольких налогах в отдельных налоговых блоках (лист 2 «Данные»).

Отправить сформированное уведомление удобнее всего через сервис 1С-Отчетность, который через интернет настраивается на связь с ИФНС. Это позволяет более оперативно предоставлять отчеты и проверять результаты зачисления ЕНП.

Все прежние варианты предоставления отчетности также остались допустимы, например по почте на бумажном носителе.

Особенность заполнения формы по обособленному подразделению в том, что по нему налог уплачивается по месту его регистрации. Поэтому КПП головной организации указывается на титульном листе, а КПП ее подразделения — в разделе «Данные» по конкретному налогу.

Главные ошибки в работе с уведомлениями по НДФЛ

- Не нужно подавать уведомление по НДФЛ и при выплате аванса, и при выдаче зарплаты, поскольку в уведомлении на нужную отчетную дату всегда будет указана общая сумма НДФЛ за период удержания, то есть по 23-е число.

- Нельзя предоставлять уведомление до выдачи зарплаты, поскольку уведомлять ИФНС необходимо только по удержанному НДФЛ.

- Перечислять суммы начисленного НДФЛ можно и до их срока уплаты в бюджет, так как средства на ЕНС аккумулируются по всем налогам и засчитываются налоговой по предоставленным уведомлениям или декларации. Такой способ уплаты налога стал возможен благодаря отмене п. 9 ст. 226 НК РФ , и с 1 января 2023 года полностью снят запрет на оплату НДФЛ из средств налогового агента.

Другие ошибки в уведомлениях, выявленные по итогам I квартала 2023 года

- Отчетный период указан неправильно. Например, если указан третий месяц квартала. Уведомления предоставляются только в случае обязательной оплаты НДФЛ, так как за первый и второй месяцы квартала налог необходимо уплатить, а срок декларации по НДФЛ еще не наступил. Такие уведомления будут возвращены налоговой с отметкой о невозможности периода исполнения обязательства.

- Неправильно указаны коды бюджетной классификации (КБК) или ОКТМО. Если ОКТМО имеет неактуальное значение, он при обработке в ИФНС заменится на родительский код. Если из налоговой поступило сообщение о невозможности приема кода, то нужно подать новое уведомление с правильными реквизитами.

- Отчетный период, проставленный в уведомлении, совпадает с периодом декларации. На такое уведомление из налоговой поступит сообщение о совпадении периодов.

В случае отправки ошибочного уведомления по НДФЛ

- Если ошибка в сумме начисленного НДФЛ, необходимо в новом уведомлении сумму указать правильную, все же остальные реквизиты не менять.

- Если ошибка в других данных, то первую строку расшифровки налога надо указать с нулевой суммой, но добавить строку (налоговый блок) с правильными данными. В одной форме уведомления можно указать данные сразу по нескольким налогам.

Изменения в ставках НДФЛ

Основное изменение, которое вызывает много вопросов, — это применение повышенной ставки 15 % вместо 13 %. До 1 января 2023 года прогрессивная ставка применялась к доходу, превышающему 5 млн руб., но база считалась отдельно по каждому виду доходов. С 1 января 2023 года налоговой базой признается консолидированный доход налогоплательщика, то есть удерживается 650 тыс. руб. (13 % от суммы 5 млн руб.) + 15 % от суммы свыше 5 млн руб. совокупного дохода.

Это изменение больше касается самого налогоплательщика, нежели налогового агента, так как только по итогам года ИФНС высчитает общий доход и в случае превышения предельной суммы предъявит НДФЛ налогоплательщику к доплате. Однако к таким требованиям желательно быть подготовленными.

Ошибки, возникающие при учете вычетов в расчете НДФЛ

1. В связи с изменениями в определении периода выплаты дохода сотруднику в 2023 году изменился и порядок применения стандартных вычетов. Теперь, когда зарплата за предыдущий месяц фактически выдается в текущем месяце, при расчете стандартный вычет должен применяться и за текущий месяц, и за месяц начисления зарплаты. Такая же ситуация, то есть применения двойного вычета по НДФЛ, повторяется:

- при приеме сотрудника на работу в середине месяца;

- при возникновении права на стандартный вычет, например при рождении ребенка.

2. Хотя размеры стандартных вычетов в 2023 году не изменились, бухгалтеры, занося в программе 1С виды стандартных вычетов, часто ошибаются в очередности детей. Независимо от того, достиг ли старший ребенок предельного для вычета возраста (18 лет или 24 года), последующие дети будут оставаться вторым, третьим и т. д., и у родителей сохраняется право на суммы стандартных вычетов на них: 1 400 руб. на второго ребенка, 3 000 руб. на третьего и последующих.

Также не меняется очередность детей в случае смерти ребенка: его братья и сестры считаются в прежнем порядке.

Предельный доход, при котором применяется стандартный вычет на детей, не изменился и составляет 350 тыс. руб.

3. Повысился возраст ребенка с 18 до 24 лет, родителям или усыновителям которого предоставляется налоговый вычет в сумме расходов на физкультурно-оздоровительные мероприятия. Хотя ошибок по этому изменению пока не выявлено, всем заинтересованным в применении этого вычета лицам нужно вовремя оформить все необходимые справки. В программе 1С эти изменения учтены.

Отчет по форме 6-НДФЛ

Нововведения коснулись также отчетов по НДФЛ, направляемых в налоговую.

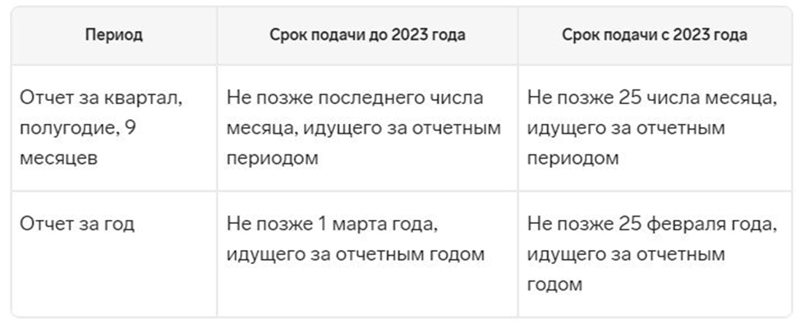

В таблице приведены данные об изменениях сроков представления формы 6-НДФЛ.

Приведем примеры основных ошибок, которые были допущены налогоплательщиками в заполнении формы 6-НДФЛ за первый квартал 2023.

1. В строках 021–023 во многих отчетах не были учтены суммы НДФЛ, удержанные с выплат за декабрь 2022 года. Если бы все выплаты сотрудникам были совершены до конца 2022 года, тогда НДФЛ по ним не нужно было учитывать в отчете за первый квартал. В противном случае, если в январе были выплачены доходы 2022 года, НДФЛ по ним должен был отразиться в строке 021.

2. За март 2023 года были отражены суммы НДФЛ, удержанные за период с начала года и до 31 марта. По новым правилам расчетный период заканчивается 23-м числом месяца. То есть суммы, выплаченные после 23 марта, нужно учитывать до 25-го числа следующего месяца, а значит, отразятся они только в отчете за второй квартал.

3. Многие налогоплательщики неправильно указали и отчитались по кодам ОКТМО. По подразделениям одной организации, отчитывающимся в разных муниципальных округах, необходимо составлять на одну дату разные формы 6-НДФЛ.

4. В разделе II часто были проставлены выплаты иностранным специалистам не только высокой квалификации, как того требуют новые правила, но и обычным иностранным сотрудникам. Такие ошибки выявлены по строкам 115, 121, 142.

Заключение

Все изменения в учете и отчетности по НДФЛ призваны облегчить работу и налоговых агентов, и налогоплательщиков, и налоговых органов. Отчетность станет более понятной, обобщенной и прозрачной для контроля. Переходный период для бухгалтеров, особенно больших организаций — время переживаний, серьезных умственных и физических нагрузок.

Для преодоления всех трудностей работы по-новому программные решения 1С максимально комфортно организованы для пользователя. Все формы снабжены помощниками или точными указаниями к работе. Прописаны ссылки на параграфы законодательства, требования которого всегда тщательно изучаются и реализуются специалистами 1С в алгоритмах работы. В одной программе можно вести весь цикл финансовых документов — от бухучета до передачи сформированной отчетности в контрольные органы и проверки расчетов в личном кабинете. Для получения бесплатной консультации, свяжитесь с нами в чате справа или по телефону +7 (499) 956-21-70.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Как проверить НДФЛ перед составлением отчётности

Как проверить правильность начисления НДФЛ в 1С:ЗУП

Для верного учёта в 1С:ЗУП должны быть сделаны документы:

Начисление за первую половину месяца,

Ведомость на выплату,

затем Начисление зарплаты и взносов,

и Ведомость на выплату

— двумя суммами по каждому сотруднику,

— по двум датам получения дохода,

— по дате выплаты аванса и планируемой дате выплаты зарплаты.

Проверить верность отражения данных сумм дохода и НДФЛ наиболее наглядно можно с помощью отчёта Подробный анализ НДФЛ (Налоги и взносы — Отчёты по налогам и взносам).

Данный отчёт позволяет увидеть сумму дохода, вычетов, исчисленный, удержанный и перечисленный НДФЛ помесячно. Чтобы расшифровать, какими документами происходит исчисление, удержание и перечисление НДФЛ, нужно развернуть отчёт до подробных записей.

Отчёт Подробный анализ НДФЛ по сотруднику можно сформировать и в целом по организации за нужный период: для этого необходимо убрать флажок у строки Сотрудник.

Как проверить правильность начисления НДФЛ в 1С:Бухгалтерия

В 1С:Бухгалтерия отчёт Подробный анализ НДФЛ по сотруднику (Зарплата и кадры — Отчёты по зарплате) выглядит аналогично, с одним только исключением — для того, чтобы НДФЛ отразился как удержанный, необходимо провести оплату ведомости на выплату зарплаты, т.е. списание по банку или по кассе.

Если необходимо откорректировать удержанный НДФЛ:

снимаем с проведения списание по банку или кассе,

затем производим исправления в ведомости на выплату,

после чего снова проводим списание.

Бывают случаи, когда где-то неверно рассчитан или удержан НДФЛ, или появляются записи с минусом. При этом знаем, что все выплаты проведены, но исчисленный НДФЛ не равен удержанному и расчёт НДФЛ с налоговой базы неверен. По какому сотруднику произошел сбой — непонятно.

Тогда необходимо двойным щелчком мыши на неверной сумме раскрыть подробное описание и выбрать элемент Сотрудник.

В полученной расшифровке отобразятся сотрудники, по которым сумма исчисленного НДФЛ отобразилась с минусом.

Если отрицательных сумм НДФЛ нет, но по итоговой сумме налоговой базы мы понимаем, что НДФЛ рассчитан неверно, можно воспользоваться документом Перерасчёт НДФЛ (Налоги и взносы — Перерасчёты НДФЛ). Данный документ заполняется автоматически по кнопке Заполнить.

Соответственно, в перерасчёт попадут только те сотрудники, НДФЛ по которым рассчитан неверно. Далее необходимо сформировать Подробный анализ НДФЛ именно по данному сотруднику, чтобы с мая 2023 (как в данном примере) произвести исправление исчисленного НДФЛ.

Для исправления необходимо:

снять с проведения все последующие начисления и выплаты,

пересчитать НДФЛ в данном документе,

последовательно перепровести последующие начисления и выплаты.

- обучим работе

- настроим программы

- допишем новые функции

- будем регулярно обновлять программы

и консультировать по вопросам учета

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

—>