Что такое КПП банка? Значение и примеры использования

КПП (код причины платежа) — один из важных элементов банковской операции. Код причины платежа представляет собой уникальный идентификатор, который присваивается конкретной операции для указания цели платежа. По сути, это своеобразное краткое описание назначения операции.

Основная функция КПП — облегчить и ускорить обработку платежей банком и клиентом. Он позволяет однозначно идентифицировать цель платежа, что является основой для автоматической обработки платежей в банковской системе. КПП также позволяет снизить возможность ошибок и недоразумений при осуществлении платежей.

Примеры использования КПП в банковской сфере многообразны. Например, при оплате коммунальных услуг КПП указывается для идентификации данного типа платежа. Также КПП может быть использован при оплате налогов, штрафов, судебных сборов и других государственных платежей.

Важно отметить, что каждый банк имеет свои собственные КПП, которые отличаются по структуре и назначению. Например, в одном банке КПП для оплаты жилищно-коммунальных услуг может отличаться от КПП в другом банке. Поэтому перед осуществлением платежа необходимо уточнить правильный КПП у получателя платежа или в банке.

Что такое КПП банка?

КПП банка — это кодовое обозначение, которое расшифровывается как КПП (код подразделения банка). Он используется для идентификации конкретного отделения или филиала банка по всему Российскому Федерации.

Каждый банк имеет свое уникальное КПП, который состоит из 9 цифр и букв. Этот код помогает при взаимодействии банков между собой, а также при осуществлении бухгалтерских и налоговых операций.

КПП банка обычно указывается в необходимых документах, таких как банковские счета, платежные поручения и договоры. Он также может быть использован для проверки правильности данных банка в различных официальных и коммерческих базах данных.

- КПП банка помогает связаться с конкретным филиалом банка.

- Код подразделения банка может быть использован при осуществлении бухгалтерских операций.

- Уникальный КПП банка используется для идентификации и проверки данных банка.

Таким образом, КПП банка является важным элементом в организации банковской деятельности и обеспечивает прозрачность и легкость взаимодействия между различными банковскими учреждениями.

Определение КПП и его значение в банковской сфере

КПП (код причины платежа) — это специальный код, используемый в банковской сфере для указания причины платежа. Он представляет собой комбинацию цифр и букв, которая помогает идентифицировать и классифицировать различные виды платежей.

КПП имеет большое значение в банковской сфере, поскольку он позволяет банкам и другим финансовым учреждениям обрабатывать платежи и ведомости эффективно и автоматически. Благодаря КПП банки могут определить назначение платежа, например, оплату за товары, услуги, кредит или налоги.

КПП обычно указывается отправителем платежа при его передаче через банк. Если отправитель не указал КПП, это может привести к задержкам или неправильной обработке платежа. КПП также используется для отслеживания платежей и составления отчетов. Он может быть полезен для анализа финансовой активности и контроля за платежами.

Примеры использования КПП могут включать оплату коммунальных услуг, покупку товаров в интернет-магазине, переводы между счетами или платежи по налогам. Каждый вид платежа может иметь свой собственный КПП, так что правильное указание кода является важной частью успешного завершения операции.

Как работает КПП банка

КПП банка — это Контрольно-пропускной пункт, который служит для обеспечения безопасности и контроля при проведении финансовых операций.

В процессе работы КПП банка сотрудники выполняют ряд задач. В первую очередь, они осуществляют проверку документов клиентов и совершение операций.

Сотрудники КПП могут проверять подлинность паспортов, удостоверений личности, а также других документов, необходимых для совершения операций. Они также проверяют соответствие представленных документов с данными в компьютерной системе банка.

После проверки документов, сотрудники КПП осуществляют пропуск клиента внутрь банка, либо отказывают в доступе, если представленные документы вызывают сомнения или не соответствуют требованиям. Они также могут осуществлять проверку суммы наличных денег, которые клиент хочет положить на свой счет или снять с него.

Таким образом, КПП банка играет важную роль в обеспечении безопасности и контроля при проведении финансовых операций. Это позволяет банку защитить своих клиентов от мошенничества и обеспечить конфиденциальность их личных данных.

Примеры использования КПП в банковском обслуживании

КПП (код подразделения предприятия) является одним из важных элементов в банковском обслуживании.

Он позволяет идентифицировать конкретное филиал, отделение или раздел банка, что облегчает проведение транзакций и учет финансовых операций клиентов.

Например, при открытии счета в банке клиенту может быть предложено указать КПП филиала, где будет обслуживаться счет. Это позволяет банку точно определить, в каком отделении будут храниться документы и проводиться операции по счету.

В случае перевода денежных средств между счетами или на другой банковский счет, необходимо указать КПП получателя. Это помогает банку правильно идентифицировать банк-получатель и выполнить перевод без ошибок.

В некоторых случаях КПП используется для осуществления платежей по определенным категориям. Например, при оплате коммунальных услуг или налоговых платежей, КПП может быть указан для определения конкретной услуги или налогового органа.

КПП также может быть использован при заключении договоров, когда банк выступает в качестве контрагента или партнера. Указание КПП в договоре позволяет точно определить филиал или отделение банка, с которыми будет вестись деловое взаимодействие.

Важность знания расшифровки КПП банка

КПП банка – это ключевой параметр, который позволяет распознать идентификационный код банка. Он нужен для правильной передачи информации о банке в различных финансовых документах, отчетах и сделках. Поэтому знание расшифровки КПП банка имеет важное значение для многих сфер деятельности.

Знание расшифровки КПП банка позволяет быстро и точно определить финансовую организацию, с которой ведется деловое общение. Это особенно важно при заключении договоров, совершении платежей и проведении финансовых операций. Расшифровка КПП банка помогает убедиться в надежности партнера и предотвратить возможные финансовые риски.

Знание расшифровки КПП банка также полезно для ведения бухгалтерии и финансового учета. Бухгалтерам необходимо знать коды всех банков, чтобы правильно указывать не только данные своего банка, но и контрагентов при оформлении документации и отчетности. Это помогает избежать возможных ошибок и проблем при взаимодействии с банковской системой.

Кроме того, знание расшифровки КПП банка имеет практическое применение для поиска и выбора банковского партнера. Если у вас есть списки кодов КПП банков, вы можете легко отсортировать и найти ту финансовую организацию, которая соответствует вашим требованиям. Это позволяет сократить время и усилить эффективность поиска подходящего банковского партнера.

В целом, знание расшифровки КПП банка необходимо для максимальной информированности и успешного взаимодействия с банковской системой. Оно позволяет снизить риски, повысить эффективность и облегчить процессы связанные с финансовыми операциями и бухгалтерией.

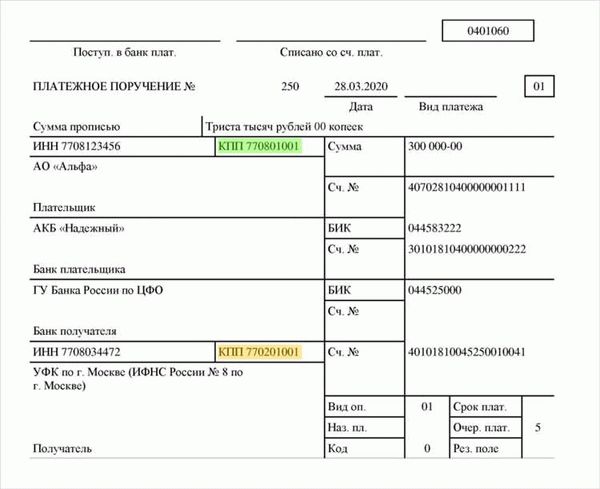

Как найти КПП в банковском документе

КПП (код причины постановки на учет) — это код, который используется в банковских документах для указания причины проведения операции. Чтобы найти КПП в банковском документе, вам необходимо обратить внимание на несколько моментов.

Во-первых, проверьте заголовки и подписи документа. Обычно КПП указывается перед названием организации или в разделе «Контактная информация». Также он может быть указан в поле «Реквизиты» или в таблице с их перечнем.

Во-вторых, обращайте внимание на формат КПП. Обычно это пятизначный код, состоящий из цифр. Он может быть оформлен в виде строки или таблицы с указанием соответствующей информации.

Если вы не можете найти КПП в документе, обратитесь за помощью к сотруднику банка или организации, предоставившей вам документ. Они смогут быстро и точно указать вам нужный код, чтобы вы смогли выполнить требуемую операцию.

Как использовать КПП при проведении финансовых операций

КПП (код причины платежа) – это специальный код, который указывается при проведении финансовых операций для определения цели платежа. Правильное использование КПП является важным шагом при осуществлении финансовых операций, так как позволяет банку и получателю понять, для чего предназначен данный платеж.

При использовании КПП следует обратить внимание на его правильное указание в соответствующих документах, таких как платежное поручение или договор. Некорректное указание КПП может привести к задержке платежа или его неправильному направлению.

КПП может использоваться в различных сферах финансовой деятельности, таких как оплата услуг, покупка товаров или перевод денежных средств. Он может указываться как банком, проводящим операцию, так и клиентом, осуществляющим платеж.

Для удобства использования КПП банки обычно предоставляют специальные таблицы или справочники с соответствующими кодами и их значением. В них можно найти коды для разных видов платежей, таких как оплата коммунальных услуг, налогов, страховых взносов и тому подобное.

Важно отметить, что правильное использование КПП является обязательным требованием для проведения финансовых операций. При несоблюдении данного требования возможны штрафные санкции или отказ в проведении операции.

Преимущества использования КПП в банковской сфере

КПП, или Комплект передач платежей, является важным инструментом в банковской сфере, который обеспечивает эффективную и безопасную обработку платежных операций. Его использование предлагает несколько преимуществ:

- 1. Автоматизация операций: КПП позволяет банкам автоматизировать процесс обработки платежей, что сокращает время и усилия, затрачиваемые на ручное выполнение операций. Это позволяет повысить эффективность работы и снизить вероятность ошибок.

- 2. Увеличение скорости: Использование КПП позволяет банкам ускорить обработку платежей, что делает процесс быстрее и более удобным для клиентов. Благодаря этому множество платежей может быть обработано в кратчайшие сроки.

- 3. Улучшение безопасности: КПП обеспечивает надежную защиту банковских операций и предотвращает возможные мошеннические действия. Это происходит через использование современных технологий шифрования и механизмов аутентификации.

- 4. Снижение затрат: Использование КПП позволяет снизить операционные затраты банка, так как процесс обработки платежей становится более эффективным и менее требовательным к ресурсам. Это может привести к сокращению персонала и снижению затрат на инфраструктуру.

КПП играет ключевую роль в обеспечении эффективности и безопасности платежных операций в банковской сфере. Его использование позволяет банкам улучшить предоставляемые услуги, ускорить процесс и снизить затраты. Поэтому многие банки стремятся внедрить КПП в свою систему платежного оборота.

Что такое банковские реквизиты

Банковские реквизиты указывают в договорах, актах и при совершении финансовых операций — например, при оплате закупок у поставщиков.

Это не цифры, которые написаны на банковской карте. Полные реквизиты — это номер счета, информация о том, кому он принадлежит, и о банке, в котором он открыт. Составлены они так, чтобы ошибка или опечатка отправителя не привела к тому, что деньги уйдут не туда, куда надо.

Реквизиты есть у любых счетов — тех, которые открывают люди, и расчетных, которые обычно есть у ИП и компаний. Расскажу, из чего состоят полные банковские реквизиты любого счета и где их взять.

Что вы узнаете из статьи

Письма для тех, у кого свой бизнес

Что такое банковские реквизиты и зачем они нужны

Банковские реквизиты — это данные, которые позволяют банку провести безналичный платеж, зачислить деньги на счет клиента или списать их.

Есть много способов перевести деньги: например, по номеру карты или телефона. Бизнес же использует для расчетов полные реквизиты. Это нужно, чтобы, во-первых , у отправителя была исчерпывающая информация о том, куда отправлять деньги, а во-вторых , этого требует налоговая для учета расходов бизнеса.

Также это упрощает работу компании или ИП. Например, зарплаты и гонорары перечисляют по полным реквизитам, а не по номеру карты. Карту можно потерять, у нее может истечь срок действия — в этом случае выпускают новую карту, у которой будет другой номер. Бухгалтеру придется постоянно обновлять платежную информацию.

Реквизиты счета меняются редко: даже если человек открыл новую карту в том же банке, ее, как правило, привязывают к старому счету. Новый счет откроют, только если специально попросить об этом.

Бизнесу банковские реквизиты чаще всего нужны для таких задач:

- расплатиться с контрагентом за поставку товаров, оказание услуг или выполнение работ;

- перевести деньги в бюджет — например, заплатить налоги или страховые взносы;

- выплатить зарплату сотрудникам;

- заполнить договор — в нем обычно есть поле «банковские реквизиты».

Что входит в банковские реквизиты

Двух счетов с одинаковым номером в одном банке быть не может, а вот в другом банке может быть открыт счет с таким же номером. Поэтому в реквизитах есть не только номер счета и данные его владельца, но и данные банка, где он открыт.

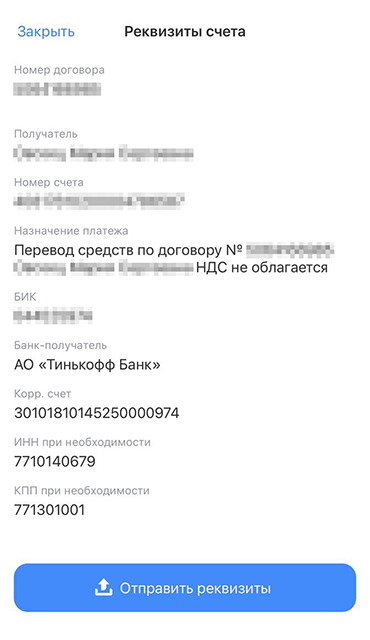

Вот какая информация есть в банковских реквизитах:

- Получатель платежа — название компании, ФИО физлица или ИП.

- ИНН, ОРГН или ОГРНИП — для компаний и ИП.

- Номер счета.

- Название банка, в котором открыт счет.

- К/с — корреспондентский счет банка.

- БИК — банковский идентификационный код.

- ИНН банка.

- КПП банка — код причины постановки на учет. Указывают только для компаний, в реквизитах ИП и физлиц КПП нет.

Подробнее о каждом пункте реквизитов расскажу дальше.

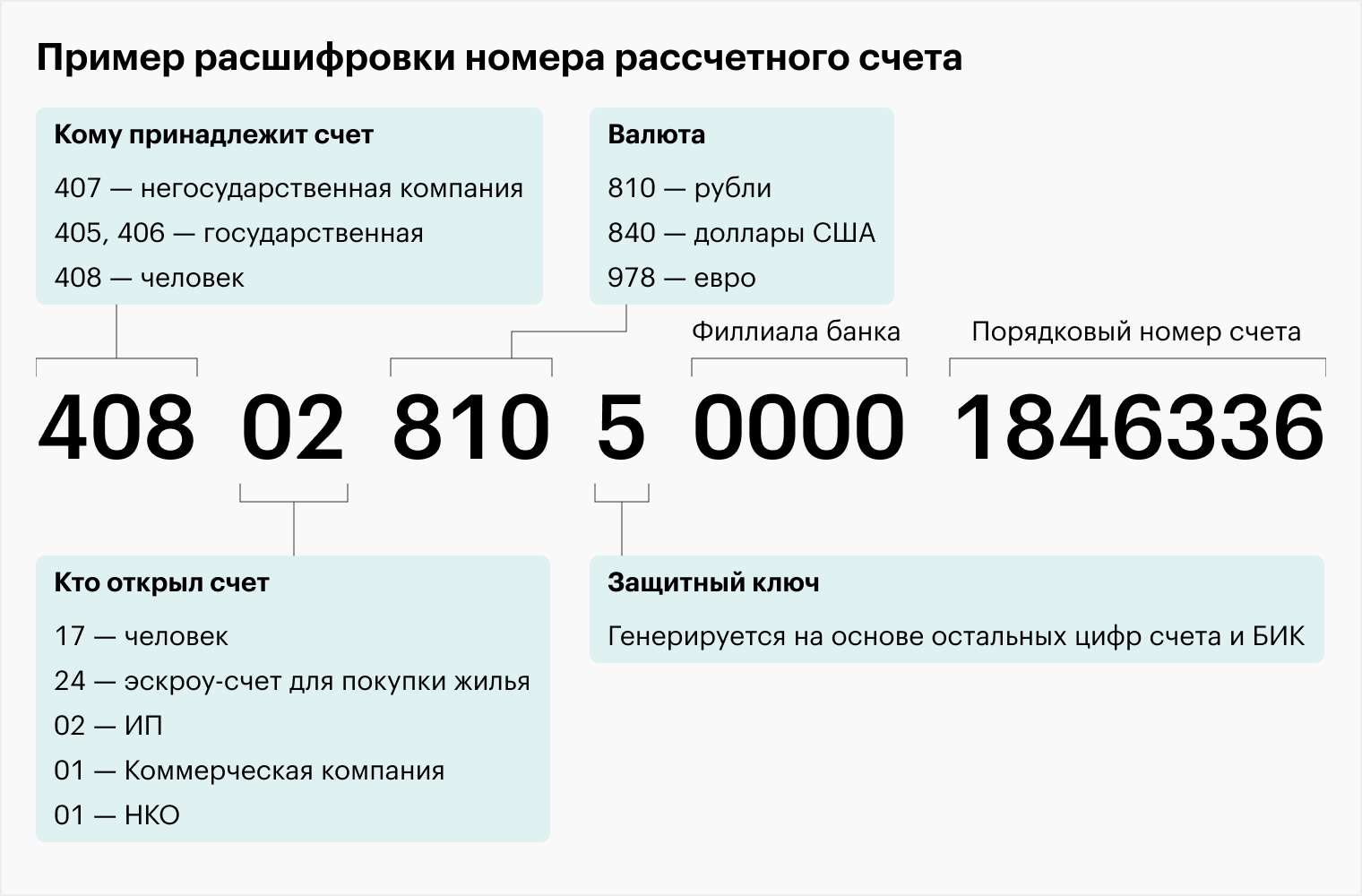

Расчетный счет. Есть у компаний и предпринимателей, в реквизитах также может быть написано просто «номер счета».

Он состоит из 20 цифр. В их последовательности зашифрована информация о клиенте и счете.

Получатель. Для компаний указывают полное или сокращенное наименование, для физических лиц — ФИО, для предпринимателей — ФИО и правовой статус, то есть ИП.

Идентификационный номер налогоплательщика — ИНН. Позволяет точно установить, кто получит деньги. Его присваивает Федеральная налоговая служба — ФНС, у каждого получателя он свой.

ИНН компаний состоит из 10 цифр, предпринимателей и физлиц — из 12. В реквизитах он нужен для того, чтобы отправитель денег мог проверить через сайт ФНС, действительно ли существует бизнес или ИП с таким счетом. В банковских реквизитах человека указывать ИНН не нужно — там указан только ИНН банка, в котором открыт счет.

Код причины постановки на учет — КПП. Есть у компаний. Его присваивает налоговая при регистрации. В реквизитах людей КПП нет. Там указан только КПП банка, в котором открыт счет.

Банковский идентификационный код — БИК. Это уникальный девятизначный номер, который присваивает банку и его подразделениям Центральный банк РФ. Проверить БИК можно в справочнике Банка России. Это аналог ИНН для банков.

Корреспондентский счет. Счет конкретного банка в Банке России. В нем 20 цифр, он начинается с 30101 и заканчивается тремя последними цифрами БИК. Корреспондентские счета нужны, чтобы ускорить переводы между разными банками.

Например, когда ИП Сидоров, у которого открыт счет в банке «А», переводит деньги за материалы для работы ООО «Ромашка», у которого открыт счет в банке «Б», банк «А» отправляет банку «Б» информацию о переводе.

Чтобы адресат платежа не ждал, пока деньги из банка «А» зачислятся на счет в банке «Б», банк «Б» берет нужную сумму с корреспондентского счета банка «А» и переводит клиенту. Если счета плательщика и получателя открыты в одном банке, указывать в реквизитах корреспондентский счет не нужно.

В реквизитах госорганов не указан корреспондентский счет, так как они открывают счета не в коммерческих банках, а в территориальных учреждениях ЦБ РФ. Поэтому в их платежных документах, например на уплату налогов или штрафов, вместо корреспондентского счета указан единый казначейский счет. У него такие же функции, как у корреспондентского счета в коммерческих банках.

Код бюджетной классификации — КБК. Его указывают, когда надо перевести деньги в госбюджет, например заплатить налог или штраф. Код зависит от типа сбора, налога или платежа. Если нужно заплатить госпошлину, то используют КБК для государственных пошлин, если налоги — КБК соответствующего налога.

Например, если ИП перевел зарплату сотруднику по трудовому договору, при перечислении удержанного НДФЛ в бюджет надо указать КБК 18210102010011000110. В 2023 году это актуально, только если налог платят отдельным платежным поручением. При перечислении единого налогового платежа — ЕНП — КБК одинаковый для всех налогов.

Как узнать банковские реквизиты

Банковские реквизиты часто указывают на сайте бизнеса. У компании или ИП может быть несколько счетов, поэтому уточнить реквизиты будет не лишним.

Есть много ситуаций, когда обычному человеку, ИП или компании нужно указывать реквизиты. Например, предприниматели часто указывают их в договорах, а у физлица реквизиты просит работодатель при приеме на работу: зарплату будут перечислять на счет именно по ним.

Узнать реквизиты своего счета можно несколькими способами:

- Зайти в раздел «Реквизиты» в личном кабинете или приложении банка, где открыт счет.

- Найти их в договоре банковского обслуживания — его выдают при открытии счета.

- В отделении банка. Там выдадут распечатку реквизитов на бумаге.

Если нужно отправить реквизиты кому-то , например контрагенту, клиенту или работодателю, обычно это можно сделать прямо из приложения банка.

Что делать, если допустили ошибку в реквизитах

Обычно ошибки возникают при переводе по номеру карты или телефона: можно ошибиться в одной цифре и деньги уйдут не туда. Если вы переводите деньги по полным реквизитам и ошибетесь при заполнении какого-то поля, скорее всего, приложение банка выдаст сообщение о некорректности данных. Если же платеж ушел, но указанных реквизитов не существует, деньги вернут отправителю автоматически.

Бывает, человек скопировал не те реквизиты и отправил деньги не тому человеку или не той компании. Если они поступили на счет получателя, банк не сможет их вернуть. Нужно обратиться к получателю ошибочного платежа и попросить его сделать возврат. В случае отказа можно обратиться в суд — получение денег по ошибке могут признать неосновательным обогащением.

Москвич переводил 70 000 ₽ и ошибся в номере карты. Банк зачислил их получателю. Отправитель обратился в банк и попросил вернуть ему деньги либо зачислить их на счет другого получателя. Банк этого не сделал, поэтому человек обратился в суд. Он хотел взыскать с банка и получателя 70 000 ₽ и проценты за пользование чужими деньгами — 3741,16 ₽.

Суд установил, что банк все сделал правильно: он не может забрать средства со счета получателя и перечислить их куда-то без его распоряжения. Банк просил получателя средств написать заявление с разрешением вернуть деньги отправителю, но он такого разрешения не дал.

При этом суд решил, что человек, который получил деньги по ошибке, должен вернуть их с процентами, так как по закону это считается неосновательным обогащением.

Что такое КПП в реквизитах

При переводе денег на банковский счет клиент предоставляет банку-отправителю набор реквизитов. Это номер самого счета, БИК банка, кор. счет и многое другое. Среди них есть и КПП — это аббревиатура, не совсем понятная рядовым пользователям финансовых услуг. Поэтому рассмотрим, что такое КПП в реквизитах.

Специалист Бробанк.ру ответил на вопрос, что такое КПП в реквизитах банка, важен ли этот набор цифр, обязательно ли нужен для выполнения платежной операции. Какие еще реквизиты нужны для совершения перевода.

- Что значит КПП?

- Расшифровка КПП

- Возможные коды причины постановки

- Как узнать КПП?

- Какие реквизиты нужны для перевода физическому лицу

- Как узнать банковские реквизиты организации

Что значит КПП?

КПП — это код причины постановки на учет в Федеральной налоговой службе. Он был присвоен организации, когда она проходила регистрацию в ФНС. Код присваивается абсолютно всем компаниям. Так как банк — это тоже организация и налогоплательщик, то КПП в реквизитах — значимый пункт.

Эти данные нужны больше для налоговой службы, но также часто прописываются при заключении организацией каких-либо договоров с контрагентами. При стандартных банковских переводах КПП банка используется редко. Но если форма отправки включает это поле, то нужно его заполнить.

Расшифровка КПП

Для человека банковские реквизиты расчетного счета — непонятный набор цифр. Он кажется хаотичным и бессмысленным. Но на деле каждая цифра имеет какое-то значение. И каждый числовой ряд — это часть адреса. Тут все как в обычной жизни: у нас — город, улица, дом, квартира, в банке — счет, кор. счет, БИК, ИНН, КПП.

Каждая комбинация в реквизитах — группа цифр, в которой зашифрована определенная информация. Для примера разберем расшифровку аббревиатуры КПП Сбербанка 773601001:

- первые два знака — это номер ФНС, которая регистрировала организацию. Номер присваивается конкретному региону. Например, в случае со Сбербанком это 77, он зарегистрирован в столице. Но у другого его территориального подразделения, например, Сибирского Банка, номер КПП начинается с числа 54. Фактически это регион постановки на налоговый учет;

далее следует номер конкретной ФНС в заявленном в первых числах регионе, которая зарегистрировала фирму и присвоила ей код. В нашем случае — 36; - следующие два числа обозначают причину постановки на учет в налоговой службе. В нашем случае это 01 — по месту нахождения организации. Это самая распространенная причина среди всех организаций;

следующие три числа — просто порядковый номер организации в указанном изначально наборе значений (региона, конкретной ФНС, причины постановки).

КПП — это банковский реквизит уникального типа. В стране нет компаний, которые имели бы одинаковое значение этого кода.

Возможные коды причины постановки

Причины постановки могут быть разными, выделена большая классификация. 01 — это просто по месту регистрации, но могут быть и другие случаи. В Налоговом кодексе отражается расшифровка кодов, в ней несколько десятков различных случаев. Например, организация может регистрироваться в конкретной налоговой по другим причинам:

- 02 — по месту нахождения филиала, который будет заниматься вопросами налогообложения, фактически бухгалтерии;

- 03-05 — по филиалу, который не занимается вопросами налогообложения, по представительству с такими обязанностями и без них;

- 06-08 — когда регистрация проводилась по месту нахождения недвижимости организации;

- 10-29 — по месту нахождения движимого имущества;

- 33-34 — по месту добычи полезных ископаемых.

Полный перечень кодов КПП и их точную расшифровку найдете в налоговом кодексе или просто в интернете. Максимальное число кода в классификации — 87. Как видно, причин постановки на учет много.

Если организация относительно небольшая, то у нее обычно один КПП юр лица. Но если фирма крупная, имеет несколько представительств, представлена в разных регионах, но каждому подразделению может быть присвоен свой КПП-счет. Например, в Сбербанк поделен на 11 территориальных подразделений, и у каждого свои реквизиты.

Как узнать КПП?

Если рассматривать отправку перевода по платежному поручению, то в его форме всегда есть поле для внесения этого реквизита, и оно обязательно для заполнения. Если же нужно просто сделать перевод на предоставленные реквизиты, то обычно обходится без него. Достаточно указать ИНН банка, БИК, расчетный счет и ФИО владельца счета или название организации.

При совершении перевода через онлайн-банки или стороннюю систему обычно полные реквизиты сервис сам подтягивает из своей базы данных. То есть достаточно ввести ИНН или БИК с номером счет, все остальное “вылезет” автоматически.

Если же вам все-таки нужно знать, где посмотреть КПП, то обычно оно отражается в квитанции, если вы делаете перевод организации. Если нет, и значение необходимо, посетите сайт этой компании или позвоните ей по телефону.

При отправке средств физическому лицу обычно обходится без обязательного указания номера КПП обслуживающего банка. Но если такая необходимость возникла, то можно обратиться в банк, куда вы отправляете средства. Информацию о своих реквизитах финансовые организации всегда размещают на своих сайтах. Но обязательно выбирайте именно нужный вам регион. Также сведения можно получить, позвонив по бесплатной горячей линии.

Какие реквизиты нужны для перевода физическому лицу

При такой операции вопроса что такое КПП обычно не возникает. Вы делаете перевод человеку, у него нет личного номера этого типа. Он есть только у банка, который обслуживает счет, но при такой операции КПП банка совершенно не нужен. Для отправки нужно указать только БИК обслуживающего счет банка, номер счета физлица, его ФИО.

Если же вы будете делать перевод именно компании, то перечень необходимых цифр окажется больше. Вместо ФИО пишется название организации или ИП, добавляется информация о КПП. В части обслуживающего банка реквизиты стандартные: счет самой фирмы, кор. счет, БИК.

Некоторые полагают, что КПП — это корреспондентский счет, но это мнение ошибочное. Кор счет — это личный счет банка как организации, он может вестись в другом банке, например, в ЦБ РФ.

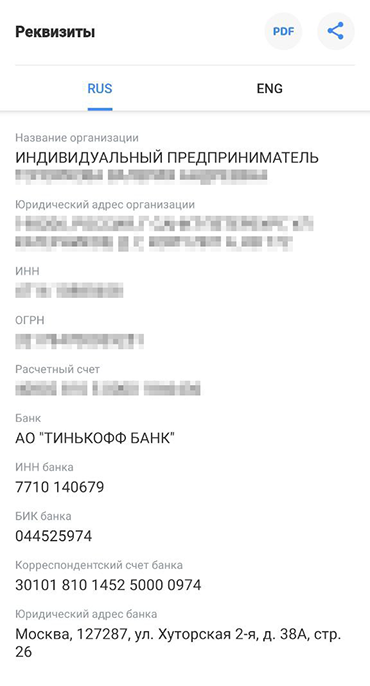

Как узнать банковские реквизиты организации

Обычно компании предоставляют собственные реквизиты для перевода. Но они могут быть утеряны или неизвестны по другой причине. Что делать, если вы знаете только название компании, но вам нужно сделать перевода?

Самый простой способ посетить сайт этой компании. Если она активна в финансовом плане, информация всегда будет находиться в свободном доступе. Если нет — позвоните, менеджер может выслать вам необходимые реквизиты на электронную почту.

Можно получить информацию, зная ИНН организации. ИНН можно без проблем найти в интернете, сведения находятся в свободном доступе в специальных справочниках. Если компания крупная и внесена в базу данных банков, то при проведении платежа через банкинг достаточно указать ИНН, остальные реквизиты, в том числе и КПП подтянутся автоматически.

Мы рассмотрели что такое КПП организации или банка, как переводится это понятие, для чего оно нужно. В целом, важно знать, что такое КПП в реквизитах ИП или ООО, в случае с перечислением физическому лицу этого реквизиты банка не требуется.

Что такое КПП в реквизитах банка

Данная аббревиатура означает «Код причины постановки (на учет)». Реквизит присваивается только юрлицам, у граждан и индивидуальных предпринимателей его нет. Это дополнительный идентификатор организации, используемый совместно с ИНН (индивидуальным номером налогоплательщика).

В чем отличие КПП от ИНН

Оба реквизита должны быть у всех без исключения субъектов хозяйствования. ИНН свидетельствует о том, что юридическое лицо зарегистрировано в местном отделении налоговой инспекции, а КПП дополнительно к этому поясняет, по какой причине совершена данная регистрация.

Одному предприятию может присваиваться один ИНН, но сразу несколько КПП. Это обусловлено тем, что некоторым юрлицам приходится регистрироваться в разных отделениях ИФНС: по месту нахождения филиалов, офисов или иных структурных подразделений, недвижимых объектов и пр.

Таким образом, ИНН позволяет однозначно идентифицировать организацию, а ИНН и КПП вместе – его структурное подразделение.

ИНН присваивается однократно и не меняется в течение всего времени существования юридического лица. КПП – это изменяемый реквизит: например, его присвоят заново, если организация сменила место регистрации и перешла в другое отделение ИФНС.

Где и как используется аббревиатура

КПП в обязательном порядке должен указываться наряду с другими реквизитами организации во многих документах. К ним относятся:

- налоговые расчеты, декларации, а также выдаваемые работникам справки о доходах (прежде всего это касается тех, которые оформляются по форме 2-НДФЛ);

- платежные документы на перечисление налогов и неналоговых платежей, страховых взносов, а также начисленных по таким обязательствам штрафов, пеней и прочих финансовых санкций (следует указывать КПП не только плательщика, но также получателя денежных средств);

- книги покупок и продаж, а также счета фактуры вместе с журналами регистрации и получения и выставления (необходимо указывать КПП не только плательщика, но также получателя денежных средств).

В платежных документах, которые оформляются в адрес контрагентов, данный реквизит указывать необязательно. Поскольку индивидуальные предприниматели не имеют кода причины постановки на учет, то в соответствующих полях документов они или не указывают его, или ставят вместо него цифру 0.

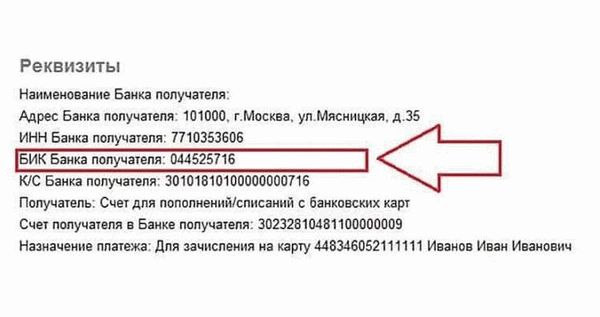

Как узнать КПП банка

Поскольку код причины постановки на учет присваивается налоговой инспекцией по месту регистрации, он указывается в извещениях и уведомлениях от ИФНС.

КПП содержится в листе записи ЕГРЮЛ (расшифровывается как «Единый государственный реестр юрлиц»). Данный лист выдается каждому субъекту хозяйствования при его регистрации.

Банки России и прочие финансово-кредитные учреждения публикуют КПП на своих официальных веб-сайтах и корпоративных порталах в разделе «Реквизиты». Кроме этого его можно узнать:

- Через личный кабинет. Для этого нужно перейти в раздел «Счета» и вывести информацию о счете. В этом случае отобразятся все реквизиты: БИК, ИНН, корреспондентский счет, КПП и др.

- В ближайшем офисе банка. Обычно реквизиты находятся в свободном доступе (например, на информационном стенде). Также их можно уточнить у любого сотрудника отделения.

- На сайте налогового органа. Можно задать поиск банка по ИНН, в результате чего отобразится перечень КПП всех его структурных подразделений.

- По телефону колл-центра. Нужно назвать консультанту местонахождение интересующего отделения. На основании этого он определит, к какому налоговому органу относится данное подразделение.

Расшифровка аббревиатуры КПП

Реквизит представляет собой набор цифровых символов. Они записываются подряд без пробелов, но в реальности разбиты на несколько групп, в которых зашифрована следующая информация: