Валютные вклады в банках России

Подобрать подходящий валютный вклад в банках России в октябре 2023 можно на сайте Ru.myfin.by. Процентные ставки по депозитам в иностранной валюте доходят до 8% годовых. Перед подачей заявки рекомендуем изучить подробные условия.

Найдено 30 вкладов

- Банк

- Название

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- 109 место по активам 31 675 млн. ₽

- 109 место по вкладам 11 554 млн. ₽

- 109 место по кредитам 12 152 млн. ₽

- 142 место уставной капитал 1 412 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- 93 место по активам 42 986 млн. ₽

- 93 место по вкладам 21 715 млн. ₽

- 93 место по кредитам 18 921 млн. ₽

- 353 место уставной капитал 250 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- 15 место по активам 869 060 млн. ₽

- 15 место по вкладам 61 562 млн. ₽

- 15 место по кредитам 617 088 млн. ₽

- 11 место уставной капитал 108 900 млн. ₽

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- 164 место по активам 10 579 млн. ₽

- 164 место по вкладам 3 018 млн. ₽

- 164 место по кредитам 7 146 млн. ₽

- 218 место уставной капитал 725 млн. ₽

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Пенсионный

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- 289 место по активам 1 152 млн. ₽

- 289 место по вкладам 301 млн. ₽

- 289 место по кредитам 319 млн. ₽

- 421 место уставной капитал 158 млн. ₽

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- 251 место по активам 2 332 млн. ₽

- 251 место по вкладам 639 млн. ₽

- 251 место по кредитам 852 млн. ₽

- 507 место уставной капитал 1 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- 113 место по активам 28 866 млн. ₽

- 113 место по вкладам 13 989 млн. ₽

- 113 место по кредитам 17 919 млн. ₽

- 233 место уставной капитал 605 млн. ₽

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- 49 место по активам 132 396 млн. ₽

- 49 место по вкладам 75 183 млн. ₽

- 49 место по кредитам 77 547 млн. ₽

- 358 место уставной капитал 247 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- 19 место по активам 697 694 млн. ₽

- 19 место по вкладам 46 411 млн. ₽

- 19 место по кредитам 409 267 млн. ₽

- 42 место уставной капитал 11 751 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- 57 место по активам 110 888 млн. ₽

- 57 место по вкладам 4 030 млн. ₽

- 57 место по кредитам 40 795 млн. ₽

- 60 место уставной капитал 6 500 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Без пополнения

- Классический

- 6 место по активам 3 670 971 млн. ₽

- 6 место по вкладам 520 420 млн. ₽

- 6 место по кредитам 2 689 771 млн. ₽

- 22 место уставной капитал 33 430 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Накопительный счет

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- Выплата процентов ежемесячно

- Без капитализации

- Пополнение

- Классический

- 160 место по активам 11 654 млн. ₽

- 160 место по вкладам 4 547 млн. ₽

- 160 место по кредитам 5 992 млн. ₽

- 327 место уставной капитал 300 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Без пополнения

- Классический

- 204 место по активам 4 957 млн. ₽

- 204 место по вкладам 1 875 млн. ₽

- 204 место по кредитам 3 167 млн. ₽

- 217 место уставной капитал 725 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- 246 место по активам 2 489 млн. ₽

- 246 место по вкладам 553 млн. ₽

- 246 место по кредитам 1 022 млн. ₽

- 248 место уставной капитал 525 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- 154 место по активам 12 858 млн. ₽

- 154 место по вкладам 31 млн. ₽

- 154 место по кредитам 2 709 млн. ₽

- 308 место уставной капитал 320 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- 260 место по активам 2 137 млн. ₽

- 260 место по вкладам 1 174 млн. ₽

- 260 место по кредитам 213 млн. ₽

- 400 место уставной капитал 188 млн. ₽

- Выплата процентов ежемесячно

- Капитализация

- Пополнение

- Классический

- 142 место по активам 14 935 млн. ₽

- 142 место по вкладам 19 млн. ₽

- 142 место по кредитам 91 млн. ₽

- 123 место уставной капитал 1 886 млн. ₽

Отзывы о вкладах

Продали квартиру родителей, так как не было возможности присматривать за ней, проживаем в другом городе. С деньгами долго думали что делать, решили положить на вклад в Сбере, пока очень хороший проценты предлагались. Открыли вклад на 3 года, положили все деньги, что выручили от продажи. Получилось, что за 3 года накопится больше миллиона процентами! Отличная ставка 12% годовых, как мне кажется. И. Читать далее

Совершенно случайно решив досрочно закрыть свой долларовый вклад я увидела, что ежемесячно со счета списывалась комиссия в размере 43,7 $ на протяжении 11 месяцев! НИКТО НИ РАЗУ не связался со мной и не сообщил об изменениях тарифов. Общая сумма списанной комиссии составила 461 $! ВНИМАНИЕ : я положила 17.500 $ 13/09/2020 и в договоре не было указано , что банк может в одностороннем порядке меня. Читать далее

Вклады в валюте в октябре 2023 — обзор предложений

Вклады в валюте сложно отнести к приоритетным продуктам банков. Колебание ставок иностранных валют, нестабильная экономическая ситуация, незаинтересованность финансовых организаций в привлечении инвестиций в долларах и евро выражается в низких процентных ставках. Однако бывают ситуации, когда необходимо разместить средства на валютном счете. В перспективе вклад может быть использован как средство хранения или накопления. Получение прибыли также возможно, но только за счет потенциального изменения курса.

Типы вкладов

Валютные вклады отличаются не только годовыми ставками, но и определенными условиями. Выделяют:

- Счета для хранения. Банковский продукт не предполагает проведения операций. Деньги размещаются на оговоренный срок. По окончанию периода их можно снять, разместить снова, получить накопленную прибыль.

- С пополнением. Предназначены для накопления денежных средств. Поддерживают приходные операции, но не предполагают полного или частичного снятия до окончания.

- С минимальным остатком. Поддерживают любые приходно-расходные манипуляции, не затрагивающие сумму минимального остатка.

- Расчетные. Такие вклады в валюте для физических лиц предназначены для хранения, получения и перечисления средств. Отличаются минимальной процентной ставкой.

Многие банковские продукты предполагают капитализацию – начисление процента на процент. Вклады с капитализацией отличаются большей доходностью.

Выгодные валютные депозиты

Подбирать предложение следует в соответствии с собственными запросами. В 2023 году банки предлагают небольшие проценты по вкладам в валюте.

Продукты от Московском Кредитном Банка

Банк МКБ – один из крупнейших в России отличается развитой филиальной сетью, удобным Интернет-банкингом, многочисленными банкоматами и терминалами.

✓Вклад «Максимальный доход» от Московском Кредитном Банка в валюте

Счет не предполагает проведение расходных или приходных операций. Пролонгируется автоматически, по условиям, действующим на момент продления. Максимальный доход от МКБ предполагает капитализацию. Доступен в долларах и евро.

Таблица 1. Параметры продукта «Максимальный доход» в долларах

| Сумма вклада | 95 дней | 185 дней | 365 дней | 540 дней | 730 дней | 1100 дней |

|---|---|---|---|---|---|---|

| от 100 $ | 0.5 % | 0.5 % | 0.6 % | 0.5 % | 0.5 % | 0.5 % |

Таблица 2. Параметры продукта «Максимальный доход» в евро

| Сумма вклада | 95 дней | 185 дней | 365 дней | 540 дней | 730 дней | 1100 дней |

|---|---|---|---|---|---|---|

| от 100 € | 0.2 % | 0.5 % | 0.6 % | 0.5 % | 0.5 % | 0.5 % |

Выгоден для хранения средств по типу «разместил и забыл». Не подходит для тех, кто копит средства, планирует проводить переводы со счета. Доходность за 12 месяцев составит примерно 6 доллара или евро на тысячу сложенных. По счету доступны максимальные проценты, из предлагаемых банком.

✓Сберегательный счет от Московском Кредитном Банка в валюте

Условия по Накопительному счету предполагают:

- Годовую ставку – до 0.3%;

- Срок – бессрочно;

- Возможность пополнения;

- Капитализацию;

- Разрешены любые расходные операции.

Счет в валюте предполагает хранение средств. За год на 1 тысячу долларов начисляется всего 3$ или 3€. Счет можно открыть в долларах и евро.

Предложения от Альфа-Банка

Альфа-Банк предлагает оформить вклады в иностранной валюте для различных целей: пополнения, расчетов, сбережения. Доступна линейка в долларах, евро и юанях.

✓Накопительный Альфа-Счет в долларах от Альфа-Банка

Расчетный счет, поддерживающий любые операции. Предполагает:

- Бессрочное размещение;

- Доллары и юани;

- Ставку 0.01% вне зависимости от суммы, валюты и срока.

«Накопительный Альфа-Счет» может использоваться для временного хранения с целью последующего перевода. Подойдет для оплаты крупных покупок в иностранной валюте. Используется для получения денег из-за границы.

✓Вклад «Альфа-Вклад Максимальный» в долларах от Альфа-Банка

Счет «Альфа-Вклад» не поддерживает снятия или пополнения до конца срока хранения. Также:

- Доллары, евро, юани;

- Ставка – Нет%;

- Срок размещения – ;

- Без пополнения и снятия;

- С начислением процента на процент.

Таблица 3. Ставки по продукту «Вклад в будущее» от ВТБ

Вклады в валюте от НС Банка

Далеко не все банки предлагают валютные счета. НС Банк оставил в своей линейке как долларовые, так и депозиты в евро.

✓Продукт «Копить» в валюте – условия

Вклад «Наличные Плюс» подойдет для краткосрочного хранения денежных средств в валюте. Предоставляется на следующих условиях:

- Сумма – от 1 тыс $;

- Ставка – 4%;

- Срок – 91 — 91 день;

- Без снятия и пополнения;

- Без автоматической пролонгации;

- Получение прибыли в конце срока;

- Без начисления процента на процент.

Таблица 4. Ставки по депозиту «Наличные Плюс» от НС Банка

| Сумма вклада | 91 день |

|---|---|

| от 1 000 $ | 4 % |

Нюансы вклада «:Depositgroup- 433726-name@» от НС Банка

Удобный «Валютный в долларах», не допускающий поступления и снятие денег. Важно:

- Снятие процентов в конце срока;

- Ставка – 0.5%;

- Сумма счета – от 500 $;

- Срок – 367 дней;

- Капитализация по счету.

Таблица 5. Параметры вклада «Валютный (в долларах)»

| Сумма вклада | 367 дней |

|---|---|

| от 500 $ | 0.5 % |

Какой депозит выбрать?

Некоторые банки отказались от работы с валютой. Так Почта Банк принимает только рубли. Лучшие предложения приведены в таблице далее.

Таблица 6. Валютные депозиты с выгодными условиями

- До 0.05%;

- Операции недоступны

- До 1%;

- Без расходных операций

- До 2%;

- Без пополнения и снятия

- До 1.5% в долларах и до 1.5% в евро;

- Начисление процента на процент;

- Ежемесячная выплата %

- Расходные операции

- До 1% в долларах и до 0.25% в евро;

- С ежеквартальной капитализацией

Для расчета потенциальных начислений можно использовать калькулятор на нашем сайте. Важно:

Валютные вклады

В 2023 году предложений банков по валютным вкладам стало меньше, но они есть. Вы можете открыть счет в долларах, евро, китайских юанях. На этой странице собраны актуальные предложения. Перед оформлением обязательно ознакомьтесь с валютными ограничениями Банка России.

| Сумма от | 50 000 ₽ |

| Проц. ставка | До 14,78% |

| Срок | До 2 лет |

| Макс. сумма | 30 млн руб. |

| Пополнение | Возможно |

| Снятие | Возможно |

| Сумма от | 100 000 ₽ |

| Проц. ставка | 7,25% |

| Срок | 3 месяца |

| Макс. сумма | 10 млн руб. |

| Пополнение | Нет |

| Снятие | Нет |

| Сумма от | 10 000 ₽ |

| Проц. ставка | До 12,5% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Да |

| Снятие | Да |

| Сумма | 70 000 ₽ |

| Cтавка | От 0% |

| Срок | До 168 дней |

| Сумма | 100 000 ₽ |

| Cтавка | От 0% |

| Срок | До 126 дней |

| Сумма | 30 000 ₽ |

| Cтавка | От 0% |

| Срок | До 30 дней |

| Сумма | 30 000 ₽ |

| Cтавка | От 0% |

| Срок | До 16 дней |

| Сумма от | 100 000 ₽ |

| Проц. ставка | До 11,04% |

| Срок | До 3 лет |

| Макс. сумма | Любая |

| Пополнение | Возможно |

| Снятие | Нет |

| Сумма от | 10 000 ₽ |

| Проц. ставка | До 14% |

| Срок | До 2 лет |

| Макс. сумма | 40 млн |

| Пополнение | Да |

| Снятие | Да |

| Сумма от | 1 ₽ |

| Проц. ставка | До 12,5% |

| Срок | Любой |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

12,5% годовых в 1-2 месяц

С 3-го месяца 9,5% при тратах по картам на покупки от 10 000 рублей в месяц или 10% при тратах от 100000 рублей в месяц

С 3-го месяца 4% без трат от 10000 рублей на покупки

| Сумма от | 100 000 ₽ |

| Проц. ставка | До 11,17% |

| Срок | До 750 дней |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Есть |

Предусмотрено лестничное начисление процентов:

1–90 день — 8,9% годовых,

91–180 дней —9,3% годовых,

181–270 дней — 10% годовых,

271–360 дней — 10,5% годовых,

361–450 дней — 11,3% годовых.

При удаленном открытии вклада установлена надбавка к процентной ставке — 0,1%.

| Сумма от | 50 000 ₽ |

| Проц. ставка | До 7% |

| Срок | 210 дней |

| Макс. сумма | 10 млн руб. |

| Пополнение | Есть |

| Снятие | Нет |

| Сумма от | 5 000 ₽ |

| Проц. ставка | До 7,5% |

| Срок | До 1 года |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Нет |

онлайн — 5000 рублей

в офисе — 30 000 рублей

Зависит от способа открытия и способа размещения.

При открытии онлайн:

91 день — 7% годовых,

181 день — 7,5% годовых,

367 дней — 7,25% годовых.

При оформлении в отделении:

91 день — 4% годовых,

181 день — 4% годовых,

367 дней — 4% годовых.

| Сумма от | 2 000 000 ₽ |

| Проц. ставка | 6% |

| Срок | 540 дней |

| Макс. сумма | 100 млн руб. |

| Пополнение | Есть |

| Снятие | Есть |

| Сумма от | 10 000 ₽ |

| Проц. ставка | До 7% |

| Срок | До 1 года |

| Макс. сумма | Любая |

| Пополнение | Есть |

| Снятие | Нет |

| Сумма от | 10 000 ₽ |

| Проц. ставка | До 9% |

| Срок | 185 / 370 дней |

| Макс. сумма | Любая |

| Пополнение | Нет |

| Снятие | Нет |

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 17.08.23

Категории

- Краткосрочные

- Долгосрочные

- На 1 месяц

- На 3 месяца

- На 4 месяца

- На 5 месяцев

- На 6 месяцев

- На 1 год

- На 2 года

- На 4 года

- На 3 года

- На 5 лет

- В долларах

- В евро

- В юанях

- В белорусских рублях

- Под 9%

- До востребования

- Сберегательные

- С ежемесячной выплатой процентов

- С капитализацией процентов

- С капитализацией процентов и пополнением

- В банке Тинькофф

- В Альфа-Банке

- В Газпромбанке

- В Совкомбанке

- В Почта Банке

- В банке Открытие

- В банке УБРиР

- На ребенка

- С пополнением и снятием

- Срочные

- Накопительные счета

- Показать все

Особенности валютных вкладов в банках

Начиная с марта 2022 года ситуация с валютными вкладами на рынке постоянно менялась. Банки то повышали, то понижали ставки, отказывались от каких-то валют, некоторые и вовсе убрали такие продукты из своих депозитных линеек. Сейчас ситуация более менее стабилизировалась.

Важное о вкладах в иностранной валюте:

- предложений в евро и долларах не так много, банки в большей степени делают ставку на размещение средств в юанях;

- процентные низкие, ориентируйтесь на ставку не более 0,5%;

- размещая деньги в банке в валюте, вы можете снять только рубли — это временное ограничение Банка России, которое может быть продлено на неизвестный период.

В остальном, это обычный депозитный счет со своими условиями, опциями и доходностью. Если у вас есть в наличии иностранная валюта, для безопасности и ее сохранности можно хранить ее в банке, но только с учетом и понимаем всех последствий по выдаче валюты обратно. При этом вклад — это и надежно, и процент есть, путь и небольшой.

Ограничения Центрального Банка на сегодня

Прежде чем открыть депозит, обязательно изучите действующие нормы закона по валютным операциям. С марта 2022 года Банк России ввел ограничения, которые регулярно обновляют и продлевают.

- Если валютный счет открыт до 9 марта 2022 года, вы можете забрать с него наличные. В валюте выдают до 10 000 в долларах или эквивалент в евро. Остаток — только в рублях с перерасчетом по текущему курсу.

- Если счет или вклад открыт после 9 марта 2022 года, то забрать можно только рубли, именно валюту банки не выдают.

Если вы хотите открыть вклад сейчас, важно понимать, что в ближайшей перспективе сможете забрать со счета только рубли. В итоге никакой выгодны не будет: проценты небольшие, их перекроют потери на конвертации.

Открывайте валютный вклад, если понимаете, что это долгосрочное вложение. Пока что ограничения Банка России действуют до сентября 2023 года, но не факт, что они будут сняты. Скорее всего, в очередной раз продлятся.

Опции вкладов в валюте для физических лиц

- Классический. Самый популярный тип. Вы размещаете деньги в банке и забываете про них. Проценты получаете ежемесячно или в конце срока. При ежемесячном начислении возможна капитализация процентов, они останутся на счете и увеличат итоговую сумму.

- С пополнением. В этом случае вы сможете в любой момент пополнять депозит. Если пополнение в рублях, происходит конвертация, зачисление — в валюте.

- С частичным снятием. Банк устанавливает минимальный остаток по счету, вы можете изымать с него деньги частично с учетом, что доход со снятой суммы будет аннулирован.

Важный параметр вклада — срок, на который заключается договор. Чаще всего это непродолжительный период до 6–12 месяцев. После его окончания можно продлить договор с этим же банком, но на условиях, актуальных в момент заключения нового договора. А учитывая нестабильную ситуацию с курсами валют, ставки могут оказаться совершенно другими — как снизиться, так и повыситься.

Где выгоднее открыть вклад под высокий процент

-

. Предлагает открыть вклад в евро и долларах, минимальная сумма — 1000. Сроки — 3, 6 и 12 месяцев. Дополнительные условия — можно пополнять счет и снимать деньги до неснижаемого остатка. Ставка сейчас предельно низкая — 0,01%. . Предлагает открытие классического вклада в евро, долларах и юанях на срок от 3 месяцев до 3 лет. Минимальная сумма — 500. Ставка в долларах и евро — 0,01%, в юанях — 3–4%. . Можно открыть классический вклад в евро и долларах на срок от 3 до 13 месяцев. Ставка в долларах — 1–1,5%, в евро — до 0,5%.

- УБРиР, Мультивалютный. Одновременно можно вести счет в рублях, евро и долларах, минимальная сумма в валюте — 300, ставка — 0,05%. Срок заключения договора — строго 210 дней. Пополнение и частичное снятие допускаются. , классический вклад в юанях. Открывается на 3, 6 или 12 месяцев под 1,8–2,5% годовых. Минимальная сумма — 5000. . Предлагает открыть депозит в юанях на 6, 12 или 24 месяца под 1–1,5%. Счет можно пополнять, частично снимать с него средства.

Как видно из примеров, ставки по вкладам в юанях сейчас выше. Что касается ставок в долларах и евро, разброс очень большой. Среди различных предложений в рейтинге лидирует Россельхозбанк.

Если вас интересует открытие вклада в евро или долларах, сравните как можно больше вариантов депозитов различных банков. Разброс ставок большой, депозит выгоден далеко не везде.

Как открыть вклад в иностранной валюте под максимальный процент

Изучите предложения банков на сервисе Бробанк.ру. Для удобства разработан фильтр — укажите нужную вам валюту и опции вклада. Анализируйте предложения, все они сопровождены описанием. Останется только выбрать предложение и нажать кнопку «Оформить» в его карточке.

Откроется страница банка, где нужно заполнить форму заявки и указать свой телефон. После вас пригласят для открытия в офис. Если банк предлагает удаленное открытие, он пришлет к вам на дом своего представителя. Деньги на открытый депозитный счет можно внести безналично переводом из любого банка.

По какому курсу выдают деньги при закрытии вклада

Как уже говорилось выше, если вы закрываете валютный вклад до окончания действия ограничения Банка России, вы можете получить обратно только рубли. Например, если депозит открыт в долларах, в момент проведения операции проводится конвертация в рубли по текущему курсу обслуживающего банка.

Частые вопросы

Независимый эксперт банковского сектора и рынка МФО. Опыт работы в организациях обоих типов. Высшее экономическое образование. Публикует собственные аналитические материалы, формирует рейтинги финансовых институтов по разным показателям бизнеса, а также постоянно выступает экспертом в сторонних СМИ. isaev@brobank.ru.

Вопросы про вклады

![]()

Роза, добрый день. Подробно этот вопрос мы рассматривали в материалах «Чем различаются договор вклада и договор счета?» и «Договор.

![]()

Уточните, пожалуйста, детали. Какой именно вклад — классический, инвестиционный, валютный? Чем был обоснован.

![]()

Открытие накопительного счета «Активный возраст» для пенсионеров — бесплатная услуга. Никаких комиссий за.

Валютные вклады

При досрочном расторжении договора проценты выплачиваются:

- по вкладам на срок 91 и 181 день – по ставке вклада «До востребования»;

- по вкладам на срок 367, 740 и 1100 дней – при фактическом нахождении средств до 181 дня включительно по ставке вклада «До востребования», от 182 дней по ставке, равной 1/2 от ставки договора.

Параметры вклада

| Сумма | 92 дн. | 184 дн. | 276 дн. | 365 дн. | 550 дн. | 732 дн. | 1095 дн. |

| от 500 ¥ | 2,89 % | 2,98 % | 2,98 % | 3,15 % | 3,23 % | 3,53 % | 3,65 % |

Надбавка к процентной ставке:

- до +0,52% – для клиентов с пакетом услуг «Премиум», «Максимум+», «А-Клуб».

Условия

- Валюта вклада

При досрочном расторжении договора проценты выплачиваются по ставке 0,005% годовых

Выгодный курс (USD)

Параметры вклада

| Сумма | 31 дн. | 91 дн. | 181 дн. | 370 дн. |

| от 100 $ | 0,8 % | 3,21 % | 3,32 % | 3,56 % |

Условия

- Валюта вклада

При досрочном расторжении проценты рассчитываются по ставке вклада «До востребования»

Все включено Максимальный доход (CNY)

Параметры вклада

| Сумма | 95 дн. | 185 дн. | 370 дн. | 540 дн. | 730 дн. | 1100 дн. |

| от 100 ¥ | 2,9 % | 2,9 % | 2,9 % | 2,9 % | 3 % | 3,5 % |

Условия

- Валюта вклада

При досрочном расторжении договора проценты выплачиваются по ставке вклада «До востребования»

Валютный резерв (CNY)

Параметры вклада

| Сумма | 31 дн. | 91 дн. | 181 дн. | 367 дн. | 733 дн. | 1097 дн. |

| от 1 000 ¥ | 1 % | 2,1 % | 2,5 % | 2,8 % | 3,2 % | 3,5 % |

Условия

- Валюта вклада

В течение первых 181 дней действия вклада. Пополнение возможно только со счетов, открытых в Банке, или наличными средствами.

Проценты на суммы дополнительных взносов начисляются по ставке вклада «До востребования».

При досрочном расторжении договора проценты выплачиваются по ставке вклада «До востребования»

Выгодный курс (EUR)

Параметры вклада

| Сумма | 31 дн. | 91 дн. | 181 дн. | 370 дн. |

| от 100 € | 0,8 % | 3,21 % | 3,32 % | 2,53 % |

Условия

- Валюта вклада

При досрочном расторжении проценты рассчитываются по ставке вклада «До востребования»

Параметры вклада

| Сумма | 91 дн. | 181 дн. | 367 дн. | 550 дн. | 730 дн. | 1100 дн. |

| 500 – 200 000 ¥ | 2,9 % | 2,9 % | 3 % | 3 % | 3,1 % | 3,3 % |

Надбавка к процентной ставке:

- +0,1% – для клиентов категории «Зарплатный» и/или «Премиальный».

Условия

- Валюта вклада

По выбору клиента

При досрочном расторжении договора проценты выплачиваются по ставке 0,01% годовых

Параметры вклада

| Сумма | 31 дн. | 61 дн. | 91 дн. | 181 дн. | 271 дн. | 367 дн. | 548 дн. | 731 дн. | 1097 дн. |

| от 1 000 ¥ | 0,01 % | 0,7 % | 1,9 % | 2,7 % | 3 % | 3,2 % | 2,9 % | 2,95 % | 3 % |

Условия

- Валюта вклада

Для вкладов на срок от 367 дней, в размере 30% от суммы вклада 1 раз в течение срока вклада

При досрочном расторжении договора проценты выплачиваются по ставке вклада «До востребования»

Доходный с выплатой процентов в конце срока (CNY)

Параметры вклада

| Сумма | 91 дн. | 180 дн. | 270 дн. | 365 дн. | 395 дн. |

| от 1 000 ¥ | 2,9 % | 2,9 % | 2,9 % | 3 % | 3 % |

Условия

- Валюта вклада

При досрочном расторжении договора проценты выплачиваются по ставке вклада «До востребования»

Доходный с ежемесячной выплатой процентов (CNY)

Параметры вклада

| Сумма | 91 дн. | 180 дн. | 270 дн. | 365 дн. | 395 дн. |

| от 1 000 ¥ | 2,85 % | 2,85 % | 2,85 % | 2,95 % | 2,95 % |

Условия

- Валюта вклада

При досрочном расторжении договора проценты выплачиваются по ставке вклада «До востребования»

- Предыдущая

- .

- 13

- Следующая

Журнал Финуслуг

Поддержка

Отвечаем на ваши вопросы с 7.00 до 23.00 по московскому времени (+3 UTС)

Частые вопросы

Виды вкладов

Вклады от банков

Вклады в других регионах

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020 №211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы». Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой «Открытие онлайн на Финуслугах». Иная информация на сайте www.finuslugi.ru считается размещенной ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации. ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Что будет с валютными вкладами?

У меня открыт вклад в валюте — еще по старым невысоким ставкам. И сейчас я не знаю, что с ним делать. Может, перевести в рубли и положить под 20%? Или стоит просто закрыть старый вклад в валюте и открыть новый? Либо вообще подождать несколько месяцев?

Будущие валютные курсы не знает никто. Кроме того, в нынешней ситуации достаточно сложно прогнозировать движение ставок, которые устанавливают центральные банки разных стран. Поэтому однозначного ответа, как лучше сохранить и приумножить свои сбережения, нет. Наилучшим вариантом видится диверсификация вложений.

Скорее всего, когда вы говорите про валютный вклад, то имеете в виду вклад в долларах или евро. Буду отталкиваться от этого предположения. Расскажу подробнее про инфляционную ситуацию и монетарную политику в России, США и Европе и проанализирую разные варианты вложений.

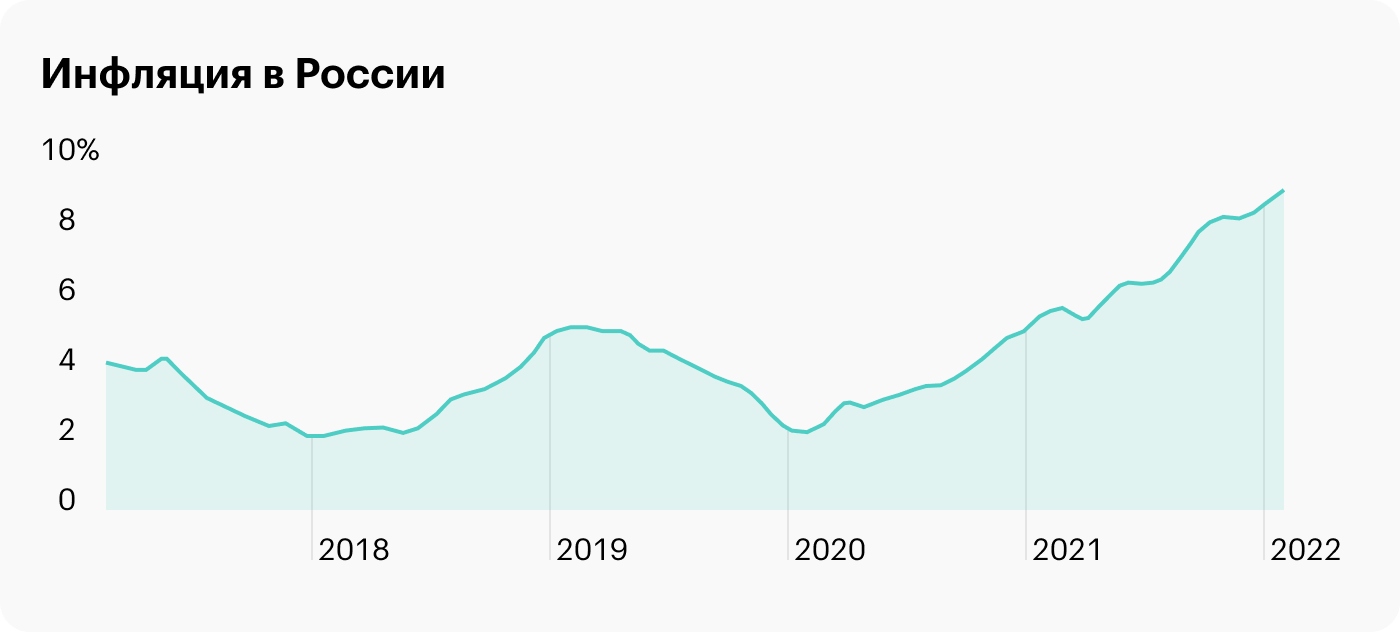

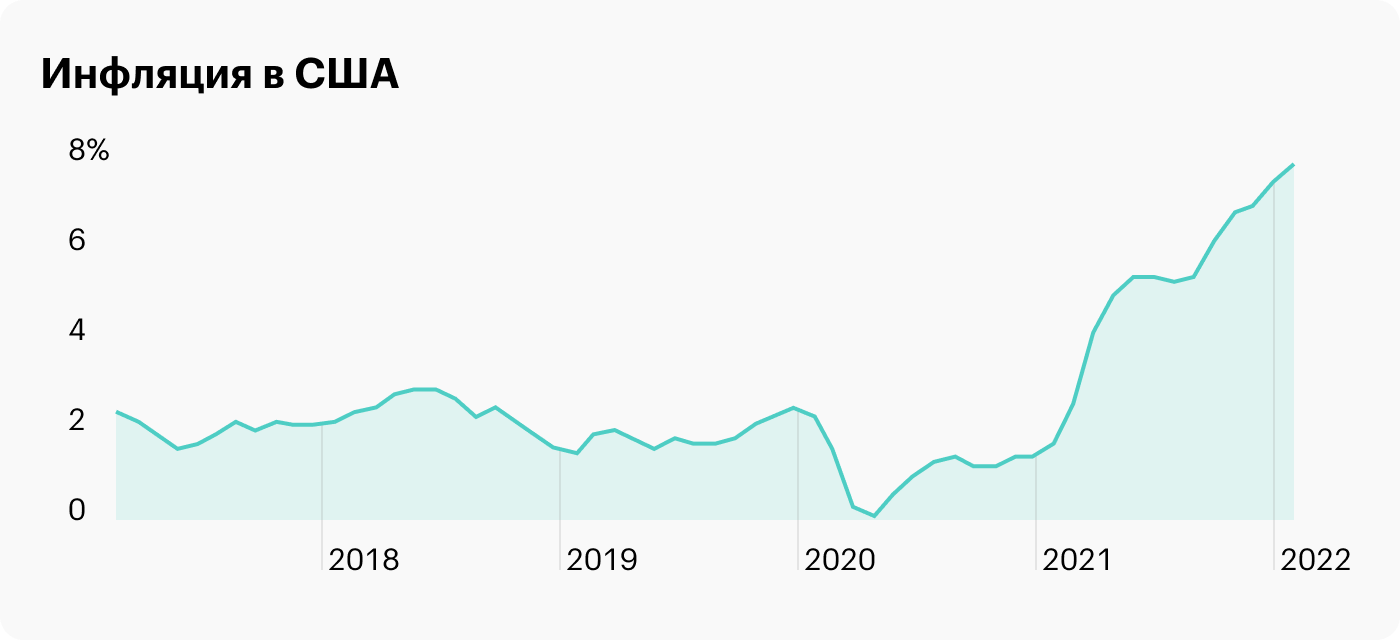

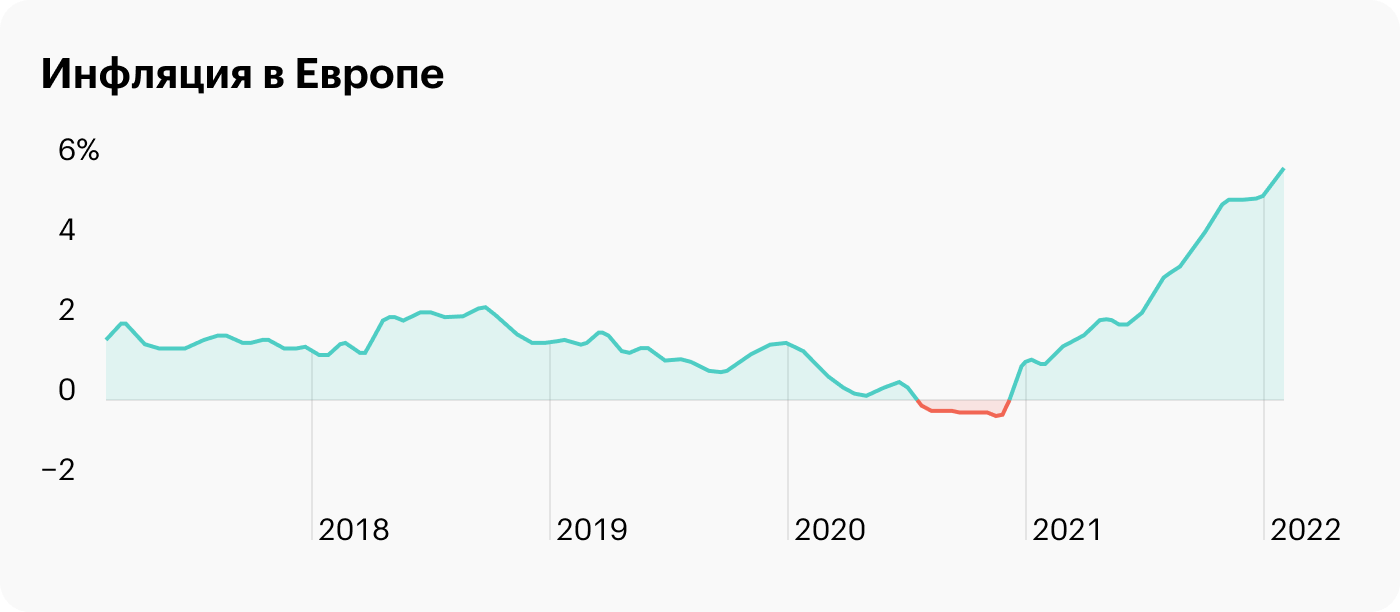

Что с инфляцией и монетарной политикой

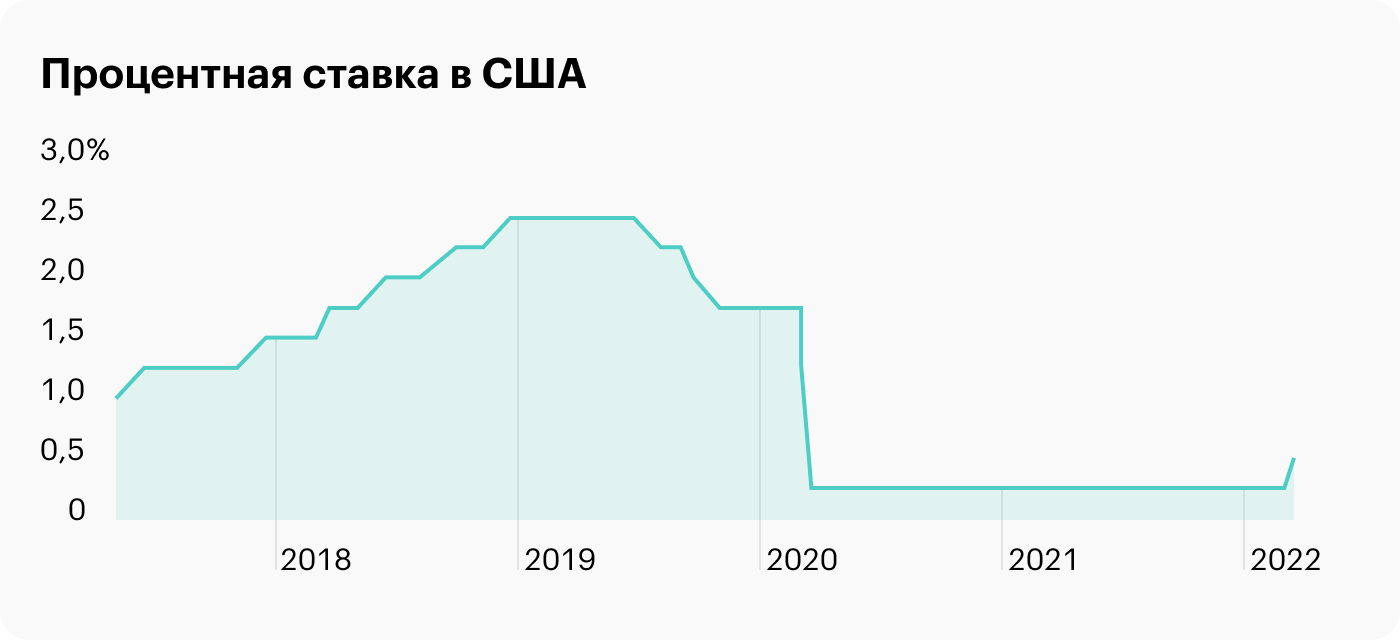

Если рассматривать последние пять лет, то большую их часть можно охарактеризовать как успешную работу центральных банков России, США и Европы по таргетированию инфляции. Это когда центральные банки намечают ориентир инфляции и стараются его достичь с помощью изменения ставок в экономике и других инструментов.

Большую часть этих пяти лет инфляция была на относительно невысоких уровнях, что позволяло центральным банкам снижать ставки или же не сильно их повышать.

Некоторым водоразделом можно считать первую половину 2020 года, когда мир испытал шок от пандемии коронавирусной инфекции. Она привела к тому, что экономики массово закрывались на карантины: многие предприятия приостановили работу, нарушилась логистика и цепочки поставок.

Еще значительно изменилось потребительское поведение. Так, люди были сильно ограничены в активностях вне дома: путешествиях, походах в кино, рестораны и другие общественные места. Но у многих появилась необходимость в обустройстве домашнего быта и рабочего места. Из-за этого резко возросли покупки компьютерной и прочей техники.

Важным фактором является и то, что многие государства стали активно бороться с кризисом с помощью различных льгот и даже адресной поддержки бизнеса и населения: появились и расширились программы льготного кредитования, в частности ипотеки, была даже целевая раздача денег населению.

Кроме того, центробанки снизили ставки в экономиках: ключевая ставка в России опустилась до 4,25%, а в США — до 0—0,25% . Все эти меры финансировались за счет государственных бюджетов, то есть по большому счету за счет увеличившейся печати новых денег.

Все эти факторы со временем привели к значительному росту инфляции по всему миру: выросли цены практически на все — от сырья до продуктов промышленного производства и недвижимости.

В России достаточно рано осознали инфляционную угрозу — и ЦБ РФ уже в 2021 году начал постепенно поднимать ключевую ставку. В США и Европе долго называли инфляцию временной, но затем тоже пришли к выводу, что ее нужно останавливать. При этом до кардинальных действий монетарного характера — существенного поднятия ставок — на момент написания статьи на Западе так и не дошли.

В итоге инфляция в Европе и США достигла максимумов, на которых не была несколько десятилетий. Но ситуация уникальна тем, что ставки остаются на околонулевом уровне.

Также на фоне событий, связанных с Украиной, и последовавших антироссийских санкций инфляционное давление как в РФ, так и в мире еще сильнее возросло — в основном за счет сырьевых товаров. На фоне этого, а также чтобы уменьшить риски финансовой системы ЦБ РФ 28 февраля экстренно поднял ставку с 9,5 до 20%.

Что все-таки с вкладами

Суммарно все это привело к уникальной ситуации как для валютных, так и для рублевых активов:

- Впервые за много лет евро и доллар ощутимо теряют свою покупательную способность. Это, в частности, снижает привлекательность их хранения в виде наличных.

- Очень резко возросли ставки по вкладам в российских банках — как в рублях, так и в валюте. Но при этом преимущественно на короткие сроки. Сейчас самые высокие ставки предлагают по вкладам на три месяца — они превышают 20% годовых в рублях. Также серьезно возросли ставки по вкладам до шести месяцев, а относительно длинные вклады на год-два не изменились или выросли не слишком значительно. Похоже, в данный момент банки ставят на то, что ставки в среднесрочной перспективе поползут вниз. Валютные же вклады стали давать несколько процентов вместо долей процентов.

- Ограничения, которые ввели США и Европа на обращение их валют в России, вызвало государственные ограничения на покупку валюты, а также на ее снятие.

Получается вот что. Допустим, у вас уже был вклад в какой-либо валюте, открытый до конца февраля 2022 года, и вы хотите сохранить его в той же валюте. В этом случае стоит посчитать, сколько денег вы потеряете, если досрочно закроете существующий вклад, а сколько приобретете, положив их под новую ставку.

В большинстве случаев разница в ставках такая, что, даже если досрочно закрыть текущий вклад с полной или частичной потерей процентов и положить деньги на короткий вклад на 3—6 месяцев в той же валюте, это будет выгоднее, чем дожидаться окончания срока. Особенно это касается валютных вкладов.

В вашем вопросе более сложный вариант: снятие валютного вклада, перевод денег в рубли и их размещение на рублевом вкладе, так как по нему более высокие проценты. Я бы сказал, что ответ на этот вопрос в меньшей степени зависит от разницы в ставках по вкладам в рублях и других валютах: она и раньше была ощутимой. Скорее важно то, как вы относитесь к сбережениям в валюте и с какой целью открывали нынешний валютный вклад.

Если вы открывали валютный вклад, чтобы не держать дома деньги, которые планировали потратить в зарубежной поездке, а сейчас эта необходимость отпала, то, возможно, действительно имеет смысл переложить вклад в рубли.

Если же цель валютного вклада — в диверсификации активов по валютам, то переводить их в рубли не стоит, так как диверсификация — это хорошая стратегия, вряд ли имеет смысл ее менять. Но вам стоит подумать, хотите ли вы сохранять валютные активы на вкладе или же в наличном виде. Возможно, в этом плане активы также стоит диверсифицировать: часть оставить на вкладе, а часть — хранить в виде наличных дома или в банковской ячейке.

Раз уж мы заговорили про диверсификацию, отмечу, что также стоит рассмотреть не только активы в виде наличных или вкладов, но и другие их классы, например драгоценные металлы типа золота. Сейчас их приобретение стало привлекательнее, чем было раньше: с 1 марта был отменен НДС на слитки из драгоценных металлов. В Т—Ж уже была подробная статья про варианты вложений в них.

Что в итоге

Будущего не знает никто. Так что сложно прогнозировать, как будет меняться инфляция в России и мире, что произойдет со ставками центральных банков, а также какие новые санкции и регуляторные ограничения нас ждут.

Поэтому кажется, что лучшая стратегия — диверсификация: хранить часть денег в рублях, часть — в валюте. Можно рассмотреть также альтернативные варианты, например драгоценные металлы.

Если ваш валютный вклад был частью стратегии диверсификации активов, то вряд ли имеет смысл менять валюту на рубли и открывать рублевый вклад под более высокий процент.

Но обязательно стоит изучить условия по уже открытым вкладам, а также те, что предлагают банки сейчас, чтобы выбрать тактику. Возможно, выгоднее изъять часть или все деньги с существующих вкладов даже с потерей процентов и положить на вклады в той же валюте, но под существенно более высокий процент.

От всей души рекомендую все снять и хранить в безопасном месте.

Скорее всего, через какое-то время Вам его просто не отдадут.

Как в 1998 году.

Ляля, не дают уже

Empty, если вклад в долларах и был открыт до 9 марта, то 10 тыс отдадут, не нагнетайте )

Irina, а остальное?

Ляля, что именно не отдали в 1998 году?

Конечно, нужно снять максимально возможные 10000$ на "черный" день, так сказать.

В банкоматах Тинькофф периодически пополняются запасы бакса.

И ни в коем случае не переводить в рубль, пока не нормализуется обстановка.

Алексей, вы снимали? Лично я не смог: если в банкомате есть валюта, то к нему будет огромная очередь, а через 15 минут валюта кончается; либо банкомат на карте работает, а по факту отключен.

Empty, утром приходите на самое открытие, постоите в очереди 10-15 минут и снимете 10к, не заканчивается валюта, сам так делал

Empty, Я сегодня утром снимала. банкомат Тинькофф Москва. Без очередей

Empty, снял около 3000 суммарно себе и супруге, в ночное время. Банкомат в Ленте на Дмитровке. Без очередей, стабильно 5К есть в банкомате.

Алексей, я наивный, в банкомате Тинькофф хотел снять непосильно нажитые 200 долларов. Выбрал их. Шершание. Открывается пасть: 200 рублей. Сердце упало в пятки. Ну думаю, банкомат чудит. Звоню в банк. Пока дозванивался. Проверяю счёт. Опа-на! 198,20 долларов. Пообщался с оператором. Оставил претензию об отмене операции. Ответ в течении недели с 9 марта. Так и не понял, а точнее да же не стал вникать, что я не правильно сделал.

Олег, выбрали снятие рублей с валютного счета.

Надо быть очень аккуратным. Помимо счета, с которого снимаются деньги, важно еще выбрать валюту, в которой их снимать. В тинькофф можно (по крайней мере раньше, до ввода всех ограничений), снять со счета в любой валюте так же любую валюту, которая есть в банкомате.

Йожег, вернули мне 0,07 доллара. Не понял почему такая сумма, если сняли 1,8 долларов Стало опять 200

Олег, как то не сходится арифметика 🙂

Йожег, да и фиг с ней. По их логике я купил 0,07 доллара и стало, как и было 200. Мне это важно, что у меня теперь опять 200

Йожег, вот, вот я что-то сделал не так. Пока жду ответ на претензию. Хотел бы отменить операцию ил снять 200 долларов))))

Олег, или снять по qr коду. В мобильном приложении Платежи -действия-снять наличные. Там переключаете сверху долларовый счёт и снятие в долларах ниже. Проверяете,что все везде написано правильно.

В банкомате нажимаете Снять и считывайте код. Там картинка на окошке наклеена, не промахнетесь

Олег, нужно было в приложении временно сменить валюту банковской карты с рубля на доллар. При снятии нажать на долларовый счёт. Ну и чтобы в банкомате были доллары. А после снятия карту снова сделать рублевой. По крайней мере в Альфе так.

Прежде всего я бы все таки снял доступную сумму в 10к долларов, а по оставшемуся рассудил так:

Пусть я имею сейчас тысячу долларов и не знаю как с ней поступить.

При выдаче рублей с валютного счета банк сейчас должен отдать рублями по курсу не ниже курса ЦБ на день выдачи. Курс ЦБ на 11.03 — 120.3785, значит сняв эту тысячу рублями я получу 120378.50

Положив их на три месяца под 21% (ставка с подпиской Тинькофф Про) с капитализацией я получу 6484.88 руб. процентов и в итоге сниму сумму 126863.38 руб.

Теперь что я получу если оставлю эту тысячу в валюте на три месяца под 8% с капитализацией: 20.30$ процентов и итого к концу срока 1020.30 долларов.

Делим сумму 126863.38 руб. на 1020.30 долларов чтобы получить равновесный курс доллара (курс, при котором в день выплаты вклада рублевый эквивалент вклада в долларах будет равен сумме, возвращенной с рублевого депозита) — получается 124.3393. Если курс доллара в день возврата вклада будет выше этого значения — то выгоднее оставлять вклад в долларах, если ниже — то в рублях вклад выгоднее.

Каким вы видите курс доллара через три месяца — так и поступайте. Свою оценку курса валюты я, с вашего позволения, оставлю при себе 🙂

Да, и риск возможной выдачи валютных вкладов по "административному" курсу, который будет ниже рыночного (или курса черного рынка, если цивилизованного рынка уже к тому времени не будет), я бы тоже серьезно рассмотрел.

Йожег, охота же было это всё считать )) я бы начала с конца: каким вы видите курс доллара через три месяца и какова будет возможность снять/купить валюту? оптимисты считают дальше, реалисты и пессимисты останавливаются после этих двух вопросов =)

Авторка, я привык все считать.

Йожег, я привыкла сначала прикинуть алгоритм, тогда не всё нужно считать.

Авторка, всегда нужно все считать

никаких "прикидок на глазок" — это все добром не кончится.

Имхо, если есть возможность снять — лучше снять и пусть лежат наличными. Не за горами запрет на снятие валюты, а конвертация в рубли будет по грабительскому курсу.

Копил в баксах и акциях, снял баксы, подумал, посмотрел на восстановление рубля, подумал, вернул баксы на счет, продал их, продал акции — они как раз восстановились после обвала, взял семейную ипотеку под 4,7% и закатал все деньги в бетон. Доволен собой, ни о чем не беспокоюсь, ни о чем не жалею.

промелькнула новость что штаты перестанут поставлять наличные доллары в россию. а у нас и без этого уже жесткий дефицит налички. Так что если еще не обналичили поторопитесь

Andy, в куда торопиться? Тинькофф валюту уже не выдаёт и не говорит когда)

Olli, про тинек не знаю но банки с кассами еще заказы на наличку принимают

Olli, так ЦБ же сказал — девятого сентября.

Йожег, ЦБ сказал, ЦБ до 9 сентября еще чего-нибудь скажет, поэтому ориентироваться на текущие заявления — это очень оптимистично. Они фондовый рынок всё никак открыть не могу, каждую неделю переносят, что уж говорить про доллары.

Йожег, и что?) Выполняют предписание цб с опережением)

Olli, с каким опережением?

Йожег, вы думаете что после 9ого сентября можно будет валюту снимать что ли?)

Olli, я вообще стараюсь сейчас не думать

Как только думать начинаю — сразу страшно становится 🙂

Яна, сюда? Ни снять, ни купить?

Елена, обратите внимание, что Банк России с 9 марта по 9 сентября 2022 года установил следующий порядок выдачи средств с валютных вкладов или счетов граждан.

Все средства клиентов на валютных счетах или вкладах сохранены и учтены в валюте вклада, клиент может снять до 10000 долларов США в наличной валюте, а остальные средства — в рублях по рыночному курсу на день выдачи.

Те вклады до 9 марта это доллары, все что после — рубли по "рыночному курсу" который определяется не по курсу Цб, а на основании данных о средневзвешенном курсе соответствующих валют, рассчитанном по сделкам, заключенным на организованных торгах в день, предшествующий дню выдачи.

В данной ситуации полагаю, что если вклад в долларах то имеет смысл посмотреть дату завершения и сумму процентов которые потеряете (проценты снять в валюте нельзя). И конечно снять $10000 в валюте.

Если вклад в евро то тут ситуация хуже тк он принудительно конвертируется в доллары и конечно чудесным образом при такой транзакции евро будет Вам стоить дешевле доллара! Тут можно по SWIFT перевести сумму до 10000 родственникам за рубеж где ее могут реально снять в валюте.

наверное, я был очень невнимательный, но не замечал в прошлые года при диверсификации совета иметь 10-20 тыс уе под матрацем. А пригодились бы сейчас, когда снять можно только 10, да и то, как я вижу, сделать это могут не только лишь все

может, все советы о финансовой грамотности пора начинать с базового правила – типа накопи тысяч 10-20 уе под подушкой, спи спокойно, а всё что сверх этого уже диверсифицируй на здоровье

Перевёл все доллары в рубли и положил их в банк на три месяца под 21 %. Дальше понаблюдаю.