Как списать остатки по 41 счету, если есть сумма без количества после обмена с УТ в 1С

Добрый день, в программе cо старого периода весят остатки по 41 счету суммовые, хотелось бы 41 счет привести в порядок. Как оформить списание этих остатков и должны ли они отразится как то в отчетности?

Ситуация, где-то из-за документа комплектации списано ниже себестоимости, а где-то и продано ниже себестоимости, как правильно оформлять такие операции при продаже ниже себестоимости,

Обсуждение (15)

Приведите, пожалуйста, конкретный пример со скринами из 1С.

Разниц на счете 41 не должно быть при тех ситуациях, что вы описываете. Это обычные стандартные операции, отражаются без какой-либо специфики в 1С. Главное вручную ничего в них не исправлять.

Списать надо через Операция, введенная вручную

Д 91.02 К 41 или

Смотря в какую сторону разница зависла по счету 41, иногда и минусовые бывают. Статья для К 91.01 должна быть обязательно с флажком НУ. По Д 91.02 на ваше усмотрение — можно не НУ т.к подтвердить эту сумму для налогового учета может быть проблематично. Для 41 счета в Операции заполнять все субконто. Для этого ОСВ по счету 41 надо сделать с максимальной аналитикой на вкладке Группировка в Показать настройки. И все копировать оттуда.

Отразится операция в Отчете о финансовых результатах — в расходах, или в доходах. Аналогично по НУ — смотря, как отразите, принимаемые или нет в НУ. В балансе уйдет лишнее сальдо из запасов.

Выглядит, как ошибка, которую надо было устранить в 2.0 и не переносить такие остатки в 3.0.

Сейчас спишите по алгоритму выше, статью не НУ предлагаю брать для Д 91.02.

Да, такое бывает у нас часто, что приходится учет восстанавливать. Понимаю Вас.

Если статья не НУ, то у ИФНС вопросов не будет — в прибыль не попадет.

На мой взгляд, лучше списать сразу, чтобы эти данные не мешали анализировать текущий учет.

И если вдруг будут движения по этим позициям, чтобы суммовая оценка не искажалась из-за этого «зависшего» сальдо.

Марина, очень признательна вам за доверие и теплые слова. Взаимно, благополучия и удачи во всем!

—

Что касается ошибок, то по 2.0 их уже не ищите, не тратьте свое драгоценное время. Там были свои алгоритмы. Сосредоточимся на 3.0, чтобы все было хорошо и корректно.

По УТ можно задавать вопросы в ЛК — когда задаете вопрос, выбираете раздел «Вопросы по 1С Управление торговлей».

Будем на связи!

Что-то не так заполняю, почему краснота пошла, аналитики нет для выбора.

ОСВ по счету 41. Показать настройки, на вкладке Группировка все флаги — Номенклатура, Партии, Склады.

В проводке

Д 91.02

К 41.01 здесь заполнить Номенклатуру, Партию, Склад, как в ОСВ.

И приложите скрин Операции, пожалуйста.

Приложение

Статья, где в начале написано (Не используется) скорее всего именно — «не используется». Ее брать нельзя, и раз НУ заполняется, то в ней видно и флаг НУ установлен.

Перейдите в справочник статей «Прочие доходы и расходы» и найдите там статью, у которой не стоит флаг НУ.

Скрин прилагаю с примером.

Здесь потом посмотрите, пожалуйста, как свой справочник организовать лучше

Справочник Прочие доходы и расходы

.

По Д 91.02 не надо заполнять 3-е субконто, оно в данном случае роли не играет.

По К 41 когда в Склад переходите Показать все, то в списке один Основной склад?

Списание затрат со счета 20. Какой способ выбрать бухгалтеру?

Счет 20 в учете один из основных. На нем удобно отражать производственные затраты. В дальнейшем затраты списываются по кредиту счета, он закрывается. Есть несколько вариантов, как это сделать.

Важный счет 20

Счет, о котором мы говорим, в бухгалтерском учете используется разнообразно. На нем фиксируют затраты по выпущенной продукции, строительным работам, услугам. Это активный счет, по дебету собирающий затраты, а по кредиту отражающий списание себестоимости полученной продукции. Счет 20 может иметь сальдо дебетовое при наличии незавершенного производства.

По кредиту может отражаться не только списание себестоимости продукции, но и некоторые другие операции. Пример: полученные изделия фирма использует для собственных нужд — Дт 10 Кт 20. По завершении отчетного периода обычно «незавершёнку» инвентаризируют, сверяя фактическое наличие в подразделениях с бухгалтерскими данными.

Отражаются на данном счете затраты: все материальные, зарплатные суммы, амортизационные отчисления по оборудованию в производстве и др.

К счету могут открываться субсчета по подразделениям, например, в сельском хозяйстве это «Растениеводство», «Животноводство», «Промышленные производства», «Прочие основные производства и виды деятельности». Аналитику ведут по видам затрат и продукции (работ, услуг). Может вестись учет по бригадам, цехам, участкам, группам номенклатуры либо использоваться иные группировки, необходимые для получения объективных данных.

Напоминаем! Согласно новому ФСБУ 5/2019 запрещено включать управленческие расходы и расходы на хранение в фактическую себестоимость запасов (за исключением случаев, когда те непосредственно связаны с производством). Затраты со счета 26 на счет 20 переносить нельзя. Они списываются на счет 90.

При закрытии счета 20 используется один из трех методов: по фактической себестоимости, по плановым (нормативным) затратам или прямой реализации продукции. Проводки формируются с участием счетов 40, 43 и 90 бухгалтерского учета. Способ списания издержек по счету 20 устанавливается учетной политикой фирмы.

По фактической себестоимости

Списание по фактически накопленным затратам делается проводкой Дт 43 Кт 20. Учет по фактической себестоимости означает, что реально исчисленная сумма себестоимости списывается со счета затрат на счет учета готовых изделий, продукции. Простота способа очевидна, однако практикующий бухгалтер сразу видит и его недостатки: фактическая себестоимость может быть выявлена не ранее конца отчетного периода, поэтому используется он ограниченно. Мелкотоварное производство, небольшие партии продукции – область применения данного метода.

При постоянной отгрузке метод фактической себестоимости не применяется.

По плановой себестоимости

Списание с использованием плановых значений себестоимости, иначе говоря, нормативных затрат, может проводиться через счет 43, как и в предыдущем случае, или с использованием дополнительно счета 40. Величина производства здесь играет меньшую роль, чем его особенности: многие относящиеся к средним и крупным фирмы счет 40 в проводках игнорируют. Рассмотрим, в чем разница.

Без использования счета 40, прямым методом, делают такие записи: Дт 43 Кт 20 – оприходование поступившей из производства готовой продукции по плановой себестоимости по складским документам на приход. Далее при отгрузке: Дт 90/2 Кт 43 – списана проданная готовая продукция по плановой себестоимости (отражают ту же сумму в той же оценке). По окончании отчетного периода фактическая стоимость готовых изделий уже известна и возникает разница сумм. Делаются уточняющие проводки.

- Дт 43 Кт 20, если факт превышает плановые значения (увеличение). Эта ситуация возникает чаще всего;

- Дт 43 Кт 20 — сторнировочная запись, если запланировали больше, чем сумма по факту (уменьшение).

С использованием счета 40 промежуточным методом также выявляются отклонения между фактической и плановой себестоимостью готовой продукции. Счет 40 показывает разницу: по кредиту плановую себестоимость, а по дебету – фактическую («экранный счет»).

Схема проводок здесь будет такой:

- Дт 43 Кт 40 – отражение нормативной (плановой) себестоимости, оприходование готовой продукции;

- Дт 40 Кт 20 – фактически образовавшаяся себестоимость выпущенной продукции.

Реализованная продукция отражается, как показано выше. Образовавшийся остаток по счету 40 затем корректируют проводками:

- Дт 90/2 Кт 40, если факт больше планового значения;

- Дт 90/2 Кт 40 «красным», если плановое значение больше фактического.

Счет 90 и списание услуг

Фирма, реализующая работы или услуги, может использовать способ прямой реализации. Услуга признается в день ее фактического оказания. Фактически продукция (работы, услуги) реализуется покупателям сразу, минуя склад, как только заказчик подписал акт.

Затраты по оказанным услугам также суммируются на счете 20 и сразу списываются на себестоимость продаж. Никаких проводок по другим названным счетам бухгалтер не делает. Дт 90/2 Кт 20 – оказанные услуги по фактической себестоимости списаны на себестоимость продаж.

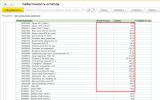

Списание себестоимости по товарам без количества корректировкой записей регистров

Из-за известных проблем в УНФ с себестоимостью в регистре "запасы и затраты" может накопиться много товаров с несписанной себестоимостью и нулевым количеством. В обработке устанавливаем дату, при изменении даты или по нажатию кнопки "заполнить" будут выведены остатки по регистру с суммой не равной нулю и пустым количеством. Это те, некорректные остатки, которые возникли из-за различных причин, например, разрыв по аналитике "заказ", просто не списанная себестоимость, которую не исправляет закрытие месяца (из-за непоследовательно проведенных/измененных документов). Полученные данные по товарам без количества можно посмотреть, отредактировать — удалить из списка лишнее. Затем по нажатию на кнопку "Списать себестоимость корректировкой регистров" будет создан и записан документ корректировки записей регистров, который совершит расход по регистру "Запасы и затраты" — только по этому регистру. В нижней части обработки список с документами корректировки записей.

Обработку можно добавить в "Дополнительные отчёты и обработки" или открыть в 1с как файл.

Ошибочные ситуации, которые тут описаны можно увидеть в типовом отчёте в УНФ "Запасы" Вариант отчёта "Себестоимость остатков".

В текущем периоде почти 95% случаев можно убрать последовательным перепроведением, но если вы имеете накопленную историю, то можно воспользоваться этой обработкой.

Как избежать ошибок в себестоимости в 1С:УНФ

Себестоимость является одним из критериев оценки эффективности деятельности организации. Иногда в процессе работы в 1С могут быть неверно введены данные, которые повлияют на себестоимость товаров.

Публикация обновлена: 23.12.2021

Поэтому важно периодически следить за расчетом себестоимости и сразу исправлять ошибки.

Зачем следить за себестоимостью

Ошибки в расчете себестоимости — ошибки в расчетах зависимых от неё показателей.

Себестоимость в первую очередь влияет на размер валовой прибыли организации и уровень рентабельности. А искаженные данные приводят к ошибочным управленческим решениям.

Как искать неверные данные

Проверять правильность расчета себестоимости в 1С можно с помощью отчетов. В данном случаем нам поможет отчет Запасы, настроенный в разрезе нескольких аналитик. Подробнее об аналитиках и их добавлении в нашей статье.

Какие могут быть ошибки

Правильно настроенные отчеты помогут найти следующие ошибки:

отсутствие количества при положительной сумме

отсутствие суммы при положительном количестве

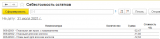

Настройка отчета Запасы

Настроить один отчет Запасы так, чтобы одновременно найти все виды ошибок — не получится. Следовательно, для каждого вида ошибок нужны свои настройки, а именно — условия отбора. В итоге должно получиться 4 варианта отчета. Как это сделать:

1. Открыть отчет Запасы (Закупки — Отчеты — Запасы). Открыть СКД

2. Перейти на вкладку Отбор и выбрать нужные условия отбора

Отбор для 1 отчета — отрицательное количество

В результате будут выведены позиции, в которых есть ошибки:

.png)

- Отбор для 2 отчета — сумма без количества

В результате будут выведены позиции, в которых есть ошибки:

- Отбор для 3 отчета — количество без суммы

В результате будут выведены позиции, в которых есть ошибки:

- Отбор для 4 отчета — отрицательная сумма

В результате будут выведены позиции, в которых есть ошибки:

3. Сохранить новый отчет для дальнейшего поиска неправильных данных.

Что делать дальше?

Если отчеты по анализу себестоимости показали наличие ошибочных данных, необходимо выяснить причины их появления и исправить ошибки. Возможные причины неправильных данных:

отключена функция “Контроль остатков при проведении”

Расход запаса был оформлен по дате или времени раньше, чем его приход

Приход товара отсутствует

Приход товара был на один склад, а расход с другого

Неправильно выбрана номенклатура, характеристика или партия номенклатуры (дубли номенклатуры)

Для исправления ошибок можно выполнить следующие действия:

выполнить Закрытие месяца

перепровести документы в нужной последовательности

исправить неверные даты, склады, номенклатуру

позвать специалиста по УНФ =)

Профилактика ошибок в расчете себестоимости

Формировать отчеты для поиска неправильных данных целесообразно хотя бы 1 раз в месяц, т.к. себестоимость рассчитывается программой на месяц (с помощью операции Закрытия месяца). Если после закрытия месяца в настроенных отчетах пусто, то себестоимость рассчиталась верно.

- обучим работе

- настроим программы

- допишем новые функции

- будем регулярно обновлять программы

и консультировать по вопросам учета

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

—>

Автор статьи

Посмотрите другие полезные материалы по теме 1С:УНФ

Отзывы

- Prev

- Next

Хочу поблагодарить компанию Простые решения за плодотворное сотрудничество и рассказать нашу историю, как мы пришли к программному продукту 1С:УНФ. Надеюсь, мой отзыв будет полезен для тех, кто еще думает о приобретении данного программного продукта.

Основными видами деятельности нашей организации являются продажа дорожной техники, ее гарантийное и постгарантийное обслуживание.

На текущий момент штат компании составляет до 20 человек, обороты свыше 200 млн. руб. По мере роста клиентской базы перед нашей организацией встал вопрос подбора недорогой и качественной CRM системы с минимальными затратами на ее внедрение.

Выбор пал на продукт фирмы 1С «Управление нашей фирмой» по ряду причин:

- возможность бесплатного тестирования на тот момент в течение 3х месяцев;

- невысокая цена 1 рабочего места с возможностью приобретения дополнительных рабочих мест по мере необходимости;

- наличие возможности подстроить программный продукт под свои потребности, большое количество специалистов, готовых его обслуживать по мере необходимости;

- широкий функционал программного продукта, возможность интеграции с 1С:Бухгалтерия.

На период тестирования программного продукта нашим куратором был назначен партнер фирмы 1С компания Простые решения, которая показала себя с положительной стороны. Более квалифицированных специалистов по программному продукту 1С:УНФ мне встречать в дальнейшем не приходилось, особенно хочется отметить работу специалиста Сергея Мордвина.

После успешного тестирования и приобретения 1С:УНФ, наша организация начала его эксплуатацию с ограниченного функционала ведения клиентской базы, а также оформления на выполнение сервисных работ. Продукт полностью отвечал нашим требованиям.

Спустя год после активной эксплуатации программного продукта, когда товарные остатки стали значительными и вести 2 отдельные учетные системы (управленческую и бухгалтерскую) далее было нерационально, мы обратились вновь в компанию Простые решения с задачей настроить синхронизацию 3х давно действующих баз: две базы 1С:Бухгалтерия с одной базой 1С:УНФ.

Требовался немалый профессионализм, сроки были очень сжатые. Договорились о сроках, наметили план работ, выбрали подходящий нам очень выгодный тарифный план обслуживания. Все работы проводились удаленно, оперативно и качественно. Не обошлось, конечно, без непредвиденных сложностей, которые были профессионально и быстро преодолены со стороны специалистов компании Простые решения. На каждом этапе работ мы получали необходимые консультации: как отразить нетипичные операции, оптимально наладить работу, как самостоятельно смотреть и исправлять возможные ошибки. В результате в общей сложности за месяц совместными усилиями мы добились поставленной задачи. 3 базы работают в унисон, настроен автоматический обмен. На данный момент все операции отражаются в 1С:УНФ, которые по настроенному сценарию переносятся в 1С:Бухгалтерия с максимально заполненной информацией для их отражения в бухгалтерском учете.

В итоге наша компания добилась видимой оптимизации трудовых ресурсов и оперативности отражения данных: менеджеры продаж ведут клиентскую базу, оформляют заявки на продажи, сервисный отдел отвечает за оформление , бухгалтер отвечает за финансовую составляющую. Как результат, у руководителя оперативные и актуальные данные в доступной и понятной форме в виде отчетов на рабочем столе компьютера о деловой активности фирмы, объемах продаж, товарных и финансовых запасах, взаиморасчетах и прочих показателях.

На очереди в нашей организации внедрение блока финансового планирования, не так давно значительно доработанного фирмой 1С для программного продукта «Управление нашей фирмой.

С компанией Простые решения наша организация заключила договор поддержки и обслуживания на год. Очень благодарны команде профессионалов Простые решения и всем рекомендуем обращаться только к профессионалам. Берегите свои время, нервы и деньги!

С уважением, Козачок Инна Владимировна,

Гл. бухгалтер .