Как в книгу доходов и расходов попадают расходы

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров — порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в «двойке» всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 — это колонка «Доходы всего»

- графа 5 — это «Принимаемые доходы»

- графа 6 — это колонка «Расходы всего»

- графа 7 — это «Принимаемые расходы»

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на «упрощёнке»:

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы — это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок «доходы всего» и «доходы принимаемые», «расходы всего» и «расходы принимаемые» выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод.

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно — аванс это или оплата. Деньги пришли — доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов — нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг — нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи — нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда — нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты — помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в «Доходы всего» (графа 4) и «Доходы учитываемые» (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО «Волшебная Лань»:

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Тут же переходим на вторую закладку «Книга учета доходов и расходов». Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя «Свергуненко М. Ф.» на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 — всё верно, ведь это аванс:

Тут же переходим на закладку «Книгу учета доходов и расходов» и видим, что наша сумма целиком попала в графы 4 и 5:

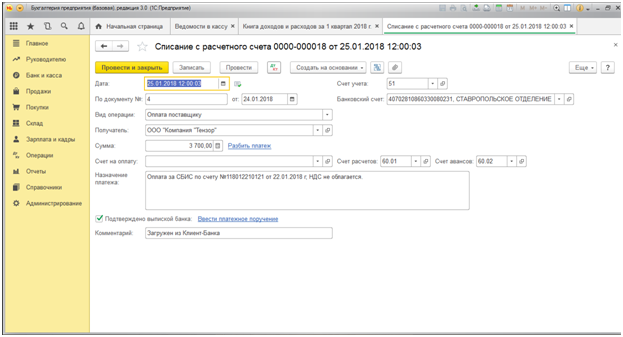

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика «Аэрофлот» на сумма 2500:

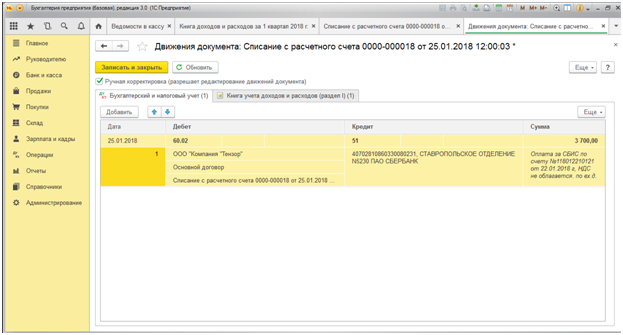

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 — всё верно:

Закладки «Книга учёта доходов и расходов» мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

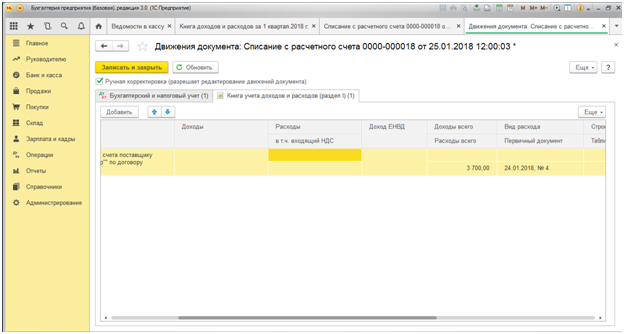

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 — всё верно, ведь это аванс:

Тут же перейдём на закладку «Книгу учета доходов и расходов» и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка «Книга учета доходов и расходов». Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку «Книга учета доходов и расходов» и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку «Книга учета доходов и расходов» и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов — тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка «Книга учёта доходов и расходов» отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку «Книга учета доходов и расходов» и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике — ссылка на инструкцию.

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо — всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) — это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Расходы не попадают в КУДиР в 1С: что делать

Почему расходы на приобретение товаров, материлов или услуг могут не попадать в книгу учета доходов и расходов при УСН (доходы минус расходы)? Разбираемся с Ольгой Славниной, ведущим специалистом линии консультаций.

Настройка учетной политики по УСН (нажмите, чтобы увеличить)

Если кратко, то при УСН применяется кассовый метод, то есть для признания попадания в расходы УСН оплаченных услуг нужна оплата и поступление услуги — соблюдение одновременно 2-х условий. Для признания в расходах УСН купленных материалов также должно быть соблюдено как минимум 2 условия: оплата и поступление материалов. Для товаров уже как минимум 3 условия: оплата, поступление товаров и их продажа.

Если все нужные документы отражены в учете, но в расходы УСН они не попадают, нужно проверить отчет «Анализ субконто», нет ли незачета авансов. Например, менеджер создал 2 договора по ошибке: на один договор оплатил, на другой договор разнес поступление.

Настройки отчета «Анализ субконто» (нажмите, чтобы увеличить)

Вот готовый результат выполнения отчета — в нем виден незачет авансов по причине размноженных договоров. Иногда бывает договор один, но не выполнено последовательное перепроведение документов.

Готовый отчет «Анализ субконто» (нажмите, чтобы увеличить)

Очевидно, что в данном конкретном случае нужно выбрать правильный договор в документах нужного периода, а потом последовательно перепровести их — добиться «красивого» зачета в отчете «Анализ субконто». Вот как должен выглядеть отчет «Анализ субконто» при правильном зачете авансов:

Корректный зачет аванса в «Анализе субконто» (нажмите, чтобы увеличить)

Важно! В отчете «Анализ субконто» могут быть видны и незачеты авансов с прошлых лет — их рекомендуется привести в порядок документами «Корректировка долга началом периода», но нужно убрать в движениях документа попадания в КУДиР и Расходы УСН текущего года, т.к. это ошибки учета прошлых лет. Если есть подобная проблема, рекомендуем обратиться на Линию консультаций.

После приведения в порядок взаиморасчетов можно проверить отчет «Анализ состояния УСН» и убедиться, что нужные расходы попали в Расходы УСН, и соответственно, в КУДиР. Вот общий вид отчета «Анализ состояния УСН»:

Анализ УСН (нажмите, чтобы увеличить)

Расшифровка признания в расходах материалов: в учете отражены оплата+покупка; товаров: в учете отражены оплата+покупка+продажа.

Расшифровка признанных расходов на товары и материалы (нажмите, чтобы увеличить)

Расшифровка признания в расходах оплаченных услуг:

Расшифровка признанных расходов на услуги (нажмите, чтобы увеличить)

Мы рассмотрели одну из причин, почему расходы могут не попадать в КУДиР, но есть и другие — их мы рассмотрим в других статьях. Подпишитесь на рассылку, чтоб ничего не пропустить.

Как вести КУДиР и для кого этот документ обязателен

КУДиР — Книга учета доходов и расходов, обязательная для ООО на УСН и всех ИП. Рассказываем, какие данные надо вносить и как заверять сам документ.

Книга учета отражает все операции, на основании которых считают налоговую базу и платят налоги. Если налог платят с дохода, то расход можно не отражать в документе. Если в расчете налогооблагаемой базы учитывают как доход, так и расход, то в книге отражают все операции.

Кто обязан вести КУДиР

Обязанность по ведению КУДиРа прописана в статье 346.24 НК РФ. Этот журнал обязателен для:

- ИП и ООО на УСН;

- ИП наОСНО, ЕСХН и патенте.

Обратите внимание: индивидуальные предприниматели на любой системе налогообложения обязаны вести этот документ. Даже ИП на патенте, которые освобождены от подачи декларации, имеют эту обязанность.

Для каждого юридического лица необходимо вести соответствующую Книгу учета. То есть, если у вас сразу и ИП, и ООО, то вам потребуются две КУДиР.

Если бизнесмен использует две системы налогообложения, например, упрощенную и патентную, то нужны две отдельные Книги учета доходов и расходов. Однако ИП с несколькими патентами может как ограничиться одной КУДиР, так и оформить свою для каждого вида деятельности.

Если у предпринимателя есть ООО, а также ИП с двумя системами налогообложения, то необходимо завести три Книги учета доходов и расходов: по одной для каждой системы налогообложения у ИП и одну для ООО.

Зачем нужно вести КУДиР

Есть несколько причин, для чего вести Книгу учета расходов и доходов.

- Помогает считать налогооблагаемую базу, ведь ИП освобождены от бухгалтерского учета.

- Помогает без ошибок сдавать декларацию и правильно платить налоги.

- Показывает ваши доходы, расходы и расчеты при налоговых проверках.

- Показывает расходование целевого финансирования, например, государственных субсидий.

- Показывает доход банку при необходимости кредитования.

Получение банковского кредита на развитие бизнеса требует большего количества документов, чем при оформлении займа физлицами. Перечень документов зависит от цели кредитования, суммы займа и его срока. Но разнообразные банковские программы позволяют найти максимально подходящий под запрос кредит.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Налоговая может запросить КУДиР при камеральных и выездных проверках, если:

- движение средств по вашему расчетному счету не будет соответствовать информации в декларации;

- расходы целевого финансирования потребуют подтверждения;

- уровень доходов по льготной системе налогообложения приблизится к верхнему лимиту и потребуется подтвердить право на льготу;

- первичные документы потребуют сверки;

- налог поступает систематически минимальный;

- налогоплательщик оформляет налоговые каникулы;

- проверка декларации не прошла гладко, и у инспекторов есть вопросы.

Как вести КУДиР

КУДиР для ООО и ИП на любой системе налогообложения ведут по единой форме, установленной Минфином. Последние изменения в форму вносили в 2016 году, когда Москва ввела торговый сбор для торговых объектов, и для его отражения в документ был добавлен новый раздел.

Правила ведения книги для всех одинаковы.

- Каждый налоговый период должен иметь свой отчетный документ, то есть каждый январь заводят новую книгу и ведут до 31 декабря. Если бизнес начал работать в течение года, то книгу заводят с момента старта и ведут до конца года. Со следующего года начинается новый учет в новой книге.

- Книгу можно заполнять в электронном виде или бумажном. От того, как вы будете вести свою книгу, зависит ее оформление.

- Бумажную версию книги распечатывают в начале года, все страницы сшивают, нумеруют, заполняют титульный лист . На последней странице указывают их общее количество , ставят подпись и печать, если она есть. Затем в течение года эту книгу ведут от руки.

- Электронную книгу весь год ведут в электронном виде. В конце года ее распечатывают, сшивают, нумеруют страницы, заверяют подписью и печатью и указывают на обороте количество страниц в документе.

- Книгу ведут в единственном экземпляре.

- Бизнес, имеющий обособленные подразделения, ведет одну общую книгу.

- Записи в книге делают в хронологическом порядке.

- Доход и расход заносят нарастающим итогом.

- Документ заполняют кассовым методом: учитывают реальный доход и расход.

- Фиксируют не только рубли, но и копейки.

- Все суммы записывают на основании первичных документов: актов, чеков, накладных, платежек.

- Бизнес, который год ничего не делал, все равно должен вести книгу, просто в нужных графах надо поставить нули.

- Ошибки в бумажном экземпляре книги исправляют от руки, исправления заверяют .

- КУДиР по прошествии налогового периода заверяют в ФНС. Это требование не действует в отношении ИП на УСН и патенте. А вот налогоплательщики по системе ЕСХН и ОСНО по-прежнему должны это делать.

У книги пять разделов, их все надо распечатывать, а вот заполнять нужно лишь те, что соответствуют вашей системе налогообложения:

Раздел

Содержание

Доходы и расходы

Расходы на основные средства и нематериальные активы

Прошлые убытки, которые можно использовать для уменьшения налога

Расходы, на которые уменьшен налог

Расчет торгового взноса, на который уменьшается налог: раздел заполняют все, а не только плательщики сбора. Если сбора у вас нет, поставьте прочерк

Как показывать доходы

В Книге учета отражают весь доход:

- средства, зачисленные на расчетный счет;

- наличные, поступившие в кассу;

- имущество, материалы и т. д., поступившие в компанию.

Доход, который необходимо учитывать перечислен, в статье 250 НК РФ.

При учете дохода считают и аванс. Возврат аванса покупателю также фиксируют , но со знаком минус. Его отражают в доходах, а не в расходах, так как закон такой расход не предусматривает.

Есть доходы, которые плательщики по упрощенке не учитывают . Эти доходы указаны в статьях 224, 251, 284 НК РФ.

Например, доходом не являются деньги, полученные на возмещение расходов бизнесменов по уплате детских пособий и больничных своим сотрудникам.

У ИП таких неучитываемых доходов больше. Например, они не указывают в КУДиРе свою зарплату, если работают по трудовому договору, или деньги от продажи личного автомобиля или квартиры, которые не использовались в бизнесе. Эти поступления в книгу учета не записывают .

Учитывается доход в любой валюте. Но отражают его в рублях по курсу на день поступления.

Доходы, как было отмечено, бывают нематериальные. Это может быть имущество или материалы. Учет таких поступлений обязателен. Доход указывают согласно рыночной стоимости поступившего объекта, определять которую надо в соответствии со статьей 40 НК РФ.

К доходу также относятся субсидии. Следовательно, эти денежные поступления также фиксируют в учетном документе. Важно отразить сумму субсидий не только в доходе, но и в расходе. Если ИП на УСН «Доходы», который обычно не ведет графу расходов, получил субсидию, то у него автоматически появляется обязанность отразить траты этих денег в графе расходов.

Как отражать расходы

Все расходы, на которые можно уменьшить налогооблагаемую базу, отражают в учете. Это расходы на:

- основные средства (ОС);

- материалы для производства;

- товары для перепродажи;

- зарплаты сотрудникам и т. д.

Универсального правила для всех по отражению расходов нет.

Траты на материалы, производственное сырье признают на дату их использования, а не приобретения. В жизни же часто списание происходит одновременно с поступлением.

Суммы, ушедшие на оплату, фиксируют подобным образом уже после оказания услуги.

Расходы на товары для перепродажи учитывают , но уже после отгрузки покупателю.

Траты бизнеса на покупку ОС также списывают , но равными частями каждый квартал.

Также отражают входной НДС, зарплату сотрудников, удержанный НДФЛ и аванс.

Чек-лист по ведению КУДиР

Вести КУДиР несложно. Но делать это надо в течение года систематически, а не откладывать на последний момент, когда налоговая выставит требование. Чтобы упростить задачу, мы составили чек-лист по ведению данного документа, который поможет вам ничего не забыть.

- В начале года начните новый КУДиР: или подготовьте бумажный вариант по всем требованиям, которые мы описывали, или заведите новый электронный бланк.

- Систематически в хронологическом порядке заносите в документ все доходы и расходы, не забывайте указывать первичные документы.

- Сразу исправляйте ошибки. В электронном формате это легко, в бумажном не забывайте заверять исправления.

- В конце года завершите записи. Подведите все итоги.

- Распечатайте и правильно оформите книгу, если записи велись электронно.

- ИП на ОСНО или ЕСХН следует заверить книгу в налоговой.

- Храните документ 5 лет.

Штрафы

За отсутствие КУДиР штрафуют. Размер штрафов следующий:

- в книге были ошибки, в результате которых уплачен меньший налог, — от 40 тысяч рублей до 20% от суммы недоплаченного налога;

- в книге были ошибки, но это не повлияло на правильность расчета налога, — от 10 тысяч до 30 тысяч рублей.

- книга не была предоставлена по требованию налоговой — 200 рублей для ИП и 10 тысяч рублей для ООО.

Не пренебрегайте ведением Книги учета доходов и расходов. Вести этот реестр несложно, кроме того, клиенты Совкомбанка всегда могут подключить сервис Онлайн-бухгалтерии.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Настройка и заполнение КУДиР в 1С 8.3

Статья 346.24 НК РФ обязывает фирмы и ИП, выбравших УСН, вести учет по налогам через Книгу учета доходов и расходов (далее – КУДиР, Книга). Нарушение указанного требования грозит компании штрафом в размере до 10 тысяч рублей за налоговый период. Если нарушение затрагивает более одного такого периода, штраф составит до 30 тысяч рублей (статья 120). Матрица КУДиР, а также правила ее заполнения утверждены приказом ФНС России от 22.10.2012 года №135н. Если говорить о программе 1С:Бухгалтерия, то она позволяет реализовать функционал по формированию Книги в абсолютном соответствии с законом.

Как настроить КУДиР в 1С 8.3

Процесс автоматизации бухгалтерского учета на базе 1С в части настройки составления Книги нужно начинать с проверки настроек налогов и отчетов в главном меню.

Проверка настроек налогов и отчетов в главном меню

Проверка настроек налогов и отчетов в главном меню

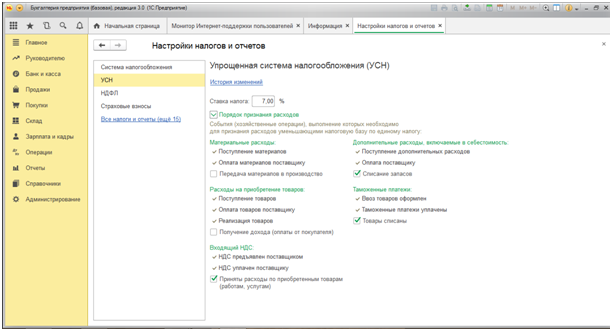

Далее переходим в раздел «УСН»-«Порядок признания доходов и расходов».

Порядок признания доходов и расходов

Порядок признания доходов и расходов

Если вы обнаружили, что какие-либо расходы или доходы не отражаются в КУДиР, проблему нужно искать именно в этом разделе.

Проверить настройки налогов и отчетов можно также иным способом, пройдя через меню «Главное», затем «Учетная политика».

Учетная политика

Учетная политика

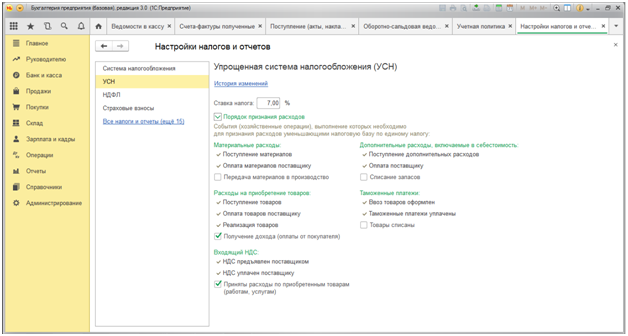

Далее нажать ссылку «Настройка налогов и отчетов».

Настройка налогов и отчетов

Настройка налогов и отчетов

Мы попадаем в меню «Настройки налогов и отчетов».

Меню Настройки налогов и отчетов

Меню Настройки налогов и отчетов

Здесь необходимо обратить внимание, что имеется ряд настроек, которые невозможно редактировать в силу требований действующего законодательства. Вместе с тем имеется возможность внесения некоторых правок в установленную политику, в частности – в «Передачу материалов в производство» в разделе «Материальные расходы». Также можно проставить галочку в получении дохода (оплаты от покупателя) в разделе «Расходы на приобретение товара». В разделе «Входящий НДС» имеется возможность принятия расходов по приобретенным товарам, работам, услугам. По усмотрению налогоплательщика устанавливается включение в формирование КУДиР расходов на списания товаров (раздел «Таможенные платежи») или запасов (раздел «Дополнительные расходы, включаемые в себестоимость»).

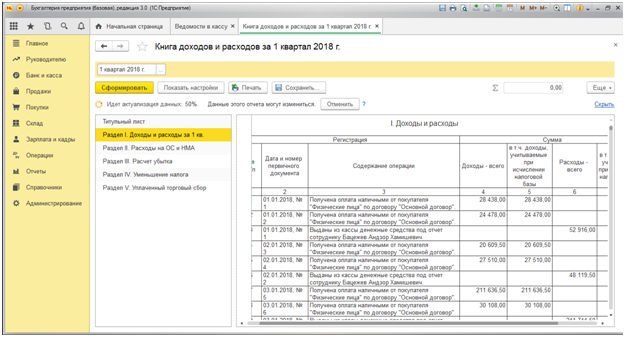

Как заполнить КУДиР в 1С

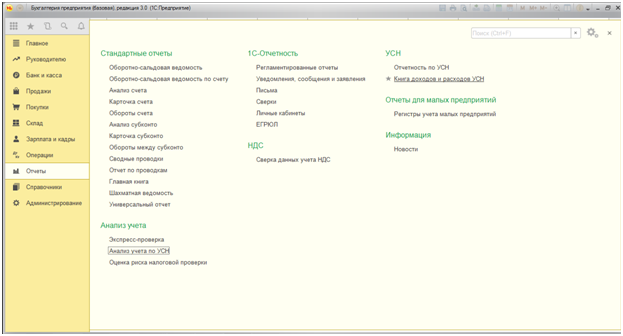

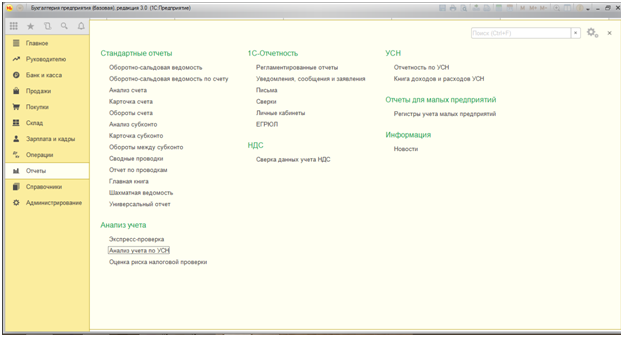

Как и большинство отчетов в 1С, КУДиР формируется автоматически по результатам отчетных или налоговых периодов. После проведения регламентных операций по закрытию месяца бухгалтеру надо зайти в «Отчеты», в раздел «УСН»-«Книга доходов и расходов УСН».

Книга доходов и расходов УСН

Книга доходов и расходов УСН

Далее непосредственно в саму «Книга…» организации.

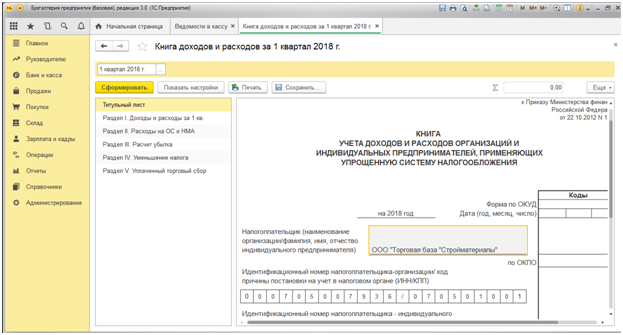

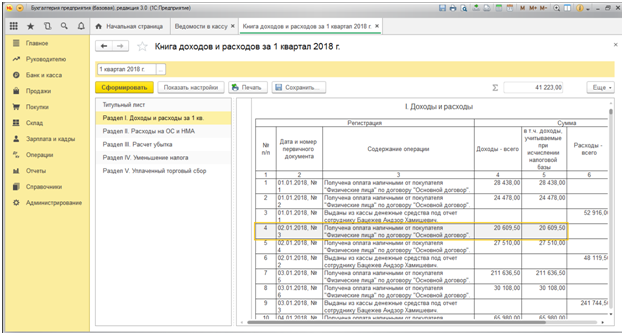

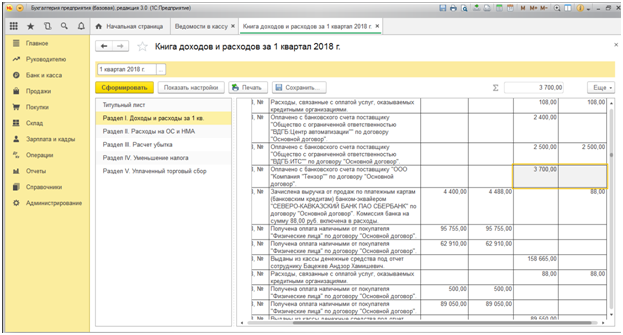

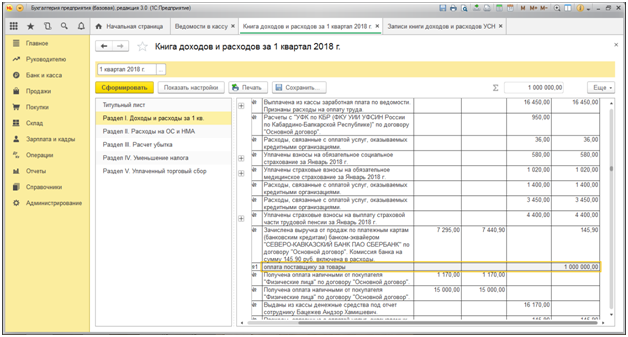

Имеется возможность выбора нужного налогового периода (это квартал, полгода, 9 месяцев и год). Нажав кнопку «Сформировать» на экран выводится печатная форма Книги.

Печатная форма Книги

Печатная форма Книги

С левой стороны указан перечень разделов:

- Раздел I. «Доходы и расходы» в табличной форме в хронологическом порядке выведены все хозоперации за период с указанием сумм.

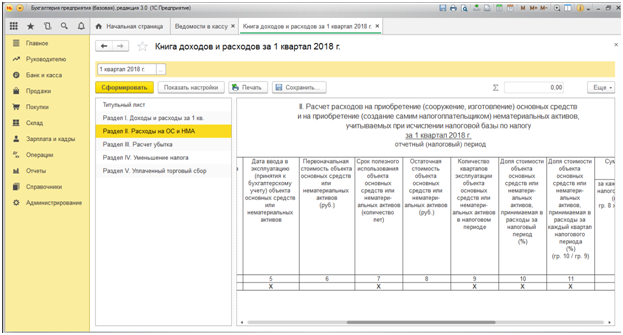

- Раздел II. «Расходы на ОС и НМА» отражаются сведения о расходах на ОС и НМА за период. Для организаций, выбравших УСН, – доходы за минусом расходов.

- Раздел III. «Расчет убытка» наполняется в случае наличия убытков, уменьшающих налогооблагаемую базу компании за ряд лет.

- Раздел IV. «Уменьшение налога» здесь показаны суммы, которые (пункт 3.1 статьи 346.21 НК) уменьшают сумму рассчитанного налога, например, на страховые взносы в ПФР или иные взносы.

- Раздел V «Торговый сбор» отражаются суммы торгового сбора, уменьшающего сумму причитающегося к уплате налога.

При нажатии каждой строки раздела, справа открывается соответствующее окно сформированного отчета.

Окно сформированного отчета

Окно сформированного отчета

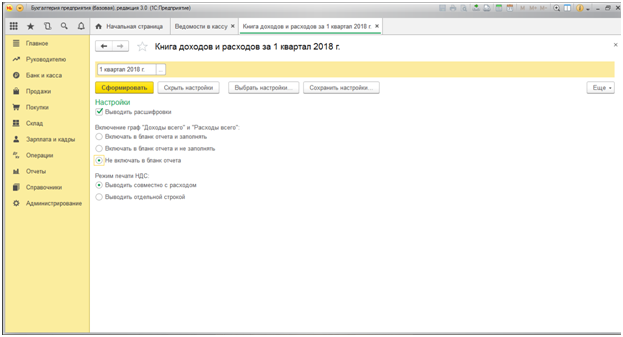

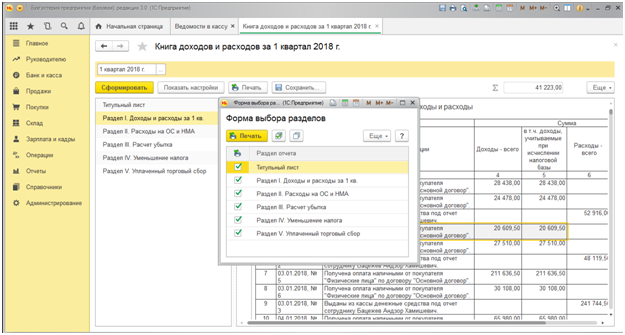

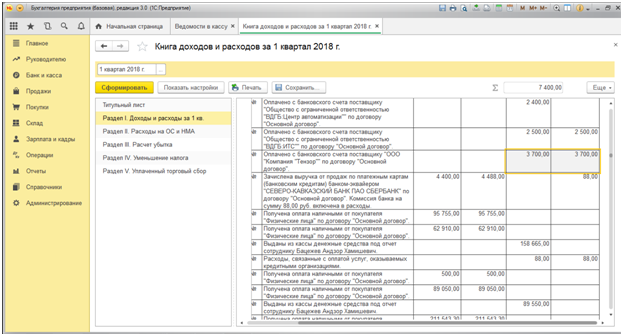

При нажатии кнопки «Показать настройки» открывается настройки формы КУДиР.

Показать настройки

Показать настройки

Имеется возможность вывода расшифровок, включения граф «Доходы всего», «Расходы всего» и «Режима печати НДС». При установлении галочки в строке «Включать в бланк отчета и заполнить» и при последующем формировании КУДиР на экран выводятся колонки всех доходов и расходов, в том числе – учитываемые при расчете налоговой базы. Данная функция позволяет осуществить визуальный контроль показателей, не попавших в налоговый учет.

Контроль показателей, не попавших в налоговый учет

Контроль показателей, не попавших в налоговый учет

Двойной щелчок по строке показателя позволяет вывести на экран первичный документ, послуживший основанием для включения в КУДиР.

Первичный документ, послуживший основанием для включения в КУДиР

Первичный документ, послуживший основанием для включения в КУДиР

Сформированную форму КУДиР можно напечатать в разрезе интересующих разделов.

Печатная форма КУДиР

Печатная форма КУДиР

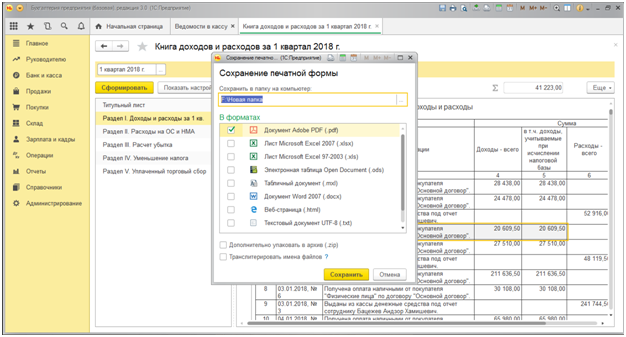

Также КУДиР в 1С Бухгалтерия 8.3 можно сохранить в любом из представленных ниже формате файлов.

Сохранить КУДиР в файл

Сохранить КУДиР в файл

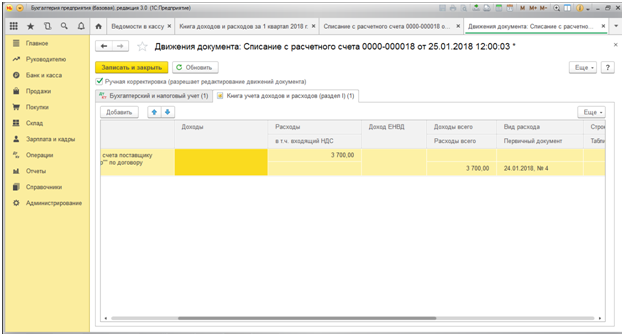

Ручное внесение изменений в КУДиР

Например, при визуальном контроле КУДиР обнаружено, что по каким-то причинам расход, признаваемый в налоговом учете, не попал в графу «В том числе расходы учитываемые при исчислении налоговой базы».

В том числе расходы учитываемые при исчислении налоговой базы

В том числе расходы учитываемые при исчислении налоговой базы

Двойным нажатием по данной строке открываем первичный документ.

Первичный документ

Первичный документ

Наводим курсор на четвертую кнопочку в панели, всплывает примечание «Показать проводки и другие движения документа», при нажатии на которое открывается движение документа в бухгалтерском и в налоговом учете.

Показать проводки и другие движения документа

Показать проводки и другие движения документа

Переходим в раздел «Книга учета доходов и расходов (раздел 1)».

Книга учета доходов и расходов

Книга учета доходов и расходов

В верхней части документа устанавливаем флажок «Ручная корректировка (разрешает редактирование движений документа)». После чего можно проставить сумму документа в графе «Расходы».

Ручная корректировка

Ручная корректировка

Сохранить внесенные изменения, провести и закрыть документ.

В меню КУДиР заново нажимаем кнопку «Сформировать». Программа попросит актуализировать сведения, так как были внесены изменения.

Актуализировать сведения

Актуализировать сведения

При последующем формировании КУДиР мы видим, что расходы отражены в обоих колонках – как в бухгалтерском, так и в налоговом учете.

Расходы отражены в обоих колонках

Расходы отражены в обоих колонках

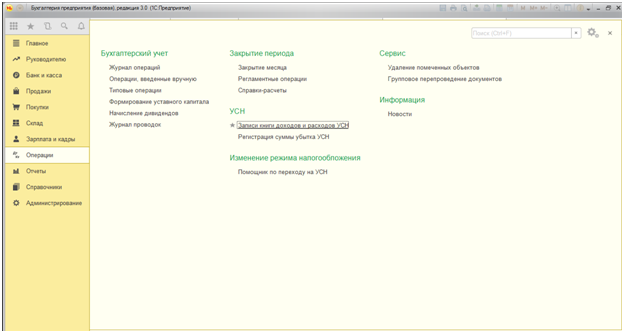

Существует также иной способ ручного внесения изменений в КУДиР. Для этого необходимо в меню «Операции» выбрать раздел «Записи книги доходов и расходов УСН».

Записи книги доходов и расходов УСН

Записи книги доходов и расходов УСН

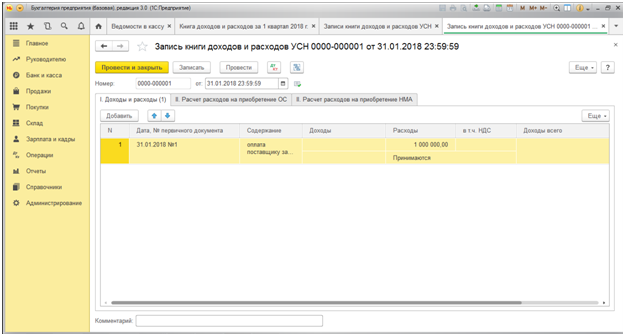

В открывшемся окне сформируем произвольный документ на сумму внесения необходимых корректировок, в нашем примере – 1,0 млн. рублей поставщику за поставленные товары.

Сформируем произвольный документ

Сформируем произвольный документ

После проведения данного документа, переходим к формированию КУДиР и видим строку с нашей корректировкой.

Строка с нашей корректировкой

Строка с нашей корректировкой

Анализ состояния учета

Готовая Книга учета доходов и расходов в 1С анализируется в меню «Отчеты», далее – «Анализ учета по УСН».

Анализ учета по УСН

Анализ учета по УСН

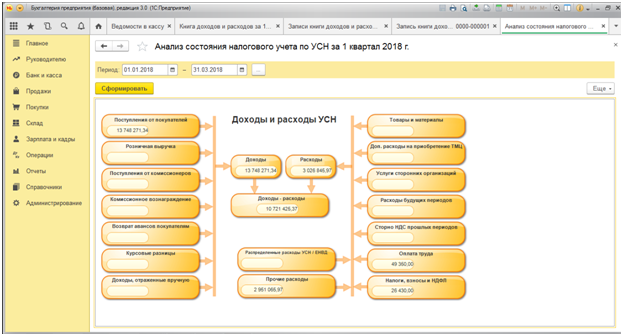

В открывшемся окне выбираем период, который подлежит анализу, и нажимаем кнопку «Сформировать».

Период, который подлежит анализу

Период, который подлежит анализу

В виде блочной схемы на экран выводятся различные статьи доходов и расходов. Кликнув на каждую ячейку можно увидеть список первичных документов, включенных в нее. Данная функция успешно реализуется в управленческом учете.

Осуществление учета в программе 1С исключает ошибки, трактуемые контролирующими органами как грубое нарушение требований бухучета и отчетности. Программа направлена на максимальный контроль работы бухгалтерской службы и отдельных ее звеньев, но если у вас остались вопросы, обратитесь к нашим специалистам по сопровождению 1С, мы с радостью вам поможем.