Программа для выставления счетов

Используйте стандартный шаблон или настройте его под себя

Создайте счет всего за несколько шагов

- Формируйте платежные документы без ограничений, бесплатно.

- Редактируйте шаблон счета как хотите — например, добавьте свой логотип.

- Создавайте счета прямо из документов Отгрузка, Входящий платеж, Приходный ордер.

- Отправляйте счета покупателям по электронной почте или через ЭДО.

- Выводите их на массовую печать.

Все это без установки чего-либо на компьютер, в онлайн-режиме.

Выставление счетов — как работает программа

На выставление счетов у вас будет уходить минимум времени и сил. Быстрый старт без обучения. Вы будете:

- Управлять счетами.

- Сверять данные при выставлении.

- Архивировать документы буквально в несколько кликов.

Вероятность ошибки при использовании приложения почти равна нулю.

Как выставить счет

В программе МоегоСклада используется документ Счет покупателю. Он фиксирует договоренность на продажу товара и служит основанием для получения оплаты и проведения отгрузки, которая изменит остатки на складе.

Программа устроена так, что счета можно распечатывать или отправлять покупателям по электронной почте в виде файлов.

В счете покупателю нужно указать:

- организацию;

- торгового партнера;

- договор или проект;

- склад, с которого будет отгрузка.

Если вы создадите счет покупателю на основе заказа, то в него автоматически попадут все позиции из заказа. Зарегистрируйтесь и попробуйте выставить счет прямо сейчас.

Программа для выставления счетов

После регистрации вы получите доступ к МоемуСкладу. Бесплатно и без ограничений по времени.

Другие возможности программы

Работает на Windows, Linux, Android и iOS. Сервис можно использовать с компьютера, ноутбука, планшета или смартфона. Для работы нужен только интернет.

Где бы вы ни находились, вы сможете:

- Вести складской и управленческий учет.

- Обрабатывать заказы и настраивать сценарии для рутинных действий.

- Управлять закупками и продажами.

- Ставить задачи сотрудникам из разных подразделений через одну программу.

- Работать с клиентской базой.

Почему стоит выбрать программу для выставления счета от МоегоСклада

Полная защита данных, доступ с любого устройства, техническая поддержка 24/7.

Переходите на новый уровень, пользуйтесь современными технологиями, которые позволяют оптимизировать бизнес-процессы.

Ставка НДС для экспорта в Казахстан: выставление счетов и закрывающих документов

В соответствии с Налоговым кодексом Российской Федерации, уступку прав требования при экспорте товаров осуществляют налогоплательщики, зарегистрированные в качестве плательщиков налога на добавленную стоимость (НДС).

При экспорте товаров в Казахстан, вы должны будете выставить счет-фактуру без НДС. Об этом говорит пункт 4 статьи 146 Налогового кодекса Российской Федерации.

Для закрытия операции со своей стороны, вы также должны будете оформить счет-фактуру без НДС и декларацию о ввозе товаров в Казахстан.

Необходимо обратить внимание, что вам необходимо также проинформировать налоговый орган об экспорте товаров в Казахстан. Для этого вам необходимо представить уведомление об уступке прав требования, оформленное в соответствии с Приказом ФНС России от 01.08.2016 № ММВ-7-11/440@.

Надеюсь, мой ответ был полезен. В случае дополнительных вопросов, обращайтесь.

Для экспорта товаров в Казахстан необходимо будет подготовить следующие документы:

Договор экспорта товаров между поставщиком и покупателем.

Счет-фактуру на экспорт товаров с указанием ставки НДС.

Декларацию о товарах, который будут экспортироваться.

Прочие сопутствующие документы, предусмотренные законодательством Российской Федерации и Республики Казахстан.

При выставлении счет-фактуры на экспорт товаров вы должны указывать ставку НДС 0%.

При закрытии счетов и выписке других документов, необходимо также указывать ставку НДС 0%.

В случае, если вам нужна более детальная консультация о предоставлении документов при экспорте товаров в Казахстан и о налогообложении экспорта, рекомендуется обратиться к юристу, который специализируется на таможенном, налоговом и торговом праве.

Статьи, которые могут быть применимы в данной ситуации, включают в себя: — Статья 146 Налогового кодекса Российской Федерации «Ставки налога на добавленную стоимость» — Статья 174 Налогового кодекса Российской Федерации «Особенности налогообложения экспорта товаров» — Статья 165 Налогового кодекса Российской Федерации «Счет-фактуры» — Статья 167 Налогового кодекса Российской Федерации «Накладная» — Статья 171 Налогового кодекса Российской Федерации «Особенности представления налоговых деклараций при перемещении товаров через таможенную границу Российской Федерации».

Для решения указанного вопроса понадобятся следующие документы и информация:

Договор на экспорт товаров в Казахстан.

Сведения о товарах, которые будут экспортированы: наименование, количество, стоимость.

Информация о покупателе в Казахстане: наименование компании, ИНН, КПП.

Если экспорт осуществляется через таможенную границу РФ, то необходимо предоставить документы на таможенное оформление.

Документы, подтверждающие оплату за экспортируемый товар.

Знание действующего налогового законодательства РФ и Казахстана.

Относительно ставки НДС, следует руководствоваться соглашением о двойном налогообложении между РФ и Казахстаном, а также действующим законодательством РФ и Казахстана. В зависимости от конкретных условий экспорта возможно применение или освобождение от уплаты НДС. Окончательную информацию можно получить только после ознакомления с документами и подробным анализом ситуации.

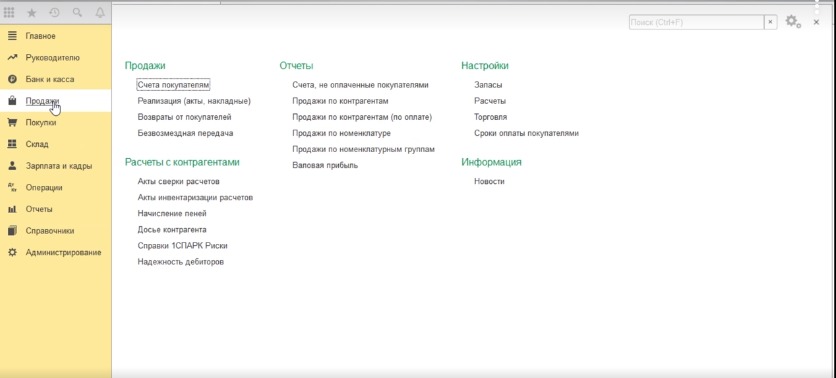

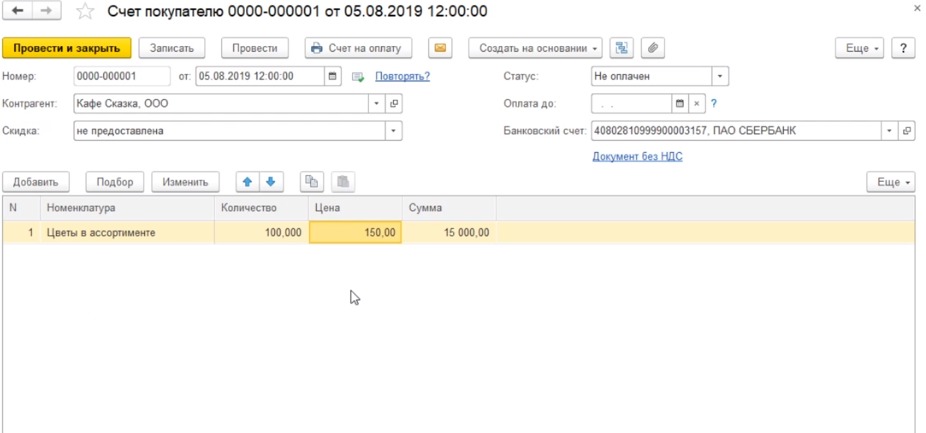

Как выставить счет клиенту в 1С 8.3

Рассмотрим, как создаются счета покупателям в программе 1С 8.3 Бухгалтерия.

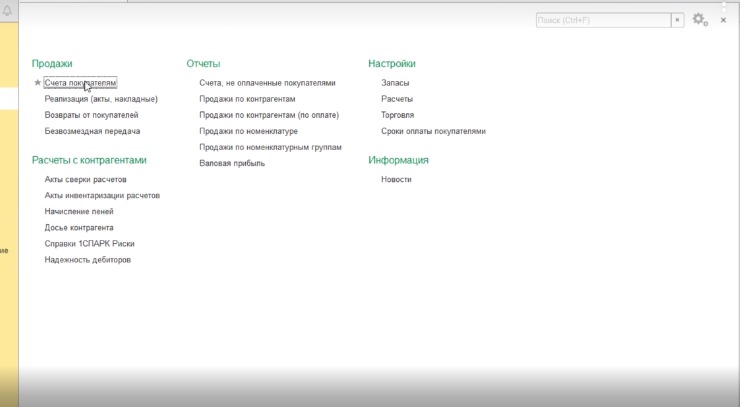

Для этого переходим в раздел продажи.

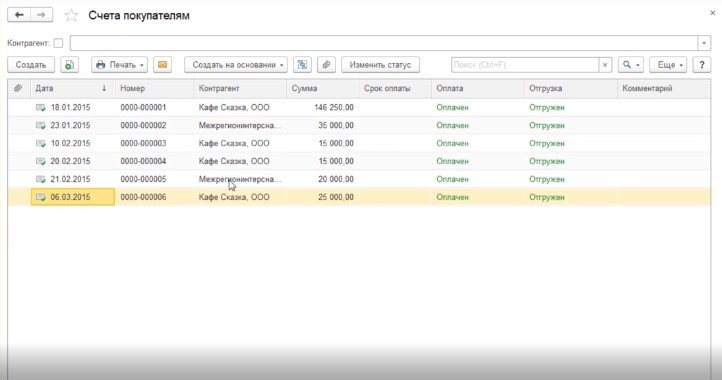

Переходим в журнал покупателей, созданных ранее.

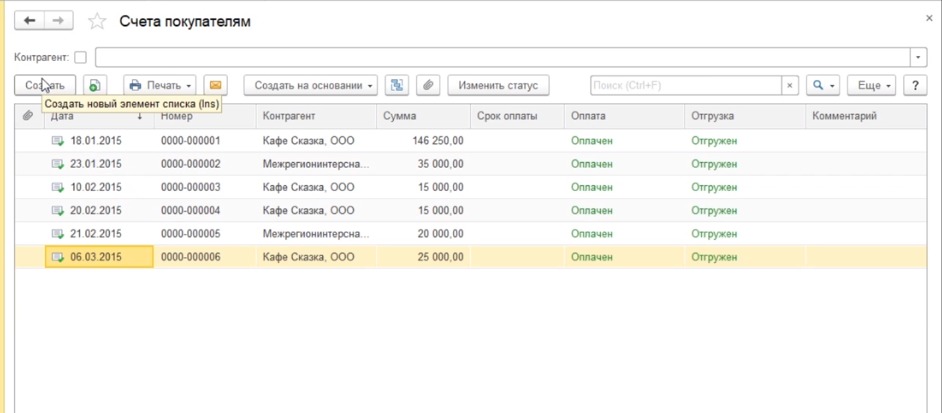

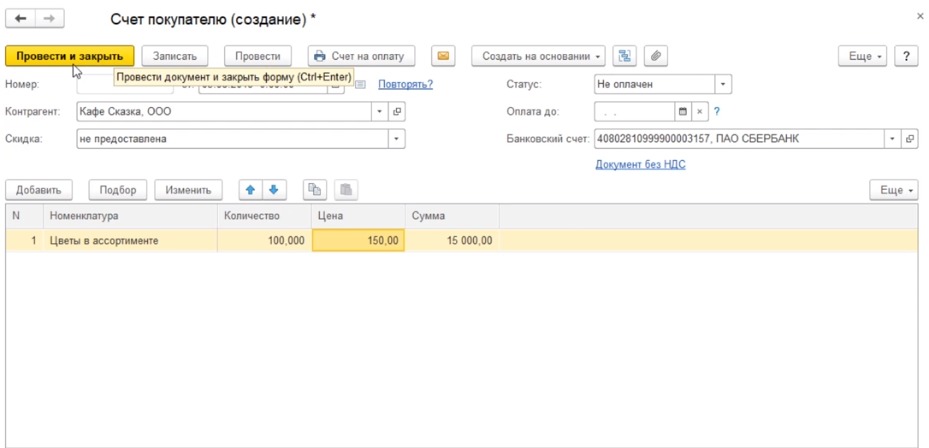

Для создания нового счета нажимаем кнопочку создать и заполняем необходимые реквизиты.

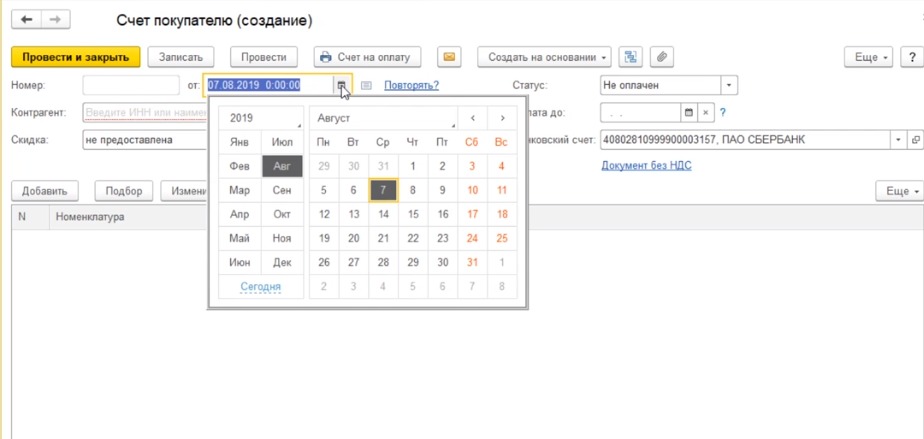

Дата документа. По умолчанию программа подставляет текущую дату на компьютере. Если нам нужно изменить эту дату, воспользуемся встроенным календариком и выбираем ту дату, которая должна быть, например, пятого августа.

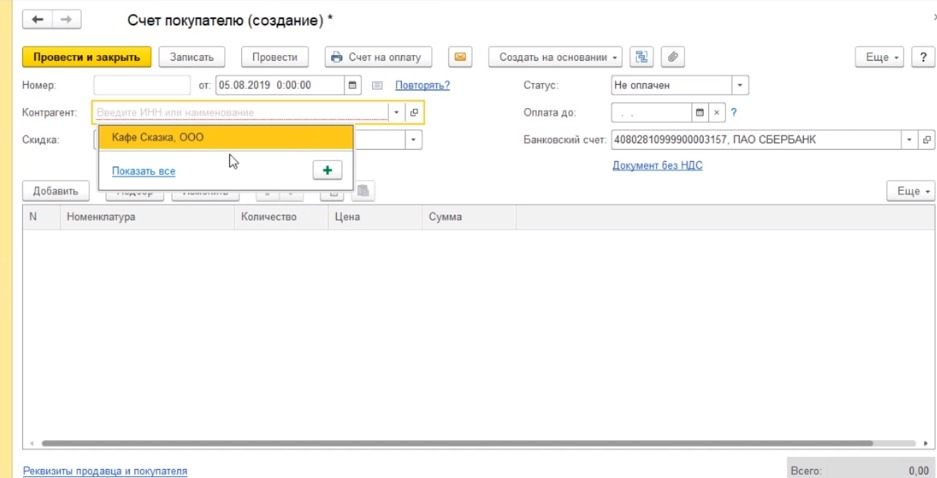

Контрагент. С помощью кнопки выбрать из списка, показать все.

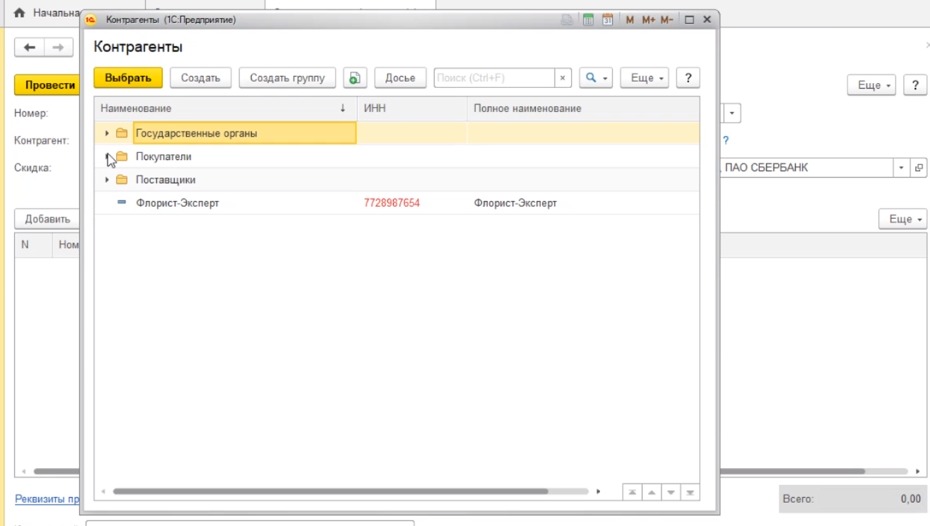

Мы попадаем в справочник наших контрагентов, где находим необходимого нам контрагента и выбираем соответственно его документ.

Банковский счет. Подтягивается по умолчанию тот банковский счет, который выбран, как основной.

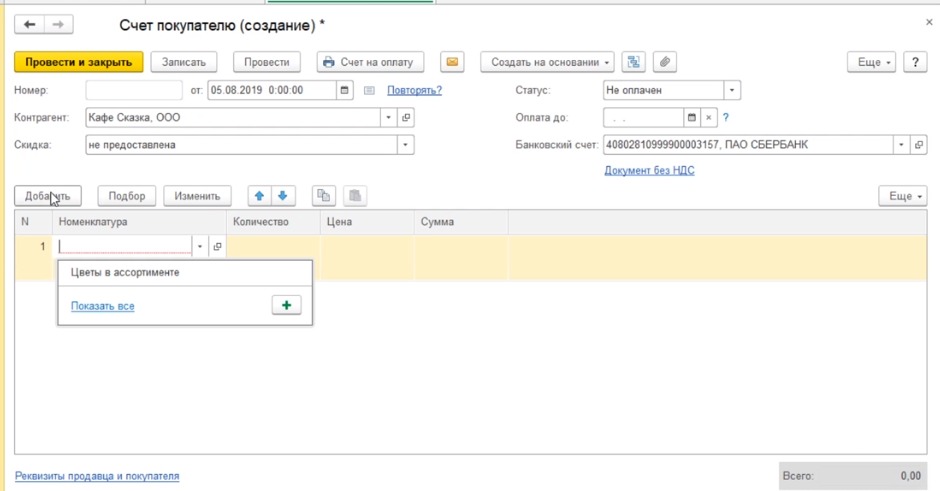

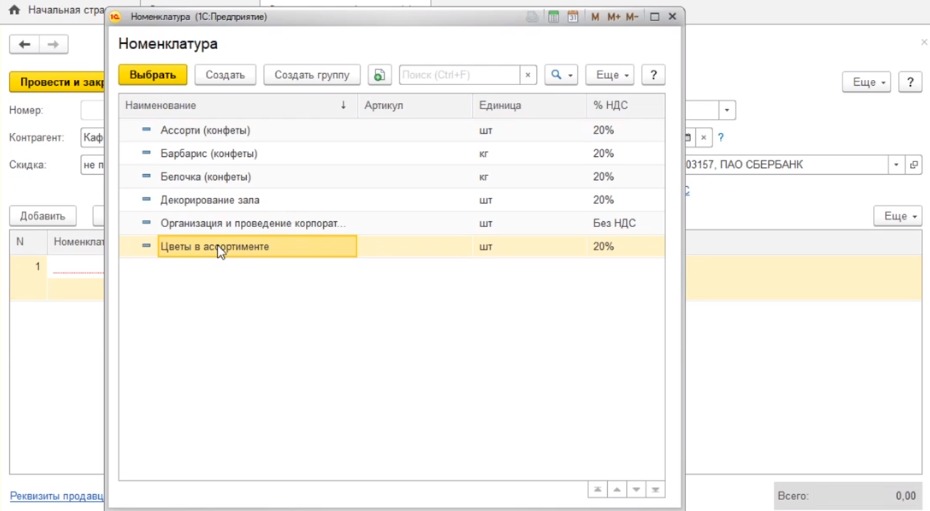

Заполняем табличную часть документа. В табличной части документа мы перечисляем тот товар и те услуги, которые мы предлагаем нашему покупателю. Через кнопочку добавить, выбрать из списка, показать все.

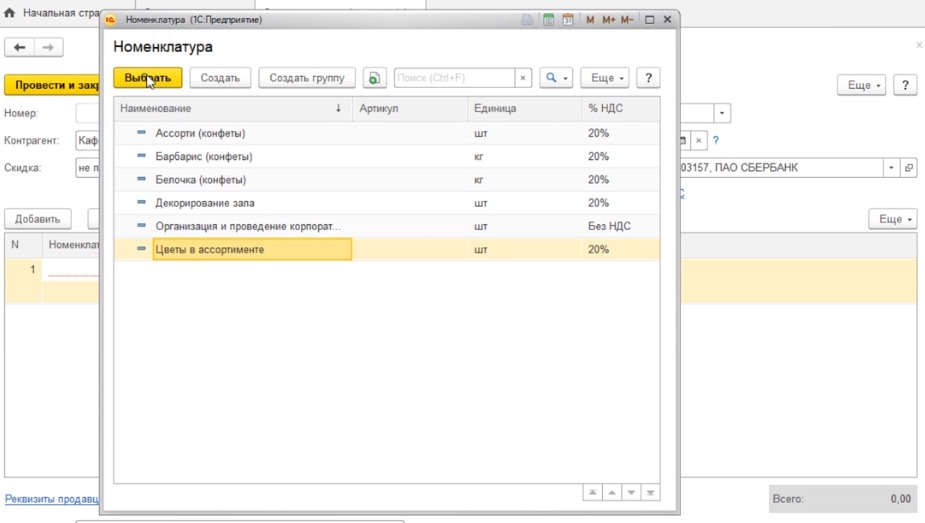

В справочнике номенклатуры выбираем необходимую нам номенклатуру. Например, цветы в ассортименте.

Далее жмем выбрать.

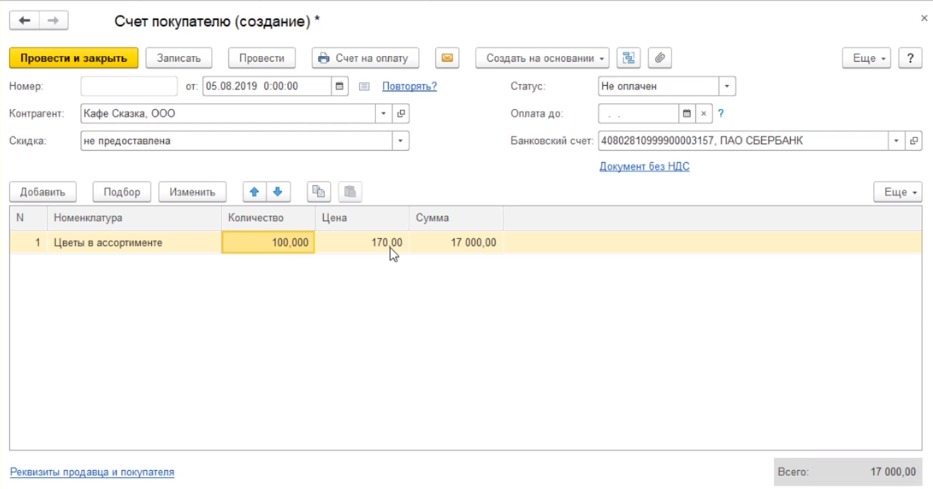

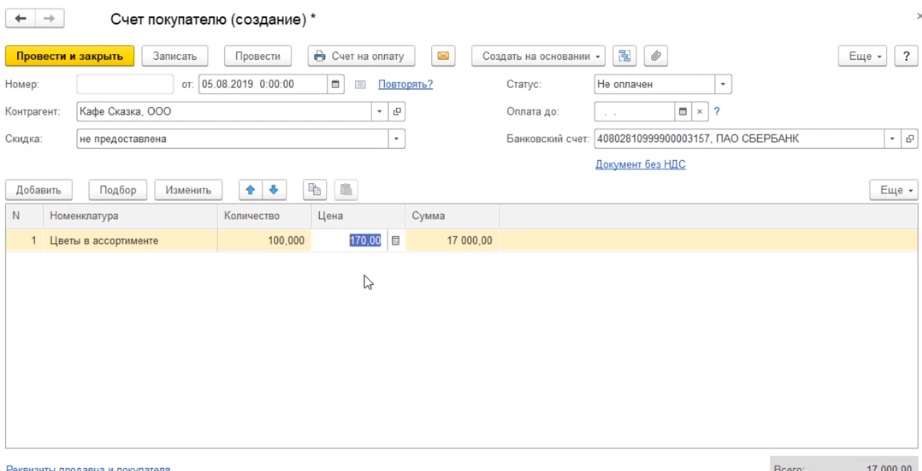

Указываем количество — сто штук. Цена подтягивается та, которую мы в последний раз указывали для этой номенклатуры в элементах продаж.

Если в нашем случает цена должна быть другой, мы ее соответственно редактируем. Меняем допустим на сто пятьдесят рублей.

Сумму программа пересчитает автоматически. Для примера в качестве демонстрации выбрали организацию, которая находится на упрощенной системе налогообложения, поэтому в табличной части у нас никак не присутствует информация по НДС. Если ваша организация находится на общей системе налогообложения, то у вас появится еще одна дополнительная колонка, где будет указана ставка НДС и ставка НДС будет выбираться программой автоматически.

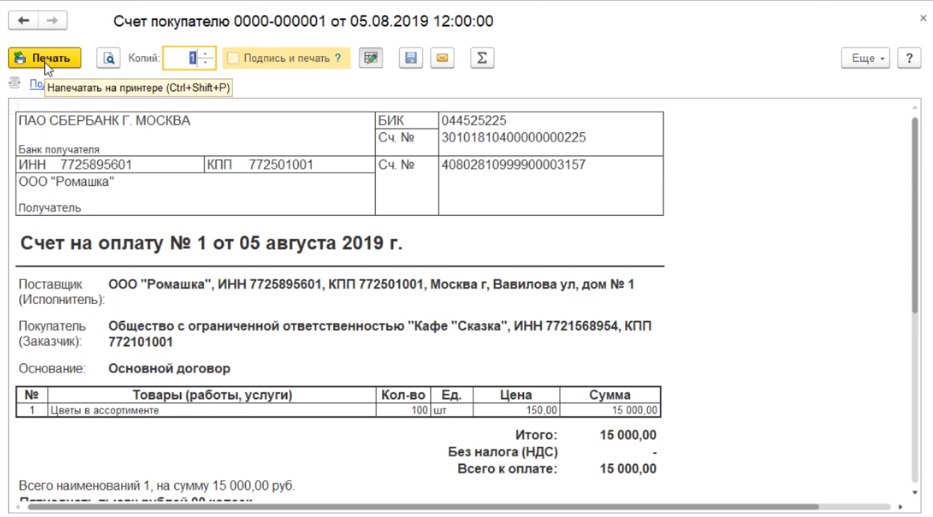

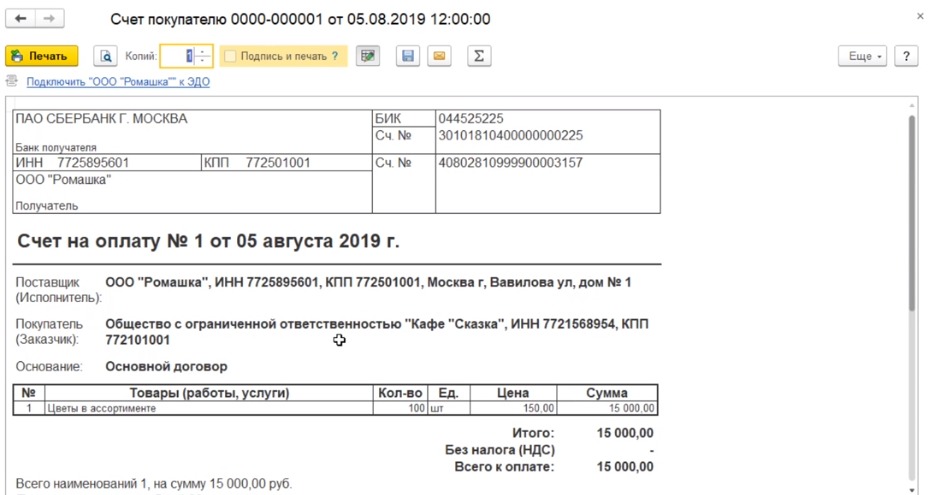

Далее сформировали документ — счет покупателя. Если мы более ничего не собираемся с этим счетом делать, то мы можем с помощью кнопки провести и закрыть — сохранить наш счет и закрыть форму для заполнения.

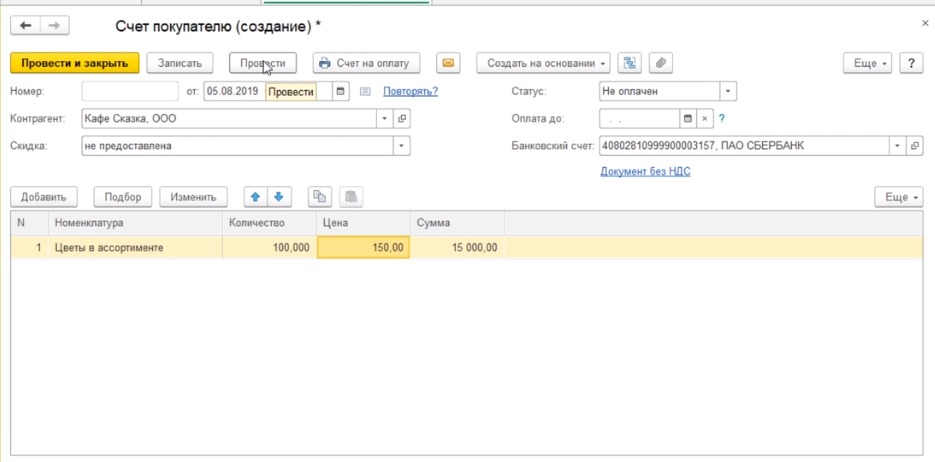

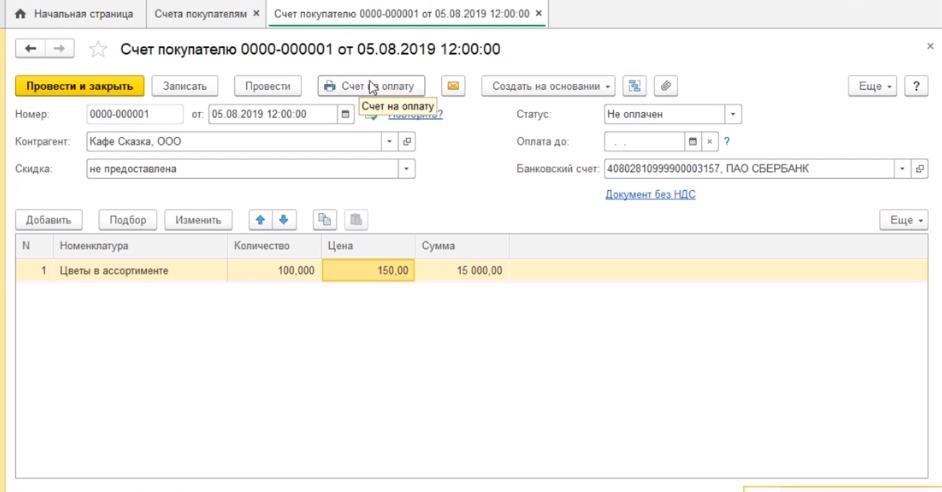

Если мы хотим с вами соответственно сформированный документ-счет покупателю распечатать, либо сохранить в электронном виде, то мы проводим документ без закрытия, просто кнопка провести.

Далее переходим счет на оплату.

открывается электронная форма нашего счета.

Для печати есть кнопка печать — будет распечатано на принтере.

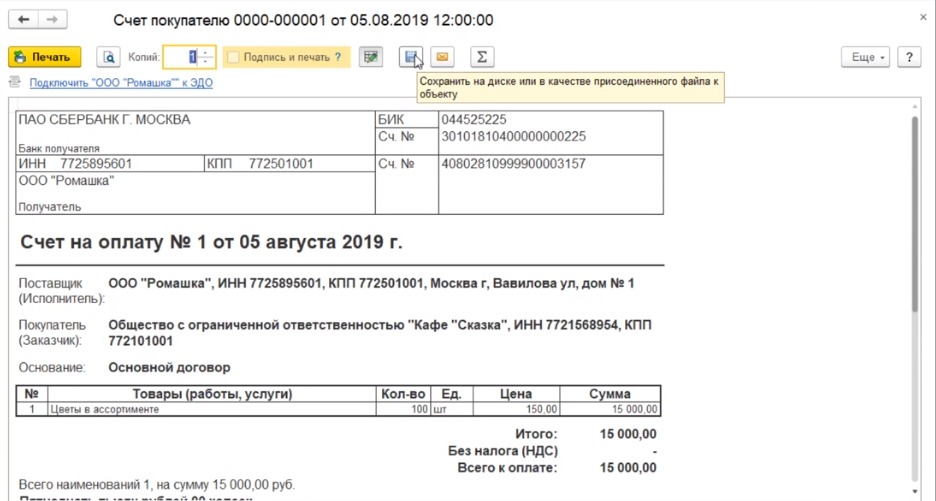

Для сохранения в электронном виде — кнопочка сохранить на диске.

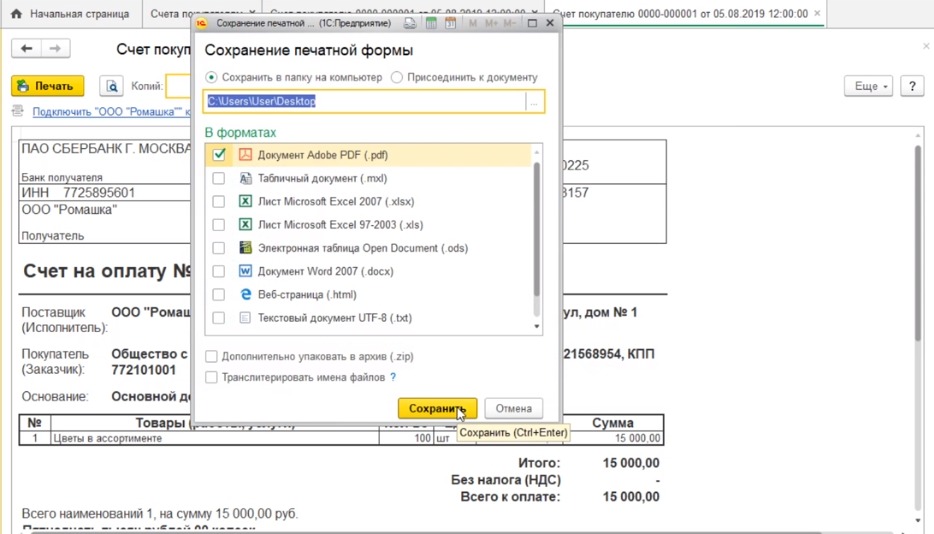

При нажатии на нее, программа предлагает выбрать в каком формате мы будем этот счет сохранять.

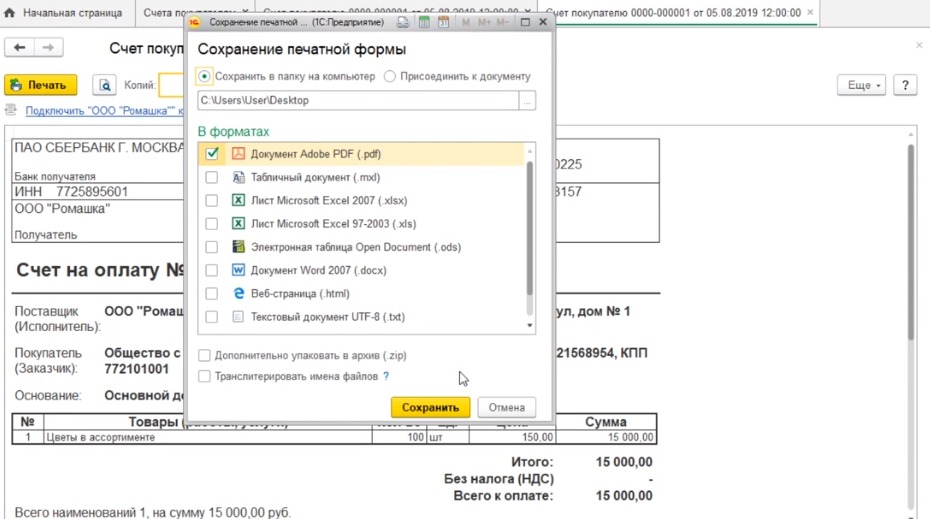

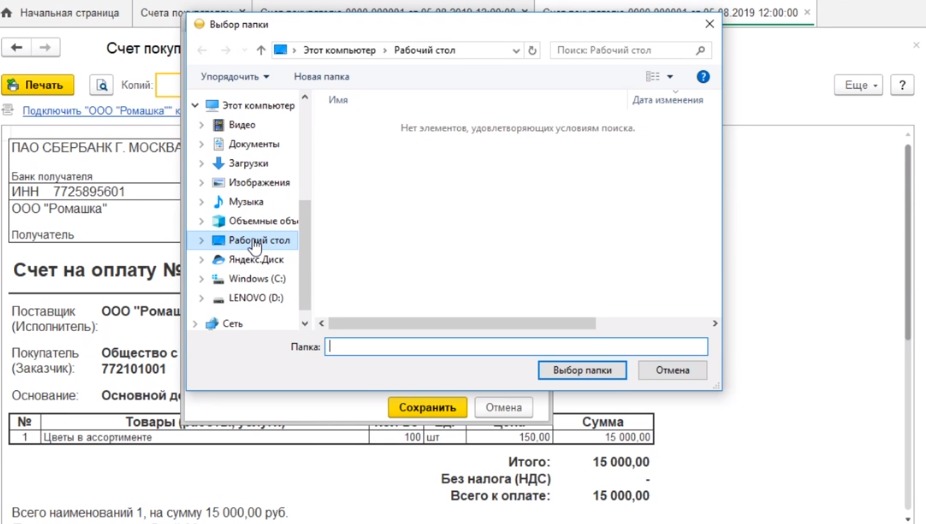

Здесь все самые основные форматы представлены. Мы можем выбирать лист excel, word, документ pdf. Мы выбрали с вами документ pdf, выбрали место, куда мы его будем сохранять, место на диске имеется ввиду. В нашем случае — это рабочий стол.

Далее нажимаем сохранить.

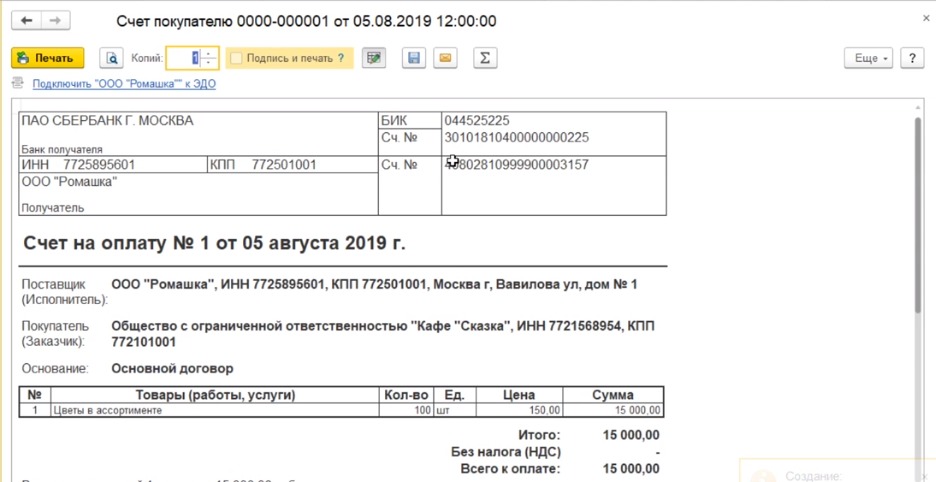

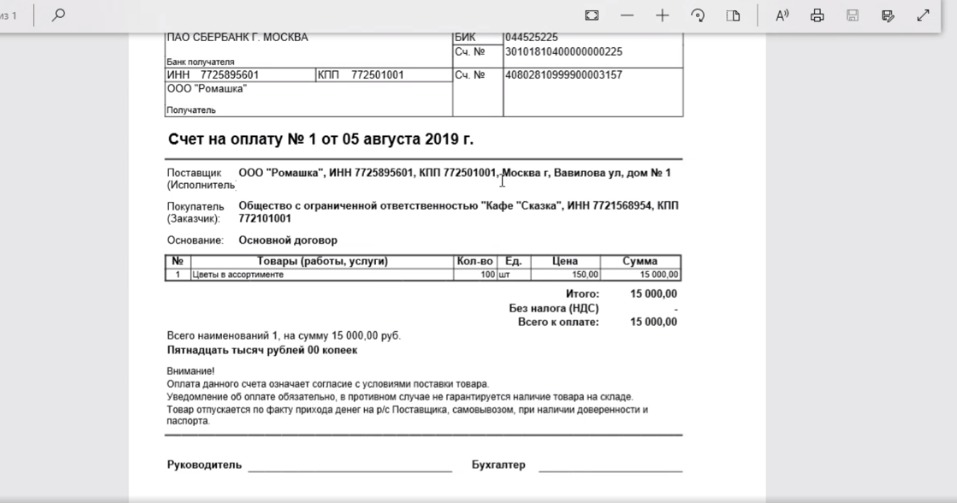

Все программа сохранила наш счет в электронном виде. Мы можем его наблюдать на рабочем столе.

Двойным кликом открываем и видим наш сохраненный документ — счет на оплату.

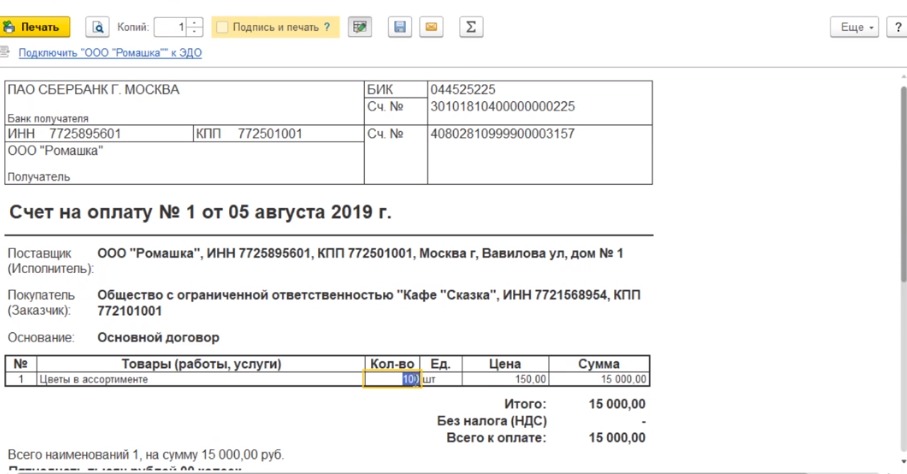

Если нам необходимо внести какие-либо оперативные изменения в форму нашего счета, мы можем это сделать непосредственно в экранной форме этого документа.

То есть двойным кликом выбрать поле, в которое вносим изменения и меняем необходимые значения.

Мы должны будем поменять зависимые от этого изменения поля. Необходимо помнить, что внесенные вручную изменения в форму документа программой не сохраняются. Внесенные экранные изменения не сохраняются, поэтому в следующий раз, когда мы откроем эту форму, то она нам откроет те данные, которые представлены в табличной форме документа.

При завершении работы со счетом закрываем его крестиком.

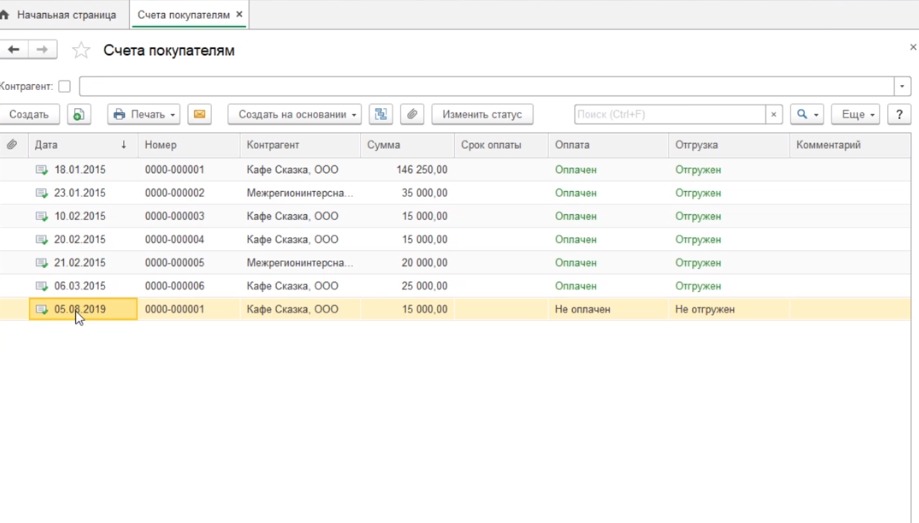

Если нам в будущем необходимо вернутся к нашему счету, чтобы внести какие-либо корректировки или исправления мы можем это сделать двойным кликом, найдя его в журнале счетов покупателя.

Открываем форму нашего документа.

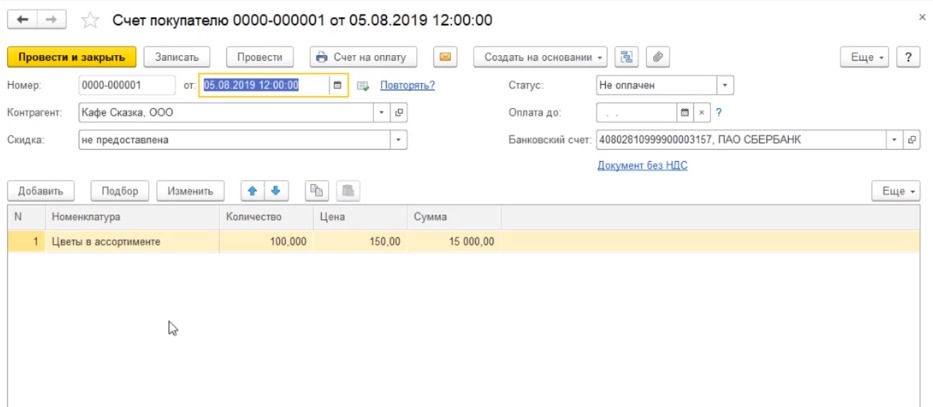

и вносим необходимые изменения. После этого, опять-таки кнопочкой провести и закрыть сохраняем эти внесенные изменения.

Экспорт в Казахстан: НДС и бухгалтерский учет

О бухгалтерском учете операций, связанных с реализацией товара на экспорт в Республику Казахстан и о порядке возмещения НДС в этой ситуации рассказывают эксперты службы Правового консалтинга ГАРАНТ Кирилл Завьялов и Дмитрий Игнатьев.

Каков общий порядок возмещения НДС при экспорте товаров в Республику Казахстан? Как отразить экспортные операции в бухгалтерском учете организации-экспортера?

Согласно п. 1 ст. 2 Таможенного кодекса таможенного союза единую таможенную территорию таможенного союза составляют территории Республики Беларусь, Республики Казахстан и Российской Федерации.

Основными документами, регулирующими порядок взимания НДС при вывозе товаров с территории РФ в Казахстан, являются:

- Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 "О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе" (далее — Соглашение);

- Протокол от 11.12.2009 "О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе" (далее — Протокол);

- НК РФ (в частности глава 21 НК РФ).

При этом приоритет имеют нормы Соглашения и Протокола (ст. 7 НК РФ).

В соответствии со ст. 1 Соглашения экспортом товаров является вывоз товаров, реализуемых налогоплательщиками (плательщиками), с территории одного государства — участника таможенного союза на территорию другого государства — участника таможенного союза.

При экспорте товаров применяется нулевая ставка НДС при условии документального подтверждения факта экспорта (ст. 2 Соглашения).

В силу п. 1 ст. 1 Протокола при экспорте товаров с территории РФ на территорию Казахстана применяется нулевая ставка НДС при условии представления в налоговый орган документов, предусмотренных п. 2 ст. 1 Протокола.

На основании п. 2 ст. 1 Протокола для подтверждения нулевой ставки НДС организация-экспортер представляет в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договор (контракт) с учетом изменений, дополнений и приложений к нему, на основании которого осуществляется экспорт товаров;

- заявление о ввозе товаров и уплате косвенных налогов, составленное по форме приложения 1 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов таможенного союза об уплаченных суммах косвенных налогов, с отметкой налогового органа государства — члена таможенного союза, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке, исполнения налоговых обязательств) (в оригинале или в копии по усмотрению налоговых органов государств — членов таможенного союза);

- транспортные (товаросопроводительные) документы, подтверждающие перемещение товаров с территории РФ на территорию Казахстана. Указанные документы не представляются в случае, если для отдельных видов перемещения товаров оформление таких документов не предусмотрено законодательством РФ (отметим, что по мнению контролирующих органов, на транспортных и товаросопроводительных документах, представляемых в налоговые органы, не предусмотрено каких-либо отметок таможенного органа о вывозе товара (письмо УФНС РФ по г. Москве от 17.08.2010 N 16-15/086789));

- иные документы, подтверждающие обоснованность применения нулевой ставки НДС, предусмотренные законодательством РФ (уточним, что под иными документами следует понимать, например, договоры комиссии (агентские договоры, договоры поручения), если товары с территории РФ в государства — члены таможенного союза поставляются через посредников).

Отметим, что в настоящее время выписку банка при экспорте товаров в Республику Беларусь и Республику Казахстан в налоговый орган представлять не требуется (пп. 2 п. 2 ст. 1 Протокола, п. 1 ст. 165 НК РФ).

Указанные выше документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров, которой признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (п. 3 ст. 1 Протокола).

Указанные выше документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки (передачи) товаров, которой признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика) (п. 3 ст. 1 Протокола).

В случае, если полный пакет документов не собран в течение 180 календарных дней, то нулевая ставка НДС не применяется, а операции по реализации товаров подлежат обложению НДС по ставкам 10% или 18% (смотрите, например, письмо Минфина России от 17.01.2011 N 03-07-13/1-02). Налоговая база в таком случае определяется на день отгрузки (передачи) товаров (п. 3 ст. 1 Протокола, п. 9 ст. 165 НК РФ).

Пункт 1 ст. 1 Протокола также определяет, что налогоплательщик имеет право на налоговые вычеты в порядке, аналогичном предусмотренному законодательством государства — члена таможенного союза, применяемому в отношении товаров, экспортированных с территории этого государства за пределы таможенного союза.

Иными словами, организация-экспортер вправе принять к вычету НДС, предъявленный ей при приобретении товаров, экспортируемых в Республику Казахстан в порядке, установленном главой 21 НК РФ.

Иными словами, организация-экспортер вправе принять к вычету НДС, предъявленный ей при приобретении товаров, экспортируемых в Республику Казахстан в порядке, установленном главой 21 НК РФ.

Пункт 3 ст. 172 НК РФ устанавливает, что вычеты сумм налога, предусмотренных п.п. 1-8 ст. 171 НК РФ, в отношении операций по реализации товаров (работ, услуг), указанных в п. 1 ст. 164 НК РФ (в том числе товаров, вывезенных в таможенной процедуре экспорта), производятся в порядке, установленном ст. 172 НК РФ, на момент определения налоговой базы, установленный ст. 167 НК РФ.

В свою очередь п. 9 ст. 167 НК РФ предусматривает, что при реализации товаров (работ, услуг), предусмотренных пп.пп. 1, 2.1-2.8, 3, 3.1, 8, 9, 9.1 и 12 п. 1 ст. 164 НК РФ, моментом определения налоговой базы по указанным товарам (работам, услугам) является последнее число квартала, в котором собран полный пакет документов, подтверждающих право на применение нулевой налоговой ставки НДС. То есть вычеты НДС, предъявленного при приобретении товаров, реализованных на экспорт в Республику Казахстан, производятся на последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку в размере 0%.

В то же время в силу пп. 5 п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету по товарам (работам, услугам), подлежат восстановлению в случае их дальнейшего использования для осуществления операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету.

Восстановление сумм налога производится в налоговом периоде, в котором осуществляется отгрузка товаров на экспорт.

Восстановленные суммы налога подлежат вычету в соответствующем налоговом периоде, на который приходится момент определения налоговой базы по операциям по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, с учетом особенностей, установленных ст. 167 НК РФ.

Данная норма означает, что если НДС, предъявленный поставщиком товара, был уже принят к вычету (например, если организацией-экспортером планировалась его реализация в РФ), то налог следует восстановить в том налоговом периоде, в котором товар был отгружен на экспорт. Затем НДС повторно подлежит вычету на последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку 0 процентов.

Если же организации при приобретении товара было заранее известно, что этот товар будет подлежать экспорту, то вычет по НДС следует применить в соответствии с п. 3 ст. 172 НК РФ, то есть на последнее число квартала, в котором собран полный пакет документов, подтверждающих право на применение нулевой ставки НДС. В этом случае для применения положений пп. 5 п. 3 ст. 170 НК РФ оснований не имеется.

В случае, когда необходимый пакет документов не был собран организацией в течение 180 календарных дней, то право на вычет НДС она не теряет. В этой ситуации НДС, уплаченный поставщику товаров, принимается к вычету в общеустановленном порядке.

Кроме того, организация-экспортер не лишается права подтвердить факт экспорта и принять к вычету уплаченный НДС после того, как истек 180-дневный срок для подтверждения факта экспорта (абзац 6 п. 3 ст. 1 Протокола). Для этого организация может воспользоваться нормой п. 10 ст. 171 НК РФ.

Так, п. 10 ст. 171 НК РФ предусматривает, что вычетам подлежат суммы налога, исчисленные налогоплательщиком в случае отсутствия документов, предусмотренных ст. 165 НК РФ, по операциям реализации товаров (работ, услуг), указанных в п. 1 ст. 164 НК РФ.

Вычеты сумм налога, указанных в п. 10 ст. 171 НК РФ, производятся на дату, соответствующую моменту последующего исчисления налога по налоговой ставке 0% в отношении операций по реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 НК РФ, при наличии на этот момент документов, подтверждающих право на применение налоговой ставки по НДС 0% (абзац 2 п. 3 ст. 172 НК РФ).

Бухгалтерский учет

Прежде всего отметим, что каких-либо особенностей для отражения на счетах бухгалтерского учета операций, связанных с реализацией товаров на экспорт, действующим законодательством не предусмотрено.

Пункт 5 ПБУ 9/99 "Доходы организации" (далее — ПБУ 9/99) определяет, что доходами от обычных видов деятельности является в том числе выручка от продажи товаров. Следовательно, выручка от реализации товаров на экспорт на общих основаниях учитывается организацией-экспортером в составе доходов по обычным видам деятельности (на счете 90 "Продажи").

Соответственно, расходы, связанные с такой реализацией, в частности стоимость приобретения товаров, признаются расходами по обычным видам деятельности (п. 5 ПБУ 10/99 "Расходы организации").

Подпунктом "г" п. 12 ПБУ 9/99 установлено, что выручка в бухгалтерском учете у продавца признается при условии перехода права собственности на продукцию (товар) к покупателю.

Инструкцией по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана, предусмотрен счет 45 "Товары отгруженные".

Поэтому если на момент отгрузки товара на экспорт право собственности к покупателю еще не перешло, то отгруженные товары списываются со счета 41 "Товары" в дебет счета 45.

Принимая во внимание изложенное, полагаем, что в учете организации-экспортера могут быть сделаны следующие бухгалтерские записи (с использованием счета 45):

Если организация при приобретении товара уже приняла к вычету НДС, то при его отгрузке на экспорт в учете следует сделать проводку по восстановлению налога:

На последнее число квартала, в котором собран полный пакет документов, подтверждающих ставку в размере 0%, в учете делается запись:

Следует обратить внимание, что в случае, если договор на поставку товаров будет заключен в иностранной валюте, при отражении операций по реализации товаров на счетах бухгалтерского учета следует учитывать и нормы ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте".