НДС по услугам, оказанным иностранной компанией

Налоговый агент перечисляет НДС за услуги, оказанные иностранной фирмой, не состоящей на налоговом учете в России, одновременно с выплатой вознаграждения. Делать это раньше не следует.

Если иностранная фирма, не состоящая на налоговом учете в России, оказывает на территории нашей страны услуги, НДС исчисляет и уплачивает в российский бюджет покупатель этих услуг – налоговый агент (ст. 161 НК РФ). Делать это нужно одновременно с выплатой вознаграждения (п. 4 ст. 174 НК РФ).

Ранее перечисления суммы по договору платить НДС в бюджет не нужно, поскольку при расчетах в иностранной валюте налоговая база по налогу исчисляется в рублях на дату перечисления денежных средств иностранному лицу (п. 3 ст. 153 НК РФ).

Оплата услуг и расчет по НДС – одновременно

Напомним, что НК РФ определяет несколько случаев, когда российская фирма считается налоговым агентом по НДС. Один из таких случаев – приобретение товаров (работ, услуг) у иностранной компании, которая не состоит на налоговом учете в России.

Если у иностранной организации есть представительство в России, то она сама рассчитает НДС и уплатит его в бюджет. Если же представительства в РФ нет, то покупатель обязан удержать НДС из денег, которые он должен выплатить своему контрагенту, и перечислить сумму налога в бюджет. От обязанностей налогового агента фирма не освобождается, даже если она не является плательщиком НДС. Например, применяют специальные налоговые режимы в виде ЕСХН, УСН, ЕНВД или ПСН.

Налог к удержанию из выплаты иностранной организации рассчитывается по расчетной ставке НДС.

НДС при покупке товаров нужно перечислять равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим кварталом.

Но если фирма покупает у иностранной компании работы или услуги, место реализации которых – Россия, то удержанный НДС нужно перечислить в бюджет одновременно с оплатой этих работ и услуг. Раньше этого делать не нужно (п. 4 ст. 174 НК РФ).

Минфин акцентировал внимание на этой норме и привел такое обоснование. Когда российская фирма платит иностранной компании за приобретаемые работы и услуги не в рублях, а в иностранной валюте, пересчитывать налоговую базу из иностранной валюты в рубли нужно по курсу Центрального банка на тот день, когда деньги фактически были перечислены иностранной компании. Именно поэтому не рекомендуется платить НДС с причитающихся иностранцу денег досрочно, до их фактической выплаты.

Кроме того, как известно, момент оплаты влияет на период принятия к вычету суммы НДС, уплаченной в бюджет налоговым агентом.

Вычет НДС

Сумму НДС, удержанную из денег, перечисляемых иностранной компании, налоговый агент может принять к вычету при выполнении нескольких обязательных условий:

- налоговый агент является плательщиком НДС;

- есть платежные документы, подтверждающие уплату НДС в бюджет;

- товары (работы, услуги) приобретены для использования в деятельности, облагаемой НДС, и приняты к учету;

- есть счет-фактура (выписанный налоговым агентом).

Напомним, что налоговый агент оформляет счет-фактуру не позднее пяти календарных дней после оплаты товаров, работ, услуг, реализация которых признается объектом обложения НДС на территории РФ. Один экземпляр регистрируется в книге продаж, второй – для подтверждения права на вычет – в книге покупок.

В строках 2, 2а, 2б счета-фактуры налоговый агент указывает реквизиты фирмы-продавца. В строке 2б (ИНН и КПП) счета-фактуры проставляются прочерки, поскольку продавец – иностранная организация, не состоящая на учете в РФ. В строке 5 счета-фактуры налоговый агент указывает номер и дату платежного поручения, которым НДС перечислен в бюджет.

Агенты, не являющиеся плательщиками НДС, вычет предъявить не могут. Они вправе включить сумму уплаченного налога в стоимость приобретенных товаров, работ, услуг.

Ндс как налоговый агент при оплате услуг иностранной фирме

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В декабре 2022 года организации оказала услуги (электронные и не электронные) иностранная компания. Российская организация выполняет функции налогового агента. Услуги были оплачены в 1 квартале 2023 года. Как рассчитать налог? В каком периоде должен быть выписан счет-фактура? В каком периоде заявить вычет по услугам от иностранной компании?

Рассмотрев вопрос, мы пришли к следующему выводу:

Если договорная стоимость услуг выражена в иностранной валюте, то налоговая база пересчитывается налоговым агентом в рубли по курсу на дату фактического осуществления расходов — на дату перечисления средств иностранному лицу.

Налоговый агент должен составлять счета-фактуры при осуществлении выплат в пользу иностранных налогоплательщиков, в данном случае в первом квартале 2023 года.

Налогоплательщик может принять к вычету НДС в первом квартале 2023 года (при условии выполнения в данном налоговом периоде иных условий для вычета).

Обоснование вывода:

Определение налоговой базы по НДС и суммы налога к уплате

В соответствии с п. 1 ст. 146 НК РФ объектом обложения НДС является, в частности, реализация товаров (работ, услуг) на территории России, а также передача имущественных прав, включая безвозмездную передачу товаров, безвозмездное выполнение работ, оказание услуг.

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения (п. 1 ст. 53 НК РФ).

В соответствии с п. 1 ст. 153 НК РФ для целей исчисления НДС налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с главой 21 НК РФ в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

Налоговая база в обоих случаях определяется налоговыми агентами отдельно при совершении каждой операции по реализации услуг на территории РФ как сумма дохода от реализации этих услуг с учетом налога (абзац четвертый п. 1 ст. 161 НК РФ). Налог определяется по расчетной ставке 20/120 (п. 4 ст. 164 НК РФ).

Пунктом 14 статьи 45 НК РФ установлено, что обязанность по уплате налога исполняется в валюте Российской Федерации. Поэтому в случае приобретения у иностранного лица услуг, местом реализации которых признается территория РФ, за иностранную валюту налог на добавленную стоимость исчисляется в рублях.

Если договорная стоимость услуг выражена в иностранной валюте, то налоговая база пересчитывается налоговым агентом в рубли по курсу на дату фактического осуществления расходов — на дату перечисления средств иностранному лицу (п. 3 ст. 153 НК РФ, смотрите также письма Минфина России от 03.05.2018 N 03-07-08/29875, от 27.02.2017 N 03-07-08/10658, ФНС России от 23.01.2017 N СД-4-3/950@).

До 01.01.2023 в соответствии с ранее действующей нормой абзаца второго п. 4 ст. 174 НК РФ уплата НДС производилась налоговыми агентами одновременно с выплатой (перечислением) денежных средств иностранному лицу, не состоящему на налоговом учете в налоговом органе и оказывающему указанные услуги. При этом банк, обслуживающий налогового агента, не вправе был принимать от него поручение на перевод денежных средств в пользу иностранных налогоплательщиков, если налоговый агент также не представил в банк поручение на уплату налога с открытого в этом банке счета при достаточности денежных средств для уплаты всей суммы налога.

Абзацы второй, третий п. 4 ст. 174 НК РФ утратили силу с 1 января 2023 г. на основании подп. «б» п. 1 ст. 2, ч. 1 ст. 5 Федерального закона от 14.07.2022 N 263-ФЗ.

С 1 января 2023 года в связи с введением единого налогового платежа налоговые агенты обязаны перечислять в бюджет удержанный НДС в общеустановленном порядке: по 1/3 каждый месяц в срок не позднее 28-го числа (п. 1 ст. 174 НК РФ).

Счет-фактура

В силу требований п. 3 ст. 168 НК РФ при исчислении суммы НДС российская организация-заказчик как налоговый агент должна составить счет-фактуру в порядке, установленном пп. 5 и 6 ст. 169 НК РФ (письмо Минфина России от 25.11.2022 N 03-07-08/115422).

При выставлении счета-фактуры налоговыми агентами, указанными в пп. 2 и 3 ст. 161 НК РФ, срок составления исчисляется со дня оплаты или частичной оплаты услуг (п. 3 ст. 168 НК РФ, п. 15 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, (далее — Правила)).

Абзац третий п. 3 ст. 168 НК РФ в данном случае не применяется так как, как мы поняли из вопроса, российская организация не выступает в роли посредника, указанного в п. 10 ст. 174.2 НК РФ.

Поскольку по общему правилу сумма НДС удерживается заказчиками из выплачиваемых иностранным исполнителям доходов, исчисление НДС налоговым агентом производится на ту же дату (смотрите также письмо ФНС России от 12.08.2009 N ШС-22-3/634@).

Соответственно, налоговый агент должен составлять счета-фактуры при осуществлении выплат (в том числе и предварительной оплаты) в пользу иностранных налогоплательщиков.

Это же следует из п. 15 Правил: налоговые агенты, указанные в пп. 2 и 3 ст. 161 НК РФ, регистрируют в книге продаж счета-фактуры, составленные при исчислении налога (при осуществлении оплаты или частичной оплаты, в том числе с применением безденежных форм расчетов, в счет предстоящих поставок товаров, выполнения работ, оказания услуг или при приобретении товаров, работ, услуг).

Составленные таким образом счета-фактуры регистрируются в книге продаж того налогового периода, в котором у налогового агента возникает налоговое обязательство (п. 2 Правил).

Вычет НДС

Согласно п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму исчисленного НДС на установленные данной статьей налоговые вычеты.

Так, на основании п. 3 ст. 171 НК РФ вычетам подлежат и суммы налога, исчисленные налоговыми агентами, указанными в п. 2 ст. 161 НК РФ. Право на данные налоговые вычеты имеют заказчики — налоговые агенты, состоящие на учете в налоговых органах и исполняющие обязанности налогоплательщика НДС, при условии, что услуги были приобретены ими для целей, указанных в п. 2 ст. 171 НК РФ, и при их приобретении они исчислили налог в соответствии со ст. 161 НК РФ.

Из п. 1 ст. 172 НК РФ следует, что рассматриваемые налоговые вычеты производятся на основании документов, подтверждающих исчисление сумм налога налоговыми агентами, после принятия на учет приобретенных услуг и при наличии соответствующих первичных документов (смотрите, например, письма ФНС России от 08.10.2021 N БВ-4-3/14235@, Минфина России от 20.03.2018 N 03-07-08/17279). Принимая во внимание п. 3 ст. 168 НК РФ, п. 15 Правил, полагаем, что к документам, подтверждающим исчисление НДС налоговыми агентами, относятся оформляемые ими счета-фактуры.

Приведенная редакция п. 3 ст. 171, п. 2 ст. 172 НК РФ действует с 01.01.2023. Как видим, теперь в них идет речь об исчисленных, а не уплаченных налоговыми агентами суммах налога. Следовательно, налоговые агенты могут применять вычет НДС в том налоговом периоде (квартале ст. 163 НК РФ), в котором они исчислили соответствующие суммы налога, не дожидаясь факта их уплаты в бюджет (при условии выполнения в данном налоговом периоде иных условий для вычета). Это важно, поскольку, как сказано выше, с начала 2023 года абзацы второй и третий п. 4 ст. 174 НК РФ, предусматривавшие уплату НДС налоговыми агентами одновременно с выплатой (перечислением) денежных средств иностранным контрагентам за услуги (работы), утратили силу. В этой связи налоговые агенты — покупатели услуг у иностранных организаций теперь должны уплачивать в бюджет НДС, удержанный при оплате данных услуг (в том числе и авансом), руководствуясь общими правилами, установленными п. 1 ст. 174 НК РФ, то есть равными долями не позднее 28-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (смотрите письмо ФНС России от 07.09.2022 N СД-4-3/11844@). На наш взгляд, руководствоваться новым порядком уплаты налоговыми агентами НДС в бюджет следует в отношении налога, исчисленного с 01.01.2023, поскольку до указанной даты действовали специальные правила уплаты НДС, установленные абзацем вторым п. 4 ст. 174 НК РФ.

Таким образом, в описанной ситуации налогоплательщик может принять к вычету НДС в первом квартале 2023 года.

Смотрите также «Об изменениях в НДФЛ, курсовых разницах и едином налоговом платеже» (интервью с Разгулиным С.В., действительным государственным советником РФ 3 класса). — Специально для Системы ГАРАНТ, декабрь 2022 г., Вопросы: При оплате услуг иностранным организациям в иностранной валюте как уплачивать агентский НДС? Какой рублевый эквивалент суммы налога необходимо отразить в налоговой декларации?, Какую же сумму указывать в декларации?

Рекомендуем также ознакомиться с материалами:

-

. Исчисление и уплата НДС налоговыми агентами при покупке электронных услуг у иностранной компании с 1 октября 2022 года (март 2023); . Исчисление и уплата НДС при оказании иностранными организациями услуг в электронной форме (март 2023);

- Вопрос: Применение вычета по НДС налоговым агентом, приобретающим рекламные услуги у иностранной организации (ответ службы Правового консалтинга ГАРАНТ, февраль 2023 г.);

- Вопрос: Выполнение российской организацией функций налогового агента по НДС и применение вычета при покупке у турецкой организации услуг по шеф-монтажу и консультационных услуг (ответ службы Правового консалтинга ГАРАНТ, февраль 2023 г.);

- Вопрос: Порядок исчисления и уплаты в бюджет НДС при покупке товаров (работ, услуг) у иностранного контрагента в 2023 году (ответ службы Правового консалтинга ГАРАНТ, январь 2023 г.);

- Луговая Н.Н. Вычет «агентского» НДС // НДС: проблемы и решения. 2023. N 1. С. 62-72.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Коренева Ольга

Ответ прошел контроль качества

31 марта 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Уплата НДС налоговым агентом (услуги иностранца) в 1С до 2023

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату НДС налоговым агентом при приобретении услуг у иностранной компании. В статье рассмотрены ключевые моменты подготовки платежного поручения:

- сроки уплаты;

- общие реквизиты;

- реквизиты получателя;

- реквизиты платежа в бюджет.

Так же мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты НДС

Порядок и сроки уплаты НДС при выполнении обязанностей налогового агента (НА) при приобретении услуг у иностранцев установлены п. 4 ст. 174 НК РФ:

«…уплата налога производится налоговыми агентами одновременно с выплатой (перечислением) денежных средств таким налогоплательщикам».

Т.е. уплата НДС налоговым агентом в бюджет должна осуществляться одновременно с перечислением оплаты иностранному продавцу, в т.ч. при уплате аванса.

Банк, обслуживающий НА, не вправе принимать от него поручение на перевод денежных средств в пользу иностранцев, если НА не представил в банк также поручение на уплату НДС.

Пересчет налоговой базы из валюты в рубли и расчет суммы НДС производится по курсу ЦБ РФ на день выплаты дохода иностранцу. НДС уплачивается в бюджет в рублях. (п. 5 ст. 45 НК РФ, Письмо Минфина РФ от 21.01.2015 N 03-07-08/1467; Письмо Минфина РФ от 05.12.2016 N 03-07-08/72092).

Уплата производится в ИФНС:

- по месту нахождения организации или ИП (п. 3 ст. 174 НК РФ).

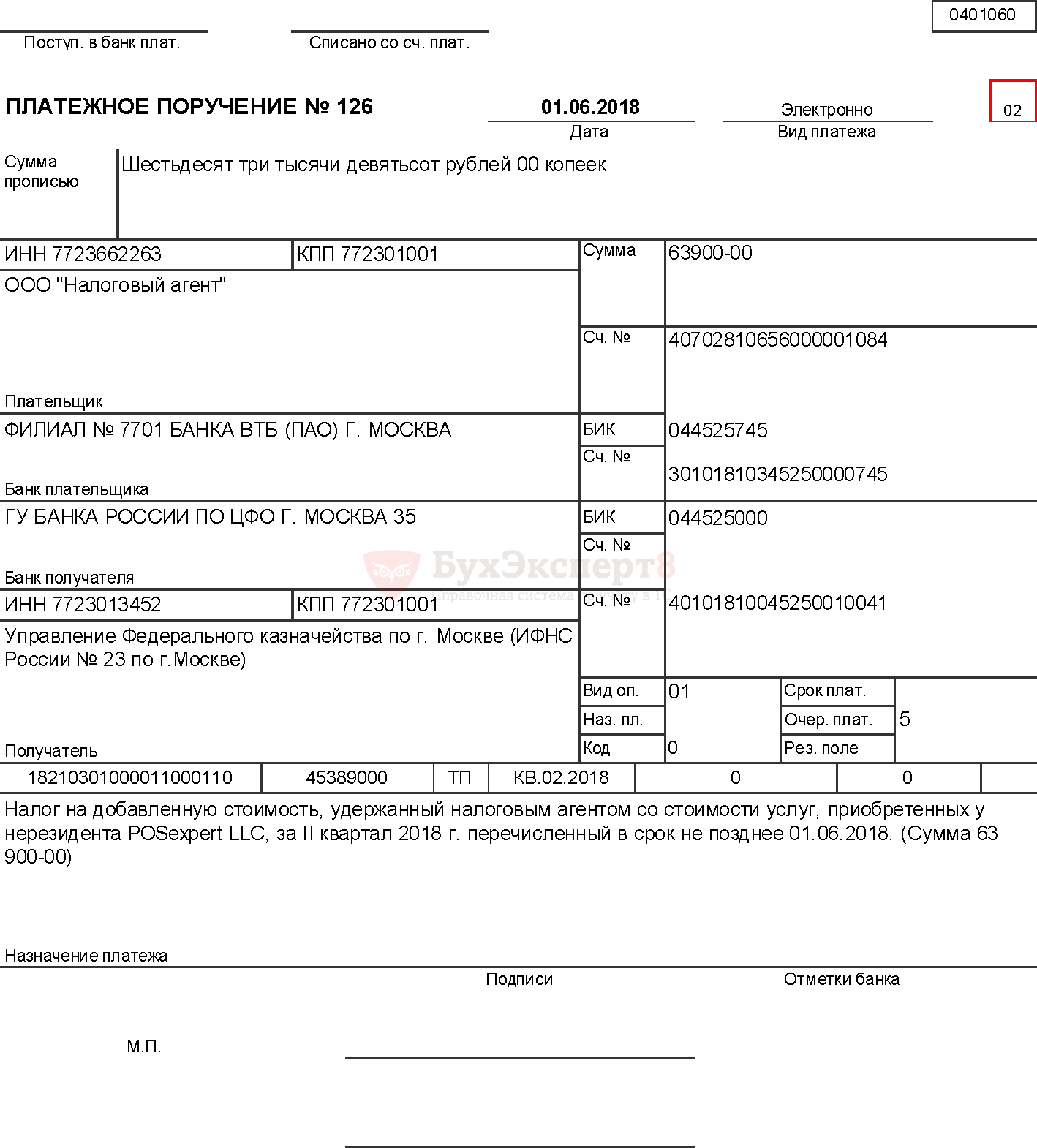

При оформлении платежного поручения на уплату НДС в бюджет в поле 101 «Статус составителя» заполняется код 02 «налоговый агент».

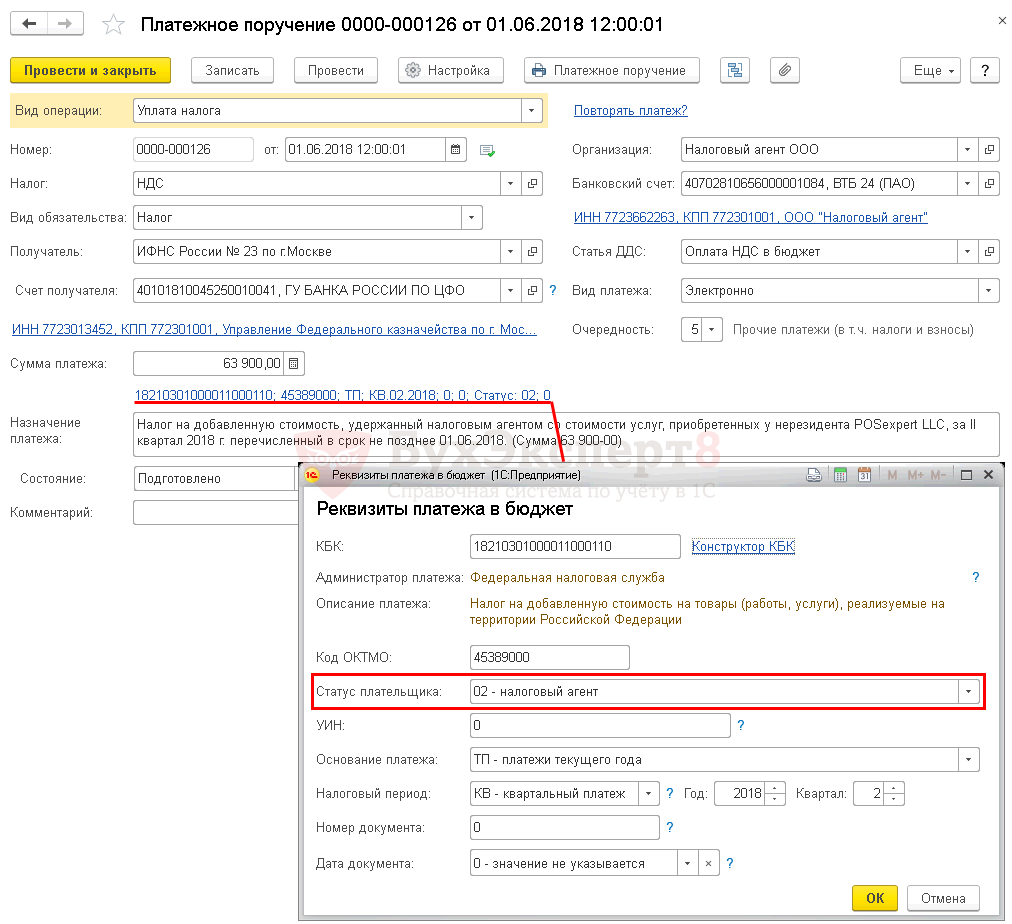

Заполненное платежное поручение на уплату НДС выглядит следующим образом.

Рассмотрим подробнее порядок его формирования и уплаты НДС в бюджет в программе.

03 апреля Организация заключила контракт с иностранной компанией POSexpert LLC на оказание услуг по организации выставки в Милане.

Местом реализации услуг является РФ (пп. 4 п. 1 ст. 148 НК РФ), следовательно, Организация выступает налоговым агентом по НДС (п. 2 ст. 161 НК РФ).

01 июня Бухгалтер вместе с перечислением предоплаты иностранной компании подготовил платежное поручение на уплату НДС в бюджет в качестве налогового агента на сумму 63 900 руб.

Уплата налога прошла в этот же день по банковской выписке.

Платежное поручение на уплату НДС

Общие реквизиты

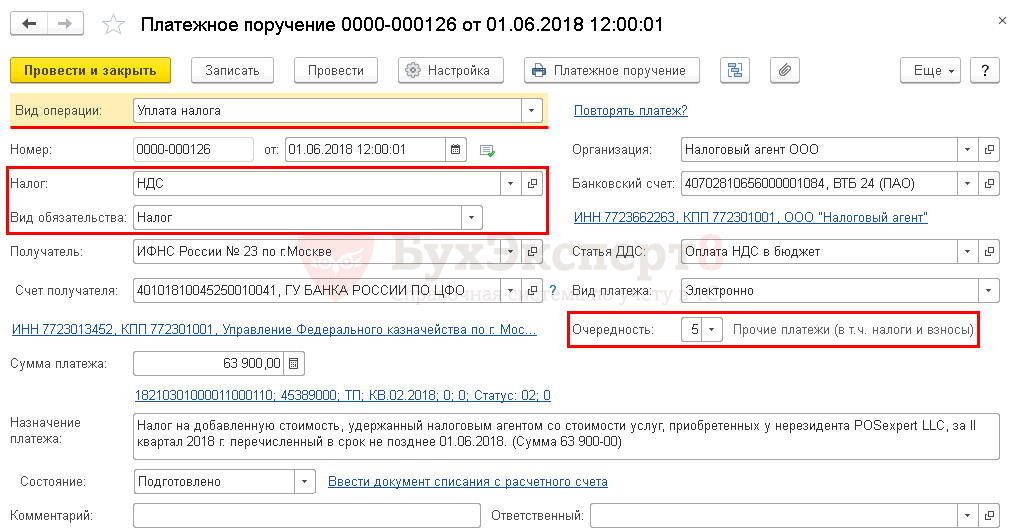

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов :

- через раздел Главное – Задачи – Список задач ;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы .

Необходимо обратить внимание на заполнение полей:

- использовать НДС и вручную корректировать Счет учета в документе Списание с расчетного счета ;Но при этом в предопределенном элементе НДС справочника Налоги и взносы менять параметры не рекомендуется!

- создать новый элемент в справочнике Налоги и взносы . PDF

В нашем примере мы не будем создавать отдельный элемент в справочнике Налоги и взносы , а изменим Счет учета вручную в документе Списание с расчетного счета .

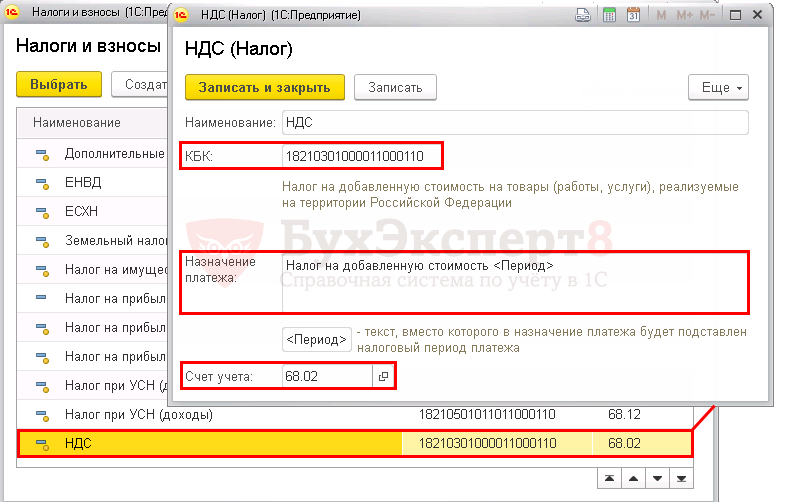

- Налог – НДС, выбирается из справочника Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- Счет учета – 68.02 «Налог на добавленную стоимость», который необходимо будет откорректировать вручную в документе Списание с расчетного счета .

Реквизиты получателя – ИФНС

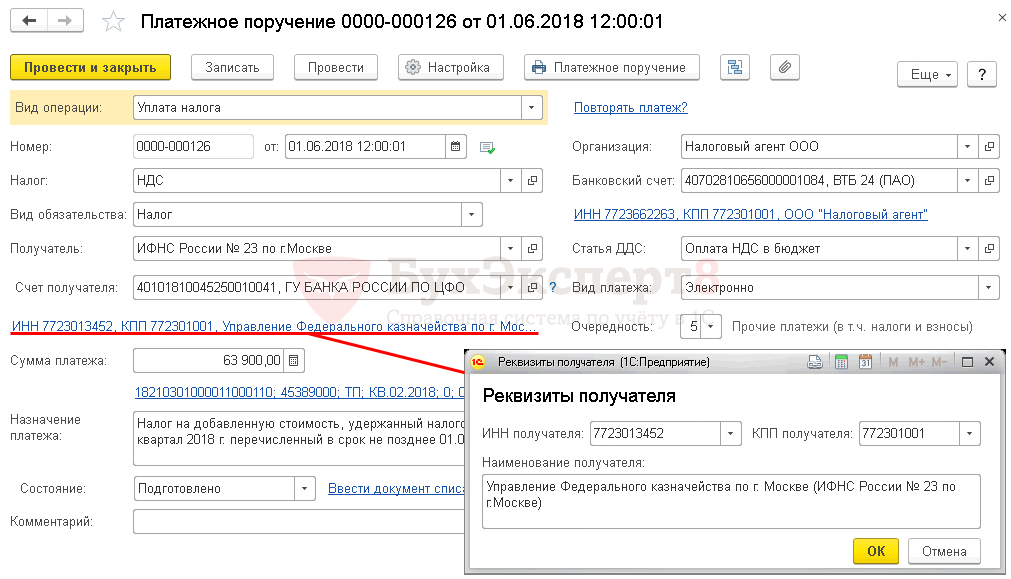

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение .

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты налогового органа, указанного в поле Получатель .

В настоящее время в программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя – ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

Заполнение реквизитов платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет .

В данной форме необходимо проверить заполнение полей:

- КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК не известен, можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК .

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-Налоговый агент;

- УИН — 0, УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2018, год, за который уплачивается налог;

- Квартал – 2, номер квартала, за который уплачивается налог;

- Номер документа – 0, документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер ;

- Дата документа – 0, оплата совершается до даты подписания декларации, т.е. дата не определена (п. 4 Приложения N 2, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет.

- Назначение платежа – информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

- наименование налога;

- в связи с чем связана уплата налога;

- период начисления;

- срок уплаты налога;

- сумма оплаты.

В нашем примере Назначение платежа будет иметь следующий вид:

- Налог на добавленную стоимость, удержанный налоговым агентом со стоимости услуг, приобретенных у нерезидента POSexpert LLC, за II квартал 2018 г. перечисленный в срок не позднее 01.06.2018. (Сумма 63900-00).

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

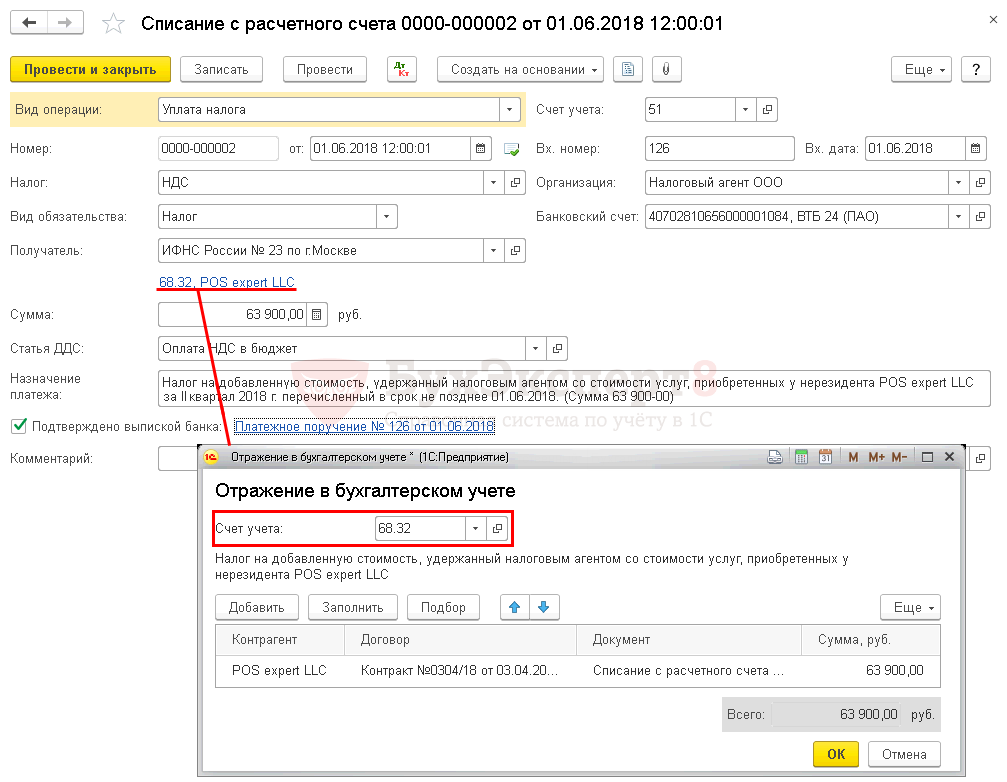

Уплата НДС в бюджет

После уплаты НДС в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF

Основные данные перенесутся из документа Платежное поручение .

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. Номер и Вх. Дата – номер и дата платежного поручения;

- Налог – НДС, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет учета ;

- Вид обязательства — Налог;

- Счет учета — 68.32 «НДС при исполнении обязанностей налогового агента», устанавливается вручную, если выбран Налог – НДС.

- подбор суммы НДС по документам оплаты иностранным поставщикам в форме Отражение в бухгалтерском учете осуществляется по кнопке Добавить , Заполнить или Подбор .

- Контрагенты ;

- Договоры ;

- Документы расчетов .

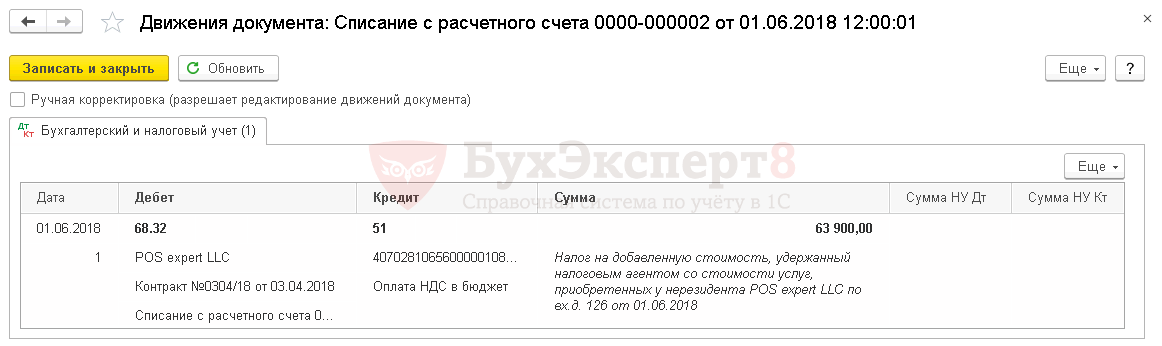

Проводки по документу

Документ формирует проводку:

- Дт 68.32 Кт 51 – задолженность перед бюджетом по НДС уменьшилась на сумму платежа.

Проверка расчетов с бюджетом по НДС

Для проверки расчетов с бюджетом по НДС можно создать отчет Анализ счета 68.32 «НДС при исполнении обязанностей налогового агента», в разделе Отчеты – Стандартные отчеты – Анализ счета .

Отсутствие конечного сальдо по счету 68.32 «НДС при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДС при исполнении обязанностей налогового агента при приобретении услуг у иностранцев отсутствует.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной статье мы расскажем о том, как заполнять платежное.В данной статье мы расскажем о том, как заполнять платежное.В данной статье мы расскажем о том, как заполнять платежное.Оформить заявку на участие в онлайн-семинаре → Информация для участника.

(2 оценок, среднее: 5,00 из 5)

НДС при импорте услуг: как правильно платить налог?

Для того чтобы узнать, является ли хозяйственная операция импортом услуг, необходимо удостовериться, что:

- место оказания услуг — территория РФ;

Место оказания услуг определяется в соответствии со ст. 148 НК РФ. НДС облагаются только услуги, местом оказания которых является территория РФ. В частности, в подп. 4 п. 1 ст. 148 НК указано, что если покупатель услуги ведет хоздеятельность на территории РФ, то и местом ее оказания будет Россия. В этой же статье дан расширенный перечень услуг, которые попадают под действие указанного подпункта.

- поставщик — иностранная компания, которая не зарегистрирована в России в качестве налогоплательщика;

Если иностранная компания-поставщик не зарегистрирована в России как налогоплательщик, то российский покупатель услуг выступает в качестве налогового агента (п. 2 ст. 161 НК РФ). При этом Минфин считает, что в качестве иностранных поставщиков услуг следует учитывать не только компании, но и индивидуальных предпринимателей-иностранцев (письмо от 22.06.2010 № 03-07-08/181). Чтобы узнать, не состоит ли иностранец-поставщик на налоговом учете в РФ, стоит зайти на сайт ФНС и попробовать узнать его ИНН. Заметим также, что импорт услуг не требует таможенного оформления.

- услуг нет в перечне освобожденных от НДС по ст. 149 НК РФ.

Если услуги иностранного поставщика не облагаются НДС (освобождены от уплаты НДС), то обязанности по уплате налога за иностранного контрагента не возникает (см. письма Минфина России от 17.08.2012 № 03-07-08/252, от 11.07.2012 № 03-07-08/177, от 11.10.2011 № 03-07-08/284, от 02.09.2011 № 03-07-08/274). Но при этом налогоплательщик обязан сдать декларацию с заполненными сведениями в разделе 7.

Обязанности налогового агента

Налоговый агент выполняет свои обязанности в соответствии с п. 3 ст. 24 НК РФ.

Так, налоговый агент обязан удержать НДС и перечислить его в бюджет на основании п. 4 ст. 24 НК, а в п. 5 этой статьи указано об ответственности налоговых агентов за невыполнение возложенных на них обязанностей.

Покупатель импортируемой услуги будет выполнять обязанности налогового агента в любом случае, даже если он не является плательщиком НДС или освобожден от уплаты налога (п. 2 ст. 161 НК РФ). Подробные разъяснения по этому моменту даны в письмах Минфина от 22.06.2010 № 03-07-08/181, от 29.04.2010 № 03-07-14/30.

Уплата НДС налоговыми агентами производится по месту своего нахождения (п. 3 ст. 174 НК РФ).

База налогообложения и налоговая ставка

В соответствии с п. 1 ст. 161 НК РФ налоговая база — это сумма дохода поставщика-иностранца с учетом налога. Это значит, что при перечислении денег иностранному контрагенту российская компания должна будет удержать НДС и перечислить его в бюджет. Данный момент обязательно нужно учитывать и, чтобы не было потом недоразумений с поставщиком услуги, фиксировать в договоре, указав такую цену на услугу, которая при удержании НДС продолжала бы устраивать контрагента.

Однако не все иностранные компании могут соглашаться с таким условием. В этом случае вам придется уплатить налог сверх законтрактованной суммы (письма Минфина от 26.05.2016 № 03-07-13/1/30201, от 13.04.2016 № 03-07-08/21231 и др., постановление Президиума ВАС РФ от 03.04.2012 № 15483/11).

Важно! Рекомендация от «КонсультантПлюс»

Если из договора следует, что стоимость товаров (работ, услуг) не включает НДС, то перечислить налог в бюджет придется за счет собственных средств.

Для этого сначала налоговую базу увеличьте. (подробнее смотрите в КонсультантПлюс). Пробный доступ к системе предоставляется бесплатно.Что касается налоговой ставки, то операции по оказанию услуг в большинстве своем облагаются по ставке 20%. Но бывают ситуации, когда применяется ставка 0% (их перечень приведен в п. 1 ст. 164 НК РФ) либо операция освобождается от уплаты НДС (пп. 2–3 ст. 149 НК РФ).

Сумма налога определяется исходя из пересчитанной по курсу Центробанка (на день оплаты поставщику-иностранцу) валютной стоимости услуги (п. 3 ст. 153 НК РФ).

Порядок и срок уплаты НДС

Налог на добавленную стоимость удерживается налоговыми агентами в момент перечисления средств поставщику услуги. При этом перечислить удержанный налог полагается по новым нормам, общим для всех. С 2023 года срок уплаты НДС — 28-ое число месяца, следующего за налоговым периодом. Однако это не коснулось «косвенного» НДС, который по-прежнему уплачивается не позднее 20-го числа.

Выписка счета-фактуры

После перечисления средств иностранному поставщику налоговый агент выписывает сам себе счет-фактуру на сумму удержанного налога (п. 3 ст. 168 НК РФ). Обратите внимание, что документ в данном случае составляется от имени иностранной компании (абз. 2 подп. «в», абз. 2 подп. «г» п. 1 Правил заполнения счета-фактуры, утвержденных постановлением № 1137).

Важно! «КонсультантПлюс» предупреждает

Срок составления счета-фактуры налоговыми агентами Налоговым кодексом РФ не установлен.

Полагаем, что в общем случае налоговые агенты должны выставлять счет-фактуру. (посмотреть рекомендацию полностью в КонсультантПлюс). Пробный доступ к системе предоставляется бесплатно.Впоследствии, при использовании права на вычет, покупатель зарегистрирует этот счет-фактуру в книге покупок (п. 23 Правил ведения книги покупок, утвержденных постановлением № 1137).

Может ли налоговый агент принять к вычету НДС с аванса, уплаченного иностранному исполнителю, читайте в статье «НДС с аванса иностранному исполнителю нельзя взять к вычету» .

О заполнении декларации по НДС налоговым агентом читайте в материалах:

- «Как правильно заполнить декларацию по НДС налоговому агенту?»;

- «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС?».

Итоги

Импортом приобретение услуг признается тогда, когда зарубежный поставщик услуг не стоит на учете в ФНС России как налогоплательщик, а местом оказания услуги является территория РФ. При импорте услуг российский покупатель становится налоговым агентом.

Обязанность налогового агента по удержанию НДС возникает в момент перечисления оплаты за полученную от иностранного контрагента услугу. Сумма налога рассчитывается в рублях исходя из суммы валютного платежа, переведенного в рубли по курсу Центробанка на день оплаты. Срок перечисления удержанного НДС изменился с 2023 года и приходится теперь на 28-ое число месяца, следующего за налоговым периодом.