Может ли банк не сотрудничать с судебными приставами

Должнику во все времена интересно знать, как спрятать деньги. И можно ли найти банк, который не сотрудничает с судебными приставами, который его «не сдаст»?

Человеку, попавшему в сложную финансовую ситуацию, всегда приходит в голову такое соображение: «Все, платить по кредиту я больше не могу, денег мне самому на жизнь не хватает. Но все же еще немножечко денег у меня есть. Но их так жалко отдавать банку в счет уплаты долга, как бы денежки сохранить?» И пока человек об этом раздумывает, долг копиться.

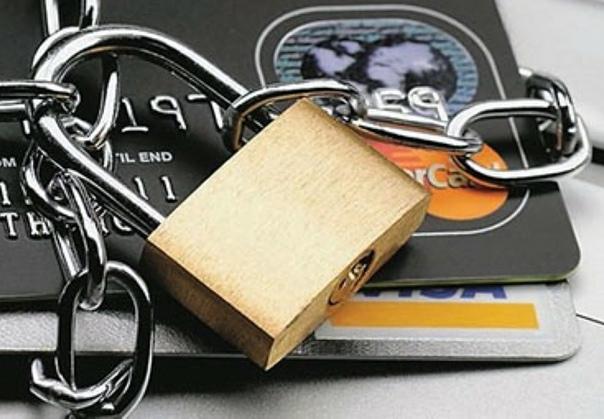

Рано или поздно у кредитора сдают нервы. Банк обращается с иском в суд. А после решения суда (или после вынесения судебного приказа, что еще проще и быстрее для банка) в дело вступают судебные приставы. Они легко могут найти ваши счета в финансовых организациях, наложить на них арест и списать с них средства в счет погашения признанного судом долга.

Поэтому стоит заранее задуматься о том, есть ли в России такие банки, которые не сотрудничают с судебными приставами, до того, как банк пойдет в суд. А лучше всего — еще до того, как взять кредит.

Отвечать на запросы приставов — это обязанность банка

Скажем честно — такого банка, который, получив запрос от ФССП, выбросит его в мусорный ящик, не станет на него отвечать «просто из принципа» и не спишет по распоряжению суда со счета ваши кровные средства, в нашей стране нет. Но есть ряд обстоятельств, которые позволяют считать, что не до всех банков дотягиваются «загребущие руки» правосудия.

Давайте разберемся, как вообще приставы ищут счета граждан в банках и как списывают с них средства.

Право арестовать счета гражданина в банке и списать с них средства в счет уплаты долга, по которому вынесено решение суда, дано приставам законом об исполнительном производстве. Эта норма не прописана прямо, но закон и не содержит запрета на арест счетов и списание с них денег.

Деньги на счету должника — это тоже имущество. И пристав вправе наложить на него арест. Ст. 70, 80, 81 закона об исполнительном производстве от 02.10.2007 № 229-ФЗ предусматривают возможность наложения ареста на денежные счета должника в банках. И приставы охотно этим правом пользуются, так как деньги — это самое ликвидное имущество должника. Его не надо продавать, организовывать хранение и следить за техническим состоянием, например, как в случае с автомобилем.

Нашел пристав счет, списал и отправил деньги кредитору. А 7% от найденных денег перевел на счет службы судебных приставов, организовав тем самым и себе премию за хорошую работу.

В этой цепочке работы пристава есть одно ключевое слово — нашел. В нем вся загвоздка. Именно потому, что приставы какие-то счета не находят (потому что не ищут) и возникают слухи, что есть целая сеть особенных банков, которые не сотрудничает с судебными приставами. И именно в них и надо открыть счет, чтобы уберечь должнику свои деньги.

Это как в легенде о летающих тарелках — никто их не видел, но у соседа моего соседа есть друг, который своими глазами видел и на видео снял огнедышащего дракона и лох-несское чудовище.

Банк обещает подать на вас в суд

за неуплату кредита? Закажите звонок юриста

Как приставы узнают о счетах в банках

Получив исполнительный лист, пристав обязан разослать запросы в банки, в которых, по мнению кредиторов, у должника имеются счета. А каждый банк обязан ответить в течение 7 рабочих дней.

Запрос пристава в банк должен содержать:

- ФИО и паспортные данные должника;

- Номер исполнительного листа (или судебного приказа);

- Требование сообщить о наличии рублевых и валютных счетов и вкладов, а также размер сумм, хранящихся на этих счетах;

- Открыты ли в банке на имя должника иные финансовые продукты, помимо вкладов. Например, это может быть индивидуальный инвестиционный счет (ИИС), договор накопительного или инвестиционного страхования жизни, информация о том, есть у человека паи инвестиционных фондов, купленные в аффилированной с банком управляющей компании, или другие фондовые активы.

Например, у человека есть брокерский счет, и он с него активно торгует фьючерсами на нефть марки Brent на Московской бирже;

Банк на этот запрос составляет официальный ответ и отправляет его обратно в ФССП. Отказ от ответа практически всегда означает, что банк будет оштрафован на крупную сумму. Вслед за штрафом в кредитное учреждение пожалует внеплановая проверка из местного отделения Банка России, в ходе которой будут выявлены иные нарушения.

Обязан ли банк заранее предупредить клиента

о требовании пристава наложить арест

на счет и карту? Спросите юриста

Те в свою очередь, однозначно обернуться для банка повышенными отчислениями в какой-нибудь из многочисленных фондов резервирования. А по-русски это означает, что у банка заморозят средства на счете в ЦБ. Что тоже равносильно аресту.

Кроме того, существенный штраф «прилетит» банку, проигнорировавшему запрос пристава, и от Банка России в рамках нарушения 115 закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Так как игнорирование запроса любой ветви власти расценивается регулятором как нарушение норм положения ЦБ «знай своего клиента».

Блокировка карты согласно нормам 115 закона — это практически единственный случай, когда банк блокирует счет и карту по собственной инициативе. Не по запросу ФНС, не по требованию пристава и не по желанию клиента.

Если карта не работает, а банковские сотрудники не могут внятно объяснить, по требованию какого ведомства карта заблокирована, то это почти всегда подозрения службы комплайенс-контроля в том, что клиент «моет деньги». Желаем вам никогда в такую ситуацию не попадать.

А исполнитель, «прошляпивший» запрос пристава, будет тоже существенно наказан рублем или вовсе уволен.

Скажите, в здравом уме — будет ли банк так рисковать? Нет.

Но почему же приставы тогда не находят счета в некоторых банках?

«Я точно знаю, мне сосед говорил, что его сосед обманул приставов, они искали его деньги в Москве, в Сбербанке, и в Урюпинске, в банке «Стелла», так вот — в Сбере нашли, а в банке «Взмывающий домкрат» — неееет!», — такие утверждения можно прочитать на многих форумах по банкротству.

Означает ли это, что деньги надо срочно везти ночным скорым поездом до Волгограда, а потом на подводе (да, хрустящими пачками с налом) в Урюпинск? Тоже нет.

Почему приставы не находят вклады и счета в некоторых банках? Да потому что эти банки они банально не догадались запросить. Нет запроса в банк — нет на него и ответа.

Здесь корень проблемы кроется в вечной сентенции: «пристав — тоже человек». У него в производстве одновременно находится великое множество дел и должников. Поэтому пристав о чем-то забывает, а на что-то откровенно и «кладет болт».

Поэтому приставы запрашивают, как правило, те банки, список которых им передал кредитор. Например, человек брал кредит в банке «Восточный», а потом не вернул. Но когда он подавал документы на этот кредит, то в числе прочих была выписка со счета в банке ВТБ — в нем была открыта зарплатная карта. Вот ВТБ в первую очередь приставы и запросят.

А еще Сбербанк — туда приходят пособия у большинства граждан нашей страны — выплаты на детей, пенсии и тд. Поэтому и принято считать, что карточка Сбера есть практически у всех.

Автоматически приставы обычно рассылают запросы в крупнейшие банки страны, особенно в банки с госучастием. Это:

- Сбербанк,

- ВТБ,

- «Открытие» (так как именно в этом учреждении слились воедино множество банков),

- Почта-банк,

- Россельхозбанк.

- Промсвязьбанк (ПСБ).

Совершенно не важно, в какой валюте хранятся деньги на счетах в этих банках: средства будут списаны с рублевых, так и с валютных счетов — сумма долга будет конвертирована из валюты в рубли по курсу банка на день списания.

Как правило, приставы обращаются с запросами и в крупные розничные коммерческие банки. Это будут те банки, которые активно работают с населением — предоставляют потребительские кредиты, выдают кредитные карты, активно продвигают ипотеку.

В списке запросов наверняка будет банк «Тинькофф», как один из наиболее «карточных» банков. Или, если у физлица-должника есть ипотека, то и Газпромбанк — это учреждение активно работает на ниве рефинансирования ипотеки.

Приставы арестовали счет в банке?

Закажите звонок юриста

Приведем неполный список таких банков:

- Альфа-банк

- Тинкофф-банк

- «Хоум кредит энд финанс банк» (ХКФБ)

- «Ренессанс-Кредит»

- Абсолют-банк

- Росбанк

- Райффайзенбанк

- Совкомбанк

- Росгосстрахбанк

Если у должника есть деньги в этих банках, и пристав до них не добрался — должнику повезло. Но не факт, что не доберется никогда — ведь исполнительное производство по решению суда может быть возобновлено многократно и по нему нет срока давности.

Совет. Если вы «динамите» судебное решение, но вдруг получили наследство, или просто вам кто-то вернул долг, и вы положили эти внезапно свалившиеся на вас деньги в банк — молчите о них.

Не хвастайтесь ни друзьям, ни коллегам, ни родственникам. Деньги любят тишину. Помните, что большинство преступлений раскрывается по причине того, что человек не смог держать язык за зубами и где-то в компании сболтнул лишнего или похвастался. Так по цепочке информация и дошла до ушей кредитора, пристава или следователя. А дальше — лишь дело техники и служебного рвения должностного лица.

С какими банками еще могут сотрудничать судебные приставы?

Эта глава больше касается работы региональных служб ФССП, чем приставов центральных городов, в которых работает множество примерно одинаковых банков.

Ведь в регионах, как правило, есть один или пару местных банков, которые принято называть «опорными». В них зачастую хранятся бюджетные средства и обслуживаются крупные предприятия. В них тоже хорошо развита розница, они выдают кредиты физлицам и даже организуют отдельные подразделения для обслуживания физических или юридических лиц.

Характерная черта таких банков — отдельные ипотечные офисы, в которых работают только с жилищным кредитованием.

Пример таких банков:

- «Оренбург» (соответственно, для Оренбурга)

- «Ак Барс» в Казани

- СКБ-банк в Екатеринбурге

- «Пойдем!» в Новосибирске

Так вот, приставы в Казани однозначно пошлют запрос в «Ак Барс». Потому что «на всякий случай» счет у должника может быть открыт именно там.

Какие карты не блокируют приставы

По законам здравого смысла, приставы не имеют права блокировать кредитные карты должника. Ведь средства, доступные на счете кредитки — это не личные накопления человека, а те деньги, которые банк доверяет ему в долг. Но 229 ФЗ не делает различий между дебетовыми и кредитными счетами, на что часто и ссылаются приставы, требуя у банка списать средства в размере всего лимита по кредитке.

Банк списал средства с кредитной карты?

Закажите звонок юриста

На практике блокировка счетов и карт происходит следующим образом:

- Банк выдал приставам список всех счетов физического лица: у человека есть вклад, зарплатная карта и кредитка с лимитом в 20 тыс. рублей.

- Пристав выносит постановление о наложении ареста на все перечисленные счета и направляет его в банк.

- Банк блокирует счета согласно постановлению, после чего должник не может выполнять по ним никаких операций.

- Банк, понимающий, что человек не платит по своим долгам перед другим банком, наложит арест на кредитные средства и на право распоряжаться счетом. Но вот списывать их в счет погашения долга не будет, мотивируя это тем, что кредитные средства не принадлежат должнику. Потому что такой банк понимает — раз физ. лицо не платит по решению суда, то и «мы по кредитке возврата своих денег не увидим».

Возможность, данная приставам, блокировать счета кредитных карт входит в явное противоречие с логикой. Однако пока этот правовой пробел не устранен. Поэтому часто в сети можно встретить совет — храните свои средства на кредитной карте, вносят их «сверх» лимита.

Этот совет тоже лукав и работает не на 100%. Приведем пример все с той же кредиткой с лимитом на 20 тыс. рублей. Вы погасили задолженность в 20 тыс. рублей и решили положить сверху на счет еще 5 тыс. своих денег. Кто помешает банку их списать в счет уплаты долга по запросу приставов? Да никто.

Приставы списали с карты пособия

на детей, что делать? Закажите

звонок юриста

С какой карты приставы не могут снять деньги

Таких карт, как и таких банков, нет. Но есть определенные виды средств, приходящих на карты, которые не могут списать приставы.

Это так называемые социальные или «окрашенные» средства, которые перечисляют гражданам нашей страны Пенсионный фонд (ПФР) или отделы социального обеспечения.

Вот перечень средств, которые приставы не имеют права списывать. Соответственно, и заблокировать карты, на которые они приходят, нельзя:

- алименты; (но его и нельзя снять со счета наличными и по безналу им заплатить нельзя);

- пенсии по потере кормильца;

- детские и другие виды пособий;

- компенсация травм, полученных на работе;

- плата по больничным листам, выданным по уходу за нетрудоспособными членами семьи;

- командировочные;

- выплаты участникам боевых действий;

- денежные компенсации льгот на проезд, бесплатные лекарства, санаторно-курортное лечение;

- материальная помощь из федерального бюджета.

Внимание! Половина пенсии может быть списана по исполнительному листу в счет уплаты долга — вне зависимости от природы этого долга — будь то банковский кредит или задолженность по плате ЖКХ.

Начиная с 1 сентября 2020 года все выплаты из бюджета РФ, в том числе пенсии и пособия, должны приходить на карту российской платежной системы «Мир».

Но не думайте, что если вы завели карту этой системы для того, чтобы на нее перечислялись алименты или социальные выплаты, то пристав не имеет права тронуть все ваши средства на счету этой карты.

Если вам просто вернули, например, долг в безналичной форме — переводом, то эти средства пристав с легкостью спишет.

Как еще приставы в 2023 году могут узнать, где у должника открыты счета и карты?

Весной 2020 года был принят закон, согласно которому, начиная с 2021 года владельцы банковских вкладов на сумму свыше 1 млн рублей, должны платить подоходный налог с процентов, начисляемых по вкладам. Выставлять сумму к уплате будет Федеральная налоговая служба (ФНС) по месту регистрации каждого физлица.

Для этого данные по каждому вкладу банки будут передавать в ФНС. Соответственно, у приставов появилась новая возможность — как узнавать о том, где у человека открыты вклады. Через запрос в ФНС.

Раньше приставы обычно запрашивали Пенсионный фонд для того, чтобы понять, где у должника открыта зарплатная карта. Ведь именно в ПФР перечисляются взносы, которые платит каждый работодатель за своего сотрудника.

Как уберечь минимальные средства «на жизнь»

от списания с карты приставами?

Закажите звонок юриста

Неужели вообще нет банков, которые не сотрудничают с судебными приставами?

Да, таких банков нет. Но есть банки, которые приставы будут запрашивать в самый последний момент. Приставам просто в голову не придет, что именно там должник может хранить свои средства.

Это — банки, которые находятся под западными санкциями, которые ввел Госдеп США в ответ на вхождение Крыма в состав России. Их мало, но они есть. Это — банк «Россия» (Санкт-Петербург, но активно работает в Крыму) и СМП-банк (головной офис находится в Москве, банк работает по всей России).

Кроме того, вряд ли пристав будут запрашивать информацию в совсем уже небольших региональных банках. Но всегда надо помнить, открывая карту или вклад в таком банке, что именно они — самые первые кредитные учреждения в списке на отзыв лицензии.

Почему? Потому что владельцы и акционеры мелких банков не очень охотно вкладывают средства в развитие банковского бизнеса, этих денег у них просто зачастую нет. Именно мелкие банки в регионах активнее всего теряют клиентов и сам бизнес, когда к ним приходят крупные банки из столицы и начинают «пылесосить» рынок.

Кроме того, храня средства в любом банке — на вкладе или на карточном счету, помните, что средства в банке застрахованы государством и будут вам возращены в случае отзыва лицензии у этого банка в размере 1 млн. 400 тыс. рублей. Таковая сумма страховки, которую выплачивает через 2 недели после отзыва у банка лицензии Агентство по страхованию вкладов (АСВ).

Может, должнику вообще лучше

отказаться от любых карт?

Спросите юриста

Самые надежные советы, как спасти свои деньги

Храните деньги в наличной форме, в стеклянной банке. Если, конечно, они у вас есть. Но и это опасно — как тут не вспомнить советы знаменитого вора Жоржа Милославского, когда он влез в квартиру товарища Шпака.

Существует много способов того, как можно попытаться обмануть судебных приставов и скрыть свои доходы и имущество. Все они имеют различную и весьма сомнительную степень эффективности. Но лишь один способ работает на 100% — нужно признать себя банкротом.

Если у вас есть долг, который вы не в состоянии вернуть банку, и высока вероятность, что банк подаст на вас в суд, то рекомендуем проконсультироваться у юристов о перспективе списании долгов. Только банкротство позволит нам навсегда избавиться от претензий банков, коллекторов и судебных приставов.

Какую карту завести, чтобы ее не арестовали судебные приставы?

Если вы читаете эту статью, значит, вы уже столкнулись с судебными разбирательствами и исполнительным производством. И явно не настроены терять деньги. А значит, встает вопрос, какую карту завести, чтобы приставы не арестовали. Чтобы разобраться, нужно понимать механизм работы ФССП: в какие банки приставы шлют запросы, какие мифы распространены о скрытых картах, и можно ли вообще избежать списания, если производство уже открыто.

Читайте также

Списывают ли приставы деньги с карт принудительно?

Сразу оговоримся: право на блокировку карты или счета имеет не только сотрудник ФССП — это может сделать банк (например, в силу закона № 115-ФЗ) и даже сам держатель счета — если есть необходимость.

У Федеральной службы судебных приставов широкий круг полномочий. Их задача — приводить судебные решения в исполнение. В ст. 69 № 229-ФЗ «Об исполнительном производстве» указан порядок взыскания долга: сначала приставы забирают деньги, а потом уже имущество. В 2023 году первое, что сделает пристав — выставит распоряжение на принудительное списание денег с банковских счетов.

- Взыскание на имущество должника по исполнительным документам обращается в первую очередь на его денежные средства в рублях и иностранной валюте и иные ценности, в том числе находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях, за исключением денежных средств и драгоценных металлов должника, находящихся на залоговом, номинальном, торговом и (или) клиринговом счетах.

Взыскание на денежные средства должника в иностранной валюте обращается при отсутствии или недостаточности у него денежных средств в рублях. Взыскание на драгоценные металлы, находящиеся на счетах и во вкладах должника, обращается при отсутствии или недостаточности у него денежных средств в рублях или иностранной валюте в соответствии с частью 3 статьи 71 настоящего Федерального закона.

- Если денежные средства должника в иностранной валюте находятся на счетах и во вкладах в банках и иных кредитных организациях, которым в соответствии с лицензией на осуществление банковских операций не предоставлено право осуществлять куплю-продажу иностранной валюты, то судебный пристав-исполнитель своим постановлением обязывает их перечислить указанные денежные средства в банк, имеющий такое право.

- Банк или иная кредитная организация исполняет постановления судебного пристава-исполнителя в порядке и сроки, которые установлены статьей 70 настоящего Федерального закона.

Федеральный закон от 02.10.2007 № 229-ФЗ «Об исполнительном производстве»

Как это работает? Когда возбуждается исполнительное производство, судебный пристав обязан проверить материальное и финансовое положение должника.

Для этого им направляются следующие запросы:

- в Федеральную налоговую службу;

- в Росреестр;

- по месту работы должника, если оно известно;

- в ПФР, чтобы узнать о месте работы, и назначена ли пенсия;

- в банки;

- в ГИБДД.

Так пристав узнает, каким имуществом владеет должник, где работает, есть ли у него счета в банках, сколько на них денег, и какой у человека ежемесячный доход.

К примеру, человек получает 40 тысяч рублей в месяц. Пристав направляет в банк постановление о ежемесячном списании в размере 50% от зарплаты (в данном случае 20 тысяч рублей). Если есть долг по алиментам — имеет право списать до 70% от дохода. Снятые с зарплатной карты средства направляются в пользу взыскателя.

Карты каких банков не арестовывают приставы?

Не существует особенных банков, которые служба судебных приставов обходила бы стороной, как неприкасаемых. Поэтому ответ на вопрос, какие банки не арестовывают карты по распоряжению пристава, очевиден: таких банков нет. Финансовые организации должны соблюдать ст. 81 № 229-ФЗ, которая устанавливает, что каждый банк обязан исполнять постановления судебных приставов. Если банк решит не исполнять закон или даже просто затянет со взысканием, он получит проблемы:

- Проверки. Бездействие банка замечают взыскатель и судебный пристав. ФССП подает в ЦБ извещение, и регулятор устраивает проверку.

- Санкции за сокрытие. ЦБ применяет в отношении банков штрафные санкции за подобные действия — они выражаются в сотнях тысяч рублей.

- Лишение лицензии ЦБ или приостановку деятельности. Банк без лицензии будет вынужден прекратить работу. Но даже публичный штраф и временная приостановка будут поводом для вкладчиков срочно забирать вклады, снимать деньги — банк потеряет репутацию и элементарно разорится. Ни один банк не станет так рисковать, игнорируя постановления судебных приставов.

Кроме того, если сотрудник банка пропустил или проигнорировал требование пристава, и должник снял деньги, взыскатель сможет потребовать ущерб с банка. Ведь из-за бездействия кредитной организации он лишился возможности получить долг. Так что покрывать должников банку совершенно не выгодно.

Не стоит рассчитывать на иностранное происхождение банка. Если штаб-квартира зарегистрирована в Париже, а в РФ открыты представительства или филиалы, то местные отделения иностранных банков обязаны соблюдать российское законодательство. Положения № 229-ФЗ распространяются и на них.

Деятельность банков в России отслеживают два ведомства:

- Росфинмониторинг;

- Центробанк.

Жаловаться на банк можно в эти организации, а также в прокуратуру по вопросам нарушения прав граждан.

В РФ нет банков, до которых не могли бы добраться судебные приставы. Но есть список кредитных организаций, в которые приставы отправляют постановления в первую очередь:

- Сбербанк;

- Альфа-банк;

- Банк Открытие;

- Россельхозбанк;

- Банк ВТБ;

- Газпромбанк.

Некоторые должники, в попытке немного выиграть время, оставляют счет в топовом банке, чтобы пристав его нашел и арестовал, а потом открывают карту в другом кредитном учреждении и спокойно пользуются этим счетом. До времени, разумеется.

У взыскателя есть 3 года, чтобы направить приказ суда или исполнительный лист в ФССП. Если этот срок пропущен, приставы возвращают документы без возбуждения производства. Но исполнительная давность может продлеваться или прерываться (например, если ФССП открывала дело, но не могла найти должника). Также возможно восстановление сроков при потере документов по вине приставов. В вашем вопросе недостаточно данных для полноценного ответа. Рекомендуем связаться с нашими юристами, чтобы уточнить нюансы ситуации.

При оформлении любой карты (именной или неименной, неважно) клиент заключает договор с банком, указывает данные паспорта. Поэтому сведения об этом обязательно попадут в базу налогового органа, откуда их сможет запросить пристав. Если ФССП получила информацию о наличии моментальной неименной карты, на нее вполне могут наложить арест.

Для ареста и удержания средств с карты любого банка действуют единые правила. Отличия в порядке взыскания и снятия денег могут быть связаны только с видом счета или карточки, или с целевым назначением дохода. Например, с кредитных карт пристав не сможет удержать средства, если они являются собственностью банка. Также сложнее идентифицировать безымянные карточки, которые выдают многие кредитные организации.

Как работодатель, вы обязаны сами рассчитать удержания, если получите постановление от пристава. А вот при поступлении документа в банк,все начисления по зарплате и иным выплатам осуществляются кредитной организацией.

Если должник подаст заявление о выплате з/п наличными (он имеет на это право), то ФССП может направить отдельное постановление на удержания по месту работы.

Существуют ли карты, которые не могут арестовать судебные приставы?

С этим вопросом к нам обращаются многие клиенты. Пристав не должен арестовывать номинальные и кредитные карты, о которых мы расскажем чуть ниже.

Для остальных карт ограничений нет: даже если вы заведете VIP-статус в банке, это не защитит от обязанности платить долг. Дело в том, что существенную роль играет не сама карта, а назначение платежа, который на нее поступил.

Существуют не карты, а отдельные переводы, которые приставы не уполномочены снимать в пользу взыскателей. Так, приставы не блокируют карты, если на них поступают:

- выплаты по алиментам, а также пенсия по утере кормильца;

- компенсации за командировки;

- детские выплаты, пособия на детей с инвалидностью;

- военные компенсации;

- единоразовая материальная помощь

- компенсации за ущерб здоровью.

Полный список защищенных от взыскания платежей указан в статье 101 ФЗ № 229. Чаще всего это денежные средства, которые переводит Пенсионный фонд и отделы соцобеспечения. При переводе они проставляют код 2 — это значит, что деньги поступают на социальные нужды. Приставы не вправе их трогать.

Также применяются другие маркировки при переводах:

- код 1 — это пенсия, зарплата, доход самозанятого, гонорар за выполненную работу и т.п. Такие деньги списываются в размере до 50% (по алиментам до 70%);

- код 3 — это выплаты в возмещение вреда здоровью, компенсации из бюджета пострадавшим от катастрофы, на которые можно обращать взыскание только по алиментам.

В 2023 году не только приставы, но и банк обязаны проверять код назначения платежа. Если пришли деньги с кодом 2 — например, единовременная выплата школьникам, банк не вправе списывать эти деньги, несмотря на распоряжение пристава. Потому что на эти поступления взыскание не обращается.

По остальным переводам код не указывается, и значит, банк может списать их в полном объеме: например, если вам вернут долг, переведут оплату за разовую услугу или за проданную вещь. Эти деньги не защищены, и пристав заберет их в погашение долга.

Если речь идет об иностранных банках, то ситуация обстоит следующим образом. Данные о картах «Каспи» или иных зарубежных кредитных организаций не попадают в систему мониторинга ФНС. Даже если пристав узнает об их наличии, он не сможет ввести арест. Полномочия ФССП и ЦБ РФ не распространяются на иностранные кредитные организации.

Пристав запросит данные о ваших счетах сразу после возбуждения производства. Также информацию о них может предоставить сам взыскатель, если ему что-то известно. Изданное постановление на арест направляется в банк в течение 1 дня. Кредитная организация обязана сразу ввести ограничения на расходные операции и на снятие наличных с арестованного счета. В таком же порядке будут арестованы электронные кошельки («Киви», «Юмани» и т.д.).

Учитывая изложенное, вы вряд ли успеете быстро перевести или снять деньги. Пристав обязан направить копию постановления должнику, но она придет по почте наверняка позже, чем документ поступит в банк (впрочем, сейчас постановления ФССП рассылаются и через Госуслуги). Если вы хотите обезопасить себя от списания, лучше вывести средства с кошелька или карточки до возбуждения производства.

На какие карты не накладывают арест?

Как только приставы находят карты должника по сообщению взыскателя или при самостоятельном поиске и направляют туда постановление, банки немедленно применяют меры в соответствии с требованиями в документе.

Ниже мы рассмотрим разные типы карт и степень вероятности попадания денег на них под каток исполнительного производства.

Карта МИР

В настоящее время бюджетные деньги в виде пособий, президентских выплат, пенсий, а также зарплаты госслужащих перечисляются только на карту платежной системы «МИР».

Могут ли судебные приставы арестовать карту МИР? Да! Но банк все равно обязан проверять назначение платежа.

- Если вы получаете переводы, которые отмечены маркировкой код 1 — это зарплаты и пенсии, то удержат до 50% ежемесячно.

- Если это просто поступления без отметки о назначении, то приставы спишут 100% зачислений.

С февраля 2022 года приставы обязаны оставлять должнику сумму прожиточного минимума ежемесячно, если тот подал соответствующее заявление в письменной форме. А с 1 июля 2022 года аналогичные действия должен выполнять и банк, если кредитор подал исполнительный лист туда, минуя ФССП. Конечно, для сохранения прожиточного минимума заявление в банк тоже обязательно.

Пристав передаст в банк распоряжение, и при удержании денег будет сохранена сумма прожиточного минимума, установленного в вашем регионе. Например, человек получает пенсию или зарплату размером с МРОТ — тогда ее полностью оставят на карте.

Это не значит, что карточка «МИР» свободна от ареста. Банк будет следить за счетом, и, если поступят другие зачисления (например, оплата аренды или подарок от родственников), их спишут. Или если доход внезапно вырастет. К примеру, работодатель заплатит премию: на карте останется либо прожиточный минимум, либо 50% дохода (сумма, которая больше).

Если доход небольшой, то пристав вообще не сможет ничего взыскать. А если у неплательщика и имущества для реализации не найдется, тогда сотрудник службы и вовсе закроет дело по п. 4 ч. 1 ст. 46 закона об исполнительном производстве. Хорошая новость — если долгов меньше, чем на 500 тысяч рублей, их отлично можно будет списать через МФЦ.

Приставы не трогают только коды № 2 и частично № 3, то есть социальные деньги — пособия, компенсации и (мы рассказали о них выше). На остальные переводы запреты не распространяются.

Судебная практика на стороне должников: в одном из дел Верховный суд обязал вернуть пенсионеру 123 454 рублей, взысканных судебными приставами (1) .

Мужчина-должник получал социальную пенсию, как ветеран боевых действий (ветеранские пенсии защищены от взысканий). Однако судебные приставы не проверили сей факт и в течение 6 лет взыскивали с должника деньги, которые нельзя снимать. ВС пояснил, что это приставы обязаны были проверять характер поступлений, а не должник — изучать законы и сообщать в банк и ФССП, что у него списывают ветеранскую пенсию. Службу приставов обязали вернуть человеку деньги за все 6 лет незаконных списаний.

Кредитные карты

В отношении кредитных счетов сформировалась отдельная практика — на счетах кредиток хранятся деньги банка, которые должнику по исполнительному производству никак не принадлежат. В целом банки, получающие постановления в отношении своих клиентов, сталкиваются с обоюдной проблемой:

- С одной стороны, направлять приставу информацию о деньгах на кредитном счете, который не является собственностью неплательщика, смысла нет — и некоторые банки действительно уведомляют сотрудника ФССП только о дебетовых карточках и вкладах. Но, по сути, такие действия являются предоставлением неполной информации, и в теории банк может за это поплатиться — некоторые особо хитрые должники могут хранить на таких счетах собственные деньги сверх лимита.

- В другой стороны, если банк уведомит пристава о кредитке, выданной на имя должника, то и финансовую организацию, и ее клиента ждут проблемы. Пристав заблокирует кредитный счет, и пойдут ожидаемые просрочки. В итоге должник и банк станут заложниками ситуации. В большей степени, должник, разумеется.

Если придет постановление от пристава, банк, скорее всего, обнулит кредитный лимит и просто не будет одобрять новые ссуды. Личные деньги заемщика, содержащиеся на карте сверх кредитного лимита (накопления) банк отправит судебным приставам.

Что ждет должника, если пристав арестует кредитный счет?

- По распоряжению пристава банк списывает деньги с кредитки: средства на балансе немедленно исчезают. Начинается просрочка.

- Человек обращается в банк за разъяснениями. Банк отвечает, что не согласен с блокировкой или арестом, но обязан придерживаться предписаний приставов.

- Клиенту рекомендуют обратиться в ФССП и потребовать снять арест или блокировку. В крайнем случае можно подать заявление на оспаривание постановления в суд.

В целом, в подобных ситуациях правы заемщики. Кредитный счет — это деньги банка, а не клиента. Поэтому их блокировка или арест будут необоснованными. Но неприятностей при производстве держатель кредитки не оберется, это факт.

Видят ли приставы виртуальные карты

Для начала разберемся, что такое виртуальная карта. По сути, это банковский счет, на который поступают деньги и из которого можно:

- оплачивать покупки, услуги и товары;

- делать переводы.

Виртуальный счет регистрируется на человека, как и обычный. В частности, так система работает в Мегафон-банке, который выдает такие карты. Это отдельный счет, который закрепляется за заемщиком. Банк обязан передать в ФНС и приставам данные обо всех картах, включая виртуальные.

То же относится к неименным картам. Банк передаст сведения об этих счетах в ФССП и спишет деньги, как только получит запрос от судебного пристава.

Номинальные карты

Приставы не снимают деньги с таких счетов, поскольку на них зачисляются социальные выплаты на других лиц с защитным кодом № 2: алименты, пособия, социальные пенсии и так далее. Например, в Сбербанке можно открыть номинальный счет, чтобы уберечь деньги подопечных и детей (2) . Это удобнее, чем потом доказывать, где чьи деньги, и пытаться обратно взыскать с пристава «путинские выплаты».

Арестовывают ли карты Тинькофф банка?

Да, арестовывают дебетовые карты и списывают деньги с накопительных счетов. Но практика такова, что в 2023 году «тинькоффские» карты реже попадают в поле зрения судебных приставов, по сравнению с остальными банками.

По дебетовой карте «Тинькофф Блэк» есть интересная «фишка»: если карта арестована, с нее все равно можно вывести денежные средства. Все потому что перевод через онлайн-банкинг срабатывает до отображения пришедших денег.

Как это происходит на практике?

-

Пришла зарплата: SMS есть, а деньги на балансе карты еще не отобразились

В итоге деньги выведены, и на арестованную карту они не поступили.

Почему не арестовывают карту Тинькофф банка? Вернее, так: почему она не подпадает под арест наравне со «Сбером» и ВТБ? Объяснить этот феномен сложно. Как и все, Тинькофф обязан исполнять распоряжения приставов. Если пристав проявит внимание, направит постановление в Тинькофф, банк без вопросов заблокирует счета должника. Особо рассчитывать на безграничное пользование не стоит.

Как приставы работают с картами должников на практике?

Несмотря на жесткие ограничения и безапелляционные списания, должники находят выход. Почему приставы не блокируют карты или арестовывают не все счета?

Дело в особенностях работы банков и ФССП:

- Через 5 дней после возбуждения производства пристав направляет запрос в банки и в ФНС.

- Банки и и налоговая предоставляют данные о счетах должника.

- Пристав направляет в организации постановление с требованием списать деньги с учетом размера долга.

- Банки выполняют требование ФССП. Если на счетах ни копейки нет или просто недостаточно средств — на счет выставляется арест, и поступающие в будущем деньги будут перечисляться в ФССП для погашения долга.

Но на этом история не заканчивается. Снять арест, если долг действительно взыскан, нельзя. Но можно завести счет в другом банке — сведения об открытии не подаются в ФССП. Если судебный пристав через некоторое время снова направит запрос — да, новый счет тоже арестуют, и средства на нем изымут. Но банк не сообщит о счете по своей инициативе, пока ФССП не направит запрос.

Как пристав узнает о новых счетах должника? На практике — только от взыскателя. Большинству кредиторов хорошо известно: если не контролировать работу судебного исполнителя, она будет чисто формальной: первичная проверка, блокировка найденных счетов, пассивное ожидание денег. Повторные проверки ФССП вряд ли будет проводить по собственной инициативе.

Причина в загруженности службы: по данным ФССП за 2020-2022 гг., в производстве у одного пристава-исполнителя одновременно находится не меньше 3000 дел. Как вы понимаете, тщательно разыскивать счета каждого должника просто нереально.

Сама инвалидность любой группы не дает защиты от ареста карты и списания средств с нее. Есть платежи, кодировка которых дает защиту от взыскания — сюда относятся и социальные пособия.

Алименты защищены от удержаний по долгам. Чтобы с таких доходов не осуществлялось списание, представьте подтверждающие документы приставу. Он будет обязан убрать арест и направить соответствующее постановление в банк. Если вы получаете от ЦЗН пособие по безработице, то с него могут удерживать до 50 или 70% (зависит от характера требований взыскателя).

Как защитить карту от приставов: мифы и ошибки должников

Если на вас открыли исполнительное производство, ваши счета автоматически оказываются под ударом. Нельзя завести карту где-то в отдаленном банке, который работает только на 20 тысяч человек населения, и быть уверенным, что до него не доберутся судебные приставы.

Мы часто сталкиваемся с вредными советами на тематических форумах и порталах. К сожалению, от них страдают должники. Приведем несколько в качестве примера:

- «Оформите карту маленького регионального банка». В целом совет хороший. Но только при наличии трех условий:

- взыскатель не особо заинтересован и не будет подавать требования жалобы на пристава;

- вы находитесь не в том же регионе, что банк-«выручалочка», и приставы не знают о таком банке;

- приставы выполняют свою работу формально и уже проверили ваши счета в крупных банках, на чем и остановились.

Если судебный пристав через некоторое время направит запрос в ФНС, он может узнать о счете в региональном банке. Далее счет заблокируют, деньги заберут. Ни один банк не станет обманывать ФССП, даже если он очень дорожит клиентом, даже если клиент — сводный кузен руководителя банка. Штрафы до 1 млн рублей и проверка из ЦБ или прокуратуры — вполне убедительный аргумент, чтобы не нарушать закон.

Электронные платежные системы — это НКО: небанковские кредитные организации, которые регулируются законом о цифровых и финансовых активах. НКО подчиняются Центробанку, отчитываются в налоговую о счетах граждан и обязаны исполнять постановления приставов.

- запрашивают паспортные данные;

- требуют привязки банковских карт к аккаунту.

Других способов купить криптовалюту, кроме как через биржу, нет. Некоторые кошельки предлагают варианты прямого обмена: вы заводите деньги из карты, они автоматически меняют их на криптовалюту. Но курсы вас неприятно удивят.

Соответственно, если ФССП доберется до криптовалютных переводов, она непременно узнает, куда конкретно вы переводили деньги, и заставит биржу раскрыть информацию. С учетом верификации это займет пару месяцев.

А всевозможные сложности, жесткие требования зарубежных кредитных организаций к российским вкладчикам и невозможность расплачиваться картами иностранных банков на территории РФ делают подобные манипуляции и вовсе бессмысленными.

Не стоит забывать, что намеренное сокрытие доходов от пристава влечет за собой наказание вплоть до уголовного.

Частые вопросы

Никаких карт «антипристав» нет и не может быть. ФССП уполномочена получать данные о любых счетах и карточках, открытых на имя должника в российских кредитных организациях. Некоторые платежные системы и банки предлагают анонимные дебетовые карты, которые приставу найти сложнее. Но при их открытии и использовании у вас появятся дополнительные минусы (большие проценты за перевод, низкие лимиты на снятие наличных и т.д.).

Работодатель переводит деньги на карточки, открытые персонально на работника. Это будет видно по выписке с банковскими реквизитами. Таким образом, данный вариант вы не сможете использовать, чтобы защитить зарплату от удержаний.

Нельзя дать гарантию, что пристав не найдет ваши карты и счета, даже если они открыты в небольшой кредитной организации. Запрос направляется не в отдельно взятый банк (хотя у ФССП есть такое право), а через электронную систему мониторинга. Соответственно, аресту подлежат все счета, кошельки и карты, открытые лично на должника. Пристав может направить постановление сразу в несколько банков и платежных систем. Отмена ареста будет возможна после полного погашения задолженности.

Как по закону защитить деньги от ареста?

Более-менее защищенными от ареста и списаний судебных приставов выступают:

- Номинальные счета.

- Кредитные карты.

На обычных дебетовых картах есть разделение по типу платежей — социальные выплаты и алименты не забирают, а с ежемесячного дохода удерживают не более 50% (по алиментам не более 70%). Скрывать доходы и прятать деньги от приставов незаконно. Если вам нечем платить по кредитам, и долг превышает 300 тысяч рублей, можно законно избавиться от обязательств через банкротство физлиц.

Многие долги, взыскиваемые ФССП, можно списать в процедуре. К тому же часть вашего дохода финансовый управляющий сохранит для вас и ваших детей — в то время как пристав имеет право взыскивать деньги из зарплаты годами. По закону, на время банкротного дела исполнительные производства приостанавливаются. Закажите предварительную консультацию нашего юриста по банкротству — это бесплатно.

Какую оформить карту в банке, чтобы избежать её ареста судебными приставами в 2023 году

Арест карты приставами — одно из основных исполнительских действий, которые выполняют сотрудники ФССП. Не все должники могут отказаться от использования карт, поэтому ищут способы исключить взыскания или, как минимум, затянуть сроки.

Арест карты приставами — одно из основных исполнительских действий, которые выполняют сотрудники ФССП. Не все должники могут отказаться от использования карт, поэтому ищут способы исключить взыскания или, как минимум, затянуть сроки. С некоторыми банками Служба Приставов не взаимодействует — это пойдет на руку должнику.

Процедура ареста карты судебными приставами

Процесс взыскания начинается с получения исполнительного документа. Взыскатель относит его в ФССП по месту жительства должника и подает вместе с заявлением о возбуждении исполнительного производства.

Пристав выносит постановление о возбуждении производства, после чего запрашивает в банках информацию о наличии у должника открытых счетов.

После получения данных о наличии счета, пристав передает постановление в конкретный банк. Далее реализуются следующие действия:

- Все операции по карте прекращаются. Банк резервирует сумму долга, а если нужных денег нет на счету, то они будут списываться в случае поступления.

- Банк передает информацию приставу. Пристав анализирует сведения, проверяет тип перечислений, уточняет, могут ли такие средства арестовываться или нет.

У гражданина может быть сразу несколько карт в разных банках. В таком случае, запросы направляются во все, арестуют сразу несколько источников средств.

В каких банках ФССП арестовывает счета

Арест карты судебными приставами осуществляется после получения от финансовой организации информации о наличии счета. Пристав не будет направлять запросы обычной почтой — это заняло бы слишком много времени и повлекло бы существенные расходы.

С некоторыми банками ФССП наладило электронное взаимодействие. На данный момент, их более 100. Пристав автоматически направляет запросы через интернет и быстро получает ответы.

По закону, пристав может арестовать счет в любом банке. Но в первую очередь информация поступит от крупных организаций:

- Сбербанк;

- ВТБ24;

- Газпромбанк;

- Россельхозбанк и т.д.

Не важно, какой именно счет открыт в банке — зарплатный, накопительный и т.д. Для пристава важен факт его наличия. Арест будет наложен в любом случае.

У указанных банков имеется государственное участие. Но не только они взаимодействуют с ФССП. Любой крупный игрок финансового рынка заинтересован в сотрудничестве с государством, поэтому будет передавать информацию по требованию, в рамках действующего законодательства.

В каких банках карты арестовывают реже

С меньшей вероятностью кредитная карта будет арестована, если открыта в небольшом финансовом учреждении или если банк не наладил с ФССП электронное взаимодействие. Например:

- Хоум кредит. Не всегда от данного учреждения приходят ответы в ФССП, поэтому есть шанс сберечь свои средства.

- ОТП Банк. Есть разные предложений, для физлиц самое оптимальное — “ОТП Максимум +”.

- Рокетбанк. Данное финучреждение также не сотрудничает с ФССП, что дает шанс сохранить средства.

Есть и другие онлайн-банки, в которых можно открыть счета. Представленные относятся к самым распространенным.

Защита денег от судебных приставов в онлайн-банках

Если с карты сняты деньги судебными приставами, нужно обезопасить прочие сбережения. Один из вариантов — открытие счетов в онлайн-банках, которые либо вовсе не сотрудничают с ФССП, либо не имеют со службой онлайн-взаимодействия.

Это не значит, что карта не может быть арестована вовсе. В конечном итоге, счет может быть обнаружен и арестован. Но шанс на это существенно снижается. Хранить на одной карте крупные средства, при наличии долгов, не рекомендуется. Как минимум, нужно разбить суммы не несколько источников, а также использовать иные способы хранения.

Карта «Польза» от банка Хоум Кредит

Обслуживание предлагается бесплатно. Картой можно платить в магазинах или онлайн. Лимит снятия — до 500 тысяч в сутки.

Особо стоит отметить, что при тратах более 600 тысяч в месяц, может взиматься дополнительная комиссия. В остальном — обычная карта, которой можно будет пользоваться, как любой другой.

Дебетовая карта «ОТП Максимум+» от ОТП Банка

У данной карты, кроме того, что она практически не может быть обнаружена приставами, есть и другие преимущества. Например, выгодный кэшбек — до 10 процентов по некоторым категориям товаров. На остаток начисляются проценты.

Карту лучше заказать онлайн — так вы вовсе минимизируете шансы на ее арест ФССП. Пластик будет доставлен по указанному при регистрации адресу, курьером.

Дебетовая карта Рокетбанка

Рокетбанк также не имеет тесной взаимосвязи с ФССП. Если судебные приставы сняли деньги с карты — значит взыскатель работал со службой очень тесно и имел информацию о наличии у должника конкретного счета. Шанс на это стремится к нулю.

Рокетбанк стремится сохранять конфиденциальность клиентов. Это и приводит к тому, что приставы не могут получить данные об открытых счетах.

Открытие электронных кошельков

Практически любая (за редким исключением) банковская карта может быть арестована приставами. А вот с электронными кошельками дело обстоит несколько сложнее.

Есть разные виды электронных кошельков:

- Юмани (ранее — Яндекс.Деньги);

- Вебмани;

- Киви и т.д.

Если открывать в них идентифицированные кошельки, то есть с привязкой личности и проверкой паспортных данных, приставы могут их обнаружить. Это будет сложнее, чем найти счет в крупном банке, но возможно, особенно если взыскатель потребует провести соответствующую проверку. Но в таких сервисах можно открыть неидентифицированный кошелек.

По кошелькам, личность владельцев которых не подтверждена, имеются строгие ограничения. Например, максимальная сумма хранения будет составлять небольшую сумму. Но этого будет достаточно, чтобы производить мелкие покупки.

На данный момент, электронные кошельки стали обнаруживаться быстрее. Многие требуют от граждан предоставления паспортных данных для открытия любого счета. Со временем, они станут чаще передавать сведения в ФССП. Но на данный момент, вероятность минимальна. Приставы часто вовсе не интересуются такими кошельками и не направляют запросы.

Оформление карты в небольшом банке в маленьком городе

Помимо общефедеральных банков, существует большое количество региональных и даже местных, известных в одном городе. И если в те банки, которые работают в месте проживания должника, приставы могут подать запрос, то они не будут обращаться в иные населенные пункты.

Нужно понимать, что такой способ не исключает того, что пристав найдет счет. Если приставы заблокировали карту, открытую в другом городе, значит до них дошла соответствующая информация. Но вероятность этого минимальна.

Для открытия карты придется посетить другой город и даже регион. В этом и заключается основная сложность. Для снятия наличных тоже часто нужно ехать в удаленную местность. Это связано с тем, что такие банки редко имеют свои онлайн-сервисы, так как не могут позволить себе их разработку и внедрение.

Перед открытием счета в таком банке, нужно уточнить условия снятия денег с терминала другого банка. Если комиссия будет допустимой, рассмотреть вариант стоит.

В любом случае, открытие счета в таком банке не исключает того, что карта будет обнаружена. Но, скорее всего, у пристава просто не будет такой информации. Он не может проверить все финансовые учреждения по всей стране. Их довольно много, чтобы направлять во все письма.

Открытие счета в Белорусском банке

Чаще всего арестованная карта приставами открыта в России. Но гражданам РФ можно регистрировать счета и в иностранных финансовых компаниях. Самый простой вариант — банки Беларуси.

Ряд банков Беларуси сотрудничает с гражданами России. Приставы не обращаются к иностранным организациям для взыскания долгов и деньги можно будет хранить без проблем.

Можно также рассмотреть открытие счета в другом государстве. Однако, вариант с Белорусским банком самый простой, так как в данном государстве условия для граждан России наиболее приемлемые. Отдельно стоит изучить комиссии за переводы и снятие наличных.

Открытие счета на знакомого или родственника

Члены семьи и, тем более, знакомые не отвечают отвечают по долгам. Но открывать на них счет стоит лишь при полном доверии.

Перед открытие счета на третье лицо нужно убедиться, что у него самого нет долговых обязательств. Также стоит проверить супруга такого гражданина, чтобы не пришлось отвечать по долгам, признанным совместно нажитым имуществом.

И если к счетам, открытым в банках, которые не сотрудничают с ФССП, подобраться все-же могут (в исключительных ситуациях), то депозиты, открытые на третье лицо, неприкосновенны по долгам фактического владельца. Но, например, зарплатная карта не может регистрироваться на иного гражданина.

Нужно также быть уверенным, что родственник или знакомый захочет возвращать средства. Риск недобросовестного поведения имеется всегда.

Прочие методы защиты денег

Приставы арестовали карту, но деньги нужно где-то держать? Самый простой вариант — хранить наличные средства. По закону, приставы могут явиться по адресу проживания для описи имущества, поэтому лучше выбрать иное место для хранения.

Еще один вариант — использование счетов сотовых операторов. Некоторые из них предлагают виртуальные карты, которыми можно будет пользоваться в пределах установленных лимитов. Но у большинства лимит хранения довольно небольшой. Также стоит уточнить комиссию за снятие наличных и переводы на карты.

Типы карт, которые не арестовывает ФССП

Ни один из представленных способов не дает стопроцентной гарантии. Приставы, в конечном итоге, все равно могут найти счета в любом банке. Даже об электронных кошельках им может стать известно. Поэтому нельзя сказать, что есть карты, которые сотрудники ФССП не арестовывают никогда.

Нужно смотреть ситуацию по регионам. В некоторых городах нагрузка на сотрудников Службы Приставов настолько высокая, что они не успевают сделать ничего, кроме как отправить электронный запрос. Но если взыскатель окажется слишком настойчив, если он будет подавать жалобы и обращения, он может добиться направления запросов на бумаге.

Любой из указанных методов лишь уменьшает риски, но не исключает их. Лишь открытие карты на третье лицо или хранение наличных гарантирует защиту, но создают другие риски.

Самый оптимальный вариант — хранение средств сразу в нескольких источниках. Например, часть содержится на счете, оформленном на знакомого, другая — на карте в малоизвестном банке, третья — на виртуальной карте мобильного оператора и т.д. Если взыскание производится по одному источнику, то средства на других останются.

Что делать, если судебные приставы заблокировали карту

Не всегда информация о возбуждении исполнительного производства доходит до должника в нужные сроки. Гражданин можно просто не знать, что исполнительские действия начались, в итоге имеющиеся у него карты оказываются заблокированы.

Но могут ли приставы арестовать карту, на которую гражданин получает социальные выплаты, пенсию, зарплату или иные платежи? В ряде случаев — да, но не всегда.

Сама карта может быть арестована практически всегда. Но не всегда приставы могут списывать с нее поступления. Например, они не могут снять:

-

, перечисляющиеся от третьего лица в пользу детей;

- социальные выплаты, например, детские деньги и т.д.;

- средства, перечисляемые в качестве компенсации вреда здоровью;

- деньги, перечисляется в качестве компенсации проезда, лечения и т.д.

Полный список перечислений, на которые не может быть обращено взыскание, указан в статье 101 ФЗ “Об исполнительном производстве”.

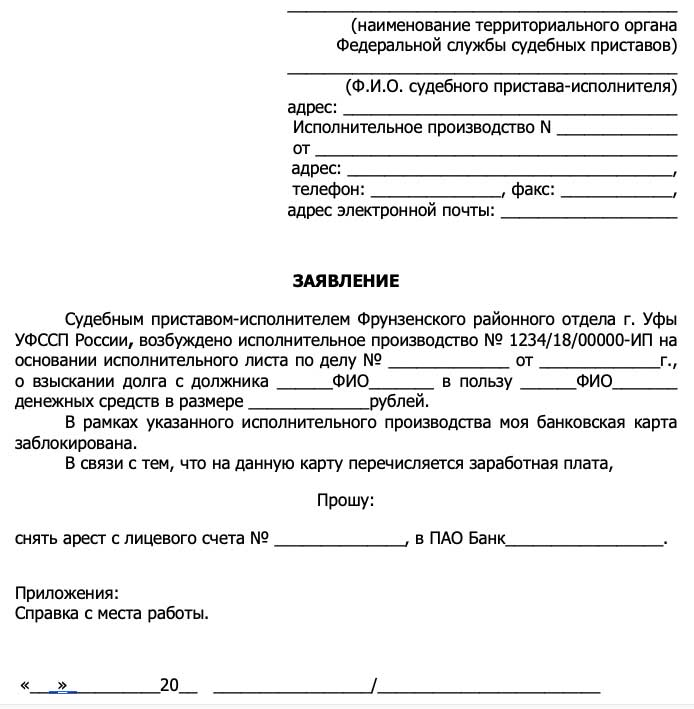

Если пристав арестовал карту, которая должна быть нетронутой, нужно обратиться к нему с заявлением.

Также рекомендуется выполнить следующие действия:

- Выяснить, на основании какого документа производится взыскание.

- Если взыскание основано на судебном приказе, о котором гражданин не знал — отменить его. Отмена возможна и при пропуске срока, но нужно доказать уважительность причины.

- В случае взыскания на основании судебного решения, также попытаться обжаловать его, например, в кассационном порядке или по вновь открывшимся обстоятельствам.

Если пристав арестовал карту с социальными выплатами и взыскивает данные средства, нужно обратиться к нему с заявлением. В случае, когда он продолжает взыскания, стоит подать жалобу — в вышестоящий орган, Прокуратуру или в суд.

Приставы часто не видят, что выплата является социальной, например, пенсией по потере кормильца или социальной компенсацией. Поэтому нужно доказать этот факт, предоставив документы. Сотрудник ФССП также может не видеть, что перечисляемые средства являются заработной платой и взыскать всю сумму вместо половины.

Виноват в этом не только пристав, но еще и бухгалтерия, перечисляющая деньги. Они должны использовать правильные коды, что делают далеко не всегда.

Полностью защитить карты от ареста невозможно. Но можно снизить шанс того, что пристав обнаружит их. Есть разные способы, каждый из которых имеет свои преимущества и недостатки. Лучше всего — открыть карты на родственника или знакомого или вовсе отказаться от использования банковских услуг.

Получить юридическую помощь по вопросу ареста банковской карты судебными приставами можно на нашем сайте.

Люди ищут, как спрятать деньги на карте от приставов и налоговой

Закредитованность населения страны в последние несколько лет выросла до пугающих масштабов: этому способствуют простота получения кредитов, сложное положение многих граждан, а также в некоторых случаях недостаточная информированность заемщиков о предоставляемых им программах и необдуманность действий.

Кроме того, многие предпочитают вести рабочую деятельность в обход официального трудоустройства, и в последнее время налоговая служба проявляет к таким гражданам все больше интереса.

Неудивительно, что многие в такой ситуации хотели бы полную анонимность своих счетов. И, как говорится, «спрос рождает предложение»: в сети можно найти множество информации о том, что некоторые сотовые операторы и салоны связи готовы предоставить карту, средства на которой абсолютно невидимы для ФНС и ФССП.

Карты-невидимки

Приставы имеют доступ ко всем счетам должников, в отношении которых возбуждено исполнительное производство. Они могут удерживать любые поступления (кроме оговоренных законодательством исключений). Естественно, сами должники от этого не в восторге.

Как и получатели неофициальных доходов: действующее законодательство обязывает банки информировать налоговые органы об открытии счетов и многих других операциях, совершаемых физическими лицами.

И тут «на помощь приходит» множество источников, рекомендующих использовать карты, которые, по их заверениям, невидимы для приставов и налоговой: МегаФон Mastercard и карта «Кукуруза» от компании «Евросеть». Существуют также карты от Яндекса, QIWI и многих других компаний.

Чудесные свойства карт объясняют тем, что они имеют реквизиты, но не имеют банковского счета.

Таким образом, на «пластик» можно перечислять денежные средства, им можно рассчитываться в интернет-магазинах и делать простые платежи (Интернет, сотовая связь, коммуналка и т. д.), при этом якобы оставаясь невидимкой.

Оценка эффективности

Стоит начать с того, что официально ни «МегаФон», ни «Евросеть», ни другие компании информацию о «невидимости» своих карт не подтверждали. Да, в первую очередь приставы обращают внимание на банковские счета должников, но это не значит, что остальные безналичные операции должников находятся вне их досягаемости.

Если будет предъявлен исполнительный лист, выданный судом, то никто не сможет препятствовать принудительному взысканию (несмотря на то что та же карта «Кукуруза» официально считается имуществом компании «Евросеть»).

Поэтому нельзя говорить о том, что деньги на таких картах находятся вне досягаемости от ФНС и ФССП. Они лишь немного менее заметны, чем банковские карты. И за эту условную невидимость приходится платить: как правило, предоставляющие такие карты компании берут существенную комиссию за обслуживание и каждую отдельную операцию.

А вы верите в существование карт, способных скрыть деньги от приставов и налоговой?