Строка, которая лишает вычета

Номер платежно-расчетного документа – этот незаметный реквизит в шапке счета-фактуры – важен и для поставщиков, и для покупателей. При проверке правильности расчета НДС инспекторы уделяют ему особое внимание. Ведь что может быть проще, чем, придравшись к заполнению одной строчки, отказать фирме в праве на вычет.

- когда фирма выписывает счет-фактуру на полученный от покупателя аванс (подп. 4 п. 5 ст. 169 НК);

- когда фирма отгружает покупателю товар в счет ранее поступившей предоплаты (письмо МНС от 2 октября 2003 г. № 03-1-08/ 2882/11-АЙ670);

- когда фирма покупает товар за наличные (п. 12 постановления Правительства от 16 фев-раля 2004 г. № 84).

В других случаях эту строку можно оставить незаполненной. Это подтверждает арбитражная практика (постановление ФАС Северо-Западного округа от 27 мая 2005 г. № А56-31961/ 04). Казалось бы, все просто. Однако на практике и у поставщиков, и у покупателей постоянно возникают проблемы с заполнением этого реквизита.

Поставщики не могут разобраться

Получив предоплату от покупателя, поставщику несложно вписать реквизиты платежного документа в счет-фактуру. Ведь счет-фактуру на аванс составляют на основании конкретного платежного поручения. А вот с последующим счетом-фактурой «на отгрузку» все намного сложнее. Хорошо если каждая отдельная отгрузка рубль в рубль закрывает полученный ранее аванс. Но это бывает редко. Особенно у крупных торговых компаний, которые работают с большим количеством покупателей.

У большинства таких фирм график отгрузки четко не связан с графиком оплаты. Поэтому разбираться, под какую часть предоплаты отпущен товар, практически невозможно. Как же заполнить строку об оплате в шапке счета-фактуры? Как найти нужную платежку?

На практике бухгалтер просто договаривается с покупателем и выставляет счет-фактуру, оставляя эту строку чистой. Комбинированный способ заполнения (на компьютере и от руки) разрешен постановлением Правительства от 2 декабря 2000 г. № 914. Налоговая служба подтвердила это в своем письме.

Инспекторы проверяют по методике

Для налоговых инспекторов строка счета-фактуры «К платежно-расчетному документу №. от. » – хорошее подспорье при проверке НДС у поставщика.

Сопоставив данные из этой строки, инспектор может быстро разобраться с бумагами, которые выписаны на аванс и на отгрузку. Налоговики даже разработали специальную методику проверки НДС с помощью данных этой строки.

- с номерами платежных поручений, суммы по которым считаются авансами;

- с номерами платежных поручений, которые указаны в строках 5 счетов-фактур, выписанных «на аванс»;

- с номерами платежных поручений, которые указаны в строках 5 счетов-фактур, выписанных «на отгрузку».

Сравнив три реестра, можно проверить, например, все ли предоплаты обложены НДС, какие авансы закрыты отгрузками и, как следствие, правильно ли взят к вычету НДС с аванса. Все ответы видно.

Бухгалтер фирмы тоже может воспользоваться этим нехитрым методом и проверить правильность своих расчетов.

Покупатели теряют деньги

Рассмотрим ситуацию с позиции покупателя. Он заплатил аванс и получил товары от поставщика. Для того чтобы принять к вычету НДС, нужен счет-фактура (п. 1 ст. 169 НК). Если строка «К платежно-расчетному документу №. от. » не заполнена, документ составлен с нарушением правил Налогового кодекса (п. 2 ст. 169 НК). Такой документ не дает покупателю возможности зачесть НДС (письмо МНС от 2 декабря 2003 г. № 03-1-08/ 3481/15-АТ601). Более того, такой документ нельзя зарегистрировать в книге покупок (п. 14 Правил ведения журналов учета полученных и выставленных счетов-фактур).

Что дальше? Вычет по «недозаполненному» счету-фактуре инспекторы «снимут». Однако они оставляют за фирмой шанс вернуть этот документ поставщику – чтобы он внес в него исправления. Причем, они должны быть заверены подписью и печатью (п. 29 правил, письмо УФНС по г. Москве от 20 октября 2004 г. № 24-11/68942).

Главное, на что инспекторы обратят внимание в этом случае, – дата внесения исправлений. Если дата счета-фактуры и дата поправок – в одном налоговом периоде, проблем не будет. А вот если в разных, то покупателю придется пересчитывать вычеты по НДС и сдавать в налоговую уточненную декларацию за тот налоговый период, к которому относится «ошибочный» счет-фактура (письмо УФНС по г. Москве от 20 октября 2004 г. № 24-11/68942). Право на вычет переносят в период, когда поставщик сделал исправление (постановление ФАС Северо-Западного округа от 11 июня 2004 г. № А56-34062/03).

Проще позаботиться заранее: проверить строку «К платежно-расчетному документу №. от. » самостоятельно, до того, как ей заинтересуется налоговик.

Санкции для поставщиков

В последнее время налоговики все чаще отказывают фирмам в вычете по НДС из-за отсутствия данных в строке счета-фактуры «К платежно-расчетному документу №. от. ». Причем судьи их поддерживают, ведь формально они правы (постановление ФАС Московского округа от 27 июля 2004 г. № КА-А40/6245-04).

Покупатели считают это несправедливым. Ведь они не виноваты в том, что поставщик неправильно заполнил документ. Они даже не могут предъявить к нему никаких претензий за такой «подарок».

Однако некоторые компании начали бороться с этой ситуацией. «Правила оформления первичных документов предусмотрены законодательством, – поясняет их позицию Эдуард Кучеров, руководитель департамента налогов и права ООО “Бейкер Тилли Русаудит”. – За нарушение поставщиком требований законодательства фирма может предусмотреть в договоре ответственность. Например, это может быть штраф за несвоевременное предоставление документов или оформление документов с нарушением установленного порядка. Правда, взыскивать такой штраф скорее всего придется через суд. Но отсудить у поставщика значительную сумму санкций вряд ли получится, даже если вы укажите ее в договоре. Суд на основании статьи 333 Гражданского кодекса скорее всего ее уменьшит».

Получается, что назначение штрафа будет нести больше воспитательную нагрузку. Однако можно надеяться, что, столкнувшись с вероятностью отвечать в суде, фирмы будут внимательнее относиться к оформлению документов.

внимание

Если поставщик укажет в строке «К платежно-расчетному документу №. от. » номер и дату счета или накладной, то это будет просто отпиской. Для проверяющих такое заполнение равносильно тому, что строчка осталась пустой. Ведь ни счет, ни накладная не входят в перечень платежно-расчетных документов (Указания Центробанка от 3 марта 2003 г. № 1256-У).

Платежно-расчетный документ в счет-фактуре

Одним из обязательных условий получения вычета является правильное оформление счета–фактуры, в частности, указание в 5-й графе № платежно-расчетного документа (п. 5 ст. 169 НК РФ). Разберемся, какие документы подразумевает законодатель под понятием «платежно-расчетные».

Платежно-расчетный документ в счет фактуре

Как ни странно, термин «платежно-расчетный документ» – весьма неоднозначен, поскольку конкретного его определения в российском законодательстве обнаружить невозможно. К примеру, что такое расчетные документы, можно понять, перечитав 2-й раздел Положения № 2-П «О безналичных расчетах в РФ». К ним относятся платежное поручение, платежное требование, инкассовое поручение, аккредитивы и чеки.

Понятие же «платежные документы», как правило, применяется при подчеркивании функционального назначения, т. е. определяя, что с их помощью производится оплата. Но мы не будем разбираться в пробелах действующего законодательства, и поговорим о тех документах, к которым прилагается счет-фактура, и которые как раз и выступают в роли платежно-расчетных: платежном поручении, платежном требовании, инкассовом поручении.

Чем отличается платежное поручение от платежного требования

Платежным поручением клиент, будучи инициатором платежа, поручает банку перевести средства со своего счета на счет контрагента по указанным реквизитам. Расчеты платежными поручениями в случаях перечисления предварительной оплаты по договорам поставки – приоритетная и наиболее приемлемая форма расчетов.

Платежные поручения представляются в банк на бланке установленной формы по ОКУД № 0401060. Исполнение поручения плательщика состоит в том, что принявший его банк обязан перечислить указанную в документе сумму банку, в котором открыт счет получателя для зачисления на его счет в установленные сроки и по указанным реквизитам (ст. 865 ГК РФ) и проинформировать плательщика (по его требованию) об этом.

Как отдельный вид платежного поручения используют инкассовое поручение, но, как правило, в расчетах между контрагентами по сделкам «аванс-поставка» инкассо практически не используется. Посредством инкассо фирма-кредитор дает поручение обслуживающему банку получить деньги с должника, передав ей при этом подтверждающие наличие долга документы, а это – уже несколько иная сфера.

Платежное требование-поручение стандарта по ОКУД № 0401061 – разновидность расчетного документа, задействовав который взыскатель предлагает плательщику перевести средства в уплату задолженности за поставку МЦ или услуг. Для исполнения платежного требования необходимо, чтобы плательщик согласился на проведение операции. Расчеты платежными требованиями-поручениями чаще используются в расчетно-кассовом обслуживании, либо при взаимодействии с госорганами.

Как видно, в расчетах по поставкам ТМЦ или оказании услуг после получения предоплаты (полностью или частично) чаще используется платежное поручение, которое и выступает в роли платежно-расчетного документа в счет-фактуре. Следовательно, именно его номер и дату продавцу необходимо проставить в 5-й графе счета-фактуры, удостоверив тем самым действительность выполнения условия договора и сделать возможным принятие НДС к вычету.

Порядок заполнения авансовых счетов-фактур в 1С

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Нормативное регулирование

При поступлении предоплаты от покупателя в счет предстоящих отгрузок, Организация должна выставить авансовый счет-фактуру в течение 5 дней (п. 3 ст. 168 НК РФ), отсчитываемых от даты банковской выписки или даты приходного кассового ордера.

При реализации товаров за наличный расчет в сфере розничной торговли и общественного питания, а также при выполнении работ и оказании услуг населению счет-фактура не выставляется (п. 7 ст. 168 НК РФ).

Счет-фактура на аванс не выставляется, если предоплата получена в счет поставки:

- товаров, изготовление которых осуществляется более 6 месяцев (п. 1 ст. 154 НК РФ);

- облагаемой по ставке 0% (п. 1 ст. 164 НК РФ);

- не облагаемой НДС или освобожденной от налогообложения (ст. 146, 149 НК РФ);

- Организацией, освобожденной от уплаты НДС (ст. 145, 145.1 НК РФ).

Правила заполнения счета-фактуры установлены п. 5.1 ст. 169 НК РФ и Разделом II Приложения 1 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Важные моменты, на которые необходимо обратить внимание:

- в стр. 5 «К платежно-расчетному документу №__от__» необходимо указать номер и дату:

- платежно-расчетного документа — при безналичном расчете;

- приходного кассового ордера—при наличной оплате.При безденежной форме оплаты в данной строке ставится прочерк (пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- в гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» указывается наименование поставляемых товаров, работ, услуг, предусмотренное договором с покупателем.

Вместо конкретных наименований в гр. 1 можно указать обобщенное наименование (Письмо Минфина РФ от 06.03.2009 N 03-07-15/39).

- в гр. 7 «Налоговая ставка» указывают расчетную ставку НДС. Например, 20/120, 10/110 (п. 4 ст. 164 НК РФ).

Можно ли не выставлять авансовые счета-фактуры, если между авансом и отгрузкой прошло менее 5 дней?

Если говорить строго, то в НК РФ нет норм, которые бы освобождали продавца от составления авансового счета-фактуры. А это значит, для того, чтобы избежать претензий налоговиков, авансовый документ составить нужно, даже если отгрузка произошла в 5-дневный срок (Письма ФНС РФ от 10.03.2011 N КЕ-4-3/3790, от 15.02.2011 N КЕ-3-3/354).

С другой стороны, известна совершенно противоположная позиция Минфина: если оплата и реализация осуществлены в одном квартале, авансовый счет-фактуру допускается не выписывать. Главное условие – между двумя этим событиями прошло не более 5 дней (Письма Минфина РФ от 12.10.2011 N 03-07-14/99 и от 06.03.2009 N 03-07-15/39). Однако учитывая, что письма Минфина носят все же рекомендательный характер, риск доначисления НДС при не составлении авансовых счетов-фактур есть.

Арбитражная практика в пользу налогоплательщиков:

- ФАС Московского округа в Постановлении от 05.05.2008 N КА-А41/3467-08 сделал выводы, что авансовый платеж в оплату товаров считается таковым до тех пор, пока не произойдет фактическая реализация.

- ФАС Западно-Сибирского округа в Постановлении от 13.02.2006 N Ф04-233/2006(19490-А03-31) установил, что платеж, полученный от покупателя в одном налоговом периоде с отгрузкой, нельзя считать авансом.

- Постановление ВАС РФ от 10.03.2009 N 10022/08 говорит о том, что если предоплата и отгрузка произведены в одном квартале, платеж не может считаться авансовым, а счет-фактуру выписывать не нужно.

Учитывая, что в законодательстве, у контролеров и судей нет единой позиции, регулирующей данный вопрос, считаем, что риск доначисления НДС не исключен. Кроме того, не выставление счетов-фактур может быть расценено как грубое нарушение правил учета доходов, расходов и объектов налогообложения (ст. 120 НК РФ). Ответственность — штраф 10 000-30 000 руб. в зависимости от того, в одном или нескольких налоговых периодах было допущено нарушение. А выявляются эти нарушения, учитывая электронный порядок сдачи отчетности и регистров по НДС, очень просто.

Нужен ли префикс (например, буква «А») в номере авансового счета-фактуры?

Правила и порядок заполнения документов для исчисления НДС закреплены в Постановлении Правительства РФ от 26.12.2011 N 1137. Никаких специальных обозначений для номеров авансовых счетов-фактур они не предусматривают. Это же подтверждает и Минфин РФ (Письмо от 16.10.2012 N 03-07-11/427), в котором он обращает внимание на то, что все счета-фактуры нужно нумеровать в едином хронологическом порядке.

В то же время считаем, что налоговики не смогут отказать вам в вычете из-за добавления буквенного префикса к номеру счета-фактуры, поскольку это не мешает идентификации данных, необходимых для правильного расчета НДС.

Допустимо ли указание в гр. 1 счета-фактуры формулировки Предварительная оплата?

Согласно п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137, в гр. 1 этого документа при получении частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав указывается наименование поставляемых товаров (описание работ, услуг), имущественных прав, за которые перечислен аванс.

В то же время закон не запрещает указывать в гр. 1 счета-фактуры дополнительную информацию в добавление к необходимой. А значит, если в гр. 1 написать Предварительная оплата за… и далее привести наименование товара, описание работы или услуги (или их обобщенное наименование), то это не может стать основанием для отказа в принятии вычета НДС. Главное, чтобы счет-фактура не мешал налоговикам идентифицировать информацию, необходимую для расчета НДС (Письмо Минфина РФ от 10.05.2011 N 03-07-09/10).

Совсем другая ситуация — указание в гр. 1 формулировки Предварительная оплата без уточнения наименований товаров (или их обобщенного наименования), что не предусмотрено законодательством РФ. Риск, что вычеты НДС по таким счетам-фактурам налоговики не примут, очень велик.

Формирование авансового счета-фактуры в 1С

Варианты создания счета-фактуры на аванс

В 1С есть два основных варианта создания счета-фактуры на аванс, полученный от покупателя:

- На основании документа поступления оплаты – кнопка Создать на основании – Счет-фактура выданный .

Документ Счет-фактура выданный на аванс можно создать, только если в проводках документа получения оплаты отражен аванс, полученный от покупателя.

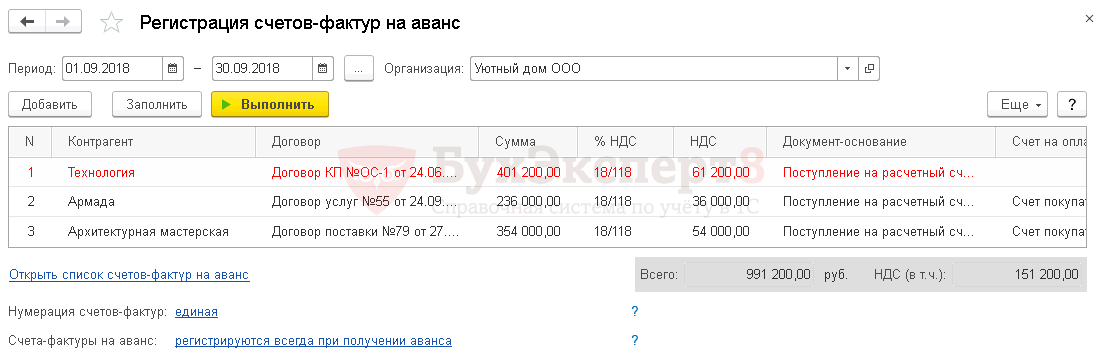

- С помощью обработки Регистрации счетов-фактур на аванс в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс .

- корректировке реализации в сторону уменьшения;

- выставлении авансовых счетов-фактур только на остаток незачтенного аванса по окончании периода.

Что делать, если при формировании документа Счет-фактура выданный на аванс возникает ошибка, связанная с отсутствием данных для его выписки PDF или нужный документ оплаты не отображается в Регистрации счетов-фактур на аванс ?

Для исправления таких ошибок необходимо проверить:

-

точно ли программа определила оплату как аванс.

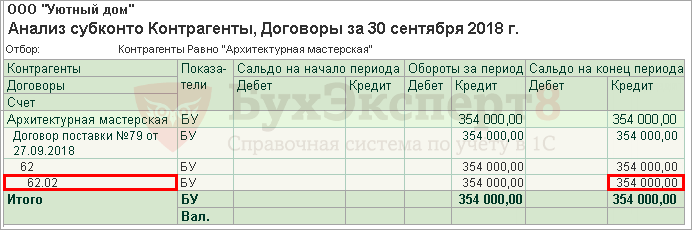

Для этого сформируйте отчет по счетам расчетов, используемых в документе оплаты, в разрезе указанного договора, например, отчет Анализ субконто. И убедитесь, что программа оплату от покупателя квалифицировала как аванс.

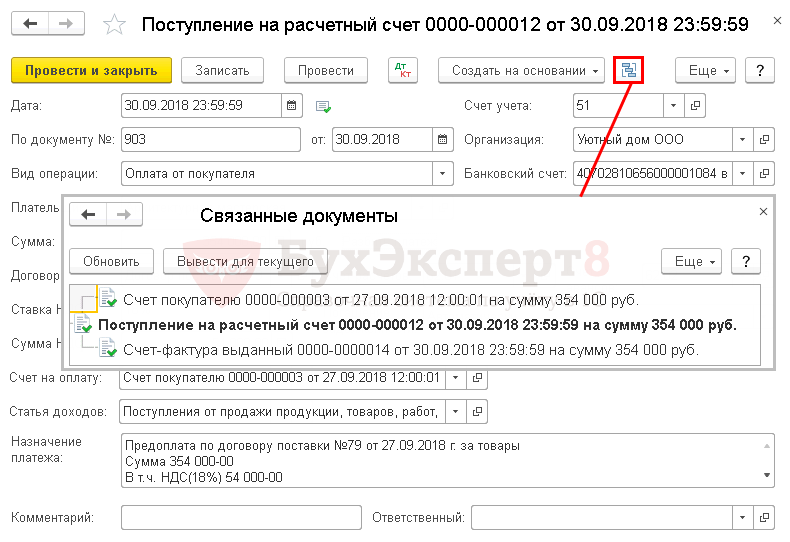

Вам поможет кнопка Связанные документы в документе оплаты. На один платежный документ возможно создать только один документ Счет-фактура выданный вид операции На аванс .

Выбранный вами способ создания авансового счета-фактуры не влияет на заполнение документа Счет-фактура выданный на аванс .

Заполнение граф печатной формы счета-фактуры

Чтобы понять, на что нужно обратить внимание при заполнении документа Счета-фактура выданный на аванс , рассмотрим какие данные попадают в печатную форму.

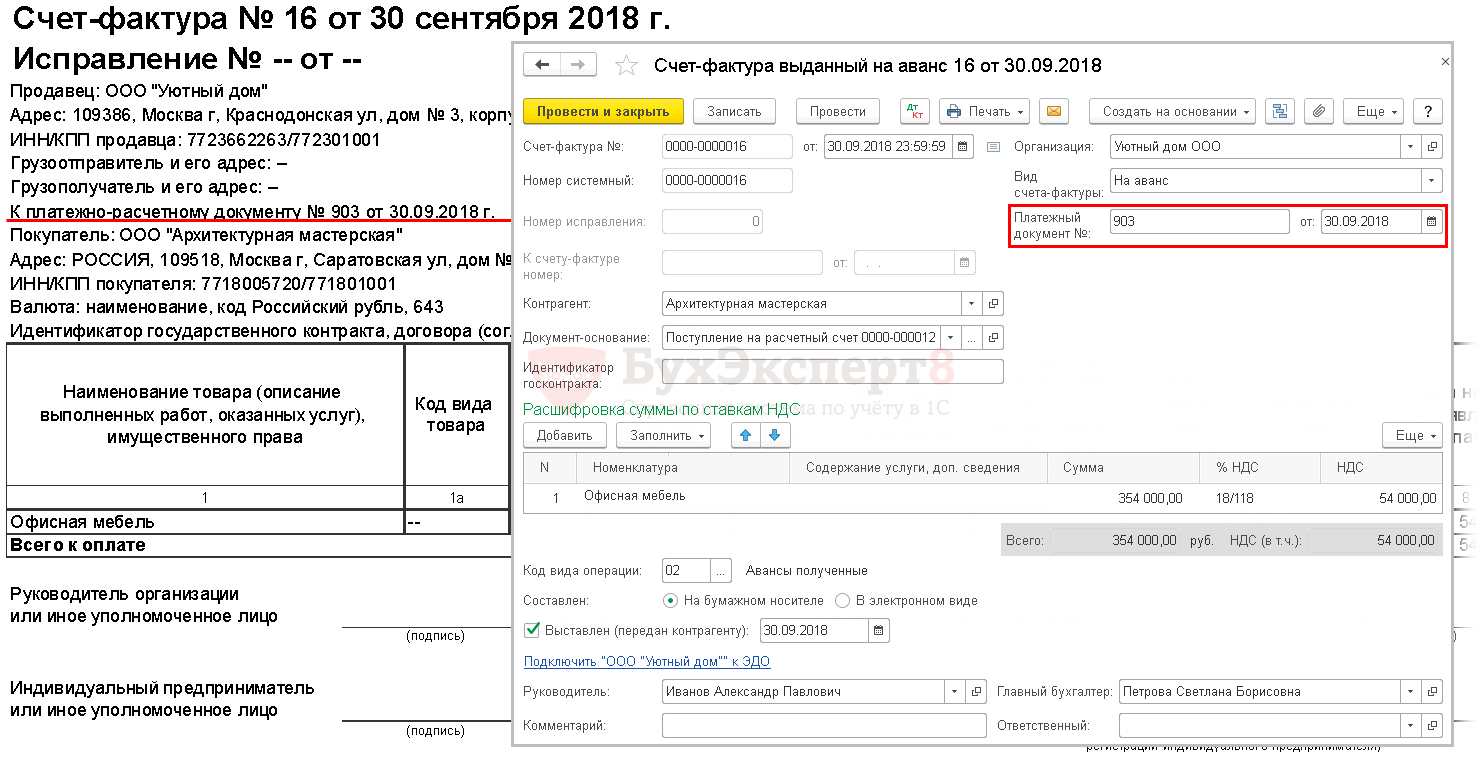

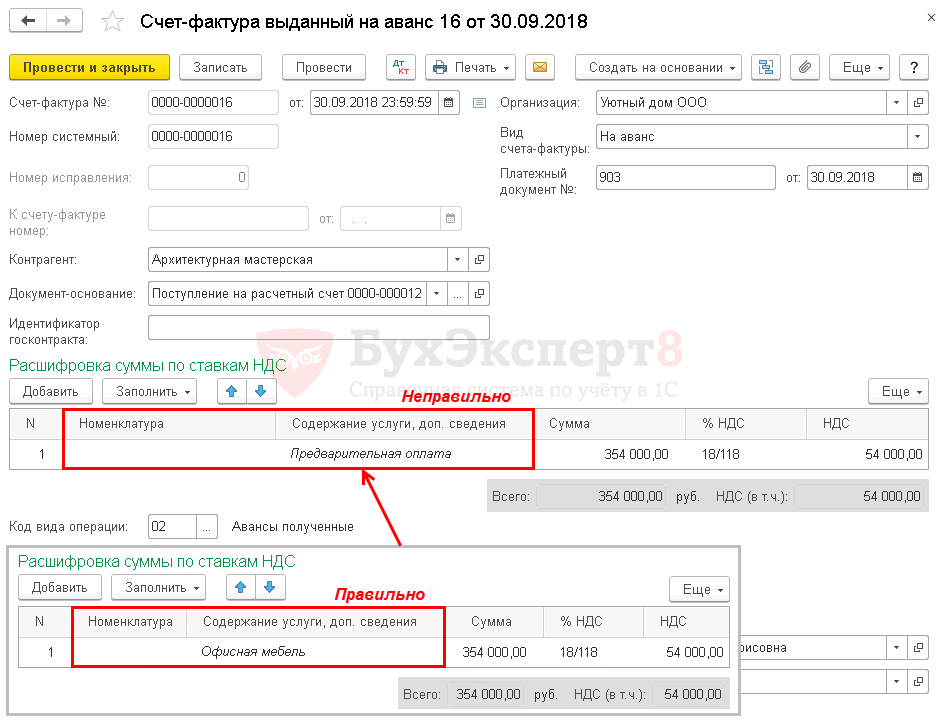

В стр. 5 «К платежно-расчетному документу №__от__» счета фактуры отражаются данные полей Платежный документ № от документа Счет-фактура выданный на аванс .

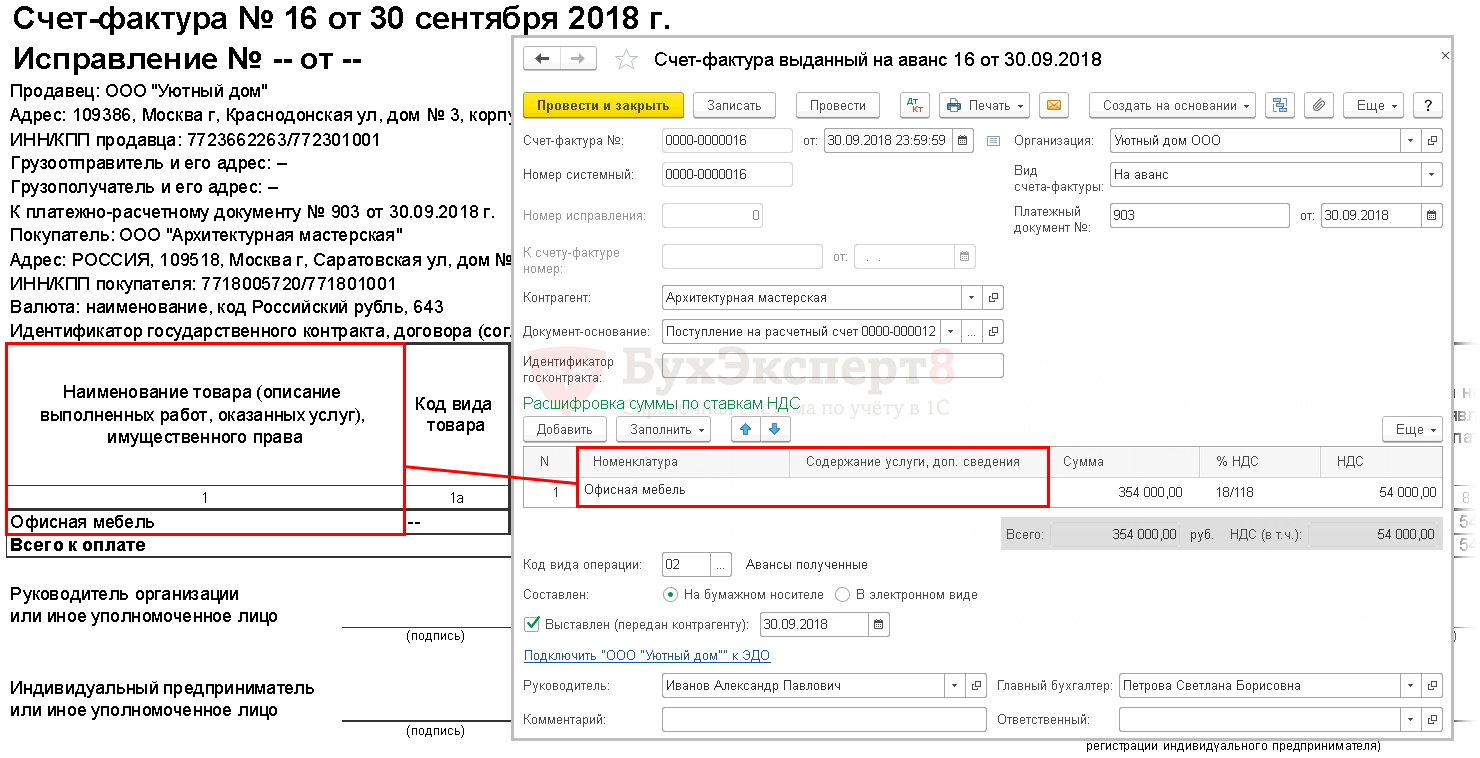

Если в документе Счет-фактура выданный на аванс формулировки в графах Номенклатура и Содержание услуги, доп. сведения отличаются друг от друга, то в гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» печатной формы счета-фактуры выводится информация:

- из графы Содержание услуги, доп. сведения , если она заполнена;

- из графы Номенклатура , если графа Содержание услуги, доп. сведения не заполнена.

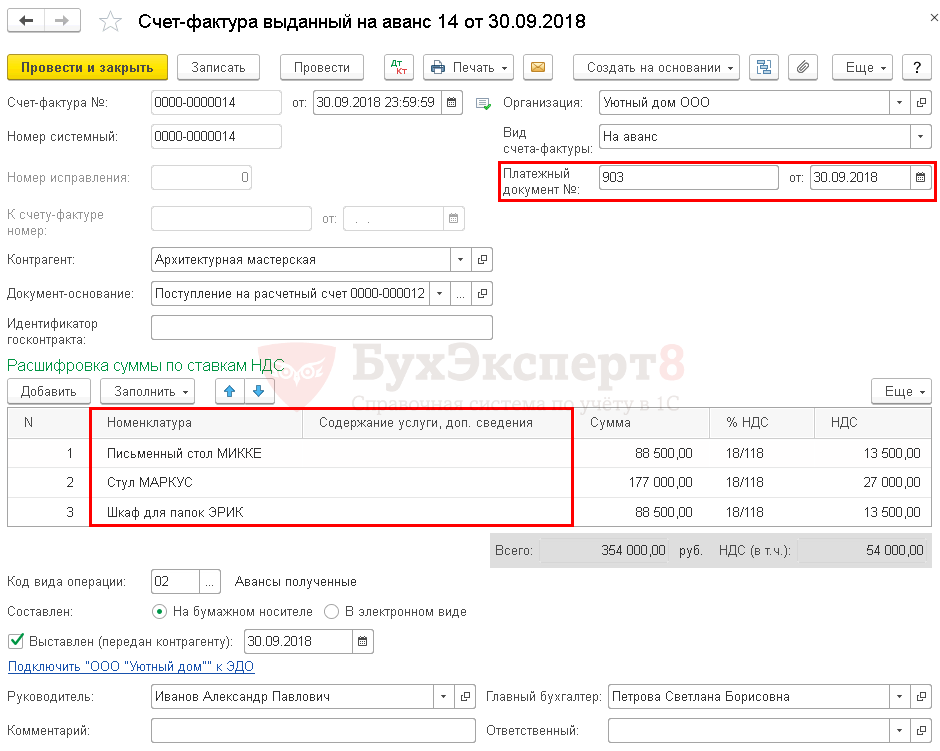

Рассмотрим на примере, как заполнить документ Счет-фактура выданный на аванс в случае получения предоплаты в безналичной форме и разберем разные варианты заполнения гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права».

Указание конкретных позиций на основании счета покупателю

Для автоматического указания в гр. 1 авансового счета-фактуры конкретных позиций будущей поставки в 1С необходимо оформить следующую цепочку документов:

- Счет покупателю ;

- Поступление на расчетный счет ;

- Счет-фактура, выданный на аванс .

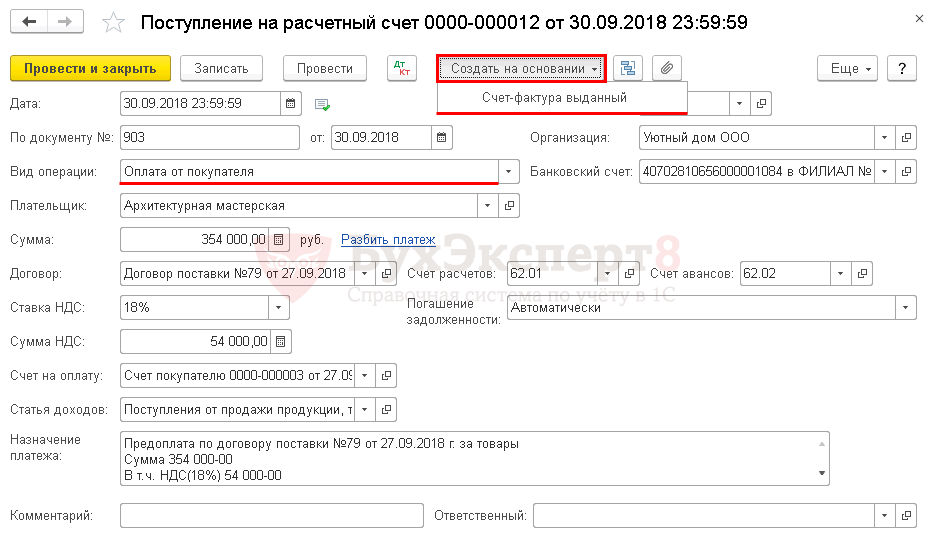

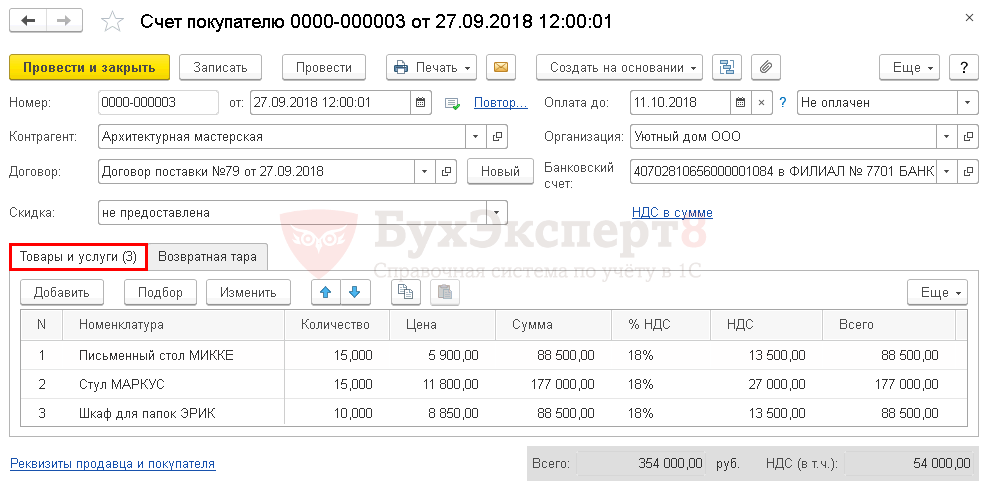

Выставление счета покупателю

Счет на оплату покупателю оформляется документом Счет покупателю в разделе Продажи – Продажи – Счета покупателям .

На вкладке Товары и услуги указывается перечень товаров, работ, услуг поставки, их стоимость и сумма НДС.

Именно на основании указанных в счете позиций Номенклатуры автоматически заполняется табличная часть Расшифровка суммы по ставкам НДС в документе Счет-фактура выданный на аванс , данные которой и попадают в гр. 1 печатного бланка счета-фактуры.

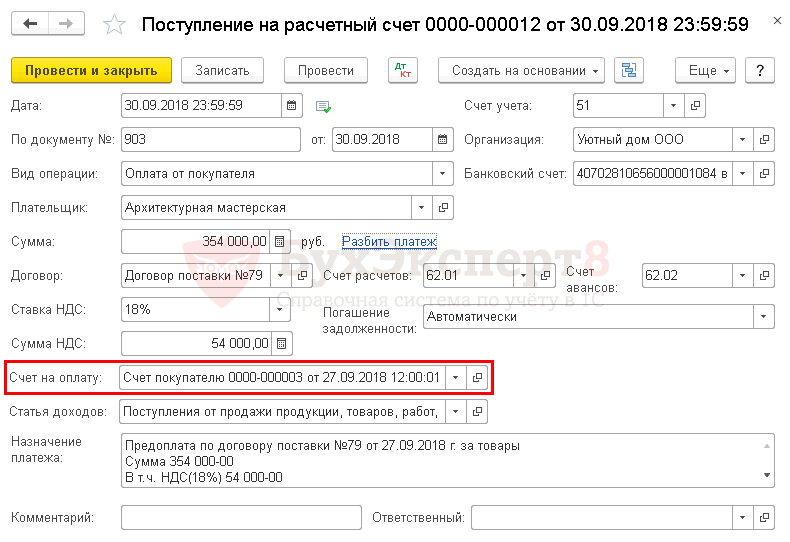

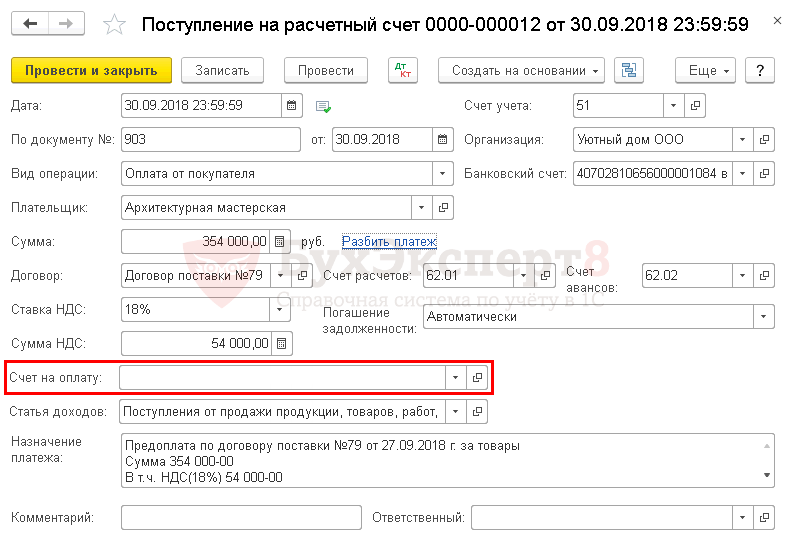

Поступление предоплаты от покупателя

Для автоматического указания конкретных позиций в авансовом счете-фактуре документ Поступление на расчетный счет вид операции Оплата от покупателя должен быть зарегистрирован на основании документа Счет покупателю :

- кнопкой Создать на основании – Поступление на расчетный счет документа Счет покупателя ;

- в разделе Банк и касса – Банк – Банковские выписки — кнопка Поступление . В этом случае в документе Поступление на расчетный счет поле Счет на оплату заполните выбором счета в документе.

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс . Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета-фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

Заполнение авансового счета-фактуры

Документ Счет-фактура выданный вид операции на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

В нем указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – наименование товара, работ, услуг, указанные в Счете покупателя , поскольку оплата от покупателя прошла по счету;

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура . Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты.

При частичной оплате Счета покупателя сумма будет пропорционально распределена по позициям, указанным в графе Номенклатура документа Счет-фактура выданный на аванс .

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – сумма НДС, рассчитанная из Суммы и % НДС .

В поле Код вида операции – 02 «Авансы полученные»

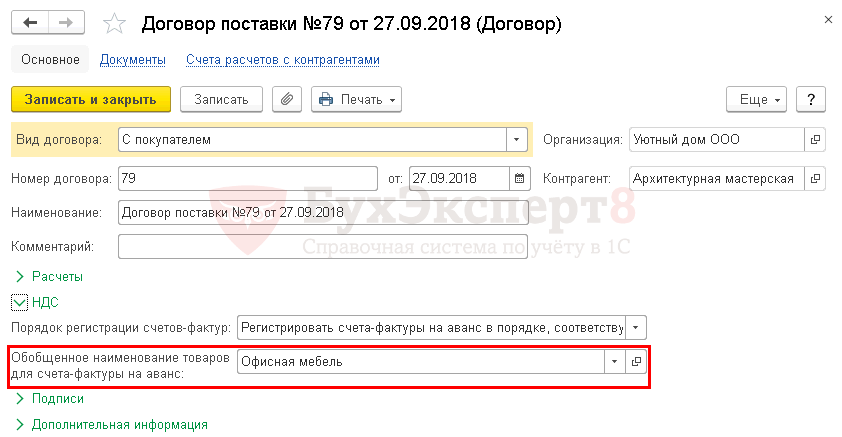

Указание обобщенного наименования в Договоре

Для автоматического указания в гр. 1 авансового счета-фактуры обобщенного наименования товаров поставки необходимо:

- указать обобщенное наименование в справочнике Договоры;

- оформить документы:

- Поступление на расчетный счет ;

- Счет-фактура выданный на аванс .

Указание обобщенного наименования в Договоре

Обобщенное наименование для заполнения табличной части Расшифровка суммы по ставкам НДС документа Счет-фактура выданный на аванс устанавливается в справочнике Договоры по ссылке НДС в поле Обобщенное наименование товаров для счета-фактуры на аванс . Наименование товаров, работ, услуг выбирают из справочника Номенклатура.

- в договоре укажите наиболее часто встречающее наименование;

- при необходимости вручную скорректируйте наименование в документе Счет-фактура выданный на аванс .

Поступление предоплаты от покупателя

Поступление оплаты от покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление .

- Счет на оплату – не заполняется, т. к. ранее счет на оплату не был зарегистрирован в программе;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс . Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

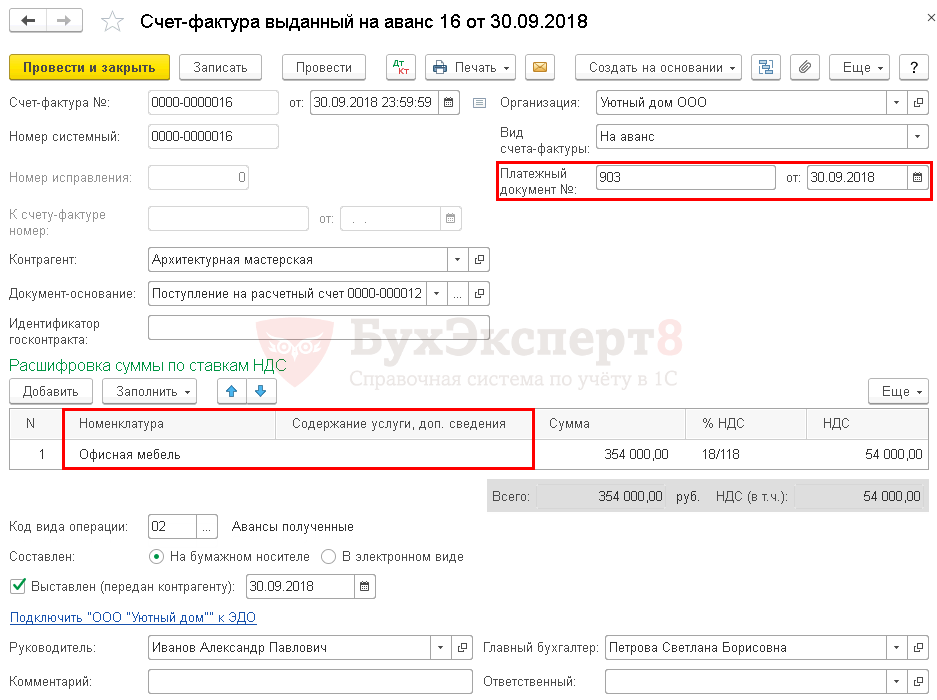

Заполнение авансового счета-фактуры

Документ Счет-фактура выданный на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

Для автоматического заполнения обобщенного наименования в документе Счет-фактура выданный на аванс :

- в Договоре , по которому поступила оплата, должно быть заполнено Обобщенное наименование товаров для счета-фактуры на аванс ;

- поле Счет на оплату в документе Поступление на расчетный счет должно быть пустым.

В документе указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от – номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В разделе Расшифровка суммы по ставкам НДС указывается:

- Номенклатура – обобщенное наименование товара, работ, услуг, указанное в Договоре ;

Если в Договоре указано обобщенное наименование, но оплата поступила по счету, Расшифровка суммы по ставкам НДС заполняется конкретными позициями, указанными в счете.

- Содержание услуги, доп. сведения – заполняется вручную, если необходимо уточнить графу Номенклатура . Тогда данные из этой графы будут попадать в печатный бланк счета-фактуры;

- Сумма – сумма предоплаты;

- % НДС – расчетная ставка НДС, указанная в счете покупателя;

- НДС – НДС, рассчитанный из Суммы и % НДС .

В поле Код вида операции – 02 «Авансы полученные»

Указание наименований вручную

Заполнить гр. 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» в документе Счет-фактура выданный на аванс можно без предварительных настроек и действий. Таким вариантом можно воспользоваться, если:

- Счет покупателю не оформлялся в 1С;

- Обобщенное наименование товаров для счета-фактуры на аванс не заполнено в Договоре или отличается от того, что предусмотрено поставкой.

Поступление предоплаты от покупателя

Поступление оплаты от покупателя отражается документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление .

- Счет на оплату – не заполняется, т. к. ранее счет не был зарегистрирован в программе;

- По документу № от – номер и дата платежного поручения покупателя, согласно выписки банка.

БухЭксперт8 советует заполнять номер и дату платежного поручения покупателя в документе Поступление на расчетный счет для автоматического заполнения Платежный документ № от документа Счет-фактура выданный на аванс . Именно эти данные попадают в стр. 5 «К платежно-расчетному документу №__от__» счета фактуры и, следовательно, указываются в гр. 11 «Номер и дата документа, подтверждающего оплату» книги продаж. PDF

Заполнение авансового счета-фактуры

Документ Счет-фактура выданный на аванс заполняется автоматически на основании документа Поступление на расчетный счет .

Если Счет покупателю не оформлялся в 1С или же Обобщенное наименование товаров для счета-фактуры на аванс не заполнено в Договоре , то Расшифровка суммы по ставкам НДС автоматически заполняется следующим образом:

- Номенклатура – остается пустым;

- Содержание услуги, доп. сведения – появится формулировка Предварительная оплата, что крайне нежелательно и может повлечь налоговые риски. В гр. 1 «Наименование товара…» счета-фактуры «безопасно» указывать или конкретное наименование товаров, работ, услуг или их обобщенное наименование.

БухЭксперт8 советует значение Предварительная оплата в графе Содержание услуги, доп. сведения поправить вручную, указав обобщенное или конкретное наименование товаров.

В документе также указывается:

- Документ-основание – документ поступления оплаты от покупателя;

- Вид счета-фактуры – На аванс;

- Платежный документ № от –номер и дата платежного поручения покупателя. Заполняется автоматически по данным полей По документу № от документа-основания, при необходимости можно откорректировать или указать вручную.

Обязательное указание номера и даты платежного поручения регламентировано п. 5.1 ст. 169 НК РФ и пп. з п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137.

В поле Код вида операции – 02 «Авансы полученные»

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В данной статье рассмотрим, в каких случаях используется обработка Регистрация.При формировании учетной политики по налоговому учету особое место занимает.Как выставить авансовый счет-фактуру, если покупатель перечислил платеж по двум.Документ Счет-фактура выданный на аванс предназначен для выписки счета-фактуры при.

(12 оценок, среднее: 4,50 из 5)

В каких случаях нужно заполнить строку "К платежно-расчетному документу" счета-фактуры

Ответ: Строку 5 "К платежно-расчетному документу" счета-фактуры заполняйте в следующих случаях (пп. 4 п. 5, пп. 3 п. 5.1 ст. 169 НК РФ, пп. "з" п. 1 Правил заполнения счета-фактуры):

1. Получен аванс в счет предстоящих поставок.

Номер и дату платежно-расчетного документа укажите как в "авансовом", так и в "отгрузочном" счете-фактуре. Если предоплата поступила наличными, то укажите номер и дату кассового чека.

Поставьте прочерк, если Вы получили предоплату:

· в натуральной или иной безденежной форме (пп. "з" п. 1 Правил заполнения счета-фактуры);

· в день отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав (Письмо Минфина России от 30.03.2009 N 03-07-09/14).

2. При покупке или продаже товаров, работ, услуг по посредническим операциям:

· комиссионеры или агенты заполняют строку 5, если от своего имени приобретают товары (работы, услуги) для принципала (комитента). В строке указывают номера и даты платежно-расчетных документов о перечислении предварительной оплаты продавцу и о получении ее от комитента (принципала);

· комитенты или принципалы заполняют строку 5, если их товары (работы, услуги) реализует комиссионер (агент) от своего имени. В строке приводят номера и даты платежно-расчетных документов о перечислении предварительной оплаты покупателями комиссионеру (агенту) и от комиссионера (агента) комитенту (принципалу);

· экспедиторы, застройщики или заказчики, выполняющие функции застройщика, заполняют строку 5 при покупке товаров (работ, услуг), имущественных прав от своего имени. В строке нужно указать номера и даты платежно-расчетных документов о перечислении денег продавцам и о получении денег от покупателей (клиентов, инвесторов).

3. При аренде и покупке муниципального или государственного имущества у госорганов и органов местного самоуправления.

В этом случае налоговый агент (арендатор или покупатель) указывает номер и дату платежно-расчетного документа об оплате этих услуг или имущества.

4. При покупке товаров (работ, услуг) на территории России у иностранных лиц, которые не состоят на учете в РФ.

При покупке товаров налоговый агент указывает номер и дату платежно-расчетного документа об оплате этих товаров.

При покупке работ (услуг) налоговый агент указывает номер и дату платежного документа, которым НДС перечислен в бюджет.