Детские карты: чем удобны, как пользоваться и где заказать

С шести лет для ребенка можно выпустить карту, которой он сможет пользоваться сам.

Собственной картой ребенок может оплатить школьный обед, рассчитаться за проезд в транспорте или заказать билет в кино онлайн.

Детская карта позволяет ребенку получать первый опыт пользования деньгами и обучаться финансовой грамотности, родителям — контролировать операции детей, а банкам — повышать лояльность клиентов.

Ниже расскажем об особенностях детских карт, о том, как их можно получить, какие бонусы и условия обслуживания по детским картам предлагают банки и чему стоит научить детей, прежде чем вручить им первую в жизни карту.

Вот что еще вы узнаете

Что такое детская карта

Детские карты — это банковские карты для детей от 6 до 14 лет. По закону с этого возраста дети могут совершать мелкие покупки и распоряжаться деньгами, которые им предоставили родители или опекуны.

До 14 лет у ребенка еще нет паспорта и он не может сам пользоваться услугами банков. Поэтому детскую карту выпускают к счету взрослого. На его имя открывается отдельный от основного счет, к которому выпускается карта для ребенка.

По детской карте можно совершать те же операции, что и по обычной взрослой: оплачивать проезд, покупки в магазинах и в интернете, мобильную связь и другие услуги. При этом у каждого банка могут быть свои ограничения на операции по детским картам.

Например, по детской карте РНКБ запрещены операции в интернете, а «Ак Барс» позволяет пополнять детскую карту на сумму не более 15 000 ₽.

Чем детская карта отличается от взрослой. Ключевое отличие детской карты — контроль со стороны родителей. Владелец счета, к которому выпущена карта, имеет доступ ко всей информации по ней и может ею управлять.

Взрослые могут видеть операции детей в приложении банка и получать уведомления о них на телефон. Ребенок не имеет доступа к другим счетам родителя — только к счету, который открыт для детской карты.

Также есть возрастные ограничения.

Чем различаются детские и взрослые карты

| Взрослая дебетовая карта | Детская карта 6—14 лет |

|---|---|

| Открывается в любом банке | Открывается в банке, в котором у родителя или опекуна есть счет |

| Всегда открывается отдельный счет | Карта открывается в привязке к счету взрослого |

| Можно пользоваться всеми продуктами банка | Ребенок не может пользоваться другими продуктами банка: самостоятельно открыть счет или вклад, взять кредит и т. д. |

| Только владелец счета контролирует операции | Взрослый видит операции по карте ребенка и может устанавливать ограничения |

| Владелец счета может закрыть карту в любой момент | Любые операции по закрытию счета или открытию новых продуктов совершает родитель или опекун |

Чем различаются детские и взрослые карты

| Взрослая дебетовая карта | Детская карта 6—14 лет |

| Открывается в любом банке | Открывается в банке, в котором у родителя или опекуна есть счет |

| Всегда открывается отдельный счет | Карта открывается в привязке к счету взрослого |

| Можно пользоваться всеми продуктами банка | Ребенок не может пользоваться другими продуктами банка: самостоятельно открыть счет или вклад, взять кредит и т. д. |

| Только владелец счета контролирует операции | Взрослый видит операции по карте ребенка и может устанавливать ограничения |

| Владелец счета может закрыть карту в любой момент | Любые операции по закрытию счета или открытию новых продуктов совершает родитель или опекун |

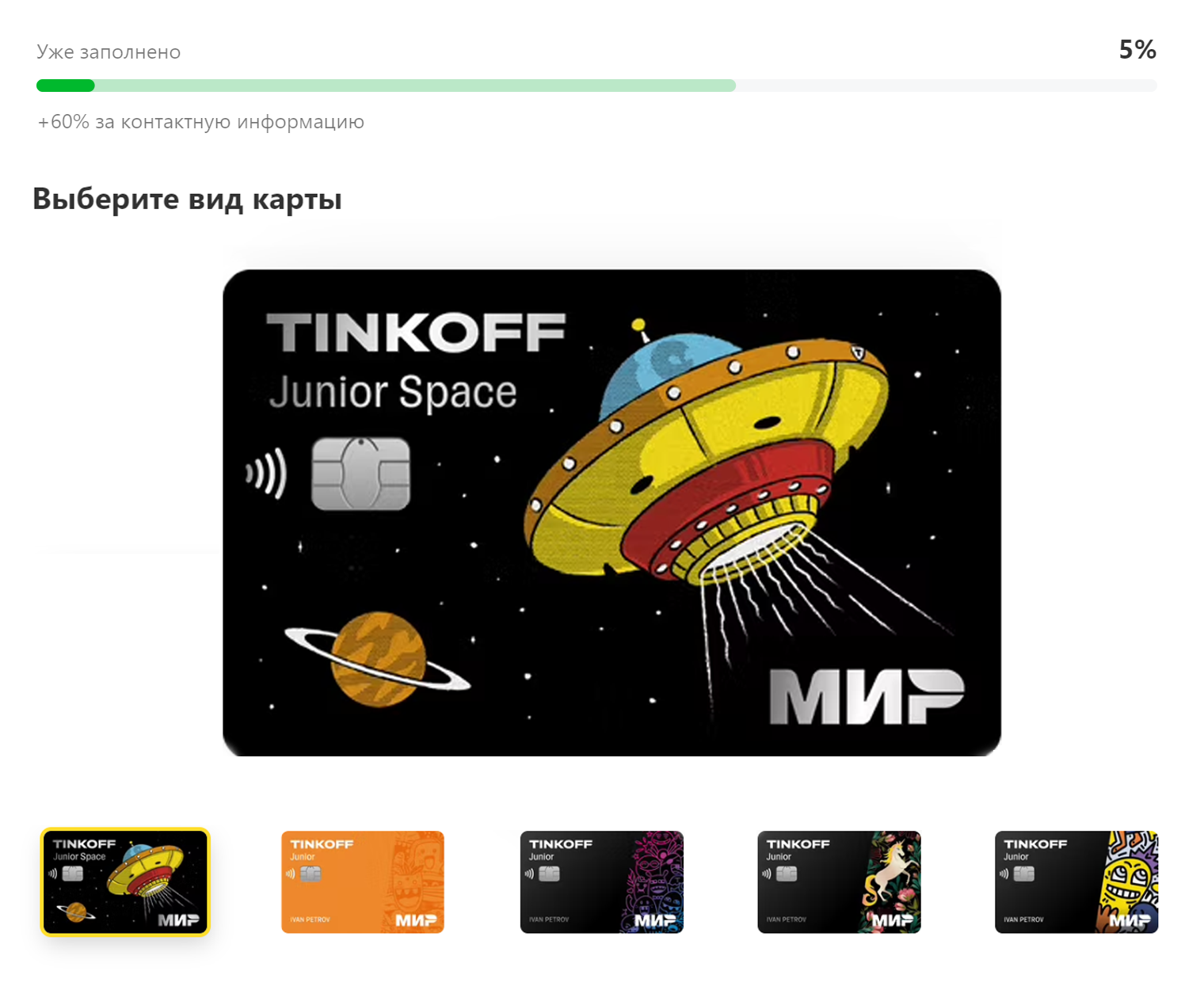

Как выглядит детская карта. Для таких карт банки часто предлагают специальный детский дизайн. Например, в Тинькофф Банке можно выбрать один из готовых вариантов.

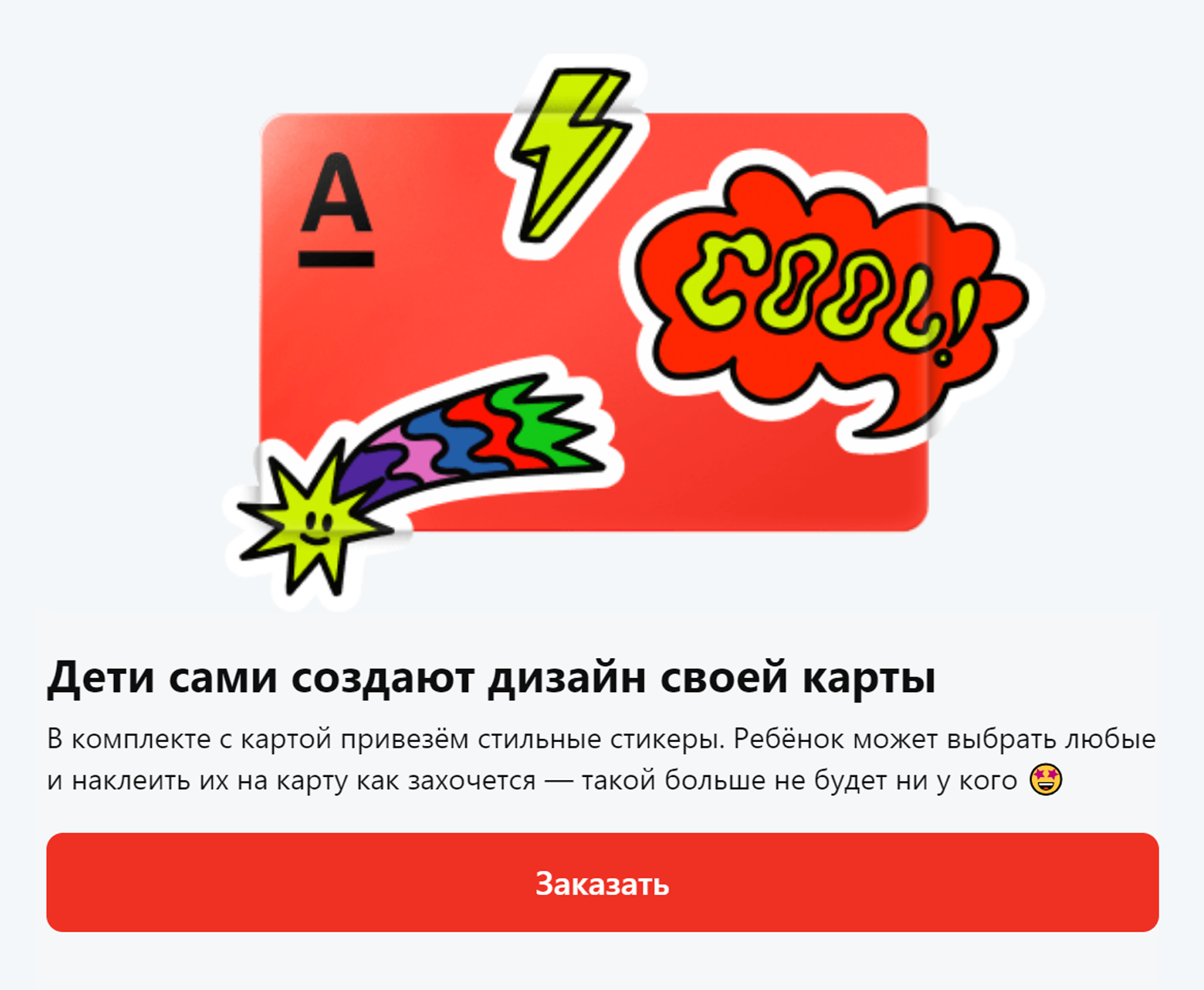

В некоторых банках вместе с картами выдают набор стикеров, которые можно приклеить самостоятельно, чтобы внешний вид стал ярче и карта отличалась от других. Например, такое практикуют в «Альфа-банке».

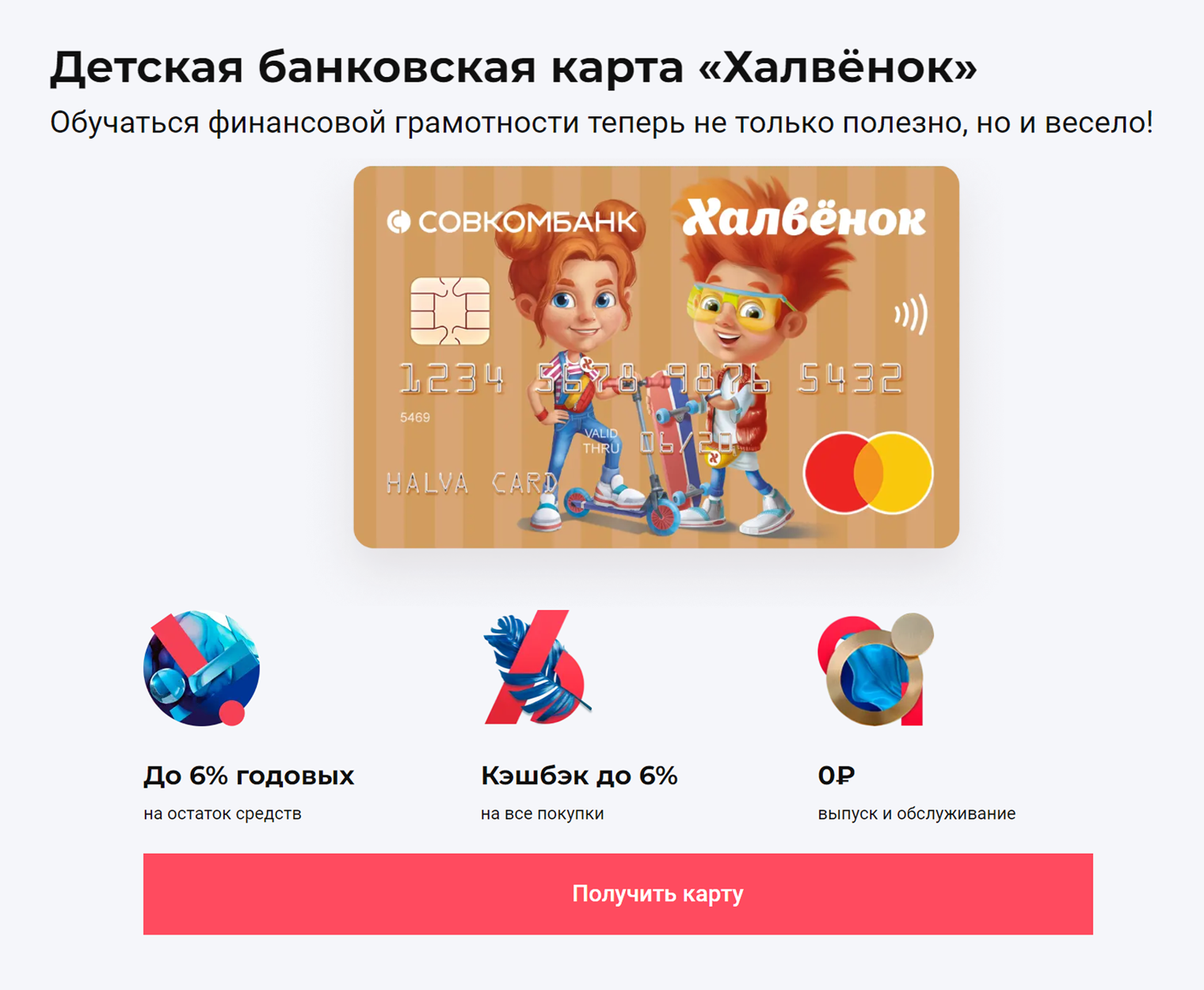

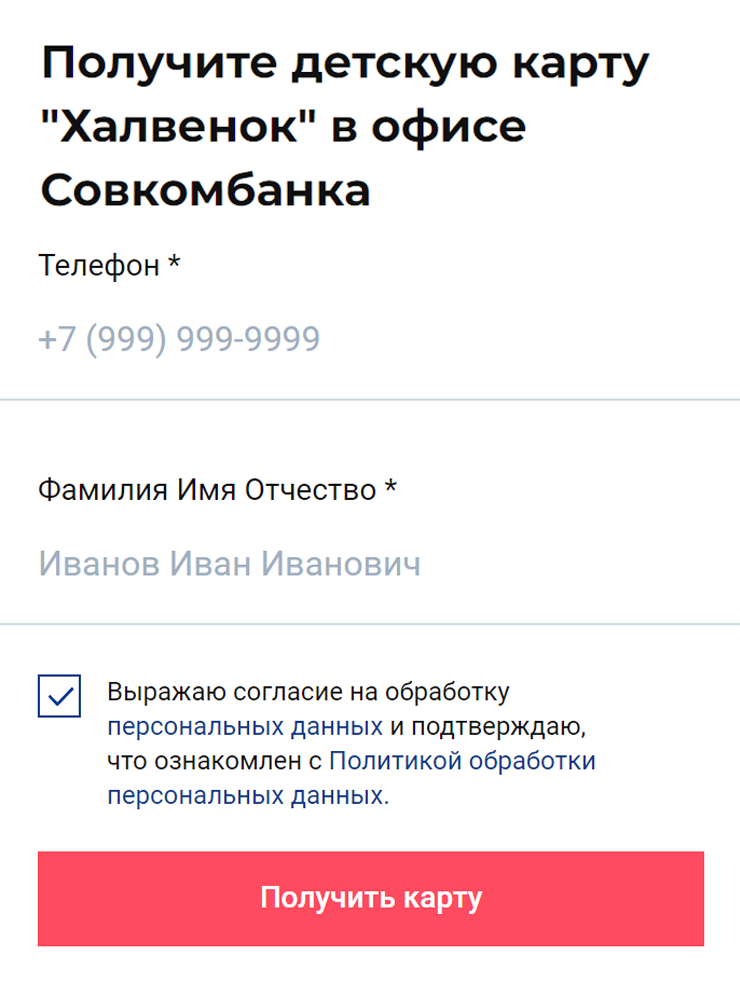

Для детской карты «Совкомбанка» также можно выбрать дизайн, а на самой карте будет написано ее название — «Халвенок».

Особенности детской карты

Карты заменяют детям карманные деньги. Но, по сравнению с наличными, у них есть ряд преимуществ:

- Меньше хлопот как для детей, так и для взрослых. Не нужно снимать деньги в банкомате, разменивать их и возиться со сдачей.

- Карты безопаснее. Меньше рисков, что ребенок потеряет деньги: при утрате пластика его легко заблокировать и перевыпустить.

- Нет опасений, что денег не хватит: карту ребенка всегда можно пополнить онлайн со своего счета.

Кроме того, с картой ребенку открывается доступ к сервисам банка, хоть и в ограниченном объеме. Дети знакомятся с программами лояльности, узнают, что такое кэшбэк, учатся пользоваться акциями и спецпредложениями, узнают, как управлять деньгами и совершать покупки с наибольшей выгодой.

Например, можно открыть счет-копилку и периодически пополнять, собирая деньги на какую-то ценную покупку. Это дает полезный финансовый опыт: учит считать деньги, планировать траты и личный бюджет исходя из своих возможностей.

Но у детских карт есть и минусы. Не чувствуя реальные деньги в руках, ребенок может не так отчетливо осознавать их ценность: касание терминала картой приносит ему желанную покупку, но сам он будто бы ничего не отдает взамен. Это может спровоцировать легкомысленное отношение к деньгам.

А еще наличные помогают учиться считать. Ребенок чувствует разницу между крупными и мелкими купюрами и монетами, понимает, что такое сдача, приучается бережно хранить деньги.

Поэтому даже после выпуска карты имеет смысл знакомить ребенка и с наличными деньгами тоже.

С какого возраста можно открыть карту ребенку

Есть три типа карт в зависимости от возраста владельца: детские, взрослые и молодежные.

Детские и молодежные карты могут быть только дебетовыми. Кредитная карта — это доступ к заемным деньгам, поэтому их выдают только совершеннолетним, а в некоторых банках — вообще с 21 года.

Подростки 14—17 лет могут самостоятельно оформлять вклады. Все остальное — только с согласия родителей.

А по достижении 18 лет человек считается дееспособным и может пользоваться всем комплексом банковских услуг, включая кредитование. С этого возраста он распоряжается своими счетами автономно от взрослых и может делать это конфиденциально: банк не вправе раскрывать родителям состояние счета и показывать транзакции ребенка, даже по запросу.

Возрастные ограничения по разным типам банковских карт

| Тип карты | Возраст | Описание |

|---|---|---|

| Детская | 6—14 лет | Ребенок не может открыть свой счет, поэтому детская карта выпускается в дополнение к счету или карте родителя |

| Молодежная | 14—17 лет | Получив паспорт, подросток может открыть личный счет, но для этого нужно согласие родителя или опекуна |

| Взрослая | От 18 лет | Совершеннолетний человек может самостоятельно открыть счет в любом банке |

Возрастные ограничения по разным типам банковских карт

| Детская | |

| Возраст | 6—14 лет |

| Описание | Ребенок не может открыть свой счет, поэтому детская карта выпускается в дополнение к счету или карте родителя |

| Молодежная | |

| Возраст | 14—17 лет |

| Описание | Получив паспорт, подросток может открыть личный счет, но для этого нужно согласие родителя или опекуна |

| Взрослая | |

| Возраст | От 18 лет |

| Описание | Совершеннолетний человек может самостоятельно открыть счет в любом банке |

Возможности детской карты

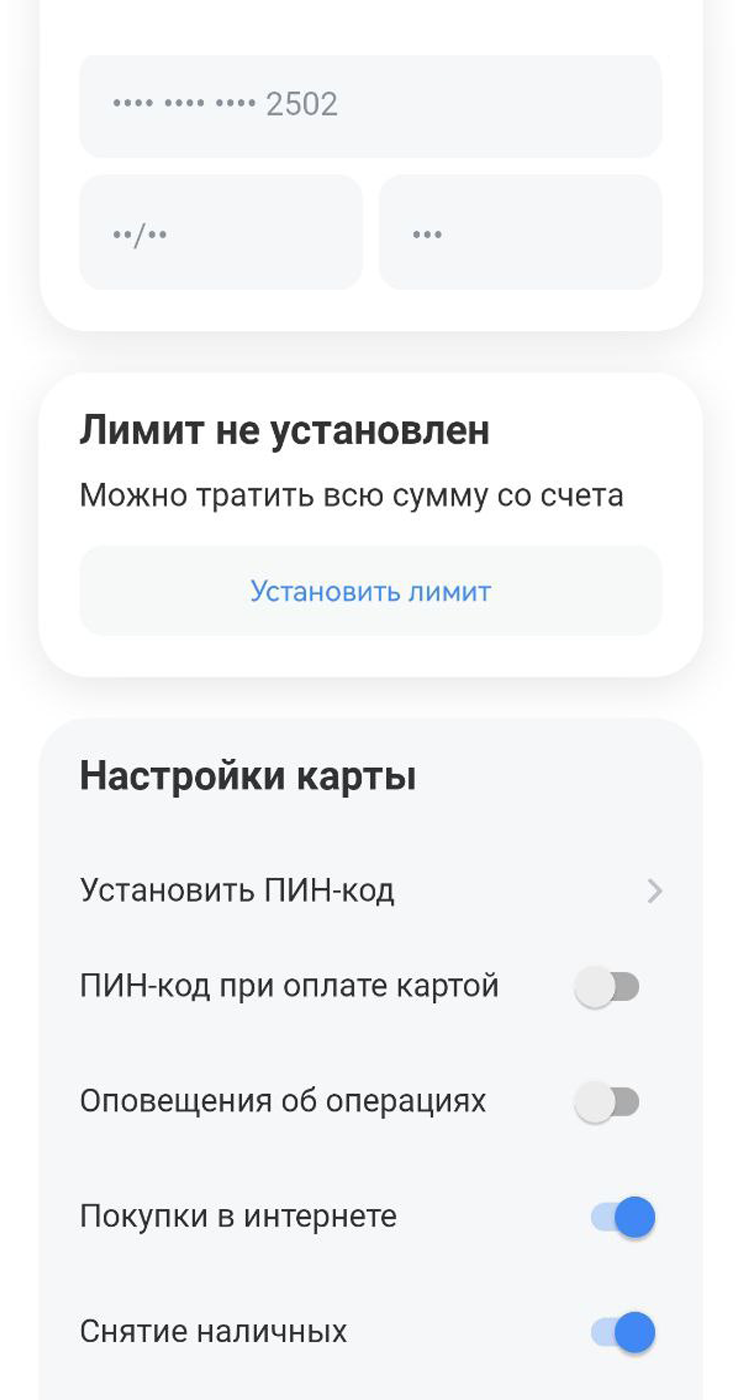

Возможности детской карты ограничиваются законом и волей родителей или опекунов. Так, по закону ребенок не может взять кредит или открыть счет на свое имя. А взрослые могут ввести ограничения и запреты на операции по своему усмотрению, например установить лимит на покупки в сети или на снятие наличных.

При этом все основные операции, которые совершают с картами взрослые пользователи, ребенку по умолчанию тоже доступны: он может рассчитываться за покупки, пополнять баланс телефона, переводить деньги, платить в онлайне.

Правда, в некоторых банках есть свои ограничения. Например, с детских карт ВТБ нельзя делать переводы на чужие карты — можно лишь вывести их на счет родителя.

А еще банки выпускают специальные детские приложения, где ребенок может следить за своим счетом, открывать копилки, играть в обучающие игры или связаться со службой поддержки при необходимости.

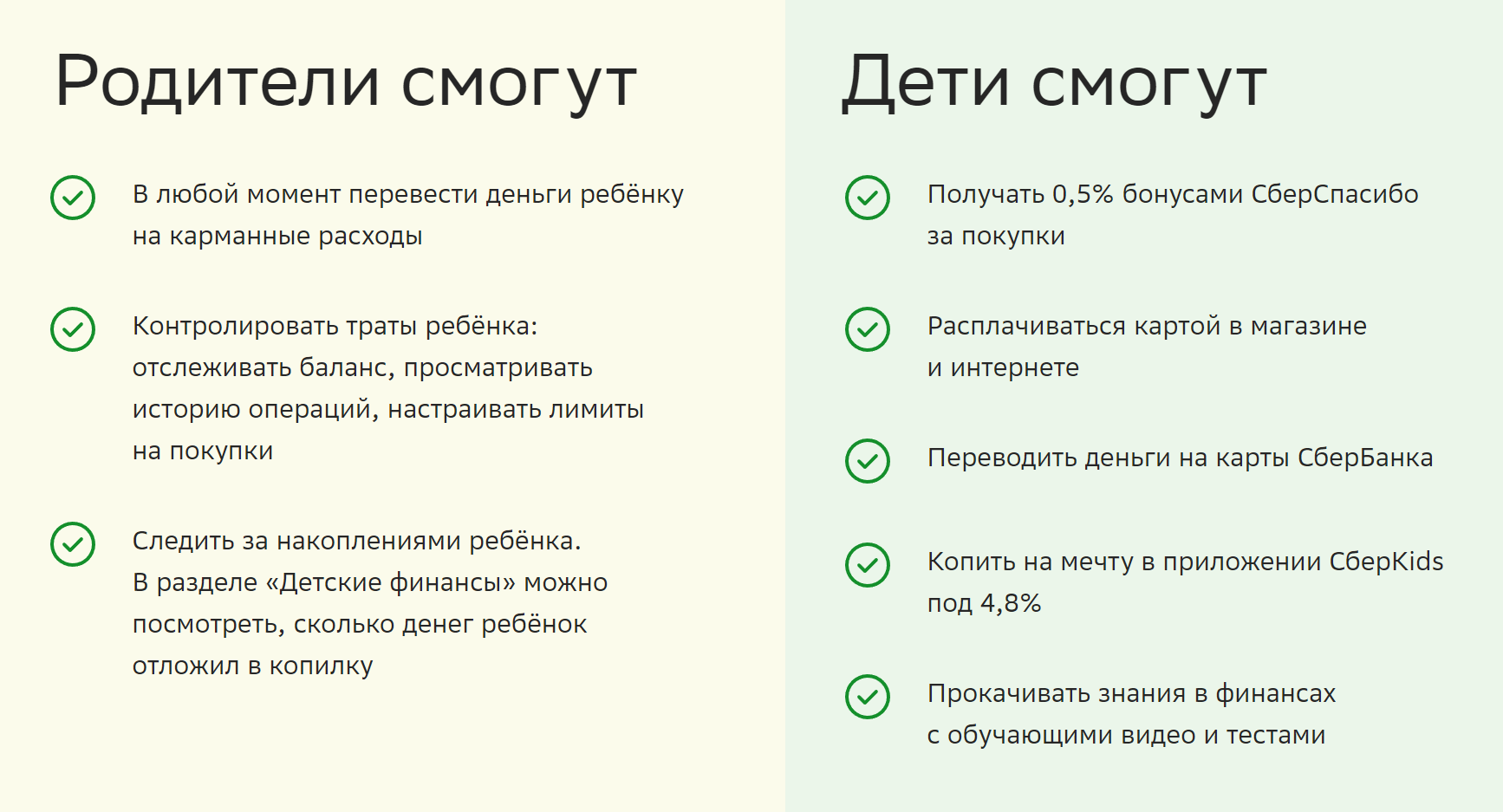

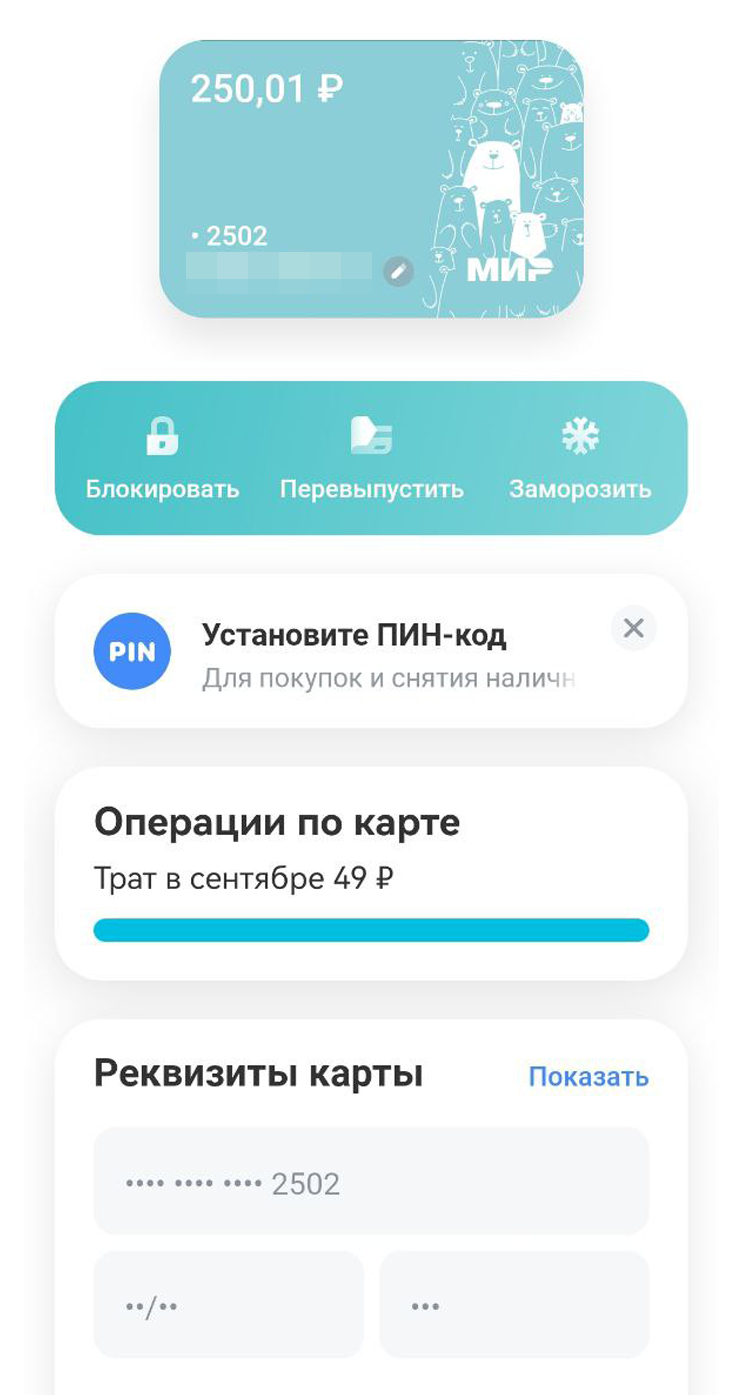

Контроль расходов. Взрослые могут контролировать расходы ребенка, устанавливая лимиты по карте. В частности, можно ограничить сумму снятия наличных, объем операций в день или в месяц, а также запретить платежи в интернете.

Картой ребенка, как и своей собственной, родитель управляет через мобильное приложение или онлайн-банк. И хоть детская карта привязана к счету взрослого, баланс и траты по ней отображаются отдельно, поэтому контролировать финансы ребенка удобно.

А еще можно подключить себе уведомления — тогда о каждой операции ребенка банк сообщит родителю оповещением на телефон.

Родители не только настраивают ограничения, но и полностью управляют картой ребенка, например могут ее заморозить или заблокировать в случае потери.

Через приложение удобнее всего пополнять детский счет. Можно настраивать автоматическое пополнение — например, если нужно ежедневно выделять ребенку деньги на школьные обеды.

А еще некоторые банки предоставляют опцию контроля местоположения — с ее помощью родители могут видеть на карте, где находится телефон ребенка.

Бонусные программы. С учетом специфики детских трат банки могут предлагать специальные бонусы и кэшбэк по таким картам — например, на оплату проезда или покупки в сетях фастфуда.

Также банки предлагают открывать специальные копилки, которые приучат детей рационально распоряжаться деньгами и откладывать на свои мечты. Этот счет тоже открывается на имя родителя, поскольку до 14 лет у ребенка не может быть собственного счета. На деньги в копилке начисляется процентный доход — понимание того, как он устроен, тоже полезно для развития финансовой грамотности и математических способностей ребенка.

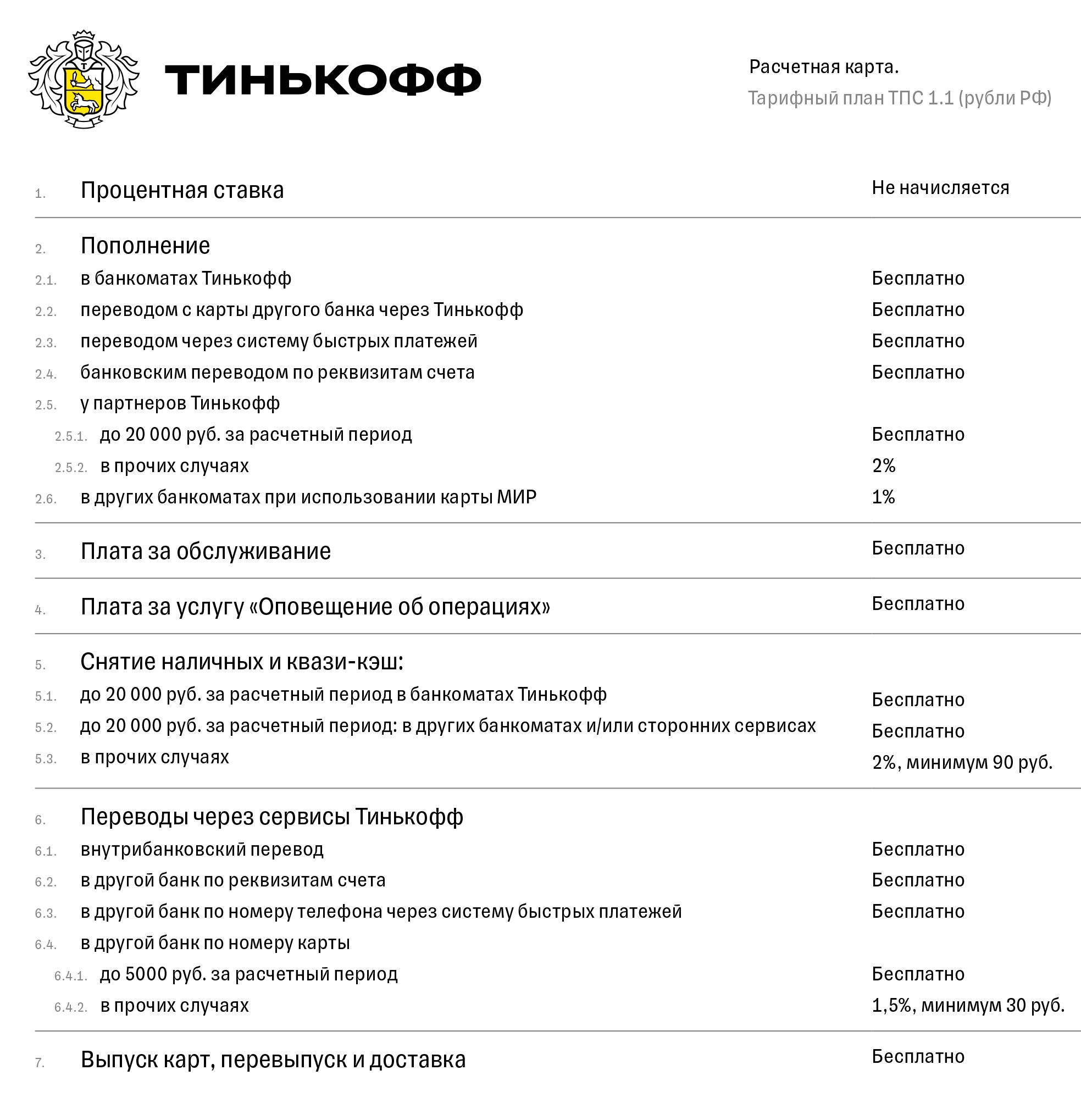

Стоимость обслуживания. В большинстве банков выпуск и обслуживание детской карты бесплатны. При этом кредитная организация может взимать плату, например, за перевыпуск карты в случае утраты или за уведомления об операциях.

Как выпустить детскую карту

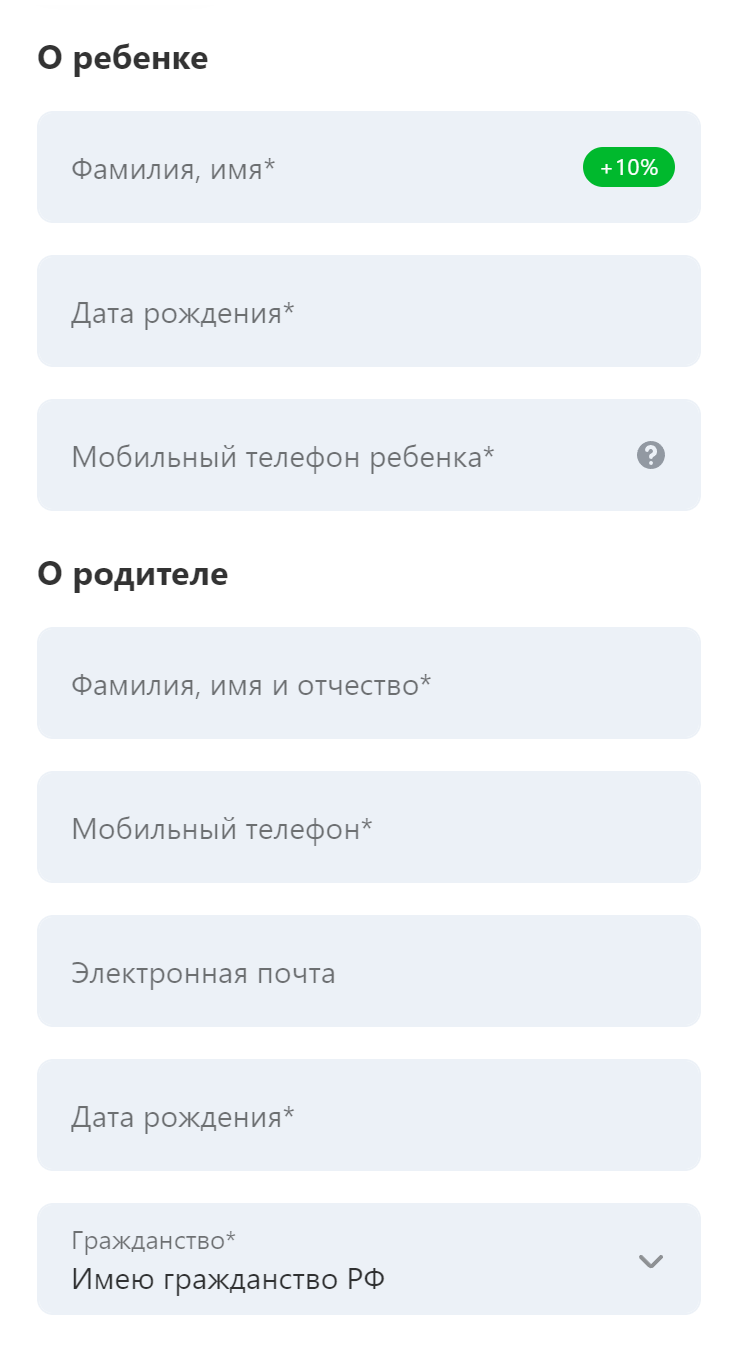

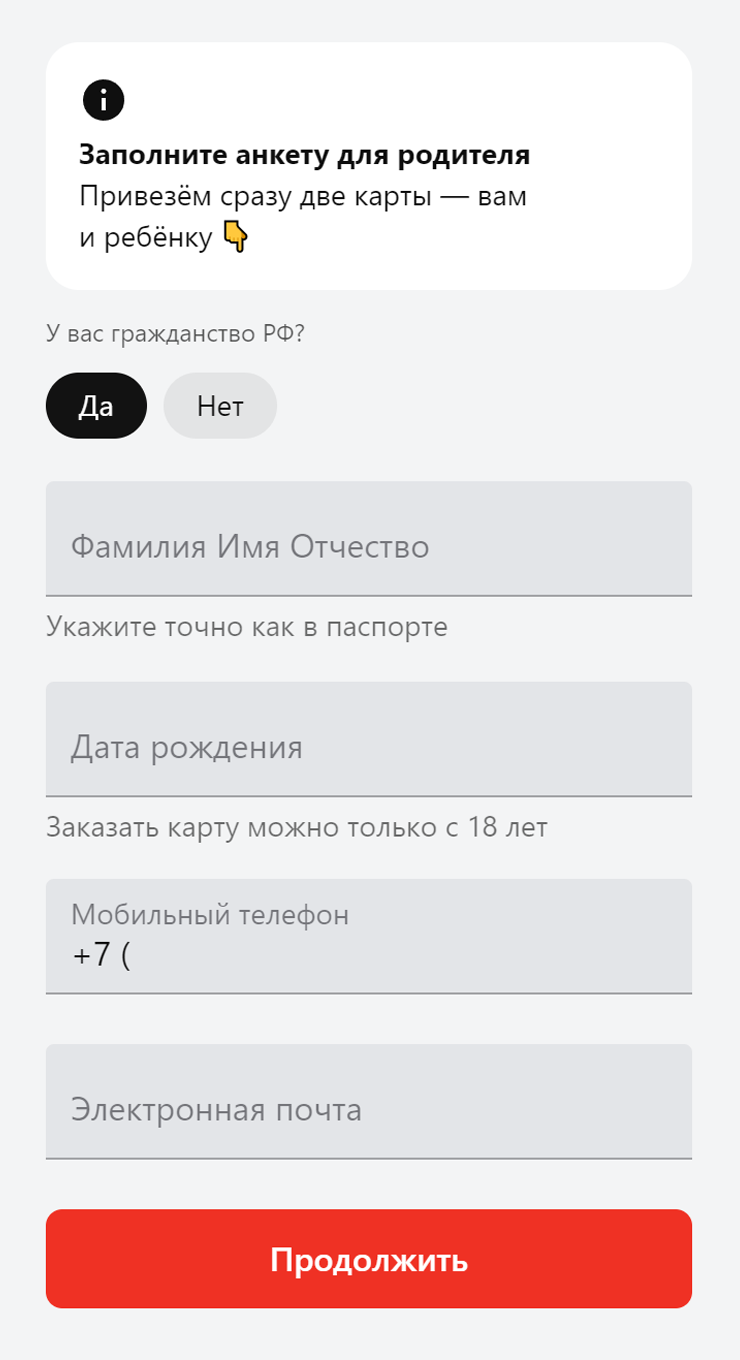

Чтобы открыть детскую карту, родителю или опекуну нужно обратиться в банк.

Если счет в банке уже есть, заявку можно оставить в приложении, по звонку на горячую линию или при личном посещении отделения — зависит от условий конкретного банка.

Если счета в нужном банке еще нет, родитель подает заявку на одновременный выпуск карты для себя и ребенка.

Во всех случаях счет будет оформлен на взрослого. Поэтому в заявке указываются в первую очередь данные владельца счета. Информацию о детях тоже могут попросить заполнить — например, в Тинькофф имя и фамилию ребенка наносят на карту.

При этом детские документы, например свидетельство о рождении, запрашивают не везде. Сбер требует данные из свидетельства о рождении или загранпаспорта ребенка, а Тинькофф — нет. В банках, где родство доказывать не нужно, карту можно заказать не только для своего ребенка, но и, например, для племянника или младшего брата. Правда, привязана она будет именно к вашему счету.

После оформления карты представитель банка может доставить ее прямо домой. Но такая опция есть не у всех — некоторые банки выдают карты только в отделениях.

При этом получить ее должен именно родитель или опекун, которому для этого нужно иметь при себе паспорт. А вот присутствие ребенка при получении карты не обязательно.

На что обратить внимание при выборе детской карты

Поскольку у разных банков условия обслуживания могут различаться, при выборе детской карты стоит обратить на них внимание.

Тарифы. Изучите, сколько стоит выпуск и обслуживание карты, есть ли плата за перевыпуск или оповещения об операциях.

Бонусные программы. Банки могут предлагать полноценный кэшбэк по детским картам или кэшбэк бонусами. Но эта опция есть не у всех.

Ограничения по карте. Одни банки дают возможность родителям самим решать, какие устанавливать лимиты по детской карте, другие по умолчанию ограничивают определенные операции, а иногда — даже суммы пополнения.

В каких банках можно оформить детскую карту

Уже многие российские банки предлагают своим клиентам специальные детские и молодежные карты. По данным агрегаторов, в 2023 году их было около 30.

Ниже приводим актуальные на сентябрь условия по детским картам в некоторых банках.

У всех банков из списка карту для ребенка можно оформить с шести лет. А ее выпуск и обслуживание бесплатны, при этом у некоторых есть плата за перевыпуск — например, при потере карты. А еще может быть платным смс-оповещение.

Тинькофф Банк. При заказе можно выбрать один из вариантов дизайна, а вместе с картой представитель привезет набор стикеров. Можно заказать карту в подарочном конверте. Есть отдельное детское приложение с играми: истории, комиксы и тесты учат обращаться с деньгами. В приложении родителей есть специальная функция, которая позволяет создавать для ребенка задания и перечислять вознаграждение за выполнение.

По детским картам действует своя система кэшбэка, он начисляется бонусами, приравненными к рублям: до 30% по спецпредложениям, 5% при покупке билетов в кино и на концерты в приложении и до 2% за оплату в интернет-магазинах. На остальные покупки — до 1%.

Сбербанк. В Сбере тоже предлагают варианты дизайна карт и есть специальное приложение для детей «СберKids» с обучающими видео. Также ребенок может откладывать деньги в специальную копилку. На карту начисляется кэшбэк бонусами «Спасибо» — 0,5% от покупок.

«Альфа-банк». У «Альфы» есть свое детское приложение с играми и денежными призами. С картой дают специальные стикеры, которые можно клеить на нее и создавать индивидуальный дизайн. Все владельцы карт получают кэшбэк 10% на все до 30 ноября 2023 года. После — 5% за кафе, фастфуд и рестораны и 1% за остальные покупки.

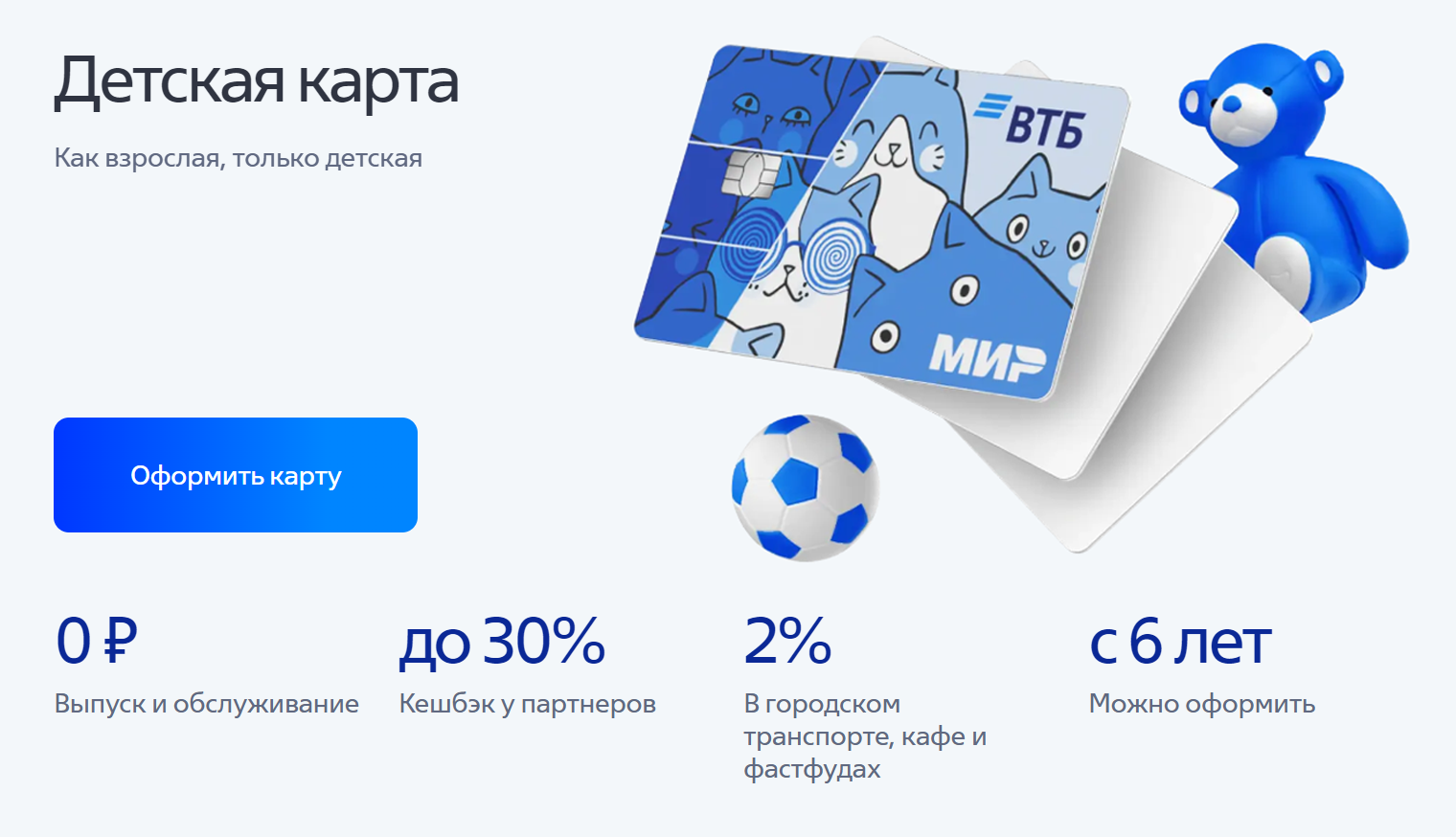

ВТБ. Для детских карт ВТБ можно выбрать дизайн. Все владельцы карт получают кэшбэк до 30% у партнеров банка и 2% — за оплату в транспорте, кафе и сетях фастфуда.

«Совкомбанк». Для детей в банке разработали специальное приложение «Халвенок», есть возможность откладывать деньги в копилку. Начисляется кэшбэк до 6% за покупки и до 6% — на остаток по счету.

РНКБ. Дети могут управлять картой банка в специальном приложении и там же создавать копилку, чтобы откладывать на свои мечты. При этом детскими картами нельзя оплачивать покупки в интернете. Кроме того, по таким картам в РНКБ не предусмотрено кэшбэка и процентов на остаток.

Вопросы и ответы о детских картах

Можно ли оплачивать детской картой покупки на маркетплейсах? Взрослый может запретить расплачиваться картой в интернете. В этом случае устанавливается запрет не на конкретный сервис, а на любые онлайн-операции.

Если банк не предлагает такой опции и разрешает операции в интернете по умолчанию, родитель может настроить отправку уведомлений по детской карте и отслеживать эти операции вручную.

Можно ли оплатить детской картой алкоголь и другие товары 18+? Возможность покупки товаров для взрослых зависит не от типа карты, а от действий продавца, который должен попросить документ, подтверждающий возраст покупателя. Карта ему в этом не поможет — банк не наносит такую информацию на пластик и никому ее не раскрывает.

При этом факт оплаты товара детской картой не означает, что его купил ребенок. Например, картой мог расплатиться родитель или совершеннолетний друг.

В 2020 году суд разбирал дело о продаже алкоголя и оплате его детской картой. Несовершеннолетняя девушка пришла в магазин с другом, которому уже исполнилось 18. Алкоголь выбирал и покупал он, а карту для оплаты предоставила она. Суд не нашел нарушений в действиях продавца, разрешившего эту операцию, поскольку по факту покупателем был совершеннолетний.

Но стоит отметить, что по правилам банка картой должен пользоваться тот человек, для кого она выпущена. В данном случае это должна была быть девушка или ее родитель — владелец счета. Но клиенты банков часто передают карту друзьям и знакомым, как и произошло в этом случае.

Будет ли работать карта ребенка, если родительская заблокирована? Все будет зависеть от причины блокировки и статуса счета родителя. Если счет активен, просто владелец заблокировал свою карту, например из-за утери, — карта ребенка продолжит работать. Если же счет заблокирован — допустим, из-за ареста по решению суда, — карта ребенка работать не будет.

Могут ли арестовать детскую карту? Если у взрослого есть долги, по решению суда приставы могут наложить обеспечительные меры на любые счета должника.

Поскольку ребенок не может открыть личный счет, карта в любом случае будет связана со счетом одного из родителей, а значит, приставы могут его арестовать.

А вот с 14 лет ребенок с согласия родителей или опекуна может открывать собственный счет, который не будет связан с родительским. Арестовать его по производству в отношении взрослого уже не смогут.

Можно ли снимать наличные с детской карты? Дети могут снимать наличные при условии, что банк эту опцию не ограничил, а родитель — не запретил.

Взрослые могут полностью блокировать снятие наличных или устанавливать лимиты для таких операций. Для этого нужно выбрать сумму и период, например 1000 ₽ в неделю.

редактор Тинькофф Журнала

Зачем моему ребенку детская карта

Наша дочь лет с четырех любила платить родительской картой: прикладывала ее к терминалу, вводила пин-код и собирала комплименты кассиров о своей самостоятельности. Дети младшего возраста воспринимают карты как игрушки, и это хорошо, потому что именно через игру они лучше всего учатся.

Сейчас дочери семь лет, у нее своя карта, которую она получила к 1 Сентября. Кстати, родителям на заметку: это тот случай, когда можно сделать ребенку подарок, который вам не будет стоить вообще ничего. Теперь у нее есть свой мини-кошелек и собственный мини-бюджет. Мы настроили автоплатеж и переводим по 200 ₽ в день: 150 ₽ на горячее питание и 50 ₽ на вкусняшки в школьном буфете. Каждую неделю дочь планирует покупки и просит меня помочь с расчетами: хватит ли ей во вторник на сосиску в тесте и сок, если в понедельник ограничиться только бутылкой воды? Чем не мотивация учить математику.

При этом за пределами школы карта у нас почти не востребована. Как и любая игрушка, со временем она меньше увлекает ребенка. Когда дочь станет постарше, расскажем про кэшбэк, научим переводить деньги и платить в интернете. Пока же хватает функции «приложил — оплатил», всему свое время.

Что нужно знать ребенку о детской карте

Поскольку дети могут не понимать всех особенностей банковских карт, важно объяснить им правила их использования.

Не оставлять карту без присмотра. Дети могут не понимать ценности карты, поэтому стоит объяснить, что ее нужно беречь и не оставлять на виду, например на школьной парте или на столике в кафе.

Не сообщать данные карты посторонним. Поскольку телефонное мошенничество сейчас очень распространено, важно объяснить детям, что при звонках с незнакомых номеров нельзя сообщать данные карты или коды из уведомлений.

Снимать наличные только в банкоматах своего банка. Поскольку за снятие наличных в сторонних банкоматах может быть комиссия, важно объяснить ребенку, где он может это делать, а где не стоит. Это позволит избежать непредвиденных трат.

Не забывать карту в банкомате. При снятии наличных ребенок может случайно оставить карту. Объясните, что нужно дождаться, когда банкомат ее вернет. При этом наличные лучше снимать внутри отделений: при возникновении затруднений там можно попросить о помощи сотрудника банка.

Обязательно сообщать о потере карты. Дети могут бояться признаться родителям, что потеряли карту. Тогда есть риск, что нашедший ее успеет потратить деньги. Ребенок должен понимать, что сообщить о потере карты нужно сразу же .

Материалы, которые помогут родителям сохранить бюджет и рассудок, — в нашем телеграм-канале @t_dety

Детская карта Сбербанка — лучше чем наличные

Сбербанк — один из немногих банков, который выпускает специальные детские дебетовые карты. Он предлагает несколько вариантов карт для детей. Один продукт ориентирован на граждан от 7 лет, другой можно оформить по достижению 14-ти лет. Банковская карта для ребенка 7-13 лет может быть оформлена только его родителем.

Специалист Бробанк.ру узнал, какие детские банковские карты выпускает Сбербанк. Кто и как может их оформить, особенности продуктов для детей, каким функционалом они обладают. Подробная информация о продукте, который будет полезен не только ребенку, но и родителям.

- Детская карта Сбербанка для граждан от 7 лет

- Что нужно для получения детской карты

- Карта Сбербанка для ребенка от 14 лет

- Как оформить карту Сбербанка для подростка

Детская карта Сбербанка для граждан от 7 лет

Речь идет не о конкретной карте, оформленной на имя ребенка, а о карточке, которая выпускается дополнительно к родительской. Детская прикрепляется к счету родителя, который и управляет платежным средством.

Детская банковская карта — альтернатива наличными карманным средствам. С ее помощью ребенок не только просто расплачивается в магазинах, таким образом формируется его финансовая грамотность. Кроме того, родители всегда могут осуществлять контроль над расходами, отслеживать покупки.

Карта СберKids не имеет физического носителя, это полностью виртуальный продукт.

Условия выпуска и обслуживания:

- дополнительная детская карта Сбербанка выпускается к родительскому счету, но на имя клиента;

- нет платы за обслуживание;

- оформляется только родителями;

- детская карточка актуальна только для оплаты товаров в магазинах, перевести с нее средства куда-либо невозможно. Снять деньги и провести покупку в иностранном интернет-магазине тоже не получится;

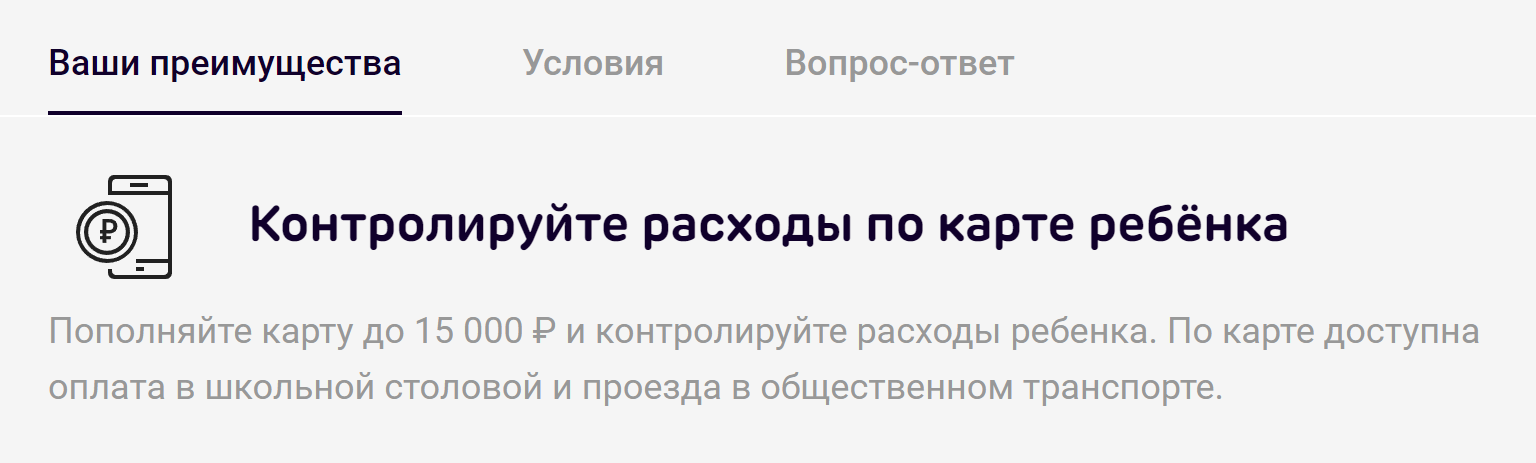

- максимальный баланс детской виртуальной карты СберKids — 15000 рублей;

- предельно допустимый оборот по детскому карточному счету — 40000 руб/мес.

Для удобства родителей Сбербанк предусмотрел возможность установления лимитов. То есть ребенок не получает доступ к основному счету, он не будет бесконтрольно пользоваться деньгами. Родители сами определяют лимиты детской карточки, устанавливая их через Сбербанк.

Для ребенка создается отдельное онлайн-приложение. Но только родитель будет иметь полноценный доступ к карточке и ее настройкам — все будет отражаться в его системе Сбербанк-Онлайн.

Карточка виртуальная, изначально создана для расчетов в интернете. Но если у ребенка есть смартфон, поддерживающий функцию NFC, карту можно добавить в приложение для бесконтактной оплаты. И тогда ребенок сможет расплачиваться в магазинах касанием смартфона.

Что нужно для получения детской карты

Оформить детскую карточку Сбербанка могут только родители через систему Сбербанк Онлайн. То есть родитель должен быть действующим клиентом Сбера. Если ребенок под опекунством, соответственно, этим правом наделяются опекуны.

Заявитель в удобное время заходит в систему Сбербанк Онлайн, открывает каталог доступных для оформления дебетовых карт. Там он находит детскую карту СберKids, выбирает ее и вносит данные ребенка. Карта выпускается моментально. Далее на телефон ребенка нужно установить приложение СберKids и войти в него, отсканировав QR-код выпущенной виртуальной карты в родительском банкинге.

Карта сразу появляется и в детском приложении СберKids, и на главном экране родительского Сбербанк Онлайн. Оформитель может сразу установить лимиты и ограничения, пополнить новую карточку со своего счета

Карта Сбербанка для ребенка от 14 лет

Если ребенку уже исполнилось 14 лет, он может оформить личную дебетовую карту, которая будет иметь отдельный счет. Переводить на нее средства можно напрямую с родительской карты, используя систему Сбербанк Онлайн.

Это полноценная карточка, оснащенная стандартным функционалом. Она обслуживается системами Виза либо Мастеркард, поэтому использовать ее можно где угодно для обналичивания и оплаты покупок, в том числе за границей.

- детская банковская карта Сбербанка в этом случае будет платной, ее обслуживание обойдется держателю в 150 рублей ежегодно;

- снятие наличных через банкоматы Сбербанка проводится без комиссии. Если держатель использует сторонний банкомат, с него возьмут 1%, но не меньше 100 рублей за операцию;

- если владелец потерял карточку, за ее перевыпуск придется заплатить 150 рублей;

- пакет СМС-уведомлений первые два месяца бесплатный, после Сбербанк будет брать по 60 рублей ежемесячно.

Держатель карточки, несмотря на молодой возраст, тоже участвует в бонусной программе «Спасибо». На бонусный счет «падает» 0,5% от суммы всех оплаченных покупок и до 11% от покупок, оплаченных у партнеров Сбербанка. После накопленными бонусами клиент может оплачивать покупки у партнеров.

Выпускает Сбербанк для детей от 14 лет полноценный дебетовый продукт, оснащенный современным функционалом. К карте подключена система бесконтактной оплаты. При ее выдаче молодой клиент может сразу подключить Сбербанк Онлайн и совершать стандартные операции: отслеживать операции и состояние счета, оплачивать услуги, делать переводы. Можно сразу установить мобильное приложение Сбербанка и управлять картой и счетом через смартфон.

Как оформить карту Сбербанка для подростка

Детская карта Сбербанка для ребенка 7-13 лет оформляется строго его родителями или опекунами, с молодежной или подростковой картой все обстоит несколько иначе — молодой гражданин сам обращается в банк и подает заявление на выпуск.

Подросток может обратиться в Сбербанк за выпуском специальной карты только после получения паспорта, он обязателен для подачи заявления.

- Клиент самостоятельно или вместе с родителем посещает удобное отделение Сбербанка, принеся с собой паспорт, и подает заявление на выпуск Молодежной карты.

- Менеджер составит заявление и даст его на подписание. Подписывать должен сам подросток. Подпись должна быть идентична той, что проставлена в паспорте.

- Карточка будет именной, поэтому потребуется время на ее выпуск. Если заявка подается в крупном городе, готовый продукт будет доставлен за 2-3 рабочих дня. В области крупных городов — за 3-10 дней. В отдаленные районы России доставка может занять до 15 рабочих дней.

Карта выдается на руки самому заявителю. После получения сообщения о готовности платежного средства он посещает офис того же отделения с паспортом и забирает карточку. Здесь же лучше сразу подключить Мобильный банк и Сбербанк Онлайн.

Карта для ребенка Сбербанка — отличный инструмент, прививающий навыки финансовой грамотности молодому поколению. Сначала родители могут выпустить ребенку детскую карту, привязанную к своему счету, а по достижению им 14-ти лет, предоставить ему возможность самому оформить личную карточку.

Обзор дебетовой карты «Молодежная» от Сбербанка

Выбирается одна дополнительная категория раз в квартал:

- до 5% — «Онлайн-игры»

- до 5% — «Образование»

- до 5% — «Поездки в транспорте»

- до 1,5% — «Кафе и рестораны»

- до 1,5% — «Одежда и обувь»

- до 1% — «Супермаркеты»

- до 0,5% за любые покупки

- 5% в категории «Кафе и Рестораны» при сумме покупок от 20 000 ₽/мес. или остатке на карте от 40 000 ₽/мес.

- 10% в категории «АЗС», 5% в категории «Кафе и Рестораны» и «Такси» при сумме покупок от 75 000 ₽/мес. или остатке на карте от 150 000 ₽/мес.

- Транспорт и такси

- Авто и заправки

- Красота и здоровье

- Электроника

- Домашние животные

- Кино и развлечения

- Детские товары

- Кафе и рестораны

- Супермаркеты

- Одежда и обувь

- Игры и хобби

- Баллы начисляются в зависимости от уровня привилегий.

- Уровень привилегий зависит от доли безналичных операций, количества раз пополнения вкладов и проведенных платежей онлайн.

- Уровень меняется каждый сезон: лето, осень, зима, весна.

- Новые участники начинают с уровня «Большое спасибо».

- Баллами компенсируется до 99% стоимости товаров и услуг у партнеров.

- Доступна конвертация баллов в рубли при достижении уровня «Больше, чем спасибо».

70 ₽/мес., бесплатно при покупках от 75 000 ₽/мес. или неснижаемом остатке от 150 000 ₽/мес., или при наличии подписки «СберПрайм+»

- 1% от суммы (мин. 150 ₽)

- бесплатно при покупках от 75 000 ₽/мес. или при наличии неснижаемого остатка от 150 000 ₽

- Паспорт РФ

Плюсы

- возможность бесплатного снятия наличных в сторонних банкоматах

Льготное обслуживание и кэшбэк на образование: как работает «Молодежная СберКарта» от Сбербанка

«Молодежная СберКарта» от Сбербанка* — это дебетовая карта, рассчитанная на клиентов банка в возрасте от 14 лет до 21 года. От классической «СберКарты» ее отличают более экономичные условия обслуживания и повышенный кэшбэк в «молодежных» категориях – «Образование», «Онлайн-игры», «Кафе» и другие.

Разберем плюсы и минусы карты подробнее.

О карте «Молодежная»

- Тип карты – «Мир» Классическая.

- Стоимость обслуживания — от 0 до 480 рублей в год.

- Кэшбэк — до 10% баллами «СберСпасибо».

Сколько стоит

«Молодежная СберКарта» обслуживается бесплатно до конца второго месяца с момента получения и далее при соблюдении одного из условий:

- зачисление на карту зарплаты или стипендии;

- ежемесячные покупки по карте на сумму от 5 тыс. рублей;

- ежедневный остаток на счете от 20 тыс. рублей;

- наличие подписки «СберПрайм» и «СберПрайм+».

Без соблюдения условий банк берет за обслуживание карты 40 рублей в месяц.

Заказать карту можно онлайн на сайте банка и в «Сбербанк Онлайн», в любом офисе Сбера и с помощью выездного персонального менеджера (сервис доступен действующим клиентам Сбера, проживающим в городах из списка). Заявление на перевод пособий и пенсии можно оформить сразу при получении карты, для этого понадобится паспорт и СНИЛС.

Важно! Чтобы получать стипендию на «Молодежную СберКарту», надо заполнить специальное заявление, указать в нем реквизиты карты и передать в бухгалтерию образовательного учреждения. Скачать такое заявление обычно можно на сайте вуза.

Снятие наличных

Бесплатно снимать наличные с карты можно только в банкоматах Сбербанка. В сторонних банкоматах снимать деньги без комиссии разрешается только при условии, если ежемесячно тратить по карте от 75 тыс. рублей или хранить на счетах в банке от 150 тыс. рублей. В противном случае за получение денег через чужое устройство Сбер удержит 1% от суммы операции, но не менее 150 рублей. Сторонний банк может взимать и свою комиссию за выдачу средств, уведомление об этом обычно появляется на экране банкомата при совершении операции.

В кассах Сбера без комиссии снять наличные с карты можно в пределах суточного лимита, сверх лимита — с комиссией 0,5% от суммы превышения. Для получения наличных в кассе понадобится паспорт. Если требуется снять крупную сумму, стоит заранее позвонить в банк и заказать средства.

Лимиты на выдачу наличных зависят от ежемесячного оборота и суммы остатка на счете:

- ежемесячные траты до 5 тыс. рублей или остаток до 20 тыс. рублей — 50 тыс. рублей в сутки и 500 тыс. рублей в месяц;

- ежемесячные траты от 5 тыс. рублей или остаток от 20 тыс. рублей — 150 тыс. рублей в сутки и 1,5 млн рублей в месяц;

- ежемесячные траты от 20 тыс. рублей или остаток от 40 тыс. рублей — 300 тыс. рублей в сутки и 3 млн рублей в месяц;

- ежемесячные траты от 75 тыс. рублей или остаток от 150 тыс. рублей — 500 тыс. рублей в сутки и 5 млн рублей в месяц.

Переводы

Внутри банка бесплатно разрешается переводить до 50 тыс. рублей в месяц. За переводы сверх лимита, в том числе внутри своего региона, банк берет комиссию — 1%, максимум 5 тыс. рублей. Для безлимитных и бесплатных внутрибанковских переводов можно оформить подписку стоимостью от 199 рублей в месяц.

Также до 100 тыс. рублей в месяц можно бесплатно переводить по номеру телефона через систему быстрых платежей, комиссия за переводы сверх лимита — 0,5%, максимум 1,5 тыс. рублей. За межбанковские переводы по номеру карты Сбер берет 1,5% от суммы, минимум 30 рублей.

За стягивание, то есть за перевод денег с карты Сбера через сервисы других организаций, тоже есть комиссия — 1,25%, минимум 30 рублей, максимум 150 рублей.

СМС-информирование

Услуга СМС-информирования об операциях по карте стоит 70 рублей в месяц. Плата не взимается при подключенной подписке «СберПрайм» и «СберПрайм+», а также если ежемесячно тратить по карте от 75 тыс. рублей или хранить на счетах в банке от 150 тыс. рублей.

Кэшбэк за покупки

Держатели «Молодежной СберКарты», как и держатели других карт банка, могут присоединиться к бонусной программе «СберСпасибо». В рамках программы за покупки по карте начисляются бонусы «Спасибо», которыми можно расплачиваться за товары и услуги у партнеров банка.

Баллы за покупки начисляются в зависимости от уровня привилегий:

- «Спасибо»: 30% от партнеров;

- «Большое спасибо»: 30% от партнеров + 0,5% от банка;

- «Огромное спасибо»: 30% от партнеров + 0,5% от банка + две категории с повышенными бонусами до 20%;

- «Больше чем спасибо»: 30% от партнеров + 0,5% от банка + четыре категории с повышенными бонусами до 20% + обмен баллов на рубли.

- 5% в категории «Кафе и рестораны» при сумме покупок от 20 тыс. рублей в месяц или остатке на карте от 40 тыс. рублей в месяц;

- 10% в категории «АЗС», 5% в категории «Кафе и рестораны» и «Такси» при сумме покупок от 75 тыс. рублей в месяц или остатке на карте от 150 тыс. рублей в месяц.

Лимит начисления повышенного кэшбэка — не более 1 тыс. баллов по ставке 10% на автозаправках и не более 2 тыс. баллов по ставке 5% при покупках в кафе, ресторанах. Дальнейшее начисление в указанных категориях производится по ставке 0,5%.

Кроме того, держатели «Молодежной СберКарты» могут один раз в квартал подключать еще одну категорию повышенного кэшбэка на выбор:

- 0,5% за любые покупки;

- 1% в супермаркетах;

- 5% за поездки в транспорте;

- 1,5% за одежду и обувь;

- 1,5% в кафе и ресторанах;

- 5% в онлайн-играх;

- 5% за образование.

Максимальный лимит кэшбэка за покупки в выбранной категории — 600 бонусов за квартал.

Также все карты «Мир» участвуют в программе лояльности «Привет, Мир!» от платежной системы. За покупки по картам «Мир» у партнеров программы полагаются скидки и бонусы. Партнеры платежной системы: поставщики коммунальных услуг, транспортные компании, сервисы бронирования путешествий, крупные магазины, клиники и другие организации.

Бонусы и акции постоянно обновляются. Следить за ними можно на официальном сайте программы.

Кому подойдет «Молодежная СберКарта»

«Молодежная СберКарта» подойдет молодым людям, ведущим активный образ жизни. Повышенный кэшбэк в таких востребованных категориях, как кафе или общественный транспорт поможет экономить на покупках.

Кроме того, учитывая полноценный функционал и сниженную плату за обслуживание, карта может помочь молодым клиентам банков получить базовые финансовые навыки в период, когда их доходы от подработок, практик и стипендий нерегулярны и не очень велики.

Вот ещё несколько популярных дебетовых карт для молодёжи:

Банки выдают карты подросткам. К чему готовиться родителям?

«Мне 14, это моя карта, мои деньги, моя жизнь». Такую фразу выдал 14-летний сын коллеге, когда она заявила ему о недопустимости спускать все деньги на спортивных тотализаторах. В итоге на ставки были потрачены не только карманные деньги, но и те, что откладывались на покупку нового ноутбука.

Самое неприятное в том, что бунтующий подросток в чем-то прав.

Действующее законодательство дает возможность банкам открывать подросткам 14+ банковские карты, но при этом фактически не регулирует вопросы взаимодействия банка с самим подростком, а также с его законными представителями. Пока правовой вакуум рождает споры на кухнях и, иногда, в отделениях банков с недовольными родителями. Однако если не будет внесена ясность, то при еще большем распространении подростковых карт мы рискуем получить уже судебные споры, что, по большому счету, не нужно ни родителям, ни самим банкам.

Проблема в том, что в законодательстве и нормативных актах практически нет норм, касающихся подростков, на них действуют общие для всех клиентов правила. В то же время по действующему законодательству подростки в возрасте с 14 до 18 лет обладают ограниченной дееспособностью. То есть эти подростки могут без согласия родителей распоряжаться своими доходами и иметь вклады в банке. Однако ни в законах, ни в подзаконных актах нет четкого ответа – может ли подросток сам, без согласия родителя открыть не вклад, а банковскую карту, и, соответственно, банковский счет.

Гражданский кодекс не называет заключение договора банковского счета в числе сделок, которые несовершеннолетний вправе совершать самостоятельно. Значит, с формально-юридической точки зрения такое согласие от родителей на открытие счета и выпуск карты все же требуется в силу закона. В то же время отдельные банки в целях упрощения процедуры выпуска подростковых карт пренебрегают данным требованием. А именно – несколько вольно трактуют статью 834 ГК РФ, в которой указано, что к отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета. То есть фактически приравнивают в правовом статусе вклад и счет. При этом, прямых разъяснений о возможности применения/не применения такого расширительного толкования ни законодатель, ни регулятор нам не дает.

Предположим подросток открыл счет и карту в банке без согласия родителей, а мать или отец возражают. Вправе ли они требовать от банка закрытия карты? Опять же, прямого ответа ни в законодательстве, ни в нормативных актах нет. На мой взгляд – имеют. Для этого нужно написать заявление как законный представитель со ссылкой на часть 2 статьи 26 ГК РФ с требованием закрыть счет и заблокировать карту. Однако велика вероятность, что банк откажет родителю, и тогда требовать расторжения придется через суд. Хотя очевидно, что лишь в исключительных случаях родители решатся на длительную судебную процедуру по такому вопросу.

Еще один неурегулированный момент — подросток открыл счет с согласия родителей, но распоряжается своими карманными деньгами неразумно. Например, как в случае с сыном моей коллеги. Законодатель опять же не предоставляет родителю опции закрыть ранее открытый с его согласия счет несовершеннолетнего. По действующим нормам закона заявление должен писать сам подросток, мнение которого относительно вопроса распоряжения денежными средствами может идти вразрез с родительским.

Открытым также является вопрос родительского контроля проводимых подростком операций по счету. Ведь, в отличии от дополнительных «детских» карт, которые выпускаются к счетам родителей, автоматического доступа к счету ребенка-подростка просто не предусмотрено. В итоге банки по своему усмотрению урегулируют этот вопрос в собственных правилах выпуска карт для такой категории держателей. На практике это означает, что банк может и отказать родителям в предоставлении возможности контроля. Или же дать согласие, но запросить немалую комиссию за подобные «дополнительные опции». И все потому, что такой обязанности у банка по закону нет.

Интересным также является вопрос возможности установления законным представителем запрета на осуществление определенных операций по МСС-коду. И возможно даже банк технически готов предоставить такой сервис блокировки. Но не будет ли это ограничением прав несовершеннолетнего, например, когда на данный счет поступает не только средства от родителей, но также и его заработок, стипендия или иной доход? Ведь как было уже указано выше, в соответствии с ГК РФ подростки от 14 до 18 лет вправе самостоятельно, без согласия родителей, совершать мелкие бытовые сделки и распоряжаться собственными доходами. Какие меры воздействия может предпринять родитель, например, видя, что чрезмерно увлекающийся компьютерными играми подросток тратит все сбережения на покупку игр в интернете?

Важно также отметить, что при открытии счета клиенту у банка возникает обязанность по его идентификации, размещению и обновлению в ЕСИА сведений о клиенте (в нашем случае – подростке). Кроме того, сведения размещаются в единой информационной системе персональных данных, обеспечивающей сбор, обработку, хранение биометрических персональных данных, их проверку и передачу информации о степени их соответствия предоставленным биометрическим персональным данным физического лица (единая биометрическая система). А те же биометрические персональные данные, в соответствии с законом «О персональных данных», могут собираться только при наличии согласия в письменной форме субъекта персональных данных.

При этом норма вышеуказанного закона (ч. 6 ст. 9) сформулирована в общем виде, предусматривая, что в случае недееспособности субъекта персональных данных согласие на обработку его персональных данных дает законный представитель субъекта персональных данных. При этом закон не делает различий по объему дееспособности у детей до и после 14 лет.

Не стоит забывать, что многие подростки, хотя и частично самостоятельные, в силу недостаточного жизненного опыта могут быть достаточно наивными и доверчивыми. И в итоге у них есть риск попасть в неприятные ситуации, из которых без подключения взрослых будет выбраться весьма затруднительно. Например, покупка товара у недобросовестного поставщика, когда средства получены и поставки нет, требуется возврат средств по чарджбэк. Еще одна непростая ситуация — несанкционированное списание средств с подросткового счета. Чисто теоретически наивный школьник может пообещать помочь знакомому обналичить средства через свою карту и столкнуться с тем же антиотмывочным законом 115-ФЗ. Как может и должен действовать банк в такой ситуации, должен ли он связываться с законным представителем для разрешения вопроса? Думаю, что при теплых доверительных отношениях ребенок подключит мать или отца сам, и проблема будет решаема. А если доверительных отношений нет, и ребенок сам не подключает родителя, то по какому сценарию должны развиваться события? Ответа нет ни в законе, ни в подзаконных актах.

Сегодня отсутствуют разъяснения по данным вопросам и со стороны Министерства просвещения, которому в соответствии с пунктом 2 Указа Президента РФ от 15.05.2018 года № 215 переданы функции по выработке и реализации государственной политики и нормативно-правовому регулированию, в том числе в сфере опеки и попечительства в отношении несовершеннолетних граждан. Нет разъяснений со стороны Роскомнадзора, который является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соответствием обработки персональных данных.

Вопросы взаимодействия банка с подростками и их законными представителями нуждаются в ответе. Возможно, даже нужны изменения в действующее законодательство. Потому что ситуация будет только накаляться. Количество подростковых карт будет расти. Если сейчас их количество в банках исчисляется сотнями тысяч, то уже через год-два счет может идти на миллионы. Значит, количество вопросов, связанных с обслуживанием подростковых карт в условиях правового вакуума, будет лишь нарастать. Именно банки должны быть инициатором проработки необходимых поправок, чтобы на всем рынке действовали единые, простые и понятные, обязательные для всех участников рынка правила игры. Именно банкам необходимо начать обсуждение проблемы, показать ее важность регуляторам и законодателям. Тем более что подростковый бунт был есть и будет. Поэтому родители еще не раз услышат «мне 14, это моя карта. ».