Как я сэкономила на страховании ипотеки

Банк хочет защитить себя от невозврата денег, поэтому рекомендует заемщику оформить страхование ипотеки. Если заемщик заболеет или умрет, а квартира пострадает, например, от пожара, — страховая компания погасит кредит за заемщика. Полис действует в течение года. Через год заемщик покупает новый, и так ежегодно, пока не погасит ипотеку.

Страхование делят на обязательное и дополнительное. Без обязательного ипотеку не дадут. Дополнительное можно не оформлять, но тогда процентная ставка будет выше.

Клиент, который оформляет ипотеку в нашем банке, должен застраховать покупаемую недвижимость (кроме земельных участков) от повреждения или уничтожения. Если при пролонгации кредитного договора клиент откажется от обязательного страхования, банк повысит процентную ставку согласно условиям договора.

Эксперт

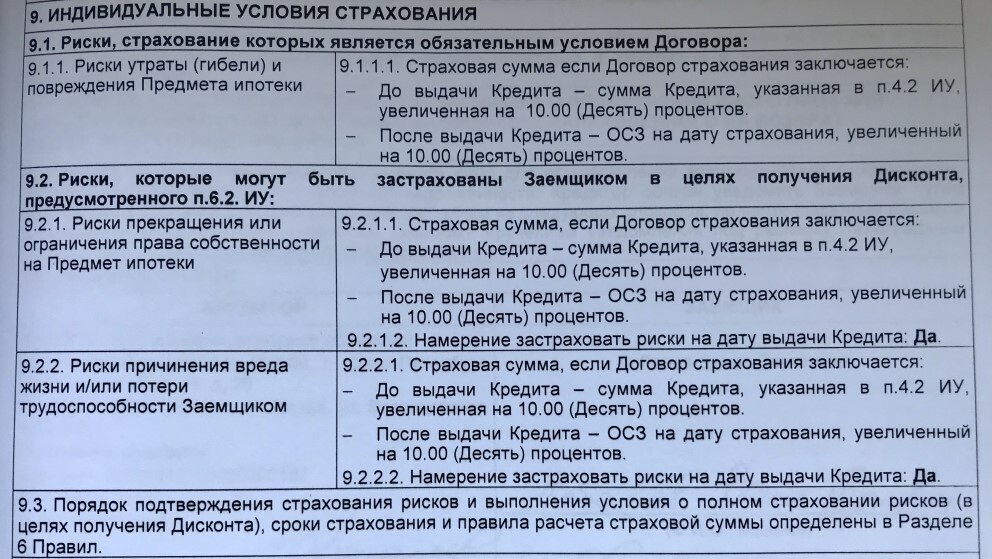

Обязательное страхование

Страхование имущества. Заемщику необходимо застраховать имущество — квартиру или дом. В полисе страховщики прописывают, что считают страховым случаем. Например, квартира пострадала от взрыва бытового газа, при этом обрушились стены, пострадали двери, окна, потолок. Страховая компания полностью возместит банку остаток ипотеки.

Банк прописывает индивидуальные условия страхования в ипотечном договоре

Дополнительное страхование

Остальные случаи относят к дополнительному страхованию. Его оформляют по желанию заемщика, но банк стимулирует покупателя оформить полис — снижает процентную ставку.

Пример

Банк предложил нам базовую процентную ставку — 10,5% и дисконт в 1%, если мы застрахуем три риска: утраты и повреждения квартиры, жизнь и здоровье заемщика, титул.

Страхование жизни и здоровья. В зависимости от условий страхового договора, страховщики возмещают долг по ипотеке, если заемщик умрет или потеряет трудоспособность, например, его признают инвалидом 1 или 2 группы.

Нюанс страхования жизни

Иногда ипотеку оформляют с привлечением поручителя или созаемщика. Если основной заемщик умрет, страховая компания возместит только 50% задолженности. Остальную сумму обязан выплатить созаемщик или поручитель.

Страхование титула. Бывает, что суд признает договор купли-продажи недействительным, и заемщик теряет право собственности на квартиру. Так бывает, если купили жилье у мошенника или оформили сделку, нарушив права третьих лиц. Чтобы избежать подобных рисков, банк рекомендует страхование титула — риск потерять право собственности на квартиру. Страхование титула оформляют, когда покупают вторичную недвижимость.

В суде спорные случаи с недвижимостью разбирают в течение трех лет после регистрации права собственности — это срок исковой давности. Поэтому титул страхуют три года.

Почему нам пришлось страховать титул

Мы покупали новую квартиру у муниципалитета и могли не оформлять титул. Но после окончания строительства дом оформили на Управление Гражданского Строительства, и фактически мы стали вторыми собственниками жилья. Банк приравнял эту сделку к покупке вторички и включил страхование титула в ипотечный договор.

Заемщик по собственной инициативе может выбрать другие виды страхования, например, застраховать внутреннюю отделку.

Как рассчитать страхование ипотеки

Базовую стоимость ипотечного страхового полиса рассчитывают по сумме кредитного остатка. Кроме этого, учитывают год постройки и особенности конструкции здания. Например, страхование квартиры-сталинки будет дороже, чем страхование ленинградки или новостройки. Дому больше 70 лет, коммуникации сильно изношены, перекрытия деревянные — большой риск, что дом может пострадать во время чрезвычайной ситуации.

Еще на стоимость страховки влияют личные параметры заемщика — пол, возраст, состояние здоровья, профессиональные риски. Например, страховщики применяют повышающий коэффициент, если условия труда заемщика относятся ко 2 или 3 группе классификатора, заемщик страдает хроническими заболеваниями или занимается экстремальным спортом.

Менеджер страховой компании выспрашивает у заемщика о факторах, влияющих на стоимость полиса, и называет предварительную сумму.

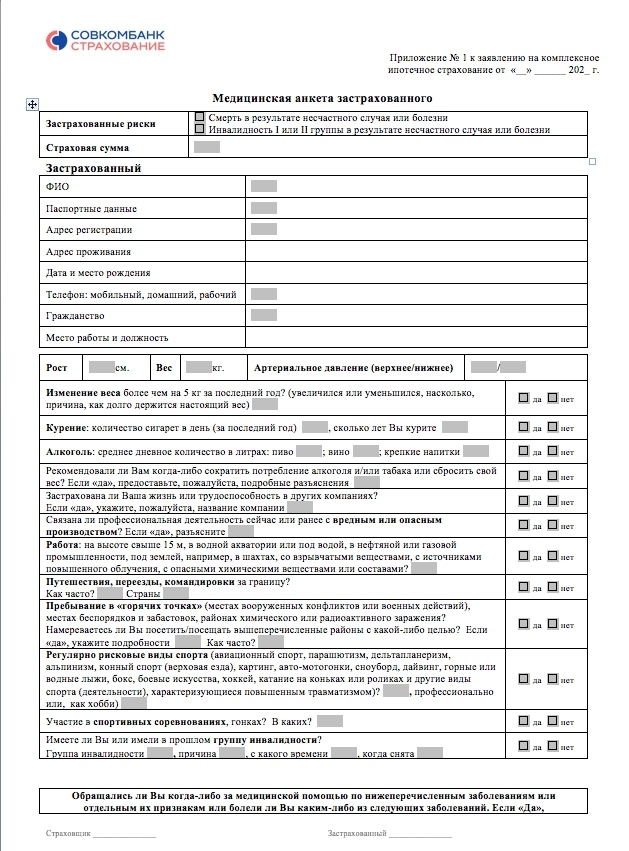

Если предварительная цена устраивает, заемщик заполняет подробную анкету — указывает пол, возраст, паспортные данные, профессию, состояние здоровья, контакты. Страховщики анализируют ответы и озвучивают окончательную стоимость полиса.

Документально подкреплять информацию не нужно — даже справку от врача у нас не спрашивали. Но обманывать не стоит. Думаю, если наступит страховой случай, а заемщик указал в анкете ложную информацию, — страховщики могут отказать в выплате или выплатят не всю сумму.

Такую анкету мы заполнили, когда оформляли страхование ипотеки

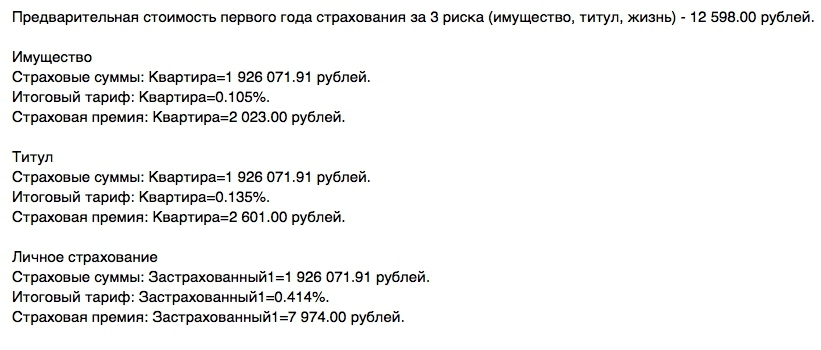

Во сколько обошелся полис за три первых года ипотеки

Первый год страхования. Банк рассчитал для нас базовую ипотечную ставку 10,5% годовых и оговорил условия дисконта. Если мы застрахуем имущество, титул, жизнь и здоровье заемщика — ставку снизят до 9,5%.

Мы посчитали, что уплатить страховой платеж выгоднее, чем оформлять ипотеку по базовой ставке. Сумма ипотеки 7 489 750 ₽, поэтому переплата в 1% составляет 74 897,5 ₽ плюс стоимость обязательного страхования. Если мы соглашаемся на три вида страховки, то оплачиваем полис в сумме 59 814 ₽ за первый год. Естественно, мы согласились на три вида страхования.

Страховую компанию нам предложил банк, а мы не знали, что можем самостоятельно выбрать страховщиков. Об этом нам позже сказали знакомые, которые тоже оформляли ипотеку.

Второй год страхования. В течение года мы продали старую квартиру и часть долга погасили досрочно. К тому же у нас родился ребенок, поэтому мы воспользовались программой господдержки семей с детьми и рефинансировали ипотеку.

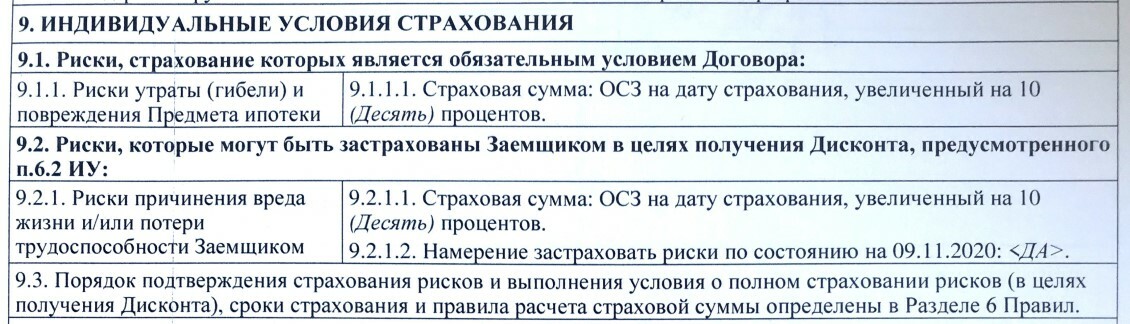

По госпрограмме рефинансирования базовая процентная ставка составляет 6%. Если мы продолжим страховать риски, то сохраним дисконт в 1% и переплата составит 5% годовых. К тому же правила господдержки распространяются только на ипотеку, которую невозможно опротестовать. Поэтому банк исключил из договора страхование риска.

К сожалению, сразу после рефинансирования мы невнимательно прочли обновленные условия индивидуального страхования. Но зато я хорошо помнила, что титул нужно страховать три года, и мы снова оплатили три риска.

После рефинансирования банк исключил страхование титула из ипотечного договора

В банке нам снова предложили оформить полис у компании-партнера. Я позвонила страховщикам, назвала сумму долга по ипотеке и попросила рассчитать цену полиса по трем рискам. При остатке долга в 2 329 997 ₽ стоимость страхования составила около 26 000 ₽. Я решила узнать цену в других компаниях и обзвонила почти всех партнеров банка. В итоге нашла лучшее предложение — заплатила за полис 15 844 ₽.

Третий год страхования. После двух лет долг по ипотеке составлял 1 755 974 ₽. К тому же в соглашении к ипотечному договору я увидела, что банк исключил страхование титула.

Условия и тарифы нашей страховой компании снова оказались самыми выгодными, поэтому страховщиков решили не менять. По дополнительному соглашению к ипотечному договору мы обязаны застраховать имущество, жизнь и здоровье заемщика. Поэтому я попросила менеджера страховой компании рассчитать полис по двум видам страхования. Сумма составила 9394 ₽.

Как выбрать страховую компанию

Обычно банк указывает на сайте страховые компании, с которыми он сотрудничает. Заемщик может выбрать любую компанию из списка, чтобы оформить страхование. Такой полис банк принимает безоговорочно.

Если заемщик хочет застраховать ипотеку в сторонней компании, ему необходимо предварительно получить одобрение банка. Нужно отправить в банк заявку и указать компанию, в которой вы планируете страховать ипотеку. Банк может одобрить заявку или отклонить.

Как я искала страховую компанию

Мне показалось сложным искать страховую на стороне и потом согласовывать ее с банком, поэтому я сравнивала цену страховки среди партнеров. Процесс выматывающий — до многих компаний сложно дозвониться. Часто на звонок отвечает автоответчик или сотрудник колл-центра, который собирает контакты и передает их менеджеру. Ждать звонка менеджера можно по три дня, перезванивают не все. Еще оказалось, что некоторые компании перестали страховать ипотеку или не страхуют нужные риски.

Если менеджер перезванивал, я просила его рассчитать стоимость полиса по трем видам страхования. Разброс цен оказался ощутимым: от 15 000 до 26 000 ₽.

В первый день я потратила на звонки и переговоры 8 часов. Поэтому стала искать способы, как ускорить процесс. Некоторые страховые встраивают на сайт онлайн-калькулятор, чтобы пользователи могли рассчитать предварительную стоимость полиса самостоятельно. Но такие калькуляторы сильно занижают сумму. Например, по калькулятору полис стоит 18 170 ₽, а после заполнения анкеты менеджер называет цену на 30% больше — 23 620 ₽.

Некоторые заемщики пользуются сервисом Сравни.ру — это база информации по кредитам, займам и страховым программам. На платформе нужно заполнить форму и запустить поиск.

Нужно выбрать банк, указать остаток по кредиту, пол и дату рождения заемщика

Агрегатор рассчитывает стоимость по принципу онлайн-калькулятора, погрешность составляет 20–30% и показывает не все компании. Например, нашего страховщика в списке не было. Мне сервис показался бесполезным.

Когда выгодно оформлять ипотеку без страховки

От обязательной страховки отказаться нельзя, но можно не оформлять полис на дополнительные риски. В зависимости от условий банка базовая ставка на 0,5–4% выше условий с дисконтом. Чтобы определить выгоду, надо сравнить стоимость полиса с переплатой.

Пример

В 2013 году друзья оформили ипотеку на 2 900 000 ₽. Дисконт за страхование составлял 0,5% или 14 500 ₽.

Страховщики насчитали стоимость полиса примерно в 200 000 ₽. Конечно, друзьям было выгоднее выплачивать ипотеку по базовому тарифу, чем покупать страховку. Они отказались от страхования и только за первый год сэкономили больше 180 000 ₽.

Дешевая страховка ипотеки: как ее получить

Цели страхования ипотеки, какая ипотечная страховка обязательна и почему, почему кредиты со страхованием жизни (добровольным) бывают выгодны, как максимально уменьшить страховые затраты на ипотеку

Оглавление

К одобренному ипотечному кредиту еще требуется приобрести страховку нескольких видов, иначе банк повысит процент. Расскажем, как правильно выбирать страхование ипотеки, чтобы сэкономить на выплатах более 50%. А также – кому в семье выгоднее брать ипотеку с позиции наименьших затрат по страховке.

Зачем нужна страховка ипотеки

Используя посредника – страховую компанию – ипотечный банк и заемщик покрывают возможные риски. Все просто: заемщик каждый месяц вносит страховой компании платежи, гарантирующие покрытие страховщиком долговых обязательств заемщика перед банком, если первый по объективным причинам утратит возможности дальнейшей оплаты кредита.

В непредсказуемости жизни страхование выступает платой за спокойствие самого заемщика, его родни и наследников. Ведь если получатель кредита внезапно скончается, бремя ипотечного долга перейдет не к его семье – к страховой компании. Или заемщик утратит дееспособность, но банк не начнет судиться с его близкими, ведь кредит закроет страховая компания.

Заметим, что беда может случиться и с ипотечной квартирой. Например, кредитованное жилье может сгореть. И тогда заемщику без страховки потребуется оплачивать сгоревший объект кредитования дальше, еще лет 10-15.

Ипотечный договор связывает заемщика с банком на годы, за которые случиться может разное. Поэтому незастрахованный клиент банку потенциально опасен – высок риск «зависания» кредита, что обернется для банка затратами денег и времени для судебного разбирательства.

Неудивительно, что кредитно-финансовая организация более заинтересована в заемщиках, страхующих себя и объект залога (ипотечное жилье). Банк всегда предоставляет пониженную ставку кредита клиентам, готовым застраховаться.

Какое страхование ипотеки обязательно

Законодательство устанавливает обязательность страхового полиса на объект залога по ипотечному кредиту, т.е. на приобретаемую квартиру или уже имеющуюся у заемщика, в одном – от чрезвычайных происшествий (ст.31 п.2 закона за №102-ФЗ «Об ипотеке»). Это страхование позволит заемщику внезапно не остаться без жилья и с кредитными выплатами лет на 10.

Заметим, что условия принятия страховщиком долговых обязательств заемщика на себя при возникновении страхового случая вносятся в договор индивидуально. Чаще всего при защите жилой недвижимости страховыми случаями указываются:

- стихийные бедствия (пожар, удар молнии и пр.);

- аварии на инженерных коммуникациях (взрыв бытового газа, подтопление и др.);

- противоправные действия третьих лиц, совершаемые с нарушением законодательства (хулиганство, вандализм, грабеж и др.).

Остальные виды страховки при ипотеке, как-то страхование утраты титула и страховка жизни со здоровьем получателя кредита – необязательные. Т.е. можно отказаться. Однако их оформление, напротив, может обернуться выгодой для клиента ипотечного банка (см. ниже).

Страховка ипотеки – как выгоднее

Отказываясь от добровольной ипотечной страховки, заемщик автоматически получит повышенную ставку кредита. Для «отказных» клиентов возрастом моложе 45 лет ставка подрастет на 0,5-2%, для лиц старше – на 2,5-3%. Поэтому не торопитесь отрицать добровольное страхование, воспользуйтесь ипотечным калькулятором и посчитайте затраты с полной страховкой и без нее, но с повышенным процентом.

Пример: 34-летний мужчина берет ипотеку на 3 млн. (взнос 15%) в Сбербанке под квартиру-вторичку, срок кредита 240 месяцев. Со страхованием жизни ставка 9,2%, ежемесячно ему потребуется платить 23 272 руб., за год – 279 264 руб.

Без страхования жизни ставка составит 10,2%. Ежемесячная выплата будет 24 947 руб., за год – 299 364 руб.

Однопроцентная переплата за первый год составит: 299 364 – 279 264 = 20 100 руб.

Страховка на год здоровья и жизни – 12 495 руб. (через ДомКлик).

Учитывая разницу в 7 605 руб. (20 100 – 12 495) выгоднее взять дополнительную страховку здоровья и жизни. Отметим, что каждый случай ипотеки требует отдельного расчета.

Где дешевле страховка ипотеки

Выясним в какой страховой компании дешевле застроховать ипотеку. Для этого рассмотрим тарифы ипотечной страховки, предлагаемые крупнейшими отечественными страховщиками по состоянию на август 2020-го. «Условный» заемщик: мужчина, описанный в примере выше, долг перед банком 2 550 000 руб. (без учета 15% первого взноса). Условный объект ипотеки: квартира-вторичка без обременений, средний этаж, многоэтажка 2011 года постройки, один совершеннолетний собственник по ДДУ.

Данные в таблице основаны на расчетах по ипотечным калькуляторам названных страховых компаний.

| № п/п |

страховая компания | ВТБ24 полный пакет (жизнь+квартира+титул), руб. |

Сбербанк, полный пакет (жизнь+квартира), руб. |

| 1. | Ресо-Гарантия | 19 533 | 14 433 |

| 2. | Сбербанк-страхование | — | 18 232 |

| 3. | Либерти Страхование | 14 530 | нет аккредитации |

| 4. | СОГАЗ | 14 165 | 10 684 |

| 5. | Альфа Страхование | расчет невозможен*** | 9 639 |

| 6. | ВТБ-Страхование | расчет невозможен | 13 541 |

| 7. | ВСК | расчет невозможен | 14 407,5 |

| 8. | Zetta | расчет невозможен | 12 316 |

| 9. | Ингосстрах | 11 378,83 | 10 142,51 |

*** На момент подготовки материала онлайн-расчет страховки (калькулятор) для ВТБ24 у помеченных страховщиков отсутствовал. Причина отсутствие тарифных данных по некоторым известным страховым компаниям (к примеру, Ренессанс Страхование) – недоступность онлайн-калькуляции для них.

Обратите внимание: указанные тарифы достаточно общие. Полная детализация расценок в отношении определенного заемщика, объекта залога (ипотечной недвижимости), размера кредита и кредитующего вашу ипотеку банка выполняется страховыми агентами названных компаний.

До выбора страховой компании обязательно проверьте, аккредитована ли она вашим ипотечным банком. Иначе банк откажется учесть страховой полис и увеличит кредитную ставку.

Выбирая страхование жизни/здоровья важно изучить условия срабатывания страховки (онкология, травмы и т.д.). Исключение: кредитование в Сбербанке. Этот банк диктует аккредитованным страховым компаниям строгие условия по рискам и допустимым отказам в выплатах. Поэтому у страховщиков Сбербанка (аккредитованных) страховые условия будут практически одинаковы, а разница их полисов – лишь в цене.

Для заемщиков возрастом более 60 лет единственным вариантом страховой компании будет Ресо-Гарантия. Отметим, что годовая страховка составит свыше 50 тыс. руб.

Как уменьшить стоимость комплексной ипотечной страховки

Первое: приобретать жилье в новостройке. Застраховать жилье в недостроенной (не сданной) многоэтажке невозможно, поэтому не требуется. Во всяком случае, пока дом не сдадут (т.е. два-три года). Также не нужна страховка титула, поскольку право собственности на жилплощадь-новостройку будет оформлено впервые на покупателя.

За первые три года ипотеки на квартиру-первичку получится сэкономить более 50% оплаты страховки в сравнении со вторичкой.

Второе: оформление ипотеки на супругу. Страховые компании обращают внимание как на возраст, так и на пол клиентов – жизнь и здоровье женщины они страхуют практически на 40% дешевле, чем заемщика-мужчины.

Страховщик меньше рискует, предоставляя полис охраны жизни женщине – она испытывает меньше физических нагрузок, реже подвергает здоровье риску.

Третье: не иметь вредных привычек и экстремальных увлечений. При рассмотрении соискателя страхового полиса, агент страховщика анкетирует клиента, в т.ч. задавая вопросы об увлечениях и вредных привычках. В частности, частое употребление алкоголя или увлечение альпинизмом автоматически повышает стоимость страхования.

Безусловно, можно скрыть информацию об опасных для здоровья увлечениях от страховой компании при оформлении полиса, чтобы снизить страховые платежи. Однако если случится страховой случай, к примеру, заемщик умрет от алкогольного цирроза печени, то страховая компания откажется погашать ипотечный долг и выиграет суд.

Четвертое: цены у разных страховщиков отличаются на 15-20%. Только первый год ипотеки обязательно страхуется в компании, указанной ипотечным банком (иначе ставка повышается на 1%). Через год допустимо взять полис у более выгодного страховщика, имеющего аккредитацию у банка.

Пятое: страховаться на 3-5 лет. При намерении досрочного погашения ипотеки брать «долгую» страховку неудобно – ипотечный долг станет меньше, а страховые платежи выплачены по старому (большому) размеру кредитной задолженности. Для пересчета и частичного возврата денег придется побегать за справками, готовить заявление страховой компании. Возврат займет месяц-полтора.

Но страховщики предлагают хорошие скидки (15-20%) на полисы, оформленные единовременно на 3 года. Кроме того, приобретя полис страхования жизни и здоровья на пятилетний срок, заемщик получает право 13% налогового вычета (ст.219 п.1 пп.4 Налогового кодекса).

Для подбора дешевых вариантов ипотечной страховки обращайтесь к нашим риэлторам специализирующимся на ипотечном страховании.

Калькулятор

Вопрос-ответ (4)

Здравствуйте. 2005 году стал в очередь на улучшения жилищных условии по программе молодая семья в г. Махачкала по очереди был 81. Где-то 2009 — 2010 года мне позвонили пригласили мол выбрать себе квартиру в таком то строящемся доме по такому то адресу. Из за отсутствия денег для первого взноса 30 %, я написал заявления мол перенести меня на следующий год. По сей день нет не каких звонков и писем с этой канторы молодая семья. У меня сегодня 4 детей и живу в тесненых условиях с родителями. Вопрос положено ли мне сегодня квартира мне уже 41,а жене 35 лет. Как быть в таком случае.

Звонков и писем не стоит ожидать. Вы должны лично поинтересоваться ситуацией в Администрации, движется ли очередь по программе Молод Семья, вашим положением в очереди, все ли документы по вашей семье имеются.

Стоимость страхования жизни для ипотеки в Сбере.

Если вы заемщик, задайте вопрос своему инспектору. Стоимость зависит о возраста, параметров здоровья, профессиональных рисков.

Если купить страховку онлайн без подписи банки принимают ее ?в нашем городе нет вашей страховой компании

Не стоит оформлять полис без уточнения, какие страховые компании сертифицированы в Банке, тем более онлайн (насколько он имеет юрид силу при наступлении страхового случая?). Есть банки, у которых страхование В ПЕРВЫЙ ГОД ипотеки обязательно в "своей" страховой компании.

Страхование жизни для ипотеки стоимость где дешевле

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Займы без отказа

Займы с плохой КИ

Займы без процентов

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Заявка на ипотеку онлайн

Ипотека с господдержкой

Ипотека в новостройках ПИК

Ипотека без первоначального взноса

Выгодные ставки по ипотеке

Ипотека для молодой семьи

Подбор кредитной карты

Кредитные карты с бесплатным обслуживанием

Виртуальные кредитные карты

Кредитные карты с моментальным решением

Кредитные карты без отказа

Кредитные карты с доставкой

Кредитные карты без подтверждения дохода

Кредитные карты с кэшбэком

Куда вложить деньги

Пенсионные программы НПФ

Инвестиции в МФО

Инвестиционное страхование жизни

Накопительное страхование жизни

Кредиты для бизнеса

Услуги для маркетплейсов

Внесение изменений в ИП и ООО

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

Вопросы и ответы

Экономия до 4000 ₽

Банк примет полис

Никакой комиссии

Оформление за 5-10 минут

Как купить полис

Зачем нужна страховка

Страхование недвижимости

Страхование жизни и здоровья заёмщика

Комбинированный полис страхования

Что делать при страховом случае

Примите неотложные меры

Подготовьте справки

Обратитесь в страховую

Купленные сегодня полисы

Мнение эксперта

Перед подписанием ипотечного договора внимательно изучите его условия, в том числе в части, касающейся страхования жизни. Страховой полис оформляется на год или на весь срок ипотеки. Вы имеете право отказаться от продления, но в этом случае могут быть изменены условия кредитования – например, повышена процентная ставка. Информация об этом обязательно должна быть в договоре.

Кроме того, вы можете выбрать для заключения договора любую страховую компанию, аккредитованную банком. Такую возможность заемщикам гарантирует закон: банк не имеет права навязывать услуги партнерской страховой компании. Статус аккредитации обычно размещен на сайте банка или на сайтах страховых компаний. Клиент всегда может обратиться в страховую компанию для уточнения статуса аккредитации под выбранный банк. На Сравни.ру представлены только аккредитованные банками страховые компании, поэтому клиент может не переживать, все уже проверено: нужно только выбрать и оформить.

Что важно знать о страховании жизни и здоровья для ипотеки

Что входит в страхование жизни для ипотеки?

Страхование жизни при покупке недвижимости является для заемщика добровольной процедурой. Заключение договора позволит рассчитаться с долгами, если потенциальный клиент самостоятельно не сможет это сделать по состоянию здоровья.

Страхование жизни при оформлении ипотеки не является обязательным, но при отказе от страховки, банк, как правило, увеличивает процентную ставку по кредитному договору. Страховка жизни и здоровья заемщика включает следующие риски:

- Получение инвалидности 1 или 2 группы;

- Утрата трудоспособности, нахождение на больничном;

- Смерть от несчастного случая или по любой причине.

Состав конкретных рисков в разных СК может быть разным. Договор ипотечной страховки жизни заключается сроком на 1 год, с ежегодным продлением. Страховая сумма рассчитывается исходя из остатка задолженности по кредитному договору и начисленных процентов.

От чего зависит стоимость страхового полиса?

Стоимость страхования жизни и здоровья ипотечного заемщика зависит от нескольких факторов:

- возраст застрахованного лица и состояние его здоровья. Стандартная практика – чем старше страхователь, тем дороже его страховка;

- стоимость приобретаемого в ипотеку жилья. Чем выше ценность квартиры или дома, покупаемого за счет ипотечного кредита, тем дороже обходится оформление полиса;

- перечень включенных в страховой полис рисков. Договор со страховой компанией может предусматривать следующие страховые события: смерть заемщика, его временная нетрудоспособность, получение статуса инвалида 1 или 2 группы. Чем большее количество рисков входит в состав полиса, тем его стоимость выше.

Что необходимо сделать, чтобы получить возврат НДФЛ?

Стандартная процедура возврата НДФЛ выглядит следующим образом:

- сбор документов, перечень которых приводится ниже;

- заполнение в налоговом органе декларации (типовая форма 3-НДФЛ) и заявления о желании получить налоговый вычет;

- предоставление двух указанных документов в ИФНС лично или по почте;

- получение уведомления от налоговой инспекции о результатах рассмотрения заявления.

Законодательством установлен максимальный срок на предоставление ответа заявителю, составляющий 30 дней. При принятии положительного решения денежные средства перечисляются ипотечному заемщику по реквизитам, указанным в заявлении.

Зачем необходимо страховать жизнь заемщика?

Банки заинтересованы в оформлении заемщиком полиса страхования жизни и здоровья, так как это существенно снижает их риски. Поэтому они предлагают льготную кредитную процентную ставку, которая примерно на 0,5%-1% ниже обычной. В масштабах всего ипотечного кредита, длительного и крупного, это дает весьма заметную экономию.

Отказ от заключения подобной страховки или от ее продления оборачивается невозможностью использования данного бонуса. Экономическая целесообразность оформления полиса определяется в каждом конкретном случае, а решение, страховаться или нет, остается непосредственно за заемщиком.

Стандартный срок действия полиса страхования жизни и здоровья ипотечного заемщика составляет 1 год. Поэтому договор со страховой компанией требуется ежегодно продлять в течение всего времени, пока действует ипотечный кредит.

Как выбрать лучшую страховку жизни при ипотеке?

Сегодня практически все ведущие участники страхового рынка предлагают услуги по оформлению страховки жизни и здоровья при ипотеке. Самый простой и быстрый способ выбора наиболее предпочтительного варианта страхования предлагает наш сайт, на котором размещен онлайн-калькулятор стоимости страхового полиса.

Для получения цены страховки достаточно вбить в программу исходные данные, в числе которых:

- наименование страховой компании;

- вид объекта недвижимости;

- кредитующий банк;

- размер ипотечного кредита;

- наличие права собственности на квартиры;

- пол и дату рождения заемщика.

Расчет производится практически мгновенно. Для выбора лучшего варианта страховки достаточно сравнить полученные результаты.

Как снизить цену страхового полиса при оформлении?

Для уменьшения стоимости полиса используются разные методы:

- сокращение количества включенных в документ страховых рисков;

- выбор страховой компании с минимальным размером тарифов;

- оформление ипотеки на женщину, страховка которой в большинстве случаев обходится дешевле;

- указание в договоре не полной стоимости квартиры, а оставшейся задолженности по ипотечному кредиту.

Дополнительные способы снижения цены на страхование жизни и здоровья по ипотеке зависят от правил конкретной страховой компании.

Как получить выплату при наступлении страхового случая?

Получение страхового возмещения по страховке жизни и здоровья ипотечного заемщика происходит по традиционной схеме. Она предусматривает:

- Оперативное извещение страховщика о наступлении страхового события.

- Предоставляется справка о смерти заемщика, о его временной нетрудоспособности или установлении 1-й/2-й группы инвалидности.

- Рассчет величины возмещения, после чего установленная сумма выплачивается застрахованному лицу или его законному представителю.

Если страхователь не согласен с действиями страховщика или величиной возмещения, он имеет право обратиться с иском в судебные органы.

Как получить налоговый вычет за страхование жизни при ипотеке?

Возврат средств при добровольном страховании жизни возможен в размере 13% от стоимости полиса. Максимальная величина ежегодного вычета не может превышать 13% от 120 тыс. рублей, то есть 15,6 тыс. рублей.

Возврат денежных средств в рамках налогового вычета осуществляется при выполнении ряда требований, в числе которых:

- длительность договора заемщика со страховой компанией составляет 5 или более лет;

- страховку оформляет компания, имеющая действующую лицензию;

- стоимость полиса оплачивается заемщиком из собственных средств;

- заемщик должен быть российским налоговым резидентом и выплачивать НДФЛ;

- понесенные в рамках договора страхования расходы подтверждаются документально;

- выгодоприобретателем по страховке является сам заемщик или его родственники.

Важной особенностью предоставления налогового вычета за ипотеку на квартиру выступает возможность вернуть средства только за страхование жизни. Другие риски при этом не учитываются.

Что нужно для страхования жизни по ипотеке

Чтобы оформить страховку жизни при ипотеки, необходимо представить в СК следующие документы:

- Паспорт;

- Анкета заявителя с перенесенными заболеваниями, наличием хронических болезней и т. д.;

- Два договора: залога и кредитный, а также закладная (при наличии).

Страховик вправе потребовать от заемщика пройти медицинское освидетельствование и представить соответствующий документ о его состоянии. Часто ипотечное страхование жизни и имущества при ипотеке включается в комплексный договор страхования.

Заявку на страхование здоровья при ипотеке можно оформить онлайн на сайте подбора страховых компаний по ипотечному страхованию. С помощью специального калькулятора, расположенного на сайте, можно рассчитать предварительную стоимость полиса и выбрать оптимальные условия из предложений страховых компаний.

Страхование жизни при ипотеке

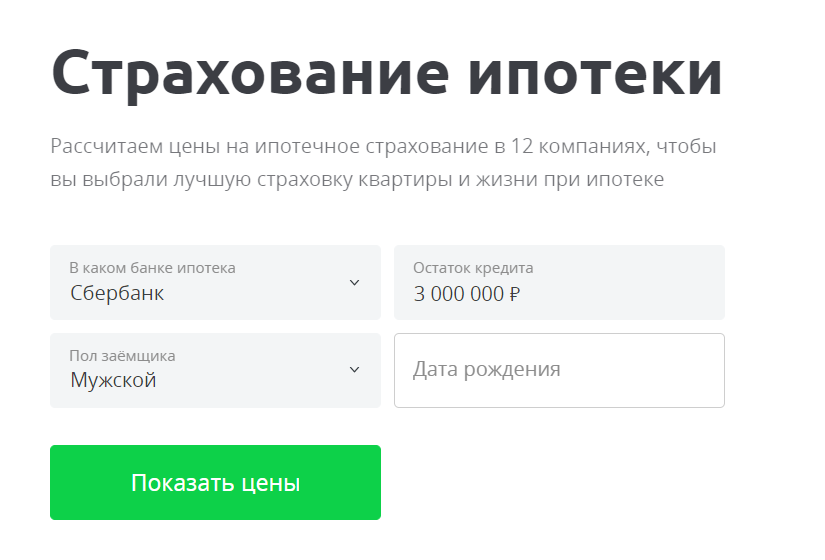

Калькулятор ипотечного страхования Банки.ру рассчитывает цены онлайн от разных страховых компаний. Введите данные, сделайте выбор и получите полис на email.

Наши партнеры

![]()

![]()

![]()

Последние купленные полисы ипотечного страхования жизни

- Банк: ДОМ.РФ Банк

- Страховая сумма: 896 258 ₽

- Страхователь: женщина, 38 лет

- Тип полиса: Страхование квартиры

- Банк: Сбербанк

- Страховая сумма: 2 838 148 ₽

- Страхователь: женщина, 36 лет

- Тип полиса: Страхование квартиры

- Банк: Сбербанк

- Страховая сумма: 2 520 548 ₽

- Страхователь: женщина, 30 лет

- Тип полиса: Страхование квартиры

- Банк: Сбербанк

- Страховая сумма: 2 264 079 ₽

- Страхователь: мужчина, 23 года

- Тип полиса: Страхование квартиры

- Банк: ВТБ Банк

- Страховая сумма: 15 000 000 ₽

- Страхователь: мужчина, 29 лет

- Тип полиса: Страхование квартиры

- Банк: ДОМ.РФ Банк

- Страховая сумма: 4 771 370 ₽

- Страхователь: мужчина, 31 год

- Тип полиса: Страхование квартиры

- Банк: Сбербанк

- Страховая сумма: 1 221 483 ₽

- Страхователь: женщина, 44 года

- Тип полиса: Страхование жизни

- Банк: Сбербанк

- Страховая сумма: 329 207 ₽

- Страхователь: мужчина, 66 лет

- Тип полиса: Страхование квартиры

- Банк: Промсвязьбанк

- Страховая сумма: 5 506 487 ₽

- Страхователь: мужчина, 42 года

- Тип полиса: Страхование жизни

- Банк: Московский кредитный банк

- Страховая сумма: 6 924 372 ₽

- Страхователь: женщина, 25 лет

- Тип полиса: Страхование жизни

Как оформить полис страхования жизни для ипотеки

Введите данные

Для расчета цен наших партнеров укажите банк, в котором оформлена ипотека, остаток кредита, пол и возраст заемщика.

Сделайте свой выбор

Мы покажем все доступные варианты. Вам останется выбрать лучший, заполнить анкету и оплатить полис онлайн.

Получите полис на email

Электронный полис придет на почту через несколько минут после оплаты — его можно сразу направить в банк.

Наши преимущества

Быстрое онлайн-оформление

От заполнения данных до получения полиса на email — всего несколько минут.

Экономия времени и средств

Банки.ру защитит от заполнения анкет у разных страховых и переплат до нескольких тысяч рублей.

Надежность и прозрачность

Мы гарантируем подлинность полисов и работаем только с крупными страховыми компаниями с действующими лицензиями.

Специальные предложения

Рейтинг страховых компаний по страхованию ипотеки

Новости об ипотечном страховании жизни

- Все

- Исследования

- Мнения

Самые частые проблемы с полисами ОСАГО: причины и способы решения

Как ездить на легковом автомобиле с прицепом и нужна ли отметка в полисе ОСАГО

Техническое обслуживание автомобиля: какие работы входят и как сэкономить

Портрет заемщика в III квартале 2023 года: какие суммы россияне брали в кредит и на что их тратили

Рейтинг российских страховых компаний. Сентябрь 2023 года.

Рейтинг российских банков за сентябрь 2023 года

Встроенные финансы: революция, которую нельзя отменить

Драгоценные активы: как инвестировать не только в золото, но и в ломбарды?

Мифы про страховку для путешествий: что правда, а что нет

Отзывы о страховке жизни при ипотеке

Ипотечное страхование

Огромное спасибо компании Абсолют страхование в лице Марины Анатольевны Ц. за отзывчивость, деликатность. Читать полностью

Зетта хорошая компания

Я в Зетте каждый год страхуюсь от несчастных случаев, покупаю ОСАГО на машину, страхую квартиру. Стоимость. Читать полностью

Очень приятно иметь дело с такими высококвалифицированными специалистами!

Добрый день! Я недавно оформляла страховки по ипотеке в Ренессанс с агентом Марией Р. О-ой! Очень рекомендую. Читать полностью

Хочу сказать спасибо компании Абсолют страхование в лице Анастасии

Хочу сказать огромное спасибо компании Абсолют страхование в лице С-ой Анастасии и Н-ра Ирины за отзывчивость. Читать полностью

Продление ипотеки + приятный бонус (обследование организма)

В августе закончился полис страхования ипотеки. Представитель страховой компании позвонил заранее, оформили. Читать полностью

Отличная работа сотрудника отдела Ипотечного страхования

Обратился 11.09.2023 в офис Компании ВСК в городе Пятигорске по адресу Козлова 28, для оформления договора. Читать полностью

Рекомендую!

Благодарна компании Абсолют страхование и в отдельности С-ой Ольге за самые выгодные цены из года в год и. Читать полностью

Абсолют Страхование онлайн: повседневная реальность сегодняшней жизни

Добрый день. По ипотечному кредиту МКБ Банк после оформления права собственности,запросили Полис страхования. Читать полностью

Отличный сервис и помощь в замене полиса!

Ошибочно оформил самостоятельно на сайте неверный продукт — страхование недвижимости вместо ипотечного. Читать полностью

Отзыв

В рамках ипотеки нужно было приобрести страховку жизни и здоровья, по условиям застройщика страховка. Читать полностью

Популярные вопросы об ипотечном страховании жизни

Что такое ипотечное страхование и зачем его оформлять?

Ипотечное страхование — это защита заемщика от финансовых потерь и гарантия возврата долга банку в непредвиденных ситуациях. Если оформленная в ипотеку недвижимость или жизнь и здоровье заемщика пострадают, страховая компания закроет долг перед банком.

Страхование имущества, обязательное по закону при оформлении жилья в ипотеку, защищает в случае разрушения объекта недвижимости или возникновения пожара, стихийного бедствия и т.д.

Страхование жизни и здоровья не обязательно, но также предлагается банками к оформлению. Включает такие риски, как потеря трудоспособности, инвалидность и даже смерть заемщика.

Страховки с двойной защитой — как жилья, так и жизни — называются комплексными. Иногда к таким продуктам добавляется страхование титула: оно «сработает» при утрате права собственности.