На что влияет ключевая ставка

5 МИН

5 МИН

Дата публикации: 6 сентября 2023 года

Ключевая ставка ЦБ: что это такое и на что влияет

Ключевая ставка ЦБ — ориентир для всего финансового сектора. От неё зависят процентные ставки по кредитам и депозитам, доходность облигаций и скорость инфляции.

Что такое ключевая ставка ЦБ

Это процентная ставка, которую Центральный банк устанавливает для расчётов с коммерческими банками. Под процент, равный ключевой ставке, банки занимают у ЦБ деньги.

Центральный банк проводит заседания по пересмотру ключевой ставки примерно раз в полтора месяца. На этих заседаниях ставка не обязательно меняется. Если процессы в экономике не требуют коррекции, ставку могут оставлять без изменений сколько угодно долго.

Как ключевая ставка влияет на ставки по кредитам и депозитам

Рассчитывая процентные ставки по кредитам и депозитам, банки отталкиваются от значения ключевой ставки.

Взяв деньги в долг у ЦБ, банки отдают их заёмщикам чуть дороже. Поэтому процентные ставки по кредитам всегда выше ключевой ставки. Это позволяет банкам зарабатывать.

Ставки по депозитам, наоборот, в норме ниже, чем ключевая. Таким образом банки заимствуют деньги у населения и бизнеса по более низким ставкам, чем у Центрального банка.

Получается, что чем выше ключевая ставка, тем дороже кредиты и выгоднее проценты по депозитам. Чем она ниже — тем доступнее заёмные средства и ниже ставки по вкладам.

На начало сентября 2023 года ключевая ставка равна 12% годовых.

Как ключевая ставка влияет на потребление и инфляцию

Изменение ключевой ставки необходимо, чтобы контролировать денежно-кредитные процессы в экономике.

Низкая ключевая ставка подогревает потребительский спрос. Кредиты становятся дешевле, люди и предприятия охотнее их берут и, как следствие, вливают деньги в экономику, то есть тратят на товары и услуги.

Когда денег на рынке много, они начинают дешеветь — ускоряется инфляция. Инфляция — естественное свойство денег, но, когда она чрезмерно повышается, население и реальный сектор экономики — например, производство и торговля — страдают. Чтобы этого не происходило, Центральный банк старается своевременно повышать ставку, сдерживая спрос на кредиты и тем самым уменьшая потребление.

Ключевую ставку называют индикатором денежно-кредитной политики. Когда она растёт, говорят, что денежно-кредитная политика (её ещё называют монетарной) ужесточается. Когда снижается — отмечают, что политика смягчается.

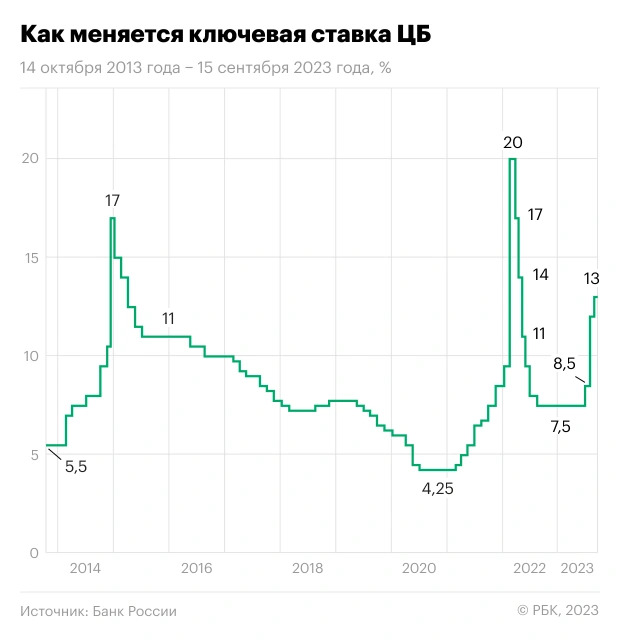

Банк России ввёл ключевую ставку осенью 2013 года. Тогда она была равна 5,5% годовых. Исторический минимум ключевой ставки ЦБ — 4,25% годовых — был зафиксирован летом 2020 – весной 2021 года. Низкая ключевая ставка в период коронавирусного «затишья» нужна была для того, чтобы хоть как-то простимулировать экономику. Максимальное значение ключевой ставки ЦБ — 20% годовых — было установлено в марте-апреле 2022 года. С её помощью тогда удалось сдержать разгонявшуюся инфляцию.

Что означает изменение ключевой ставки для бизнеса

Если у вас есть кредит с плавающей процентной ставкой, то повышение ключевой ставки ЦБ увеличит размер ваших регулярных платежей. Снижение ключевой ставки, напротив, уменьшит расходы на его погашение. Поэтому, когда бизнес (реже — физическое лицо) подписывает кредитный договор с плавающей процентной ставкой, говорят, что заёмщик принимает на себя процентный риск.

Если же процентная ставка в договоре фиксированная, колебания ключевой ставки никак не влияют на ваши расходы по кредиту.

Повышение ключевой ставки побуждает бизнес (как и население) больше сберегать, так как процентные ставки по вкладам становятся привлекательнее. Физические лица и предприятия в периоды высокой ключевой ставки вносят больше денег на депозиты. Повышается доходность и других финансовых инструментов — например, облигаций с плавающей ставкой, а также дивидендная доходность акций.

Кроме того, ключевая ставка влияет на размер некоторых штрафов и пени. Например, если вы строительная компания и задерживаете передачу квартир дольщикам, то за каждый день такой просрочки обязаны выплатить каждому дольщику неустойку в размере: 1/150 от ключевой ставки, помноженная на стоимость квартиры по договору.

Что такое ключевая ставка и на что она влияет

Ключевая (базовая) процентная ставка — минимальный процент, под который Банк России (ЦБ) выдает кредиты коммерческим банкам. Получив такой кредит, коммерческие банки сами выдают кредиты компаниям и розничным потребителям уже под собственный процент, который выше процента ЦБ.

Ключевая ставка является основным инструментом денежно-кредитной политики.

С конца июля 2020 года ключевая ставка была на историческом минимуме — 4,25% — и держалась на таком уровне до марта 2021 года. Цикл повышения начался 17 марта 2021 года, а 28 февраля 2022 года ставка была поднята до рекордных 20%. На историческом максимуме ставка продержалась более месяца.

В апреле 2022 года Банк России снова перешел к снижению ставки и к сентябрю опустил ее до 7,5% годовых, а затем шесть заседаний подряд сохранял ставку на этом уровне. По длительности сохранения ставки ЦБ поставил рекорд с 2015–2016 годов — тогда та находилась на одном уровне (11%) десять месяцев подряд.

В июле 2023 года регулятор начал новый цикл повышения ставки:

- 21 июля она была повышена до 8,5%;

- 15 августа внеплановое повышение прошло с широким шагом — сразу на 350 б.п., до 12%;

- 15 сентября ключевая ставка повышена еще на 100 б.п. — до 13%.

Рост и снижение ключевой ставки — что это значит

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику страны.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много.

Последствия низкой ключевой ставки:

- низкие ставки по кредитам;

- низкие ставки по банковским депозитам;

- рост экономики и производства;

- рост покупательной способности;

- рост инфляции.

Повышение ключевой ставки ЦБ, как правило, обусловлено желанием взять под контроль и снизить инфляцию. Однако вместе с тем высокая ставка несет и негативные последствия: покупательная способность населения и темпы развития экономики проседают.

Последствия высокой ключевой ставки:

- высокие ставки по кредитам;

- высокие ставки по банковским депозитам;

- замедление экономики и производства;

- снижение покупательной способности;

- снижение инфляции.

Ключевая ставка и ставка рефинансирования: отличия

Ставка рефинансирования — это фиксированный процент, который финансовая организация платит ЦБ за использование заемных средств.

С 1 января 2016 года по решению совета директоров Банка России значение ставки рефинансирования было приравнено к значению ключевой ставки, определенному на соответствующую дату. Соответственно, никаких отличий на текущий момент между ключевой ставкой и ставкой рефинансирования не существует.

Если сравнить прежние данные, когда ставка рефинансирования и ключевая ставка устанавливались как два отдельных показателя, то можно увидеть, что ставка рефинансирования в период с сентября 2012 года по конец 2015 года была неизменно на уровне 8,25%, тогда как ключевая за тот же период подскакивала до 17%.

Сейчас банки используют термин «ставка рефинансирования» для определения процента, под который можно перекредитоваться в конкретной финансовой организации. Рефинансирование предполагает переоформление кредита на условиях, отличающихся от первоначальных. Рефинансирование для населения — заемщиков по потребительским кредитам и ипотеке — имеет смысл, если оно позволяет получить новый кредит на более выгодных условиях, чтобы погасить прежний заем. Соответственно, банки предлагают рефинансирование, только когда ключевая ставка снижается, так как и для них заимствование средств у ЦБ становится более дешевым.

Прежде чем принимать решение о рефинансировании ипотеки или кредитов в другом банке, следует просчитать конечную экономию, чтобы она не обернулась убытком. Переоформление кредита повлечет за собой дополнительные расходы: сбор пакета документов, новая страховка, в случае с ипотекой — оценка стоимости недвижимости и т. п. Оправданными затраты на рефинансирование считаются, когда разница между старой ставкой по кредиту и новой начинается от 1,5 п.п.

При повышении ключевой ставки банки не предлагают рефинансирование, так как это невыгодно ни им, ни клиентам. При этом можно не переживать за то, что в старом банке повысят ставку — им запрещено повышать процентную ставку по кредитам в одностороннем порядке на законодательном уровне согласно ст. 29 ФЗ «О банках и банковской деятельности».

Какая связь между ставкой и фондовым рынком

Как ключевая ставка влияет на облигации

В первую очередь ключевая ставка влияет на рынок облигаций. Причина в том, что государство или компании выпускают облигации тоже под процент, и этот процент также чуть выше, чем базовая процентная ставка. Когда ЦБ снижает ставку, процент по облигациям снижается вместе с ней. Но те облигации, которые к тому моменту уже продаются на рынке, растут в цене, ведь их доходность выше, поскольку рассчитывалась на основании предыдущей процентной ставки.

Если же Центробанк ставку повышает, то старые облигации дешевеют, потому что новые обеспечивают их владельцам бо́льшую доходность (растет ставка ЦБ — значит, растет процент от облигаций).

Как ключевая ставка влияет на акции

На стоимость акций ключевая ставка тоже влияет. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

При повышении ставки происходит обратный процесс — интерес инвесторов смещается в пользу облигаций, которые при высоких ставках предлагают стабильную высокую доходность. Перебалансировка портфелей приводит к тому, что на фоне высокой ключевой ставки рынок акций снижается. Также период высоких ставок становится проблемой для бизнеса — ему сложнее брать кредит и наращивать объемы выпуска товаров и услуг, а это, в свою очередь, ведет к снижению выручки и прибыли и в конечном итоге к меньшим дивидендам.

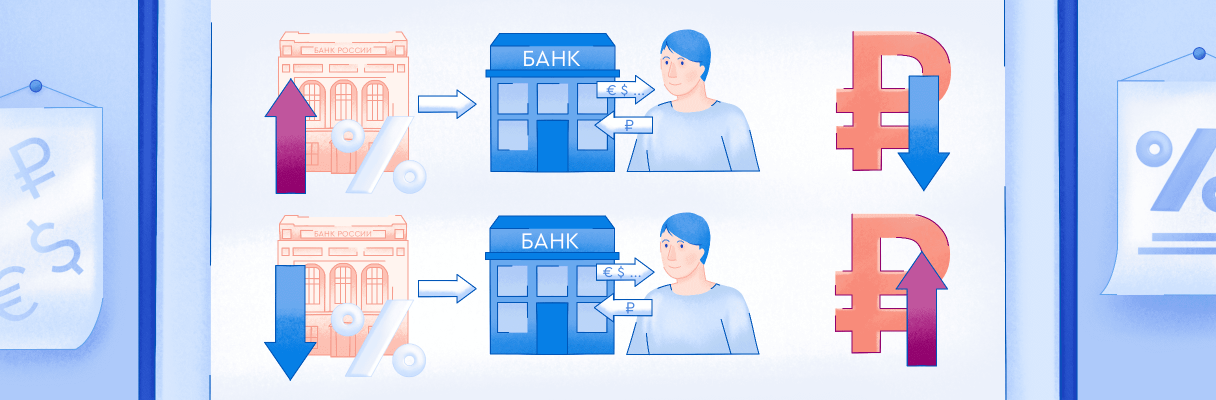

Как ключевая ставка влияет на рубль

На валютном рынке ключевая ставка также играет свою роль. Снижение процентных ставок ведет к снижению цены национальной валюты, так как она становится доступнее. Инвесторы на валютном рынке предпочитают избавиться от дешевых денег и перекладываются в более доходные иностранные валюты. Валютные спекуляции еще сильнее снижают курс национальной валюты, которой на рынке становится много.

Когда ставка повышается, и особенно если она выше, чем в экономиках других валют, то на рынок приходят инвесторы, желающие вложиться в более крепкую единицу и заработать на ее росте. Как результат, спекулянты выкупают нацвалюту с рынка и курс стабилизируется.

Таким образом, низкая ключевая ставка положительно влияет на рынок акций, на долговом рынке растут цены на сами бумаги, но снижается их доходность, курс национальной валюты снижается. А высокая ключевая ставка повышает курс нацвалюты, охлаждает интерес инвесторов к рынку акций, вместо этого они начинают уделять большее внимание защитным инструментам — банковским вкладам и облигациям.

Что произошло с ключевой ставкой ЦБ

Совет директоров Банка России 15 сентября 202 года повысил ключевую ставку на 1 п.п. — c 12% до 13% годовых.

В ЦБ объяснили решение о повышении ставки ускорением инфляции, в том числе из-за роста спроса и ослабления рубля летом 2023 года.

Регулятор предупредил, что период жестких денежно-кредитных условий в экономике будет продолжительным. «Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях», — говорится в релизе Банка России.

Текущий прогнозный диапазон ЦБ для средней ключевой ставки на 2023 год — 9,6–9,7%, на 2024 год — 11,5–12,5%, на 2025 год — 7–8%.

«С учетом того что с 1 января по 17 сентября 2023 года средняя ключевая ставка равна 8,2%, с 18 сентября до конца 2023 года средняя ключевая ставка прогнозируется в диапазоне 13,0–13,6%», — отметили в ЦБ.

Следующее заседание cовета директоров Банка России, на котором планируется рассмотреть вопрос об уровне ключевой ставки, намечено на 27 октября 2023 года.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Андрей Сафронов, alt=»Ольга Копытина» width=»354″ height=»472″ />Ольга Копытина

Для чего нужна ключевая ставка ЦБ и на что она влияет

Банк России проводит денежно-кредитную политику (ДКП), которая в первую очередь должна обеспечивать стабильность и развитие финансового рынка страны, устойчивость и защиту рубля. Для достижения этих целей у ЦБ есть ряд инструментов, основным из которых является ключевая ставка.

Рассказываем, для чего она нужна, как влияет на вклады и кредиты и есть ли взаимосвязь между динамикой ключевой ставки, курсом рубля и инфляцией.

Что такое ключевая ставка

Ключевая ставка является основным инструментом денежно-кредитной политики ЦБ, с помощью которого он воздействует на динамику процентных ставок в экономике, которая в свою очередь влияет на внутренний спрос и инфляцию.

Фактически ключевая ставка — это минимальный процент, под который Центробанк выдает коммерческим банкам кредиты и принимает у них деньги на депозиты.

Изменение ключевой ставки почти мгновенно приводит к изменению на аналогичную величину однодневных ставок рынка межбанковского кредитования. Вслед за ними меняются ставки по облигациям, кредитам и депозитам.

Таким образом, за счет изменения ключевой ставки постепенно корректируются все процентные ставки в экономике.

Как устанавливается ключевая ставка ЦБ

Ключевую ставку устанавливает совет директоров Банка России, в который входит 15 человек: председатель ЦБ и 14 членов-участников, которые на постоянной основе работают в Центробанке. Члены совета директоров ЦБ назначаются Госдумой на пять лет.

Совет директоров на регулярной основе анализирует ситуацию в экономике, следит за темпом инфляции, оценивает внутренние и внешние риски и другие факторы.

Заседания по ключевой ставке проходят восемь раз в год по заранее определенному графику, но в чрезвычайных обстоятельствах Центробанк может менять ставку, не дожидаясь очередного заседания.

Например, так произошло в феврале 2022 года, когда ЦБ внепланово повысил ключевую ставку c 9,5% до 20% годовых. Это поддержало финансовую стабильность и предотвратило неконтролируемый рост цен.

Когда стремительный рост инфляции и падение курса рубля удалось остановить, а ситуация на финансовых рынках немного успокоилась, регулятор начал снижать ключевую ставку. Уже в апреле индикатор снизился до 17%, а с сентября 2022 года держится на уровне 7,5%.

Как ключевая ставка влияет на экономику

Изменение ключевой ставки и процентных ставок коммерческих банков влияют на готовность участников экономики — бизнеса и обычных людей — брать кредиты, открывать вклады, инвестировать, сберегать и потреблять.

В зависимости от ситуации в экономике Банк России может проводить мягкую (стимулирующую) или жесткую (сдерживающую) денежно-кредитную политику.

Традиционно считается, что когда экономика переживает спад, регулятор проводит мягкую ДКП, то есть снижает ключевую ставку для появления «дешевых денег».

При мягкой ДКП банки выдают кредиты под относительно низкие проценты, производители берут ссуды и открывают новые производства. Население в свою очередь может покупать больше товаров, стимулируя развитие других производств. За счет этого экономика начинает расти. При этом менее привлекательными становятся депозитные продукты.

Однако такая политика может привести к перегреву экономики и разгону инфляции, а также необоснованному росту кредитования.

В условиях чрезмерных темпов роста экономики Центробанк может скорректировать свою ДКП и перейти к жесткому подходу, то есть повысить ключевую ставку для появления «дорогих денег».

При жесткой ДКП банки выдают кредиты под относительно высокие проценты, производители начинают меньше брать кредитов, так как платежи по ним становятся обременительными, бизнес старается оптимизировать свою деятельность. Население также снижает свою кредитную активность. В этих условиях более привлекательными становятся вклады и накопительные счета.

Такая политика снижает риск перегрева финансовой сферы и замедляет инфляцию, при этом ограничивает и развитие экономики.

Поэтому Банк России проводит денежно-кредитную политику таким образом, чтобы, с одной стороны, не дать инфляции разогнаться слишком сильно и не перегреть экономику, а с другой — предоставить оптимальные условия для ее развития.

На что еще влияет ключевая ставка

На ставки по вкладам и кредитам

Ключевая ставка определяет процент, под который ЦБ выдает кредиты коммерческим банкам и принимает у них деньги на депозиты. Таким образом, ставки по кредитам и депозитам в коммерческих банках всегда меняются с учетом динамики ставки ЦБ. Разница в значениях позволяет банкам зарабатывать.

Традиционно ставки по кредитам выше ключевой, так как банки закладывают в стоимость кредитов свои издержки и возможные риски. Если ключевая ставка ЦБ растет, банки увеличивают и свои кредитные ставки, чтобы не нести убытки.

При этом ставки по депозитам чаще всего немного ниже, чем значение процентного индикатора Банка России. Чем ниже ставка, под которую коммерческие банки размещают деньги на депозитах в ЦБ, тем меньше они готовы платить своим вкладчикам.

С помощью сервиса Банки.ру вы можете выбрать подходящий вклад или кредит.

На инфляцию

Банк России использует ключевую ставку для влияния на инфляцию. Это происходит через изменение ставок в экономике, которые влияют на потребление товаров и услуг, на их спрос и предложение. Они в конечном счете влияют на темп прироста цен.

Изменение ключевой ставки в полной мере транслируется в динамику совокупного спроса и инфляции не одномоментно, а в среднем в течение трех — шести кварталов.

Российский регулятор старается удерживать инфляцию на целевом уровне 4% годовых. Его Центробанк считает оптимальным для экономики страны.

По итогам 2023 года регулятор ожидает инфляцию на уровне 5–7%, в 2024-м — на уровне таргета в 4%.

Особую роль для ЦБ играют инфляционные ожидания, так как именно с их учетом участники экономической деятельности (население и бизнес) принимают решения о потреблении, сбережении и инвестировании, строят свои прогнозы, формируют ценовую и зарплатную политику.

На курс рубля

Изменение рыночных процентных ставок, которое происходит вслед за изменением ключевой ставки ЦБ, влияет на привлекательность вложений в рублях.

Рост или спад интереса к рублевым активам способствует укреплению или ослаблению курса российской валюты. Он, в свою очередь, является значимым фактором для формирования внутренних цен.

Традиционно при снижении ключевой ставки рубль слабеет, при повышении, наоборот, растет.

На доходность облигаций

Государство и компании выпускают облигации под определенный процент, который обычно немного превышает ключевую ставку ЦБ.

Когда она растет, новые облигации тоже выпускаются с более высокой ставкой купона. Когда она снижается, ставки по новым выпускам становятся несколько ниже предыдущих выпусков.

При снижении ключевой ставки ранее выпущенные облигации растут в цене, ведь их доходность становится ниже.

Если же ставка растет, более привлекательными становятся новые облигации, а старые дешевеют.

С помощью сервиса Банки.ру вы можете подобрать брокера и собрать облигации в свой портфель.

На налоги

В России ключевую ставку учитывают при расчете налогов и некоторых штрафов.

Например, при задержке зарплаты работодатель платит сотрудникам пени в размере 1/300 от ставки ЦБ за каждый день просрочки. Также ключевая ставка используется в расчете пеней за просроченные налоговые платежи.

Значение ключевой ставки участвует и в расчете налога на процентный доход по вкладам.

Другие случаи

Ключевая ставка используется и для других расчетов. Например, по ставке ЦБ исчисляют:

- максимальный размер неустойки за неисполнение или ненадлежащее исполнение заемщиком обязательств по возврату кредита;

- проценты за задержку АСВ выплаты возмещения по вкладу;

- неустойку за нарушение срока передачи объекта долевого строительства.

Рост и снижение ключевой ставки: кратко

Ключевая ставка — важный показатель в экономике страны, который влияет на все процессы и секторы.

При повышении ключевой ставки:

● Кредиты дорожают, депозиты становятся более доходными. В результате люди начинают меньше покупать и больше сберегать.

● Дорогие кредиты заставляют бизнес поднимать цены на продукты и услуги, чтобы не получать убытки и иметь возможность платить по обязательствам.

● Замедляется темп инфляции.

● Растет курс рубля.

При снижении ключевой ставки:

● Кредиты дешевеют, доходность депозитов уменьшается. В результате люди начинают меньше экономить и больше покупать.

● Растет бизнес и экономика. Выгодные условия по кредитам дают возможность расширять производство.

● Слабеет курс рубля.

Динамика ключевой ставки зависит от конкретной ситуации в экономике. Гибко управляя ключевой ставкой, Центробанк может обеспечить устойчивое развитие экономики, а также ценовую и финансовую стабильность.

С помощью сервисов Банки.ру вы можете подобрать вклад или накопительный счет, заказать подходящую дебетовую, кредитную карту или карту рассрочки, а также изучить тему инвестиций, узнать ситуацию на рынке металлов, валюты и недвижимости.

Что такое ключевая ставка ЦБ

15 сентября 2023 года Банк России поднял ключевую ставку на 100 базисных пунктов, с 12 до 13% годовых. Что означает эта цифра и как от нее зависит жизнь обычных людей? Рассказываем вместе с кандидатом экономических наук и финансовым консультантом Анастасией Бондаренко.

Что такое ключевая ставка?

Для ответа на этот вопрос надо понять, зачем нужна денежно-кредитная политика страны. Одна из задач государства — сделать так, чтобы инфляция была низкой, а уровень благосостояния людей — высоким. За это отвечает Центробанк. Именно он проводит денежно-кредитную политику в России, регулирует уровень инфляции и занятости, цены на валюту.

Пока Минэкономразвития и Министерство финансов разрабатывают правовые нормы в экономической сфере, совет директоров ЦБ решает, как сделать так, чтобы благополучие людей росло. Для этого Центральный банк использует разные инструменты, основной из которых — ключевая ставка.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Работает это так. Коммерческий банк берет кредит у Центробанка под размер ключевой ставки. На момент написания статьи это 7,5%. Дальше коммерческий банк выдает кредиты людям уже под более высокий процент, то есть делает наценку. На разнице процентов банки и зарабатывают.

Зачем знать о ключевой ставке

Ключевая ставка напрямую влияет на величину процентов, под которые банки выдают кредиты и привлекают депозиты. Разберем на примере.

Центробанк увеличивает ставку. Коммерческие банки берут у него деньги под больший процент. Чтобы заработать, они повышают процент по кредитам бизнесу и гражданам. Если денег у людей нет, взять кредит по новой ставке они не могут. Это тормозит экономику. Получается, что от ключевой ставки зависит и развитие бизнеса, и покупательская способность населения.

Также ключевая ставка влияет на курс национальной валюты. На ее основе можно прогнозировать рост или падение рубля, чтобы понимать, стоит ли покупать или продавать валюту.

Как это происходит

Когда ставка падает, банки занимают у ЦБ больше рублей и покупают у людей иностранную валюту. В результате на рынке появляется много рублей, которые начинают дешеветь. Чтобы укрепить рубль, Центробанк повышает ключевую ставку. Зарабатывать на разнице валют уже невыгодно, поэтому банки скупают рубли обратно, и рубль растет в цене.

Ключевую ставку утверждают восемь раз в год. Для этого ЦБ оценивает развитие экономики в стране и мире, анализирует темпы роста инфляции и экономики, ситуацию на валютном рынке и другие факторы. То есть изменение ключевой ставки зависит от многих причин. Например, если денег у людей мало, ставку снижают, если много, увеличивают.

Ключевую ставку могут поменять и экстренно, не дожидаясь очередного совета директоров Банка России, спада или роста инфляции. Причина — резкое изменение экономической ситуации в стране или в мире.

Например, в декабре 2014 года рубль резко ослаб. Чтобы его укрепить, ЦБ увеличил ставку с 10,5% до 17%. В результате кредиты подорожали. Люди стали меньше покупать, а инфляция пошла на убыль.

Как повлияет на жизнь увеличение ставки

- Подорожают кредиты. Если раньше люди могли взять кредит по ставке 4%, то теперь, например, по 5% и выше

- Дорогие кредиты заставят бизнес поднять стоимость на продукты и услуги, чтобы не оказаться в убытке. Сначала цены вырастут, но через время инфляция снизится. Изменения займут от полугода и больше

- Люди начнут экономить и меньше покупать. Когда цены растут, приходится выбирать, на что тратить деньги

- Вырастет безработица. Если бизнес не приносит прибыль, его закрывают. Рабочих мест становится меньше, а безработных — больше

- Вырастут ставки по депозитам. Люди будут сберегать деньги

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Как повлияет на жизнь уменьшение ставки

- Подешевеют кредиты. Коммерческие банки вслед за ЦБ снизят процентную ставку на потребительские кредиты, автокредиты и ипотеку

- Вырастет бизнес. Выгодные условия по кредитам дают возможность расширять ассортимент и список услуг, открывать новые точки

- Упадет безработица. Рост бизнеса приведет к появлению рабочих мест

- Вырастет потребительский спрос. Люди будут меньше экономить и больше покупать

- Цены будут расти. Вслед за ними вырастет инфляция. Чтобы ее сдержать, Центробанк увеличит ключевую ставку

- Упадут проценты по депозитам. Вклады станут менее выгодными

Если ставка снижается, это не значит, что цены упадут. Они продолжат расти, но уже медленнее — Банк России снижает ставку, чтобы сдержать бурный рост инфляции. Со временем она все равно будет увеличиваться, потому что деньги станут доступнее.

Анастасия Бондаренко, кандидат экономических наук, финансовый консультант

Кажется, что государству выгодно, чтобы ключевая ставка была всегда низкой. Но это не так. Высокая ставка стабилизирует раскачавшуюся экономику. Когда кредиты дешевеют, бизнес и люди начинают активно их брать. Они думают, что экономика будет только расти, и забывают о рисках. Но так не бывает: после подъема всегда идет спад. В результате кредиты набраны, а отдавать их нечем. Чтобы избежать такой ситуации, ЦБ поднимает ставку и стабилизирует экономику.

Ключевая ставка — не просто цифра. От нее зависит экономическая активность в стране: смогут ли люди покупать вещи и пользоваться услугами бизнеса, сможет ли бизнес расти и развиваться. Следить за ней стоит всем, кто хочет сохранить и приумножить капитал.