Детские карты: чем удобны, как пользоваться и где заказать

С шести лет для ребенка можно выпустить карту, которой он сможет пользоваться сам.

Собственной картой ребенок может оплатить школьный обед, рассчитаться за проезд в транспорте или заказать билет в кино онлайн.

Детская карта позволяет ребенку получать первый опыт пользования деньгами и обучаться финансовой грамотности, родителям — контролировать операции детей, а банкам — повышать лояльность клиентов.

Ниже расскажем об особенностях детских карт, о том, как их можно получить, какие бонусы и условия обслуживания по детским картам предлагают банки и чему стоит научить детей, прежде чем вручить им первую в жизни карту.

Вот что еще вы узнаете

Что такое детская карта

Детские карты — это банковские карты для детей от 6 до 14 лет. По закону с этого возраста дети могут совершать мелкие покупки и распоряжаться деньгами, которые им предоставили родители или опекуны.

До 14 лет у ребенка еще нет паспорта и он не может сам пользоваться услугами банков. Поэтому детскую карту выпускают к счету взрослого. На его имя открывается отдельный от основного счет, к которому выпускается карта для ребенка.

По детской карте можно совершать те же операции, что и по обычной взрослой: оплачивать проезд, покупки в магазинах и в интернете, мобильную связь и другие услуги. При этом у каждого банка могут быть свои ограничения на операции по детским картам.

Например, по детской карте РНКБ запрещены операции в интернете, а «Ак Барс» позволяет пополнять детскую карту на сумму не более 15 000 ₽.

Чем детская карта отличается от взрослой. Ключевое отличие детской карты — контроль со стороны родителей. Владелец счета, к которому выпущена карта, имеет доступ ко всей информации по ней и может ею управлять.

Взрослые могут видеть операции детей в приложении банка и получать уведомления о них на телефон. Ребенок не имеет доступа к другим счетам родителя — только к счету, который открыт для детской карты.

Также есть возрастные ограничения.

Чем различаются детские и взрослые карты

| Взрослая дебетовая карта | Детская карта 6—14 лет |

|---|---|

| Открывается в любом банке | Открывается в банке, в котором у родителя или опекуна есть счет |

| Всегда открывается отдельный счет | Карта открывается в привязке к счету взрослого |

| Можно пользоваться всеми продуктами банка | Ребенок не может пользоваться другими продуктами банка: самостоятельно открыть счет или вклад, взять кредит и т. д. |

| Только владелец счета контролирует операции | Взрослый видит операции по карте ребенка и может устанавливать ограничения |

| Владелец счета может закрыть карту в любой момент | Любые операции по закрытию счета или открытию новых продуктов совершает родитель или опекун |

Чем различаются детские и взрослые карты

| Взрослая дебетовая карта | Детская карта 6—14 лет |

| Открывается в любом банке | Открывается в банке, в котором у родителя или опекуна есть счет |

| Всегда открывается отдельный счет | Карта открывается в привязке к счету взрослого |

| Можно пользоваться всеми продуктами банка | Ребенок не может пользоваться другими продуктами банка: самостоятельно открыть счет или вклад, взять кредит и т. д. |

| Только владелец счета контролирует операции | Взрослый видит операции по карте ребенка и может устанавливать ограничения |

| Владелец счета может закрыть карту в любой момент | Любые операции по закрытию счета или открытию новых продуктов совершает родитель или опекун |

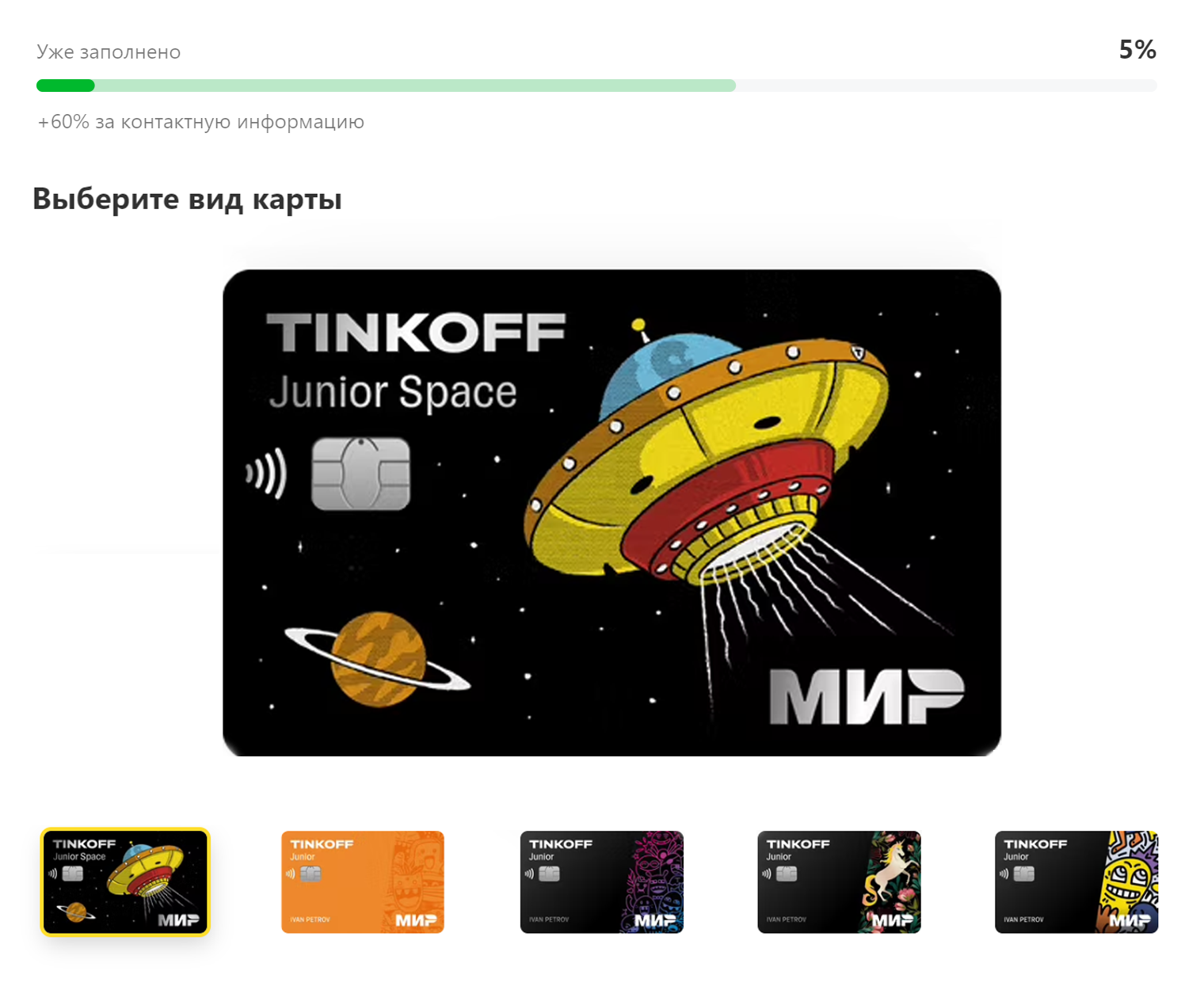

Как выглядит детская карта. Для таких карт банки часто предлагают специальный детский дизайн. Например, в Тинькофф Банке можно выбрать один из готовых вариантов.

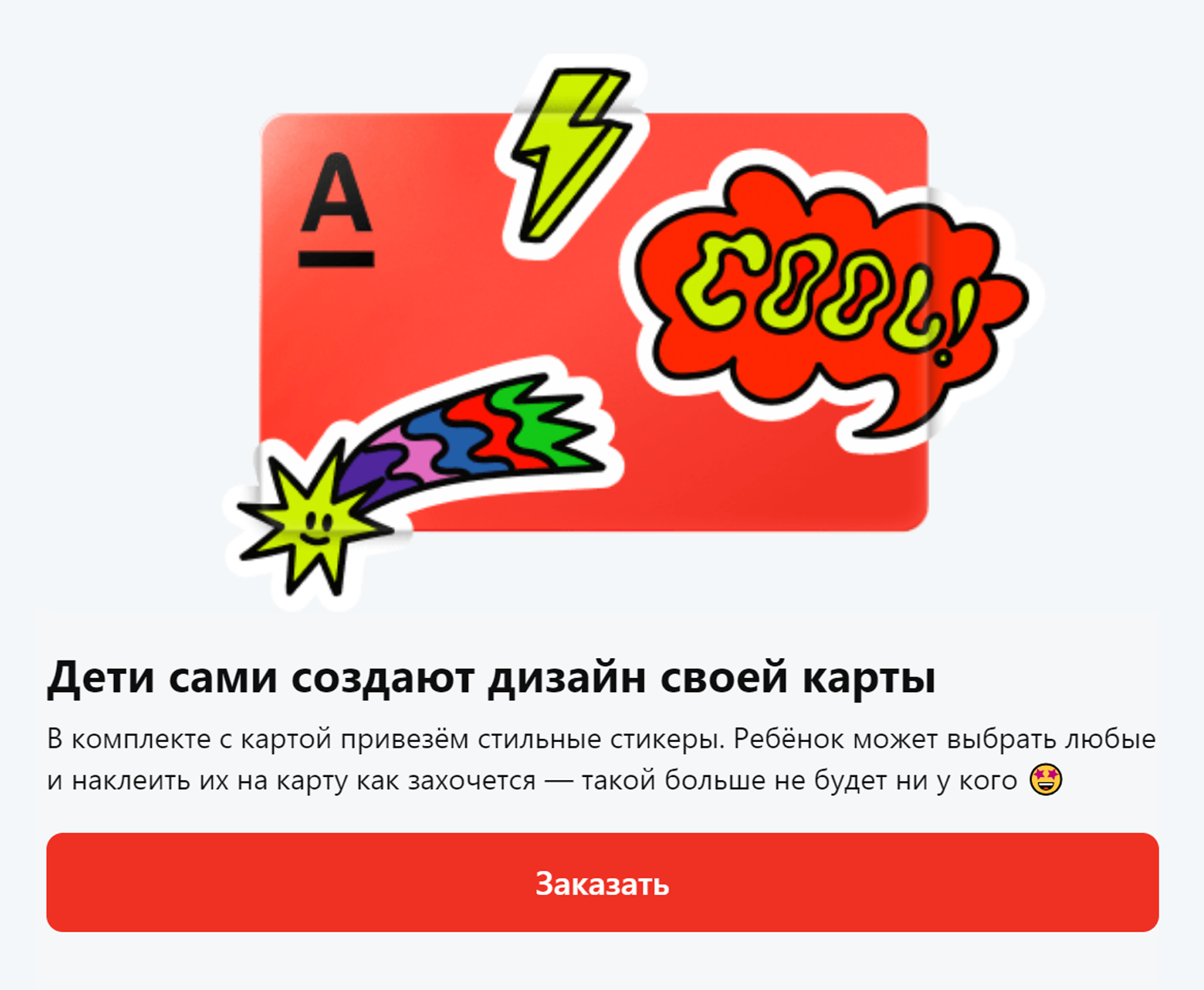

В некоторых банках вместе с картами выдают набор стикеров, которые можно приклеить самостоятельно, чтобы внешний вид стал ярче и карта отличалась от других. Например, такое практикуют в «Альфа-банке».

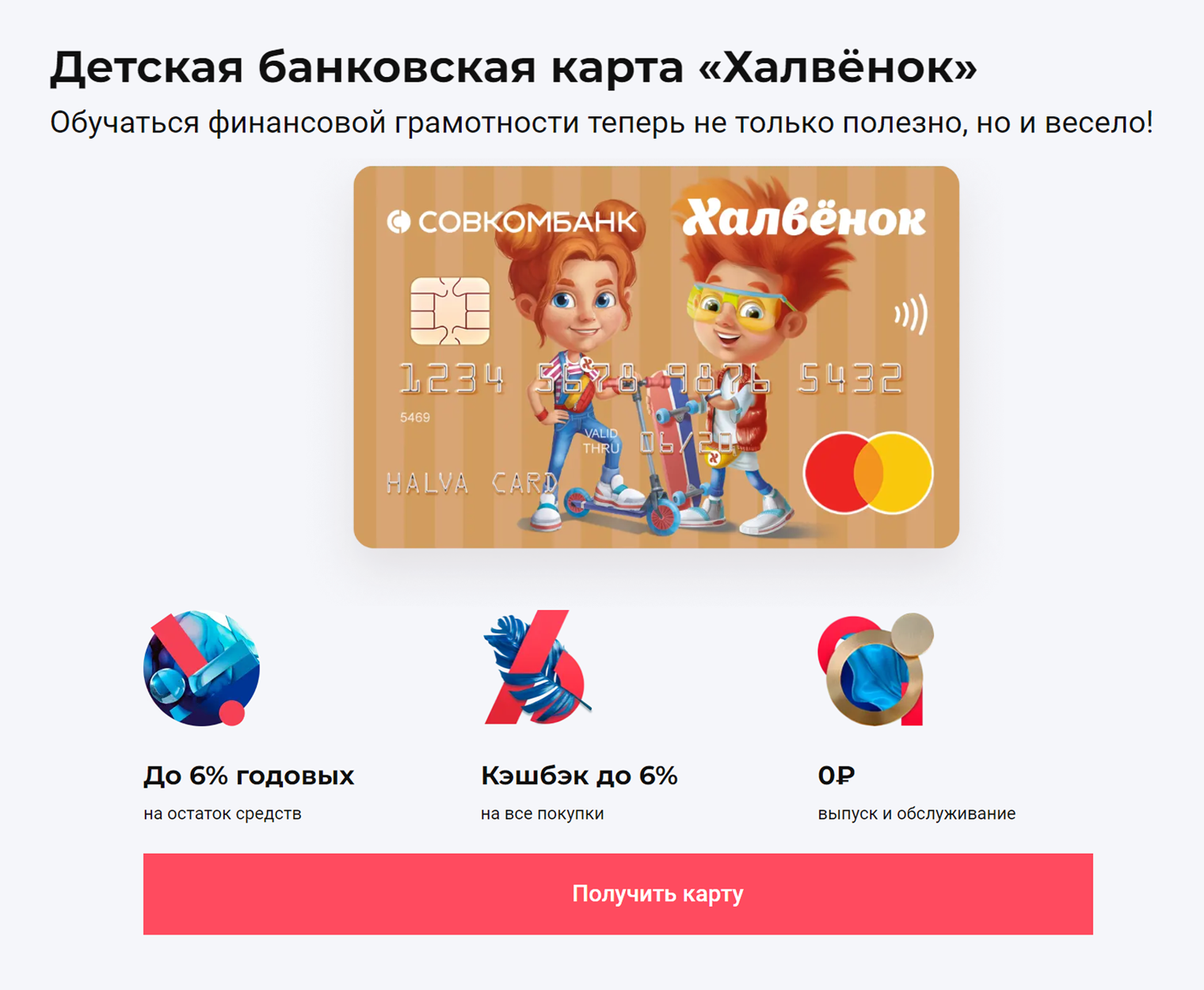

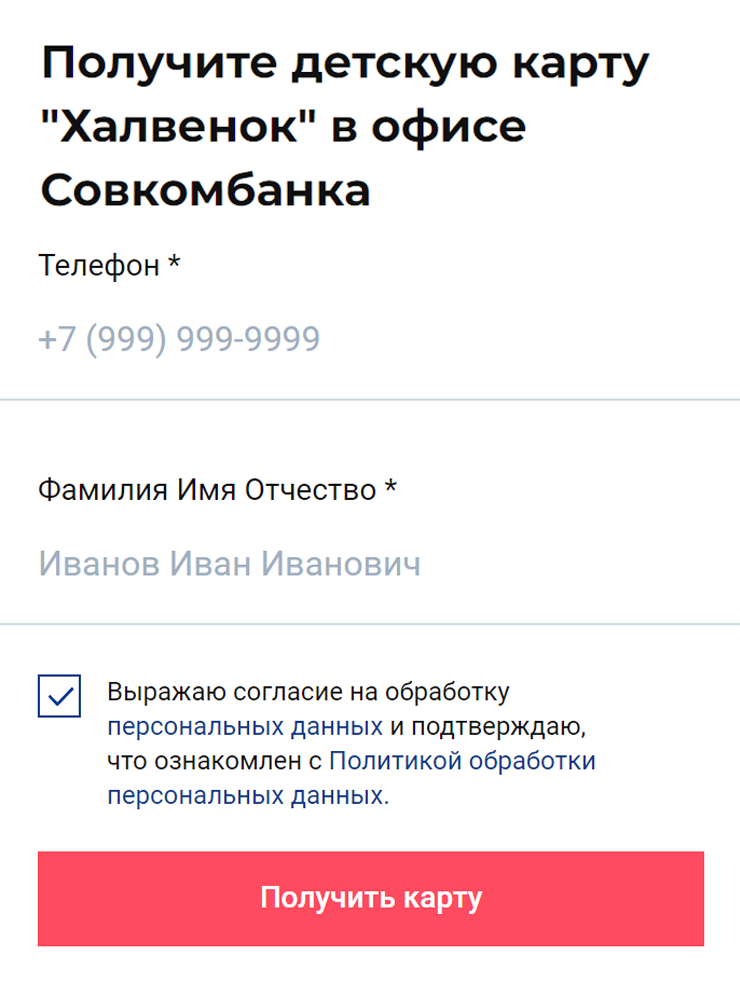

Для детской карты «Совкомбанка» также можно выбрать дизайн, а на самой карте будет написано ее название — «Халвенок».

Особенности детской карты

Карты заменяют детям карманные деньги. Но, по сравнению с наличными, у них есть ряд преимуществ:

- Меньше хлопот как для детей, так и для взрослых. Не нужно снимать деньги в банкомате, разменивать их и возиться со сдачей.

- Карты безопаснее. Меньше рисков, что ребенок потеряет деньги: при утрате пластика его легко заблокировать и перевыпустить.

- Нет опасений, что денег не хватит: карту ребенка всегда можно пополнить онлайн со своего счета.

Кроме того, с картой ребенку открывается доступ к сервисам банка, хоть и в ограниченном объеме. Дети знакомятся с программами лояльности, узнают, что такое кэшбэк, учатся пользоваться акциями и спецпредложениями, узнают, как управлять деньгами и совершать покупки с наибольшей выгодой.

Например, можно открыть счет-копилку и периодически пополнять, собирая деньги на какую-то ценную покупку. Это дает полезный финансовый опыт: учит считать деньги, планировать траты и личный бюджет исходя из своих возможностей.

Но у детских карт есть и минусы. Не чувствуя реальные деньги в руках, ребенок может не так отчетливо осознавать их ценность: касание терминала картой приносит ему желанную покупку, но сам он будто бы ничего не отдает взамен. Это может спровоцировать легкомысленное отношение к деньгам.

А еще наличные помогают учиться считать. Ребенок чувствует разницу между крупными и мелкими купюрами и монетами, понимает, что такое сдача, приучается бережно хранить деньги.

Поэтому даже после выпуска карты имеет смысл знакомить ребенка и с наличными деньгами тоже.

С какого возраста можно открыть карту ребенку

Есть три типа карт в зависимости от возраста владельца: детские, взрослые и молодежные.

Детские и молодежные карты могут быть только дебетовыми. Кредитная карта — это доступ к заемным деньгам, поэтому их выдают только совершеннолетним, а в некоторых банках — вообще с 21 года.

Подростки 14—17 лет могут самостоятельно оформлять вклады. Все остальное — только с согласия родителей.

А по достижении 18 лет человек считается дееспособным и может пользоваться всем комплексом банковских услуг, включая кредитование. С этого возраста он распоряжается своими счетами автономно от взрослых и может делать это конфиденциально: банк не вправе раскрывать родителям состояние счета и показывать транзакции ребенка, даже по запросу.

Возрастные ограничения по разным типам банковских карт

| Тип карты | Возраст | Описание |

|---|---|---|

| Детская | 6—14 лет | Ребенок не может открыть свой счет, поэтому детская карта выпускается в дополнение к счету или карте родителя |

| Молодежная | 14—17 лет | Получив паспорт, подросток может открыть личный счет, но для этого нужно согласие родителя или опекуна |

| Взрослая | От 18 лет | Совершеннолетний человек может самостоятельно открыть счет в любом банке |

Возрастные ограничения по разным типам банковских карт

| Детская | |

| Возраст | 6—14 лет |

| Описание | Ребенок не может открыть свой счет, поэтому детская карта выпускается в дополнение к счету или карте родителя |

| Молодежная | |

| Возраст | 14—17 лет |

| Описание | Получив паспорт, подросток может открыть личный счет, но для этого нужно согласие родителя или опекуна |

| Взрослая | |

| Возраст | От 18 лет |

| Описание | Совершеннолетний человек может самостоятельно открыть счет в любом банке |

Возможности детской карты

Возможности детской карты ограничиваются законом и волей родителей или опекунов. Так, по закону ребенок не может взять кредит или открыть счет на свое имя. А взрослые могут ввести ограничения и запреты на операции по своему усмотрению, например установить лимит на покупки в сети или на снятие наличных.

При этом все основные операции, которые совершают с картами взрослые пользователи, ребенку по умолчанию тоже доступны: он может рассчитываться за покупки, пополнять баланс телефона, переводить деньги, платить в онлайне.

Правда, в некоторых банках есть свои ограничения. Например, с детских карт ВТБ нельзя делать переводы на чужие карты — можно лишь вывести их на счет родителя.

А еще банки выпускают специальные детские приложения, где ребенок может следить за своим счетом, открывать копилки, играть в обучающие игры или связаться со службой поддержки при необходимости.

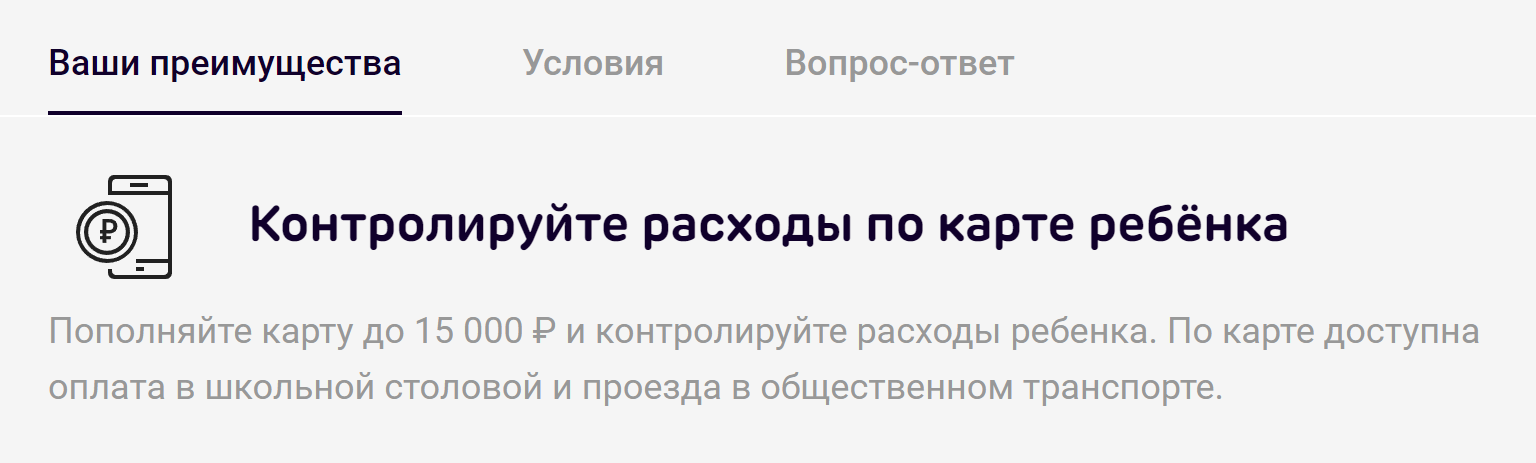

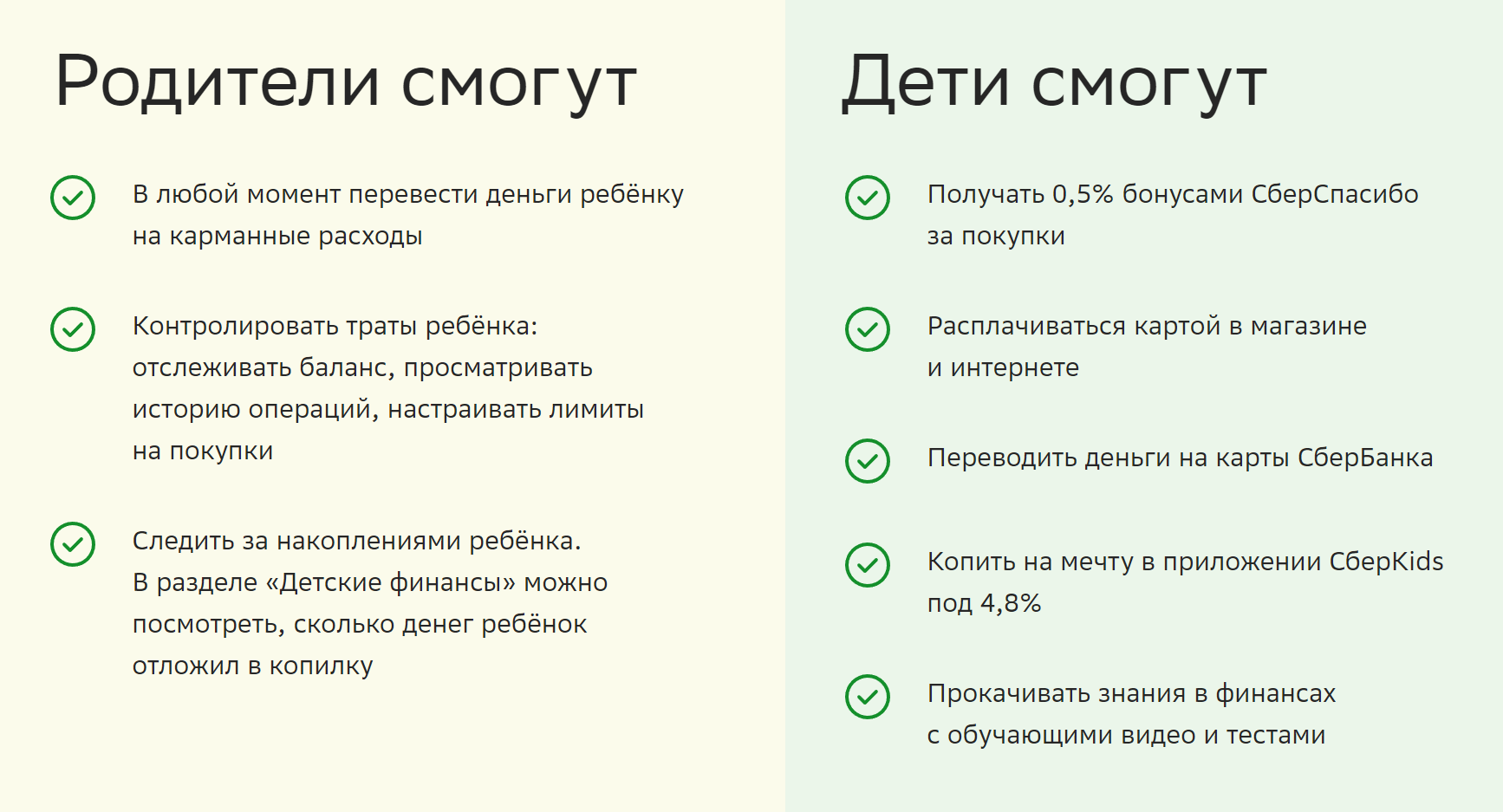

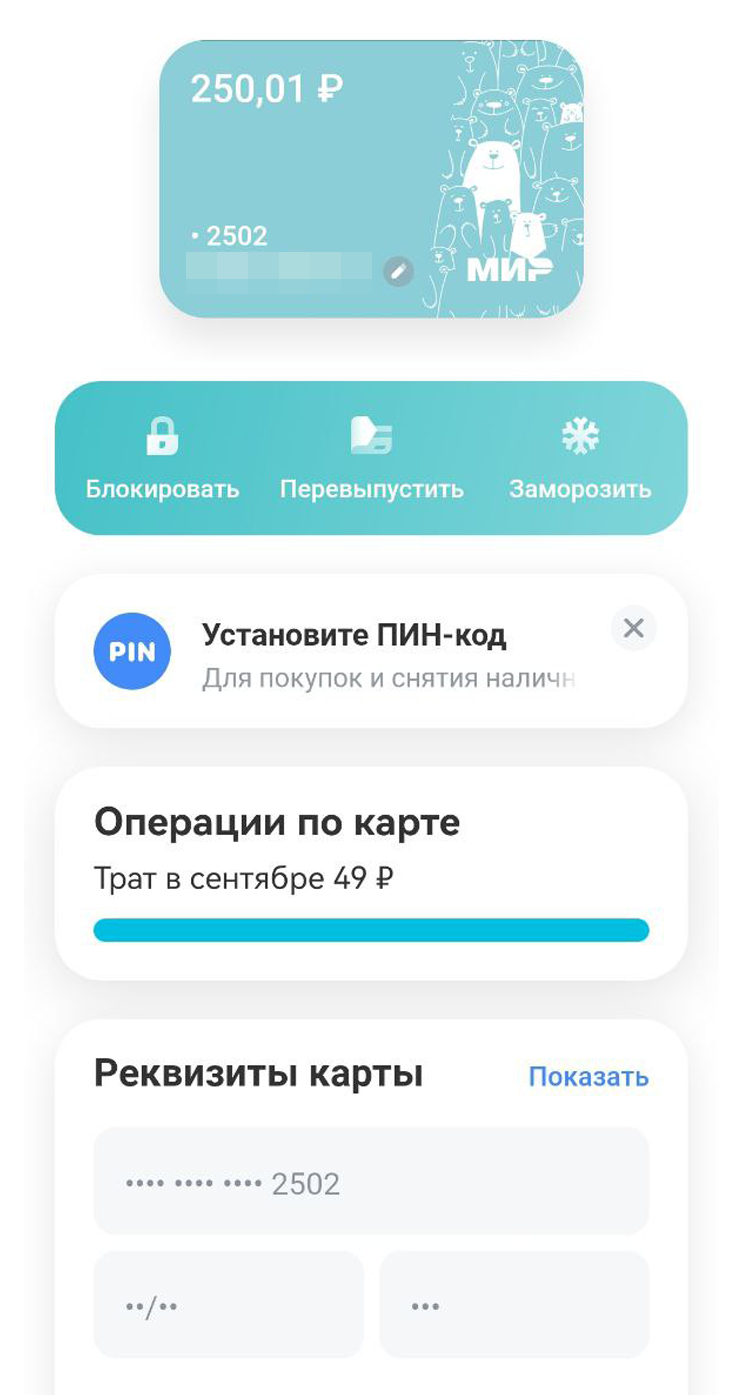

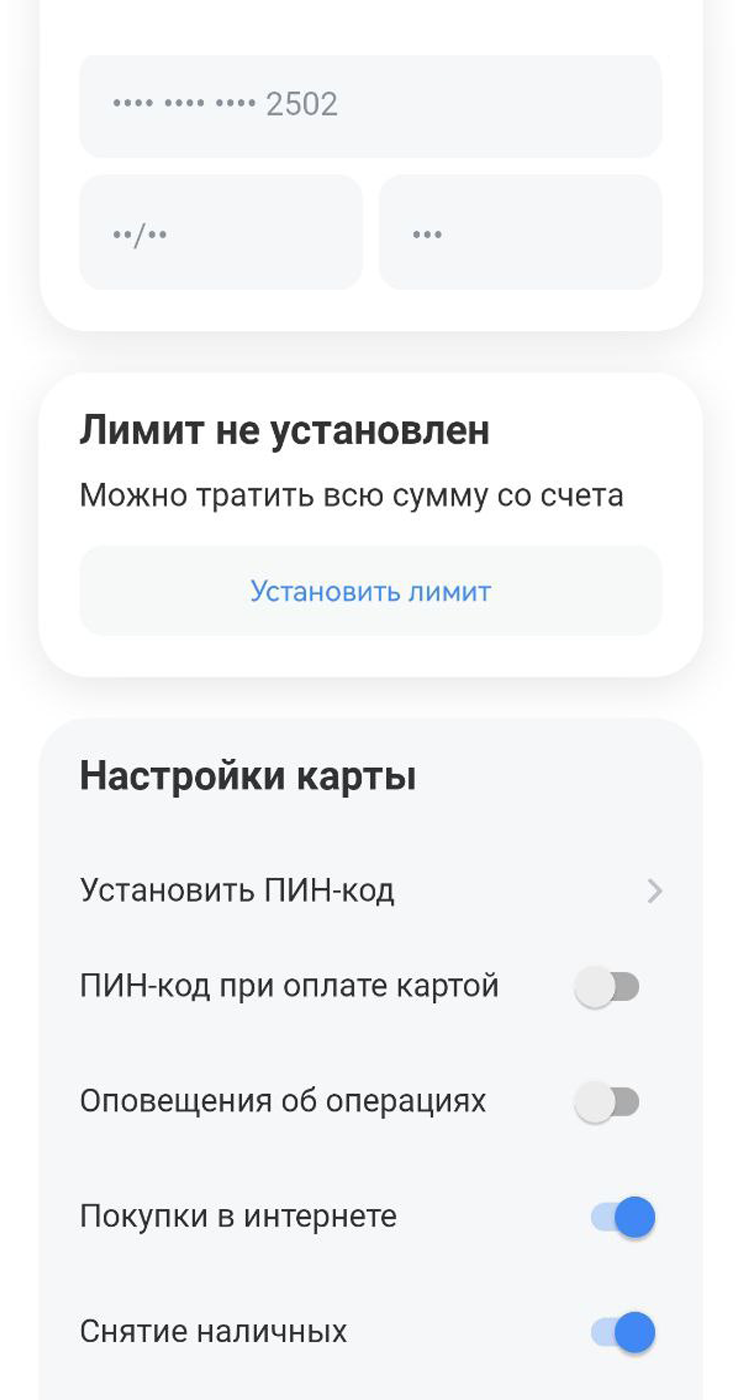

Контроль расходов. Взрослые могут контролировать расходы ребенка, устанавливая лимиты по карте. В частности, можно ограничить сумму снятия наличных, объем операций в день или в месяц, а также запретить платежи в интернете.

Картой ребенка, как и своей собственной, родитель управляет через мобильное приложение или онлайн-банк. И хоть детская карта привязана к счету взрослого, баланс и траты по ней отображаются отдельно, поэтому контролировать финансы ребенка удобно.

А еще можно подключить себе уведомления — тогда о каждой операции ребенка банк сообщит родителю оповещением на телефон.

Родители не только настраивают ограничения, но и полностью управляют картой ребенка, например могут ее заморозить или заблокировать в случае потери.

Через приложение удобнее всего пополнять детский счет. Можно настраивать автоматическое пополнение — например, если нужно ежедневно выделять ребенку деньги на школьные обеды.

А еще некоторые банки предоставляют опцию контроля местоположения — с ее помощью родители могут видеть на карте, где находится телефон ребенка.

Бонусные программы. С учетом специфики детских трат банки могут предлагать специальные бонусы и кэшбэк по таким картам — например, на оплату проезда или покупки в сетях фастфуда.

Также банки предлагают открывать специальные копилки, которые приучат детей рационально распоряжаться деньгами и откладывать на свои мечты. Этот счет тоже открывается на имя родителя, поскольку до 14 лет у ребенка не может быть собственного счета. На деньги в копилке начисляется процентный доход — понимание того, как он устроен, тоже полезно для развития финансовой грамотности и математических способностей ребенка.

Стоимость обслуживания. В большинстве банков выпуск и обслуживание детской карты бесплатны. При этом кредитная организация может взимать плату, например, за перевыпуск карты в случае утраты или за уведомления об операциях.

Как выпустить детскую карту

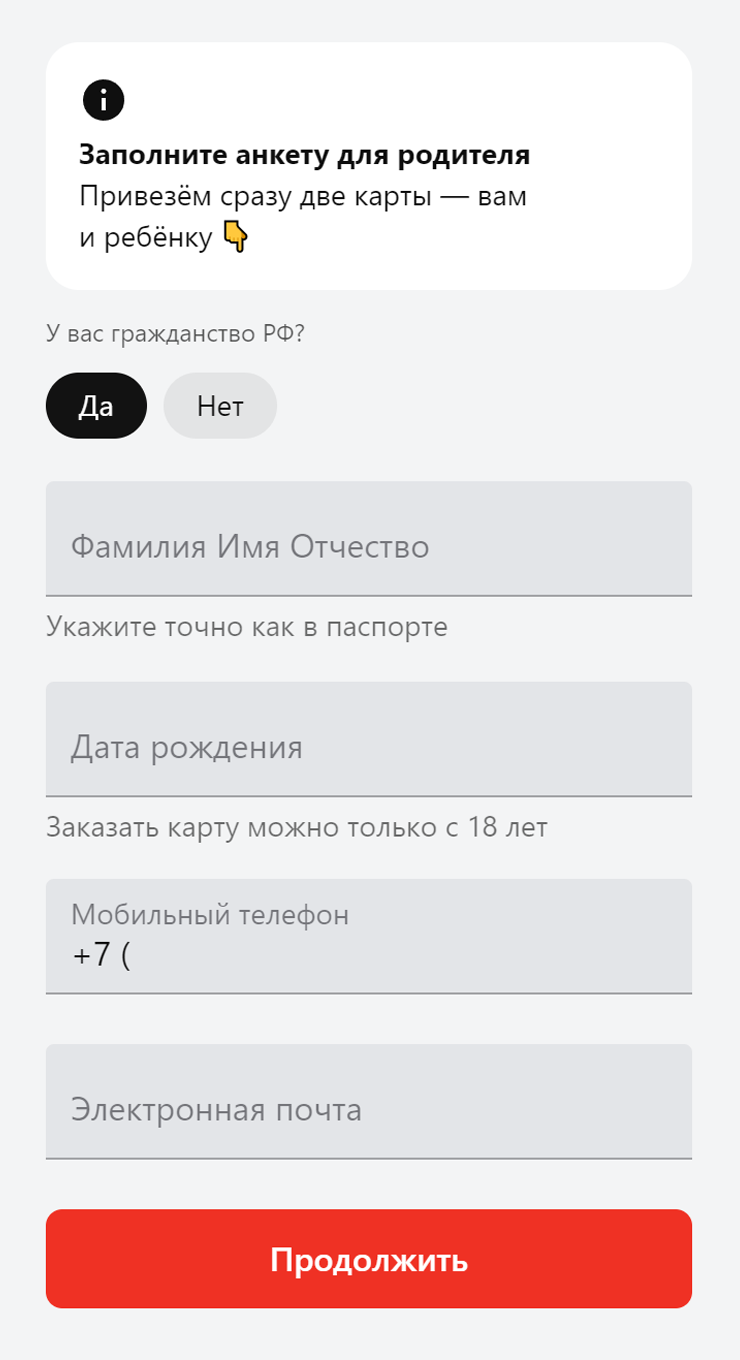

Чтобы открыть детскую карту, родителю или опекуну нужно обратиться в банк.

Если счет в банке уже есть, заявку можно оставить в приложении, по звонку на горячую линию или при личном посещении отделения — зависит от условий конкретного банка.

Если счета в нужном банке еще нет, родитель подает заявку на одновременный выпуск карты для себя и ребенка.

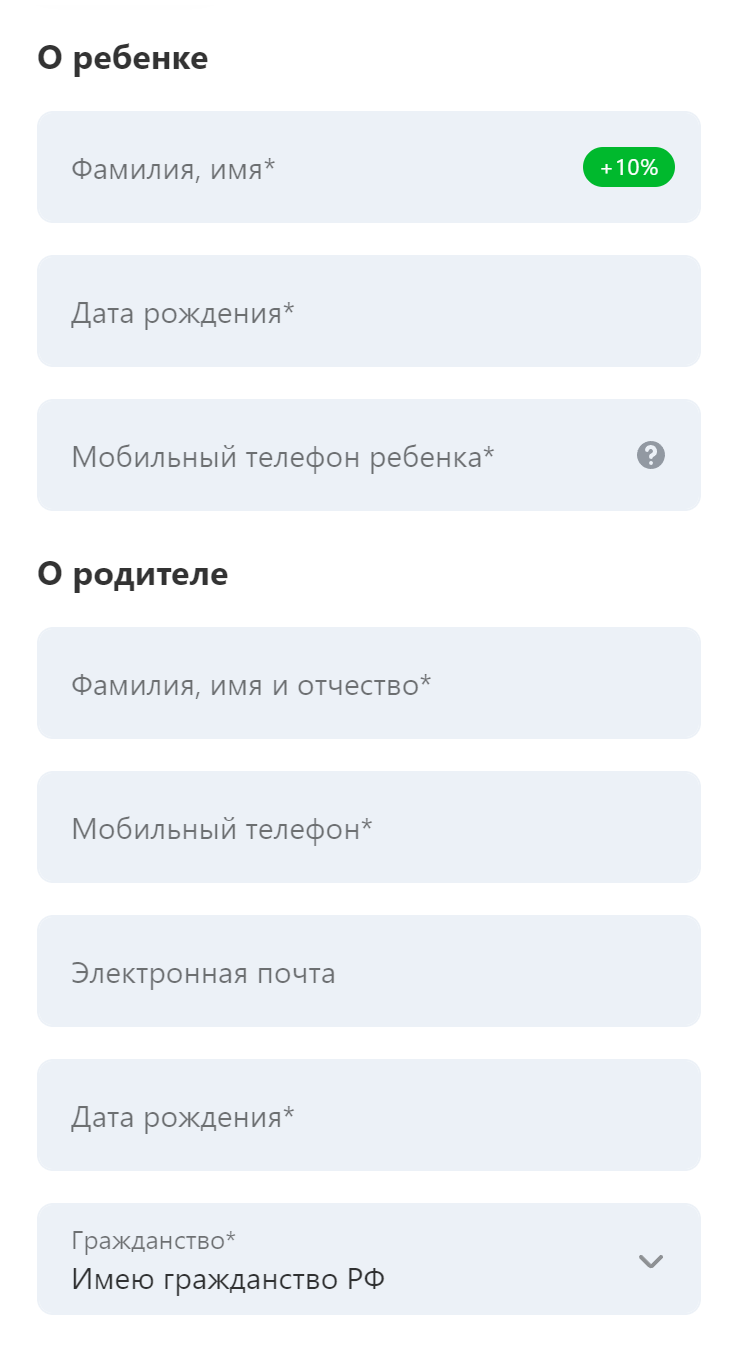

Во всех случаях счет будет оформлен на взрослого. Поэтому в заявке указываются в первую очередь данные владельца счета. Информацию о детях тоже могут попросить заполнить — например, в Тинькофф имя и фамилию ребенка наносят на карту.

При этом детские документы, например свидетельство о рождении, запрашивают не везде. Сбер требует данные из свидетельства о рождении или загранпаспорта ребенка, а Тинькофф — нет. В банках, где родство доказывать не нужно, карту можно заказать не только для своего ребенка, но и, например, для племянника или младшего брата. Правда, привязана она будет именно к вашему счету.

После оформления карты представитель банка может доставить ее прямо домой. Но такая опция есть не у всех — некоторые банки выдают карты только в отделениях.

При этом получить ее должен именно родитель или опекун, которому для этого нужно иметь при себе паспорт. А вот присутствие ребенка при получении карты не обязательно.

На что обратить внимание при выборе детской карты

Поскольку у разных банков условия обслуживания могут различаться, при выборе детской карты стоит обратить на них внимание.

Тарифы. Изучите, сколько стоит выпуск и обслуживание карты, есть ли плата за перевыпуск или оповещения об операциях.

Бонусные программы. Банки могут предлагать полноценный кэшбэк по детским картам или кэшбэк бонусами. Но эта опция есть не у всех.

Ограничения по карте. Одни банки дают возможность родителям самим решать, какие устанавливать лимиты по детской карте, другие по умолчанию ограничивают определенные операции, а иногда — даже суммы пополнения.

В каких банках можно оформить детскую карту

Уже многие российские банки предлагают своим клиентам специальные детские и молодежные карты. По данным агрегаторов, в 2023 году их было около 30.

Ниже приводим актуальные на сентябрь условия по детским картам в некоторых банках.

У всех банков из списка карту для ребенка можно оформить с шести лет. А ее выпуск и обслуживание бесплатны, при этом у некоторых есть плата за перевыпуск — например, при потере карты. А еще может быть платным смс-оповещение.

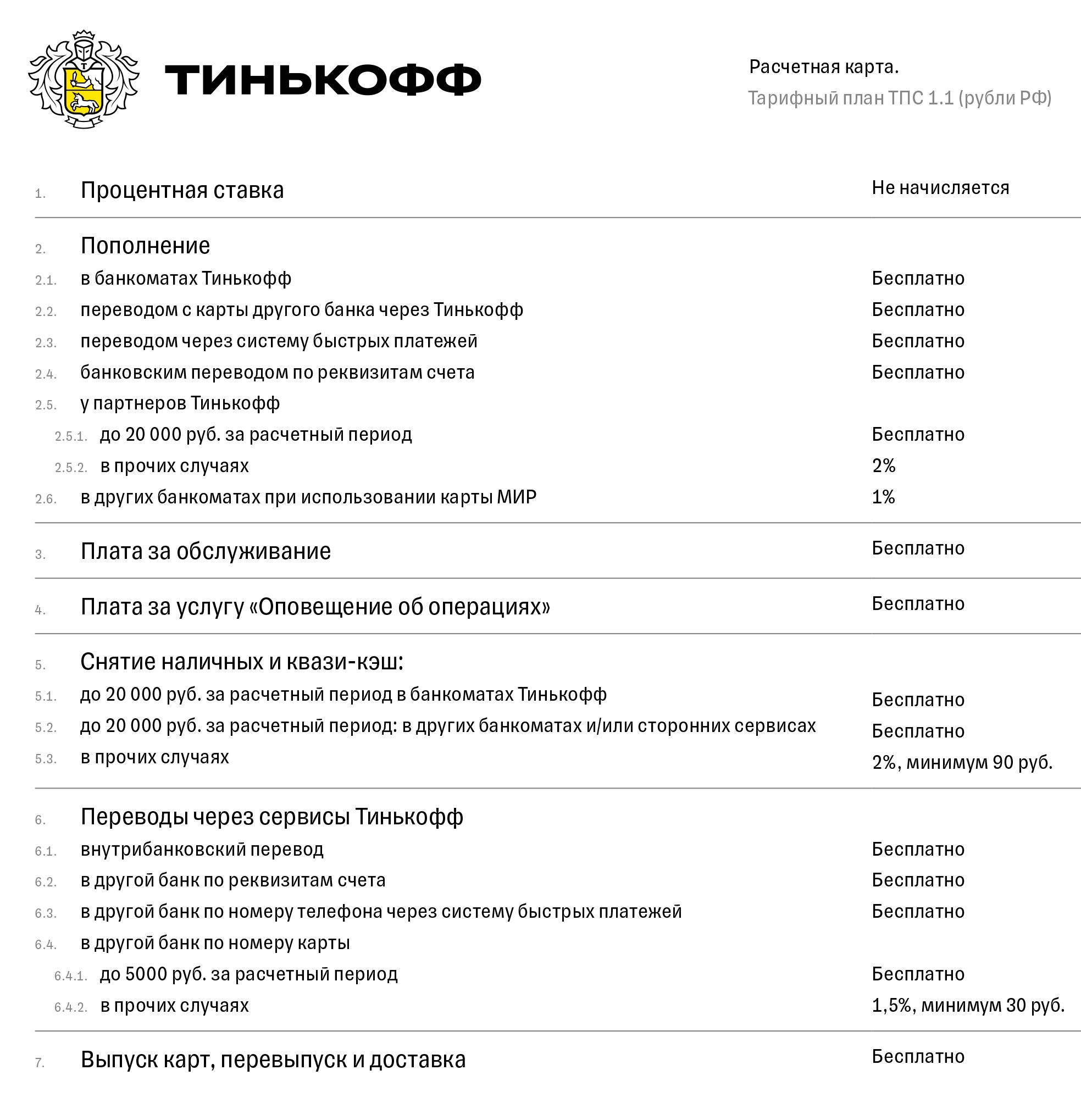

Тинькофф Банк. При заказе можно выбрать один из вариантов дизайна, а вместе с картой представитель привезет набор стикеров. Можно заказать карту в подарочном конверте. Есть отдельное детское приложение с играми: истории, комиксы и тесты учат обращаться с деньгами. В приложении родителей есть специальная функция, которая позволяет создавать для ребенка задания и перечислять вознаграждение за выполнение.

По детским картам действует своя система кэшбэка, он начисляется бонусами, приравненными к рублям: до 30% по спецпредложениям, 5% при покупке билетов в кино и на концерты в приложении и до 2% за оплату в интернет-магазинах. На остальные покупки — до 1%.

Сбербанк. В Сбере тоже предлагают варианты дизайна карт и есть специальное приложение для детей «СберKids» с обучающими видео. Также ребенок может откладывать деньги в специальную копилку. На карту начисляется кэшбэк бонусами «Спасибо» — 0,5% от покупок.

«Альфа-банк». У «Альфы» есть свое детское приложение с играми и денежными призами. С картой дают специальные стикеры, которые можно клеить на нее и создавать индивидуальный дизайн. Все владельцы карт получают кэшбэк 10% на все до 30 ноября 2023 года. После — 5% за кафе, фастфуд и рестораны и 1% за остальные покупки.

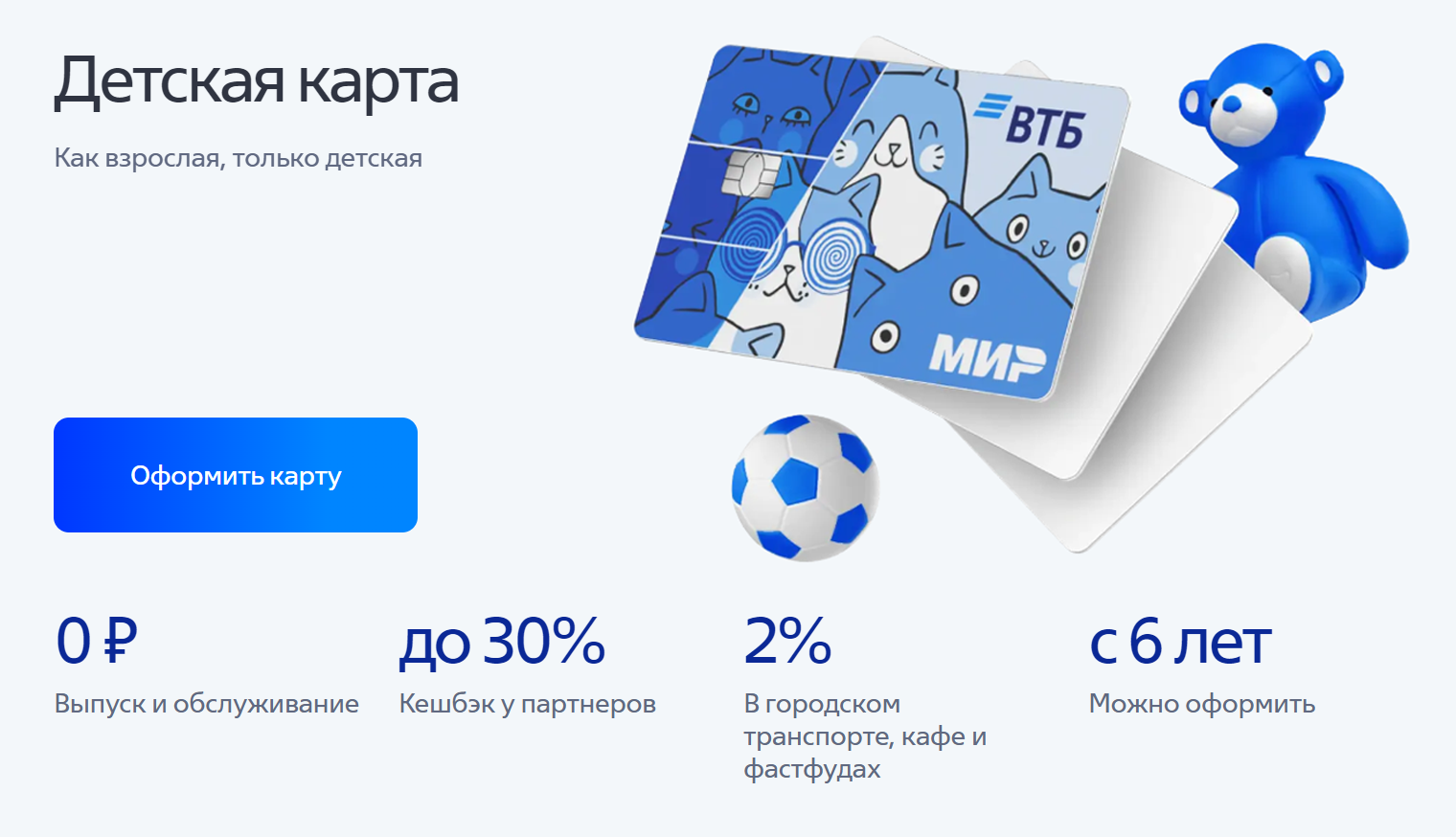

ВТБ. Для детских карт ВТБ можно выбрать дизайн. Все владельцы карт получают кэшбэк до 30% у партнеров банка и 2% — за оплату в транспорте, кафе и сетях фастфуда.

«Совкомбанк». Для детей в банке разработали специальное приложение «Халвенок», есть возможность откладывать деньги в копилку. Начисляется кэшбэк до 6% за покупки и до 6% — на остаток по счету.

РНКБ. Дети могут управлять картой банка в специальном приложении и там же создавать копилку, чтобы откладывать на свои мечты. При этом детскими картами нельзя оплачивать покупки в интернете. Кроме того, по таким картам в РНКБ не предусмотрено кэшбэка и процентов на остаток.

Вопросы и ответы о детских картах

Можно ли оплачивать детской картой покупки на маркетплейсах? Взрослый может запретить расплачиваться картой в интернете. В этом случае устанавливается запрет не на конкретный сервис, а на любые онлайн-операции.

Если банк не предлагает такой опции и разрешает операции в интернете по умолчанию, родитель может настроить отправку уведомлений по детской карте и отслеживать эти операции вручную.

Можно ли оплатить детской картой алкоголь и другие товары 18+? Возможность покупки товаров для взрослых зависит не от типа карты, а от действий продавца, который должен попросить документ, подтверждающий возраст покупателя. Карта ему в этом не поможет — банк не наносит такую информацию на пластик и никому ее не раскрывает.

При этом факт оплаты товара детской картой не означает, что его купил ребенок. Например, картой мог расплатиться родитель или совершеннолетний друг.

В 2020 году суд разбирал дело о продаже алкоголя и оплате его детской картой. Несовершеннолетняя девушка пришла в магазин с другом, которому уже исполнилось 18. Алкоголь выбирал и покупал он, а карту для оплаты предоставила она. Суд не нашел нарушений в действиях продавца, разрешившего эту операцию, поскольку по факту покупателем был совершеннолетний.

Но стоит отметить, что по правилам банка картой должен пользоваться тот человек, для кого она выпущена. В данном случае это должна была быть девушка или ее родитель — владелец счета. Но клиенты банков часто передают карту друзьям и знакомым, как и произошло в этом случае.

Будет ли работать карта ребенка, если родительская заблокирована? Все будет зависеть от причины блокировки и статуса счета родителя. Если счет активен, просто владелец заблокировал свою карту, например из-за утери, — карта ребенка продолжит работать. Если же счет заблокирован — допустим, из-за ареста по решению суда, — карта ребенка работать не будет.

Могут ли арестовать детскую карту? Если у взрослого есть долги, по решению суда приставы могут наложить обеспечительные меры на любые счета должника.

Поскольку ребенок не может открыть личный счет, карта в любом случае будет связана со счетом одного из родителей, а значит, приставы могут его арестовать.

А вот с 14 лет ребенок с согласия родителей или опекуна может открывать собственный счет, который не будет связан с родительским. Арестовать его по производству в отношении взрослого уже не смогут.

Можно ли снимать наличные с детской карты? Дети могут снимать наличные при условии, что банк эту опцию не ограничил, а родитель — не запретил.

Взрослые могут полностью блокировать снятие наличных или устанавливать лимиты для таких операций. Для этого нужно выбрать сумму и период, например 1000 ₽ в неделю.

редактор Тинькофф Журнала

Зачем моему ребенку детская карта

Наша дочь лет с четырех любила платить родительской картой: прикладывала ее к терминалу, вводила пин-код и собирала комплименты кассиров о своей самостоятельности. Дети младшего возраста воспринимают карты как игрушки, и это хорошо, потому что именно через игру они лучше всего учатся.

Сейчас дочери семь лет, у нее своя карта, которую она получила к 1 Сентября. Кстати, родителям на заметку: это тот случай, когда можно сделать ребенку подарок, который вам не будет стоить вообще ничего. Теперь у нее есть свой мини-кошелек и собственный мини-бюджет. Мы настроили автоплатеж и переводим по 200 ₽ в день: 150 ₽ на горячее питание и 50 ₽ на вкусняшки в школьном буфете. Каждую неделю дочь планирует покупки и просит меня помочь с расчетами: хватит ли ей во вторник на сосиску в тесте и сок, если в понедельник ограничиться только бутылкой воды? Чем не мотивация учить математику.

При этом за пределами школы карта у нас почти не востребована. Как и любая игрушка, со временем она меньше увлекает ребенка. Когда дочь станет постарше, расскажем про кэшбэк, научим переводить деньги и платить в интернете. Пока же хватает функции «приложил — оплатил», всему свое время.

Что нужно знать ребенку о детской карте

Поскольку дети могут не понимать всех особенностей банковских карт, важно объяснить им правила их использования.

Не оставлять карту без присмотра. Дети могут не понимать ценности карты, поэтому стоит объяснить, что ее нужно беречь и не оставлять на виду, например на школьной парте или на столике в кафе.

Не сообщать данные карты посторонним. Поскольку телефонное мошенничество сейчас очень распространено, важно объяснить детям, что при звонках с незнакомых номеров нельзя сообщать данные карты или коды из уведомлений.

Снимать наличные только в банкоматах своего банка. Поскольку за снятие наличных в сторонних банкоматах может быть комиссия, важно объяснить ребенку, где он может это делать, а где не стоит. Это позволит избежать непредвиденных трат.

Не забывать карту в банкомате. При снятии наличных ребенок может случайно оставить карту. Объясните, что нужно дождаться, когда банкомат ее вернет. При этом наличные лучше снимать внутри отделений: при возникновении затруднений там можно попросить о помощи сотрудника банка.

Обязательно сообщать о потере карты. Дети могут бояться признаться родителям, что потеряли карту. Тогда есть риск, что нашедший ее успеет потратить деньги. Ребенок должен понимать, что сообщить о потере карты нужно сразу же .

Материалы, которые помогут родителям сохранить бюджет и рассудок, — в нашем телеграм-канале @t_dety

С какого возраста можно получить банковскую карту

Современное общество настолько привыкло к использованию различных банковских продуктов, что даже карты теперь открывают не только взрослым людям, но и детям. Зачастую родителям удобнее вместо наличных карманных средств выдавать ребенку деньги на пластиковом носителе. Для ребенка использование карты полезно – с ранних лет он приобщается к финансовой грамотности, учится распоряжаться своим бюджетом. Родителям удобно контролировать абсолютно все расходы ребенка.

Кроме этого, пополнять баланс карты можно дистанционно. Еще один плюс использования карточек детям – безопасность. Если у ребенка нет при себе наличных, он не привлечет внимание при расчетах в магазине или кафе, а в случае потери карты деньги можно сохранить. По причине этих бесспорных преимуществ детских карточек, многие взрослые задаются вопросом, с кого же возраста они могут оформить карту для ребенка. А Бробанк отвечает.

- С какого возраста банки выдают пластиковые карты

- Дебетовые карты

- Кредитные карты

- Как оформить карту несовершеннолетнему гражданину

С какого возраста банки выдают пластиковые карты

В РФ есть закон, курирующий банковскую деятельность, однако в нем не прописаны минимальные возрастные лимиты пользователей. В данном вопросе лучше всего руководствоваться нормами гражданского права:

- малолетний ребенок – возрастом 6-14 лет. Заказать собственную карточку ребенку этого возраста невозможно, потому что любые действия от его имени производят взрослые люди, они же несут ответственность личным имуществом. Единственный вариант – оформить к счету взрослого человека дополнительную карту и выдать ее ребенку;

- частично дееспособный человек – 14-16 лет. В этом возрасте все сделки совершаются после подписания согласия родителями, но закон позволяет работать, получать зарплату или студенческие доходы. Кроме этого, в 14 лет человек получает паспорт, а с ним появляется возможность открыть карту на свою фамилию;

- совершеннолетний – от 18 лет. С этого момента разрешены любые гражданские права, можно открывать счета в банках и распоряжаться финансами на свое усмотрение.

Из этого следует, что 14 лет – это тот возраст, при достижении которого можно получить карту на свое имя. Пластиковая карта является инструментом управления деньгами на счету, а с 14 лет можно распоряжаться своими финансами самостоятельно. Оформления кредитной карточки для несовершеннолетних невозможно. По требованию большинства банков, заемщик должен быть полностью дееспособным и платежеспособным.

Приобрести кредитную карту до 18 лет практически невозможно еще и потому, что имущественная ответственность приобретается с совершеннолетним возрастом. Что касается дебетовых карт, каждый банк устанавливает возрастные ограничения на свое усмотрение.

Дебетовые карты

- До 14 лет ребенок не может открыть счет самостоятельно – только родители на его имя. Более того, пользоваться средствами с детского счета можно только с согласия органов попечительства. К подобным счетам не выдается дебетовая карта, ребенок может получить только дополнительную карту от родительского основного счета.

- С 14 до 18 лет счет могут открыть как родители, так и сам ребенок. К такому счету привязывается дебетовая карта, а также можно оформить дополнительную карточку от счета взрослого человека.

- С 18-летнего возраста можно самостоятельно открывать любые счета с пластиковыми картами без ограничений.

Кредитные карты

В большинстве случаев кредитные карты недоступны для несовершеннолетних граждан.

До 18 лет банки не выдают кредиты, кроме этого, большинство банковских учреждений предпочитает открывать кредитные карты заемщикам от 21-23 лет. Принято считать, что к этому возрасту образование получено и начинается трудовая деятельность, а значит, клиент платежеспособен и сможет вернуть кредитные деньги.

Заказать дополнительную карту для несовершеннолетнего к кредитной карте взрослых можно в некоторых банках, которые предлагают такую услугу.

Как оформить карту несовершеннолетнему гражданину

Для получения дополнительной карты подростку или ребенку, родителям необходимо открыть счет на свое имя в выбранном банке. При оформлении надо предоставить паспорт и свидетельство о рождении несовершеннолетнего. В банке требуется написать заявление о выдаче карты, с указанием ее валюты, вида, лимита и других дополнительных услуг.

Далее заявление подписывается взрослым представителем несовершеннолетнего лица и сотрудником банка. В целом порядок оформления карты для подростка ничем не отличается от общего порядка выдачи, единственное различие – требуемое согласие родителей, чтобы ребенку открыли счет.

Детский банкинг — уверенные шаги во взрослую жизнь

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Банковские карты для детей

Банковские карты в России могут выпускаться детям в возрасте от 6 до 14 лет в виде дополнительной карточки, открытой к карте родителя ребенка, а также с 14-летнего возраста в виде основной карты при согласии родителя.

Это обусловлено российским законодательством. Так, согласно ст. 28 Гражданского кодекса РФ, дети в возрасте от 6 до 14 лет имеют право самостоятельно совершать мелкие бытовые сделки (например, покупки в магазинах), а также сделки по распоряжению средствами, предоставленными им родителями для определенной цели или для свободного распоряжения. Все остальные сделки могут совершать от их имени только родители. Несовершеннолетние в возрасте от 14 до 18 лет уже вправе самостоятельно, без согласия законных представителей распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими. Все остальные сделки совершаются с письменного согласия родителей. Об этом говорится в ст. 26 ГК РФ.

В настоящее время некотрые кредитные выпускают «детские» карты. Другие банки на своих сайтах просто информируют граждан о возможности выпуска дополнительных карт к основной и не размещают сведения об условиях открытия таких карт на детей. В такой ситуации подробную информацию можно получить, позвонив в колл-центр финучреждения. К тому же каждый банк по-своему определяет условия предоставления банковских карт детям.

Где получить карту для ребенка?

Что нужно для оформления карты?

Сколько лет должно быть ребенку?

Также стоит отметить, что лицам, не достигшим 14 лет, открываются карточки начального уровня, а старше этого возраста – практически любого статуса.

Важно обратить внимание и на тот факт, что родитель имеет возможность контролировать только трансакции, совершенные при помощи дополнительных банковских карт. Узнать, где, когда и сколько ребенок потратил денег, родитель может в выписке по счету основной карты, а также в режиме реального времени посредством СМС-информирования или в интернет-банке. К тому же он может установить лимит расходования средств (ежедневный, еженедельный или ежемесячный), сроки и способы использования карты. По основной карточке ребенка контролировать траты своего чада родитель уже не сможет.