Приложение N 3. Порядок заполнения формы уведомления о контролируемых сделках

1.1. Уведомление о контролируемых сделках (далее — Уведомление) заполняется налогоплательщиками, которые в соответствии со статьей 105.16 Налогового кодекса Российской Федерации обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках, указанных в статье 105.14 Налогового кодекса Российской Федерации.

Уведомление заполняется налогоплательщиком в отношении сделки, указанной в статье 105.14 Налогового кодекса Российской Федерации, если такая сделка совершена комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору).

Уведомление не заполняется налогоплательщиком в отношении сделки, указанной в статье 105.14 Налогового кодекса Российской Федерации, если такая сделка совершена данным налогоплательщиком в качестве комиссионера (агента) от своего имени, но по поручению и за счет комитента (принципала) по договору комиссии (агентскому договору).

1.2. Организация, в состав которой входят обособленные подразделения, представляет Уведомление только в налоговый орган по месту нахождения (учета) организации.

ГАРАНТ:

Решением Верховного Суда РФ от 28 октября 2021 г. N АКПИ21-714, оставленным без изменения определением Апелляционной коллегии Верховного Суда РФ от 10 февраля 2022 г. N АПЛ21-563, абзац второй пункта 1.2 признан не противоречащим действующему законодательству в части, предусматривающей направление налогоплательщиком уточненного Уведомления взамен ранее представленного

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного Уведомления налогоплательщик вправе направить уточненное Уведомление взамен ранее представленного.

II. Общие требования к заполнению формы Уведомления

2.1. Уведомление заполняется рукописным способом чернилами черного цвета или с использованием соответствующего программного обеспечения.

2.2. Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

2.3. Не допускается двусторонняя печать Уведомления на бумажном носителе.

2.4. Каждому показателю Уведомления в утвержденной машиноориентированной форме соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель.

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь. Правильной или десятичной дроби в утвержденной машиноориентированной форме соответствуют два поля, разделенные либо знаком «/» (косая черта), либо знаком «.» (точка) соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе — знаменателю правильной дроби (дробной части десятичной дроби).

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.»(точка).

2.5. Страницы Уведомления имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов. Порядковый номер страницы проставляется в определенном для нумерации поле.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, следующим образом: для первой страницы — «001»; для тридцать третьей — «033».

2.6. Заполнение полей Уведомления значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

2.7. Все значения стоимостных показателей (за исключением показателя Раздела 1Б в поле 2.11 «Цена (тариф) за единицу измерения без учета НДС и акцизов в рублях или иностранной валюте» указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

2.8. Налогоплательщик — физическое лицо, не являющийся индивидуальным предпринимателем, может не указывать ИНН в представляемом в налоговый орган Уведомлении, с учетом положений главы V настоящего Порядка.

2.9. В нижней части каждой заполняемой страницы формы Уведомления, за исключением страницы 001 титульного листа, в поле «Достоверность и полноту сведений, указанных на настоящей странице, подтверждаю» проставляются подпись налогоплательщика или его представителя и дата подписания.

2.10. Заполнение текстовых полей формы Уведомления осуществляется заглавными печатными буквами. Печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

2.11. В случае отсутствия показателя во всех знакоместах соответствующего поля проставляется прочерк.

Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине поля.

В случае, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации «5024002119» в поле ИНН из двенадцати знакомест показатель заполняется следующим образом: «5024002119 «.

«.

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае, если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, если показатель имеет значение «1234356.234», то он записывается в двух полях по десять знакомест каждое следующим образом: «1234356» в первом поле, знак «.» или «/» между полями и «234 » во втором поле.

» во втором поле.

2.12. При представлении Уведомления, подготовленного с использованием программного обеспечения и распечатанного на принтере, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры знакомест не должны изменяться.

III. Состав Уведомления о контролируемых сделках

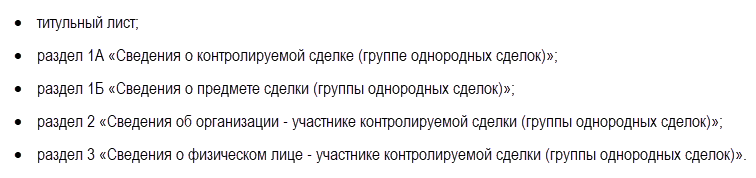

3. Уведомление включает в себя титульный лист, Разделы: 1А «Сведения о контролируемой сделке (группе однородных сделок)», 1Б «Сведения о предмете сделки (группы однородных сделок)», 2 «Сведения об организации — участнике контролируемой сделки (группы однородных сделок)», 3 «Сведения о физическом лице — участнике контролируемой сделки (группы однородных сделок)».

Титульный лист содержит общие сведения о налогоплательщике.

Раздел 2 заполняют налогоплательщики в отношении контролируемых сделок с организациями.

Раздел 3 заполняют налогоплательщики, в отношении контролируемых сделок с физическими лицами, индивидуальными предпринимателями, адвокатами, учредившими адвокатский кабинет, нотариусами и другими лицами, занимающимися в установленном законодательством порядке частной практикой.

IV. Заполнение титульного листа Уведомления

4.1. При заполнении титульного листа налогоплательщиками, являющимся организациями, необходимо указать ИНН, а также КПП, который присвоен налогоплательщику тем налоговым органом, в который представляется Уведомление. ИНН и КПП в отношении реорганизованных организаций указывается с учетом особенностей, предусмотренных пунктом 4.2 настоящего Порядка.

4.2. При представлении в налоговый орган по месту учета организацией- правопреемником Уведомления за последний год деятельности организации и уточненных Уведомлений за реорганизованную организацию (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое) на титульном листе в верхней его части указываются ИНН и КПП организации-правопреемника. В поле «налогоплательщик» указывается наименование реорганизованной организации.

В поле «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших — налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

На титульном листе Уведомления указывается код ОКТМО того муниципального образования, на территории которого находилась реорганизованная организация.

Коды форм реорганизации и код ликвидации приведены в приложении N 1 к настоящему Порядку.

4.3. При заполнении поля показателя «Номер корректировки»:

цифра «0» проставляется в случае представления налогоплательщиком первичного Уведомления за отчетный период;

цифры начиная с «1» проставляются согласно порядковому номеру уточненного Уведомления за соответствующий отчетный период.

4.4. При заполнении поля показателя «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется Уведомление.

4.5. При заполнении поля показателя «Отчетный год» указывается календарный год, за который представлено Уведомление.

4.6. Значения поля показателя «По месту учета (код)» приведены в приложении N 1 к настоящему Порядку.

4.7. Поле показателя «Код по ОКТМО» заполняется согласно кодам территорий муниципальных образований в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (ОКТМО).

При заполнении поля показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода, если код ОКТМО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКТМО «12445698» в поле «Код по ОКТМО» записывается одиннадцатизначное значение «12445698000».

4.8. При заполнении поля «(налогоплательщик)» отражается полное наименование налогоплательщика:

для организации — полное наименование организации, соответствующее наименованию, указанному в ее учредительном документе (при наличии в наименовании латинской транскрипции таковая указывается);

фамилия, имя, отчество (при наличии) налогоплательщика указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность налогоплательщика, построчно. Для иностранных физических лиц при написании фамилии, имени и отчества (при наличии) допускается использование букв латинского алфавита.

4.9. Поле «Форма реорганизации (ликвидация) (код)» заполняется в соответствии с кодами формы реорганизации и ликвидации, приведенными в приложении N 1 к настоящему Порядку, а также с учетом пункта 4.2 настоящего Порядка.

4.10. Поле «ИНН/КПП реорганизованной организации» заполняется с учетом пункта 4.2 настоящего Порядка.

4.11. При заполнении поля «Номер контактного телефона» отражается номер контактного телефона налогоплательщика (представителя налогоплательщика). Номера телефонов указываются без пробелов и прочерков. Для каждой скобки и знака «+» отводится одна ячейка.

4.12. При заполнении поля «Адрес электронной почты» отражается адрес электронной почты налогоплательщика (представителя налогоплательщика).

4.13. При заполнении поля «Данное уведомление составлено на ____ страницах» отражается количество страниц, на которых составлено Уведомление.

4.14. При заполнении поля «с приложением копии документа на ____ листах» полностью отражается количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя налогоплательщика (в случае представления Уведомления представителем налогоплательщика), приложенных к Уведомлению.

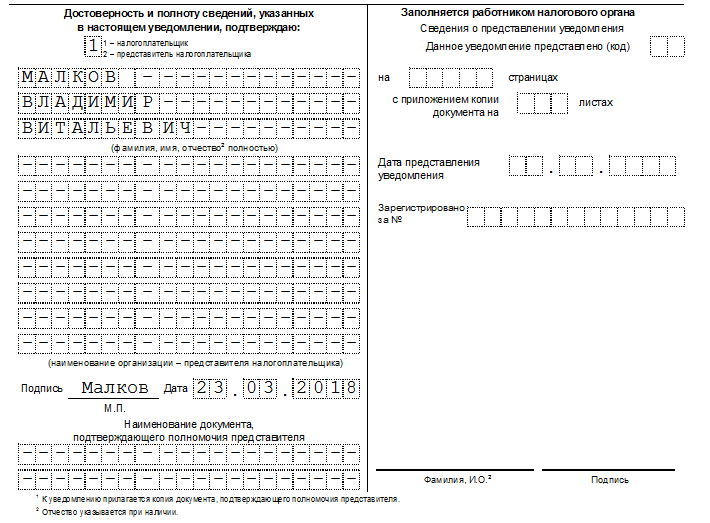

4.15. В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю» указывается:

1) в случае подтверждения достоверности и полноты сведений в Уведомлении налогоплательщиком проставляется «1»; в случае подтверждения достоверности и полноты сведений представителем налогоплательщика проставляется «2»;

2) при представлении Уведомления налогоплательщиком — юридическим лицом в поле «фамилия, имя, отчество полностью» указываются построчно фамилия, имя, отчество (при наличии) руководителя организации полностью. Проставляется личная подпись руководителя организации и дата подписания;

3) при представлении Уведомления налогоплательщиком — физическим лицом, в том числе индивидуальным предпринимателем, адвокатом, учредившим адвокатский кабинет, нотариусом и другими лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой, проставляется личная подпись налогоплательщика и дата подписания;

4) при представлении Уведомления представителем налогоплательщика — физическим лицом в поле «фамилия, имя, отчество полностью» указываются построчно фамилия, имя, отчество (при наличии) представителя налогоплательщика полностью. Проставляется личная подпись представителя налогоплательщика, дата подписания;

5) при представлении Уведомления представителем налогоплательщика — юридическим лицом в поле «фамилия, имя, отчество полностью» указываются построчно полностью фамилия, имя, отчество (при наличии) физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Уведомлении.

В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество полностью» и дата подписания;

6) в поле «Наименование документа, подтверждающего полномочия представителя» указывается вид документа, подтверждающего полномочия представителя налогоплательщика.

4.16. Поле «Заполняется работником налогового органа» содержит сведения о представлении Уведомления (способ представления (указывается код согласно приложению N 1 к настоящему Порядку); количество страниц Уведомления; количество листов подтверждающих документов или их копий, приложенных к Уведомлению; дату представления; номер, под которым зарегистрировано Уведомление; фамилию и инициалы имени и отчества (при наличии) работника налогового органа, принявшего Уведомление; его подпись).

V. Заполнение страницы «Сведения о налогоплательщике — физическом лице» Уведомления

5.1. Страница «Сведения о налогоплательщике — физическом лице» Уведомления заполняется в случае представления Уведомления налогоплательщиком — физическим лицом, не являющимся индивидуальным предпринимателем и не указывающим в представляемом в налоговый орган Уведомлении свой ИНН.

Сведения указываются в соответствии с документом, удостоверяющим личность физического лица:

1) в поле «Дата рождения» — дата рождения (число, месяц, год);

2) в поле «Место рождения» — место рождения физического лица;

3) в поле «Гражданство» — соответствующая цифра:

«1» — гражданин Российской Федерации;

«2» — иностранный гражданин;

«3» — лицо без гражданства.

При наличии у гражданина Российской Федерации гражданства другого государства указывается цифра «1»;

4) в поле «Код страны по классификатору ОКСМ (цифровой)» указывается цифровой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира OK (МК (ИСО 3166) 004-97) 025-2001. При отсутствии у налогоплательщика гражданства указывается цифровой код страны, выдавшей документ, удостоверяющий его личность.

5.2. При заполнении поля 4 «Сведения о документе, удостоверяющем личность» указываются:

в поле 4.1 «Код вида документа» указывается код вида документа, удостоверяющего личность физического лица, согласно приложению N 3 к настоящему Порядку;

в поле 4.2 «Серия и номер» указывается серия и номер документа, удостоверяющего личность физического лица;

в поле 4.3 «Дата выдачи» указывается дата выдачи документа, удостоверяющего личность физического лица;

в поле 4.4 «Кем выдан» указывается наименование органа, выдавшего документ, удостоверяющий личность физического лица.

5.3. В поле «Статус налогоплательщика» при наличии статуса налогового резидента Российской Федерации в соответствующем поле проставляется цифра 1, при отсутствии такого статуса — цифра 2.

5.4. В поле «Адрес места жительства (места пребывания) за пределами Российской Федерации» в отношении иностранных граждан указывается адрес места жительства в стране постоянного проживания, в отношении физических лиц — граждан Российской Федерации и лиц без гражданства, являющихся налоговыми резидентами иностранных государств, указывается адрес места жительства (места пребывания) в государстве их резидентства.

5.5. В поле «Код страны по классификатору ОКСМ (цифровой)» указывается цифровой код страны места жительства (места пребывания) физического лица в соответствии Общероссийским классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001.

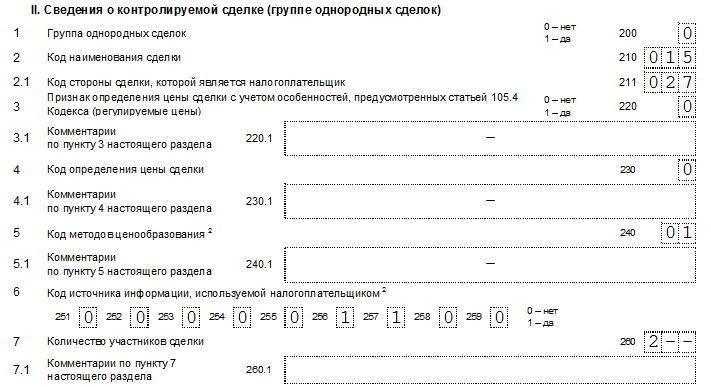

VI. Заполнение Раздела 1А «Сведения о контролируемой сделке (группе однородных сделок)»

6.1. В Разделе 1А указываются сведения по каждой контролируемой сделке (группе однородных сделок). Если Уведомление представляется в отношении нескольких неоднородных сделок, то Раздел 1А заполняется в отношении каждой такой сделки.

В Разделе 1А указываются сведения по контролируемой сделке (группе однородных сделок) в случае, если такая сделка (группа однородных сделок) совершена комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору).

6.2. В поле 1 «Порядковый номер сделки по уведомлению» указывается порядковый номер сделки согласно Уведомлению.

6.3. В поле 2 «Сделка, совершенная от имени комиссионера (агента)» указывается одно из цифровых значений:

«0» указывается в случае, если Раздел 1А заполняется налогоплательщиком в отношении сделки, совершенной непосредственно налогоплательщиком;

«1» указывается в случае, если Раздел 1А заполняется налогоплательщиком в отношении сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору).

6.4. В поле 3.1 «Взаимозависимость» указывается одно из цифровых значений:

«0» указывается, если контролируемая сделка (группа однородных сделок), совершена с участием (при посредничестве) лиц, не являющихся взаимозависимыми для целей раздела V.1 Налогового кодекса Российской Федерации;

«1» указывается, если контролируемая сделка (группа однородных сделок), совершена с участием лиц, признанных взаимозависимыми по одному или нескольким основаниям, изложенным в пункте 2 статьи 105.1 Налогового кодекса Российской Федерации;

«2» указывается, если контролируемая сделка (группа однородных сделок) совершена с участием лиц, самостоятельно признавших себя взаимозависимыми (пункт 6 статьи 105.1 Налогового кодекса Российской Федерации);

«3» указывается, если контролируемая сделка (группа однородных сделок) совершена с участием лиц, признанных взаимозависимыми по решению суда (пункт 7 статьи 105.1 Налогового кодекса Российской Федерации).

В случае, если в Разделе 1А указываются сведения в отношении сделки (группы однородных сделок), совершенной комиссионером (агентом) от своего имени, но поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), взаимозависимость определяется между налогоплательщиком и лицом, с которым комиссионер (агент) совершил сделку от своего имени, но по поручению и за счет налогоплательщика. Поле не обязательно для заполнения.

6.5. В поле 3.2 «Основания отнесения сделки к контролируемой согласно статье 105.14 Кодекса» указывается соответствующая цифра по каждому коду основания отнесения сделки (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)) к контролируемой согласно статье 105.14 Налогового кодекса Российской Федерации в соответствии с приложением N 1 к настоящему Порядку:

6.6. В поле 3.3 «Особенности отнесения сделки к контролируемой, если сделка совершена между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резиденства # всех сторон и выгодоприобретателей по которой является Российская Федерация, в соответствии со статьей 105.14 Кодекса» указывается соответствующая цифра по коду основания отнесения сделки (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)) к контролируемой с учетом особенностей, предусмотренных для сделок, совершенных между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация, согласно статье 105.14 Налогового кодекса Российской Федерации в соответствии с приложением N 1 к настоящему Порядку:

Информация об изменениях:

Пункт 6.7 изменен с 26 ноября 2019 г. — Приказ ФНС России от 26 июля 2019 г. N ММВ-7-13/380@

6.7. Одновременное заполнение цифрой «1» любого из полей с кодами 122 -123 с любым полем с кодами 131-138 Раздела 1А не допускается.

6.8. В поле 4.1 «Группа однородных сделок» проставляется соответствующая цифра, если сведения подготовлены по группе однородных сделок, совершенных налогоплательщиком (в том числе по группе однородных сделок, совершенных комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)):

В случае осуществления нескольких операций при исполнении одного договора в поле 4.1 Раздела 1А проставляется «0».

6.9. В поле 4.2 «Код наименования сделки» указывается соответствующий код наименования сделки в соответствии с приложением N 1 к настоящему Порядку.

В случае, если в Разделе 1А указываются сведения по сделке, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 4.2 указывается код наименования сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

6.10. В поле 4.2.1 «Код стороны сделки, которой является налогоплательщик» указывается соответствующий код стороны сделки, которой является налогоплательщик, в соответствии с приложением N 1 к настоящему Порядку.

В случае, если в Разделе 1А указываются сведения по сделке, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 4.2.1 указывается код стороны сделки, в качестве которой комиссионер (агент) выступает в сделке, совершенной от своего имени, но по поручению и за счет налогоплательщика.

6.11. В поле 4.3 «Признак определения цены сделки с учетом особенностей, предусмотренных статьей 105.4 Кодекса (регулируемые цены)» проставляется соответствующая цифра, если цена сделки (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)), определена с учетом особенностей, предусмотренных статьей 105.4 Налогового кодекса Российской Федерации (регулируемые цены):

6.12. В поле 4.3.1 «Комментарии» отражаются комментарии о номере и дате документа, на основании которого осуществляется регулирование цен в соответствии с законодательством Российской Федерации, актами Правительства Российской Федерации, законодательством субъектов Российской Федерации, муниципальными правовыми актами, нормативными правовыми актами уполномоченных органов, нормативными правовыми актами иностранных государств, а также международными договорами Российской Федерации, в случае заполнения поля 4.3. Поле не обязательно для заполнения.

6.13. В поле 4.4 «Код определения цены сделки» указывается соответствующий код основания признания цены сделки (в том числе сделки, совершенной с участием комиссионера (агента) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)) рыночной в соответствии с пунктами 8 — 11 статьи 105.3 Налогового кодекса Российской Федерации. Поле заполняется в соответствии с кодами, указанными в приложении N 1 к настоящему Порядку. В случае, если цена сделки не признается рыночной для целей налогообложения по основаниям, указанным в пунктах 8-11 статьи 105.3 Налогового кодекса Российской Федерации, в поле 4.4 Раздела 1А проставляется «0».

6.14. В поле 4.4.1 «Комментарии» отражаются следующие комментарии:

номер и дата предписания антимонопольного органа, если в поле 4.4 указан код «1»;

название биржи, на которой была заключена сделка, если в поле 4.4 указан код «2»;

данные о проведенной в соответствии с законодательством Российской Федерации обязательной оценке, если в поле 4.4 указан код «3»;

номер и дата решения о заключении соглашения о ценообразовании для целей налогообложения, если в поле 4.4 указан код «4». Поле не обязательно для заполнения.

6.15. В поле 4.5 «Код методов ценообразования» указывается соответствующий код методов ценообразования, который использовал налогоплательщик, в том числе при осуществлении самостоятельной корректировки, в соответствии с приложением N 1 к настоящему Порядку. Поле не обязательно для заполнения.

6.16. В поле 4.5.1 «Комментарии» отражаются комментарии относительно используемой налогоплательщиком комбинации двух и более методов, предусмотренных пунктом 1 статьи 105.7 Налогового кодекса Российской Федерации, если в поле 4.5 указан код «06». Поле не обязательно для заполнения.

6.17. В поле 4.6 «Код источника информации, используемой налогоплательщиком» указывается соответствующая цифра напротив кода источника информации, используемого налогоплательщиком при сопоставлении условий сделок между взаимозависимыми лицами с условиями сделок между лицами, не являющимися взаимозависимыми, в соответствии с приложением N 1 к настоящему Порядку:

Поле не обязательно для заполнения.

6.18. В поле 4.7 «Количество участников сделки» отражается общее количество участников контролируемой сделки. В случае, если в Разделе 1А указываются сведения по сделке, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), общее количество участников контролируемой сделки отражается без учета такого комиссионера (агента).

6.19. В поле 4.7.1 «Комментарии» отражается комментарий об участниках контролируемой сделки (группы однородных сделок), если налогоплательщик считает необходимым сообщить дополнительные сведения. Поле не обязательно для заполнения.

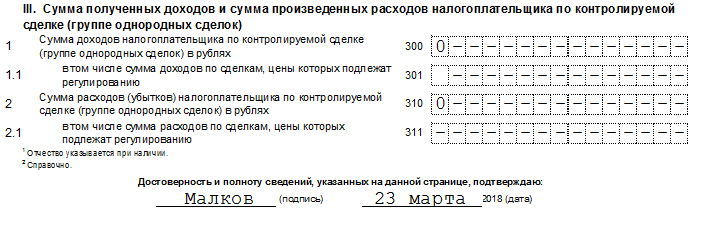

6.20. В поле 5.1 «Сумма доходов налогоплательщика по контролируемой сделке (группе однородных сделок) в рублях» отражается сумма доходов налогоплательщика по контролируемой сделке (группе однородных сделок), определяемых в соответствии с правилами бухгалтерского учета, за календарный год в рублях.

В случае, если в Разделе 1А отражаются сведения по контролируемой сделке (группе однородных сделок), совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 5.1 указывается сумма доходов, поступивших комитенту (принципалу) по указанной контролируемой сделке (группе однородных сделок).

В случае, если в контролируемой сделке налогоплательщик (в том числе по контролируемой сделке, совершенной с участием комиссионера (агента), от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)) приобретает товары (результаты работ, оказанные услуги и иные объекты гражданских прав), в поле 5.1 проставляется «0».

6.21. В поле 5.1.1 «в том числе сумма доходов по сделкам, цены которых подлежат регулированию» отражается сумма доходов по контролируемой сделке, цена которой подлежит регулированию (в том числе по контролируемой сделке, цена которой подлежит регулированию, совершенной с участием комиссионера (агента), от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)), за календарный год в рублях.

6.22. В поле 5.2 «Сумма расходов (убытков) налогоплательщика по контролируемой сделке (группе однородных сделок) в рублях» отражается стоимость товаров (результатов работ, оказанных услуг, иных объектов гражданских прав), приобретаемых налогоплательщиком в контролируемой сделке (группе однородных сделок) за календарный год в рублях.

В случае, если в Разделе 1А указываются сведения по контролируемой сделке (группе однородных сделок), совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 5.2 указывается стоимость товаров (результатов работ, оказанных услуг, иных объектов), поступивших комитенту (принципалу) по указанной контролируемой сделке (группе однородных сделок).

В случае, если в контролируемой сделке налогоплательщик (в том числе в контролируемой сделке, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)), реализует товары (иные объекты гражданских прав), выполняет работы или оказывает услуги), в поле 5.2 проставляется «0».

6.23. В поле 5.2.1 «в том числе сумма расходов по сделкам, цены которых подлежат регулированию» отражается стоимость товаров (результатов работ, оказанных услуг, иных объектов гражданских прав), приобретаемых налогоплательщиком по сделке, цена которой подлежит регулированию (в том числе по сделке, цена которой подлежит регулированию, совершенной с участием комиссионера (агента), от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)) за календарный год в рублях.

VII. Заполнение Раздела 1Б «Сведения о предмете сделки (группы однородных сделок)»

7.1. В Разделе 1Б указываются сведения об обязательствах, являющихся предметом сделки (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)). В Разделе 1Б раскрывается информация об операциях с предметом исполнения сделки (отгрузка товаров, выполнение работ, оказание услуг, совершение операций с иными объектами гражданских прав) при исполнении обязательств, возникших в результате контролируемой сделки (группы однородных сделок), сведения о которой приведены в Разделе 1А. Если сведения в отношении предмета исполнения контролируемой сделки (группы однородных сделок) не представляется возможным заполнить на одной странице, то заполняется необходимое количество страниц.

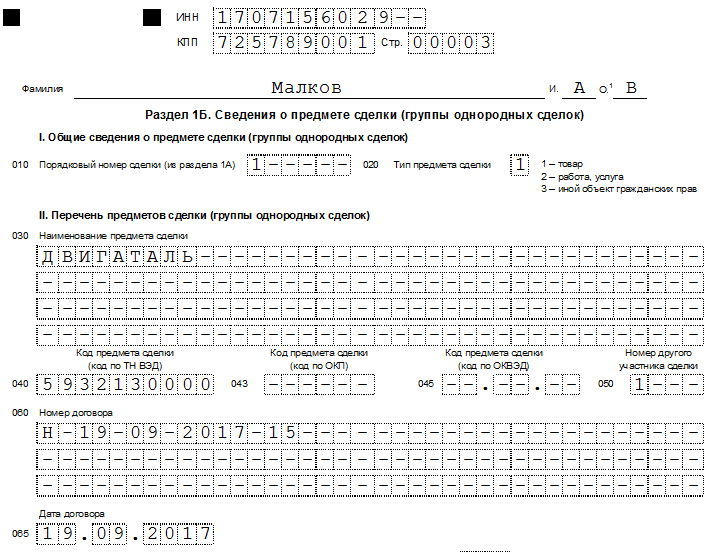

7.2. В поле 1.1 «Порядковый номер сделки (из Раздела 1А)» указывается порядковый номер контролируемой сделки, присвоенный налогоплательщиком. Данный номер должен соответствовать полю 1 «Порядковый номер сделки по уведомлению» Раздела 1А.

7.3. В поле 1.2 «Тип предмета сделки» указывается код типа предмета сделки:

«2» — результаты работ, оказание услуг;

«3» — иной объект гражданских прав.

В поле 1.2 Раздела 1Б указывается код «3», если предметом исполнения сделки является материальное или нематериальное благо, которое не относится к товарам, результатам работ или оказанным услугам в соответствии с Налоговым кодексом Российской Федерации, но относится к объектам гражданских прав на основании статьи 128 Гражданского кодекса Российской Федерации.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом контролируемой сделки, совершенной с участием комиссионера (агента) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 1.2 указывается код типа предмета сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.4. В поле 2.1 «Наименование предмета сделки» отражается наименование предмета исполнения сделки согласно первичным документам (наименование товара, результатов работ, оказанных услуг, иного объекта гражданских прав).

В случае, если предметом исполнения сделки является выполнение комплексных работ (оказание услуг), то есть требующих совершения нескольких операций, каждая из которых в отдельности согласно статье 38 Налогового кодекса Российской Федерации может признаваться работой (услугой), в поле 2.1 указываются результаты работ (оказанные услуги), непосредственно указанные в качестве предмета исполнения сделки.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.1 указывается наименование предмета сделки, совершенной с участием комиссионера (агента) от своего имени, но по поручению и за счет налогоплательщика.

7.5. В поле 2.2.1 «Код предмета сделки (код по ТН ВЭД)» при совершении внешнеторговых сделок указывается код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.2.1 указывается код предмета сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.6. В поле 2.2.2 «Код предмета сделки (код по ОКПД2)» при совершении сделок, не являющихся внешнеторговыми, указывается код вида товара в соответствии # Общероссийским классификатором продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008).

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору) в поле 2.2.2 указывается код предмета сделки (код по ОКПД2), совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.7. В поле 2.2.3 «Код предмета сделки (код по ОКВЭД2)» указывается код вида деятельности по ОКВЭД2, согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2), в соответствии с которым оказываются услуги, выполняются работы или осуществляется иная деятельность, связанная с исполнением обязательств, возникших в результате сделки, если предметом исполнения данных обязательств являются иные объекты гражданских прав.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.2.3 указывается код предмета сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.8. В поле 2.3 «Номер другого участника сделки» указывается порядковый номер контрагента, присвоенный налогоплательщиком, который указан в поле 2 «Порядковый номер участника сделки (из Раздела 1Б)» Раздела 2 (для контрагентов — организаций) или в поле «Порядковый номер участника сделки (из Раздела 1Б)» Раздела 3 (для контрагентов — физических лиц).

7.9. В поле 2.4.1 «Номер договора» указывается номер документа (договора, контракта, соглашения и тому подобного), которым оформлена сделка.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.4.1 указывается номер договора, которым оформлена сделка, совершенная комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.10. В поле 2.4.2 «Дата договора» указывается дата документа (договора, контракта, соглашения и тому подобного), которым оформлена сделка.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.4.2 указывается дата договора, которым оформлена сделка, совершенная комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

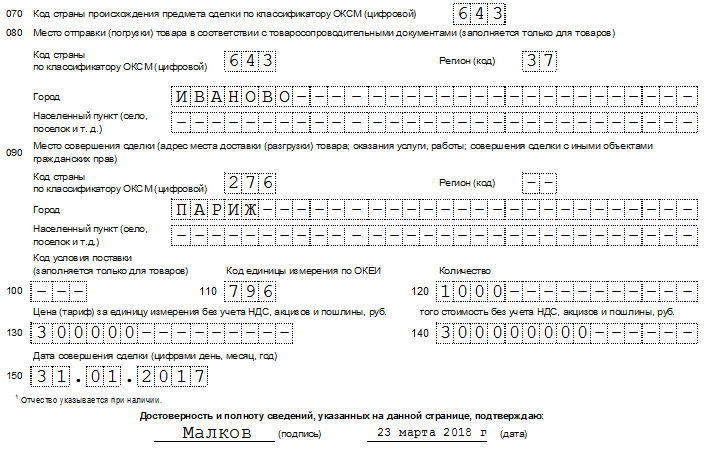

7.11. В поле 2.5 «Код страны происхождения предмета сделки по классификатору ОКСМ (цифровой)» указывается код страны происхождения товара согласно Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001 либо страны происхождения иного объекта гражданских прав, если для данного объекта гражданских прав ее можно определить. В случае, если предметом сделки являются результаты работ или оказание услуг, данное поле не заполняется.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.5 указываются сведения в отношении товара либо иного объекта гражданских прав, являющегося предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.12. При заполнении поля 2.6 «Место отправки (погрузки) товара в соответствии с товаросопроводительными документами (заполняется только для товаров)» указываются следующие сведения:

в поле 2.6.1 «Код страны по классификатору ОКСМ (цифровой)» — код страны по Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001, из которой начинается транспортировка товара для исполнения данной контролируемой сделки;

в поле 2.6.2 «Субъект Российской Федерации (код)» — код субъекта Российской Федерации, согласно кодам субъектов Российской Федерации, указанным в приложении N 2 к Порядку, если в поле 2.6.1 «Код страны по классификатору ОКСМ (цифровой)» указано значение «643»;

в поле 2.6.3 «Населенный пункт» — наименование населенного пункта, из которого начинается транспортировка товара для исполнения данной контролируемой сделки.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом контролируемой сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.6 указываются сведения в отношении места отправки (погрузки) товара, являющегося предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.13. При заполнении поля 2.7 «Место совершения сделки (место доставки (разгрузки) товара; оказания услуги, выполнения работы; совершения сделки с иными объектами гражданских прав)» для товаров указываются следующие сведения:

в поле 2.7.1 «Код страны по классификатору ОКСМ (цифровой)» — код страны по Общероссийскому классификатору стран мира OK (МК (ИСО 3166) 004-97) 025-2001, в которой происходит переход рисков утраты или повреждения товара, а также обязанности нести расходы, связанные с товаром, в терминах Инкотермс, если данные термины применяются участниками сделки. В случае, если участники сделки не применяют термины Инкотермс, указывается код страны по Общероссийскому классификатору стран мира OK (МК (ИСО 3166) 004-97) 025-2001), в которой происходит переход права собственности на товар;

в поле 2.7.2 «Субъект Российской Федерации (код)» — код субъекта Российской Федерации, согласно кодам субъектов Российской Федерации, указанным в приложении N 2 к Порядку, если в поле 2.7.1 «Код страны по классификатору ОКСМ (цифровой)» указано значение «643»;

в поле 2.7.3 «Населенный пункт» — наименование населенного пункта, в котором происходит переход рисков утраты или повреждения товара, а также обязанности нести расходы, связанные с товаром, в терминах Инкотермс, если данные термины применяются участниками сделки. В случае, если участники сделки не применяют термины Инкотермс, указывается наименование населенного пункта, в котором происходит переход права собственности на товар.

Если предметом сделки, совершенной налогоплательщиком (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)), являются результаты работ, то в качестве места совершения сделки указывается местонахождение результатов данных работ, имеющих материальное выражение. Если предметом сделки, совершенной налогоплательщиком (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет данного налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)), является оказание услуг, то в качестве места совершения сделки указывается место потребления данных услуг.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом контролируемой сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.7 указывается населенный пункт или место перехода права собственности на товар по сделке, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.14. В поле 2.8 «Код условия поставки (заполняется только для товаров)» проставляется код в соответствии с приложением N 1 к настоящему Порядку. Указывается код, соответствующий термину Инкотермс, применяемому при совершении сделки, предметом исполнения которой является товар. Если термины Инкотермс не применяются, данное поле не заполняется.

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.8 указывается код условия поставки по сделке, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.15. В поле 2.9 «Код единицы измерения по ОКЕИ» указывается числовой код единицы измерения, соответствующий количественной характеристике предмета исполнения сделки, отраженной в первичных документах при ее совершении, согласно Общероссийскому классификатору единиц измерения ОК 015-94 (ОКЕИ).

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.9 указывается числовой код единицы измерения, соответствующий количественной характеристике предмета исполнения по сделке, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.16. В поле 2.10 «Количество» указывается количественная характеристика предмета исполнения сделки.

При выполнении работ (оказании услуг) в течение более чем одного отчетного периода в случае частичного признания дохода за выполненный в текущем отчетном году объем работ (оказанных услуг) в поле 2.10 указывается процент выполненных в данном отчетном году работ (оказанных услуг). В качестве числового кода единицы измерения в поле 2.9 Раздела 1Б указывается код согласно Общероссийскому классификатору единиц измерения ОК 015-94 (ОКЕИ), соответствующий показателю «процент».

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.10 указывается количественная характеристика предмета исполнения сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

7.17. В поле 2.11 «Цена (тариф) за единицу измерения без учета НДС и акцизов в рублях или иностранной валюте» указывается цена предмета исполнения сделки, указанная в первичных документах, в валюте, в которой выражена цена предмета исполнения сделки в первичных документах, а в случае отсутствия цены в первичном документе — исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета.

При выполнении работ (оказании услуг) в течение более чем одного отчетного периода в случае частичного признания дохода за выполненный в текущем отчетном году объем работ (услуг) в поле 2.11 указывается цена выполненного в данном отчетном году объема работ (оказанных услуг).

В случае, если в Разделе 1Б указывается информация об обязательствах, являющихся предметом сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), в поле 2.11 указывается цена предмета исполнения сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика.

В случае, если предметом сделки, сведения о которой указываются в Разделе 1Б, являются долговые обязательства, предусмотренные пунктом 1 статьи 269 Налогового кодекса Российской Федерации, поле 2.11 не заполняется.

7.18. В поле 2.12 «Код валюты» указывается код валюты, в которой указана цена сделки (валюта, в которой оформлена # долговое обязательство), согласно Общероссийскому классификатору валют (ОК (МК (ИСО 4217) 003-97) 014-2000).

Для сделок, предметом которых являются долговые обязательства, в случае изменения в отчетном периоде валюты, в которой оформлено долговое обязательство, в отношении такой сделки заполняется отдельный Раздел 1Б с указанием кода валюты, в которой оформлено долговое обязательство в результате изменения.

7.19. Поле 2.13 «Процентная ставка» заполняется в процентах годовых, если предметом сделки, сведения о которой указываются в Разделе 1Б, являются долговые обязательства, предусмотренные пунктом 1 статьи 269 Налогового кодекса Российской Федерации.

Для сделок, предметом которых являются долговые обязательства, предусмотренные подпунктом 1 пункта 1.3 статьи 269 Налогового кодекса Российской Федерации, указывается процентная ставка в процентах годовых, действующая на дату привлечения денежных средств или иного имущества в виде долгового обязательства.

Для сделок, предметом которых являются долговые обязательства, предусмотренные подпунктом 2 пункта 1.3 статьи 269 Налогового кодекса Российской Федерации, указывается процентная ставка в процентах годовых, действующая на конец каждого месяца отчетного периода в течение срока действия долгового обязательства.

7.20. В поле 2.14 «Итого стоимость без учета НДС и акцизов в рублях» указывается стоимость предмета исполнения сделки, совершенной налогоплательщиком (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)), указанная в первичных документах, а в случае отсутствия стоимости в первичном документе — исходя из правил формирования доходов, расходов, стоимости активов в целях бухгалтерского учета.

При выполнении работ (оказании услуг) в течение более чем одного отчетного периода в случае частичного признания дохода за выполненный в текущем отчетном году объем работ (услуг) участник сделки, выполняющий работы (оказывающий услуги), в поле 2.14 указывает стоимость выполненного в данном отчетном году объема работ (услуг).

При выполнении работ (оказании услуг) в течение более чем одного отчетного периода в случае частичного признания в качестве актива либо расхода выполненного в текущем отчетном году объема работ (услуг), участник сделки, получающий результаты работы (потребляющий услуги), в поле 2.14 указывает стоимость выполненного в данном отчетном году объема работ (услуг), принятого в качестве актива либо расхода.

В случае, если Раздел 1Б заполняется в отношении сделок, предметом которых являются долговые обязательства, предусмотренные пунктом 1 статьи 269 Налогового кодекса Российской Федерации, поле 2.14 не заполняется.

7.21. В поле 2.15 «Дата совершения сделки» указывается дата признания доходов по сделке в бухгалтерском учете.

Для сделок по приобретению товаров (результатов работ, оказанных услуг, иных объектов гражданских прав) в качестве даты совершения сделки указывается дата признания актива в бухгалтерском учете налогоплательщика. В случае, если стоимость товаров (результатов работ, оказанных услуг, иных объектов гражданских прав) признается налогоплательщиком в качестве расходов при исполнении сделки, в качестве даты совершения сделки указывается дата такого признания.

В случае, если Раздел 1Б заполняется в отношении сделок, совершенных комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору), дата совершения сделки определяется на основании первичных документов, оформленных между комиссионером (принципалом) и другой стороной сделки, с которой комиссионер (агент) от своего имени, но по поручению и за счет налогоплательщика, совершил сделку.

Для сделок, предметом которых являются долговые обязательства, предусмотренные подпунктом 1 пункта 1.3 статьи 269 Налогового кодекса Российской Федерации, в качестве даты сделки указывается дата привлечения денежных средств или иного имущества в виде долгового обязательства.

Для сделок, предметом которых являются долговые обязательства, предусмотренные подпунктом 2 пункта 1.3 статьи 269 Налогового кодекса Российской Федерации, в качестве даты сделки указывается дата признания доходов (расходов) в виде процентов в течение срока действия долгового обязательства.

7.22. Если особенности отдельных видов экономической деятельности предполагают наличие сделок, предусматривающих непрерывные долгосрочные поставки в адрес одного и того же покупателя, то при неизменности условий поставок и иных показателей, отражаемых в полях 2.1 — 2.9 и 2.11 — 2.12 Раздела 1Б, допускается суммирование количества товара в указанных поставках и заполнение одного листа Раздела 1Б. При этом в пункте «Количество» указывается общее количество товара по всем непрерывным долгосрочным поставкам с неизменными условиями поставок. В поле 2.14 «Итого стоимость без учета НДС и акцизов в рублях» Раздела 1Б указывается стоимость товара, поставленного в течение действия условий, отражаемых в полях 2.1 — 2.9 и 2.11 — 2.12 Раздела 1Б.

При изменении хотя бы одного из показателей, отражаемых в полях 2.1 — 2.9 и 2.11 — 2.12 Раздела 1Б, в течение календарного года, за который представлено Уведомление, суммирование прекращается.

В случаях, предусмотренных настоящим пунктом, в поле 2.15 «Дата совершения сделки» Раздела 1Б указывается дата, в которую изменился хотя бы один из показателей, отражаемых в полях 2.1 — 2.9 и 2.11 — 2.12 Раздела 1Б, и суммирование было прекращено, либо, если указанные показатели не изменялись, 31 декабря календарного года, за который представлено Уведомление.

VIII. Заполнение Раздела 2 «Сведения об организации — участнике контролируемой сделки (группы однородных сделок)»

8.1. Раздел 2 заполняется в отношении сведений об организации, являющейся участником контролируемой сделки (группы однородных сделок) (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала)).

8.2. Раздел 2 заполняется также в отношении сведений об организации — комиссионере (агенте), если в поле 2 Раздела 1А, заполненного в отношении соответствующей сделки (группы однородных сделок), указана цифра «1». В этом случае в поле 3 Раздела 2 указывается «1» и поля 4.1 — 4.8 заполняются в отношении комиссионера (агента).

8.3. В поле 1 «Порядковый номер сделки (из Раздела 1А)» указывается порядковый номер контролируемой сделки, присвоенный налогоплательщиком (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала)).

Данный номер должен соответствовать полю 1 «Порядковый номер сделки по уведомлению» Раздела 1А.

8.4. В поле 2 «Порядковый номер участника сделки (из Раздела 1Б)» отражается порядковый номер организации по Уведомлению, указанный в поле 2.3 «Номер другого участника сделки» Раздела 1Б. В случае, если в Разделе 2 указываются сведения в отношении комиссионера (агента) в соответствии с пунктом 8.2 настоящего Порядка, в поле 2 «Порядковый номер участника сделки (из раздела 1Б)» указывается значение «0».

8.5. В поле 4.1 указывается одно из цифровых значений:

«1» указывается, если Раздел 2 заполняется в отношении российской организации,

«2» указывается, если Раздел 2 заполняется в отношении иностранной организации.

8.6. В поле 4.2 «Код страны по классификатору ОКСМ (цифровой)» указывается числовой код страны регистрации (инкорпорации, учреждения) организации согласно Общероссийскому классификатору стран мира OK (МК (ИСО 3166) 004-97) 025-2001.

8.7. В поле 4.3 «Наименование организации» указывается полное наименование организации так, как оно указано в договоре (контракте), соглашении и тому подобном. Для иностранных организаций полное наименование указывается в русской и латинской транскрипции. Наименование в латинской транскрипции указывается при наличии.

8.8. В поле 4.4 «ИНН организации» указывается ИНН организации, если в поле 4.1 указано цифровое значение «1».

8.9. В поле 4.5 «КПП организации» указывается КПП организации, если в поле 4.1 указано цифровое значение «1».

8.10. В поле 4.6 «Регистрационный номер» указывается регистрационный номер, присвоенный иностранной организации в стране регистрации (инкорпорации), в случае, если в поле 4.1 указано цифровое значение «2».

8.11. В поле 4.7 «Код налогоплательщика» указывается код налогоплательщика (если имеется), присвоенный иностранной организации в стране регистрации (инкорпорации), если в поле 4.1 указано цифровое значение «2».

8.12. В поле 4.8 «Адрес (для иностранной организации)» указывается полный адрес иностранной организации в государстве (на территории) регистрации (инкорпорации), если в поле 4.1 указано цифровое значение «2».

IX. Заполнение Раздела 3 «Сведения о физическом лице — участнике контролируемой сделки (группы однородных сделок)»

9.1. Раздел 3 заполняется в отношении сведений о физическом лице — участнике контролируемой сделки (группы однородных сделок) (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)).

9.2. Раздел 3 заполняется также в отношении сведений о физическом лице — комиссионере (агенте) в случае, если в поле 2 Раздела 1А, заполненного в отношении соответствующей сделки (группы однородных сделок), указана цифра «1». В этом случае в поле 3 Раздела 3 указывается «1» и поля 4.1 — 7 заполняются в отношении комиссионера (агента).

9.3. В поле 1 «Порядковый номер сделки (из Раздела 1А)» указывается порядковый номер контролируемой сделки, присвоенный налогоплательщиком (в том числе сделки, совершенной комиссионером (агентом) от своего имени, но по поручению и за счет налогоплательщика, действующего в качестве комитента (принципала) по договору комиссии (агентскому договору)).

Данный номер должен соответствовать номеру, указанному в поле 1 Раздела 1 А.

9.4. В поле 2 «Порядковый номер участника сделки (из Раздела 1Б)» отражается порядковый номер участника контролируемой сделки по Уведомлению, указанный в поле 1 Раздела 1Б. В случае, если в Разделе 3 указываются сведения в отношении комиссионера (агента) в соответствии с пунктом 9.2 настоящего Порядка, в поле 2 «Порядковый номер участника сделки (из Раздела 1Б)» указывается значение «0».

9.5. В поле 4.1 «Код вида деятельности физического лица» указывается код вида деятельности физического лица в соответствии с приложением N 1 к настоящему Порядку.

9.6. В поле 4.2 «ИНН» указывается ИНН физического лица, в том числе индивидуального предпринимателя.

В отсутствие сведений об ИНН физического лица в полях 4.3 — 4.5 указываются имя, фамилия, отчество (при наличии) физического лица — участника контролируемой сделки (группы сделок), как они указаны в договоре (контракте), соглашении и тому подобном, заключенном между российской организацией и физическим лицом.

9.7. В отсутствие сведений об ИНН физического лица указываются следующие сведения в отношении физического лица:

1) в поле 5.1 «Дата рождения» — дата рождения;

2) в поле 5.2 «Место рождения» — место рождения физического лица;

3) в поле 5.3 «Гражданство» — соответствующая цифра:

«1» — гражданин Российской Федерации;

«2» — иностранный гражданин;

«3» — лицо без гражданства.

При наличии у гражданина Российской Федерации двойного (множественного) гражданства указывается цифра «1»;

4) в поле 5.4 «Код страны по классификатору ОКСМ (цифровой)» — цифровой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира ОК (МК (ИСО 3166) 004-97) 025-2001. При отсутствии у налогоплательщика гражданства указывается цифровой код страны, выдавшей документ, удостоверяющий его личность.

9.8. При заполнении поля 6 «Сведения о документе, удостоверяющем личность» указываются:

в поле 6.1 «Код вида документа» — код вида документа, удостоверяющего личность физического лица, согласно приложению N 3 к настоящему Порядку;

в поле 6.2 «Серия и номер» — серия и номер документа, удостоверяющего личность физического лица;

в поле 6.3 «Дата выдачи» — дата выдачи документа, удостоверяющего личность физического лица;

в поле 6.4 «Кем выдан» — наименование органа, выдавшего документ, удостоверяющий личность физического лица.

9.9. В поле 7 «Адрес места жительства (места пребывания) за пределами Российской Федерации» в отношении иностранных граждан указывается адрес места жительства в стране постоянного проживания; в отношении физических лиц — граждан Российской Федерации и лиц без гражданства, являющихся налоговыми резидентами иностранных государств, указывается адрес места жительства (места пребывания) в государстве их резидентства.

9.10. В поле 7.1 «Код страны по классификатору ОКСМ (цифровой)» указывается цифровой код страны места жительства (места пребывания) физического лица в соответствии # Общероссийским классификатором стран мира ОК (МК (ИСО 3166) 004-97) 025-2001.

Уведомление о контролируемых сделках — образец заполнения

Структура данных в уведомлении о контролируемых сделках в форме ФНС и в «1С»

В соответствии с п. 2 ст. 105.16 НК РФ субъекты контролируемых сделок (или приравненных к таковым) должны направлять в ФНС уведомление, отражающее информацию по данным сделкам, до 20 мая года, следующего за отчетным.

В 2023 году 20 мая выпадает на субботу, поэтому крайним сроком подачи уведомления будет 22 мая.

Какова ответственность за несвоевременную подачу уведомления или недостоверные сведения в нем, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Какие сделки признаются контролируемыми, узнайте из публикации.

ВНИМАНИЕ! В 2023 году за 2022-й уведомление подается на бланке в редакции приказа ФНС России от 16.07.2020 № ММВ-7-2/448@.

Скачать актуальный бланк уведомления можно по ссылке ниже:

Утвержденное ФНС уведомление о контролируемых сделках состоит из следующих основных элементов:

- 2 листов, в которых отражаются сведения о налогоплательщике;

- разделов 1А и 1Б, отражающих сведения о контролируемых сделках налогоплательщика;

- разделов 2 и 3, отражающих сведения о контрагентах, с которыми налогоплательщик вступал в правоотношения.

Современные бухгалтерские программы, такие как 1С, позволяют заполнить форму уведомления о контролируемых сделках посредством ввода указанных выше типов данных в специальные формы программного интерфейса. После внесения пользователем всех данных ПО автоматически переносит их в поля, соответствующие разделам 1А, 1Б, 2 и 3 и формирует документ, идентичный разработанной ФНС форме. Его можно распечатать, подписать и отправить в налоговую.

Рассматриваемое уведомление можно представить в ФНС и в электронном виде, но для этого у плательщика должна иметься квалифицированная электронная подпись (или КЭП) а также соответствующее ПО для отправки файла с КЭП через интернет.

Вне зависимости от способа формирования уведомления о контролируемых сделках (прямой ввод данных в форму или через 1С), сложности у налогоплательщиков вызывает заполнение разделов 1А, 1Б, 2 и 3 соответствующего документа. Сложности связаны прежде всего с определением конкретного перечня фактов, отражаемых в уведомлении.

Какие сделки признаются контролируемыми, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение.

Рассмотрим, какие именно сведения должны указываться в документе.

Указываем сведения о контролируемых сделках в разделах 1А и 2Б: нюансы

В разделе 1А указываются сведения по каждой заключенной налогоплательщиком контролируемой сделке в отчетный период (или же совокупности однотипных сделок), а также информация о финансовых условиях соответствующих сделок. Заполнять нужно столько листов раздела 1А, сколько было заключено сделок (или совокупностей однотипных правоотношений).

Для большей части информации применяются элементы кодирования. Коды для заполнения разделов уведомления следует искать в приложении №1 к порядку заполнения уведомления, утв. приказом ФНС от 07.05.2018 № ММВ-7-13/249@.

В разделе 1Б фиксируются сведения о предмете каждой из контролируемых сделок, отраженных в разделе 1А. То есть — информация о тех товарах, услугах или работах, которые были поставлены или получены налогоплательщиком. Здесь указываются, в частности:

- наименования товаров, работ и сервисов;

- даты и номера контрактов на их поставку;

- места подписания договоров (отправки товара);

- количество поставленных товаров, работ и сервисов и их контрактная цена без НДС и иных начислений;

- общая сумма контракта;

- дата исполнения обязательств по сделке (определяемая исходя из принятого в бухучете фирмы механизма признания доходов).

Общее количество заполненных листов раздела 1Б должно быть равным количеству сделок, отраженных в разделе 1А (или групп однотипных сделок).

Когда беспроцентный заем считается контролируемой сделкой, узнайте из статьи.

Заполняем разделы 2 и 3: на что обратить внимание

Если налогоплательщик заключил сделку с контрагентом в статусе юрлица, то для этой сделки он должен заполнить раздел 2 уведомления. Если контракт подписан с контрагентом в статусе физлица, заполняться должен раздел 3 уведомления. Структура разделов 2 и 3 практически идентична.

В поле 2 раздела 2 или 3 должна быть зафиксирована цифра — порядковый номер контрагента. Налогоплательщик определяет его самостоятельно, например, исходя из очередности заключения договоров.

Аналогично в поле 1 раздела 2 или 3 фиксируется цифра, соответствующая порядковому номеру сделки, она также определяется налогоплательщиком самостоятельно.

В общем случае количество листов раздела 2 или 3 соответствует количеству листов разделов 1А и 1Б. На практике количество контролируемых сделок и контрагентов у фирмы может быть очень большим, поэтому указание в документе каждой отдельной сделки может быть процессом исключительно трудоемким.

Но у налогоплательщиков есть возможность отражать в уведомлении однотипные сделки — и это существенное подспорье для них с точки зрения экономии времени. Однако на то, чтобы объединить сделки в одну группу, у фирмы должны быть веские основания.

Изучим основные критерии отнесения сделок, фиксируемых в уведомлении, к однотипным.

Однотипные сделки: каковы их критерии?

В идеале в ФНС требуется предоставлять уведомления о контролируемых сделках, отражающие все хозяйственные операции максимально подробно (письмо ФНС РФ от 30.08.2012 № ОА-4-13/14433). Но на практике данное пожелание налоговиков, очевидно, труднореализуемо: количество уникальных хозяйственных операций, приходящихся на одно юрлицо, особенно если это крупный бизнес, может исчисляться десятками тысяч.

Поэтому фирмам имеет смысл пользоваться возможностью объединять однотипные сделки в группы, исходя из их схожести по типу товаров, а также сопоставимости по финансовым условиям (п. 5 ст. 105.7 НК РФ). Но критерии отнесения сделок к однотипным, приведенные в НК РФ, довольно поверхностны, и их интерпретация в версии налогоплательщика может не совпасть с подходом ФНС (формирующимся на уровне служебных инструкций и понимания сущности сделок конкретным инспектором).

Какие же критерии следует рассматривать как объективные?

Минфин РФ в письме от 16.08.2013 № 03-01-18/33520 рекомендует объединять сделки, если они схожи по показателям рентабельности, определяемым в соответствии с нормами ст. 105.8 НК РФ. К примеру, продажа овощей и фруктов имеет примерно одинаковую рентабельность вне зависимости от конкретной разновидности реализуемой продукции.

Ведомство разрешает не указывать в уведомлении о группе сделок:

- цены за единицу товара или услуги,

- количество поставленных товаров и услуг,

- место заключения сделки или отправки товара.

Но в форме, как отмечает Минфин, должны фиксироваться наименования групп однотипных сделок, величина полученного за счет них дохода, а также метод ценообразования.

Отметим, что структура формы уведомления не позволяет группировать сделки по поставкам однотипных или вовсе одинаковых товаров, закрепленные разными договорами с одним и тем же поставщиком. Дело в том, что в полях 2.4.1 и 2.4.2 раздела 1Б в любом случае указывается дата и номер конкретного договора.

Таким образом, с учетом позиции Минфина однотипные сделки можно группировать, если они:

- отражают поставки товаров с одинаковой рентабельностью;

- поставлены по одному договору.

Где можно скачать образец уведомления о контролируемых сделках

Скачать образец формы уведомления о контролируемых сделках вы можете на нашем портале. В нем отражена специфика отражения данных о субъектах соответствующих правоотношений в статусе юридических лиц. Образец доступен по ссылке ниже:

Итоги

Все фирмы, являющиеся субъектами контролируемых сделок, до 20 мая года, следующего за отчетным, должны направлять в ФНС уведомления о контролируемых сделках. В данном источнике отражаются данные о соответствующих сделках, а также информация о контрагентах участвовавшей в них фирмы.

Уведомление о контролируемых сделках

Законодательство РФ требует от организации и предприятий предоставления отчетности по контролируемым сделкам. Передача необходимых сведений должна производиться в виде специального уведомления.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Что относится к контролируемым сделкам

Перечень контролируемых сделок определяется законом. В частности к ним относятся:

- различные операции с ценными бумагами;

- сделки, совершаемые и связи с исполнением кредитных договоров;

- строительные сделки;

- аренда;

- получение имущества в дар и т.д.

Нужно отметить, что не все получаемые организацией доходы признаются результатом контролируемых сделок и нуждаются в том, чтобы их вносили в документ. Например, не требуют уведомления:

- сделки, касаемые драгоценных металлов, валюты, ценных бумаг;

- дивиденды;

- прибыль от долевого участия и т.д.

Куда передавать уведомление

Заполненный по всем правилам и подписанный должным образом бланк необходимо передавать в территориальное отделение налоговой службы (по месту регистрации фирмы или месту жительства физического лица).

Какие санкции последуют, если не подать уведомление

Уведомление относится к обязательным документам, поэтому если организация или гражданин уклоняются от его подачи, им грозит административное наказание в виде достаточно крупного штрафа.

Сроки подачи уведомления

Период, в который налогоплательщики должны передать уведомление о контролируемых сделках в государственные надзорные органы строго установлен – он продолжается до 20 мая года, следующего за отчетным.

Как передать заполненный бланк

Уведомление можно передать несколькими способами:

- Самый простой и быстрый: лично из рук в руки специалисту местной налоговой службы.

- Отправить через представителя, при условии, что у него имеется актуальная нотариально заверенная доверенность.

- Допустимо переслать уведомление через почту России заказным письмом с уведомлением о вручении.

- Если организация имеет официально зарегистрированную цифровую подпись, она может отправить уведомление через электронные средства связи – такой метод подачи уведомлений в последнее время получает все большее распространение.

Правила заполнения документа

Бланк уведомления имеет строго унифицированную форму, применение которой обязательно. Составляется оно один раз в году, в конце отчетного периода.

При формировании уведомления следует помнить о нескольких простых, но важных правилах:

- данные в него вносить нужно заглавными печатными буквами, слева, направо;

- в пустые ячейки ставятся прочерки;

- если вносятся единицы измерения, то их данные должны соответствовать официальным кодам.

Заполнять бланк можно как от руки (с использованием ручек любого темного цвета), так и на компьютере.

Ошибки, помарки и исправления в бланке недопустимы.

Поэтому все вносимые в уведомление данные должны быть актуальными и проверенными, если же так случилось, что неточность вскрылась уже после отправления уведомления в налоговую службу, следует сформировать и переслать туда уточненный отчет.

В тех строках, где речь идет о суммах, значения нужно указывать в рублях (цифры до 50 копеек не учитываются, после 50 — округляются до рубля).

Вносить информацию в рублях нужно даже о тех сделках, которые проводились с использованием иностранной валюты.

Каждую страницу документа надо пронумеровывать и подписывать (причем подпись должна быть только «живой»).

Проштамповывать бланк следует только в том случае, если применение печатей или штампов прописано во внутренних нормативно-правовых бумагах фирмы. Листы уведомления скреплять между собой не нужно.

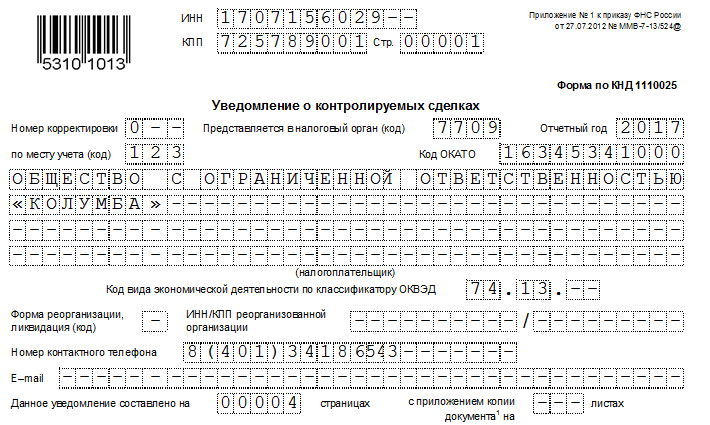

Титульный лист

Вначале документа находится титульный лист. Сюда вносятся сведения о налогоплательщике:

- его реквизиты (ИНН, КПП, ОКАТО);

- номер отделения территориальной налоговой инспекции;

- фамилия-имя-отчество представителя компании, подающего документ;

- контактная информация;

- год, за который формируется отчетность.

Если уведомление пишется от имени физического лица, не зарегистрированного как ИП, то ИНН ставить не надо, достаточно внести на титульный лист персональные данные, в том числе сведения из паспорта или иного документа, удостоверяющего личность.

Раздел 1А

Этот раздел уведомления нужно заполнять, предварительно, при необходимости, разделив сделки на группы по признакам однородности и идентичности. При этом, разделяя сделки не нужно полагаться на интуицию, следует руководствоваться конкретными нормами НК РФ (п. 5 ст. 105.7, 105.5).

По каждой группе сделок прописываются совокупные сведения о них, а также о размерах доходов, полученных в результате их реализации (берутся из бухгалтерской отчетности). Если разделения на группы нет, то число заполненных блоков в этом разделе должно быть равным числу исполненных контролируемых сделок.

Раздел 1Б

Тут число заполняемых блоков находится в прямой зависимости от предыдущего раздела. Связано это с тем, что он является дополнительным, и сюда вносится информация о выполненных работах или оказанных услугах, поставках товарно-материальных ценностей, отгрузках-погрузках и т.п.

В этой части документа прописывается:

- ссылка на договор, в ходе исполнения которого совершилась та или иная сделка (номер и дата заключения);

- место сделки;

- количество товаров;

- цена за одну единицу;

- полная стоимость контролируемой сделки.

При этом приплюсовывать проходящие по одной контролируемой сделке товары друг к другу нельзя, они должны быть указаны отдельно.

Разделы 2, 3

Эта часть уведомления дает представление о сделках в отношении предприятия (при этом информация раздела 1Б не принимается во внимание). В случаях если у налогоплательщика отсутствовали сделки с контрагентами, подлежащие учету, эти листы можно оставить пустыми.

Контролируемые сделки в 1С 8.3 Бухгалтерия 3.0

В этой статье мы расскажем, что такое контролируемые сделки и как они отражаются в 1С 8.3 Бухгалтерия 3.0. А еще вы узнаете, как создать и заполнить отчет о контролируемых сделках в 1С 8.3 Бухгалтерия.

Что такое контролируемые сделки

Основания для признания сделки контролируемой перечислены в ст. 105.14 НК РФ. Вот основные из них (лимиты действуют с 2022 года):

- сделки со взаимозависимыми лицами-резидентами РФ, если сумма доходов по ним за год больше 1 млрд руб. и выполняется хотя бы одно из условий, в частности:

- стороны сделки применяют разные ставки (или освобождение) по налогу на прибыль;

- хотя бы одна из сторон сделки применяет ЕСХН;

- хотя бы одна из сторон применяет инвестиционный налоговый вычет;

По всем контролируемым сделкам за год налогоплательщик обязан подать Уведомление о контролируемых сделках, чтобы налоговые органы могли проконтролировать цены по ним и полноту уплаты налогов.

Порядок предоставления Уведомления о контролируемых сделках

Срок представления:

- не позднее 20 мая следующего года. Например, за 2022 год надо подать уведомление не позднее 22.05.2023 (перенос с 20).

Кто обязан представлять: все налогоплательщики, совершившие контролируемые сделки в прошлом году, и посредники, совершившие такие сделки от своего имени (п. 1 ст. 105.16 НК РФ).

Куда: в ИФНС.

Вид: электронный или на бумажном носителе.

Состав:

Разделы 2 и 3 включаются в состав уведомления только при наличии в них информации.

Последовательность заполнения: Раздел 1Б, Раздел 1А, Раздел 2, 3, Титульный лист.

Уведомление о контролируемых сделках в 1С 8.3

Настройка программы

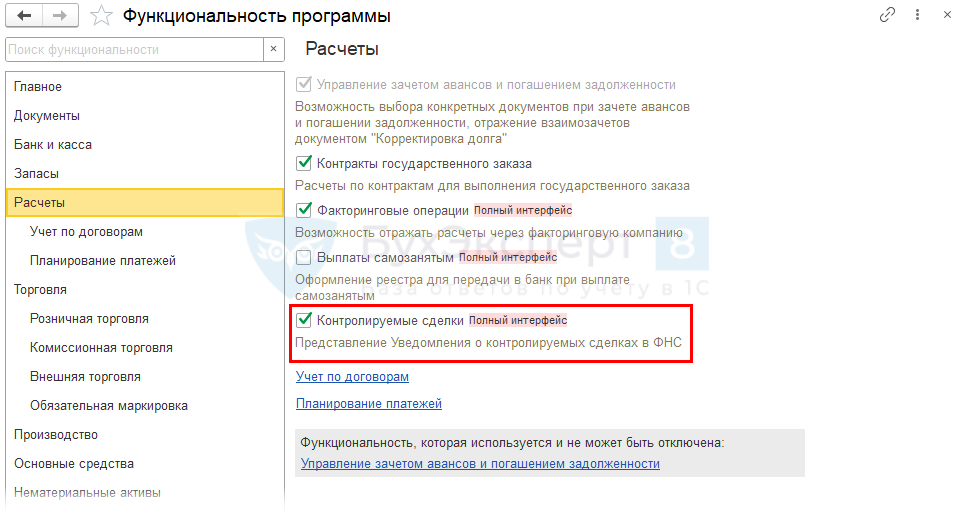

Шаг 1. Возможность заполнения Уведомления о контролируемых сделках есть только в версии КОРП.

Для этого установите соответствующий флажок в разделе Функциональность — Расчеты .

Шаг 2. В справочниках по номенклатуре, ОС, НМА, которые являются предметом контролируемых сделок, укажите коды ОКВЭД, ОКПД2, ТНВЭД для автоматического заполнения уведомления.

Шаг 3. В карточках контрагентов укажите регистрационные данные, а также головного контрагента, если это представительство иностранной компании.

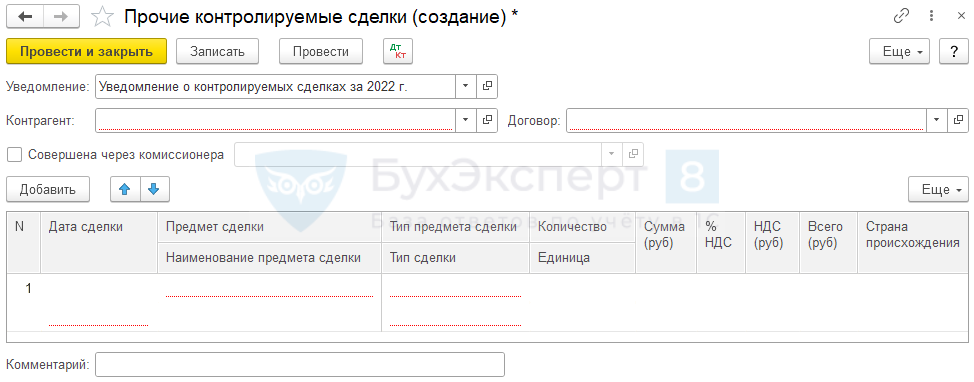

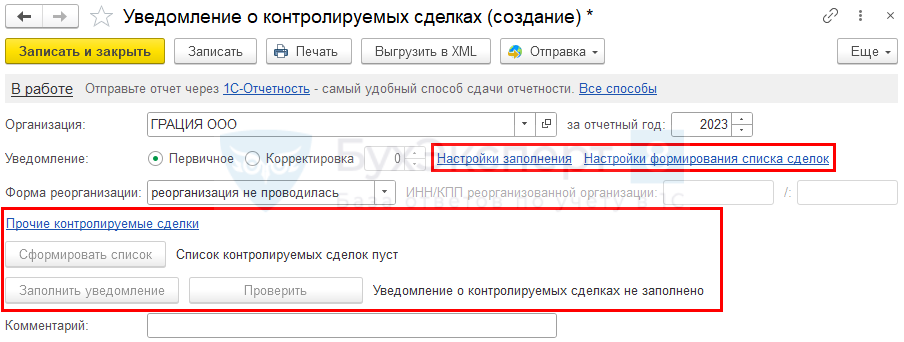

Формирование уведомления

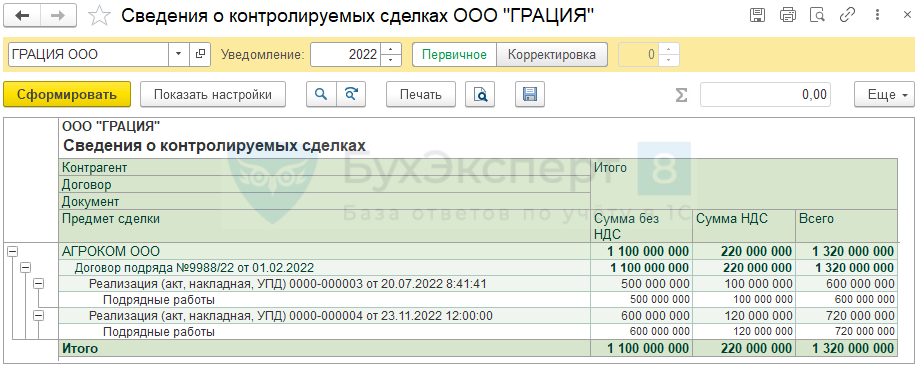

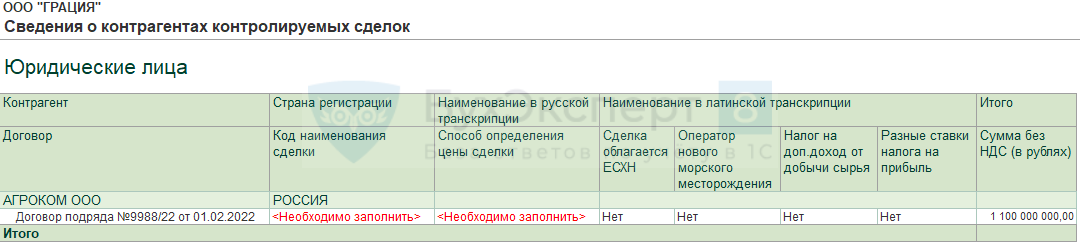

ООО «ГРАЦИЯ» (плательщик налога на прибыль) в 2022 году совершило сделки с ООО «АГРОКОМ» (применяет ЕСХН) на сумму 1,1 млрд руб. У ООО «ГРАЦИЯ» и ООО «АГРОКОМ» общий учредитель.

Сделки являются контролируемыми на основании пп. 3 п. 2 ст. 105.14 НК РФ — применение одной из сторон ЕСХН.

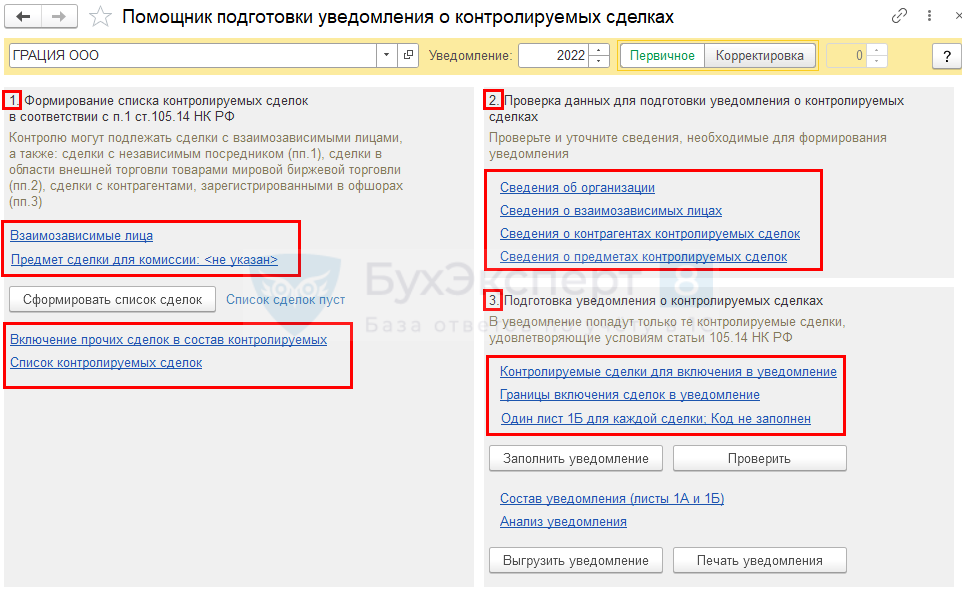

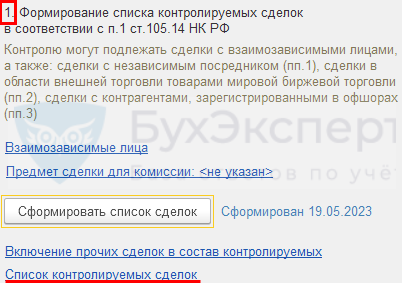

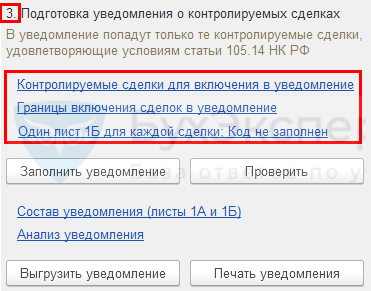

Отчет о контролируемых сделках в 1С 8.3 сформируйте через раздел Отчеты — Помощник подготовки уведомления .

Последовательно переходите по ссылкам и заполняйте необходимую информацию.

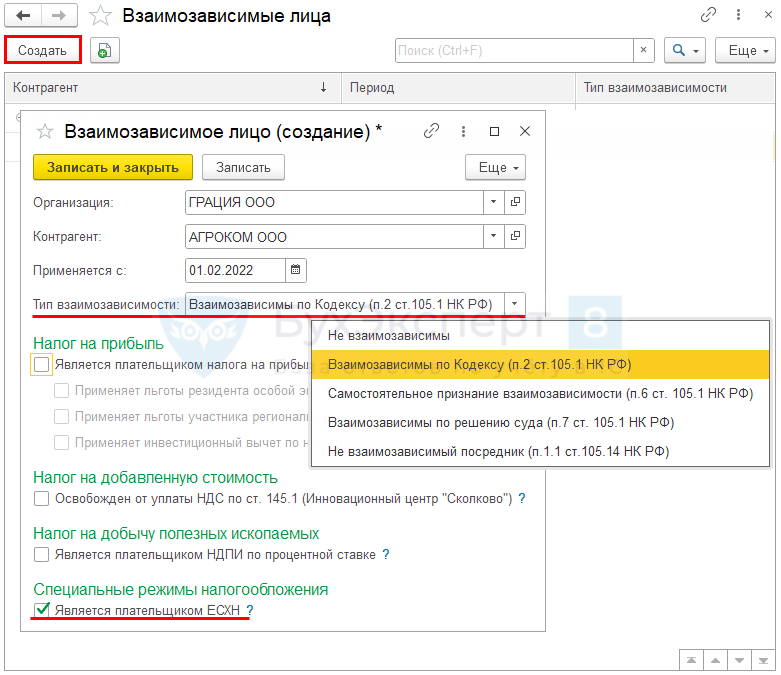

Шаг 1. По ссылке Взаимозависимые лица создайте перечень таких лиц и укажите их данные.

По нашему примеру:

- Тип взаимозависимости — Взаимозависимы по Кодексу (п.2 ст.105.1 НК РФ);

- Является плательщиком ЕСХН — флажок установлен.

Предмет сделки для комиссии — заполняют комитенты.

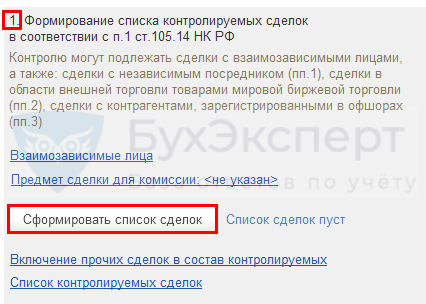

По кнопке Сформировать список сделок будут отобраны сделки:

- с контрагентами, указанными в списке Взаимозависимые лица ;

- с контрагентами из списка офшоров (определяются по стране регистрации);

- с товаром из перечня Минпромторга (определяются по кодам в карточках).

За 2022 год (с релиза 3.0.116) контролируемые сделки отбираются в соответствии с Перечнем Минпромторга (Приказ от 03.02.2022 N 267, Письмо ФНС от 25.05.2022 N ШЮ-4-13/6384@).

Статус списка изменится. Сделки, не отобранные автоматически, добавьте в список вручную.

Здесь все данные заполните вручную.

Затем список всех сделок можно просмотреть по соответствующей ссылке.

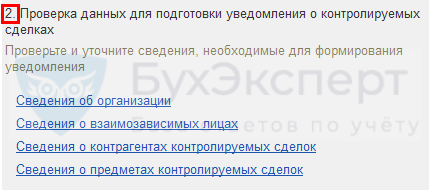

Шаг 2. Пройдитесь по всем ссылкам из шага 2.

Проверьте указанные данные и при необходимости дозаполните нужную информацию — помощник покажет красным шрифтом, какую именно.

Не все данные обязательны к заполнению, руководствуйтесь Порядком заполнения.

По нашему примеру:

- Код наименования сделки — следует указать 021 (Подряд);

- Способ определения цены сделки — заполните, только если цена сделки определена с учетом п. 8-11 ст. 105.4 НК РФ.

Шаг 3.

По ссылкам проверьте еще раз данные для формирования уведомления, укажите вручную код представления и настройки для Раздела 1Б (в нашем примере — 214 — по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком).

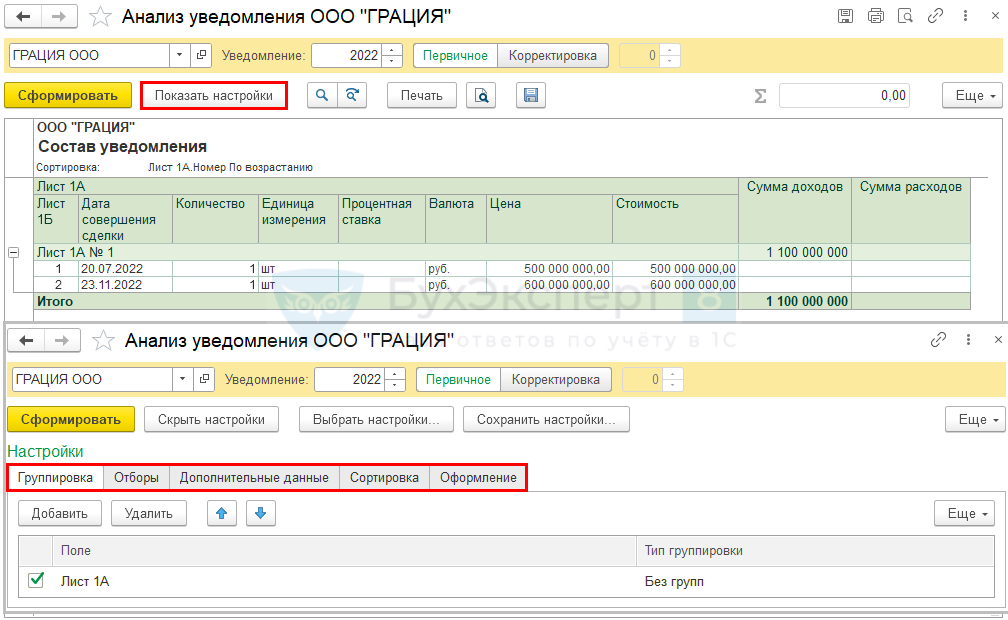

Заполните и проверьте Уведомление.

Если выявлены ошибки, проверка укажет на них.

Перейдите по ссылкам из списка ошибок и исправьте их, выполните повторную проверку.

- Состав уведомления — проверьте сформированные листы и при необходимости отредактируйте данные о доходах и расходах по сделке. Одинаковые по цене сделки автоматически объединяются в один лист Б.