НДС в строительстве

Правовые и экономические основы инвестиционной деятельности, капитальных вложений, определяются в соответствии с федеральным законом от 25 февраля 1999 года № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» и ГК РФ:

- Отношения между субъектами инвестиционной деятельности осуществляются на основе договора и (или) государственного контракта, заключаемых между ними в соответствии с Гражданским кодексом Российской Федерации.

- Условия договоров и (или) государственных контрактов, заключенных между субъектами инвестиционной деятельности, сохраняют свою силу на весь срок их действия, за исключением случаев, предусмотренных настоящим Федеральным законом и другими федеральными законами.

В соответствии со статьей 2 Закона субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений, являются инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений.

Инвесторы осуществляют капитальные вложения на территории Российской Федерации с использованием собственных и (или) привлеченных средств в соответствии с законодательством Российской Федерации. Инвесторами могут быть физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, государственные органы, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Заказчики — уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. При этом они не вмешиваются в предпринимательскую и (или) иную деятельность других субъектов инвестиционной деятельности, если иное не предусмотрено договором между ними. Инвесторы могут осуществлять свою деятельность не нанимая Заказчиков..

Заказчик, не являющийся инвестором, наделяется правами владения, пользования и распоряжения капитальными вложениями на период и в пределах полномочий, которые установлены договором и (или) государственным контрактом в соответствии с законодательством Российской Федерации.

Подрядчики — физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с Гражданским кодексом Российской Федерации. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с федеральным законом.

Пользователи объектов капитальных вложений — физические и юридические лица, в том числе иностранные, а также государственные органы, органы местного самоуправления, иностранные государства, международные объединения и организации, для которых создаются указанные объекты. Пользователями объектов капитальных вложений могут быть инвесторы.

Законодательство допускает совмещение функций двух и более субъектов, если иное не установлено договором и (или) государственным контрактом, заключаемыми между ними.

Застройщик — инвестор, а также иные юридические и физические лица, уполномоченные инвестором осуществлять реализацию инвестиционных проектов по капитальному строительству (пункт 2 Положения по бухгалтерскому учету договоров (контрактов) на капитальное строительство (ПБУ 2/94) утвержденного Приказом Минфина РФ от 20.12.1994 №167)

Обращаем Ваше внимание, что инвестиции могут выступать в виде — денежных средств, ценных бумаг и иного имущества, в том числе имущественных прав, но не в виде работ, услуг.

Стоимость строительства определяется инвестиционным проектом. Заказчик (застройщик) учитывает или не учитывает на балансе собранные инвестиционные средства, в соответствии с условиями заключенного договора. Заказчик направляет данные средства на финансирование строительных объектов, осуществляет контроль над ходом строительства объектов.

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика.

Средства на выполнение функции заказчика устанавливаются в договоре с инвестором и определяются в смете на проведение строительных работ и являются вознаграждением Заказчика.

При отражении в бухгалтерском учете хозяйственных операций, связанных с выполнением договоров на капитальное строительство используется Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное письмом Минфина РФ от 31 декабря 1993 года № 160, положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное приказом Минфина РФ от 20 декабря 1994 года № 167.

В соответствии с Федеральным законом от 8 августа 2001года № 128-ФЗ «О лицензировании отдельных видов деятельности» подлежат лицензированию проектирование зданий и сооружений I и II уровней ответственности, строительство зданий и сооружений I и II уровней ответственности и инженерные изыскания для строительства зданий и сооружений I и II уровней ответственности.

Деятельность по проектированию зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом включает в себя разработку проектной документации на строительство, расширение, реконструкцию, капитальный ремонт и техническое перевооружение зданий и сооружений жилого, производственного, социального, культурно — бытового, специального и иного назначения и их комплексов, инженерной и транспортной инфраструктур.

Деятельность по строительству зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом включает выполнение строительно-монтажных работ, в том числе общестроительных, отделочных, санитарно — технических, специальных и монтажных работ, а также выполнение работ по ремонту зданий и сооружений, пусконаладочных работ и функций заказчика — застройщика.

Деятельность по инженерным изысканиям для строительства зданий и сооружений I и II уровней ответственности в соответствии с государственным стандартом включает в себя инженерно — геодезические, инженерно — геологические, инженерно — гидрометеорологические и инженерно — экологические изыскания, исследование грунтов оснований фундаментов зданий и сооружений, изыскания грунтовых строительных материалов, изыскания источников водоснабжения на базе подземных вод, геодезические, геологические, гидрогеологические, геофизические, гидрологические и кадастровые работы, выполняемые в процессе строительства, эксплуатации, ликвидации зданий и сооружений.

При этом необходимо иметь в виду, что лицензия выдается лицензирующим органом юридическому лицу на право ведения конкретного вида деятельности.

Если строительные работ осуществляются по договору о совместной деятельности, то каждый участник может осуществлять работы только в пределах прав предоставленных лицензией.

- функции инвестора, заказчика и подрядчика выполняются независимыми между собой хозяйствующими субъектами;

- функции инвестора и заказчика выполняет одна организация. При этом финансирование строительства может осуществляться на условиях долевого участия, с привлечением других инвесторов, и по отношению к ним данная организация является Заказчиком, и оказывает лицензируемые услуги строительного заказа;

- инвестор является отдельным хозяйствующим субъектом, а функции заказчика и подрядчика одновременно выполняет другой хозяйствующий субъект;

- функции инвестора, заказчика и подрядчика выполняет один хозяйствующий субъект (так называемое строительство хозяйственным способом);

Финансовый и налоговый учет финансирования капитального строительства необходимо организовать исходя из гражданско-правовой квалификации сделки, которая имеет место в конкретном случае и зафиксирована в договоре.

Рассмотрим схемы движения денежных средств с точки зрения возникновения объекта налогообложения и применения вычетов по налогу на добавленную стоимость.

Функции инвестора, заказчика и подрядчика выполняются независимыми между собой хозяйствующими субъектами.

При осуществлении строительства объектов денежные средства инвесторов, поступающие на расчетный счет предприятия, выполняющего функции заказчика-застройщика, осуществляющего работы по реализации инвестиционного проекта с привлечением подрядных организаций, являются источником целевого финансирования и не рассматриваются как средства, связанные с реализацией товаров (работ, услуг), и следовательно, в части подлежащей передаче подрядчику и на иные цели установленные договором, не являются объектом налогообложения по налогу на добавленную стоимость. Оплата выполненных подрядными организациями работ за счет этих источников производится заказчиком-застройщиком с налогом на добавленную стоимость, возможности применения вычета Инвестором. В части вознаграждения Заказчика и связанных с ним сумм, например экономии, объект налогообложения налогом на добавленную стоимость возникает у Заказчика в обязательном порядке, как в момент реализации услуг, так и в момент получения аванса. Обращаем Ваше внимание на то, что объект налогообложения возникнет и при безвозмездном оказании услуг строительного Заказа.

Передача объекта от заказчика-застройщика инвестору осуществляется по фактической стоимости с учетом налога на добавленную стоимость.

Для того чтобы инвестор имел право на налоговый вычет, необходимо наличие счетов – фактур и документального подтверждения фактической уплаты налога.

Поэтому при передаче объекта инвестору заказчик-застройщик от своего имени и на основании счетов – фактур подрядных организаций в пятидневный срок (со дня оформления документов на передачу законченного строительством объекта) направляет инвестору сводный счет – фактуру. Счет-фактура оформляется в двух экземплярах с указанием фактической стоимости передаваемого объекта и отражением суммы налога на добавленную стоимость, входящей в его стоимость.

Ведение Заказчиком журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость регламентируется нижеприведенными пунктами постановления Правительства Российской Федерации №914 от 2 декабря 2000 года:

*3. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам комиссии либо агентским договорам, при реализации товаров от своего имени хранят счета-фактуры по товарам, полученным от комитента либо принципала, в журнале учета полученных счетов-фактур.

Комиссионеры либо агенты, совершающие действия от своего имени, хранят счета-фактуры, полученные от продавцов по приобретенным для комитента либо принципала товарам, в журнале учета полученных счетов-фактур.

7. Покупатели ведут книгу покупок, предназначенную для регистрации счетов-фактур, выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

Счета-фактуры, выставленные доверителю, комитенту или принципалу организациями и индивидуальными предпринимателями, осуществляющими предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, на сумму своего вознаграждения, регистрируются в книге покупок доверителя, комитента или принципала.

11. В книге покупок не регистрируются счета-фактуры, полученные:

при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы;

участником биржи (брокером) при осуществлении операций купли-продажи иностранной валюты, ценных бумаг;

комиссионером (агентом) от комитента (принципала) по переданным для реализации товарам либо от продавца товаров, выписанные на имя комиссионера (агента).

24. Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в интересах другого лица по договорам поручения, комиссии либо агентским договорам, регистрируют в книге продаж счета-фактуры, выставленные доверителю, комитенту или принципалу на сумму своего вознаграждения.

Комитенты (принципалы), реализующие товары по договору комиссии (агентскому договору), предусматривающему продажу товаров от имени комиссионера (агента), регистрируют в книге продаж выданные комиссионеру (агенту) счета-фактуры, в которых отражены показатели счетов-фактур, выставленных комиссионером (агентом) покупателю.

Доверители (принципалы), реализующие товары по договору поручения (агентскому договору), предусматривающему продажу товаров от имени доверителя (принципала), регистрируют в книге продаж счета-фактуры, выставленные покупателю.*

Основанием для оформления заказчиком-застройщиком счетов-фактур является сводная ведомость затрат на строительство объекта инвестирования.

Так как счета фактуры подрядчиком выписывается только с указанием заказчика, как плательщика, то полученные счета – фактуры в книге покупок заказчик не регистрирует, но хранит в журнале учета полученных счетов — фактур.

Для подтверждения инвестором фактической уплаты налога можно предоставить копии платежных документов, подтверждающих сам факт списания денежных средств с расчетного счета заказчика и копии счетов – фактур подрядных строительных организаций.

Если финансирование строительства осуществляется за счет счет средств физического лица, то счет — фактура не нужна, в соответствии с нижеприведенным пунктом Постановления №914:

16. Продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров (выполнении работ, оказании услуг) населению), составляемых продавцом при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные продавцами при реализации товаров (выполнении работ, оказании услуг) организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

Если инвесторами при строительстве жилого дома выступают риэлтеры, то счет фактура им необходима, так как квартиры для них могут быть товаром и при их реализации (с НДС) они смогут принять к вычету налог, отраженный в счете – фактуре, если вначале происходит государственная регистрация права собственности вначале на риэлтерскую организацию и, затем, перерегистрация на физическое лицо.

Услуги заказчика обычно включаются в инвентарную стоимость строительства. Стоимость услуг заказчика в смете может определяться фиксированная сумма или как доля (процент) от инвестиционных средств.

В таком случае часть денежных средств, поступивших от инвесторов, будут средствами, которые являются оплатой услуг заказчика. По мнению налоговых органов, необходимо из поступивших от инвестора средств выделить оплату услуг заказчика в соответствии со сметой. Эти средства, как авансы полученные следует включить в налогооблагаемую базу в соответствии с подпунктом 1 пункта 1 статьи 162 НК РФ. А если в договоре предусмотрено, что оплатой услуг заказчику будет экономия средств по смете, то налоговая база будет определяться только по окончании строительства и в момент получения авансовых платежей, в связи с невозможностью ведения раздельного учета объекта налогообложения, налогом на добавленную стоимость будет облагаться вся сумма, полученная на счет или в кассу Заказчика. При отсутствии экономии объектом налогообложения у Заказчика будет рыночная стоимость безвозмездно оказанной услуги строительного заказа.

По нашему мнению, выделение расчетным путем налоговой базы до окончания строительства Налоговым кодексом не предусмотрено. И в соответствии с подпунктом 1 пункта 2 статьи 146 Налогового кодекса суммы целевого финансирования обложению НДС не подлежит.

Заказчику необходимо вести раздельный учет доходов и расходов средств полученных и направленных на финансирование строительства и на оплату собственных услуг.

Заказчик, в рамках осуществления бухгалтерского учета строительства, ведет учет по приобретаемым материалам, работам, услугам и не отражает приобретение в книге покупок, в соответствии с правилами, установленным Постановлением Правительства Российской Федерации от 2 декабря 2000 года N 914, в редакции от 16 февраля 2004 года.

Право на налоговые вычеты по суммам оплаченного НДС заказчик не имеет. Так как оплата производилась за счет средств инвестора.

По окончанию строительства может возникнуть экономия средств инвесторов. Согласно пп.2 п.1 ст.162 гл.21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации в налоговую базу по налогу на добавленную стоимость включаются суммы, полученные в счет увеличения доходов либо иначе связанные с оплатой реализованных товаров (работ, услуг). В связи с этим суммы превышения денежных средств, полученных от инвесторов над фактическими затратами по его строительству, оставшиеся в распоряжении застройщика, облагаются налогом на добавленную стоимость в общеустановленном порядке.

В договоре между инвестором и заказчиком необходимо предусмотреть распределение суммы экономии. Если договором предусмотрен возврат суммы экономии, то она не будет облагаться НДС у Заказчика.

Функции инвестора и заказчика выполняет одна организация

Законченный строительством объект основных средств не передается другой организации, а принимается к учету и вводится в эксплуатацию непосредственно данной организацией.

При применении вычетов по НДС следует иметь ввиду, что пунктом 5 статьи 172 НК РФ предусмотрено, что налоговые вычеты производятся по мере постановки на учет соответствующих объектов завершенного капитального строительства (основных средств) с момента, указанного в абзацем 2 пункта 2 статьи 259 Кодекса, или при реализации объекта незавершенного капитального строительства.

При этом абзацем 2 пункта 2 статьи 259 Кодекса установлено, что начисление амортизации по объекту амортизируемого имущества начинается с первого числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию.

Таким образом, объект рассматривается как основное средство только после начала его фактического использования для ведения деятельности, направленной на получение дохода. При этом началом фактического использования объекта является ввод объекта в эксплуатацию.

Таким образом, моментом принятия к вычету сумм налога на добавленную стоимость, уплаченного налогоплательщиком подрядным организациям при проведении ими капитального строительства, а также по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ, является месяц, следующий за месяцем, в котором оформлен акт приемки — передачи объекта в эксплуатацию по установленным формам, но не ранее передачи документов на государственную регистрацию.

Нередко инвестиции осуществляют одновременно тысячи юридических или физических лиц. Кроме того, сам заказчик может выступать в роли инвестора. В таких случаях между участниками инвестиционного процесса заключается договор долевого участия. Каждый из участников данного договора является стороной в отношении с подрядчиком, заказчиком и должен самостоятельно подписывать договор, либо передать свои права посреднику.

По завершении строительства на 01 счет заказчика списывается только та часть инвентарной стоимости объекта, которая остается в распоряжении организации, являющейся заказчиком.

Заказчику необходимо оформить счета — фактуры, в которых отдельной строкой выделен НДС, каждому инвестору пропорционально их доле участия. К налоговому вычету у инвестора предъявляется не вся сумма, а только та ее часть, которая соответствует использованным средствам.

Предоставление счета – фактуры и метод разделения налога на добавленную стоимость лучше отразить в договоре, так как методика не предусмотрена ни Гражданским, ни Налоговым кодексом.

Инвестор является отдельным хозяйствующим субъектом, а функции заказчика и подрядчика одновременно выполняет другой хозяйствующий субъект

В данной ситуации организация участвует в расчетах не только как заказчик, но и как подрядчик. Полученные от инвестора суммы являются авансами и со всей суммы необходимо начислить и уплатить НДС.

Вычету подлежат суммы НДС, уплаченные субподрядчикам и поставщикам. В данном случае инвестор не перечисляет суммы целевого финансирования, а рассчитывается с организацией, выполняющей функцию заказчика и подрядчика, как с другим поставщиком работ и услуг.

Заказчик — подрядчик производит налоговый вычет по мере соблюдения необходимых условий (наличие счета – фактуры, оплата, принятие к учету МПЗ), а инвестор, только после ввода в эксплуатацию законченного строительством объекта.

В соответствии со статьей 162 НК РФ все денежные средства, полученные подрядчиком от дольщика, для целей обложения НДС рассматриваются как аванс и должны включаться в налогооблагаемую базу в момент поступления денежных средств.

Функции инвестора, заказчика и подрядчика выполняет один хозяйствующий субъект

Объединение в одном лице функции инвестора, заказчика и подрядчика означает, что строительство ведется хозяйственным способом.

В соответствии с пунктом 2 статьи 159 НК РФ при выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

Особенности применения вычетов при выполнении СМР для собственного потребления (без последующей продажи) установлены в абзаце 2 пункта 6 статьи 171 НК РФ и абзацем 2 пункта 5 статьи 172 НК РФ. Вычетам подлежат суммы налога, при выполнении строительно-монтажных работ для собственного потребления, стоимость которых включается в расходы, принимаемые к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций. Вычеты сумм налога, производятся по мере уплаты в бюджет налога, исчисленного налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления.

Согласно пункту 10 статьи 167 НК РФ в целях главы 21 НК РФ дата выполнения строительно-монтажных работ для собственного потребления определяется как день принятия на учет соответствующего объекта, завершенного капитальным строительством. Таким образом, налоговая база по НДС по строительно-монтажным работам, осуществляемым строительной организацией для собственного потребления, исчисляется как стоимость выполненных работ, рассчитанная исходя из фактически произведенных расходов налогоплательщика на их выполнение, определяемых на день передачи указанных работ, вне независимости от принятой организацией в целях налогообложения учетной политики.

После постановки объекта на учет и проведения процедуры госрегистрации (если это недвижимое имущество) организация может применить вычет по уплаченному поставщикам товарам, работам и услугам налогу.

Обратите внимание, если организация стоит жилые дома или иные объекты, амортизация которых не предусмотрена, то налог, исчисленный со стоимости таких работ, подлежит уплате в бюджет, без права его последующего вычета.

Более подробно с особенностями применения налоговых вычетов в строительстве можно познакомится в статье ЗАО «Интерком – Аудит» «Применение налоговых вычетов по НДС в строительстве».

Что такое ндс в строительстве

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация на ОСНО осуществляет стройку складского комплекса подрядным способом, предположительно для последующей сдачи складского комплекса в аренду. Материалы для стройки закупает самостоятельно и передает подрядчику для выполнения работ. В какой момент можно учесть вычет НДС по материалам, предназначенным для строительства (при оприходовании материалов в учете организации, при передаче подрядчику, при вводе основного средства в эксплуатацию, при сдаче в аренду)? Нужно ли начислять НДС по выполненным строительно-монтажным работам для собственных нужд и отражать начисленный НДС в декларации?

Рассмотрев вопрос, мы пришли к следующему выводу:

НДС по строительным материалам можно принять к вычету после того, как в бухгалтерском учете оформлена запись по дебету счета 10 (при наличии счета-фактуры). К подрядчику не переходит право собственности на переданные ему в работу материалы. Поэтому материалы до приемки работ будут числиться на балансе у заказчика.

Не нужно начислять НДС на стоимость строительно-монтажных работ для собственного потребления, т.к. работы выполняет подрядная организация.

Обоснование вывода:

Вычет НДС по строительным материалам

Вычеты сумм НДС, предъявленных налогоплательщику при приобретении товаров (работ, услуг), производятся на основании ст. 171 НК РФ в порядке, предусмотренном ст. 172 НК РФ. Для принятия к вычету входящего НДС необходимо, чтобы имущество приобреталось для осуществления операций, признаваемых объектами налогообложения НДС (п. 2 ст. 171 НК РФ). Вычет сумм налога производится на основании счетов-фактур продавцов после принятия на учет имущества на основании первичных документов (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Входной НДС по приобретенным строительным материалам принимается к вычету после оприходования их на счете 10, даже если материалы используются для проведения строительно-монтажных работ для собственного потребления (абзац 1 п. 6 ст. 171, абзац 1 п. 5 ст. 172, абзацы 1, 2 п. 1 ст. 172 НК РФ (смотрите письма Минфина России от 18.02.2019 N 03-07-11/9840, от 17.07.2019 N 03-07-10/53067, ФНС России от 11.04.2018 N СД-4-3/6893@, от 20.03.2015 N ГД-4-3/4428@)).

Указанные налоговые вычеты могут быть заявлены организацией в налоговых периодах в пределах трех лет после принятия на учет приобретенных материалов (работ, услуг) независимо от момента ввода объекта строительства в эксплуатацию (п. 1.1 ст. 172 НК РФ, письма Минфина России от 18.02.2019 N 03-07-11/9840, от 12.09.2017 N 03-07-10/58705, от 01.09.2017 N 03-07-11/56395, от 26.12.2016 N 03-07-10/77953, от 08.12.2016 N 03-07-10/73279, ФНС России от 11.04.2018 N СД-4-3/6893@).

По истечении трех лет с момента принятия на учет рассматриваемых материалов (работ, услуг) налогоплательщик утрачивает право на применение налоговых вычетов по НДС (определение ВАС РФ от 12.03.2014 N ВАС-1925/14 по делу N А75-3261/2013, постановление АС Северо-Кавказского округа от 05.10.2018 N Ф08-8239/2018 по делу N А53-38223/2017).

Таким образом, НДС по строительным материалам можно принять к вычету после того, как в бухгалтерском учете оформлена запись по дебету счета 10 (при наличии счета-фактуры), т.к. покупка этих материалов в конечном итоге предназначена для деятельности, облагаемой НДС. Дожидаться окончания строительства не нужно.

Передача материалов подрядчику в переработку подразумевает, что право собственности на них остается за организацией (п. 1 ст. 220, ст. 703 ГК РФ).

Для целей бухгалтерского учета материалы, переданные организацией для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты их стоимости и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ (изготовленной продукции), определены как давальческие материалы (п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 N 119н (далее — Методические указания)).

В момент передачи материалов организация должна оформить накладную на отпуск материалов на сторону (например, по форме N М-15, утвержденной постановлением Госкомстата РФ от 30.10.1997 N 71а) с пометкой «давальческие материалы».

Поскольку при передаче своих материалов подрядчику как давальческих право собственности на них не переходит к подрядчику, стоимость таких материалов организация с баланса не списывает, а учитывает на счете 10, субсчет 10-7 «Материалы, переданные в переработку на сторону». На это указывается и в п. 157 Методических указаний.

Подрядчик обязан использовать предоставленные организацией материалы экономно и расчетливо. После окончания работы он обязан представить отчет об израсходовании материала, а также возвратить его остаток либо с согласия организации уменьшить цену работы с учетом стоимости остающегося у него неиспользованного материала (п. 1 ст. 713 ГК РФ).

НДС по СМР для собственного потребления

Выполнение СМР для собственного потребления признается объектом налогообложения НДС (пп. 3 п. 1 ст. 146 НК РФ).

По мнению представителей финансового ведомства, в качестве СМР для целей применения пп. 3 п. 1 ст. 146 НК РФ следует рассматривать работы капитального характера, в результате которых создаются объекты недвижимого имущества, в том числе здания, сооружения и т.п., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (письма Минфина России от 15.11.2017 N 03-07-11/75377, от 30.10.2014 N 03-07-10/55074).

Если строительство собственных объектов осуществляется силами подрядчика, но из материалов заказчика, то стоимость давальческих материалов, приобретенных заказчиком для строительства в собственных интересах, не включается в налоговую базу налогоплательщика по СМР. Также у заказчика строительства не возникает объекта налогообложения и при передаче давальческих материалов. Аналогичные разъяснения приведены в письме Минфина России от 17.03.2011 N 03-07-10/05. Этот же вывод следует из постановления Президиума ВАС РФ от 02.09.2008 N 4445/08, постановления ФАС Московского округа от 13.12.2010 N КА-А40/14232-10-2.

Минфин разъясняет, что стоимость работ, выполняемых привлеченными подрядными организациями, не подлежит обложению НДС у заказчика (письмо Минфина России от 09.09.2010 N 03-07-10/12). Суды данную позицию поддерживают (смотрите решение ВАС РФ от 06.03.2007 N 15182/06 (письмом ФНС России от 04.07.2007 N ШТ-6-03/527 указанное решение ВАС РФ доведено до сведения налоговых органов)).

Таким образом, начислять НДС на стоимость строительно-монтажных работ не нужно т.к. работы выполняет подрядная организация. Объект обложения НДС по таким СМР у заказчика отсутствует, в том числе и при передаче подрядчику давальческих материалов.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. НДС при выполнении СМР для собственного потребления;

— Энциклопедия решений. Учет передачи материалов в переработку на сторону;

— Вопрос: Организация учитывает строительные материалы на счете 10-8. Ей передаются материалы на давальческой основе подрядчику, осуществляющему строительные работы. Как организации отразить это в бухгалтерском учете? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2009 г.)

— Вопрос: Организация, применяющая общую систему налогообложения, изготавливает хозяйственным способом сушильные шкафы для собственного производства (выпускаемая продукция облагается НДС). Шкафы являются технологическим оборудованием, не связаны с объектом недвижимости; их можно передвигать из одного помещения в другое, не причиняя ни помещению, ни шкафу ущерба. Каков бухгалтерский и налоговый учет поступления изготовленных хозяйственным способом основных средств? Включаются ли в первоначальную стоимость шкафа общехозяйственные расходы? (ответ службы Правового консалтинга ГАРАНТ, январь 2020 г.)

— НДС от начисления до возмещения. Выполнение строительно-монтажных работ для собственного потребления (В. Семенихин, газета «Финансовая газета», N 37, октябрь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

13 ноября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Принятие НДС к вычету при строительно-монтажных работах хозспособом

Организация имеет право принять НДС к вычету в сумме ранее начисленного НДС на стоимость СМР при выполнении условий (абз. 3 п. 6 ст. 171 НК РФ):

- имущество, с которым связаны СМР, должно использоваться в деятельности, облагаемой НДС;

- стоимость этого имущества включается в расходы в НУ, в т. ч. через амортизационные отчисления.

Вычет НДС осуществляется в момент определения налоговой базы, т. е. в квартале начисления НДС по СМР (п. 5 ст. 172 НК РФ).

На сумму НДС по СМР, принятого к вычету:

- в книге покупок делается регистрационная запись по выставленному СФ с кодом вида операции — «01» Реализация товаров, работ, услуг…».

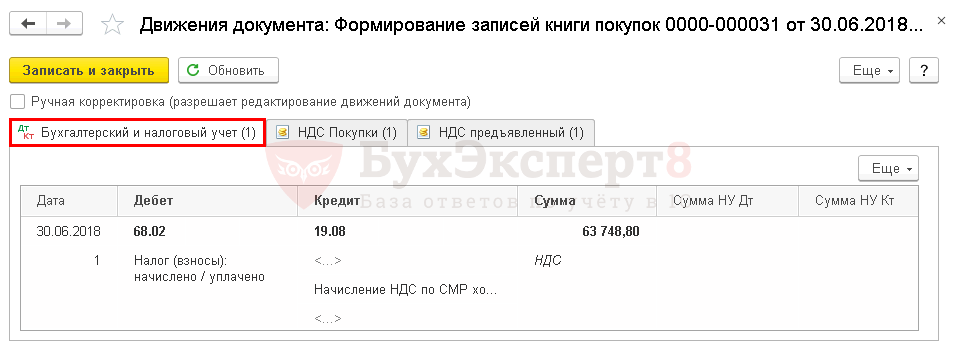

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 19.08 «НДС при строительстве основных средств».

Учет в 1С

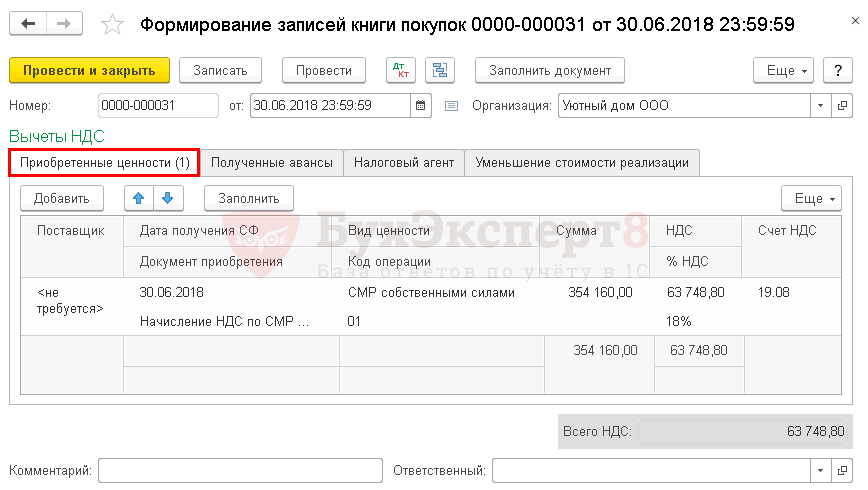

Принятие НДС к вычету по СМР для собственного потребления оформляется документом Формирование записей книги покупок в разделе Операции – Закрытие периода – Регламентные операции НДС . Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

В документе указывается:

- от — дата окончания квартала, дата и время документа должна быть не раньше даты и времени начисления НДС по СМР.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.08 — принятие НДС к вычету, ранее начисленного на стоимость СМР.

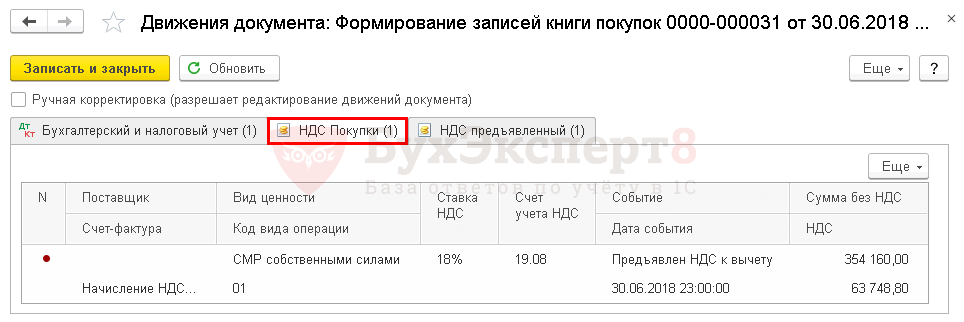

Документ формирует движения по регистру НДС Покупки:

- регистрационную запись по Виду ценности СМР собственными силами с кодом вида операции «01» Реализация товаров, работ, услуг…» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

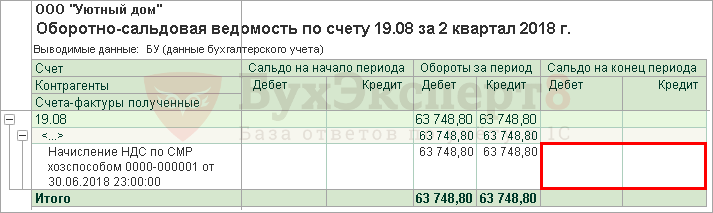

Для проверки суммы НДС, принятой к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 19.08 за квартал.

К сожалению НДС по СМР, выполненным хозспособом, будут отражены по пустому контрагенту, необходимо опираться для проверки на аналитику по документу Начисление НДС по СМР .

Сумма НДС, принятая к вычету по Кт 19.08 не более суммы НДС, начисленного по СМР по Дт 19.08, в нашем примере она полностью принята к вычету, сальдо отсутствует.

Отчетность

В декларации по НДС сумма вычета отражается:

В Разделе 3 в стр. 140 «Сумма НДС, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура выданный, код вида операции «01».

- р. 3 ст. 060 гр. 5 > = р. 3 ст. 140 гр. 3.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Приобретение горюче-смазочных материалов (ГСМ) имеет свои особенности. Закупка топлива может.Транспортно-заготовительные расходы (ТЗР) связаны с заготовкой и доставкой материальных ценностей.Формирование книги покупок и книги продаж в 1С 8.3 —.Программа семинара Отчетность по НДС за 3 кв.: новые налоговые.

(4 оценок, среднее: 5,00 из 5)

О расчетах с бюджетом по НДС застройщиков МКД при разных способах строительства

Известно, что строительство МКД может осуществляться силами подрядных организаций или самим застройщиком, в том числе с привлечением подрядчиков для выполнения некоторых работ. В первом случае застройщик оказывает только услуги по организации строительства, не выполняя СМР, даже частично. Зависит ли порядок исчисления НДС от способа строительства?

Регулирующие органы считают, что порядок исчисления этого налога зависит от способа строительства. В частности, в случае выполнения СМР силами застройщика (в том числе с привлечением подрядных организаций) денежные средства участников признаются полученными в счет оплаты работ по строительству МКД и облагаются НДС в общеустановленном порядке, то есть застройщик:

начисляет «авансовый» и «отгрузочный» НДС;

принимает к вычету суммы «входного» налога по расходам на строительство и собственное содержание.

Данная позиция отражена в письмах Минфина России от 01.06.2015 № 03-07-10/31550, от 26.10.2011 № 03-07-10/17 и от 25.03.2008 № 03-07-10/02. Причем она соответствует правоприменительной практике. В частности, из п. 22 Постановления Пленума ВАС РФ от 30.05.2014 № 33 следует, что застройщика, не выполняющего одновременно функции подрядчика, необходимо квалифицировать как посредника, который включает в базу для исчисления НДС вознаграждение за услуги по организации строительства и сумму оставшейся в его распоряжении экономии (при ее наличии). Соответственно, если организация не занимается исключительно посреднической деятельностью, денежные средства участников признаются полученными в целях оплаты работ по строительству МКД (постановления АС СЗО от 20.07.2017 № Ф07-6302/2017 по делу № А56-58158/2016, АС УО от 07.04.2017 № Ф09-1346/17 по делу № А50-10536/2016 и др.).

К сведению: по мнению Минфина, участие застройщика в выполнении СМР не является препятствием для применения освобождения на основании пп. 23.1 п. 3 ст. 149 НК РФ. В таком случае застройщик не вправе принимать к вычету «входной» НДС по расходам на собственное содержание и обязан организовать раздельный учет облагаемых и освобожденных от налогообложения операций либо отказаться от использования льготы (Письмо Минфина России от 26.10.2011 № 03-07-10/17).

При втором способе создания МКД (застройщик не принимает участия в выполнении СМР) облагаться НДС будут вознаграждение за услуги по организации строительства и сумма оставшейся в распоряжении застройщика экономии (п. 22 Постановления Пленума ВАС РФ № 33). Соответственно, к вычету предъявляется «входной» НДС по расходам на собственное содержание, застройщик не может воспользоваться вычетом со стоимости затрат, связанных со строительством.

Норма закона: не подлежат налогообложению (освобождаются от налогообложения) услуги застройщика на основании ДДУ, заключенного в соответствии с Законом об участии в долевом строительстве (за исключением услуг застройщика, оказываемых при строительстве объектов производственного назначения). К объектам производственного назначения в целях настоящего подпункта относятся объекты, предназначенные для использования в производстве товаров (выполнении работ, оказании услуг) (пп. 23.1 п. 3 ст. 149 НК РФ).

Сказанное справедливо, если застройщик отказался от применения освобождения на основании пп. 23.1 п. 3 ст. 149 НК РФ. В противном случае (то есть при использовании этой льготы) НДС не облагаются как полученные от дольщиков денежные средства, так и оставшаяся в распоряжении застройщика экономия – положительная разница между общей суммой финансирования и затрат на строительство (письма Минфина России от 06.12.2016 № 03-07-11/72477, от 26.05.2016 № 03-07-14/30199, от 15.08.2012 № 03-07-10/17 и от 29.07.2011 № 03-07-07/43, Постановление Четырнадцатого арбитражного апелляционного суда от 16.02.2017 по делу № А13-8355/2016 – оставлено в силе Постановлением АС СЗО от 05.05.2017 № Ф07-3209/2017).

Итак, независимо от применения (неприменения) льготы в соответствии с пп. 23.1 п. 3 ст. 149 НК РФ, в случае если застройщик не выполняет СМР при передаче дольщику объекта недвижимости не происходит передачи права собственности, в связи с чем у застройщика не возникает обязанности по исчислению и уплате НДС. При этом суммы НДС, предъявленные подрядными организациями, а также поставщиками товаров (работ, услуг) при строительстве объекта недвижимости, вычету у застройщика не подлежат (Письмо ФНС России от 22.09.2017 № СД-4-3/19111@).

Обратите внимание: судебная практика подтверждает, что не увенчаются успехом попытки застройщиков применить вычет в отношении покупок, предназначенных для использования при строительстве МКД. Суды отклоняют ссылки на то, что организация занимается не только строительством, но и перепродажей материалов и оборудования. Дело в том, что налоговики научились собирать доказательства того, что покупки используются и (или) будут использоваться исключительно в не облагаемых НДС операциях. Обосновывая свою позицию, инспекторы ссылаются на протоколы осмотра мест хранения МПЗ (строительных площадок), условия договоров и сведения из «первички» о пунктах доставки материалов и оборудования, протоколы допросов работников и т. д. (см., например, Постановление Восьмого арбитражного апелляционного суда от 09.10.2017 № 08АП-10103/2017 по делу № А75-4758/2017).

Таким образом, порядок расчетов с бюджетом по НДС определяется как способом строительства, так и тем, применяет ли застройщик освобождение от налогообложения стоимости оказываемых дольщикам услуг на основании пп. 23.1 п. 3 ст. 149 НК РФ.