Как выбрать вклад?

Вклад в банке — надёжный способ не только сохранить свои накопления, но и получить с них дополнительный доход. Расскажем, от чего зависит доходность, на какие параметры стоит обратить внимание и как выбрать самый выгодный вклад.

Что такое вклад?

Банковский вклад — сумма денежных средств в рублях или иностранной валюте, которую вы предоставляете банку и получаете с неё доход в виде процентов согласно финансовым условиям.

Пока деньги находятся в распоряжении банка, он использует их для финансовых операций: выдаёт кредиты, ипотеку, торгует на бирже. Часть дохода банка от таких операций выплачивается вкладчику в виде процентов.

Надёжно ли хранить деньги в банке?

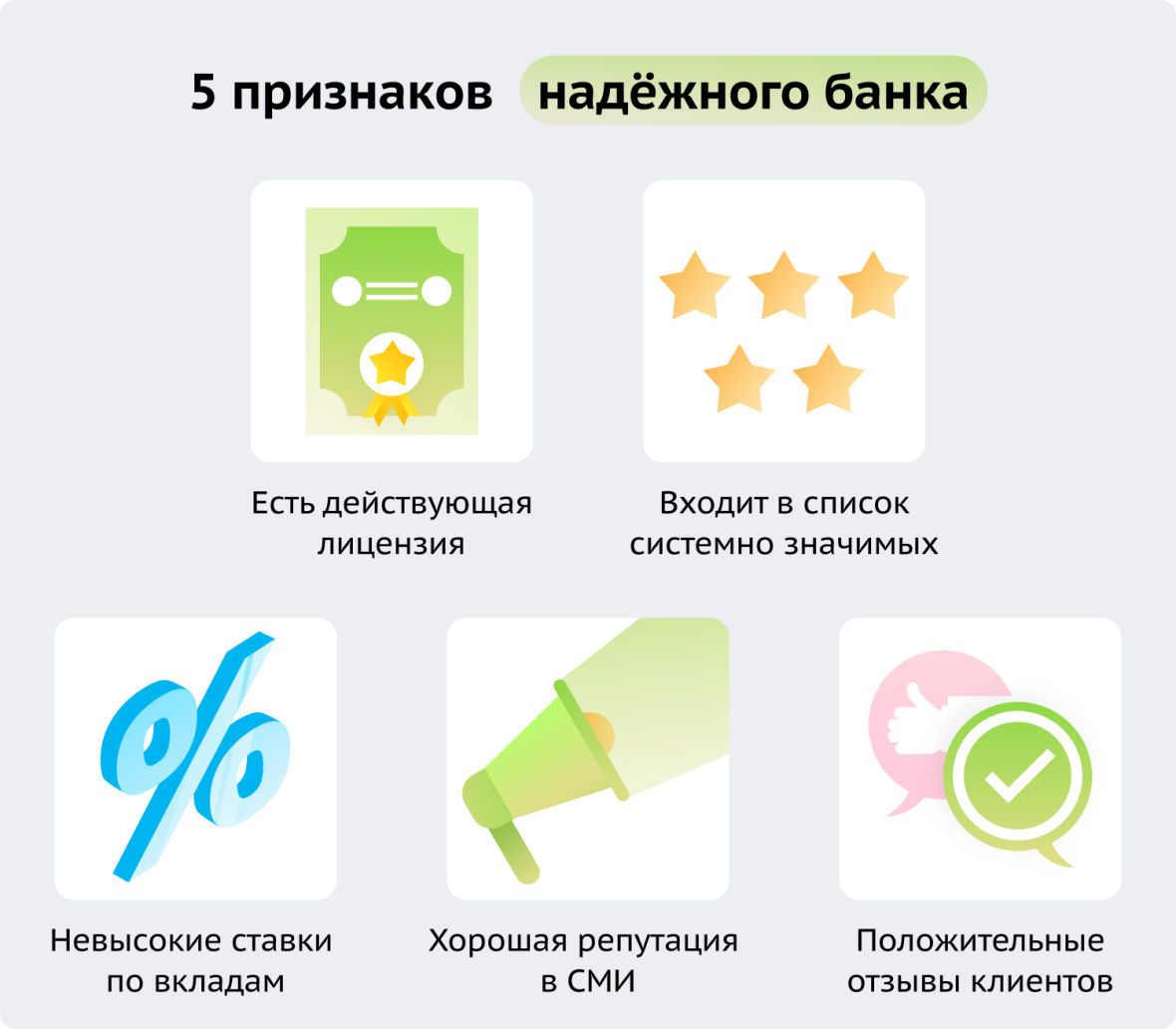

Да, банковские вклады застрахованы Агентством по страхованию вкладов, работу которого регулирует Федеральный закон № 177-ФЗ «О страховании вкладов физических лиц в российских банках», в пределах суммы в размере 1,4 млн рублей. Если вклад был открыт в валюте, то компенсация будет выплачена в рублях в пересчёте по официальному курсу ЦБ РФ, актуальному на момент отзыва лицензии или объявления о банкротстве. Перед открытием вклада убедитесь, что выбранный банк участвует в Системе обязательного страхования вкладов и находится в списке банков, размещён на сайте Агентства по страхованию вкладов.

Какие бывают вклады?

Вклады можно разделить на несколько типов:

При открытии банковского депозита учитывайте, что его доходность напрямую зависит от условий размещения: срока, суммы, периодичности выплаты процентов, возможности пополнять или снимать средства со счёта и т.д.

Цель открытия вклада

Определите цель вклада, чтобы подобрать наиболее подходящий вариант:

В какой валюте открыть вклад?

Вы можете открыть как рублёвый, так и валютный вклад, но ставка у последних значительно ниже. Также учитывайте, что курс валют часто меняется, а потому при открытии валютного вклада вы рискуете потерять часть дохода.

В некоторых банках вы можете открыть мультивалютные вклады. Они позволяют получить дополнительный доход за счёт конвертации из одной валюты в другую.

На какой срок открыть вклад?

Подумайте, какой срок вклада будет оптимальным для вас:

Договор по банковскому вкладу можно расторгнуть досрочно, но перед этим внимательно изучите условия расторжения. Если вклад не предполагает льготного расторжения или частичного снятия, то при досрочном закрытии вы потеряете весь процентный доход по вкладу, даже если до окончания срока вклада осталось несколько дней.

Ставка по вкладу

Процентные ставки банковских продуктов напрямую зависят от экономической ситуации в стране. Центральный банк осуществляет денежно-кредитную политику для поддержки ценовой стабильности, а главный инструмент такой политики — ключевая ставка. Рост ключевой ставки ведёт и к увеличению ставок по вкладам и накопительным счетам. Подробнее о роли ключевой ставки мы рассказывали в статье.

Размер процентного дохода, который предлагается клиенту, зависит от многих факторов: самого банка, размещённой суммы, срока вклада, наличия капитализации, пополняемости вклада.

При капитализации выплаченные проценты причисляются к сумме банковского вклада, и в следующем месяце проценты рассчитываются уже не только на сумму вклада, но и на проценты, начисленные за прошлый месяц. Периодичность выплат зависит от условий вклада, чаще всего они ежемесячные или ежеквартальные.

У вкладов без капитализации сумма выплаченных процентов добавится на вклад в конце срока размещения или будет переводиться на отдельный счёт.

Кроме того, некоторые банки предлагают более высокие проценты отдельным категориям клиентов, например, зарплатным или премиальным.

Как рассчитать доход по вкладу?

Расчёт и сравнение разных вкладов и банков может занять довольно много времени. Для удобства многие банки предлагают воспользоваться специальным калькулятором. Он позволяет быстро рассчитать доход и выбрать наиболее выгодный вариант, а также увидеть возможные параметры вклада: максимальную сумму, срок и дополнительные параметры.

Банковский вклад: как открыть и как посчитать доход по вкладу

Банковские вклады помогают надёжно хранить деньги и, одновременно, получать доход по ним. Чтобы открыть вклад, не нужны особые знания и крупные суммы – есть банки, которые предлагают депозиты от 1 рубля. Разобраться, как работают вклады, не сложно: достаточно знать, что такое процент и внимательно изучить нашу статью.

Здесь вы узнаете:

Что такое банковский вклад?

Банковский вклад – это деньги, которые вы доверяете банку, чтобы они хранились в безопасности и приносили вам небольшую прибыль. Банк использует ваши средства, а вам выплачивает доход в виде процента от суммы вклада.

Одно из ключевых преимуществ вклада перед другими видами вложений – государственное страхование. Это значит, что, если у банка отзовут лицензию, вклады каждого человека на сумму до 1,4 млн рублей будут возвращены за счёт фонда Агентства по страхованию вкладов (АСВ).

О том, как работают банковские вклады, их плюсах и минусах смотрите в нашем видео:

Виды банковских вкладов

Каждый банк придумывает своё название для вкладов, чтобы привлечь клиентов. При выборе нужно обращать внимание не на маркетинговое название, а на существенные условия вклада – его параметры. Вот какими бывают вклады по параметрам:

Параметр

Виды вкладов

Описание

Имеет определённый срок: 1, 3, 6, 9 месяцев, год или больше

Не имеет срока завершения, деньги хранятся до тех пор, пока вкладчик не снимет их

Можно положить только рубли

Можно положить один вид валюты, например, доллар США, евро, фунт стерлингов, гонконгский доллар, китайский юань. На каждую валюту своя ставка

Можно положить несколько разных валют, например, рубль, доллар США и евро

Тип процентной ставки

С фиксированным процентом

Размер процента сохраняется на одном уровне в течение всего срока вклада

С плавающим процентом

Размер процента зависит от других факторов, например, ключевой ставки ЦБ РФ

Процент начисляется на первоначальную сумму вклада

Процент начисляется на сумму вклада с учётом накопленных процентов

Без снятия и пополнения

Нельзя добавлять и забирать деньги

С пополнением, без снятия

Можно добавлять средства, нельзя снимать

Со снятием и пополнением

Можно добавлять и снимать средства

Банки комбинируют различные параметры и предлагают вклады в зависимости от главенствующей цели: сохранить средства, накопить их или иметь возможность снимать. Эти виды – традиционные, они есть в каждом банке.

Сберегательный вклад помогает сохранить деньги на долгий период. Такие депозиты открываются на срок свыше 1 года, а доход начисляется по фиксированной ставке. Снимать деньги со сберегательного вклада и пополнять его не разрешается. Если вы заберете деньги с такого вклада раньше окончания срока, вы потеряете все накопленные проценты.

Накопительный вклад нужен, чтобы максимально увеличить сумму, например, если вы хотите накопить на крупную покупку: автомобиль, первоначальный взнос по ипотеке или путешествие. Поэтому такой вклад можно пополнять, но снимать средства в течение его действия вы не сможете. Копить можно от 1 месяца и больше.

Расчётный вклад полезен тем, что вы можете пользоваться большей частью средств на нём – снимать и пополнять в определённых пределах. Главное, чтобы на вкладе всегда находился минимальный остаток, обычно это 30% первоначальной суммы. Процент по такому вкладу будет низким.

Каждый банк самостоятельно определяет условия своих вкладов, и какие-то параметры могут отличаться от описанных выше. При выборе и заключении договора внимательно проверяйте условия конкретных предложений – изменить их позже без потери процентов вы не сможете.

Положить деньги на вклад – это один из способов создать источник пассивного дохода. О других прибыльных способах вложения средств с перспективой получения ежемесячных выплат читайте в нашей статье «Куда вложить деньги, чтобы получать ежемесячный доход».

Как открыть вклад?

Вот 7 шагов, которые нужно предпринять, чтобы открыть вклад:

1. Исследуйте предложения банков. Изучите различные банки и их предложения по вкладам. Сравните процентные ставки, сроки, дополнительные условия мелким шрифтом и другие параметры, чтобы выбрать подходящий под ваши цели вариант.

2. Выберите банк. В России больше 300 банков, лицензию им выдаёт Центральный Банк. Хотя за последние 10 лет Центробанк значительно усилил контроль и «почистил» рынок от недобросовестных банкиров, стоит самостоятельно проверить выбранный банк на наличие лицензии и изучить отзывы. Обратите внимание на банки из списка системно значимых – это те кредитные организации, которым государство окажет поддержку в случае проблем.

3. Подготовьте необходимые документы. Для открытия вклада вам понадобятся:

- паспорт или иной документ, удостоверяющий личность;

- документы, подтверждающие ваше место жительства (например, справка о прописке или договор аренды).

- ИНН.

4. Обратитесь в выбранный банк. Вместе с документами отправляйтесь в отделение выбранного банка, где вы хотите открыть вклад. Если вы уже клиент выбранного банка, проверьте мобильное приложение – часто открыть вклад можно онлайн, без посещения офиса.

5. Заполните заявление и подпишите договор. Внимательно прочитайте банковские документы на вклад, проверьте, соответствуют ли условия выбранному варианту, убедитесь, что вы понимаете все условия, и подпишите договор.

6. Внесите деньги – через кассу в отделении банка или просто переведите средства с одного счёта на другой в мобильном приложении.

7. Получите документы. После успешного открытия вклада банк предоставит вам документы, подтверждающие открытие вклада: договор, условия вклада, платёжные документы. Сохраните их в безопасном месте – они могут пригодиться, чтобы получить деньги назад при банкротстве или ликвидации банка.

Как рассчитать доход по вкладу?

Годовой доход по вкладу рассчитывается по простой формуле: сумму вклада нужно умножить на годовой процент и разделить на 100%.

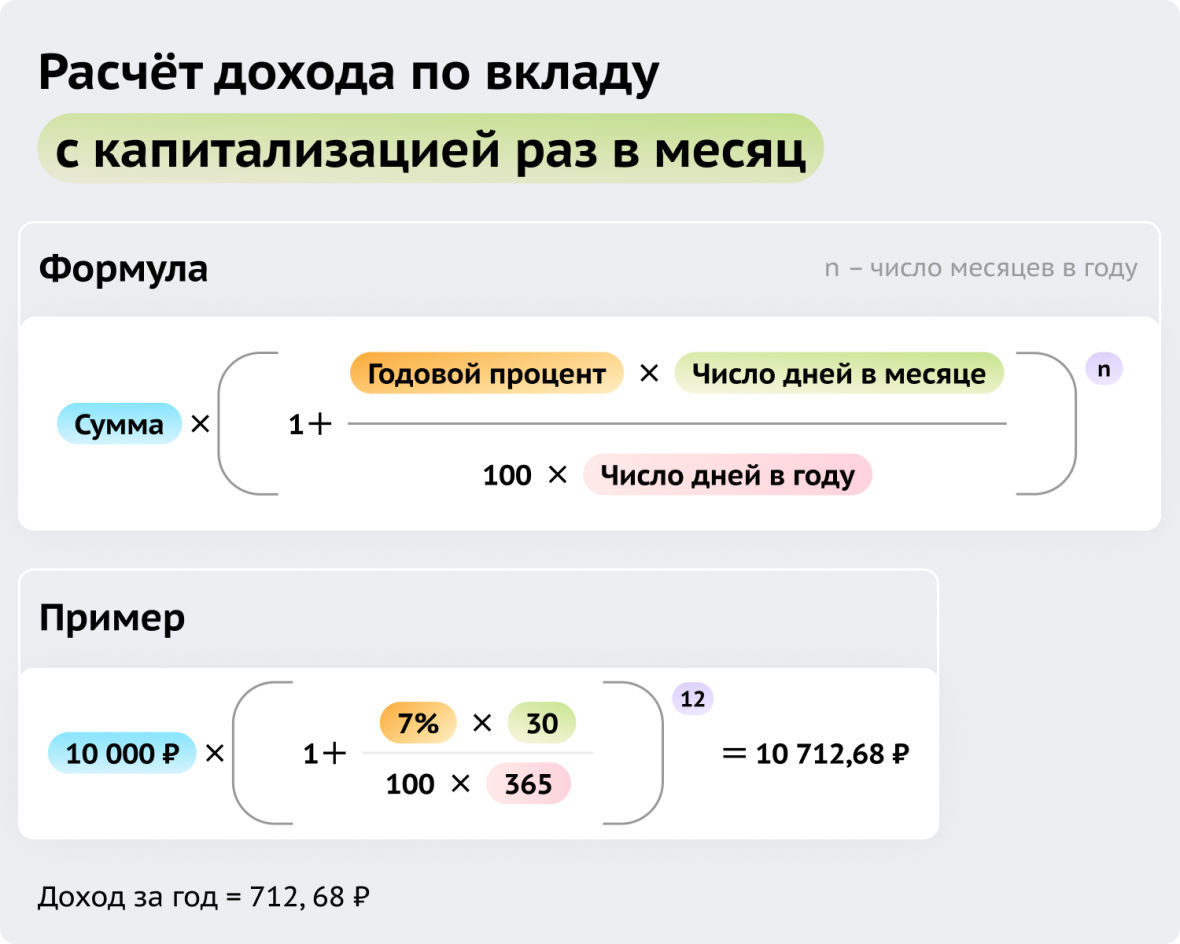

На вкладе с капитализацией доход рассчитывается по-другому: к сумме вклада ежемесячно прибавляется сумма процентов за предыдущий месяц. Можно рассчитывать доход за каждый месяц вручную, а можно использовать формулу сложного процента:

Расчёты показывают, что с капитализацией вклад на одну и ту же сумму в 10 тысяч рублей принесёт вам на 12,68 рублей больше, чем вклад без капитализации.

Самостоятельно рассчитывать доход по вкладу вам не придётся: при оформлении вкладов банки предоставляют подробные расчёты процентов. Если вы хотите посмотреть, сколько будете получать с имеющейся суммы, найдите на сайте вашего банка депозитный калькулятор.

Налог на доходы по вкладу

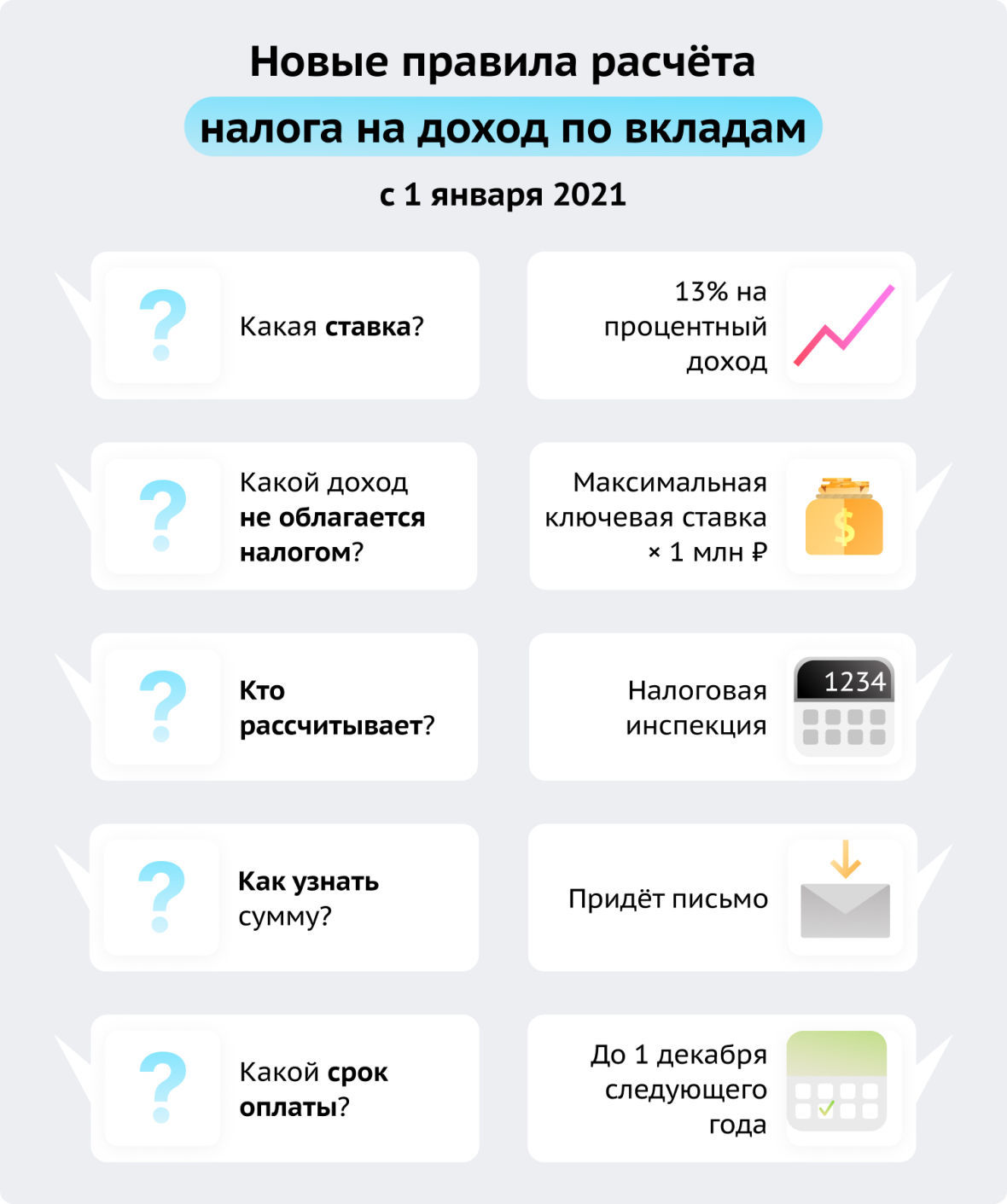

Сумма начисленных по вкладу процентов – это ваш доход. С него нужно заплатить такой же налог, который удерживает с вашей зарплаты работодатель – налог на доходы физических лиц (НДФЛ) в размере 13%. А если ваш общий доход, включая зарплату, проценты по вкладам и другие источники, превысит 5 млн рублей в год, ставка составит уже 15%.

За доход по вкладам, полученный в 2021 и 2022 годах, налог платить не нужно. Власти приняли такое решение, чтобы поддержать граждан в сложных экономических условиях, а также сохранить средства внутри банковской системы для её нормальной работы.

Хорошие новости: налогом облагается не весь процентный доход, а только сумма выше определённого уровня. Чтобы посчитать сумму процентного дохода, который не облагается налогом, нужно умножить 1 млн рублей на максимальную ключевую ставку ЦБ за год. Точное значение ключевой ставки и её изменения в течение года можно найти на сайте Банка России.

Центральный Банк может поменять значение ключевой ставки в любой момент, поэтому в течение года нельзя точно сказать, какой будет максимальная ключевая ставка и нужно ли будет платить налог. Чтобы понять, как именно рассчитывается налог на проценты по вкладу, рассмотрим пример.

Предположим, у вас есть вклад в банке на сумму 1,2 млн рублей под 7% годовых. За год вы заработаете по такому вкладу 84 000 рублей. Вот расчёты суммы налога за 2023 год с учётом трёх возможных сценариев:

1. Ставка не изменится и составит 7,5%

Максимальная ключевая ставка ЦБ

Не облагается налогом

1 млн ₽ × 7,5% = 75 000 ₽

84 000 – 75 000 = 9 000 ₽

Сумма налога к уплате

9 000 ₽ × 13% = 1 170 ₽

Если ключевая ставка не изменится, в 2024 году за 2023 год со вклада в 1,2 млн рублей нужно будет заплатить налог в сумме 1 170 рублей.

2. Ставка снизится до 6%

Максимальная ключевая ставка ЦБ

Не облагается налогом

1 млн ₽ × 7,5% = 75 000 ₽

84 000 – 75 000 = 9 000 ₽

Сумма налога к уплате

9 000 ₽ × 13% = 1 170 ₽

Если ЦБ к концу года снизит ставку до 6%, для расчёта суммы необлагаемого налогом процентного дохода нужно взять тоже 7,5% – это будет максимальная ставка за год. И сумма налога к уплате будет такой же – 1 170 рублей.

3. Ставка повысится до 9%

Максимальная ключевая ставка ЦБ

Не облагается налогом

1 млн ₽ × 9% = 90 000 ₽

0 ₽, так как 84 000 ₽ < 90 000 ₽

Сумма налога к уплате

0 ₽

Если ЦБ поднимет значение ключевой ставки, максимальная ключевая ставка за год изменится и повлияет на сумму процентного налога, с которого не нужно платить налог. Так, в нашем примере налог платить вообще не придётся.

Интересно, что за последние 10 лет ключевая ставка ЦБ поднималась выше 11% только два раза: в конце 2014 года и в феврале 2022 года. Средняя максимальная ключевая ставка ЦБ с 2013 по 2023 год составляет около 8%.

На практике вам не придётся самостоятельно рассчитывать сумму налога – это сделает налоговая инспекция по данным, предоставленным банками. До 30 октября 2024 года вы получите налоговое уведомление с суммой рассчитанного налога за 2023 год. Его нужно будет оплатить до 1 декабря 2024 года.

Часто задаваемые вопросы

5% годовых – так говорят о доходности вклада или других финансовых инструментов. Это значит, что за год вы получите доход в размере 5% от суммы вложений. Например, если вы положили на вклад 10 000 рублей под 5% годовых, через год банк начислит вам 500 рублей дохода.

Да, жить на доходы от банковского депозита можно. Вопрос в том, какую сумму нужно вложить, чтобы получать достаточную сумму процентов. Вот что нужно сделать, чтобы ежемесячно получать по 25 000 рублей с банковского вклада:

1. Выбрать надёжный банк;

2. Подобрать вклад с ежемесячной выплатой процентов;

3. Положить на вклад не меньше 4,5 млн рублей под 7% годовых.

Во время военного положения правительство может:

· заморозить банковские счета и вклады;

· ограничить снятие наличных денег;

· ограничить время работы или временно приостановить работу банков;

· изъять вклады в составе имущества граждан.

Полный список мер, применяемых на территории с действующим военным положением, содержится в ст.7 Федерального конституционного закона №1-ФКЗ.

Вот 5 основных характеристик банковских вкладов:

· Размер процентной ставки;

· Тип процентной ставки (фиксированная или переменная);

· Возможность снятия и пополнения.

Вот отличия вклада от депозита:

· Вклад может быть внесён только в форме денег, а депозит – в форме денег или другого имущества, например, слитков драгоценных металлов или ценных бумаг.

· Активы с депозита нельзя снять частично, а со вклада можно;

· Вклад можно открыть только в банке, а депозит – в банке и депозитарии;

· Вклад могут открыть только физические лица – граждане РФ или иностранные граждане. Депозит могут открыть и физические, и юридические лица.

Текст статьи – не индивидуальная инвестиционная рекомендация и создан в информационных целях. Чтобы безопасно инвестировать деньги, нужно изучить больше информации. Портал БИБОСС помогает разобраться в базовых вопросах инвестирования и повысить вашу финансовую грамотность!

Как выбрать вклад и сохранить деньги при рекордно низких ставках. 5 лайфхаков

Ключевая ставка в России достигла своего исторического минимума — 4,5%, а это значит, что процентные ставки по кредитам и депозитам будут намного ниже.

_ Как выбрать вклад, чтобы инфляция не «съела» накопления — в пяти коротких лайфхаках._

Лайфхак №1. Не торопитесь

Главное в депозите — это его процентная ставка. Но не стоит терять голову, если финансовая организация предлагает более-менее высокую доходность.

Важно помнить, что максимальная ставка у ведущих банков составляет чуть больше 5% годовых, поэтому хранить деньги на вкладе стоит разве только затем, чтобы компенсировать инфляцию.

«На данный момент у физических лиц на депозитах находятся примерно 30 трлн рублей, и произошедшее снижение на процент автоматически приведёт к недополучению ими доходов на 300 млрд рублей. Поэтому хранить деньги на депозите сейчас не очень выгодно, доход едва покроет инфляцию», — пояснил «Секрету» эксперт по финансам, налогам и банкам Александр Клишин.

Чтобы сохранить накопления, лучше:

- не гнаться за высоким процентом;

«За высоким процентом банк может прятать свои проблемы, которые хочет решить за счёт вкладчиков. Как правило, этим любят грешить небольшие банки, поэтому лучше доверить свои деньги более крупным игрокам, у которых как минимум 60–70 филиалов и большой объём активов. Обязательно прочитайте все возможные отзывы о вкладах в банке, но не на его официальном сайте», — советует Клишин.

- выбрать банк из списка самых надёжных и проверить лицензию на сайте ЦБ;

_«Во-первых, банк должен состоять в российской системе страхования вкладов, это легко проверить. Во-вторых, у него должен быть высокий рейтинг и никаких проблем с финансовой отчётностью, эта информация так же находится в Сети», — говорит Клишин. _

- не снимать деньги раньше срока, чтобы не потерять высокий процент;

- ограничиться 1,4 млн рублей на человека в одном банке — эта сумма страхуется Агентством по страхованию вкладов, остальное будет сложно вернуть, если у банка отзовут лицензию;

- при окончании срока вклада проверить уровень ставок — и, если это выгодно, переложить деньги под актуальный процент.

Ещё одна тонкость — выбирайте депозиты с капитализацией, даже если у аналога без капитализации ставка чуть выше (в пределах 1%).

Как работает капитализация:

- ежемесячно на вклад начисляется 1 / 12 часть годового процента;

- эта сумма складывается с основной;

- в следующем месяце вновь начисляется 1 / 12 процента, но уже на большую сумму. В итоге — вы в выигрыше.

Лайфхак № 2. Внимательно читайте договор (особенно — про сроки, сумму и возможность пополнения)

На что обратить внимание в первую очередь:

Срок. Самые выгодные вклады размещаются на срок от года, чем дольше не снимаешь накопления — тем выгоднее. Если планов на деньги нет, есть смысл оставить их, например, не на 1 год по 6%, а на 1 год и 3 месяца под 6,5%.

Представим, что у вкладчика есть 100 000 рублей. Если планов на деньги нет, можно положить 100 000 рублей на 11 месяцев и получить 5,2%, а можно на 12 месяцев и получить 5,3%.

Ещё одна тонкость — обратите внимание на количество дней в договоре и дату его окончания. Иногда вкладчики не замечают, что банки выставляют 370 или 380 дней вместо 365, закрывают депозит раньше времени и теряют процент.

Сумма. Доходность зависит от того, сколько денег вложить и на какую сумму рассчитан процент по вкладу. Например, если банк устанавливает границу в 500 000 рублей и ставку 5%, есть смысл положить 501 000 рублей и получить 5,5%.

Возможность пополнения. Депозиты, куда можно докладывать деньги, часто отличаются пониженным процентом. Если хочется подкопить, положите деньги на обычный накопительный счёт, а когда у вас будет достаточная сумма — откройте ещё один вклад. Основную сумму положите под высокую ставку.

Представим, что у вкладчика есть 50 000 рублей. Ставка пополняемого вклада, если разместить 50 000 рублей на 6 месяцев, составляет 3,8%. Обычный вклад при тех же условиях дает 4,1%, а ставка по накопительному счёту— 5,3%. Так что лучше «спрятать» основную сумму на вкладе без возможности снятия, а копить на накопительном счёте.

Лайфхак № 3. Следите за ставкой по вкладу и ставкой рефинансирования

Ставка может быть плавающей. Это значит, что высокий процент будет начисляться не весь срок, а только часть времени.

Допустим, банк предлагает вклад на год с растущим доходом. Его ставка меняется каждые 92 дня: первые 3 месяца — 1,5%, далее — 2,5%, 3%, и 4,5%. На такой же срок можно вложить деньги во вклад с фиксированной ставкой 4,2% годовых. По второму суммарная доходность будет выше, хотя реклама первого обещает до 4,5%.

Следите за новостями: если планируется уменьшение ставки рефинансирования — процент по депозитам тоже поползёт вниз. Недавно так и произошло: ЦБ уронил ключевую ставку, а следом все банки рекордно снизили проценты на вклады.

Все о вкладах: что это и как выбрать самый выгодный

Вклад — это деньги, которые клиент передает банку под процент и на условиях возврата, определенных договором банковского вклада. Права и обязанности сторон регулируются статьей 44 Гражданского кодекса. Иногда банковский вклад также называют депозитом.

Когда вы вносите деньги на вклад, то по сути даете их банку в долг, а он использует средства в своих целях: например, выдает кредиты другим клиентам, инвестирует в ценные бумаги или реальный сектор. Чтобы привлекать таким образом средства, банки готовы платить, поэтому вкладчики за размещение денег получают премию — проценты.

По данным Банка России на 1 мая 2023 года, рублевые банковские вклады физлиц в России (за исключением счетов эскроу) составляли ₽33,88 трлн. За год они выросли на ₽5,4 трлн. Вклады в иностранной валюте и драгметаллах составляли около ₽4,07 трлн, а год они снизились на ₽1,25 трлн.

Кто может открыть вклад в банке

открыть вклад в российских банках могут граждане России, иностранные граждане и лица без гражданства;

граждане России могут открывать вклады в банке и распоряжаться ими с 14 лет;

банковский вклад может быть открыт в пользу третьего лица, но требуется обязательное указание ФИО этого гражданина.

Как банки устанавливают ставки по вкладам

На ставки по депозитам влияет много факторов: ключевая ставка ЦБ, ожидания по инфляции и политике Банка России, уровень доходности облигаций федерального займа (ОФЗ), предложения по ставкам основных конкурентов и, наконец, потребности самого банка в привлечении средств граждан.

Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич отмечает, что «ставки по коротким вкладам до 1 года обычно находятся чуть ниже ключей ставки ЦБ. Если рынок ожидает, что ключевая ставка может быть повышена в среднесрочной перспективе (например, из-за рисков роста инфляции), банки будут стремиться привлечь более длинные вклады (срочностью от 1 года), предлагая по ним более высокую ставку. Ставки по долгосрочным вкладам (от 2 лет) во многом зависят от уровня доходности ОФЗ на соответствующие сроки, они выступают эталоном стоимости для рублевых заимствований».

Чем вклад отличается от накопительного счета

Банковский вклад — это деньги, которые размещаются в банке в целях хранения и получения дохода. Как правило, средства вносятся на определенных условиях и на конкретный срок, и досрочное закрытие вклада влечет за собой потерю процентного дохода. Накопительный счет — это счет в банке, на который можно в любое время вносить деньги и снимать, получая при этом доход от процентов.

Основные отличия вклада от накопительного счета:

ставку по накопительному счету банк может изменить в одностороннем порядке, ставка по вкладу зафиксирована в договоре;

с накопительного счета деньги можно снимать в любой момент без потери накопленных процентов, с большинства вкладов — нельзя;

накопительный счет можно пополнить в любой момент, в случае со вкладами все зависит от условий конкретного продукта: на многие нельзя вносить деньги;

при открытии счета на него можно положить любую сумму денег, при открытии вклада — определенную условиями договора.

Это главные отличия вклада от накопительного счета, но могут быть и другие, в зависимости от конкретных финансовых продуктов

Виды вкладов

По срокам

вклад «до востребования»

Это вклад без указания срока хранения или иных условий возврата средств. Деньги с вклада до востребования клиент может снять в любое время без потери в процентах. Однако ставка по такому вкладу почти всегда устанавливается на минимальном уровне, обычно в диапазоне 0,01% — 0,1% годовых. По закону, банк вправе в одностороннем порядке изменять размер процентов по вкладу до востребования, если иное не предусмотрено договором. Как правило, деньги на таком вкладе хранят для предстоящих крупных операций или сделок.

Это вклад, открытый на определенный срок. Банки, как правило, предлагают разместить у них деньги на период от 3 до 36 месяцев.

Ставка по срочным вкладам фиксируется в договоре и менять ее в одностороннем порядке банк не имеет права. Досрочное снятие денег и закрытие срочного вклада, как правило, влечет за собой потерю процентного дохода. Чаще всего в этом случае проценты выплачиваются из расчета фактического количества дней нахождения средств на вкладе, исходя из ставки по вкладу «до востребования» в данном банке.

Есть несколько разновидностей срочного вклада:

- сберегательный: запрещены любые операции — как пополнение, так и частичное снятие;

- пополняемый: разрешено пополнение вклада;

- расходный: разрешено частичное снятие средств (как правило, до суммы неснижаемого остатка);

- расходно-пополняемый (универсальный): разрешено как пополнение, так и частичное снятие средств.

По валюте

По состоянию на 1 мая 2023, большинство вкладов в России открыты в рублях: всего на депозитах физлица держат ₽37,95 трлн, из них рублевые сбережения занимают 88% или ₽33,88 трлн.

С 2022 объем валютных вкладов россиян сокращается. По состоянию на 1 мая 2023 года, их объем в рублевом эквиваленте составляет около ₽4 трлн. При этом российские банки стали расширять линейку вкладов в дружественных валютах (юани, дирхамы ОАЭ и т.д.)

Это вклад, в котором можно сочетать несколько валют, перечисленных в договоре. Кроме того, вкладчик может давать распоряжения банку обменивать средства на вкладе — увеличивать или уменьшать долю одной из валют, но за это могут списать комиссию.

По способу начисления процентов

вклады с капитализацией процентов

Капитализация процентов — это прибавление начисленных процентов к сумме (телу) вклада так, что следующие проценты считаются уже на возросший остаток. В этом случае говорят о сложных процентах или о процентах на проценты. Часто в описании вкладов с капитализацией банки указывают не только номинальную, но и эффективную процентную ставку. Она учитывает постепенное увеличение суммы вклада.

вклады без капитализации процентов

Проценты выплачиваются вкладчику и не увеличивают сумму вклада. Есть разные варианты начисления процентов в этом случае:

регулярно (ежемесячно, ежеквартально) на текущий счет;

единоразово в конце срока действия вклада.

Как выбрать выгодный вклад

Определиться с суммой вклада

Часто процентная ставка зависит от суммы вклада: чем больше денег клиент приносит на хранение в банк, тем лучшие условия ему предлагают.

Определиться со сроком вклада

Не всегда самую высокую ставку можно получить, положив деньги на максимальный срок. Например, в марте 2022 года, после повышения ключевой ставки ЦБ до 20%, банки предлагали двузначную доходность по вкладам на 3 месяца, а вложения на более длинный горизонт имели более низкую ставку.

Определиться, нужно ли пополнение или частичное снятие

По вкладам, у которых есть возможность пополнения или частичного снятия, ставка обычно ниже. Однако они могут быть удобны тем, кто хочет использовать депозит как копилку, отправляя туда определенную часть дохода.

Проверить лимиты по вкладу

Часто банки ограничивают минимальную и максимальную суммы вклада. Последнее условие важно проверить при открытии вклада с возможностью пополнения. А для вкладов с опцией частичного снятия важно знать размер неснижаемого остатка. Это минимальная сумма, которая должна находится на депозите весь срок его действия. Иногда ставка зависит от размера неснижаемого остатка: чем он больше, тем выше ставка.

Выбрать способ начисления процентов

Часто банки по одному и тому же вкладу предлагают разные варианты начисления процентов: ежемесячно или в конце срока. Тут важно изучить все нюансы: например, выплата процентов может быть регулярной, но начисляться деньги будут не на вклад, а на текущий счет клиента, то есть капитализация процентов отсутствует.

Сравнить ставки по вкладам в разных банках

После того, как вы определили для себя все подходящие параметры будущего вклада, стоит сравнить предложения в разных банках. Дмитрий Грицкевич отмечает, что один из важных критериев выбора банковского вклада — величина процентной ставки. «Но если ставка значительно превышает среднерыночные показатели, скорее всего, у этого банка есть финансовые проблемы. Для сравнения процентов по рублевым вкладам можно ориентироваться на ключевую ставку ЦБ», — отметил он.

Внимательно изучить все условия

На сайтах банков или в рекламных проспектах часто приводятся только базовые параметры вклада, а подробные условия содержатся в отдельном файле или по ссылке. Важно изучить все нюансы, в том числе условия досрочного расторжения договора.