Как бизнесу работать с наличными и не попасть на штрафы

Кассовая дисциплина — это порядок работы с наличными, установленный Банком России.

Ее должны соблюдать все компании и предприниматели — иначе налоговики могут оштрафовать. Расскажу, что нужно знать о кассовой дисциплине, чтобы не попасть на штрафы.

Зачем нужна кассовая дисциплина

Обычно под кассой имеют в виду аппарат, который выдает чек. Но есть еще одно понятие — касса организации, или операционная касса.

Касса организации — это все операции компании с наличными, которые подтверждены документами. Например: выдать работникам зарплату, передать выручку инкассаторам, принять оплату от покупателя.

Кассовую дисциплину обязаны соблюдать все организации, у которых в обороте есть наличка: магазины, кафе, автозаправки. Если компания со всеми расплачивается исключительно безналом, ее это не касается.

Обычно работник, который выдает и принимает деньги — это кассир. Еще с кассовыми документами работает бухгалтер, а некоторые из них подписывает руководитель. В розничной торговле может быть продавец-кассир, а еще — бухгалтер-кассир. В этих должностях функции совмещаются. В маленькой организации все кассовые документы может вести один человек, сам руководитель.

Кассовые документы подтверждают движение денег по кассе. Если документов нет или они оформлены неправильно — невозможно установить, сколько денег должно быть у организации. Еще кассовые документы могут потребовать при налоговой проверке. За несоблюдение кассовой дисциплины могут выписать штраф.

ИП ведут кассу в упрощенном порядке. Для них обязательны только документы на выдачу зарплаты работникам наличными. Еще ИП должны соблюдать лимит расчета наличными и тратить наличную выручку только на разрешенные цели. Все остальное касается только организаций.

Где хранить наличные, каждая организация и предприниматель решают сами. Как правило, это сейф или ящик контрольно-кассовой техники, ККТ. Важно, чтобы место могло закрываться на ключ — на случай если кассиру нужно куда-то отойти. Но государство место хранения наличных денег не регулирует. Руководитель компании или ИП решают сами, как хранить наличные.

Какие документы нужны для работы с наличными

Все действия с наличными подтверждают кассовыми документами. Всего их пять:

- Приходный кассовый ордер — ПКО.

- Расходный кассовый ордер — РКО.

- Кассовая книга.

- Платежная ведомость.

- Книга учета кассиром принятых денежных средств.

Обязательные из них первые три. Платежная ведомость и книга учета кассиром принятых денежных средств оформляются только в некоторых случаях. Расскажу подробно о каждом кассовом документе.

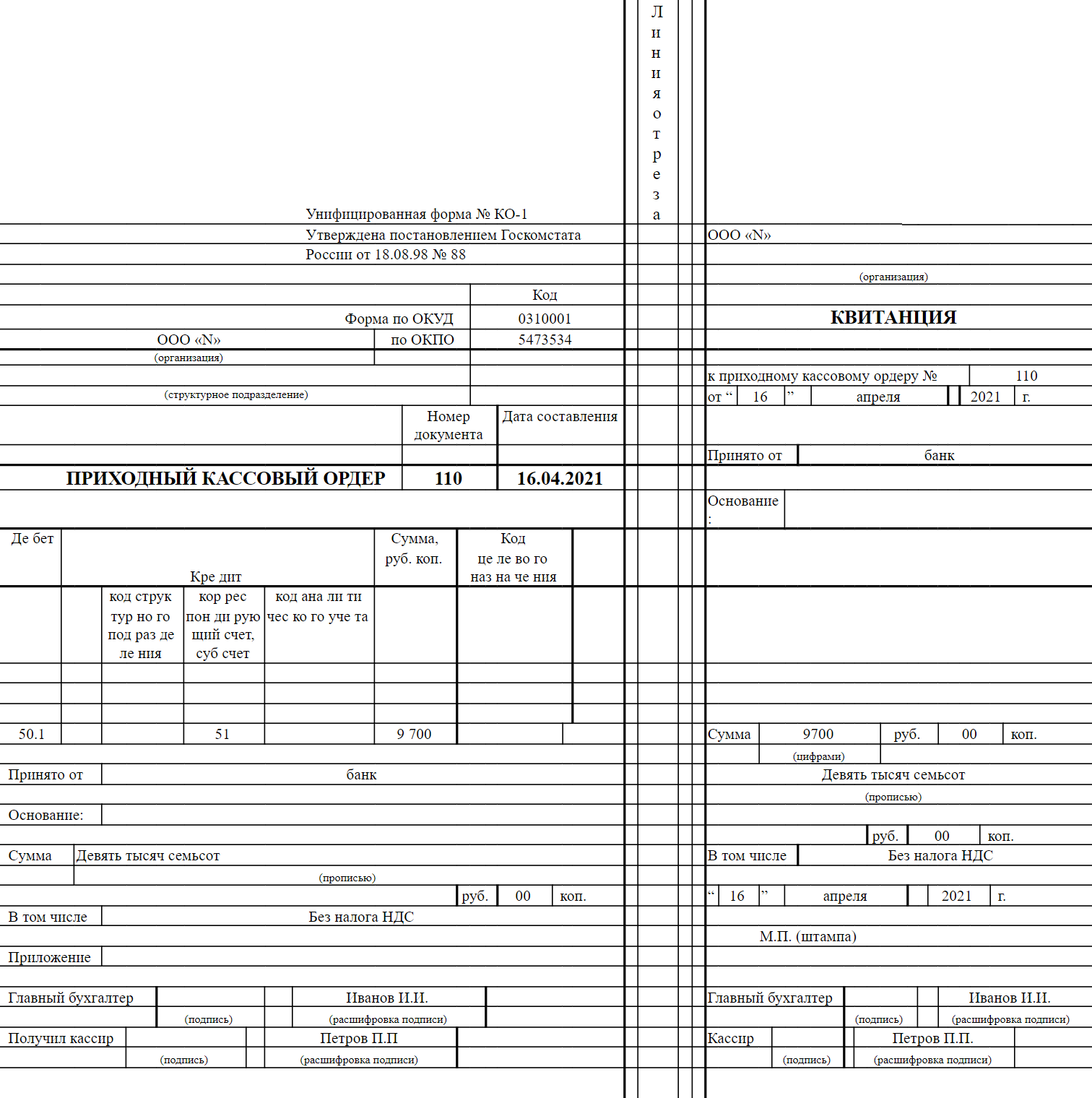

Приходный кассовый ордер — ПКО. ПКО подтверждает, что наличные поступили в кассу. Заполняет документ бухгалтер по форме № КО-1 , утвержденной Госкомстатом, — указывает номер ордера, дату, кто вносит деньги, основание, сумму цифрами и прописью.

Ордеры оформляют и в электронном виде — но тогда у бухгалтера и кассира должны быть электронные подписи.

Приходный кассовый ордер оформляют либо по данным чеков, выбитых за смену, либо по отчету о закрытии смены — его выдает кассовый аппарат в конце рабочего дня. Организация или ИП сами решают, как им удобнее: заполнять отдельный ордер на каждый чек или делать один ПКО по всей выручке за смену. Отдельные ордеры на каждый чек могут быть удобны, например, для автомагазинов или в оптовой торговле. Вторым способом пользуется большая часть торговых точек, особенно магазины и кафе, где большой поток клиентов.

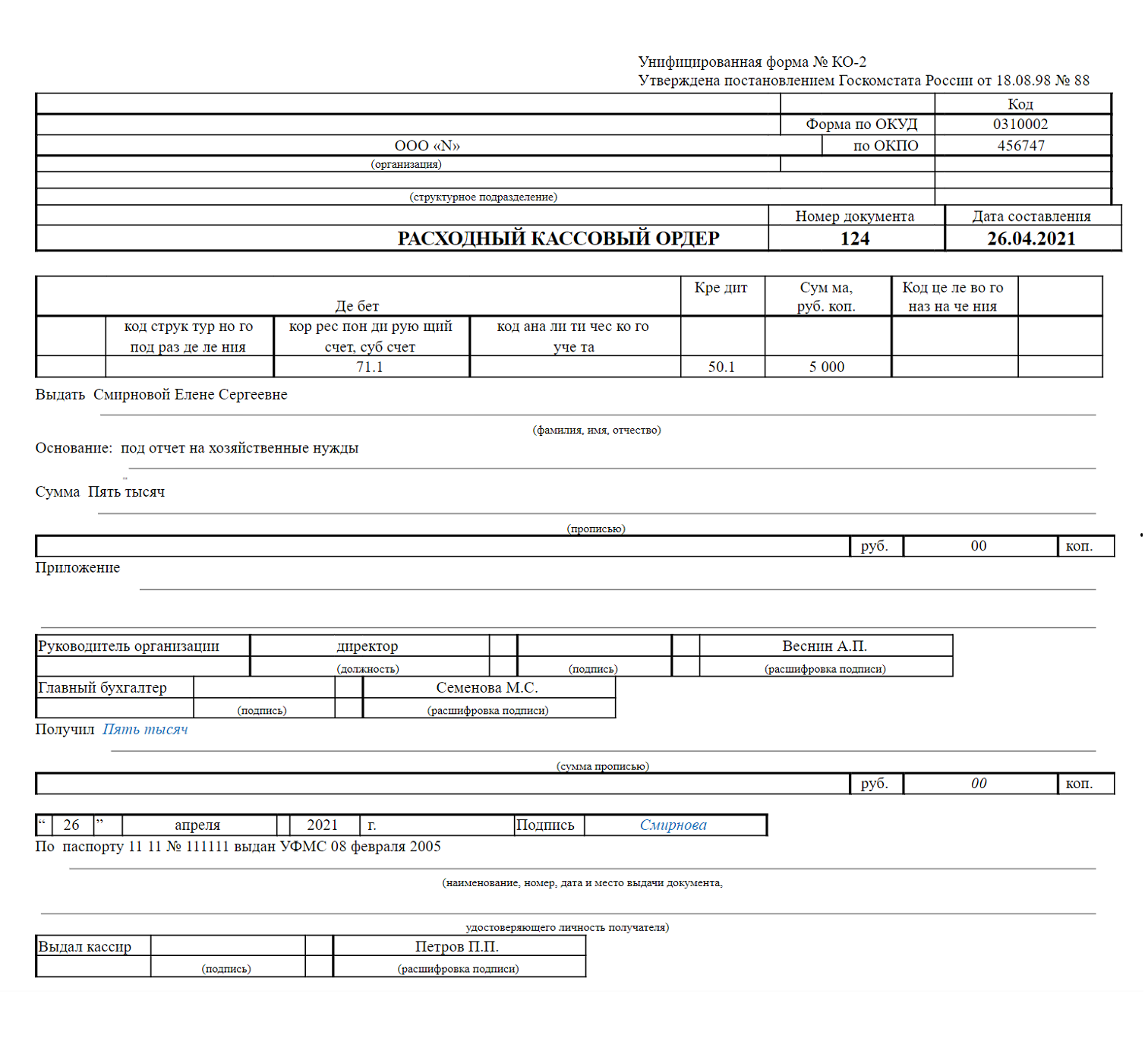

Расходный кассовый ордер. РКО тоже оформляет бухгалтер, но уже когда нужно выдать наличные. Например, зарплату сотрудникам, деньги на оплату коммунальных услуг или покупку воды в офис.

В расходном кассовом ордере указывают его номер, дату, паспортные данные получателя денег, сумму цифрами и прописью.

Кассовая книга. В нее вносят все движения по кассе за день и за определенный период — месяц, квартал, год. Записи делают по каждому приходному и расходному ордеру.

- Например, 4 марта кассир магазина положил в кассу выручку — 109 000 ₽, и в тот же день передал ее в банк. За 4 марта в кассовой книге будет две записи — по приходному кассовому ордеру на 109 000 ₽ и расходному ордеру на такую же сумму.

- 11 марта бухгалтер магазина снял в банке 80 000 ₽ на зарплаты и выдал их работникам. В этот день в кассовой книге будет две записи — одна о поступлении наличных из банка, вторая о выдаче зарплаты.

- Больше движений по кассе организации за этот месяц не было, поэтому в кассовой книге за март будет два листа — за 4 и 11 марта.

Расчетно-платежная ведомость. Ее оформляют, когда выдают работникам зарплату наличными. На общую сумму, указанную в расчетно-платежной ведомости, оформляют один расходный кассовый ордер. Если сотрудников мало, вместо ведомости можно сделать расходные кассовые ордера на каждого.

В расчетно-платежной ведомости указывают:

- Период, за который выдают зарплату.

- Дату и номер ведомости.

- ФИО каждого работника, его табельный номер, должность, оклад.

- Количество отработанных дней.

- Сумму начисленной заработной платы, сумму удержаний — НДФЛ и других.

- Задолженность за работником или работодателем на начало периода, если она есть.

- Сумму к выплате.

В ведомости обязательно пишут общую сумму выдачи и срок, за который зарплату должны выдать из кассы.

Еще есть платежная ведомость. В отличие от расчетно-платежной, в ней только суммы к выдаче по каждому работнику, а начисления — в отдельной расчетной ведомости.

Какие ведомости использовать, решает организация — кому как удобнее.

Книга учета принятых и выданных кассиром денежных средств. Ее заполняют, если у компании или ИП несколько кассиров и они передают друг другу деньги. Например, мелкие купюры на размен в магазине. Кассиры при этом могут работать в разных местах — один в офисе, другой в магазине, третий на складе. Если кассиров несколько, один назначается старшим. Если кассир один, то книга не нужна.

Какие правила нужно знать при работе с документами

Кассовые документы оформляют, если в течение дня были операции с наличными, если нет — не нужно. Вот еще несколько основных правил.

Можно купить кассовую книгу или оформлять ее — в электронном виде с КЭП и без нее. Кому как удобно. Если компания ведет кассовую книгу на компьютере, в конце дня листы кассовой книги распечатывают в двух экземплярах и подписывают.

Важный момент: если в компании нет электронного документооборота, но она ведет учет в системах вроде 1С, СБИС и «Контур-эльба», то все бумаги надо распечатывать и подписывать вручную.

При электронном документообороте кассиры и бухгалтеры обмениваются документами в защищенном сервисе и используют электронную подпись, поэтому дублировать их на бумаге не нужно.

В документах не должно быть исправлений. Если допустили ошибку, придется составлять заново, в том числе и в электронном виде.

Хранить все кассовые документы надо минимум 5 лет. Исключение — документы на выплату зарплаты, их хранят 6 лет, а если на работников не ведутся лицевые счета — 50 или 75 лет. Сроки отсчитываются после окончания года, в котором составлены документы. Например, для бумаг, оформленных в 2020 году, срок хранения начинается с 1 января 2021 года.

В конце рабочего дня кассир считает деньги в кассе и проверяет с записями кассовых документов — совпадают ли суммы. Составлять кассовые документы — функция бухгалтера, принимать и выдавать деньги — кассира. Но на практике один работник может совмещать функции. Например, бухгалтер-кассир может заниматься оформлением документов, приемом и выдачей наличных. А продавец в магазине часто принимает наличные, то есть выполняет функцию кассира.

- В супермаркете работает кассир. Он принимает наличные, пробивает чеки и в конце дня снимает отчет о закрытии смены. Затем деньги он сдает главному кассиру. Бухгалтер делает приходный кассовый ордер на сумму принятых от кассира денег.

- Руководителю нужны были средства под отчет на покупку кофемашины. Он получил из кассы 50 000 ₽, купил кофемашину за 30 000 ₽ и теперь должен вернуть остаток согласно авансовому отчету. Для этого бухгалтер составляет приходный кассовый ордер на 20 000 ₽, и с ним руководитель идет в кассу. Кассир проверяет ПКО, принимает деньги от руководителя и выдает ему квитанцию.

Иногда на кассира возлагается часть обязанностей бухгалтера — самостоятельно составлять некоторые приходные и расходные документы. Вот как тогда будут выглядеть его действия.

- Кассир Анна проработала смену и стала снимать кассу — то есть считать выручку и формировать отчет о закрытии смены с кассового аппарата. Согласно должностной инструкции, Анна самостоятельно оформляет приходный кассовый ордер на выручку. Под конец дня у нее есть: составленный ею ПКО на наличную выручку в сумме 43 980 ₽ и два расходных ордера — на выдачу 3000 ₽ работнику под отчет и на сдачу наличных 40 000 ₽ в банк.

- Теперь Анна считает деньги. По документам остаток на начало смены был 1459 ₽, на конец — 2439 ₽. Анна пересчитывает остаток: 1459 + 43 980 − 3000 − 40 000 = 2439 ₽.

- В начале следующего дня Анна передает кассовые документы бухгалтеру Елене, и та составляет лист кассовой книги за предыдущий день, чтобы зафиксировать новый остаток на начало смены — 2439 ₽. После этого Анна и Елена расписываются в кассовой книге.

Как принимать наличные

Деньги принимает кассир. Он пересчитывает и проверяет платежеспособность банкнот. При этом у покупателя должна быть возможность наблюдать за действиями кассира. Кассир обязан принимать деньги даже с небольшими повреждениями, например надорванные купюры.

В конце смены кассир формирует с помощью кассового аппарата отчет о закрытии смены и сдает деньги главному кассиру. Если по инструкции кассир сам составляет приходные и расходные документы, он оформляет приходный кассовый ордер на выручку, а также другие поступления в его кассу, и потом передает кассовые документы бухгалтеру.

Кассовая книга: как вести, хранить, образец

Все операции с наличными денежными средствами должны фиксироваться не только кассовыми ордерами, но в сводном документе – кассовой книге. В ней отражаются сведения о приходных и расходных операциях, а также общий оборот наличных денег в течение каждого рабочего дня. Кто должен вести кассовую книгу и как заполняется этот документ, читайте в статье.

Иллюстрация: Вера Ревина/Клерк.ру

Ведение кассовой книги

Кассовую книгу по форме № КО-4 должны вести все организации независимо от применяемой системы налогообложения или их организационно-правовой формы. Исключение — обособленные подразделения, которые не хранят наличные деньги и сдают их по окончании ведения кассовых операций в кассу организации.

Индивидуальные предприниматели могут не вести кассовую книгу, так как для них установлен упрощенный порядок ведения кассовых операций.

Независимо от количества операционных касс вести кассовую книгу нужно в главной. Движение денег в операционных кассах в течение дня отражают в контрольно-кассовой технике. Затем наличную выручку из операционных передают в главную кассу. Там сотрудники и делают записи в кассовой книге.

Основанием для них будут приходные кассовые ордера по форме № КО-1, которые составлены согласно фискальным документам (отчетам о закрытии смены), сформированным с помощью контрольно-кассовой техники в операционных кассах.

Если организация проводит кассовые операции через обособленные подразделения (филиалы, представительства), то операции с наличными отражаются в отдельной кассовой книге подразделения. Копии листов этой книги передают в организацию.

Порядок передачи определяет компания самостоятельно, главное — учесть сроки составления бухгалтерской (финансовой) отчетности. Обособленное подразделение может не вести кассовую книгу, если не хранит наличные деньги и сдает их по окончании смены в кассу головного отделения.

В период выездной торговли приходовать выручку будет сотрудник, который принимает наличные за проданный товар.

Для этого работник временно назначается ответственным за ведение кассовых операций с правом подписи кассовых документов. Этому сотруднику выдается отдельная кассовая книга, а также бланки приходных и расходных кассовых ордеров.

В дни выездной торговли он должен оформлять на полученную выручку приходные кассовые ордера и заносить записи в кассовую книгу. Копию отрывного листа кассовой книги сотрудник обязан передать в бухгалтерию организации. Сроки и порядок передачи отрывного листа определяет руководитель.

В данном случае лимит остатка кассы по организации будет общий с учетом выручки, полученной по всем точкам выездной торговли. Чтобы контролировать лимит в кассе, можно, например, поручить работнику отправлять копию листа до конца текущего дня и на следующий день.

Всю информацию о лимите кассы: кому нужен, как утвердить, примеры расчета + образцы приказов, найдете здесь.

После того как сотрудник вернется с выездной торговли, он оформляет на всю сумму выручки расходный кассовый ордер, делает запись в кассовой книге с места выездной торговли и сдает выручку в основную кассу. Кассир организации приходует выручку по ордеру и заносит запись в кассовую книгу организации. Отрывной лист кассовой книги с места выездной торговли подшивается и хранится в бухгалтерии.

Банковские платежные агенты должны вести отдельную кассовую книгу, если принимают наличные деньги в рамках своей деятельности. Платежный агент может также оказывать физическим лицам услуги по снятию в кассах своих магазинов наличных с банковских карт. В этом случае они выплачивают деньги из кассы магазина за счет выручки. Поэтому вести отдельную кассовую книгу не нужно.

Заполнение кассовой книги

Кассовую книгу можно вести на бумаге или в электронном виде. В бумажной версии листы обязательно нумеруют, прошнуровывают и опечатывают на последней странице. Записи в такой книге выполняются в двух экземплярах через копировальную бумагу.

Ежедневно в конце рабочего дня кассир:

подсчитывает итог операций за день;

определяет остаток денежных средств в кассе на начало следующего дня;

передает в бухгалтерию отчет кассира (второй отрывной лист, который является копией записей в кассовой книге за день), приходные и расходные ордера.

Кассовую книгу можно вести и с помощью компьютера. Тогда в конце рабочего дня все листы книги нужно распечатать и завизировать.

Бухгалтер проверяет записи в кассовой книге и количество ордеров. После этого он ставит свою подпись в кассовой книге, чтобы подтвердить получение отчета кассира и первичных документов.

В кассовую книгу, оформленную на бумаге, можно вносить исправления. Для этого неверные данные зачеркивают и пишут достоверную информацию. Подчистки в кассовой книге не допускаются.

Каждое исправление должно быть заверено кассиром и главным бухгалтером или лицом, его заменяющим. Проверить, правильно ли в кассовой книге отражено поступление наличных, а также их трата, можно по оборотам счета 50 «Касса».

Кассовую книгу можно вести и в электронном виде. При этом необходимо обеспечить сохранность данных на электронном носителе и исключить возможность несанкционированного их изменения.

Для этого кассовую книгу в электронном виде заверяют электронными подписями. В конце рабочего дня кассир отчитывается и закрывает кассовую книгу в электронном виде в том же порядке, что и при ведении на бумажном носителе. При этом исправления в книгах, оформленных электронно, не допускаются.

Если в кассовой книге несвоевременно или не полностью отражены операции с наличными, налоговые инспекторы вправе оштрафовать организацию по ст. 15.1 КоАП. Если нарушения выявлены в нескольких обособленных подразделениях, штраф выпишут на каждое подразделение.

Нарушением признают и несвоевременно внесенные в кассовую книгу записи о полученных деньгах — когда записи в кассовой книге сделаны не в день поступления наличности в кассу.

Штрафные санкции на организацию составят от 40 до 50 тыс. рублей, должностные лица, виновные в нарушениях, заплатят штраф от 4 до 5 тыс. рублей. Привлечь к ответственности могут только предпринимателя, главного бухгалтера или руководителя (когда он замещает отсутствующего главбуха). Кассиры к должностным лицам не относятся. Несмотря на то что они материально ответственные лица, административный штраф для них не предусмотрен.

При этом законодательно предусмотрены две ситуации, когда компания может избежать штрафов:

за это же нарушение привлекли к ответственности должностное лицо;

организация приняла все меры к соблюдению норм и правил, за которые оштрафовали должностное лицо.

Малые компании и микропредприятия оштрафуют как ИП. Если штраф для предпринимателей не предусмотрен, величина санкции составит от половины минимального до половины максимального штрафа для организаций.

Если статьей КоАП предусмотрен фиксированный размер штрафа, его величина составит половину от этой суммы. При этом сумма не может быть меньше минимального штрафа для должностного лица.

При выявлении на проверке нескольких нарушений, ответственность за которые предусмотрена одной статьей КоАП, оштрафуют как за одно нарушение. Если выявят несколько нарушений, санкции за которые предусмотрены разными статьями КоАП, выберут более строгое наказание.

Кассовая книга: образец

Заполнение формы КО-4 начинается с указания наименования организации и структурного подразделения, по которому открыта кассовая книга. В обязательном порядке заполняется код ОКПО.

Номер формы по ОКУД — 0310004 — единый и менять его не требуется.

На титульном листе также должны быть сведения о наименовании унифицированной формы и реквизиты нормативно-правового документа, которым был утвержден шаблон документа. В центральной части титульного листа указывают период, на который компания открывает кассовую книгу. Это может быть год, квартал или иной период.

Далее в кассовой книге ежедневно заполняют сведения о движении наличных денежных средств. Информация указывается на основании каждого приходного и расходного ордера. В кассовую книгу заносят данные, от кого получены и кому выданы наличные из кассы.

По каждой операции фиксируется корреспондирующий бухгалтерский счет, сумма прихода или сумма расхода, а также номер документа, на основании которого выполнена операция.

Например, при выдаче денежных средств под отчет сотруднику в кассовой книге необходимо заполнить:

номер расходного кассового ордера;

фамилию и инициалы сотрудника;

номер корреспондирующего счета — 71;

сумму, полученную работником.

Дополнительно в кассовой книге фиксируют общий приход и расход наличных денег за день, остаток на начало и конец дня.

Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». В конце дня кассир и ответственный бухгалтер ставят свои подписи, подтверждая корректность сведений.

Если в течение дня выявлена недостача денег, необходимо составить акт инвентаризации. Он будет основанием для заполнения данных в кассовой книге:

номер акта инвентаризации и его дату — в графе 1;

«недостача» — в графе 2;

счет 94 — в графе 3;

сумму недостачи — в графе 5.

Таким образом, остаток на конец дня в кассовой книге будет соответствовать остатку наличных денег в кассе. Если впоследствии виновное лицо внесет недостачу в кассу, надо оформить это приходным кассовым ордером и сделать запись в кассовой книге о поступлении денег.

После окончания периода, на который была заведена кассовая книга, она должна быть пронумерована, прошнурована и опечатана печатью на последней странице. Общее количество прошнурованных листов в кассовой книге заверяют подписями руководитель и главный бухгалтер организации (с указанием даты визирования).

Хранение кассовых книг

Порядок сохранения кассовых книг регулируется как бухгалтерским, так и налоговым законодательством. В соответствии со статьей 23 НК документация, содержащая информацию о кассовых операциях, должна храниться организациями в течение 5 лет. Аналогичное время хранения расходных и доходных регистров устанавливается по требованию налоговых органов.

Длительность хранения документов, связанных с кассовыми операциями, также определена в законе № 402. Статьей 29 закона о бухгалтерском учете установлен минимальный срок сохранности первичных учетных регистров, который составляет 5 лет после завершения отчетного периода, что совпадает с требованиями НК.

Каждая организация самостоятельно хранит и предоставляет необходимые условия для сохранности документации. При необходимости создается архив, в который переносятся все регистры предыдущих лет.

Минимальные сроки хранения кассовых книг и других кассовых документов в организации подтверждаются приказом Росархива № 236. В пункте 277 указанного приказа установлены сроки хранения банковских регистров, кассовых документов, обложек денежных чековых книжек, ордеров, табелей и других бланков.

В соответствии с пунктом 277 перечня № 236 срок хранения приходного кассового ордера составляет 5 лет. Расходно-кассовый ордер, кассовая книга, журналы кассира и чеки также хранятся в течение данного периода.

В указаниях Центрального банка РФ № 3210-У установлено, что предприниматели обязаны хранить кассовые документы в течение 5 лет, но только в случае, если они решили вести кассовую документацию (п. 4.1 и 4.6 указаний). Индивидуальный предприниматель имеет право не вести бухгалтерский учет, не оформлять кассовую книгу и документацию о приходах и расхода.

Порядок ведения и заполнения кассовой книги — образец

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу.

Что еще изменилось в порядке ведения кассовых операций с 30.11.2020, узнайте из разъяснений экспертов, приведенных в системе КонсультантПлюс. Если у вас нет доступа к К+, получите пробный онлайн-доступ бесплатно.

А об изменениях, действующих с 2017 года, читайте в статьях:

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Как вести кассовую книгу?

Кассовая книга должна вестись организацией по форме КО-4, утвержденной постановлением Госкомстата № 88 от 18.08.1998 и соответствующей номеру 0310004 в ОКУД (п. 2 Указания). Скачать ее можно на нашем сайте:

Заполнять кассовую книгу нужно только в те дни, когда организацией осуществлялся практический прием (выдача) денежных средств.

О порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2020 — 2021 годах».

ОБРАТИТЕ ВНИМАНИЕ! С 19.08.2017 делать записи в кассовой книге не обязательно должен кассир. Это может быть любой уполномоченный на это работник организации, к примеру, бухгалтер. Соответствующее изменение в кассовый порядок было внесено указанием Банка России от 19.06.2017 № 4416-У (что еще поменялось, см. здесь). Но дальше в статье мы продолжим привычно называть такого работника кассиром.

Существует 3 способа заполнения кассовых книг:

- вручную на готовых бланках;

- на компьютере (с последующей распечаткой);

- на компьютере с сохранением файла кассовой книги в реестрах ПО.

Далее мы рассмотрим нюансы задействования каждого из способов подробнее. Пока же изучим то, какова структура кассовой книги, и каким образом в ней заполняются поля.

Заполненный образец кассовой книги можно скачать на нашем сайте.

Структура кассовой книги (правила заполнения полей)

Кассовая книга, соответствующая форме № КО-4, содержит 3 типа страниц:

- лицевые (образец обложки или титула);

- внутренние (страницы с 3 по 10);

- завершающая (располагающаяся в конце документа).

На лицевых страницах указываются сведения о фирме, а также год, за который кассовая книга отражает операции с денежными средствами. На внутренних страницах документа присутствуют следующие графы:

- «Касса за» (в ней фиксируются даты тех или иных операций с денежными средствами);

- «Лист» (здесь указывается порядковый номер конкретного листа кассовой книги);

- «Номер документа» (в этой графе фиксируется номер ордера — приходного либо расходного);

- «От кого получено или кому выдано» (инициалы человека или фирмы, которые вносят либо получают наличные средства);

- «Номер корреспондирующего счета, субсчета» (в данной графе фиксируется счет, который корреспондирует в установленном порядке со счетом 50, ИП не заполняют данную область кассовой книги);

- «Приход» (фиксируется сумма средств по приходным ордерам);

- «Расходы» (указывается сумма денежных средств по расчетным ордерам);

- «Итого за день» (суммируются поступления, а также денежные выплаты за рабочую смену кассира);

- «Остаток денежных средств на конец дня» (указывается величина остатка в кассе).

В графе «Перенос» кассовой книги может фиксироваться суммарная величина денежных средств по ордерам обоих типов, отражаемая в конкретной таблице, для того чтобы у кассира была возможность продолжить внесение сведений на следующей странице.

В конце каждой внутренней страницы кассовой книги должны стоять подписи:

- кассира организации, который заполняет основные сведения в кассовой книге;

- бухгалтера (который одновременно указывает количество ПКО и РКО, а также удостоверяет тот факт, что получил и проверил ордера).

На последней (завершающей) странице документа указывается, сколько листов прошито и пронумеровано, дата составления кассовой книги, а также проставляются подписи:

- главного бухгалтера;

- руководителя фирмы.

Заполнение кассовой книги вручную (образец алгоритма работы с документом)

Порядок ведения кассовой книги вручную требует прошить и пронумеровать ее еще до внесения данных. Основная особенность бумажного варианта кассовой книги — документ предполагает деление на 2 части — основную и отрывную.

Кассир, приступая к смене, должен подложить отрывную часть кассовой книги под основную, а между ними расположить копировальную бумагу. После нужно зафиксировать остаток наличных средств по состоянию на начало дня. В ходе смены следует фиксировать в кассовой книге данные о ПКО и РКО — по тем графам, что рассмотрены нами выше.

В конце смены кассир должен подсчитать все обороты по ПКО и РКО за день и зафиксировать их в кассовой книге, проставить в документе свою подпись, а затем отнести его вместе с ордерами бухгалтеру.

О санкциях за нарушение правил ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Как заполнять кассовую книгу КО-4 на компьютере?

Заполнение формы № КО-4 на компьютере может осуществляться с помощью бухгалтерской программы либо офисного приложения (например, Excel). После внесения на ПК в кассовую книгу необходимых сведений в соответствии с алгоритмом, рассмотренным нами выше, кассиру необходимо:

- распечатать все страницы кассовой книги;

- подписать 2 экземпляра документа и отнести бухгалтеру, взяв с собой ПКО и РКО, оформленные за день.

Ежегодно все распечатанные листы кассовой книги следует прошивать и пронумеровывать (в случае с заполнением формы вручную они, как мы отметили выше, должны быть прошиты и пронумерованы изначально), а после этого направлять на подпись главному бухгалтеру и руководителю компании.

«Оцифрованная» схема заполнения кассовой книги

Фирмы вправе заполнять и вести кассовую книгу без распечатки на принтере (п. 4.7 Указаний), формируя соответствующий документ полностью в электронном виде. Данная возможность может задействоваться, если в распоряжении составителя кассовой книги имеются технические средства, гарантирующие:

- защиту от несанкционированного доступа;

- отсутствие ошибок при внесении данных в кассовую книгу;

- защиту от потерь информации.

Электронные образцы кассовых книг должны подписываться ЭЦП, соответствующей требованиям ФЗ № 63 от 06.04.2011. Виртуальный образец оформления кассовой книги может отличаться от формы № КО-4 по внешнему виду, но графы в нём будут такими же.

Итоги

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Нужно ли вести кассовую книгу и другие кассовые документы, если используется онлайн-касса?

Наличные денежные средства, поступающие в главную кассу, а также наличные, выдаваемые из главной кассы, торговая организация должна учитывать в кассовой книге. Записи в кассовой книге производятся по каждому приходному (расходному) кассовому ордеру, которые оформляются на полученные (выданные из главной кассы) наличные денежные средства (абз. 1, 3 п. 4.6 Указания Банка России от 11.03.2014 № 3210-У).

ПКО и РКО могут оформляться в конце смены на основании кассовых чеков, пробитых на онлайн-кассе (п. 4.1 Указания № 3210-У). В этом случае на всю сумму наличных, полученных в операционную кассу (онлайн-кассу) за смену (за вычетом возвращенных наличных), оформляется один ПКО, о котором делается запись в кассовой книге. Суммы безналичной оплаты (эквайринг, оплата через онлайн-банк и др. виды безналичных расчетов), которые проходят через онлайн-кассу, в приходном кассовом ордере не отражаются и в кассовую книгу не попадают.

Если в течение дня наличные в главную кассу не вносили (из главной кассы не выдавали), записи в кассовую книгу не вносятся (абз. 6 п. 4.6 Указания № 3210-У).

Таким образом, новый порядок применения кассовой техники не отменяет обязанности организации (независимо от системы налогообложения) вести кассовую книгу. Поэтому если организация использует онлайн-кассу, вести кассовую книгу все равно необходимо.

Вместе с тем кассовые документы, утвержденные постановлением Госкомстата РФ от 25.12.1998 № 132, к законодательству о применении контрольно-кассовой техники не относятся и являются необязательными. Речь идет о формах:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»;

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»;

- КМ-9 «Акт о проверке наличных денежных средств кассы».

(См. письма Минфина России от 13.08.2019 № 03-11-11/61091, от 16.06.2017 № 03-01-15/37692, от 16.09.2016 № 03-01-15/54413, направлено письмом ФНС России от 26.09.2016 № ЕД-4-20/18059@, письмо ФНС России от 31.03.2017 № ЕД-4-20/6050).