Кнд 1151006 что это

Налоговая декларация по налогу на прибыль организаций (КНД 1151006)

Применяется — с отчетности за налоговый период 2022 года

Утверждена — Приказом ФНС России от 23.09.2019 N ММВ-7-3/475@

Срок сдачи:

— по итогам отчетного периода — по общему правилу, не позднее 25 календарных дней со дня окончания соответствующего отчетного периода, налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, — не позднее 25 числа месяца, следующего за месяцем, по итогам которого производится исчисление авансового платежа;

— по итогам налогового периода — не позднее 25 марта года, следующего за истекшим налоговым периодом

Скачать форму налоговой декларации по налогу на прибыль организаций:

— в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО «ГНИВЦ» www.gnivc.ru)

— в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО «ГНИВЦ» и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com))

Образец заполнения налоговой декларации по налогу на прибыль организаций >>>

Материалы по заполнению налоговой декларации по налогу на прибыль организаций:

— Приказ ФНС России от 23.09.2019 N ММВ-7-3/475@

— Письмо ФНС России от 03.03.2023 N СД-4-3/2553@

— Письмо ФНС России от 07.03.2023 N СД-4-3/2672@

— Письмо ФНС России от 22.02.2023 N СД-4-3/2176@

— Путеводитель. Декларация по налогу на прибыль

— Типовая ситуация: Как заполнить декларацию по налогу на прибыль за полугодие 2023 г.

— Готовое решение: Как заполнить форму декларации по налогу на прибыль

— Готовое решение: Как ООО заполнить декларацию по налогу на прибыль при выплате дивидендов физическим лицам

— Готовое решение: Как IT-компании заполнить декларацию по налогу на прибыль

— «Годовой отчет — 2022» (под ред. В.И. Мещерякова) («Агентство бухгалтерской информации», 2022)

— «Годовой отчет для бюджетных учреждений — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— «Годовой отчет для учреждений здравоохранения — 2022» (под общ. ред. д. э. н. Ю.А. Васильева) («БиТуБи», 2022)

— Статья: Какие коды нужно указать в декларации для отражения расходов на создание ОС и НМА, относящихся к сфере искусственного интеллекта? (Казанцева Е.П.) («Налог на прибыль: учет доходов и расходов», 2023, N 4)

— Статья: Немного изменений в декларации по налогу на прибыль за 2022 год (Подкопаев М.В.) («Аптека: бухгалтерский учет и налогообложение», 2023, N 1)

— Статья: Заполняем декларацию по налогу на прибыль за 2022 год (Новикова С.) («Учреждения здравоохранения: бухгалтерский учет и налогообложение», 2023, N 1)

— Статья: Дивиденды в декларации по налогу на прибыль (Самойлова М.Д.) («Туристические и гостиничные услуги: бухгалтерский учет и налогообложение», 2023, N 1)

— Статья: Декларация по налогу на прибыль за 2022 год (Сурков А.А.) («Налог на прибыль: учет доходов и расходов», 2022, N 12)

— Статья: Изменения в декларации по налогу на прибыль (Подкопаев М.В.) («Бухгалтер Крыма», 2022, N 12)

— Статья: Отдельные вопросы представления отчетности за налоговый период — 2022 год (Галина Е.) («Автономные учреждения: бухгалтерский учет и налогообложение», 2022, N 12)

— Статья: С отчета за 2022 год применяется новая форма декларации по прибыли (Сурков А.А.) («Налог на прибыль: учет доходов и расходов», 2022, N 10)

— Статья: Декларация по налогу на прибыль: обновление (Галочкина А.Б.) («Актуальные вопросы бухгалтерского учета и налогообложения», 2022, N 10)

Архивные формы налоговой декларации по налогу на прибыль организаций:

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за налоговый период 2021 года до отчетности за налоговый период 2022 года

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за налоговый период 2020 года до отчетности за налоговый период 2021 года

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за налоговый период 2019 года до отчетности за налоговый период 2020 года

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за первый отчетный период 2016 года до отчетности за налоговый период 2019 года

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за первый отчетный период 2015 года до отчетности за налоговый период 2016 года

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за первый отчетный период 2014 года до отчетности за первый отчетный период 2015 года

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за 9 месяцев 2012 года (а для налогоплательщиков, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли, — с отчетности за 7 месяцев 2012 года) до отчетности за первый отчетный период 2014 года

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за налоговый период 2010 года до отчетности за 9 месяцев 2012 года (а для налогоплательщиков, исчисляющих ежемесячные авансовые платежи по фактически полученной прибыли, — до отчетности за 7 месяцев 2012 года)

— налоговая декларация по налогу на прибыль организаций, применявшаяся с отчетности за налоговый период 2009 года до отчетности за налоговый период 2010 года

Налоговая декларация по налогу на прибыль организаций

Декларацию по налогу на прибыль обязаны сдавать все организации на ОСНО. В ее заполнении и порядке сдачи много нюансов: периодичность отчетности зависит от порядка уплаты авансовых платежей, а состав декларации — от особенностей бизнеса. На этой странице можно скачать бланк, ознакомиться с официальным порядком заполнения от ФНС и найти ответы на базовые вопросы.

Этот отчет вы можете заполнить, проверить на ошибки и отправить бесплатно

Данная форма вступила в силу по истечении двух месяцев со дня официального опубликования Приказа ФНС РФ от 23.09.2019 N ММВ-7-3/475@ и применяется начиная с представления налоговой декларации по налогу на прибыль организаций за налоговый период 2019 года (пункт 3 Приказа ФНС РФ от 23.09.2019 N ММВ-7-3/475@).

Изменения, внесенные Приказом ФНС РФ от 17.08.2022 N СД-7-3/753@, применяются начиная с представления налоговой декларации по налогу на прибыль организаций за налоговый период 2022 года (пункт 2 Приказа ФНС РФ от 17.08.2022 N СД-7-3/753@).

Кто и в какие сроки сдает декларацию по налогу на прибыль

Все организации на ОСНО рассчитывают налог на прибыль и сдают декларацию. Кроме того, обязанность представить налоговый расчет есть у налоговых агентов по налогу на прибыль и организаций на специальных налоговых режимах, с доходов которых налоговые агенты не удержали налог на прибыль.

Кодекс предусматривает два типа отчетных периодов, которые зависят от способа уплаты авансовых платежей (ст. 285 НК РФ). То есть периодичность представления декларации по налогу на прибыль: раз в месяц и раз в квартал. Налоговый период — календарный год.

Налог на прибыль рассчитывается нарастающим итогом с начала года.

Если компания уплачивает квартальные и ежемесячные или только квартальные авансовые платежи, то декларации ей нужно представлять по итогам I квартала, полугодия, девяти месяцев и года. Срок сдачи — не позднее 25 числа месяца, следующего за отчетным периодом. По итогам окончившегося года декларация подается до 25 марта.

Организации, уплачивающие налог ежемесячно по фактической прибыли, сдают декларации каждый месяц. Отчетный период — месяц, два месяца, три месяца и так далее. Срок сдачи — не позднее 25 числа месяца, следующего за отчетным периодом. Декларация по итогам года также представляется до 25 марта.

Небольшие компании, у которых среднесписочная численность работников за прошлый год не превысила 100 человек, могут сдать декларацию на бумаге. Остальным придется отчитаться в электронном формате (п. 3 ст. 80 НК РФ).

Порядок заполнения

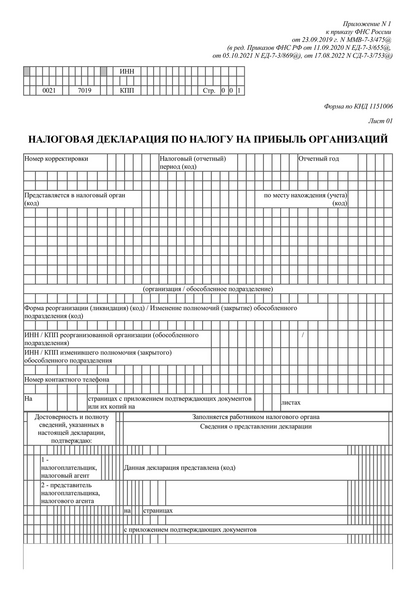

Согласно Порядку заполнения налогоплательщики обязательно представляют в составе декларации следующие листы:

- титульный лист (лист 01);

- подраздел 1.1 раздела 1;

- лист 02;

- приложения № 1 и № 2 к листу 02.

Остальные листы и приложения заполняются при наличии определенных показателей или видов деятельности. Подробнее о расчете налога и заполнении других листов читайте в статье «Отчетность по налогу на прибыль». Тут рассмотрим только заполнение обязательных разделов.

Титульный лист

Заполняются все данные об отчитывающейся организации.

Подраздел 1.1 Раздела 1

Сумму налога, которую нужно заплатить в бюджет, отражают в разделе 1. Подраздел 1.1 заполняется в обязательном порядке, но в последнюю очередь, так как для него нужна информация с других листов декларации.

Здесь показывают суммы налога на прибыль и авансовых платежей к доплате или уменьшению по итогам отчетного периода.

В строке 010 укажите код ОКТМО, в строках 030 и 060 — КБК федерального и регионального бюджета для уплаты налога соответственно. Суммы налога к доплате или уменьшению берутся из строк 270-271 и 280-281 листа 02 декларации.

Налог к уменьшению образуется, если сумма начисленных за отчетный период авансовых платежей, налога, уплаченного за пределами РФ, и инвестиционного вычета больше исчисленного налога. При расчете налога в бюджет субъекта дополнительно учитывается сумма торгового сбора, на которую в отчетном периоде уменьшали авансовые платежи. Если исчисленный налог выше суммы этих показателей, образуется налог к доплате.

Пример . Если компания в I квартале в федеральный бюджет заплатила 5 000 рублей, а налог на прибыль в этот бюджет за полугодие равен 8 000 рублей, по итогам полугодия нужно доплатить 3 000 рублей (8 000 — 5 000). То есть по строке 040 подраздела 1.1 нужно указать сумму 3 000 рублей.

Лист 02

Налоговая база определяется как разница между доходами и расходами организации, которые находят свое отражение в листе 02 налоговой декларации. Подробная расшифровка доходов и расходов отражается в приложениях к листу 02.

Доходы от реализации и внереализационные доходы увеличивают базу по налогу на прибыль. Они отражаются в строках 010 и 020 листа 02, предварительно эти суммы рассчитываются в строках 040 и 100 приложения № 1 к листу 02.

Уменьшается база по налогу за счет расходов, которые уменьшают доходы от реализации, и внереализационных расходов. Они отражаются в строках 030 и 040 листа 02 соответственно, а рассчитываются в строках 130, 200 и 300 приложения № 2 к листу 02.

По строке 050 отражаются убытки по операциям из приложения № 3 к листу 02, в том числе:

- убыток от реализации амортизируемого имущества;

- убыток, превышающий сумму процентов, исчисленных по ст. 269 НК РФ;

- убыток, не учитываемый для целей налогообложения в текущем периоде;

- убыток по договорам доверительного управления имуществом;

- убыток от реализации права на земельный участок.

По строке 060 укажите итоговую прибыль или убыток. Она рассчитывается по формуле (стр. 010 + стр. 020 — стр. 030 — стр. 040 + стр. 050).

Доходы, исключаемые из прибыли, отражаются по строке 070. Сюда, в частности, относятся доходы по операциям с отдельными видами долговых обязательств, доходы от долевого участия в иностранных организациях, положительное сальдо от переоценки ценных бумаг и прочие суммы, указанные в п. 5.3 Порядка заполнения.

В строке 100 рассчитывается налоговая база, затем она уменьшается на строку 110, в которой отражаются убытки прошлых лет, перенесенные на текущий период. Итоговая база для исчисления налога должна быть показана по строке 120. Если региональный закон установил пониженную ставку налога для уплаты в региональный бюджет, то по строке 130 укажите налоговую базу, к которой применяется пониженная ставка

Ставка налога на прибыль (строки 140–160) в 2023 году составляет 20 %: 3 % — федеральный бюджет, 17 % — бюджеты субъектов РФ (ст. 284 НК РФ). Строки 170 и 171 заполняются, если в регионе введены сниженные ставки.

В строках 180–340 отражается расчет налога и авансовых платежей. Строки 350 и 351 заполняют только участники региональных инвестиционных проектов, остальные ставят прочерк. Строки 352 и 353 предназначены для участников специальных инвестиционных контрактов, для которых установлены нулевые и пониженные ставки налога.

Приложение № 1 к листу 02

В данном приложении отражаются все доходы по данным налогового учета, включая внереализационные.

Итоговая сумма полученных доходов записывается в строку 040, которая затем дублируется в строке 010 листа 02.

Внереализационные доходы отражаются отдельно от доходов с продажи товаров или услуг (работ). При этом некоторые виды внереализационных доходов выделяются в отдельные строчки, например, доходы в виде безвозмездно полученного имущества (строка 103).

В строках 200 — 220 Приложения N 1 к листу 02 отражаются доходы от участия в инвестиционных товариществах. Если в таких не участвуете, ставьте прочерки.

Сдайте декларацию по налогу на прибыль бесплатно через Экстерн в рамках «Тест-драйва»!

Приложение № 2 к листу 02

Данное приложение содержит информацию о расходах компании, в том числе о внереализационных.

Условно расходы, которые присутствуют в деятельности почти любого предприятия, можно разделить на три блока:

- прямые расходы (строки 010–030);

- косвенные расходы (строки 040–055);

- внереализационные расходы (строки 200–206).

Если организация работает по кассовому методу, строки 010–030 не заполняются.

Отдельными строками отражаются расходы, касающиеся оборота ценных бумаг, имущественных прав и т.д.

Суммы убытков показываются в строках 090–110 приложения № 2.

Отдельно выделяется сумма начисленной амортизации (строка 131).

В строке 205 показывают суммы штрафных санкций и пени за неисполнение условий договоров.

Обратите внимание, что штрафы контролирующих органов за нарушение учета или несвоевременную уплату налогов в строке 205 не отражаются.

Формы налоговой отчетности, действующие в 2020 году

Организации и индивидуальные предприниматели уплачивают налоги и страховые взносы в зависимости от выбранной системы налогообложения и отчитываются перед Федеральной налоговой службой и другими контролирующими органами по утвержденным формам. В текущем году вступили в действие несколько новых форм отчетности.

Налог на прибыль

Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ утверждена новая форма декларации по налогу на прибыль. У нее появилось, в том числе приложение № 7 к листу 02 «Расчет инвестиционного вычета». Изменения и в самом листе 02. Признак плательщика теперь отражается двумя цифрами. А также введены новые коды: 07 — для участников региональных инвестиционных проектов, 09 — для образовательных организаций, 10 — для медицинских организаций и другие.

Кроме того, определен порядок отражения реквизитов субъектов РФ, которым установлены пониженные ставки (строка 171). И еще введены строки 268 и 269, где проставляются суммы, на которые уменьшаются авансовые платежи или налог в связи с применением инвестиционного вычета. А в приложении № 1 к листу 02 новые строки 200-220 служат для выделения налоговой базы по доходам от участия в инвестиционном товариществе. Обновлены также листы 01, 03, 08. По новой форме организации начали отчитываться за 2019 год.

Налог на имущество

Начиная с 2020 года, налогоплательщики не обязаны представлять расчеты авансовых платежей по налогу на имущество. Это нововведение нашло отражение в новой форме налоговой декларации, утвержденной приказом от 14.08.2019 № СА-7-21/405@. Кроме того, в ней появились новые коды налоговых льгот для некоторых организаций — владельцев недвижимости, например, для объектов высокой энергетической эффективности и других. Новая форма начала действовать с отчетности за 2019 год.

Страховые взносы

Из новой формы расчета по страховым взносам исключен лист о сведениях физических лиц, не относящихся к предпринимателям. В обязательном порядке нужно заполнять титульный лист, раздел 1, подразделы 1.1 и 1.2 приложение 1 к разделу 1, приложение 2 к разделу 1 и разделу 3. Остальную информацию следует вносить по необходимости.

Новый отчет СЗВ-ТД

С начала этого года в Пенсионный фонд подается еще один ежемесячный отчет — СЗВ-ТД. В нем работодатель сообщает о кадровых изменениях у своих сотрудников. Форма СЗВ-ТД введена в связи с переходом на электронные трудовые книжки.

Отчетность организаций

Отчетные формы, которые обязаны сдавать в контролирующие органы организации, можно условно разделить на:

— налоговую отчетность в соответствии с выбранным режимом;

— отчетность за сотрудников;

— бухгалтерскую отчетность;

— налоговую отчетность по прочим налогам;

— статистическую отчетность (в Росстат).

Кроме того, пользователи контрольно-кассовой техники должны вести учет кассовых операций. Организации на «упрощенке» обязаны учитывать доходы и расходы в КУДиР.

Основные формы налоговой отчетности

— КНД-1151006 – Налоговая декларация по налогу на прибыль организаций;

— КНД-1151082 – Налоговая декларация по налогу на прибыль организаций при выполнении соглашений о разделе продукции;

— КНД-1151038 – Налоговая декларация по налогу на прибыль иностранной организации;

— КНД-1152026 – Налоговая декларация по налогу на имущество организаций;

— КНД-1152028 – Налоговый расчет по авансовому платежу по налогу на имущество организаций;

— КНД-1151001 – Налоговая декларация по налогу на добавленную стоимость;

— КНД-1151074 – Налоговая декларация по акцизам на табачные изделия;

— КНД-1151039 – Налоговая декларация по акцизам на нефтепродукты;

— КНД-1151090 – Налоговая декларация по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию;

— КНД-1151089 – Налоговая декларация по акцизам на автомобильный бензин, дизельное топливо и т. д.;

— КНД-1151040 – Налоговая декларация по акцизу на подакцизное минеральное сырье (природный газ);

— КНД-1151088 – Налоговая декларация по косвенным налогам (налогу на добавленную стоимость и акцизам) при импорте товаров на территорию Российской Федерации с территории государств – членов таможенного союза;

— КНД-1151054 – Налоговая декларация по налогу на добычу полезных ископаемых;

— КНД-1152011 – Налоговая декларация по налогу на игорный бизнес;

— КНД-1152004 – Налоговая декларация по транспортному налогу;

— КНД-1152027 – Налоговый расчет по авансовым платежам по транспортному налогу;

— КНД-1153005 – Налоговая декларация по земельному налогу;

— КНД-1153003 – Налоговый расчет по авансовым платежам по земельному налогу;

— КНД-1151072 – Налоговая декларация по водному налогу;

— КНД-1152017 – Налоговая декларация по налогу, уплачиваемому по упрощенной системе налогообложения;

— КНД-1151059 – Налоговая декларация по единому сельскохозяйственному налогу;

— КНД-1151085 – Единая (упрощенная) налоговая декларация;

— 6-НДФЛ – Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом;

— 4-НДФЛ – Налоговая декларация по налогу на доходы физических лиц (КНД-1151021);

— КНД-1151046 – Налоговая декларация по единому социальному налогу;

— КНД-1151063 – Налоговая декларация по единому социальному налогу для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной практикой;

— КНД-1110018 – Сведения о среднесписочной численности работников за предшествующий календарный год;

— КНД-1151065 – Декларация по страховым взносам на обязательное пенсионное страхование;

— КНД-1151058 – Расчет авансовых платежей по страховым взносам на обязательное пенсионное страхование;

— КНД-1151026 – Расчет регулярных платежей за пользование недрами;

— КНД-1151024 – Налоговая декларация о доходах, полученных российской организацией от источников за ее пределами.

Как заполнить декларацию по налогу на прибыль

Чтобы заполнить декларацию по налогу на прибыль, сначала надо определить, какие листы нужны. Они могут различаться в зависимости от того, за какой период подают декларацию и какие операции были у компании в отчетном периоде

Михаил Кратов

Эксперт по праву

Чтобы заполнить декларацию по налогу на прибыль, сначала надо определить, какие листы нужны. Они могут различаться в зависимости от того, за какой период подают декларацию и какие операции были у компании в отчетном периоде

Михаил Кратов

Эксперт по праву

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год. Если уплачивает ежемесячные авансы по фактической прибыли, декларацию представляет уже 12 раз. Рассказываем, по каким правилам подавать отчетность и как заполнить основные разделы.

Кто сдает декларацию

Декларацию по налогу на прибыль сдают:

- российские компании на ОСН — общей системе налогообложения;

- налоговые агенты по налогу на прибыль — независимо от системы налогообложения. Это компании, которые платят налог за другую компанию в силу закона, например через российского посредника перечисляют дивиденды иностранной компании;

- иностранные компании, которые работают в России через представительства и получают доходы от источников в России;

- ответственные участники консолидированных групп налогоплательщиков, которые действовали до 31.12.2022. Это добровольные объединения российских компаний ради оптимизации процесса уплаты налога на прибыль.

Компании, участвующие в такой группе, суммируют свои прибыли и убытки, то есть консолидируют налоговую базу. За счет этого снижается сумма налога на прибыль. Рассчитывает и уплачивает налог на прибыль по группе в целом одна из компаний — ответственный участник консолидированной группы.

Когда сдавать

Декларацию по налогу на прибыль нужно подавать несколько раз в год:

- по окончании каждого отчетного периода — квартала или месяца;

- по окончании налогового периода — по итогам года.

Срок сдачи годовой декларации — до 25 марта года, следующего за истекшим. Сроки сдачи за отчетные периоды — до 25-го числа следующего месяца. Они зависят от способа уплаты авансовых платежей.

| Способ уплаты налога | Сроки подачи декларации |

|---|---|

| Ежемесячные или ежеквартальные авансовые платежи | За первый квартал — до 25 апреля За полугодие — до 25 июля За девять месяцев — до 25 октября За год — до 25 марта следующего года |

| Ежемесячные платежи от фактической прибыли | За январь — до 25 февраля За февраль — до 25 марта За март — до 25 апреля и так далее За год — до 25 марта следующего года |

Если 25‑е число выпадает на выходной или праздничный день, крайний срок сдачи декларации переносится на ближайший за ним рабочий день.

Годовую декларацию за 2023 год нужно подать до 25 марта 2024 года. Это обязательно для всех компаний, независимо от способа уплаты авансовых платежей.

Сдавать декларацию надо, даже если налог к уплате равен нулю, то есть если компания вовсе не вела деятельность в отчетном или налоговом периоде.

Куда и как сдавать

Декларацию по налогу на прибыль сдают в налоговую инспекцию по местонахождению компании. Если у компании есть обособленные подразделения, надо сдавать несколько деклараций: по местонахождению головного отделения и по местонахождению каждого обособленного подразделения.

Декларацию по налогу на прибыль можно сдать в налоговую инспекцию:

- на бумаге через уполномоченного представителя организации или по почте;

- в электронном виде, подписанную усиленной квалифицированной электронной подписью, через оператора электронного документооборота или через сайт налоговой службы.

На бумаге имеют право подавать:

- организации, у которых среднесписочная численность работников за предыдущий год не превысила 100 человек;

- вновь созданные организации, у которых численность работников не более 100 человек.

Электронную декларацию могут подавать любые компании. А если среднесписочная численность работников за год более 100 человек, декларацию сдают строго в электронном виде.

Форма декларации по налогу на прибыль

Форма и порядок заполнения декларации утверждены приказом налоговой службы. По этой форме сдают компании на ОСН, налоговые агенты и ответственные участники консолидированных групп. То есть фактически этой формой пользуются большинство плательщиков по налогу на прибыль. Поэтому дальше в статье рассмотрим более подробно ее заполнение.

А вот представительства иностранных организаций сдают декларацию по налогу на прибыль по другой форме.

Состав декларации по налогу на прибыль зависит от отчетного периода по налогу на прибыль, который организация утвердила в учетной политике, и совершенных операций.

Ежеквартальная отчетность. В декларацию за первый квартал, полугодие и девять месяцев обязательно включают:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02;

- приложение № 1 к листу 02;

- приложение № 2 к листу 02.

Остальные разделы и листы включают в декларацию, только если по итогам отчетного или налогового периода есть данные для их заполнения.

Ежемесячная отчетность. За один, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев состав декларации такой:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02, а вот приложения к листу 02 представлять не надо.

Подраздел 1.3, приложение 5 к листу 02, а также листы 03, 04 и 05 включают в декларацию, если есть данные для заполнения или обособленные подразделения. Остальные разделы и листы в декларации за эти месяцы не включают.

Состав деклараций за три месяца, шесть месяцев, девять месяцев и год такой же, как при ежеквартальной отчетности. Приложение 4 к листу 02 нужно подавать не только по итогам первого квартала и года, но и по итогам января.

Когда и какие разделы декларации подавать

| Номер листа | Кто представляет | При ежемесячных авансах исходя из прибыли прошлого квартала | При ежемесячных авансах исходя из фактической прибыли |

|---|---|---|---|

| Титульный | Российские компании на ОСН Налоговые агенты Иностранные компании Ответственные участники КГН |

За первый квартал, полугодие, 9 месяцев и год | За 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 месяцев |

| Подраздел 1.1 раздела 1 | Российские компании на ОСН Иностранные компании Ответственные участники КГН |

За первый квартал, полугодие, 9 месяцев и год | За 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 месяцев |

| Подраздел 1.2 раздела 1 | Российские компании на ОСН Иностранные компании Ответственные участники КГН |

За первый квартал, полугодие, 9 месяцев и год | За 11 месяцев года, после которого переходят на ежемесячные авансы исходя из прибыли предыдущего квартала |

| Лист 02 по расчету налога | Российские компании на ОСН Налоговые агенты Иностранные компании Ответственные участники КГН |

За первый квартал, полугодие, 9 месяцев и год | За 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 месяцев |

| Приложение 1 к листу 02 по доходам, приложение 2 к листу 02 по расходам |

Российские компании на ОСН Налоговые агенты Иностранные компании Ответственные участники КГН |

За первый квартал, полугодие, 9 месяцев и год | За 3, 6, 9 месяцев и по итогам года. Не включают в декларацию за другие отчетные периоды |

Порядок заполнения декларации

Рекомендуем заполнять налоговую декларацию по налогу на прибыль в таком порядке:

- Приложение 1 к листу 02.

- Приложение 2 к листу 02.

- Лист 02.

- Раздел 1 с подразделом 1.1.

- Титульный лист лучше заполнять последним, так как в нем нужно будет указать общее количество страниц в декларации. А это можно узнать только после того, как заполнены все подразделы, листы и приложения.

В таком же порядке советуем проверять декларацию, заполненную в бухгалтерской программе.

Остальные подразделы, листы и приложения нужно включать в декларацию, только если есть сведения, которые должны быть в них отражены:

- Подраздел 1.2 раздела 1 — если компания уплачивает и ежемесячные, и квартальные авансовые платежи. Если только квартальные, заполнять этот подраздел не нужно. Этот подраздел надо включать в декларации только за первый квартал, полугодие и 9 месяцев.

- Подраздел 1.3 раздела 1 и лист 03 — если компания выступает налоговым агентом по налогу на прибыль, например выплачивает дивиденды другим компаниям.

- Приложение № 5 к листу 02 — если у компании есть обособленные подразделения.

- Лист 07 — если компания получала имущество, работы, услуги в рамках благотворительной деятельности, целевые поступления, средства целевого финансирования.

- Лист 04 — если у компании были доходы, которые облагаются по специальным ставкам, например она получила дивиденды от иностранной компании. При заполнении листа 04 в декларацию также нужно включить подраздел 1.3 раздела 1.

- Приложение 4 к листу 02 — если компания переносит убытки прошлых лет. Это приложение нужно включать только в декларацию за первый квартал и за год.

- Приложение 3 к листу 02 — если компания, например, продала основные средства или получала доходы и расходы обслуживающих производств и хозяйств — ОПХ. Это могут быть структурные подразделения компании: детские сады, санатории, общежития, учебные центры.

Дальше подробно расскажем про заполнение каждого обязательного листа.

Приложение 1 к листу 02

В приложении 1 к листу 02 отражают доходы от реализации и внереализационные доходы.

В начале листа 02 и приложений к нему нужно указать «Признак налогоплательщика». Для этого ставят, например, один из кодов:

- коммерческие компании — код «01»;

- сельхозпроизводители — код «02»;

- резиденты особых экономических зон — код «03»;

- резиденты территорий опережающего социально-экономического развития — код «06»;

- участники региональных инвестиционных проектов — код «07»;

- образовательные организации — код «09»;

- организация, осуществляющая образовательную и медицинскую деятельность — код «11»;

- организация, осуществляющая туристско-рекреационную деятельность — код «13»;

- организация, применяющая пониженную налоговую ставку согласно п. 1.8-1 ст. 284 НК РФ — код «15»;

- организация, применяющая пониженную налоговую ставку согласно п.1.8-2 ст. 284 НК РФ — код «16»;

- ИТ-компании — код «17».

Если компания применяет разные ставки налога, оформляют несколько листов 02.

| Строка | Что указывают |

|---|---|

| Номер документа | Номер документа с листа 02, к которому относится приложение. Если компания оформляет несколько листов 02, в каждом из них заполняют «Номер документа». Если компания применяет одну ставку налога — поле не заполняют |

| Лицензия | Реквизиты лицензии на добычу углеводородного сырья на новом морском месторождении. Заполняют только организации, указавшие на титульном листе признак плательщика «04» |

| 010 | Общая сумма доходов от реализации |

| 011 | Выручка от продажи товаров, работ и услуг собственного производства |

| 012 | Выручка от продажи покупных товаров |

| 013 | Выручка от продажи имущественных прав |

| 014 | Выручка от продажи прочего имущества, в том числе земли, сырья, спецодежды |

| 020—022 | Заполняют только профессиональные участники рынка ценных бумаг |

| 023 | Доходы от реализации, выбытия, погашения, ценных бумаг, обращающихся на ОРЦБ. Заполняют организации, которые не являются профучастниками рынка ценных бумаг |

| 030 | Выручка от реализации по операциям, отраженным в приложении № 3 к листу 02. Сумму переносят из строки 340 приложения № 3 к листу 02 |

| 040 | Итого сумма доходов от реализации: строка 010 + строка 023 + строка 027 + строка 030 |

| 101—106 | Внереализационные доходы, например стоимость имущества, полученного при демонтаже, излишки при инвентаризации |

Приложение 2 к листу 02

В приложении 2 к листу 02 отражают расходы, связанные с производством и реализацией, внереализационные расходы и убытки.

| Код строки | Что указывают |

|---|---|

| Номер документа | Номер документа с листа 02, к которому относится приложение. Если компания применяет разные ставки налога, оформляют несколько листов 02. В каждом из них заполняют «Номер документа». Если компания применяет одну ставку налога — поле не заполняют |

| Лицензия | Реквизиты лицензии, на основании которой компания ведет свою деятельность |

| 010 | Прямые расходы. Например, сырье, полуфабрикаты, комплектующие, зарплаты работников, которые занимаются производством, и страховые взносы за них, амортизация оборудования |

| 020—030 | Заполняют, если компания занимается оптовой и розничной перепродажей товаров: — по строке 020 — общую сумму расходов, относящихся к реализованным товарам; — по строке 030 — стоимость реализованных покупных товаров |

| 040 | Сумма косвенных расходов. Обычно сюда включают аренду офиса и ЖКУ по нему, маркетинг, рекламу, зарплату и страховые взносы директора и офисных сотрудников |

| 041 | Начисленные налоги, сборы и страховые взносы, кроме налогов из ст. 270 НК РФ |

| 042 | Амортизационная премия по основным средствам 1—2 и 8—10 амортизационных групп из постановления Правительства РФ от 01.01.2002 № 1 |

| 043 | Амортизационная премия по основным средствам 3—7 амортизационных групп |

| 060 | Расходы на продажу прочего имущества, за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества, а именно: сырья, материалов |

| 061 | Если предприятие было продано как имущественный комплекс, то есть целиком, указывают стоимость его чистых активов |

| 080 | Сумма расходов по операциям, по которым убытки признаются в особом порядке. Сумма переносится из строки 350 приложения № 3 к листу 02 |

| 090 | Убытки обслуживающих производств и хозяйств, полученные в прошлые годы и уменьшающие текущую прибыль по этой деятельности |

| 100 | Убыток от реализации амортизируемого имущества, признаваемый в текущем периоде |

| 110 | Убыток от реализации права на землю, признаваемый в текущем периоде |

| 120 | Часть надбавки, уплаченной при приобретении предприятия как имущественного комплекса, признаваемая расходами текущего периода |

| 130 | Общая сумма расходов, связанных с производством и реализацией, за налоговый или отчетный период |

| 131—132 | Амортизация, начисленная линейным методом: — по строке 131 — общая сумма амортизации; — по строке 132 — амортизация по нематериальным активам |

| 133—134 | Амортизация, начисленная нелинейным методом: — по строке 133 — общая сумма амортизации; — по строке 134 — амортизация по нематериальным активам |

| 135 | Ставят цифру: — 1 — если в учетной политике установлен линейный метод начисления амортизации; — 2 — если в учетной политике установлен нелинейный метод |

| 200 | Общая сумма внереализационных расходов |

| 201 | Начисленные проценты по кредитам |

| 202 | Расходы по созданию резерва на социальную защиту людей с инвалидностью |

| 204 | Расходы: — на ликвидацию основных средств и списание нематериальных активов, включая суммы недоначисленной амортизации; — на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен; — на охрану недр и другие аналогичные работы |

| 205 | Штрафы, пени и другие санкции за нарушение договорных обязательств в отношениях с контрагентами, а также расходы на возмещение причиненного ущерба |

| 206 | Оставляют пропуски, а при заполнении ручкой — прочерки, если организация не является профессиональным участником рынка ценных бумаг |

| 300—302 | Убытки, которые приравниваются к внереализационным расходам, в том числе: — убытки прошлых лет, выявленные в текущем отчетном или налоговом периоде; — расходы в виде безнадежных долгов, не покрытых за счет резерва по сомнительным долгам |

| 400—403 | Заполняют, если в прошлых годах организация переплатила налог на прибыль и делает перерасчет налоговой базы. В строках отражают величину завышения налоговой базы в прошлых периодах — на эту сумму уменьшится база отчетного периода |

Лист 02

В листе 02 декларации указывают доходы, расходы и другие данные, по которым рассчитывают налог на прибыль. В этот лист переносят суммы, рассчитанные в приложениях 1 и 2.

| Код строки | Что указывают |

|---|---|

| 010 | Доходы от реализации. Эту сумму переносят из строки 040 приложения 1 к листу 02. Не включают в нее доходы, отраженные в листах 05 и 06 |

| 020 | Переносят сумму внереализационных доходов из строки 100 приложения 1 к листу 02 |

| 030 | Переносят сумму расходов, связанных с производством и реализацией, из строки 130 приложения 2 к листу 02. В эту сумму не включают расходы, отраженные в листах 05 и 06 |

| 040 | Переносят сумму внереализационных расходов и убытков: — из строки 200 приложения 2 — к листу 02; — из строки 300 приложения 2 — к листу 02 |

| 050 | Переносят сумму убытков из строки 360 приложения 3 к листу 02. В эту сумму не включают убытки, отраженные в листах 05 и 06 |

| 060 | Рассчитывают итоговую прибыль по данным в строках 010—050. Если компания понесла убыток, по строке 060 ставят сумму с минусом |

| 070 | Сумму доходов, которые исключаются из прибыли, отраженной по строке 060 листа 02. Например, полученные дивиденды. Примеры исключаемых доходов приведены в пункте 5.3 порядка, утвержденного приказом ФНС от 23.09.2019 № ММВ-7-3/475 |

| 080 | Заполняет только Центробанк. Если заполняют декларацию на компьютере, оставляют эту строку пустой, а если вписывают данные ручкой — ставят прочерки |

| 140 | Общую ставку налога на прибыль, обычно 20% |

| 150 | Федеральную ставку налога на прибыль, 3%, либо специальную ставку налога на прибыль, если организация применяет ее |

| 160 | Региональную ставку налога на прибыль, 17%, либо специальную ставку налога на прибыль, если организация применяет ее |

| 170 | Заполняют компании, для которых налоговая ставка в региональный бюджет снижена. В этой строке указывают пониженную региональную ставку налога |

| 171 | Заполняют, если применяют региональную пониженную ставку. Вписывают реквизиты закона субъекта РФ, которым установлена льгота. Например, подпункт 15.1 пункта 3 статьи 2 закона субъекта РФ № 285/2019-ОЗ. В первой строке указывают «0002/0003/15.1», во второй строке — «0000285/2019-03» |

| 180 | Указывают общую сумму налога на прибыль |

| 190 | Рассчитывают налог на прибыль, уплачиваемый в федеральный бюджет: Налоговая база (стр. 120) × Ставка налога в федеральный бюджет (стр. 150) / 100 |

| 200 | Рассчитывают налог на прибыль в региональный бюджет |

| 210—230 | Указывают суммы авансовых платежей, начисленные за предыдущий отчетный период: — по строке 220 — в федеральный бюджет; — по строке 230 — в бюджет субъекта РФ |

| 240 | Указывают суммы иностранного налога, уплаченные или удержанные за пределами России в отчетном периоде по правилам иностранных государств. Эти суммы идут в зачет уплаты налога в России |

Раздел 1 с подразделом 1.1

В поле «Код по ОКТМО» указывают код ОКТМО по месту уплаты налога. Затем отражают налог к уплате или к уменьшению по итогам квартала или года периода.

В федеральный бюджет. Если по итогам квартала или года налог получился к уплате, в строку 040 переносят сумму из строки 270 листа 02 декларации. Если сумма налога получилась к уменьшению, в строку 050 переносят сумму из строки 280 листа 02.

В региональный бюджет. Если по итогам квартала или года сумма налога получилась к уплате, в строку 070 переносят сумму из строки 271 листа 02 декларации, а в строке 080 ставят прочерк. Если налог получился к уменьшению, то в строке 070 ставят прочерк, а в строку 080 переносят сумму из строки 281 листа 02.

Ответственность за непредставление декларации по налогу на прибыль

За несдачу квартальной и годовой налоговой декларации по налогу на прибыль организаций предусмотрена разная ответственность.

Квартальная декларация. Если компания несвоевременно сдала декларацию по налогу на прибыль за кварталы, скорее всего, это будет считаться непредставлением документов, необходимых для налогового контроля. Размер штрафа — 200 ₽ за каждую декларацию, не сданную в срок.

Годовая декларация. Если опоздать со сдачей годовой декларации по налогу на прибыль, компании грозит штраф 5% от неуплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽.

Если налог полностью уплачен в срок, штраф будет 1000 ₽. Если компания уплатила только часть налога, штраф рассчитают с разницы между суммой налога, которая должна быть уплачена по декларации, и суммой, вовремя перечисленной в бюджет.

Директору компании или главному бухгалтеру могут назначить предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, через 20 дней после срока сдачи налоговая может заблокировать счета компании.