Доходы меньше чем расходы что делать

Отношения с деньгами почти у всех непростые. Кто-то живет без оглядки на завтрашний день, кто-то скрупулезно копит и не тратит сбережения, кто-то думает, что зарабатывать большие деньги — удел избранных. Но деньги — это не священный предмет. Научиться с ними обращаться может каждый. А ещё каждый может их копить и преумножать.

О том, как это сделать, рассказала Мила Колоколова — инвестор и автор блога про финансы. Её вебинар можно послушать на нашем крутом бесплатном онлайн-курсе «Ок, что дальше». Мы же принесли краткую выжимку из презентации Милы — про 10 шагов, которые помогут прокачать финансовые мышцы.

Как сохранить сбережения

Вот несколько советов, которые помогут сэкономить деньги прямо сейчас. Возможно, какие-то из них у вас на слуху. А все потому, что они действительно работают.

Начните считать деньги и вести бюджет

Зачем это нужно делать? Когда вы не знаете, сколько конкретно вы тратите, то не можете оптимизировать свои расходы — вы не видите, на каких сферах можете сэкономить. Попробуйте использовать приложения для учета средств: например, CoinKeeper или Дзен-Мани.

В магазин — только со списком

Список покупок экономит время и ваш бюджет. Тут главное — следовать списку и не выходить за его рамки. Кстати, покупки онлайн менее опасны, чем оффлайн-магазины: когда вы стоите перед полками, больший риск купить то, на что упал ваш взгляд.

Подумайте, какие статьи расходов можно исключить

Это не значит, что вам нужно ухудшать качество жизни. Это значит, что вместо того, чтобы, например, покупать продукты в соседнем магазине от дома, лучше заранее сделать список покупок, поехать в магазин и приобрести то, что нужно, оптом. Может быть, использовать совместные закупки, пользоваться шеринговыми сервисами: например, для обмена детскими игрушками. Или вместо кофе на вынос, который, например, вы пьете каждый день, купить домой кофемашину и сэкономить немалую сумму. Можно найти способы урезать свои расходы, не ухудшая при этом качество жизни.

Формируйте подушку безопасности

Довольно известный, но очень эффективный способ — откладывать 10% с любых доходов. Заработали 2 000 рублей? Отложили 200 рублей. Заработали 15 000? Положили на счет 1500. Это и есть ваша подушка безопасности.

Ищите дополнительные источники дохода

Тут широкий выбор: начиная с хобби и заканчивая инвестициями. Подумайте, что можно сделать прямо сейчас. Если понимаете, что не хватает компетенции, нужно этому учиться. Не стоит заниматься чем-то одним. Всегда есть опасность того, что вас уволят, сократят, или ваш бизнес окажется в безвыходной ситуации (как во время карантина, например). Каждый может реализоваться в нескольких областях.

Качаем финансовые мышцы

Итак, разобрались, как деньги сохранять — теперь будем преумножать. Пройдите эти 10 шагов и вы почувствуете, что средств и уверенности в завтрашнем дне стало чуть больше.

Шаг 1. Контролируем свои расходы

Заводим таблицу Excel или устанавливаем какое-то приложение, записываем расходы и ни в коем случае не вылезаем из своего бюджета. Вы должны совершенно точно понимать, какой у вас доход и какой расход. И следить за тем, чтобы расход всегда был меньше дохода. То есть богатые вы в этой схеме только в том случае, когда доход минус расход = больше 0.

Шаг 2. Четко разделяем расходы по сферам (конвертам) и не залезаем из одного конверта в другой

Это так называемые «денежные конверты». Разделяйте средства по сферам: например, у вас есть расходы на питание, развлечения, одежду, оплата за квартиру, дом, няню, детский сад. Раскладывайте деньги, исходя из трат своих прошлых месяцев. Допустим, на благотворительность, вы выделяете 10% от своих доходов, 10% — на помощь родителям, 10% — на обучение, курсы, тренинги, книги. К примеру, в этом месяце вы отложили на обучение 8 тысяч рублей и ничего не потратили. В следующем месяце вы также откладываете 8 тысяч рублей — и вот у вас уже 16 тысяч рублей. Вы можете пройти на какой-то более крутой курс или накопить на что-то большее.

Что делать, если вдруг что-то произошло? Если переживаете за свою недвижимость и имущество, делайте страховку. Страховка стоит недорого, но позволяет сэкономить немалые деньги.

Шаг 3. Делаем отдельные конверты «форс-мажор» и «спонтанные покупки»

Заведите отдельные конверты «форс-мажор» и кладите туда 5-10% от своих доходов. Если что-то случится, то у вас будут деньги на решение неожиданных вопросов.

Если вы склонны к спонтанным покупкам, сначала нужно задать себе вопрос: «Что я этой покупкой себе замещаю?» Может быть это источник эмоций или удовольствия — просто подумайте об этом. И заведите в кошельке, на счете или на карте отдельную статью на спонтанные покупки. Пусть там будет сумма, в рамках которой вы будете что-то покупать. Сумма закончилась — и спонтанные покупки закончились.

А что делать, если ваша половина не поддерживает этот метод? Тут важно показать пример. Попробуйте откладывать деньги 4-5 месяцев, а затем купить что-то полезное: например, пылесос или холодильник. Так вы покажете, что именно благодаря «конверту», у вас в доме появилась новая вещь. И тогда ваша вторая половина может крепко задуматься.

Шаг 4. Никогда не влезаем в «плохие» кредиты и всегда отдаем все долги

Есть два типа кредитов: хорошие и плохие. «Плохой» кредит — это кредит, который не приносит вам денег. Например, вы покупаете квартиру в ипотеку — это «плохой» кредит. Нет, если у вас платеж по ипотеке примерно равняется платежу за аренду, то, конечно, квартиру логичнее купить. Но не забывайте про то, что при покупке в ипотеку вы морозите деньги на первый взнос, вы вкладываете деньги в ремонт и тратите деньги на мебель, технику и другие вещи. «Хорошие» кредиты — это те кредиты, которые вам приносят доход. Например, вы берете ипотеку и сдаете квартиру.

То есть когда вы начинаете жить не на свои деньги, у вас создается ощущение вседозволенности и всемогущества. Надо учиться адекватно воспринимать свои возможности.

Шаг 5. Улучшаем качество своей жизни. Каждый месяц находим 3 способа, которые можем внедрить в свою жизнь

Жить по расходам правильно. Но нельзя забывать, что нужно себя радовать и награждать. Прямо сейчас подумайте, как при тех же доходах вы можете себя поощрять? Может быть, ходит на массаж, что-то себе купить, не выходя за рамки бюджета. Используйте приложения, которые помогают сэкономить или получить какие-то услуги со скидкой: например, купонаторы.

Шаг 6. Увеличиваем свои доходы (минимум на 10% каждые 3 месяца)

Нельзя просто сказать «Я увеличу свои доходы» и надеяться на Вселенную. Думайте, как увеличить свои доходы. Поставьте планку: например, на 10% каждый месяц. Конечно, многое зависит от первоначальной суммы. Если вы зарабатываете сейчас 20 тысяч рублей, то это сделать гораздо проще: увеличить доход на две тысячи рублей каждые три месяца реально. Если вы зарабатываете 2 миллиона, будет чуть сложнее.

Подумайте, что вы можете сделать в первом направлении — на вашей текущей работе. Устройте мозговой штурм: пишите, чем вы занимаетесь сейчас и как можно увеличить свой доход. Поговорите с начальством: возможно, ваш руководитель будет не против дать вам новые задачи и платить за это деньги. Если у вас свой бизнес, то вы можете улучшить свой сервис: давать больше за бОльшие деньги.

Шаг 7. Учимся вести семейный бюджет и прописываем финансовый план на ближайший год

Это очень важно сделать, чтобы вы понимали, из каких ресурсов и на какие деньги вы куда-то поедете и что-то купите.

Шаг 8. Учимся жить на 90% от всех своих доходов Оставшиеся деньги не тратим ни при каких условиях. Это наш фонд богатства.

Ещё раз повторим: 10% с любых доходов нужно откладывать. Считайте, что это не ваши деньги — забудьте про них и не тратьте. Это ваш фонд богатства.

Шаг 9. Учимся приумножать деньги. Находим 5 способов, как мы можем начать это делать прямо сейчас.

Даже если у вас есть деньги, но они лежат мертвым грузом, это не очень хорошо. Подумайте, куда вложить деньги, чтобы они приносили доход вам прямо сейчас. Конечно, не стоит инвестировать куда-то, не разобравшись в процессе. Сначала вникнете в тему инвестиций,а лишь потом вкладывайте свои средства.

Шаг 10. 30 минут в день посвящаем финансовому образованию: читаем книги, проходим курсы, смотрим видео, играем в финансовые игры.

Читайте книги, проходите курсы, слушайте подкасты, играйте в финансовые игры: выбирайте то, что вам удобно, и развивайте навыки финансового планирования.

Как экономить деньги при маленькой зарплате

Если научиться копить и экономить деньги правильно, то даже при зарплате, например, 40 000 руб. в месяц можно достигать крупных финансовых целей, например собрать первоначальный взнос по ипотеке. Главное — вести учет доходов и расходов. Рассказываем, как это сделать.

Нашу героиню зовут Наталья, она живет в Челябинске и работает менеджером по продажам. Ее оклад — 35 000 руб. плюс проценты от сделок, сумма которых может меняться от месяца к месяцу. Наталья зарабатывает в среднем 42 000 руб. в месяц. У нее есть потребительский кредит на 100 000 руб. А ее цель — купить квартиру в своем городе. Давайте разберемся, как накопить деньги при маленькой зарплате. В этом нам помогут основы финансовой грамотности.

Определите финансовую цель

Первое, что нужно сделать, — определиться с финансовой целью и конкретизировать ее; вы должны понимать, сколько вам нужно, на что и за какой период вы должны накопить эту сумму. Вашей целью может быть подушка безопасности или крупная покупка. Например, цель Натальи — за 7 лет накопить 250 000 руб. на первоначальный ипотечный взнос, чтобы купить двухкомнатную квартиру.

Если в семье общий бюджет, то важно, чтобы все члены семьи разделяли поставленную финансовую цель и были готовы вести семейный бюджет, иначе достигнуть цели будет сложно. Наталья в своих планах ориентируется только на себя.

Ведите бухгалтерию

Чтобы откладывать деньги правильно при маленькой зарплате, учет расходов нужно сделать ежедневной рутиной, как чистку зубов перед сном. Проще всего выделить для этого определенное время, например сразу после ужина за чашкой чая. При ведении учета важно вносить данные о тратах каждый день, чтобы не терялись мелкие расходы.Сохраняйте чеки и записывайте точные суммы трат, иначе к концу месяца будет большая погрешность.

Важно поделить расходы по категориям, но чтобы не запутаться в детализации, лучше не делать их слишком много. Достаточно выделить аренду и ЖКХ, еду, одежду, транспорт, отдых и развлечения, кредиты, обучение, медицину. Такая базовая классификация поможет научиться экономить деньги и копить.

Вести семейный бюджет проще одному человеку, который будет собирать информацию о тратах со всех членов семьи. Например, Наталья вносит свои расходы в таблицу каждый день после работы; оплаты картой смотрит в мобильном приложении, а наличные расходы восстанавливает по чекам.

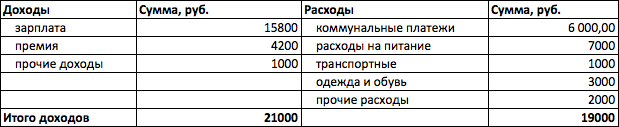

Потребительский кредит она планирует погасить за 1,5 года. Ежемесячный платеж по кредиту составляет 5 900 руб. Его она тоже учитывает в расходах. Выглядит это примерно так:

Грамотный учет расходов за месяц поможет откладывать деньги. На скрншоте — пример таблицы для учета

В конце месяца остается проанализировать расходы. Доходы Натальи равны расходам. Цветом выделены категории, на которых можно сэкономить, чтобы откладывать деньги на достижение цели.

Психология расходов

Чуть более половины покупателей совершает импульсивные покупки. К таким относятся алкоголь, одежда, бытовая техника, продукты питания, особенно сладости, подарки и детские товары, а также недорогие товары для дома.

По оценкам маркетологов, количество импульсивных покупок в небольших магазинах составляет до 50% от оборота. Чтобы заставить человека купить товары, которые он не планировал, маркетологи используют специальные приемы:

- особые правила раскладки на полках: помещают товары в прикассовой зоне или на уровне глаз ребенка;

- упаковка ярких или привлекательных цветов, которые вызывают психологическую реакцию (например, пастельные тона вроде бежевого или салатового);

- товар в упаковке небольшого размера с низкой ценой за штуку, что создает иллюзию недорогой покупки, хотя на самом деле потребитель переплачивает.

Если не хотите потратить лишнего, то:

- не ходите в супермаркет голодным, чтобы не покупать аппетитные, но дорогие продукты, которые ваш организм хочет прямо сейчас;

- составляйте список покупок — это позволит остаться в рамках плана и купить только необходимое;

- не планируйте шоппинг в дни зарплаты, когда вы в эйфории или, наоборот, подавлены. Подбодрить себя покупкой — иногда эффективный, но дорогой способ.

Если вы задаетесь вопросом, как откладывать деньги при маленькой зарплате, помните про психологические ловушки на пути потребителя.

На чем можно сэкономить

Планируйте покупку продуктов. Если покупать долго хранящиеся продукты впрок и делать это в дискаунтерах, то можно сэкономить. Товары в таких магазинах на 20–30% дешевле, чем в магазинах у дома. А купоны и накопительные программы на прочие расходы сэкономят вам до 50% на определенные категории товаров. Их можно отслеживать, например, на сайтах KupiKupon, Promokod, Biglion.

Экономьте на абонементах. Семейный абонемент в фитнес-клуб на год может быть дешевле на 25%. Чтобы сэкономить на проезде, покупайте проездной: например, единая транспортная карта в Челябинске на год позволяет экономить 10%, годовой билет на московскую «Тройку» экономит 33% стоимости поездки.

Откажитесь от вредных привычек — это полезно не только для вашего бюджета, но и для здоровья. В России человек, который курит, в среднем покупает 262 пачки в год. Это от 37 до 56 тыс. руб. в год в зависимости от марки сигарет.

Не берите микрозаймов и не делайте покупок в рассрочку, если она не беспроцентная.

Следите за тарифами ЖКХ, установите счетчики воды, включайте стиральную машину ночью при низком тарифе, откажитесь от радиоточки. На этих статьях можно сэкономить до 12 тыс. руб. в год.

Сколько сэкономили

Наталья может экономить 3000 руб. в месяц

Наталья перераспределила расходы и высвободила средства для достижения своей финансовой цели. Даже при небольшой зарплате она сможет откладывать 3 000 руб. в месяц на будущую квартиру. За 7 лет ее сбережения составят: 3 000 руб. × 12 × 7 = 252 000 руб.

На чем не стоит экономить

Есть категории трат, на которых экономить невозможно или нежелательно, даже если необходимо откладывать деньги на будущее. У Натальи к таким категориям относится здоровье, обязательные траты вроде рассрочек и кредитов, а также расходы на проезд.

В вашем случае категории трат могут быть другими, например оплата ЖКХ, налоги и страховые взносы.

Что еще может входить в список необязательных трат, но которыми лучше не пренебрегать?

- Здоровье: стоматолог, ДМС, платные обследования;

- обучение, которое дает практические навыки и поможет повысить доход в ближайшем будущем;

- техника, которая может служить годами или которая используется в работе, например ноутбук;

- вещи, которые значительно повышают качество жизни, например ортопедический матрас, удобное кресло для работы, обогреватель;

- увлечения, которые приносят удовольствие и делают жизнь более наполненной, например спорт, изучение языка, рукоделие и т. д.

Где хранить накопления

Чтобы ваши накопления и подушка безопасности выросли и не обесценились инфляцией, откройте пополняемый банковский вклад. На сегодня процент по вкладам составляет 5−7% годовых. Суммы до 1,4 млн руб. застрахованы государством и не пропадут, даже если у банка отзовут лицензию.

Если у вас кредит

В случае если нужно начать копить с кредитами, ваша задача — снизить этот регулярный расход.

Ваша финансовая грамотность: от простого к сложному

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Как вести бюджет при неравномерном поступлении денег

Моя схема ведения бюджета уже помогла мне самой, а сейчас помогает и другим.

Я 18 лет работала геофизиком в крупной нефтяной компании, а вечерами подрабатывала копирайтером на фрилансе. Основная зарплата уходила на повседневные нужды, а дополнительный доход — на развлечения, отпуск и прочие радости. Но я никогда не считала, сколько и как часто набегало с подработки. Просто копила эти деньги, а когда набиралась нужная сумма, тратила.

В 2020 году я ушла из найма и занялась только текстами на фрилансе. Деньги приходили частями в разное время, но ежедневные нужды их просто съедали. Тогда я решила менять подход к накоплениям и тратам, а параллельно увеличивать заработок. В итоге я разработала собственную систему управления финансами — в статье подробно о ней расскажу.

Как я разрабатывала свою систему ведения бюджета

У меня было несколько постоянных заказчиков, которые платили сразу за комплекс работ. От каждого ежемесячно приходило по 20 000—30 000 ₽ — этими деньгами я тут же гасила ипотеку. Остальные мои доходы были хаотичными: то 1000 ₽, то 5000 ₽, то снова 1000 ₽. В сумме выходило неплохо, но весь заработок я сразу же спускала на повседневные нужды. Мне почти не удавалось планировать какие-то покупки, кроме еды и недорогих вещей.

Спустя какое-то время я прочитала книги по финансовой грамотности — «Думай и богатей» Наполеона Хилла и «Богатый папа, бедный папа» Роберта Кийосаки и Шэрон Лехтер. Затем прошла курс Анастасии Тарасовой «Сам себе финансист». В итоге начала вести учет доходов и расходов и поняла, как управлять деньгами. Но все равно что-то не складывалось.

Дело в том, что знания, которые я получила, не были рассчитаны на фрилансеров со «рваными» доходами, то есть на людей, которым в разное время приходят разные суммы от заказчиков. Мне пришлось самой придумывать систему, которая бы это учитывала.

Краткий алгоритм моего метода выглядит так:

- Записываем все доходы и расходы.

- Считаем свой средний заработок в месяц.

- Анализируем расходы.

- Оцениваем финансовую нагрузку.

- Управляем своими финансами.

Через три месяца я перестала паниковать, что денег не хватает. За полгода накопила на обучение стоимостью 85 000 ₽ и на небольшой ремонт в доме. При этом я не ущемляла себя в повседневных тратах.

Я завела блог, в котором делилась своим подходом с другими фрилансерами. У большинства проблемы были те же , что и у меня: заработок не фиксировался, казалось, что деньги утекают и их ни на что не хватает, люди перерабатывали и выгорали. Читатели писали, что моя схема помогла им упорядочить доходы и траты. Так я поняла, что метод работает.

Рассказываю о своей схеме и вам.

Начинаем записывать все доходы и расходы

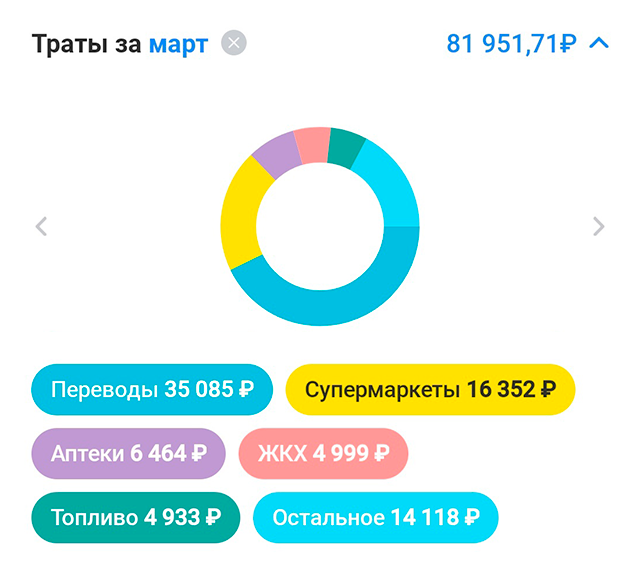

Подробно записывайте все поступления и траты, если раньше этого не делали. Стандартной диаграммы в приложении банка недостаточно: она дает только приблизительную картину. Эффективнее записывать все вручную.

Тетрадь или эксель-таблица не совсем удобны: они не всегда под рукой, можно что-то пропустить. Лучше скачать приложения вроде «Журнала расходов и доходов» или CoinKeeper. Главное, не пропускайте ни рубля — и через три-шесть месяцев это даст точную картину.

Дальнейшие шаги объясню на примере моей знакомой Натальи, которая работает копирайтером на фрилансе.

Считаем средний доход

По моему опыту, заработок фрилансера обычно неравномерный и меняется от месяца к месяцу. Чтобы понять, как распоряжаться деньгами и планировать траты, советую посчитать средний ежемесячный доход хотя бы за последние полгода.

Заработок Натальи за 6 месяцев — 319 800 ₽

| Декабрь 2021 | 94 000 ₽ |

| Май 2022 | 85 000 ₽ |

| Апрель 2022 | 65 000 ₽ |

| Март 2022 | 52 800 ₽ |

| Февраль 2022 | 15 000 ₽ |

| Январь 2022 | 8000 ₽ |

Заработок Натальи за 6 месяцев — 319 800 ₽

| Декабрь 2021 | 94 000 ₽ |

| Май 2022 | 85 000 ₽ |

| Апрель 2022 | 65 000 ₽ |

| Март 2022 | 52 800 ₽ |

| Февраль 2022 | 15 000 ₽ |

| Январь 2022 | 8000 ₽ |

319 800 ₽ / 6 месяцев = 53 300 ₽ в месяц. Это и есть средний заработок Натальи. Что с ним делать, разберем дальше в статье.

Анализируем расходы

Я делю расходы на три типа:

- Краткосрочные — это постоянные ежемесячные траты: еда, коммунальные платежи, кредиты, оплата детских кружков и секций, связи, питание животным, бензин.

- Среднесрочные — обязательные, но не ежемесячные платежи, которые вносятся раз в квартал или в год: налоги на недвижимость, траты на одежду и обувь, оплата обучения в университете, ОСАГО, каско.

- Долгосрочные — это траты на необязательные крупные покупки, которые случаются раз в несколько лет: ремонт, покупка машины или квартиры.

Разбейте свои траты по этим типам и подумайте:

- какие категории появляются каждый месяц;

- какие возникают эпизодически;

- какие в каждой категории максимальные суммы.

Например, кроме краткосрочных расходов Наталья раз в год платит налоги на недвижимость и тратится на ТО автомобиля, периодически покупает одежду и косметику. Это среднесрочные расходы. А через три года Наталья хочет поехать в отпуск, и ей нужно накопить 150 000 ₽. Это долгосрочные траты.

Краткосрочные расходы Натальи в месяц — 26 100 ₽

| Еда | 15 000 ₽ |

| Коммуналка | 3200 ₽ |

| Кредит | 3000 ₽ |

| Бензин | 3000 ₽ |

| Интернет | 1500 ₽ |

| Телефон | 400 ₽ |

Краткосрочные расходы Натальи в месяц — 26 100 ₽

| Еда | 15 000 ₽ |

| Коммуналка | 3200 ₽ |

| Кредит | 3000 ₽ |

| Бензин | 3000 ₽ |

| Интернет | 1500 ₽ |

| Телефон | 400 ₽ |

Среднесрочные траты Натальи в год — 37 500 ₽

| Одежда | 30 000 ₽ |

| Косметика | 5000 ₽ |

| ТО машины | 2000 ₽ |

| Налог на недвижимость | 500 ₽ |

Среднесрочные траты Натальи в год — 37 500 ₽

| Одежда | 30 000 ₽ |

| Косметика | 5000 ₽ |

| ТО машины | 2000 ₽ |

| Налог на недвижимость | 500 ₽ |

Долгосрочные траты Натальи через три года — 150 000 ₽

| Отпуск | 150 000 ₽ |

Долгосрочные траты Натальи через три года — 150 000 ₽

| Отпуск | 150 000 ₽ |

Когда становится понятна детальная картина трат, необходимо посчитать, сколько денег нужно в месяц, чтобы на все хватало:

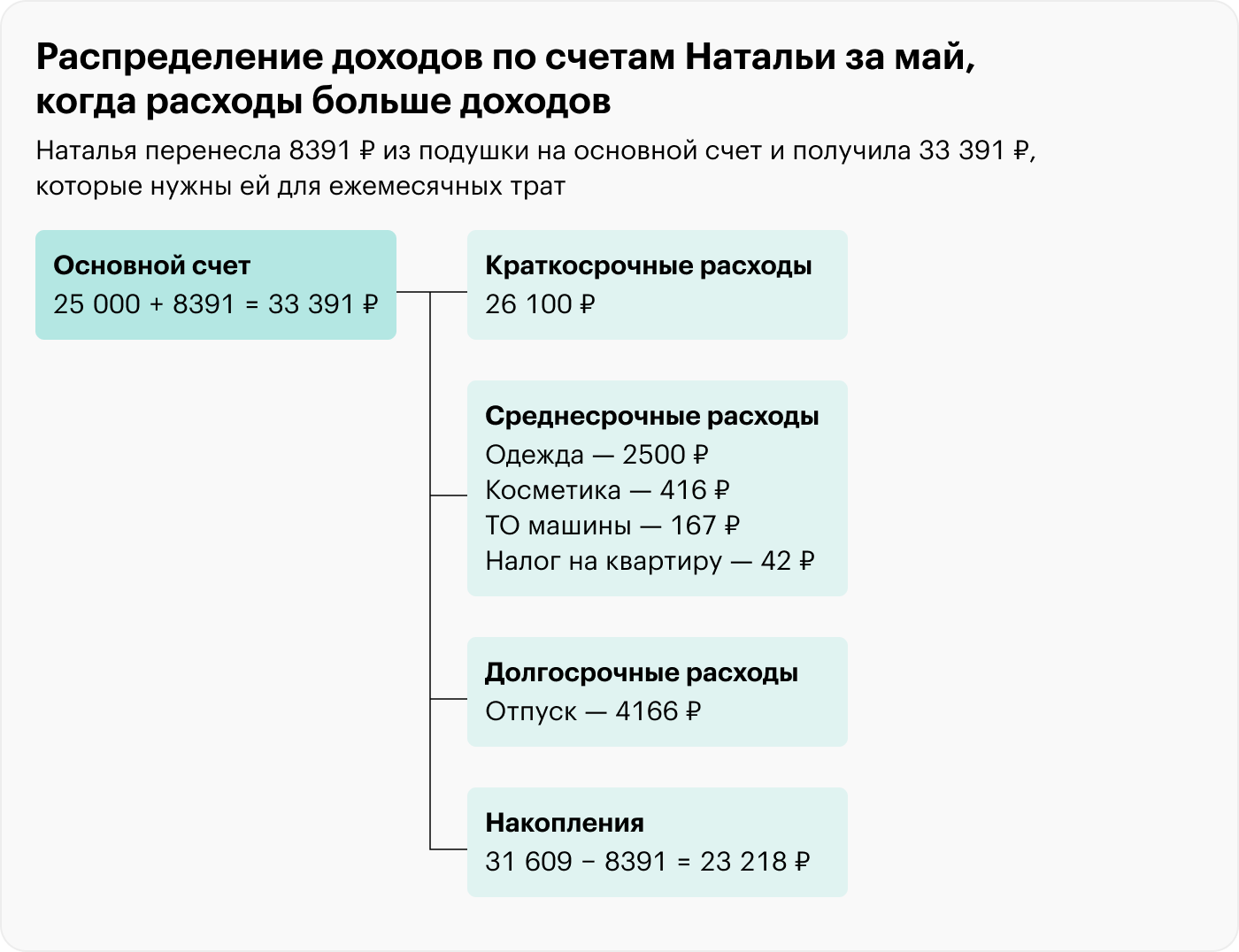

- Берем всю сумму краткосрочных расходов — 26 100 ₽, ведь Наталья тратит ее каждый месяц.

- 37 500 ₽ среднесрочных расходов делим на 12 месяцев: эту сумму она тратит раз в год. Получаем 3125 ₽ в месяц.

- 150 000 ₽ долгосрочных расходов делим на 36 месяцев, так как эту сумму нужно накопить за три года. Получаем 4166 ₽ в месяц.

Затем складываем то, что получилось:

- 26 100 ₽ + 3125 ₽ + 4166 ₽ = 33 391 ₽.

Столько Наталье нужно в месяц, чтобы ей хватало на все.

Оцениваем финансовую нагрузку

Теперь нужно понять, каков баланс между доходами и расходами. Для этого сравниваем средний заработок в месяц и комфортную сумму, которую мы посчитали в предыдущем шаге.

Здесь может быть три варианта.

Доходы меньше расходов. Плюс в том, что теперь вы это знаете и можете повлиять на ситуацию. Например, меньше тратить или больше зарабатывать. А лучше и то и то.

Доходы равны расходам. Ситуация неплохая, но если ничего не делать, то она может измениться. Инфляция, политическая обстановка и другие причины будут расшатывать баланс в отрицательную сторону.

Доходы больше расходов. Случай Натальи, которая зарабатывает в среднем 53 300 ₽, а тратить ей нужно 33 391 ₽. Это наилучший вариант, но не забывайте о внешних факторах. Как и в предыдущей ситуации, лучше стараться постоянно оптимизировать доходы и расходы.

Но считать деньги — это полдела. Еще нужно ими управлять.

Управляем своими финансами

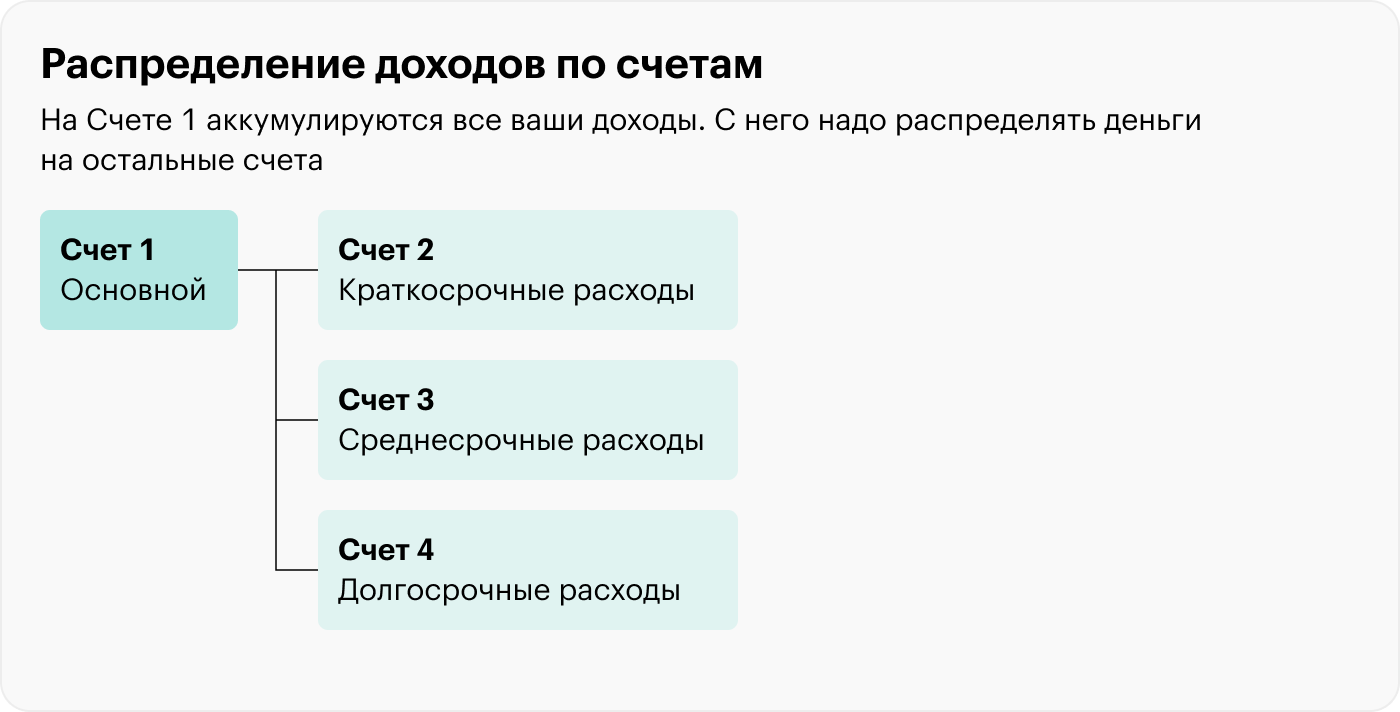

Кроме основного счета, куда приходят все деньги, я рекомендую открыть несколько дополнительных счетов:

- Cюда мы будем отправлять свою зарплату, чтобы распределять по остальным счетам.

- Для краткосрочных расходов, которые возникают каждый месяц.

- Для среднесрочных расходов.

- Для долгосрочных расходов.

Удобнее начинать пользоваться моей схемой с первого числа месяца. Чтобы ее запустить, на счет № 1 нужно положить стартовый капитал, равный ежемесячным расходам. В примере с Натальей это 33 391 ₽.

Далее мы распределяем эту сумму по дополнительным счетам — сразу откладываем на среднесрочные и долгосрочные расходы. А остаток переводим на счет № 2 для краткосрочных расходов, эти деньги можно тратить в текущем месяце.

Все деньги, которые продолжают поступать, мы сохраняем на счете № 1 : нельзя тратить новые поступления. Так к концу месяца на счете № 1 снова образуется сумма, необходимая вам на ежемесячные расходы. Первого числа следующего месяца вы повторно распределите деньги со счета № 1 по дополнительным счетам, а остаток переведете на краткосрочные расходы. В итоге история «получил — потратил» закончится, и вы точно будете знать, какой суммой располагаете в следующем месяце.

Так как доходы у фрилансера каждый месяц разные, в какой-то период они могут быть больше ежемесячных расходов, в какой-то — меньше. В первом случае вы будете расходовать только сумму ежемесячных трат, а остальное откладывать в «подушку». Во втором — достанете из этой «подушки» недостающую сумму.

- Разберем мою схему на примере копирайтера Натальи. Весь апрель с первого числа она копит деньги на чете № 1 . К 30 апреля там образуется 65 000 ₽.

- Сумму на ежемесячные траты — 26 100 ₽ — она сохраняет на счете для краткосрочных расходов.

- Среднесрочные расходы Натальи — 37 500 ₽. Она открывает четыре дополнительных счета под каждую категорию таких расходов: одежду, косметику, ТО машины и налог на квартиру. Помним, что эти деньги она планирует тратить раз в год, то есть каждый месяц она должна откладывать 1 /12 от необходимых сумм.

- Также у Натальи есть долгосрочные расходы на отпуск через три года. Она планирует накопить 150 000 ₽, поэтому открывает еще один дополнительный счет «Отпуск» и каждый месяц переводит на него 1/36 суммы — 4166 ₽.

Сколько денег на среднесрочные расходы нужно отложить Наталье

| Счет | Накопить за год — 37 500 ₽ | Откладывает в месяц — 1/12 суммы |

|---|---|---|

| Одежда | 30 000 ₽ | 2500 ₽ |

| Косметика | 5000 ₽ | 416 ₽ |

| ТО машины | 2000 ₽ | 167 ₽ |

| Налог на квартиру | 500 ₽ | 42 ₽ |

Сколько денег на среднесрочные расходы нужно отложить Наталье

| Одежда | |

| Накопить за год | 30 000 ₽ |

| Откладывает в месяц | 2500 ₽ |

| Косметика | |

| Накопить за год | 5000 ₽ |

| Откладывает в месяц | 416 ₽ |

| ТО машины | |

| Накопить за год | 2000 ₽ |

| Откладывает в месяц | 167 ₽ |

| Налог на квартиру | |

| Накопить за год | 500 ₽ |

| Откладывает в месяц | 42 ₽ |

Что делать в месяце, когда расходы меньше доходов. Не нужно стремиться потратить подчистую все, что заработано, ведь мы помним, что доходы у фрилансера нестабильны и в следующем месяце денег может не хватить. Поэтому со счета № 1 Наталья распределяет необходимые траты, а излишек откладывает на счет «Подушка».

Так, на счете № 1 остается столько:

- 65 000 ₽ − (3125 ₽ + 4166 ₽ + 26 100 ₽) = 31 609 ₽

Эту сумму Наталья откладывает на счет «Подушка».

Что делать в месяце, когда расходы больше доходов. В мае Наталья точно так же копит все деньги на счете № 1 . Но к 31 числу на нем оказывается всего 25 000 ₽, а ежемесячные траты остаются прежними — 33 391 ₽.

Поэтому сначала Наталья добавляет на счет № 1 недостающую сумму из «Подушки» — 8391 ₽, а затем распределяет ее так же , как в прошлом месяце.

Что делать в месяце, когда расходы больше доходов, а подушки еще нет. Временно прощаемся с долгосрочными и среднесрочными расходами и откладываем деньги только на краткосрочные.

А если дела Натальи пойдут в гору и она каждый месяц будет получать больше, чем тратить, она сможет оптимизировать расходы. Например, больше откладывать на отпуск — тогда у нее выйдет быстрее поехать в путешествие — или добавить какую-то новую категорию расходов. Но схема действий останется та же : сначала копим, потом распределяем, потом тратим.

Как выбрать банковские продукты

Для управления счетами лучше выбирать банк с такими условиями:

- можно открывать и закрывать неограниченное количество счетов из мобильного приложения;

- есть проценты на остаток по счету;

- высокие проценты по вкладам;

- есть кэшбэк и дополнительные плюсы;

- можно открыть брокерский счет.

Для среднесрочных расходов лучше открывать накопительные счета, которые можно пополнять на любую сумму, а также в любой момент снимать деньги без ограничений. Ставка по таким вкладам обычно небольшая, на уровне 5% в зависимости от банка. Но главное здесь — доступность денег, а накопления — приятный бонус.

Для долгосрочных расходов лучше открывать вклады с большей доходностью. В зависимости от ключевой ставки и от банка ставка будет в среднем 7—9% годовых. Основная задача здесь — сохранить и приумножить, поэтому невозможность снять деньги в любой момент играет на руку. Но и в этом случае стоит выбирать такой вклад, который можно закрыть досрочно без каких-либо штрафов.

Если следовать схеме пока невозможно

Чтобы «запустить» схему, нужно в первый раз положить на счет № 1 сумму, равную ежемесячному расходу. Но где ее взять? Здесь два варианта, оптимистичный и пессимистичный. Оптимистичный — это взять из заначки, подушки безопасности или получить деньги от кого-то в подарок.

А пессимистичный вариант — это если денег нет и достать их неоткуда. Вот три моих варианта, как их найти:

- Расхламить жилье и распродать вещи. Генеральная уборка очищает рабочее пространство, прибавляет энергии и одновременно избавляет от хлама. Без жалости расставайтесь с тем, чем не пользуетесь больше полугода. Вещи в хорошем состоянии можно продать на «Авито», «Юле» и в городских пабликах. А вырученные деньги отложить на счет № 1 .

- Научиться копить. С каждого поступления откладывайте хотя бы 10%. Если делать это регулярно даже с маленьких выплат, сумма будет незаметна для бюджета. По возможности откладывайте больше 10%. Напрячься и накопить нужно всего один раз — для первого пополнения счета № 1 . Потом станет легче копить на более крупные желания, ведь у вас уже будет основа.

- Оптимизировать расходы, а все сэкономленное откладывать на счет № 1 . Причем этот пункт можно и нужно использовать даже после того, как схема начнет работать.

Как оптимизировать расходы

Откажитесь от лишних трат. Детально посмотрите, куда уходят деньги, какие товары вы покупаете чаще всего и можно ли от чего-то отказаться. Но не нужно урезать бюджет просто так — загляните в себя и поймите, что и почему вы покупаете.

Допустим, во время анализа трат вы заметили, что каждый день покупаете капучино в кофейне у дома. Это не жизненно необходимая покупка. Расскажу, что можно сделать в разных ситуациях.

Вариант 1. Кофейня позволяет продуктивно провести полчаса-час , не оплачивая коворкинг. А еще вы любите именно этот капучино. Он для вас — утренний ритуал, который настраивает на новый день и включает в работу. Приготовить дома такой же нет возможности, ведь самые простые капсульные кофемашины стоят от 10 000 ₽, да и вообще вам важно вырваться из дома, где муж и дети мешают работать.

В этом случае не стоит отказываться от траты. Во-первых , вы и так неплохо экономите: на аренде коворкинга — в среднем 200 ₽ в час, на кофемашине — от 30 ₽ в день в зависимости от того, за какой срок она окупится. Во-вторых , не стоит снижать качество жизни и делать ее хуже намеренно.

Вариант 2. Вам неважно, где именно пить кофе. Главное — просто его выпить. В этом случае можно открыть дополнительный счет и накопить, например, на капсульную кофемашину либо взять деньги со счета «Подушка». Допустим, вы выберете бюджетный вариант за 10 000 ₽.

Ежемесячно нужно будет покупать капучино в капсулах: четырех коробок по восемь штук хватит на 32 дня — они стоят 2400 ₽. В этом случае расходы на кофе получатся такими:

- 2400 ₽ / 30 = 80 ₽ в день

- 2400 ₽ × 12 = 28 800 ₽ в год

Если раньше каждый день вы пили кофе в кафе за 200 ₽, то тратили столько:

- 200 ₽ × 30 = 6000 ₽ в месяц

- 6000 ₽ × 12 = 72 000 ₽ в год

Когда пьете кофе дома, вы экономите:

- 6000 ₽ − 2400 ₽ = 3600 ₽ в месяц

- 72 000 ₽ − 28 800 ₽ = 43 200 ₽ в год

Вариант 3. Вы поняли, что покупаете кофе только потому, что без заказа сидеть неудобно. В этом случае смело прощайтесь с тратой. Она не приносит удовольствия, а только сжирает бюджет.

По такому принципу проверьте все покупки. Оставьте жизненно необходимые и приятные расходы. Все, что покупается для галочки, уберите.

Сравнивайте цены в разных магазинах. Раньше люди точно знали, что сколько стоит и какую сумму они оставят в продуктовом, потому что сложно незаметно потратить деньги, когда нужно рассчитываться наличными в разных отделах. А в современных сетевых магазинах можно купить одновременно все, не заглядывая в кошелек. Удобно приобретать все в одном месте, но за это мы часто переплачиваем.

Как-то я расспросила родственников и друзей, помнят ли они цены в других магазинах, кроме тех, куда ходят по привычке. Оказалось, только единицы знают точную стоимость привычных товаров даже в своем магазине, а назвать примерный диапазон могут около 40%. При этом почти все уверены, что в сетевых магазинах товары дешевле.

Но это не совсем так. Сравните цены в «Пятерочке» и «Красном и белом».

Разница цен на одни и те же продукты — до 48%. А если обойти маленькие частные лавочки, можно найти товары еще дешевле. Поэтому изучите ценники и выберите несколько действительно выгодных магазинов в своем районе. А чтобы не схватить лишнего, ходите за покупками со списком — он убережет от импульсивных трат и поможет сэкономить еще.

Пользуйтесь скидочными картами и акциями. Бонусные карты выдают почти все крупные магазины, и обычно их можно добавить в мобильное приложение. Акции и распродажи можно отслеживать на сайтах вроде «Скидки-онлайн», «Купоники» и «Едадила». И не стесняйтесь пользоваться бесплатными предложениями: к примеру, сейчас онлайн-кинотеатры «Иви» и «Премьер» предлагают оформить бесплатную подписку от двух недель до месяца. «Литрес» предлагает новым пользователям абонемент на месяц за 1 ₽.

Отключите ненужные сервисы. Проверьте платные приложения на телефоне, компьютере, лишние опции в тарифах сотовой связи. Откажитесь от всего, чем не пользовались последние три месяца.

Оформите налоговый вычет. Можно вернуть часть уплаченных налогов за обучение, лечение, недвижимость и другие категории, тем самым увеличивая доход.

Как оптимизировать расходы с помощью банковских продуктов

Чтобы следовать своей схеме и заставлять деньги работать, я пользуюсь дебетовыми картами, накопительным счетом и вкладом, а также получаю кэшбэк.

Дебетовые карты. Для счета с краткосрочными расходами можно открыть дебетовую карту, она приносит дополнительный доход в виде процентов на остаток по счету. Например, по карте Tinkoff Black можно получать 5% годовых с подписками Pro и Premium.

Накопительные счета и вклады работают по схеме сложного процента. То есть он начисляется не только на ту сумму, которую я положила, но и на начисленные проценты. Сложный процент я рассчитываю в онлайн-калькуляторе. Рассмотрим, как это работает, на примере копирайтера Натальи.

В течение трех лет Наталья ежемесячно откладывает на вклад 4166 ₽ под 10% годовых. Если бы мы брали обычный процент, то через три года Наталья заработала бы столько:

- 3 × ((4166 × 12) + 10%) = 3 × 54 991,2 = 164 973,6 ₽

Со сложным процентом Наталья заработает такие суммы:

- В первый месяц: 4166 + (10% / 12 месяцев) = 4166 + 0,83 % = 4200,6 ₽.

- Во второй месяц: 4200,6 + 0,83% = 4235,5 ₽.

- В третий месяц: 4232,5 + 0,83% = 4267,6 ₽.

За три года сумма составит 175 513,59 ₽. Это на 10 540 ₽ больше, чем если бы деньги лежали без капитализации.

Процентные ставки в разных банках варьируются. При выборе стоит обратить внимание не только на размер ставки, но и на минимальную сумму пополнения. Например, когда я пишу эту статью, в «Альфа-банке» , «Газпромбанке», «Открытии» и ряде других банков можно внести на вклад сумму от 1 ₽. А вот «Совкомбанк» разрешит вложить не меньше 10 000 ₽.

Кэшбэк. Вроде бы очевидный бонус. Большой процент кэшбэка — хорошо, маленький — не очень. Поэтому, естественно, стоит выбирать карту, которая дает больший кэшбэк. Но здесь я рекомендую найти банк, в котором можно возвращать живые деньги, а не бонусы.

Например, в Сбере нет кэшбэка рублями, есть только бонусами «Спасибо». Чтобы получать кэшбэк 0,5% за все покупки, нужно тратить с карты от 5000 ₽ в месяц. При этом хотя бы 75% от суммы должно быть потрачено именно на покупки, а не снято в банкомате.

Потратить бонусы «Спасибо» тоже можно лишь в магазинах-партнерах. А обмен на рубли доступен только тем клиентам банка, которые выполняют все следующие условия:

- Тратят по карте от 5000 ₽ в месяц.

- Траты по карте составляют хотя бы 90% от всех списаний.

- Хотя бы раз в месяц пополняют вклад в Сбере.

- Хотя бы раз в месяц оплачивают какую-то услугу через «Сбербанк-онлайн».

Обмен бонусов на рубли невыгодный: 1 бонус равен 50 копейкам. То есть за 1000 бонусов «Спасибо» можно получить только 500 ₽.

А, например, в Тинькофф Банке кэшбэк только рублями. Каждый месяц всем клиентам предлагают семь категорий кэшбэка, а если есть подписки Pro и Premium, то восемь. Из них можно выбрать и подключить четыре, среди которых есть и 1% на все покупки. Кэшбэк на траты в других выбранных категориях обычно 5%. Но бывают и исключения: однажды можно было выбрать 12% за покупки на «Яндекс-маркете».

Без подписок можно получить максимум 3000 ₽ кэшбэка в месяц по выбранным категориям. С подпиской Pro — 5000 ₽, Premium — 30 000 ₽. Живые деньги удобнее бонусов: их можно переводить на счет № 1 и увеличивать свой доход. А можно сразу откладывать на долгосрочные накопления или инвестировать.

Запомнить

- Записывайте все доходы и расходы в приложении для ведения бюджета. Вы увидите, сколько точно зарабатываете, и поймете, от каких трат сможете отказаться без ущерба.

- Проанализируйте расходы более детально: какие траты возникают каждый месяц, периодически и раз в несколько лет. Это поможет понять, сколько вам нужно зарабатывать и откладывать, чтобы на все хватало и не возникало постоянного ощущения, будто деньги утекают.

- Заведите отдельные счета для каждой цели, так удобнее управлять финансами. Выберите банк, в котором есть возможность открытия нескольких счетов, высокие проценты на остаток по счету, по вкладам и другие опции, которые приумножат ваши деньги.

- В течение месяца новые поступления тратить нельзя. Все накопления распределяйте по счетам в начале следующего месяца. Так вы точно будете знать, какими деньгами располагаете.

- Оптимизируйте расходы. Сравнивайте цены в магазинах и покупайте там, где выгоднее. Пользуйтесь скидочными картами, отключите ненужные сервисы, оформите налоговый вычет, выберите банк с кэшбэком и другими плюсами.

Хотите написать такую статью для Т—Ж? Любой процесс, в котором в каком-то виде участвуют деньги, можно превратить в тему для Тинькофф Журнала. Прочитайте наш мануал для авторов и приносите заявку на статью.

меньше тратить, больше зарабатывать

"Без жалости расставайтесь с тем, чем не пользуетесь больше полугода"

ага, щас. пойду продам лыжи, коньки, санки, сап, байдарку, кучу книжек, меховую шапку, болотные сапоги, . стоп. не буду продавать, вредный совет.

Андрей, ну очевидно же, что для сезонных вещей нужно заменить пол года на несколько сезонов

В, очевидно, что в статье описано множество очевидных вещей, и при очевидна упущенность ряда очевидных вещей

Андрей, да, полгода — это слишком маленький срок.

Я бы увеличил его до 2-3 лет.

Андрей, не не, не стоит, особенно лыжи, особенно беговые, особенно если они не средние, а ближе к тому)

1. Слишком замороченно. Нет, даже не так: СЛИШКОМ.

2. В шаге-2 лучше брать не средний доход, а минимальный (философия схожа с "принципом осмотрительности" у бухгалтеров). Из него выделяем сумму, которая должна покрывать обязательные ежемесячные расходы — "прожиточный минимум", добавляем сверху сколько-то тыщ на милые радости aka guilty pleasure.

3. Все, что сверху, делим надвое — часть в "подушку безопасности" (неприкосновенна), часть в копилку на прочие расходы. Такой счет, чтобы можно было пополнять и снимать.

4. Совет "проанализировать, какие траты возникают раз в несколько лет" невозможно. Лучше не начинать. Ну или сразу сделать еще одну, медленно и постоянно наполняемую копилку — "Экстренная" (не путать с Подушкой: ее можно трогать, если в каком-то месяце просядет доход, а экстренную — только если-что-то-не-дай-бог).

5. Мягкая реклама Tinkoff на фоне якобы "вынуждающего покупать" Сбера улыбнула. Интересно, кто вынуждает покупать детям товары к 1 сентября в Детском мире, чтобы оплатить их "Спасибами"? Или заказывать/покупать еду в Деливери-клабе/Сбермаркете опять же за "Спасибо".

6. "Выберите банк, в котором есть возможность открытия нескольких счетов" = я отстала от жизни или есть банки, в которых можно открыть единственный счет? :)) Не говоря о том, что лучше иметь несколько корзин для своих яиц фаберже и не только.

Нехетти, в маленьких городах нет доставки никакой, тем более за спасибо. И даже детского мира может не быть.

У меня так спасибо валялись несколько лет на счету, готова была проститься, пока случайно не набрела на аптеку, где их принимают.

Так что да, для кого-то преимущество тинька в таком случае очевидно

Ната, так в приложении можно посмотреть, где принимают спасибо и если их много накопилось, уж добраться туда и потратить. Раз речь идет о маленьких городах, то там и доехать не такая уж проблема.

Очень подробный анализ 🙂 Но такой подход необходим далеко не всем.

У меня тоже очень нестабильный доход: бывает 25000, а бывает 65000 в месяц, но я ничего намеренно не откладываю и не ставлю никаких целей. Просто придерживаюсь принципов антиконсьюмеризма, отказа от демонстративного потребления и максимальной экономии. Перед любой покупкой задаю сам себе вопрос: "действительно ли мне это нужно/полезно/пригодится?". И если ответ утвердителен, то, прежде чем что-то купить, мониторю максимальное количество мест, где это продаётся, и выбираю самый выгодный вариант. Продукты — только здоровые и качественные, но со скидкой, одежда и обувь — с максимальным соотношением (прочность+удобство)/цена. Товары для дома, запчасти для машины и т.п. — только через интернет-магазины после сравнения цен на всех торговых площадках. Таким образом на жизнь уходит примерно одна и та же сумма в месяц, а "лишние" деньги просто остаются и накапливаются сами собой, и какие-то редкие крупные траты совершаются из этих накоплений. При этом я не скряга и не нищеброд, который удавится за каждую копейку: я много трачу на хобби и путешествия, потому что они действительно мне нужны и наполняют жизнь смыслом и эмоциями. Но любая трата — с максимальной экономией, после тщательного анализа предложений на рынке.

А что касается целей, то по-моему, живя в нашей стране, ставить какие-то цели дальше чем на пару месяцев вперёд — это бесполезное дело 🙂 Жизнь абсолютно непредсказуема, а будущее неизвестно. Планы практически никогда не сбываются. Предпочитаю жить сегодняшним днём, не загадывая далеко вперёд.

Mike, Тут главное знать меру. После анализа вещей в интернете может выясниться, что сейчас скачет курс рубля, и можно ещё немного подождать. А пока подождешь, товара не будет в наличии. А если он появится по цене дороже, чем было, будет обидно, но можно ещё подождать, пока упадёт курс рубля и так далее)

По поводу планов — в точку!

Несколько лет веду учёт трат, но не маниакально. Насчет разбарахления — если вам реально есть что сбагрить, рекомендую. Избавилась от кучи непонятных вещей, о которых спустя год и не вспомнила, стала покупать реже, но дороже, и прямо себя почувствовала человеком. Еще заметила-даже если у вас неплохо с деньгами, но есть кредитка — есть немалая вероятность, что вы в нее влезете. Нет кредитки — нет лишнего соблазна, придется самому планировать траты. В долг у людей не беру под страхом голодовки, так что когда закрыла кредитку, жизнь хуже не стала

Екатерина, разбарахление штука хорошая, но недолгая 🙂 Я вот, например, распродал всё барахло, оставшееся от предков, примерно за год. Ну выручил со всего вместе взятого тысяч 30-40. А больше и продавать нечего.

А кредитные карты — однозначное зло по определению. И не потому, что она даёт соблазн тратить больше, а потому, что ведёт к падению ответственности человека за свою жизнь: он расслабляется и перестаёт следовать принципу "сначала заработай, потом получи".

Кредиты — хорошая вещь только в двух случаях: если товар, покупаемый в кредит, дорожает за время кредита в разы больше, чем проценты кредита, а также если кредит берётся на бизнес, прибыль от которого гарантированно окупит проценты 🙂

Mike, как-то вы смешали в одну кучу кредитную карту и кредит, это ж разные продукты и разные принципы использования )

Хомяк, почему же смешал, я написал про карты и кредиты отдельно, в разных абзацах.

Mike, да, не заметила сразу, что два абзаца. Но за кредитные карты хочется заступиться — они не зло они инструмент , как молоток, например ))

Mike, в моем случае разбарахление было не ради денег, а ради борьбы с личными тараканами и вот это злое "чот мне грустно, пойду куплю себе фигню". Ну и войны за пространство в тесном помещении

Mike, про кредитки — Вы просто не умеете их готовить (вернее, ими пользоваться). Нужна дисциплина, тогда на кредитке можно заработать. И зарабатывают немногие и очень давно, но теперь знают многие, хотя относительно недавно эта информация распространилась. Коротко схема выглядит так: когда у вас выделены деньги на ежемесячные траты, вы расходует их не с дебетовой карты, а с кредитки. То есть "живыми деньгами" все расходы оплатите позже. А пока они у вас "не востребованы", кладёте на накопительный счёт под проценты. Таким образом, каждый месяц ваш дисциплинированный подход к тратам оплачивается.

Подумайте об этом.

И этот доход даёт как раз кредитка. Она даёт дополнительные деньги.

Но если исходить из выражения, что деньги — зло, то Вы правы, кредитная карта продуцирует зло )))

В общем, кредитка — инструмент. Умеете пользоваться — получите пользу. Не умеете — учитесь или отойдите в сторонку. И не надо называть автомобиль злом оттого, что случаются аварии и гибнут люди. Не автомобиль в этом виноват.

Elena, я вот так и поступал несколько лет, как Вы пишите. То есть "умел пользоваться" — не вылезал из грейс-периода, получал кэшбэки / мили, дополнительный процент по накопительному счету и т.д.

А в этом году всё осточертело, и я закрыл кредитки. Вернее, подвернулся удачный повод — я оформлял ипотеку, и банк потребовал перед выдачей кредита закрыть все кредитки, что я с удовольствием и сделал.

И знаете, стало легче и удобнее. Чем неудобна кредитка? Ты вроде бы получил какую-то зарплату/доход, но эти деньги уже в момент получения как бы тебе и не принадлежат. Уже в момент получения ты знаешь, что должен значительную ее часть отдать банку. Не за БУДУЩИЕ, а за уже СОСТОЯВШИЕСЯ расходы.

Ты не можешь влёт в любой момент времени ответить себе на вопрос, сколько у тебя сейчас денег. Также очень тяжело понять, сколько еще денег ты можешь потратить по кредитке в текущем месяце. При том что часть расходов кредиткой все равно не оплатить. В голове постоянная мешанина — собственные и заемные средства, операционные расходы и платежи по кредиткам. При том что я по профессии финансист и в теории разницу прекрасно понимаю, но на практике все это гораздо тяжелее становится планировать.

Сейчас я пользуюсь только дебетовой картой и несколькими накопительными счетами. И в любой момент знаю, сколько у меня денег. Планировать потоки стало гораздо легче. В конце месяца я точно понимаю свой финансовый результат — по остатку денежных средств на дебетовой карте, который перевожу на накопительные счета и далее распоряжаюсь ими по своему усмотрению (финансовая подушка, накопление на дорогие покупки, инвестиции, досрочное погашение ипотеки).

ИМХО — те жалкие несколько тысяч рублей выгоды в месяц, которые можно получать от использования кредитки, не стоят головной боли.

Mike, можно начать покупать чужое барахло и продавать его дороже.

Екатерина, насчет кредитки соглашусь, по доходам и расход, зато есть стимул больше зарабатывать