Счет 15 «Заготовление и приобретение материальных ценностей»

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов.

В дебет счета 15 «Заготовление и приобретение материальных ценностей» относят покупную стоимость материально-производственных запасов, по которым в организацию поступили расчетные документы поставщиков. При этом записи производят в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.д. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке к доставке материалов в организацию.

В кредит счета 15 «Заготовление и приобретение материальных ценностей» в корреспонденции со счетом 10 «Материалы» относят фактически поступившие в организацию и оприходованные материально-производственные запасы по учетным ценам.

Сумму разницы в стоимости приобретенных материально-производственных запасов, исчисленную в фактической себестоимости приобретения (заготовления) и учетных ценах, списывают со счета 15 «Заготовление и приобретение материальных ценностей» на счет 16 «Отклонение от стоимости материальных ценностей».

Остаток по счету 15 «Заготовление и приобретение материальных ценностей» на конец месяца характеризует наличие материальных производственных запасов в пути.

Заготовительные организации аналитический учет по счету 15 ведут по видам заготовляемой продукции и каналам поступления от поставщиков.

Счет 15. Заготовление и приобретение материальных ценностей

В ПБУ счет 15 «Заготовление и приобретение материальных ценностей» является активно-пассивным. Он используется для аккумулирования сумм, которые были израсходованы на приобретение производственных и материальных запасов, участвующих в обороте. Рассмотрим особенности и порядок использования счета 15 на конкретном примере.

Особенности использования счета 15 в бухучете

Материалы, которые предприятие использует для производства продукции, могут поступить на склад разными способами. Сырье можно купить, получить безвозмездно или в виде вклада в уставной капитал фирмы. Для учета поступивших материалов выполняются действия:

- фактическая стоимость продукции фиксируется в кредите счета 10. Здесь принимаются на баланс материалы, которые поступили и были оприходованы в запасы для производства;

- покупная цена материалов (из накладной от поставщика) относится в дебет счета 15. Проводка формируется с учетом того, как поступили материальные запасы – от поставщиков (счет 60), от подотчетных лиц (счет 71), от дебиторов и кредиторов (счет 76);

- разница между ценой из накладной приобретенных МПЗ и рассчитанной себестоимостью переносится со счета 15 на счет 16 «Отклонения в стоимости материальных ценностей».

По счету 15 в конце месячного периода указывается сумма, которая характеризует наличие материально-производственных запасов (МПЗ) в пути. При составлении бухгалтерского баланса сальдо по счету 15 отражается в строке 1210 «Запасы».

Использование счета 15 в ПБУ

Более наглядно покажут движение сумм по счетам бухгалтерские проводки. Типовые проводки по счету 15 представлены в таблице:

На порядок использования проводок влияют такие моменты, как место, откуда поступают ценности, и сроки поставок.

Если закупочная цена материалов превышает учетную стоимость, то используется обратная проводка Дт. 16 – Кт. 15. Операция называется сторнированием или СТОРНО.

Пример формирования проводок с использованием счета 15

Компания «Парус» приобрела у поставщиков профиль в количестве 100 штук на общую сумму в 50000 рублей. Учетная цена, по которой материалы были оприходованы на склад — 600 рублей штука. На производство сразу было списано 50 штук профиля. В результате бухгалтер сформировал такие проводки:

- Дт. 60 – Кт. 51 – 50000 рублей

Покупка и оплата суммы по накладной за профиль поставщику.

- Дт. 15 – Кт. 60 – 50000 рублей

Учтенные материалы по стоимости из накладной. Организация работает без НДС.

- Дт. 10 – Кт. 15 – 60000 рублей

Принятие профиля на баланс по учетной цене в 600 рублей за штуку. 600*100 = 60000 рублей

- Дт. 15 – Кт. 16 – 10000 рублей

Списание суммы, превышающей учетную сумму над фактической себестоимостью.

- Дт. 20 – Кт. 10 – 30000 рублей

Передача профиля в работу по учетной цене 600*50 = 30000 рублей.

Резюме: компания «Парус» купила профиль на сумму в 50000 рублей, а использовала на производстве по учетной стоимости в 60000 рублей. Разницу в 10000 рублей списали через счет 15.

Счет 15 в бухгалтерском учете: Заготовление и приобретение материальных ценностей

Счет 15 бухгалтерского учета — это активно-пассивный счет «Заготовление и приобретение материальных ценностей». С помощью типовых проводок и практических примеров рассмотрим специфику использования 15 счета в бухгалтерском учете.

Особенности учета материально-производственных запасов

Материалы (МПЗ) могут поступить на склад предприятия путем покупки, безвозмездной передачи, в виде вклада в уставной капитал либо иным способом. Для учета приобретенных материалов применяется счет 10 «Материалы».

Стоимость МПЗ при поступлении на склад можно учитывать следующим образом:

- по фактической себестоимости на 10 счете;

- по учетным ценам. Для формирования себестоимости МПЗ применяется дополнительно 15 счет.

Выбранный вариант учета материальных запасов нужно прописать в учетной политике.

Счет 15 в бухгалтерском учете

Основным аспектом использования счета 15 является то, что данный счет обобщает информацию о заготовлении и приобретении МПЗ, которые относятся к средствам в обороте:

Разницу между фактической себестоимостью и учетной ценой называют отклонением. Для отражения отклонений в бухгалтерском учете применяют 16 счет «Отклонение в стоимости материальных ценностей».

Типовые проводки операций по счету 15 представлены в таблице ниже:

| Дт | Кт | Содержание операции |

| 60 | 51 (50) | Учтена оплаченная стоимость МПЗ поставщика |

| 15 | 60 | Учтена стоимость (без НДС) МПЗ по сопроводительным документам поставщика |

| 19 | 60 | Учтен уплаченный НДС |

| 10 | 15 | Оприходованы на склад приобретенные МПЗ по учетной цене |

| 15 | 16 | Списано превышение учетной цены над фактической себестоимостью |

| 16 | 15 | Списано превышение фактической цены над учетной себестоимостью |

Проводки с использованием счетов 15 и 16 на примере

Пример 1

Бухгалтерские проводки с использованием 15 счета по учету материальных запасов:

| Дт | Кт | Сумма, руб. | Содержание операции | Документ |

| 60 | 51 | 354 000 | Отражена оплата поставщику за материалы | Банковская выписка |

| 15 | 60 | 300 000 | Учтены приобретенные материалы по фактической себестоимости, без НДС | Товарная накладная (ТОРГ 12) |

| 19 | 60 | 54 000 | Учтена сумма НДС по приобретенным материалам | Счет фактура полученный |

| 10 | 15 | 400 000 | Приобретенные материалы оприходованы на склад по учетной цене | Накладная |

| 15 | 16 | 100 000 | Отражена списание суммы превышения учетной цены над фактической себестоимостью | Бухгалтерская справка |

| 20 | 10 | 80 000 | Учтены материалы списанные в производство (500 * 160) | Накладная на передачу материалов в производство |

| 20 | 16 | 20 000 | В конце месяца списываем сумму в размере 20 000руб. ((0 + 100 000) * 80 000 / (0 + 400 000)) | Бухгалтерская справка |

Пример 2

Торговый дом ООО «ВЕСНА», 27.01.2017г. согласно договору поставки оплатила материал на сумму 177 000руб., в том числе НДС 18% — 27 000руб. Поставщик отгрузил материал сразу, то есть 27 января. Материал был доставлен автомобильным транспортом компанией АВТОДОР. Транспортные расходы равны 11 800руб., в том числе НДС 18% — 1 800руб., и были оплачены 30.01.2017г. Приобретенные материалы были доставлены на склад торгового дома 07.02.2017 года, и подписан Акт по приему транспортных услуг.

Согласно учетной политике «Весна»:

- товары в пути учитывает в бухгалтерии на 15 счете;

- транспортные расходы включает в первоначальную стоимость.

В ТД «Весна»сформированы следующие бухгалтерские проводки по учету МПЗ с применением 15 счета:

Счет 15 в бухгалтерском учете

Материальные запасы по фактическим ценам учитывают на сч. 10. Одновременно с этим законодатели позволяют применять учетные цены, установленные компанией, используя 15 счет. Действия бухгалтера с применением сч. 15 отличаются от учета на сч. 10.

Сч. 15

Приказом Минфина РФ № 94н от 31.10.2000 утвержден сч. 15 бухгалтерского учета. Предусмотрены несколько вариантов учета материальных ценностей, поступающих в организацию:

- по фактическим ценам: затраты, связанные с приобретением ТМЦ, учитываются на сч. 10 «Материалы»;

- по учетным ценам: организации используют счет 15 и 16 в бухгалтерском учете для отражения поступления материальных ценностей.

Название сч. 16 — «Отклонение в стоимости материальных ценностей».

Способ, когда используется 15 счет бухгалтерского учета, удобен, если предприятие использует большую номенклатуру материалов, приобретаются они у разных поставщиков, стоимость доставки или иных расходов варьируется, что отражается на себестоимости произведенной продукции. В этом случае предприятие закрепляет учетную или плановую цену. Выбор организацией способа учета обязательно закрепите в учетной политике.

Раскрывается структура счета 15 в виде используемых субсчетов:

- 15.01 «Заготовление и приобретение материалов»;

- 15.02 «Приобретение товаров».

Один из примеров, когда применяется 15 счет, — импорт материальных ценностей. Организация вправе открыть сч. 15.03 для подобных операций, например «Приобретение импортных товаров».

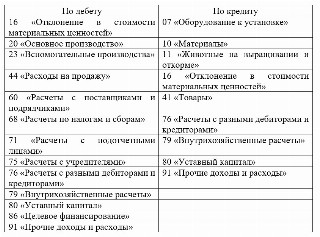

Сч. 15 относится к активным и корреспондирует со следующими счетами:

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы правильно отразить стоимость ТМЦ в балансе.

Бухучет по 15 сч.

При получении организацией документов от поставщиков по дебету сч. 15 отражается покупная стоимость товаров или материалов. Одновременно с этим отражается и задолженность поставщику на сч. 60. При выбранном способе учета по кредиту счета 15 отражаются расходы на приобретение ТМЦ по фактическим затратам, в корреспонденции с дебетом сч. 10.