Форма кнд 1110058 кто должен заполнять

В соответствии со ст. 102 НК РФ налогоплательщик может позволить налоговому органу сделать общедоступными определенные сведения, составляющие налоговую тайну. С 1 августа 2022 года действует положение о том, что налогоплательщик вправе не давать согласия на признание сведений общедоступными, но может разрешить инспекции передавать отдельные сведения третьим лицам. При этом сведения продолжают оставаться налоговой тайной.

В связи с указанными изменениями ФНС России утвердила рекомендуемую форму Согласия налогоплательщика (плательщика страховых взносов) на предоставление сведений о налогоплательщике (КНД 1110058), а также порядок его заполнения и направления. Соответствующие документы приведены в приложении к письму от 29.08.2022 № АБ-4-19/11332. Их можно применять с 1 сентября 2022 года до издания соответствующего приказа с новыми формами.

Новая форма Согласия заменит прежние, в т. ч. ту, которая была утверждена приказом ФНС России от 15.11.2016 № ММВ-7-17/615@ для случаев предоставления согласия на признание сведений общедоступными. Также больше не будет применяться форма Запроса на предоставление сведений, составляющих налоговую тайну, признанных общедоступными, приведенная в письме ФНС России от 14.05.2018 № ГД-4-19/9120@, на что прямо указано в комментируемом документе.

Что касается содержания новых форм Согласия и Запроса, они не сильно отличаются от прежних. Так, новое Согласие, как и прежде, содержит указание на период, за который раскрываются сведения, а также коды раскрываемых данных. Но есть и новшества.

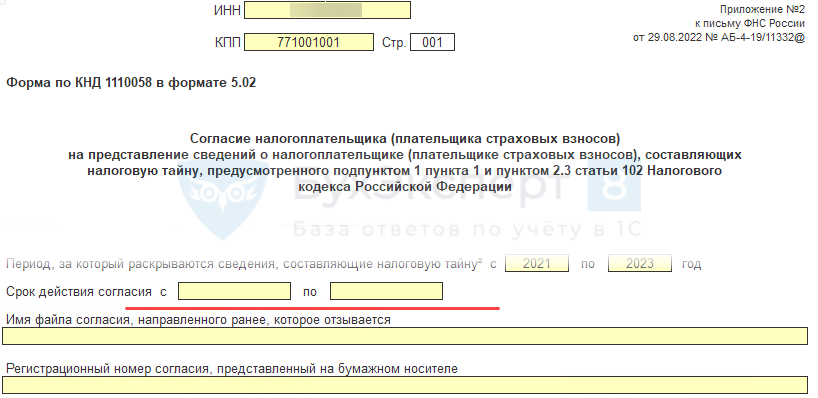

Так, новая форма Согласия предусматривает возможность указания срока его действия – начальной даты (которая не может быть раньше даты подачи документа) и конечной. При заполнении этого поля Согласие автоматически аннулируется со дня, следующего за обозначенной в нем даты окончания срока действия.

Новая форма Согласия разрешает отозвать его. Для этого в представляемой форме необходимо поставить цифру 2 в поле «Признак документа». В ранее действующей форме Согласия на признание тайных сведений общедоступными такого поля не было. Поэтому для его отзыва приходилось повторно заполнять бланк, указывая текущую дату в поле «по» реквизита «Период, за который сведения, составляющие налоговую тайну, признаются общедоступными».

Еще одно новшество – возможность указания в Согласии типа раскрытия сведений. Как указывалось выше, теперь сведения можно сделать общедоступными либо предоставить возможность инспекции передавать их по запросу третьей стороне. Выбор варианта осуществляется путем заполнения поля «Признак раскрытия сведений». Важно, что во втором случае инициатором согласия является третье лицо, желающее получить сведения. Именно эта организация (или ИП) должна заполнить, подписать и направить по ТКС налогоплательщику форму Согласия с цифрой 2 в поле «Признак раскрытия» и указанием данных о себе. Согласие считается принятым, если налогоплательщик подтвердит прием или сформирует квитанцию о приеме.

В соответствии с новым порядком сведения обо всех выданных Согласиях отображаются в личном кабинете налогоплательщика на сайте ФНС России. Таким образом, налогоплательщик сможет контролировать, какие сведения о нем, кому и в каком объеме будут предоставляться налоговым органом.

Напомним, что согласие на признание сведений общедоступными или передачу третьим лицам является добровольным.

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Как ИТ-компании заполнить согласие на раскрытие налоговой тайны в 1С?

Чтобы не потерять аккредитацию, ИТ-компаниям нужно до 31 октября 2022 направить в налоговую согласие на раскрытие налоговой тайны. Как это сделать в программе 1С Бухгалтерия 8.3 без ошибок, вы узнаете из статьи (с релиза 3.0.125.17).

Согласие на раскрытие налоговой тайны

Предприятиям ИТ-сектора после вступления в силу Положения о гос. аккредитации, утв. Постановлением Правительства N 1729 от 30.09.2022, необходимо пройти проверку на соответствие действующей аккредитации. Для этого нужно отправить Согласие налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну до 31.10.2022

Подать его можно через:

-

;

- оператора ЭДО.

Как это сделать, Минцифры рассказывает в инструкции >>

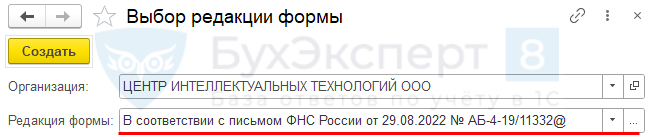

Форма и порядок заполнения согласия по форме КНД 1110058 приведены в Приложении N 3 к Письму ФНС от 29.08.2022 N АБ-4-19/11332.

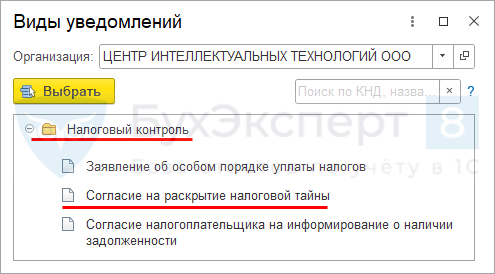

Как заполнить в 1С

Форма находится в разделе Отчеты — Уведомления, сообщения, и заявления .

Убедитесь, что она актуальна (релиз 3.0.122). При необходимости обновите программу.

Данные из карточки организации заполнятся автоматически, все остальные нужно заполнить вручную.

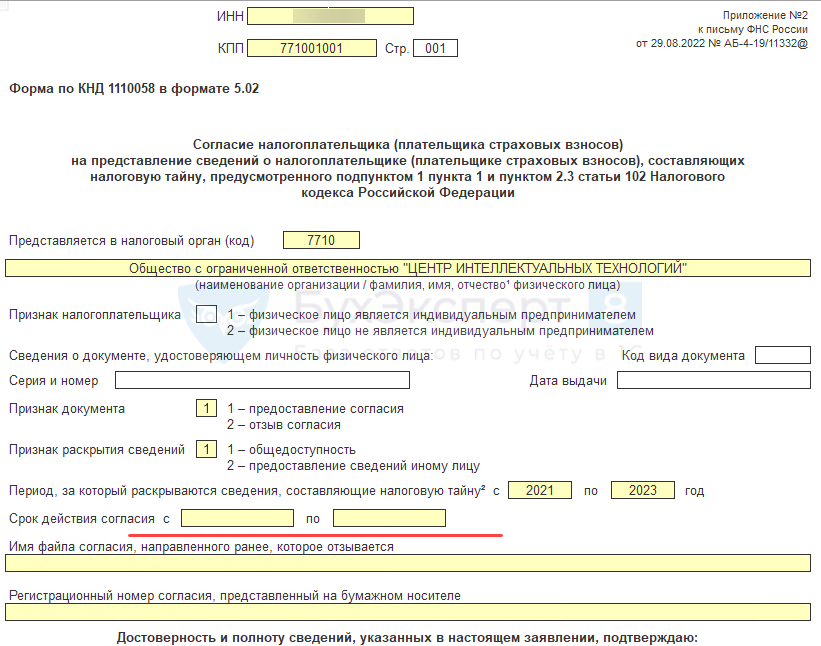

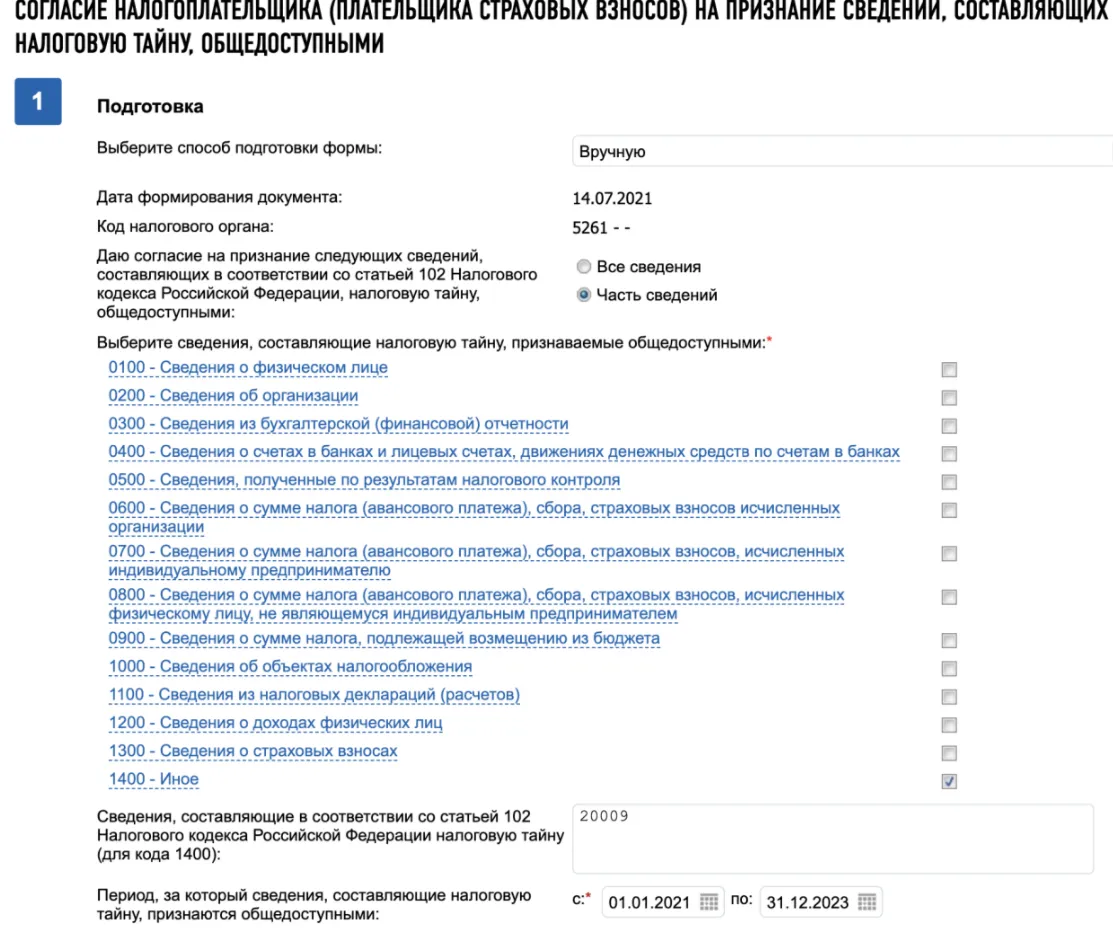

На титульном листе укажите:

- Признак документа — 1, выберите из перечня;

- Признак раскрытия сведений — 1, выберите из перечня;

- Период, за который раскрываются сведения, составляющие налоговую тайну — с 2021 по 2023;

- Срок действия согласия — не заполняйте.

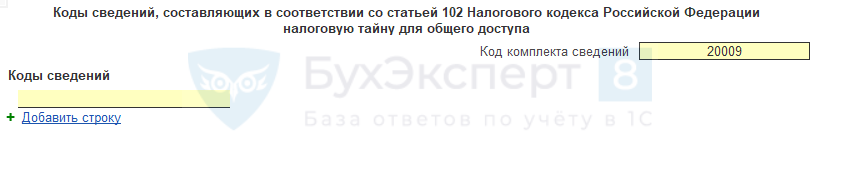

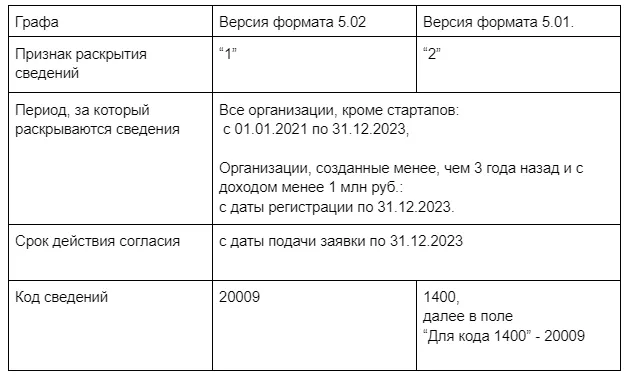

Лист Коды сведений — укажите Код комплекта сведений — 20009.

Нажмите на кнопку Записать , а затем Проверка и Проверить выгрузку .

Лист Коды сведений для предоставления иному лицу в данном случае не заполняется.

Согласие можно отправить из программы при подключенной 1С-Отчетности или выгрузить для отправки через ЛК. PDF

- Код ошибки 0400400000 — Нарушение условия значения элемента (атрибута);

- Код ошибки 0400400001 — Значение элемента (атрибута) должно быть не больше значения другого элемента.

Такая ошибка возникает, если в Согласии заполнен Срок действия согласия на Титульном листе.

Текст протокола с проблемой:

Оставьте эти поля незаполненными, чтобы отчет был принят без ошибок.

Если отправили Согласие с заполненным Срок действия согласия с… и получили по нему отрицательный протокол из ИФНС, внесите правки и отправьте обновленный вариант.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В 2021 году изменились правила перевозок грузов автомобильным транспортом и.С 01.03.2022 изменились правила перевозок грузов автомобильным транспортом и форма.В этой статье мы расскажем, что такое контролируемые сделки и.Рассмотрим, как сделать Уведомление об изменении порядка исчисления авансовых платежей.

(7 оценок, среднее: 5,00 из 5)

Обсуждение (2)

В 1С:Бухгалтерия предприятия КОРП 3.0.143.24 заполнили и отправили Согласие на раскрытие налоговой тайны, все поля заполнены по инструкции, встроенная проверка без ошибок.

Из ИФНС пришел протокол с отказом:

Структура файла обмена не соответствует требованиям формата (код ошибки 0300300000)

Файл не соответствует xsd-схеме (код ошибки 0300300001)

Подскажите, пожалуйста, может нужно обновить формат? Как это сделать?

Спасибо.

Проверьте обновление 1С, должен быть актуальный релиз. На сегодня 3.0.143

Как обновить 1С 8.3 самостоятельно

Как установить патчи (исправления) в 1С

А также установлены все необходимые патчи. Был патч касающийся формата обмена документами с ФНС.

Возможно, что отправили без учета этих нюансов.

Раскрытие налоговой тайны в свете проявления должной осмотрительности

Налоговую тайну нельзя разглашать . Но бывает, что налоговая передает сведения о налогоплательщике, составляющие налоговую тайну, другим лицам и это не считают разглашением. Об одном из таких случаев читайте в статье.

Получите доступ к полной базе судебной практики

Что такое налоговая тайна

Налоговой тайной признают любые сведения о налогоплательщике, которые получила налоговая. Например, о контрагентах, условиях сделок с ними, остатках денег на счетах и депозитах, способах налогового учета отдельных операций. Также к налоговой тайне относят коммерческую тайну , например секреты производства и другие производственные, технические, экономические, организационные сведения.

Закон говорит, что налоговой тайной не являются такие сведения (п. 1 ст. 102 НК РФ):

-

сведения, например данные об организации из ЕГРЮЛ ( п. 1 ст. 6 ФЗ от 08.08.2001 № 129-ФЗ) или данные бухотчетности, которые можно получить в государственном информационном ресурсе по запросу ( ч. 9 ст. 18 ФЗ от 06.12.2011 № 402-ФЗ);

- о применяемом спецрежиме, о среднесписочной численности работников;

- о налоговых нарушениях и ответственности за них, в том числе о недоимке и задолженности по пеням и штрафам;

- о примененных инспекцией обеспечительных мерах;

- об уплаченных за прошлый год налогах и сборах;

- о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности за прошлый год;

- об участии в консолидированной группе налогоплательщиков;

- сведения, направляемые налоговым (таможенным, правоохранительным) органам других государств по международным договорам о взаимном сотрудничестве.

Взаимодействуйте уверенно с надзорными органами и органами власти

Запрет на разглашение налоговой тайны

Налоговую тайну нельзя разглашать. Этот запрет не относится к общедоступным сведениям из ЕГРЮЛ и сервиса ФНС «Прозрачный бизнес».

В некоторых случаях налоговая инспекция обязана передавать сведения, составляющие налоговую тайну ( п. 2 ст. 102 НК РФ). Например, по запросу полиции или судей (подп. 29 ч. 1 ст. 13 ФЗ от 07.02.2011 № 3-ФЗ, ч. 6 ст. 1 Закона РФ от 26.06.1992 № 3132-1).

Но есть особые случаи, когда передача инспекцией сведений о налогоплательщике, составляющих налоговую тайну, другим лицам не будет являться ее разглашением. Например, в ситуации, когда сам налогоплательщик даст на это согласие. Оно необходимо для того, чтобы контрагент, проявляя свою должную осмотрительность, смог оценить налогоплательщика, с которым он планирует сотрудничать.

Когда раскрывают налоговую тайну

Налоговые органы могут предоставить организации (ИП) конфиденциальную информацию о других налогоплательщиках в таких случаях:

- если интересующая организация дала согласие на признание налоговой тайны о ней общедоступной (подп. 1 п. 1 ст. 102 НК РФ). Соответственно, получить можно только эти разрешенные сведения. К остальным доступ будет закрыт;

- право на получение конфиденциальной информации предоставлено федеральным законом. Например, можно запросить у инспекции сведения о банковских счетах должника и другую информацию, указанную в пп. 1‒ 3 ч. 9 ст. 69 ФЗ от 02.10.2007 № 229-ФЗ, если компания является взыскателем и у нее есть исполнительный лист, срок предъявления которого не истёк ( ч. 8 ст. 69 данного Закона, Письмо ФНС России от 10.04.2014 № СА-4-14/6708@);

- компания ‒ ответственный участник консолидированной группы налогоплательщиков желает получить данные о других участниках КГН, которые относятся к налоговой тайне ( п. 2.1 ст. 102 НК РФ);

- интересующая организация (ИП, физлицо) дала согласие на передачу сведений, составляющих налоговую тайну.

Сложная правовая ситуация? Получите пошаговый алгоритм действий

Как получить доступ к налоговой тайне контрагента

Порядок представления налоговым органом сведений, составляющих налоговую тайну, иному лицу утвержден Приказом ФНС России от 14.11.2022 № ЕД-7-19/1085@. Налоговый орган предоставит конфиденциальную информацию на основании согласия или запроса.

Порядок составления и направления запроса зависит от того, какую информацию запрашивают. Для получения информации, которая представляется с согласия интересующей организации (ИП, физлица), направлять запрос не нужно.

Согласие на раскрытие налоговой тайны

Согласие на доступ к сведениям, составляющим налоговую тайну, можно дать:

- любому лицу (в этом случае сведения признаются общедоступными подп. 1 п. 1 ст. 102 НК РФ);

- определенному лицу ( п. 2.3 ст. 102 НК РФ).

В обоих случаях необходимо определить, о какой информации идет речь: обо всех сведениях, составляющих налоговую тайну, или об ограниченном перечне сведений.

Предоставление согласия происходит по форме , утвержденной Приказом ФНС России от 14.11.2022 № ЕД-7-19/1085@. Согласие подается в электронной форме по ТКС, через личный кабинет налогоплательщика или через официальный сайт ФНС России. Подать документ могут следующие лица (пп. 29, 30 Приложения 2 к Приказу ФНС России от 14.11.2022 № ЕД-7-19/1085@):

- вы или ваш представитель, если формируется согласие, чтобы сделать сведения общедоступными;

- вы (ваш представитель) или лицо, которому в соответствии с согласием предоставляются сведения (его представитель). В последнем случае это лицо передает вам проект согласия, вы его подписываете и представляете в инспекцию.

Согласие должно быть подписано усиленной квалифицированной электронной подписью. В некоторых случаях налоговая может отказать в приеме согласия. Подробнее о таких случаях читайте в документе СПС КонсультантПлюс:

Как заполнить согласие на раскрытие налоговой тайны

Форму согласия заполняют по правилам, изложенным в разд. II Приложения 2 к Приказу ФНС России от 14.11.2022 № ЕД-7-19/1085@.

Чтобы правильно составить согласие на раскрытие налоговой тайны, можно воспользоваться образцом заполнения этого документа в СПС КонсультантПлюс по ссылке:

Коды сведений, составляющих налоговую тайну

В согласии необходимо отразить код сведений, к которым предоставляется доступ. Коды указывают в соответствии с классификатором сведений, составляющих налоговую тайну. Актуальная версия классификатора размещается на сайте ФНС России по адресу https://www.nalog.gov.ru/rn77/taxation/privacy/.

Можно, например, указать код комплекта сведений, если в классификаторе есть подходящий комплект, или отдельные коды сведений, если нужного вам комплекта нет. На каждый комплект сведений нужно подать отдельное согласие. Кодов сведений в одном согласии может быть несколько (пп. 26, 28 Приложения 2).

Если дается согласие на предоставление сведений определенному лицу, приводим его данные: ИНН; наименование организации (как в ЕГРЮЛ) или Ф.И.О. физлица (как в документе, удостоверяющем личность); признак физлица ‒ 1 (ИП) или 2 (не ИП); сведения о документе, удостоверяющем личность физлица, если сведения будут предоставляться физлицу и его ИНН не указан.

Если предоставляем сведения нескольким лицам, необходимо заполнить отдельное согласие на каждого из них ( п. 27 Приложения 2).

Как отозвать согласие на раскрытие налоговой тайны

Согласие на раскрытие налоговой тайны может быть отозвано. Для этого надо заполнить ту же форму , что и при его предоставлении. Заполняем форму аналогично. В поле «Признак документа» указываем 2. Автоматически сформируется согласие с признаком отзыва. Его нужно подписать и передать в инспекцию в электронном виде по ТКС, через личный кабинет налогоплательщика или через сайт ФНС России. В ответ поступит квитанция о приеме с указанием даты получения документа инспекцией.

Через сутки после этой даты прекратится действие согласия на предоставление сведений иному лицу или на признание их общедоступными (пп. 2, 10 Приложения 2).

Берегите свою налоговую тайну и закрывайте к ней доступ при каждой возможности, после того как позволили вашему контрагенту изучить вашу компанию, проявив должную осмотрительность.

Как заполнить налоговые расчеты и не упустить сроки сдачи

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

Спасибо за ваше обращение!

Поздравляем! Вы успешно подписались на рассылку

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Как подать заявку на раскрытие налоговой тайны: инструкция для IT-компаний

Иллюстрация: Вера Ревина/Клерк.ру

Зачем айтишникам раскрывать налоговую тайну

С 1 октября 2022 года утвержден новый порядок государственной аккредитации ИТ-компаний ( постановление Правительства от 30.09.2022 № 1729 ). Одно из новшеств – согласие фирмы на раскрытие налоговой тайны.

Письменное согласие фактически означает волеизъявление налогоплательщика на предоставление третьим лицам сведений об уплате налогов, страховых взносов, платежей, а также на перевод такой информации в разряд общедоступной.

Однако налоговая обещает, что секретные данные откроет только для Минцифры, а не всем подряд.

Тем не менее теперь это обязательное условие для получения ( подтверждения ) государственной аккредитации.

Какие сведения входят в понятие налоговой тайны

Определение «налоговой тайны» есть в ст. 102 НК , но оно довольно общее. В кодексе сказано, что секретными можно считать любые сведения, которые не открыты для широкого круга лиц, но предоставлены организацией в ФНС, ФСС, ПФР, органам МВД и таможне.

Отбросим данные, и так уже размещенные в ЕГРЮЛ, ЕГРИП, на официальном сайте БФО.

И выяснится, что налоговую тайну, например, составляют налоговые декларации, отчеты и расчеты о движении денежных средств, сведения о доходах сотрудников и т. д. По закону получить эту информацию нельзя без письменного согласия налогоплательщика.

ИТ-компании раскроют только часть секретных сведений ( по коду 20009 ). В соответствии с письмами ФНС от 15.11.2016 № ММВ-7-17/615@ , от 29.08.2022 № АБ-4-19/11332 , к ним относятся:

- сведения о среднемесячном размере выплат и иных вознаграждений;

- сведения о доходах фирмы по данным бухотчетности;

- сведения о компаниях, которые применяют пониженные тарифы страховых взносов по пп. 1 п. 2 ст. 427 НК .

Срок подачи согласия на раскрытие налоговой тайны

В соответствии с постановлением № 1729 , ИТ-компании, аккредитованные в Минцифры, должны предоставить согласие в ФНС в течение одного месяца, т. е. до 31 октября 2022 года.

Тех, кто уже опоздал, автоматически лишили аккредитации. С ноября такие организации больше не имеют право на налоговые льготы и другие преференции.

Но заявку можно отправить вновь . Компании необходимо еще раз заполнить форму на портале Госуслуг и приложить полный пакет документов, среди которых в обязательном порядке – согласие на раскрытие налоговой тайны.

Как отправить согласие на раскрытие налоговой тайны

Подать согласие можно двумя способами:

- в Личном кабинете юридического лица ;

- через оператора ЭДО.

Разберем пошагово, как это сделать в обоих случаях.

Согласие через Личный кабинет налогоплательщика

Шаг № 1 . Войдите в ЛК на сайте налоговой по ссылке и выполните авторизацию.

Шаг № 2 . Выберите вкладку в меню «Сведения об юридическом лице», далее – «Направление сообщения», а затем – «Согласие налогоплательщика на признание сведений, составляющих налоговую тайну, общедоступными».

Должна открыться следующая страница.

Шаг № 3 . Заполните все сведения, необходимые для формирования заявки. Сервис предложит указать:

- дату составления документа;

- код налогового органа;

- объем сведений, которые раскрываются ( проставьте галочку напротив графы «часть сведений» );

- код Минцифры – 20009;

- период времени, за который раскрываются сведения (компании, созданные менее 3 лет назад и имеющие доход до 1 млн руб., указывают период – с даты открытия фирмы до 31.12.2023; остальные фирмы, кроме стартапов – от 01.01.2021 до 31.12.2023).

После заполнения формы кнопка «Подписать и отправить» станет активной.

Шаг № 4 . Подпишите документ электронной подписью и отправьте заявку в формате *.xml в налоговую инспекцию.

Шаг № 5 . Подтверждение, что согласие получено ИФНС, отобразится в личном кабинете налогоплательщика. Ищите его в разделе «Информация об электронном документообороте с налоговыми органами».

Согласие через оператора электронного документооборота

Отправить согласие на раскрытие налоговой тайны можно и другим способом: через оператора ЭДО или по каналам ТКС, если заполнить форму самостоятельно.

Шаг № 1 . Выберите бланк заявки.

- Бланк КНД 1110058 рекомендован письмом ФНС от 29.08.2022 № АБ-4-19/11332 , это версия 5.02.

- Но некоторые операторы ЭДО все еще используют бланк версии 5.01, утвержденный приказом ФНС от 15.11.2016 № ММВ-7-17/615@ .

Шаг № 2 . Заполните форму согласия в соответствии с рекомендациями.

Третья страница бланка КНД 1110058 не заполняется при получении аккредитации ИТ-компании и не прикладывается к пакету документов.

Шаг № 3 . Заверьте электронной подписью и отправьте согласие в налоговую инспекцию.

Астрал. ЭДО — современный и удобный онлайн-сервис электронного документооборота. Обменивайтесь юридически значимыми документами с контрагентами и государственными органами без дублирования их на бумаге.

Шаг № 4 . Согласие считается принятым, когда по ТКС придет квитанция о приеме документа в налоговой.

В каких случаях заявку на раскрытие налоговой тайны ФНС не примет

Будьте внимательны: налоговая инспекция может отказать в приеме согласия ИТ-компании на раскрытие информации, если

- документ не подписан усиленной квалифицированной электронной подписью,

- документ подписан неуполномоченным лицом (нет подтверждений его полномочий или заявку подал дисквалифицированный руководитель).

Наладить быстрое сообщение документами с вашей ИФНС поможет сервис Астрал Отчет 5.0 . Одна-единственная программа позволяет сдавать отчетность не только в налоговую, но и в фонды, Росстат, ФСРАР и другие контролирующие органы, работать с электронными больничными, автоматически принимать требования и давать на них оперативные ответы. Отличный комплексный продукт для облегчения работы бухгалтера и руководителя бизнеса!

Какие документы теперь нужны для получения аккредитации ИТ-компаниям

Подведем итог. С ноября 2022 года при подаче заявления на получение государственной аккредитации IT-компании необходимо иметь:

- согласие налогоплательщика на раскрытие сведений, составляющих налоговую тайну ( по коду 20009 );

- справку об отсутствии судимости генерального директора;

- справку о доходах – в разрезе по каждому из видов деятельности. Не менее 30% доходов организация должна получать от работы в сфере информационных технологий.

Без письменного разрешения руководителя ИТ-бизнеса на доступ Минцифры к части закрытых налоговых данных, аккредитацию не дадут.

Сервисы «Калуга Астрал» для бизнеса

Существенная экономия времени. Отправь заявку и мы расскажем все об электронном документообороте.