Что такое прибыль: что и как влияет на финансовый результат

Прибыль — это разница между доходами и расходами, ключевой финансовый результат работы компании.

Прибыль, выручка и доход

Нередко можно встретить неправильное применение слов «прибыль», «доход» и «выручка». Порой даже предприниматели могут путать эти понятия. Но на самом деле прибыль, доход и выручка — это разные вещи.

Доход

Говоря на самом деле о прибыли, иногда могут употребить слово «доход». Также часто и доход ошибочно называют словом «прибыль».

Например в фразе «Я в прошлом году получил прибыль ₽20 млн, из которых в итоге заработал ₽3 млн», нам на самом деле сообщают о доходе в размере ₽20 млн и прибыли в размере ₽3 млн.

Итак, прибыль — это разница между доходами и расходами. В то время как доход (или доходы) — это деньги, которые компания или предприниматель заработали в ходе своей деятельности без минуса издержек.

Важно: доход — это не только уже полученные деньги. Доходом также считаются повышение стоимости имущества и снижение стоимости обязательств компании.

Например, у компании на счетах в банке лежат деньги в иностранной валюте. Это часть имущества компании. При росте курса валюты компания будет отмечать рост доходов от курсовой разницы. Наоборот, если у компании есть заем в иностранной валюте (обязательства компании), то доход от курсовой разницы будет получен при снижении курса иностранной валюты.

Выручка

Выручка — это доход, который компания получает от своей основной деятельности.

Если компания занимается производством автомобилей, то выручку она получает от продажи автомобилей. Процентные доходы по депозитам, на которых лежат свободные деньги компании, в выручку не включаются.

Если доходы — это заработанные деньги, то расходы — это потраченные деньги. Доходы, в том числе и выручка, — это всегда положительные значения. Расходы, с точки зрения компании, имеют отрицательное значение.

Бывает ли прибыль отрицательной? Если доходы меньше, чем расходы, то, соответственно, прибыль отрицательная.

Отрицательная прибыль называется убытком.

Какая бывает прибыль

В бухгалтерском учете есть несколько видов прибыли, чаще всего из которых выделяют:

- чистую прибыль;

- валовую прибыль;

- операционную прибыль;

- маржу;

- EBITDA.

Каждый из этих видов прибыли — разница между определенными доходами и определенными расходами. Их рассчитывают для эффективного управления отдельными видами затрат и доходов компании, чтобы увеличить благосостояние владельцев (акционеров).

Чистая прибыль

Чистая прибыль — это разница между всеми доходами и всеми расходами компании, включая уплату налогов. Собственно, чистая прибыль и считается главным финансовым результатом деятельности компании, а когда говорят о прибыли, то чаще всего имеют в виду именно чистую прибыль.

Остальные виды прибыли считаются промежуточными. Причем показатели валовой и операционной прибыли — это стандартные статьи отчета о прибылях и убытках. А показатели маржи и EBITDA не являются показателями официальной отчетности и используются главным образом аналитиками и финансовыми менеджерами компании.

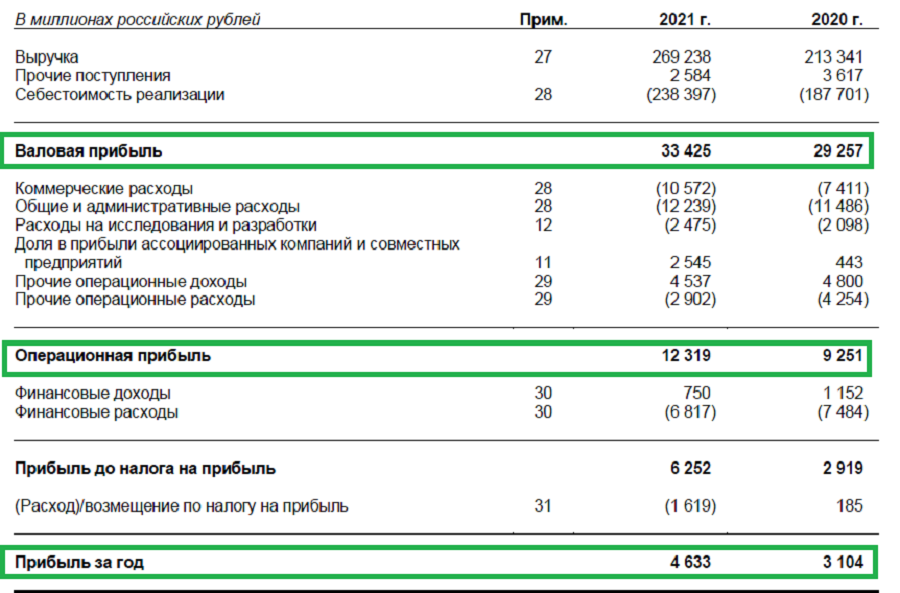

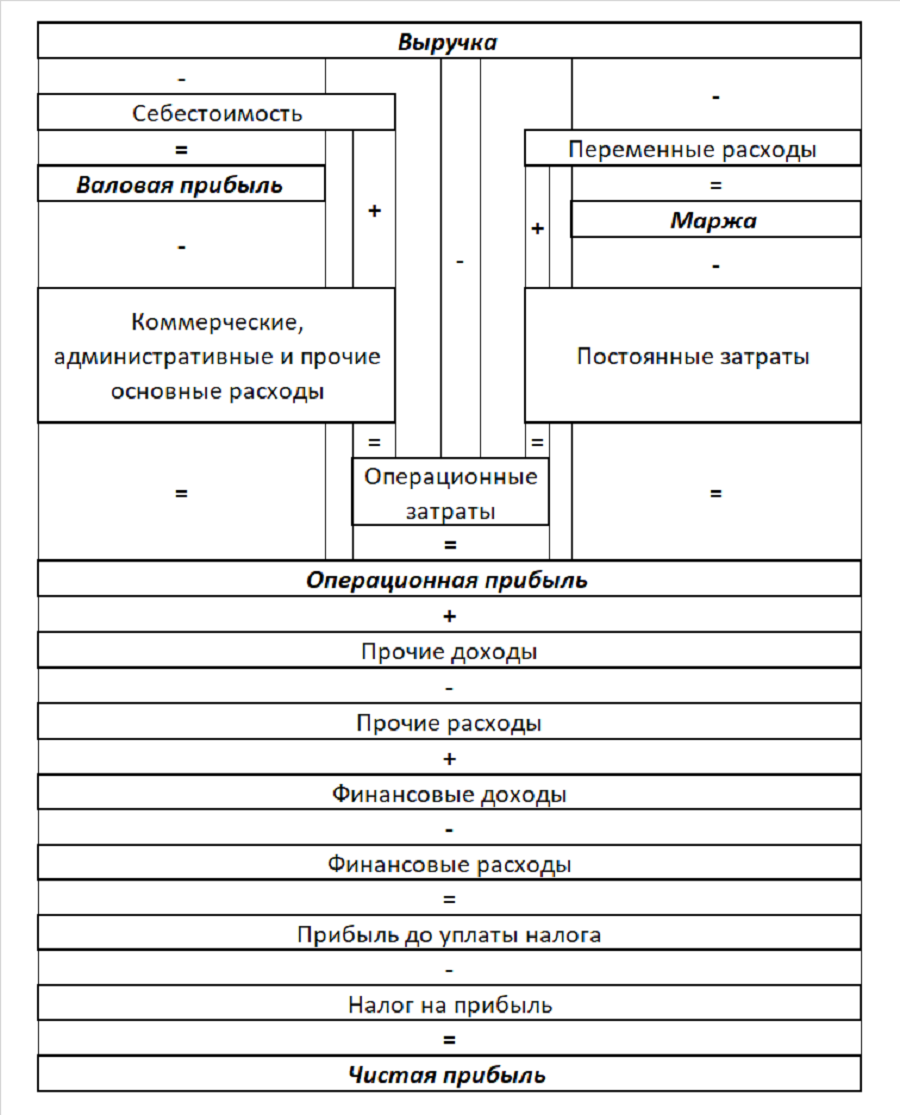

Валовая прибыль

Валовая прибыль — это разница между выручкой и общей себестоимостью произведенной продукции или оказанных услуг. Иными словами, валовая прибыль — разница между суммой всех продаж компании и сумой расходов, затраченных непосредственно на производство товаров.

Например, для автопроизводителя себестоимость включает стоимость всех материалов, потраченных на производство, стоимость комплектующих и электроэнергии в производственных цехах, зарплату рабочих и инженеров, занятых в производстве, стоимость обесценения оборудования — амортизации и т. п.

Операционная прибыль

Операционная прибыль — это разница между выручкой и всеми операционными расходами. Операционные расходы включают в себя себестоимость, а также коммерческие и административные или управленческие расходы. То есть, помимо непосредственно производственных затрат, в операционные расходы входят расходы на продвижение продукции и рекламу, затраты на офис, делопроизводство и т. п.

Операционная прибыль еще называется прибылью от продаж, а также прибылью от основной деятельности.

Маржа

Маржа — это разница между выручкой и переменными затратами (расходами).

Переменные расходы — часть затрат, размер которых зависит от объема производства или продаж. Этим переменные расходы отличаются от постоянных затрат, которые практически не зависят от объема продаж.

Чем больше ателье шьет костюмов, тем больше тратит денег на ткань. Такие затраты — переменные расходы. Арендная плата за помещение при этом одна и та же — это пример постоянных затрат.

Вместе переменные и постоянные затраты составляют операционные затраты. Это как бы другой разрез операционных затрат (расходов).

Стало быть, если из маржи вычесть постоянные затраты, то получается операционная прибыль, рассмотренная выше.

Между всеми указанными видами доходов, расходов и прибыли можно показать взаимосвязь.

Компания получает деньги от продаж — это ее основной доход или выручка. Выручка за минусом себестоимости дает валовую прибыль.

Себестоимость вместе с коммерческими, административными и прочими операционными расходами дает операционные затраты. Выручка минус операционные затраты дает операционную прибыль. Равно как операционную прибыль дает валовая прибыль минус коммерческие, административные и прочие операционные затраты.

Выручка минус переменные затраты — это маржа. Переменные и постоянные затраты вместе — это операционные расходы. Соответственно, маржа за минусом постоянных затрат — это тоже операционная прибыль.

У компании могут быть прочие доходы и расходы. Например, поступления от дочерних компаний, от продажи имущества, результат положительной переоценки имущества — это все прочие доходы. Штрафы, отрицательная переоценка имущества относятся к прочим расходам.

Полученные проценты и положительные курсовые разницы относятся к финансовым доходам, а отрицательные курсовые разницы и проценты к уплате — это финансовые расходы.

Операционная прибыль плюс прочие и финансовые доходы минус прочие и финансовые расходы минус налог на прибыль в итоге дает нам чистую прибыль (или чистый убыток) компании.

EBITDA

Немного обособленно стоит такой показатель, как EBITDA. Его, по сути, также можно отнести к разновидности прибыли. EBITDA — это чистая прибыль, увеличенная на сумму налога на прибыль, процентов и амортизации. Другими словами, в отличие от чистой прибыли при расчете EBITDA в сумму расходов не включаются амортизация, проценты и налог на прибыль.

Этот показатель используют для анализа работы компании. Он позволяет увидеть реальную возможность компании расплачиваться по долгам или производить капитальные затраты. С учетом EBITDA может оцениваться уровень долговой нагрузки компании — например, с помощью соотношения чистого долга к EBITDA.

Как увеличить прибыль

Исходя из того, что прибыль — это разница между доходами и расходами, есть два основных пути увеличения прибыли:

- Увеличение доходов;

- Снижение расходов.

Увеличение доходов

Компания может повысить свои доходы различными способами. Например, следующими:

- рост продаж. Чем больше компания продает, тем больше денег поступает на ее счета;

- рост цен на продукцию. Если позволяют рыночные условия, то компания может увеличивать доходы, поднимая цены на свои продукты или услуги;

- расширение линейки продуктов. Новые рыночные сегменты или новые продукты — это дополнительные доходы компании;

- рост прочих доходов. Например, размещение временно свободных денег на депозиты может приносить компании дополнительные доходы.

Снижение расходов

Другой путь для увеличение прибыли — сокращение расходов. Его можно достигать различными способами:

- оптимизация производства. Применение высокоэффективных технологий позволяет как увеличивать масштабы производства и услуг, так и снижать издержки;

- нормирование затрат. Это значит оптимально использовать ресурсы — держать на складах оптимальное, без излишеств, количество запасов. Неправильно забивать склады колесами и переплачивать за это, если на производство машин в течение месяца не требуется такого количества колес;

- оптимизация займов. Компания должна стремиться использовать кредиты в необходимые для этого сроки, не переплачивая проценты за то время, когда деньги не работают. Неправильно брать кредит на год вперед, если дополнительные деньги требуются в определенные даты и на небольшие сроки;

- оптимизация логистики. Правильное размещение производства, складов, точек продаж, оптимальное построение транспортных потоков позволят значительно экономить расходы;

- оптимизация продаж. Начало активной кампании по продаже зонтиков в засушливой стране в засушливый сезон, скорее всего, будет пустой тратой денег.

Доходы и расходы не существуют независимо друг от друга. Чтобы увеличить выручку, компании придется увеличивать и переменные расходы. Технологическое обновление или расширение производства потребуют значительных капитальных затрат. Для роста прибыли нужно соблюдать необходимый баланс между ростом доходов и расходов.

Как анализировать прибыль

Чтобы понять, как у компании идут дела, аналитики, инвесторы и руководители компании анализируют различные финансовые показатели, в том числе и все виды прибыли, как промежуточные и финальный финансовые результаты. На что же обращают внимание при анализе прибыли? Главные направления анализа такие:

- размер и динамика;

- структура;

- рентабельность.

Размер и динамика

Трудно выделить, на какое направление анализа нужно обращать наибольшее внимание. Они все важны. Но, наверное, первое, на что смотрят при выходе отчетности, какой результат показала компания — прибыль или убыток? И сразу же смотрят на то, как они изменились.

Прибыль, конечно, лучше, чем убыток. Но устойчивое снижение прибыли — это повод для беспокойства, в то время как уменьшение убытка — это всегда хороший знак.

Структура

Как мы помним, есть несколько видов промежуточной прибыли. Рост операционной прибыли значит, что компания делает успехи в основной своей деятельности. Но если при росте операционной прибыли компания в итоге показывает снижение чистой прибыли, то это может означать, что у компании что-то не так. Например, значительная закредитованность (высокая долговая нагрузка) может приводить к тому, что заработанная прибыль от продаж съедается процентами по кредитам. Если это наблюдается постоянно, то компании нужно либо провести рефинансирование долга, либо подумать о дополнительной эмиссии акций.

Рост валовой прибыли при снижении операционной прибыли показывает, что компании нужно что-то исправлять в расходах на содержание офиса или оптимизировать рекламно-коммерческую сторону деятельности.

Рентабельность

Увеличение прибыли — несомненно, хороший знак. Но даже рост прибыли может дать повод задуматься. Как мы помним, доходы и расходы сильно взаимосвязаны. Рост продаж сопровождается и ростом расходов. Поэтому рост прибыли может сопровождаться снижением рентабельности. Порой рентабельность может снизиться так сильно, что сделает неэффективным привлечение кредитов или ухудшит позиции компании в конкурентной борьбе.

Экономическая прибыль

Выше мы смотрели на прибыль как на фактическую разницу между доходами и расходами. Это очень важное и главное понимание прибыли. Но такой взгляд дает нам только возможность оценить, насколько эффективно компания делает то, чем уже занимается. Однако такой чисто бухгалтерский подход не дает возможности увидеть, а чем компании было бы выгодно еще заняться и тем ли она вообще занимается.

Для того чтобы оценивать перспективы и возможности, используют понятие экономической прибыли. Как и любая прибыль, экономическая прибыль — это тоже разница между доходами и расходами. Но есть ключевое отличие.

При расчете экономической прибыли в расходы включают так называемые неявные издержки.

Неявные издержки — это упущенная выгода, которую предприниматель мог бы получить, если бы занимался чем-то еще, чем-то другим или не так, как сейчас.

Например, предприниматель мог бы снимать мастерскую дешевле, чем сейчас при том же уровне продаж. Разница в стоимости аренды — это неявные издержки.

Другой пример — у предпринимателя мастерская по ремонту велосипедов. Если бы он держал мастерскую ближе к парку или к стадиону, то мог бы получать больший доход. Эта упущенная разница доходов также пример неявных издержек.

Наконец, если предприниматель держит мастерскую в своем помещении, а это помещение находится в живописном и удобном месте, то, вероятно, больший доход он мог бы получить, открыв в этом месте ресторан, гостиницу или просто сдав это помещение, чем занимаясь ремонтом велосипедов. Эта разница в недополученных возможных доходах — тоже пример неявных издержек.

Экономическая прибыль, учитывающая неявные издержки, может помочь предпринимателю определить оптимальное дальнейшее направление развития бизнеса.

Как правильно считать прибыль и в чем постоянно ошибаются предприниматели

Продолжаю транслировать на vc.ru серию постов о том, как путем нехитрых расчетов можно использовать бухгалтерскую отчетность для принятия решений в бизнесе, из моего телеграм-канала «Переводчик с бухгалтерского». Финансовый учет и анализ — штука сложная, но даже без фундаментальных бухгалтерских знаний можно научиться пользоваться отдельными приемчиками. Сегодня речь пойдет о распространенных ошибках предпринимателей при определении финансового результата. Я буду говорить о классическом бухучете, но в управленческом учете это работает ровно так же.

Что такое финансовые результаты

Финансовые результаты — это прибыли и убытки (Profit and Loss) от деятельности компании. Чтобы их определить нужно из доходов вычесть расходы. Если разница положительная — компания получила прибыль. Если отрицательная — убыток. Финансовый результат можно определить когда известны доходы и расходы за период. В бухучете прибыли и убытки определяют за месяц. Но никто не мешает определять финансовый результат по каждой операции. Важно только правильно определить доходы и расходы по ней.

Существует несколько видов прибыли, которые рассчитываются в бухгалтерском учете для понимания эффективности различных бизнес-процессов компании.

Валовая прибыль (Gross Profit) — разница между доходами от продажи продукции (выручкой) и расходами на ее производство (себестоимостью). Она показывает эффект от производственной деятельность компании. Кстати, в слове «валовАя» ударение на последний слог — как «дорогАя». И она реально дорога для компании. Если валовая прибыль равна нулю или отрицательна — пора закрываться или всерьез пересматривать производственный процесс. Неэффективное производство не спасет ни грамотное управление, ни отличные маркетинг с продажами.

Прибыль от продаж (Operating Income) — это валовая прибыль минус расходы на хранение и продажу продукции (коммерческие расходы) минус расходы на управление компанией (управленческие расходы). Она показывает эффект от основной деятельности компании — продажи того, что она произвела. Убыток от продаж — неприятная штука, но от него часто получается уйти при наращивании объемов выпуска. Это называется эффект масштаба.

ООО «Рога и копыта» покупает рога по 8 руб., а продает по 10. В прошлом месяце было продано 50 рогов. Валовая прибыль составила 50 * (10 руб. — 8 руб.) = 100 руб. При этом зарплата продавца — 150 руб. в месяц. То есть прибыль от продаж составила 100 руб. — 150 руб. = — 50 руб. Если в текущем месяце компании удастся продать 100 рогов, то валовая прибыль составит 100 * (10 руб. — 8 руб.) = 200 руб., а прибыль от продаж уже 200 руб. — 150 руб. = 50 руб.

Прибыль до налогообложения (Income Before Tax) — это прибыль от продаж плюс прочие доходы минус прочие расходы. Прочие доходы и расходы не связаны с основной деятельностью компании. Если компания продает рога и копыта, то проценты за размещение свободных денег на депозите — это прочий доход, а стоимость новогоднего корпоратива — прочий расход. Прибыль до налогообложения характеризует эффект от всей деятельности компании, в который вносит свою лепту не только основная, но и прочая деятельность.

Чистая прибыль (Net Income) — прибыль до налогообложения минус налог на прибыль. Это то, что остается компании после Мишустина и его команды. Для спецрежимников вместо налога на прибыль вычитается налог по УСН или ЕНВД.

Нераспределенная прибыль (Retained Earnings) — чистая прибыль минус дивиденды учредителям. Часть чистой прибыли надо отдать учредителям за то, что они внесли свои активы в уставный капитал. Эта процедура называется распределением прибыли. С точки зрения учредителей в этом весь смысл существования компании. Но в первые годы учредители могут и не выводить дивиденды себе в карман, оставляя прибыль на развитие компании. Тогда чистая прибыль текущего года увеличивает нераспределенную прибыль, оставшуюся с прошлых лет.

Собственник может увидеть первые четыре вида прибыли с начала года в отчете о финансовых результатах. Нераспределенную прибыль за все время существования компании — в бухгалтерском балансе.

Вне бухучета можно считать и другие варианты финансовых результатов. Например, EBIT и EBITDA, о которых я подробно рассказывал на vc.ru. Но любой финрез считать бесполезно, если неправильно определять его составляющие — доходы и расходы.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Хотите понимать, откуда приходят и куда уходят деньги компании? Мы составили программу курса «Управленческий учет» так, чтобы каждый бухгалтер научился видеть бизнес-процессы. А еще — сделали возможность выбора удобного графика и доступную стоимость обучения от 4990 руб. Смотрите бесплатный урок и записывайтесь!

Как считать доходы

Доходы (Revenue) — это увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала компании. Исключение — вклады учредителей. Так гласит ПБУ 9/99 «Доходы организации». Не самое простое определение, но зато оно четко отделяет поступления денег от доходов. В нем важно понять два момента.

1. Доходы появляются, когда компания получает любые активы, а не только деньги. Или, когда уменьшаются ее обязательства перед контрагентами.

2. Поступление активов или погашение обязательств будет доходом компании только если ее капитал станет больше. Это и есть увеличение экономических выгод. Чтобы увеличение активов стало доходом, нужно в результате сделки не получить такое же или большее увеличение обязательств. Чтобы уменьшение обязательств стало доходом, нужно в результате сделки не получить такое же или большее уменьшение активов.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Сегодня покупатель забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда компания получила доход и сколько он составил?

Вчера на расчетном счете появилось 50 руб. Это предоплата за товар. Если компания не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с активом у компании появились обязательство. Для его погашения нужно отгрузить товара на 50 руб. или вернуть деньги покупателю. Экономические выгоды не увеличились. Поэтому вчера дохода у компании еще не было. Сегодня компания отгрузила товары покупателю. 50 руб. она получила вчера — сегодня эти деньги стали доходом, потому что обязательство погашено поставкой товаров. Сегодня компания получила еще один актив — дебиторскую задолженность покупателя. Еще 50 руб. Если покупатель ее не погасит, компания сможет взыскать долг в суде. Таким образом, сегодня компания получила доход 100 руб.

Вот еще пара ситуаций, когда поступление денег не является доходом. В отличие от предоплаты, эти деньги доходом не станут никогда.

Взят кредит. Деньги появились, но одновременно с обязательством по их возврату.

Получена оплата от покупателя с НДС. НДС — доход государства, а не компании. Подробнее — тут. Поэтому на сумму налога увеличились обязательства перед бюджетом.

Важно запомнить: Доход никак не связан по времени с поступлением денег. Деньги могут поступать раньше, позже или одновременно с получением дохода. Поступления могут вообще не быть связаны с доходами. В бухучете это называется допущением временной определенности фактов хозяйственной жизни. Поэтому планировать и учитывать доходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы не заработали.

Как считать расходы

Расходы (Expenses) — это уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала компании. Исключение — уменьшение капитала по решению собственников компании. Так гласит ПБУ 10/99 «Расходы организации». Знакомо? Расходы определены зеркально доходам. И так же четко здесь отделены выплаты денег от расходов. В нем важно понять два момента.

1. Расходы возникают, когда компания отдает любые активы, а не только деньги. Или, когда увеличиваются ее обязательства перед контрагентами.

2. Выбытие активов или возникновение обязательств будет расходом компании только если ее капитал станет меньше. Это и есть уменьшение экономических выгод. Чтобы уменьшение активов стало расходом, нужно в результате сделки не получить такое же или большее уменьшение обязательств. Чтобы увеличение обязательств стало расходом, нужно в результате сделки не получить такое же или большее увеличение активов.

Вчера продавец и покупатель договорились о купле-продаже партии товаров за 100 руб. Вчера же покупатель перечислил предоплату 50 руб. Сегодня он забрал со склада всю партию товара. Оставшиеся 50 руб. покупатель заплатит завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Когда покупатель понес расход и сколько он составил?

Вчера с расчетного счета ушло 50 руб. Это предоплата за товар. Если продавец не отгрузит товар, то предоплату придется вернуть. Значит, вчера вместе с выбытием одного актива (денежных средств) у компании появился другой актив (дебиторская задолженность). То есть меньше активов не стало и экономические выгоды не уменьшились. Поэтому вчера расхода у покупателя еще не было. Сегодня у покупателя появился новый актив — товары, которые он забрал со склада продавца. Их стоимость — не расход, потому что активов стало больше, а не меньше. То есть сегодня расхода тоже нет.

Так может расход появится завтра, когда покупатель выплатит вторые 50 руб.? Ведь активы-то уменьшатся. Нет. Сегодня мы получили товаров на 100 руб. Это не доход, потому что на эти же 100 руб. возникло обязательство перед продавцом. Частично оно погашено вчера, когда покупатель перечислил предоплату. Завтра оно будет погашено полностью. Покупатель останется при своих активах, просто они изменят форму: 100 руб. денежных средств поменяется на 100 руб. товаров.

Еще пример для закрепления понимания. Являются ли расходом выплаты по кредиту? При получении кредита возникает обязательство. При его погашении — обязательство списывается. Нет ни дохода, ни расхода. Но это относится только к телу кредита — сумме, которая была взята в долг. Проценты по кредиту — это увеличение обязательств перед банком, в обмен на которые вы не получаете никаких активов. Другие обязательства при этом не уменьшаются. Следовательно, начисленные проценты уменьшают экономические выгоды компании. Проценты — это расход. Причем расход этот возникает не когда проценты выплачиваются, а когда банк получает право их истребования по договору.

Важно запомнить: Расход никак не связан по времени с поступлением денег. Деньги могут выплачиваться раньше, позже или одновременно с признанием расхода. Выплаты могут вообще не быть связаны с расходами. Поэтому планировать и учитывать расходы нужно отдельно от планирования и учета платежей. Иначе можно потратить деньги, которые вы еще не заработали.

Когда получена прибыль

Финансовый результат можно определить когда известны доходы и расходы по операции. Дополню пример 2 себестоимостью проданных товаров.

Вчера руководитель компании договорился о продаже товаров покупателю за 100 руб. Вчера же на расчетный счет компании поступила предоплата 50 руб. Оставшиеся 50 руб. покупатель обещает заплатить завтра — такой порядок оплаты зафиксирован в договоре купли-продажи. Руководитель тут же купил на оптовке всю партию товара, обещанную покупателю, за 40 руб. Сегодня покупатель забрал ее со склада. Когда компания получила прибыль и сколько она составила?

Вчера не было ни дохода, ни расхода. Поступившая предоплата уравновешена обязательством выплатить 50 руб., которое будет гаситься поставкой товара. А истраченные на закуп товара 40 руб. — не расход, потому что в обмен на денежные средства компания получила запасы на ту же сумму. Поэтому вчера прибыли еще не было.

Сегодня право собственности на товар перешло покупателю. Это значит, что актив выбыл безвозвратно. Экономические выгоды компании уменьшились на 40 руб., в которые обошлось его приобретение. Это — расход. В то же время обязательство перед покупателем исполнено полностью, а значит он должен продавцу 100 руб. в соответствии с договором. Эта сумма увеличивает активы продавца. 50 руб. уже перечислено вчера, еще 50 руб. пока существует в виде дебиторской задолженности. Поэтому сегодня продавец фиксирует доход 100 руб. Поступившие завтра деньги уменьшат дебиторку, но не приведут к увеличению экономических выгод. Это как переложить монетку из одного кармана в другой. Таким образом, уже сегодня известны доходы (100 руб.) и расходы (40 руб.). Разница между ними (60 руб.) — это прибыль. И она получена сегодня.

Отделение в бухучете денежных потоков от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, можно твердой рукой вести компанию к закрытию.

Предположим, что в примере 4 предоплата составила 100 руб., а на оптовке удалось купить товар за 120 руб., но с отсрочкой платежа до завтра. Если ориентироваться только на денежный поток, то вчера продавец получил доход 100 руб. Сегодня с деньгами ничего не происходило. Зато завтра расход составит 120 руб. И результатом операции станет убыток 20 руб. Но вчера доход был 100 руб., а расхода не было вовсе. Поэтому продавец предполагал, что все 100 руб. — это его прибыль. И потратил ее. А завтра он будет думать чем заплатить поставщику.

Одновременная фиксация дохода и расхода не дает принять желаемое за действительное. Из бухучета сразу по завершению операции виден ее финансовый результат. При этом понятно кто из сторон сделки сколько должен контрагенту. Предприниматель, который учитывает и планирует доходы и расходы отдельно от денежных потоков, понимает экономику своей компании и не тратит незаработанные деньги. Тот же, кто валит все в одну кучу, приближает себя к банкротству и достает главбуха главным бухгалтерским мемом: «Почему прибыль есть, а денег нет?»

Прибыль есть, а денег нет

Главный бухгалтерский меме возникает, когда предприниматель не понимает разницы между:

поступлениями денег и доходами;

выплатами денег и расходами.

В его мире прибыль — это разница между поступлениями и выплатами, а в мире бухгалтера — между доходами и расходами. Предприниматель живет по кассовому методу. Он знает, что должен в этом месяце заплатить зарплату, налоги, аренду, проценты по кредиту. Чтобы это сделать, нужно получить деньги от покупателей. В мире бухгалтера живет розовый единорог, который не какает. Его зовут Метод Начисления. Эти два мира плохо понимают друг друга без переводчика, а главбух со спины единорога не всегда может объяснить предпринимателю почему нельзя ориентироваться только на денежный поток. В результате в совершенно реальной бухгалтерии поселяется ведьма, которая наводит морок. А в кабинете директора — Винни-Пух, в голове которого опилки. Да-да-да!

Чтобы не стать персонажем этой сказки достаточно понимать, что финансовый результат и денежный поток нужно рассматривать в комплексе. Если смотреть на них по отдельности, легко принять желаемое за действительное.

Компания оказывает услуги. За месяц от покупателей поступило 100 руб. Из них 70 руб. ушло на зарплату и аренду. На расчетном счете осталось 30 руб. Это прибыль? Вовсе не обязательно!

Вариант 1. В этом месяце было оказано услуг на 300 руб. Из них 100 руб. поступили на расчетный счет, еще 200 руб. остались в виде дебиторской задолженности. Она станет деньгами только в следующем месяце, а доходом является уже сейчас. Значит, прибыль составила 230 руб. А вот денег в конце месяца осталось только 30 руб. Прибыль есть, а денег нет!

Вариант 2. Все поступившие 100 руб. — это предоплата. Услуги в счет нее еще предстоит оказать. Пока это не доход: если услуга не будет оказана, деньги придется вернуть. 70 руб. зарплаты выплачивалось за работу, выполненную в прошлом месяце. Это уже не расход. Но за этот месяц предстоит выплатить сотрудникам и арендодателю еще 70 руб., а это уже расход — они свои обязательства за месяц выполнили. Значит, убыток составил 70 руб. Деньги есть, а прибыли нет!

Для того, чтобы не принять чужие деньги за прибыль, а кассовый разрыв за убыток в бухучете придуманы два отчета.

Отчет о финансовых результатах (он же отчет о прибылях и убытках).

Отчет о движении денежных средств.

Только глядя в оба этих отчета можно понять сколько из заработанного вы уже получили и сколько из полученного уже заработали.

Не путайте расходы с затратами

На бытовом уровне эти понятия употребляются как синонимы. Да и предприниматели часто путают их. Чего уж там — большинство бухгалтеров не понимают разницы. Из-за этого принимаются неправильные управленческие решения. Определять прибыль как разницу между доходами и затратами — все равно, что вычитать из теплого мягкое в надежде получить зеленое. Давайте разбираться.

Затраты — это категория, которая в правовом поле не определена. Но через нее определяются другие категории. Например, ПБУ 5/01 «Учет материально-производственных запасов» предписывает принимать запасы к учету по фактической себестоимости, а это «сумма фактических затрат организации на приобретение». Похожие отсылки встречаются и в других нормативных документах. В международных стандартах затраты (Cost) также не расшифровываются. Но на Западе все понимают cost примерно одинаково — уровень экономической подготовки среднего бухгалтера там значительно выше, да и терминология выстраивалась веками. А у нас подмена понятий идет даже на уровне минфиновской нормативки.

Затраты — это стоимость потребленных ресурсов. Купили материалы — затратами будет цена приобретения. Начислили зарплату — образовались затраты в сумме обязательства перед работником. Но при этом далеко не очевидно, что экономические выгоды компании уменьшились, и надо признавать расход.

Компания производит тортики. Позавчера были куплены продукты на 300 руб. Вчера из этих продуктов начали делать 3 тортика. Сегодня испекли 2, еще 1 только предстоит отправить в духовку. Зарплата кондитера за 2 готовых тортика составила 200 руб., за 1 незаконченный — 70 руб. Для простоты будем считать, что больше никаких затрат не было. 1 из 2 испеченных тортиков сегодня продали, второй пока стоит в холодильнике.

Тортик № 1: изготовлен и продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 200 руб., т.к. актив (тортик) выбыл. Теперь это актив покупателя.

Тортик № 2: изготовлен и не продан. Затраты составили 200 руб. (100 руб. — продукты и 100 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (готовая продукция). Экономические выгоды не изменились.

Тортик № 3: изготовлен не полностью. Затраты составили 170 руб. (100 руб. — продукты и 70 руб. — зарплата). Расходы — 0 руб. Актив остался у нас. Фактически мы обменяли один актив (деньги) на другой (незавершенное производство). Экономические выгоды не изменились.

Всего затраты за месяц составили 570 руб., а расходы только 200 руб. Оставшиеся 370 руб. капитализировались в активах. Они станут расходами, когда мы продадим оставшиеся тортики.

Если цена тортика 250 руб., то доходы за период составили 250 руб. Вычитая из них расходы, получим прибыль 50 руб. И это настоящая прибыль: мы поменяли актив, стоимостью 200 руб., на 250 руб. денег.

Вычитая затраты, получим убыток 320 руб.? Нет! Это не убыток. Завтра мы продадим оставшиеся 2 тортика за 300 руб. и заработаем на каждом по 50 руб. Если мы будем считать 320 руб. капитализированных в стоимости тортиков затрат расходами, то можем решить, что делать тортики — плохой бизнес. И отказаться от выгодного направления.

Не вычитайте затраты из доходов — это бессмысленное и вредное занятие.

Итого:

Чтобы правильно считать финансовые результаты, необходимо отделить денежные потоки от доходов и расходов и фиксировать прибыль в момент изменения экономических выгод. Неважно где это происходит: в классическом бухучете или в управленке. Без такого разделения вы не владеете информацией о реальном финансовом состоянии бизнеса.

Прибыль

Прибыль предприятия — это деньги, которые остаются у компании после выплаты всех расходов. Чтобы ее рассчитать, нужно из доходов бизнеса вычесть его расходы.

Доход — это все, что получает бизнес за продажу товаров или услуг, плюс поступления из других источников — их называют внереализационными.

В марте мебельная фабрика продала товара на 10 000 000 ₽ — это ее выручка. Еще она сдает часть собственного помещения в аренду за 100 000 ₽ в месяц — это внереализационные доходы.

Доход: 10 000 000 + 100 000 = 10 100 000 ₽.

У фабрики были расходы на разные нужды — 6 000 000 ₽.

Прибыль: 10 100 000 ₽ − 6 000 000 ₽ = 5 100 000 ₽. Это то, что осталось у владельцев фабрики после выплаты всех расходов.

Если расходов больше, чем доходов, бизнес работает в убыток.

Прибыль используют в бухучете при расчете налогов и в финансовом анализе, чтобы отслеживать эффективность бизнес-процессов.

Какие бывают виды прибыли

Разберем, что такое прибыль в финансовом анализе, какие виды прибыли бывают и как рассчитать финансовый результат — чистую прибыль.

Для финансового анализа оценивают маржу, валовую, операционную и чистую прибыль.

Маржа. Это разница между выручкой и переменными расходами. Она показывает, сколько денег компания получила от продажи товара или услуги.

Формула маржинальной прибыли:

Выручка — сумма, на которую бизнес отгрузил клиенту товар или оказал услуг за расчетный период — месяц, квартал, год.

Прямые переменные расходы зависят от объема продаж. Это может быть объем закупок сырья и материалов, затраты на доставку товаров покупателям, зарплата сотрудникам, которые получают процент с продаж.

Если производство стоит, переменных расходов нет.

Мебельная фабрика зарабатывает на продажах 3 000 000 ₽ в месяц — это ее выручка. На сдельную зарплату мастеров, сырье и материалы она тратит 1 000 000 ₽ — это переменные расходы.

Маржа: 3 000 000 ₽ − 1 000 000 ₽ = 2 000 000 ₽.

Валовая прибыль. Показывает сумму, которая осталась после выплаты прямых переменных и постоянных производственных расходов.

Формула валовой прибыли:

Постоянные производственные расходы не зависят от выручки и не меняются, когда компания начинает продавать больше или меньше товаров. Предприниматель обязан их оплачивать, даже если компания совсем ничего не продает. Это могут быть коммунальные услуги (свет, вода, газ, электричество), аренда, зарплата обслуживающего персонала, грузчиков, уборщиков, расходы по доставке сырья.

Продолжим наш пример. Прямые постоянные производственные расходы мебельной фабрики — коммунальные услуги, зарплата грузчиков и уборщиков и аренда производственного помещения у мебельного цеха — 300 000 ₽ в месяц.

Маржа: 2 000 000 ₽.

Валовая прибыль: 2 000 000 ₽ − 300 000 ₽ = 1 700 000 ₽.

Операционная прибыль. Это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и амортизации.

Формула операционной прибыли:

Косвенные административные расходы — затраты, которые не связаны напрямую с производством товара или оказанием услуги. Например, это зарплата административного персонала, покупка канцтоваров и программного обеспечения, оплата услуг банка, затраты на доработки программ, консультации с экспертами и налоги — кроме налога на прибыль.

Косвенные коммерческие расходы — затраты, связанные с продвижением товаров и услуг: например, на рекламу, участие в выставках, зарплату рекламных агентов, СММ-специалистов и копирайтеров.

У мебельной фабрики есть косвенные административные расходы: она оплачивает услуги программиста и юриста — это 200 000 ₽ в месяц. Еще есть косвенные коммерческие: расходы на участие в мебельной выставке, закупку рекламы, расходные материалы для оргтехники, оплата связи — 200 000 ₽.

Валовая прибыль: 1 700 000 ₽.

Операционная прибыль: 1 700 000 ₽ − 200 000 ₽ − 200 000 ₽ = 1 300 000 ₽.

Чистая прибыль. Это доход бизнеса после вычета всех расходов, амортизации, процентов по кредитам и налога на прибыль — он учитывается по данным налогового учета.

Чистая прибыль показывает, сколько денег бизнес принес владельцу. Если она отрицательная — бизнес работает в минус. На основе чистой прибыли считают рентабельность: определяют, сколько копеек принес каждый вложенный рубль.

Формула чистой прибыли:

Учитывать амортизацию в финансовом учете или нет — решает предприниматель.

Фабрика сдает часть производственной площади за 50 000 ₽ месяц — это внереализационные поступления. Еще она выплачивает кредит за оборудование в размере 30 000 ₽ в месяц.

В расчете налога по УСН «Доходы минус расходы» учитываем операционную прибыль, дополнительный доход и расходы по кредиту:

(1 300 000 ₽ + 50 000 ₽ − 30 000 ₽) × 0,15 = 198 000 ₽.

Чистая прибыль: 1 300 000 ₽ + 50 000 ₽ − 198 000 ₽ − 30 000 ₽ = 1 102 000 ₽.

После выплаты всех расходов у компании осталось 1 122 000 ₽. Это сумма, которую бизнес принес владельцу.

Полный расчет чистой прибыли будет выглядеть так:

| Вид прибыли | Формула | Расчет |

|---|---|---|

| Маржа | Выручка − Переменные расходы | 3 000 000 ₽ − 1 000 000 ₽ = 2 000 000 ₽ |

| Валовая прибыль | Маржа − Прямые постоянные производственные расходы | 2 000 000 ₽ − 300 000 ₽ = 1 700 000 ₽ |

| Операционная прибыль | Валовая прибыль − Косвенные административные расходы − Косвенные коммерческие расходы | 1 700 000 ₽ − 200 000 ₽ — 200 000 ₽ = 1 300 000 ₽ |

| Налог на прибыль по УСН | 15% | (1 300 000 ₽ + 50 000 ₽ − 30 000 ₽) × 0,15 = 198 000 ₽ |

| Чистая прибыль | Операционная прибыль EBITDA + Внереализационные поступления − Налог на прибыль − Амортизация − Проценты по кредиту | 1 300 000 ₽ + 50 000 ₽ − 198 000 ₽ − 30 000 ₽ = 1 122 000 ₽ |

Почему бизнесу нужно разбираться в видах прибыли

Анализ величины различных видов прибыли помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается.

Анализ помогает ответить на следующие вопросы:

- Прибыльна ли компания или отдельное направление бизнеса?

- В каком месяце результаты бизнеса лучше, а в каком хуже?

- Как расходы влияют на прибыль на каждом этапе?

Например, если чистая прибыль уменьшилась, компания может проанализировать все виды прибыли, а также расходы за несколько месяцев и понять, на каком этапе что-то пошло не так. Возможно, одно из направлений бизнеса уже не генерирует доход и его надо закрывать или менять вид деятельности.

Если чистая прибыль стабильна или растет, владелец бизнеса понимает, сколько у него остается денег после всех расходов и на какие цели их можно использовать: выплатить дивиденды, вложить в развитие или, например, отправить сотрудников на обучение.

Знание величины маржинальной и операционной прибыли — EBITDA — поможет сравнить бизнесы из одной отрасли, но в разных регионах или странах.

На основании различных видов прибыли рассчитывают коэффициенты рентабельности продаж. Она показывает, сколько прибыли получает бизнес с каждого рубля выручки. Например, рентабельность по марже в месяц равна 30%, это значит, что в одном рубле выручки 30 копеек маржинальной прибыли.

Чтобы понимать, насколько эффективно работает бизнес, показатели рентабельности сравнивают с предыдущими периодами и с конкурентами, следят за изменениями и анализируют их.

Это как посчитать. Разбираемся в разных видах прибыли

Зачем предпринимателю разбираться в видах прибыли? Ответ, кажется, очевиден: для того чтобы оценить финансовый результат бизнеса. Будете правильно считать прибыль — быстро заметите, если что-то пойдёт не так. Разберёмся, чем валовая прибыль отличается от чистой и нераспределённой и как не ошибиться при их подсчёте.

Для начала важно не ошибаться в трёх понятиях, которые часто путают: выручка, доход и прибыль. Предприниматели часто считают их синонимами, как следствие, неверно ведут учёт.

Выручка — все средства, заработанные от продажи товаров и услуг, то есть от выполненных обязательств, связанных с основной деятельностью организации. Это всего лишь часть дохода, хотя чаще всего и львиная.

Доход — общий объём средств, который получает компания. Сюда входят все поступления, а не только те, что связаны с основной деятельностью. Это и взысканные с контрагентов штрафы и неустойки, и деньги от сдачи части помещений в аренду и так далее.

Прибыль — базовая оценка работы бизнеса. Представляет собой разницу между всеми доходами и совокупностью расходов.

Если вы решите продавать товар только по предоплате, то она (даже если будет на расчётном счёте компании) не считается выручкой до момента, пока покупатель не получит заказ.

Как только товар будет у покупателя и компания выполнит обязательства, предоплата станет выручкой, но не прибылью. Если же клиент внёс предоплату в 50%, а оставшуюся часть не заплатил даже после получения услуги, эти деньги станут дебиторской задолженностью — активом компании, которая будет частью дохода.

Прибыль можно считать, когда станут известны объём всех полученных денег и сумма расходов. Часто предприниматели тратят всю выручку и потом остаются без денег для выполнения обязательств.

Какие есть виды прибыли

Разные виды прибыли отвечают на разные вопросы. Для всестороннего анализа бизнеса нужно просчитать все виды.

Для базового понимания хватит чистой прибыли. Если нужно копнуть поглубже и понять, как в целом живёт компания, тогда обращают внимание на балансовую прибыль. Когда речь заходит о максимальном качестве анализа бизнеса, считают валовую и операционную прибыль.