Как правильно складывать денежные купюры в кассе.

Блог о деньгах Деньги не голова: наживное дело.

Как правильно складывать денежные купюры в кассе.

Деньги любят порядок – это актуально для кошельков и для касс магазинов. Чем крупнее торговая точка, тем тщательнее приходится относиться к культуре обращения с деньгами.

Информация о том, как правильно складывать денежные купюры в кассе, увеличит скорость обслуживания, подсчёта выручки и убережёт от недостач и краж.

Складывать купюры слева направо.

Традиционно правильно складывать купюры в кассе слева направо по возрастанию номинала: 10, 50, 100, 200, 500, 1000, 2000 и 5000 рублей. Такая последовательность удобна для правшей: контроль за правой рукой больше и на уровне подсознания кассир лучше контролирует купюры крупного номинала.

- Под 10-рублёвую банкноту ячейку уже не выделяют – их осталось в обороте немного, поэтому их просто кладут сверху 50-рублёвых в первой ячейке и при возможности отдают сдачей.

- В небольших кассах, где для купюр предусмотрено всего 4 ячейки, выбирают наиболее «ходовой» номинал. Чаще всего такие кассы используют в небольших магазинах мелочей, поэтому в ячейках оставляют банкноты в 50,100, 200 и 500 рублей, а остальные убирают.

- При зеркальном расположении кассы, когда правая сторона с крупными деньгами расположена ближе к клиенту, лучше расположить денежные купюры в кассе справа налево.

- В кассах с вертикальными ячейками купюры сортируются по возрастанию снизу вверх, от кассира. Такие кассы удобны тем, что банкноты крупного номинала скрыты в кассовом аппарате, а под рукой деньги для расчёта.

Складывать купюры «Орлом» вверх.

Общепринято правильно складывать купюры в кассе изображением орла сверху – это помогает не путать купюры и не заставлять кассира тратить лишние доли секунд на распознавание банкноты (вместо 4-х вариантов расположения, только один).

Одинаково расположенные денежные купюры в кассе удобнее считать, что особенно актуально при использовании счётных машинок. Если в компании принято сдавать деньги в банк, то аккуратно сложенные банкноты сэкономят время при пополнении счёта, так как банковские работники вынуждены раскладывать купюры в строгом порядке, а клиенту придётся ждать.

Куда положить пятитысячные?

Купюры крупного номинала в 2000 или 5000 не стоит хранить в одной ячейке с тысячными банкнотами: уставший кассир может перепутать и отдать не ту купюру, да и от посетителей доход лучше скрыть. При большом объёме средств можно использовать денежный ящик с замком, поместив его отдельно от основной кассы: в стол или на полку кассового бокса.

Небольшие магазины или салоны используют монетницу кассового аппарата, чтобы спрятать пятитысячные банкноты: под ней можно легко разместить несколько десятков купюр.

Знания того, как правильно складывать денежные купюры в кассе – это результат многолетнего опыта продавцов. Следование этим принципам упрощает адаптацию кассира на новом месте работы и помогает лучше организовать рабочее место.

Полезные заметки:

- Деньги к деньгам!

Главное свойство денежных знаков состоит в том, что их всегда не хватает. Чтобы приманить в дом звонкие монеты и шуршащие купюры, хороши все средства – от народных примет до фэн-шуй и НЛП. Много лет нам внушали, что деньги портят человека. Однако на самом деле отсутствие дензнаков портит человека гораздо больше, чем солидный банковский счет.

Главное свойство денежных знаков состоит в том, что их всегда не хватает. Чтобы приманить в дом звонкие монеты и шуршащие купюры, хороши все средства – от народных примет до фэн-шуй и НЛП. Много лет нам внушали, что деньги портят человека. Однако на самом деле отсутствие дензнаков портит человека гораздо больше, чем солидный банковский счет.

Что именно нас волнует в большинстве случаев по-настоящему? Ответ парадоксально прост — Деньги. И сколько бы ни старались-силились в нас вытравить позитивное отношение к деньгам, вопрос так и остался открытым. Так губительно, как на мировоззрение жителей постсоветского пространства, внушения с раннего детства о том…

Что именно нас волнует в большинстве случаев по-настоящему? Ответ парадоксально прост — Деньги. И сколько бы ни старались-силились в нас вытравить позитивное отношение к деньгам, вопрос так и остался открытым. Так губительно, как на мировоззрение жителей постсоветского пространства, внушения с раннего детства о том…

Как это ни покажется странным но деньги нужно уважать! Людей, имеющих хорошую работу и получающих за нее приличную зарплату, но едва сводящих концы с концами просто потому, что деньги – буквально «утекают из рук», — превеликое множество! Они умудряются постоянно залезать в долги, не иметь ин гроша на черный день, жить в более чем скромных условиях и жаловаться на хроническую нехватку дензнаков.

Как это ни покажется странным но деньги нужно уважать! Людей, имеющих хорошую работу и получающих за нее приличную зарплату, но едва сводящих концы с концами просто потому, что деньги – буквально «утекают из рук», — превеликое множество! Они умудряются постоянно залезать в долги, не иметь ин гроша на черный день, жить в более чем скромных условиях и жаловаться на хроническую нехватку дензнаков.

Конечно же, вы замечали, что у одних людей деньги водятся всегда и немалые, а у других ветер свистит в карманах. При этом исходные данные — уровень интеллекта, образования, способностей и прочее — могут быть одинаковыми, а вот взаимоотношения с дензнаками выстраиваются совершенно по-разному.

Конечно же, вы замечали, что у одних людей деньги водятся всегда и немалые, а у других ветер свистит в карманах. При этом исходные данные — уровень интеллекта, образования, способностей и прочее — могут быть одинаковыми, а вот взаимоотношения с дензнаками выстраиваются совершенно по-разному.

На сегодняшний день все, что мы покупаем, начиная от хлеба и заканчивая автомобилями, стоит денег. Это могут быть металлические монеты или бумажные купюры, когда мы платим наличными, различные кредитные карточки в случае безналичного расчета. История возникновения денег разных стран насчитывает тысячи лет.

На сегодняшний день все, что мы покупаем, начиная от хлеба и заканчивая автомобилями, стоит денег. Это могут быть металлические монеты или бумажные купюры, когда мы платим наличными, различные кредитные карточки в случае безналичного расчета. История возникновения денег разных стран насчитывает тысячи лет.

Как бизнесу работать с наличными и не попасть на штрафы

Кассовая дисциплина — это порядок работы с наличными, установленный Банком России.

Ее должны соблюдать все компании и предприниматели — иначе налоговики могут оштрафовать. Расскажу, что нужно знать о кассовой дисциплине, чтобы не попасть на штрафы.

Зачем нужна кассовая дисциплина

Обычно под кассой имеют в виду аппарат, который выдает чек. Но есть еще одно понятие — касса организации, или операционная касса.

Касса организации — это все операции компании с наличными, которые подтверждены документами. Например: выдать работникам зарплату, передать выручку инкассаторам, принять оплату от покупателя.

Кассовую дисциплину обязаны соблюдать все организации, у которых в обороте есть наличка: магазины, кафе, автозаправки. Если компания со всеми расплачивается исключительно безналом, ее это не касается.

Обычно работник, который выдает и принимает деньги — это кассир. Еще с кассовыми документами работает бухгалтер, а некоторые из них подписывает руководитель. В розничной торговле может быть продавец-кассир, а еще — бухгалтер-кассир. В этих должностях функции совмещаются. В маленькой организации все кассовые документы может вести один человек, сам руководитель.

Кассовые документы подтверждают движение денег по кассе. Если документов нет или они оформлены неправильно — невозможно установить, сколько денег должно быть у организации. Еще кассовые документы могут потребовать при налоговой проверке. За несоблюдение кассовой дисциплины могут выписать штраф.

ИП ведут кассу в упрощенном порядке. Для них обязательны только документы на выдачу зарплаты работникам наличными. Еще ИП должны соблюдать лимит расчета наличными и тратить наличную выручку только на разрешенные цели. Все остальное касается только организаций.

Где хранить наличные, каждая организация и предприниматель решают сами. Как правило, это сейф или ящик контрольно-кассовой техники, ККТ. Важно, чтобы место могло закрываться на ключ — на случай если кассиру нужно куда-то отойти. Но государство место хранения наличных денег не регулирует. Руководитель компании или ИП решают сами, как хранить наличные.

Какие документы нужны для работы с наличными

Все действия с наличными подтверждают кассовыми документами. Всего их пять:

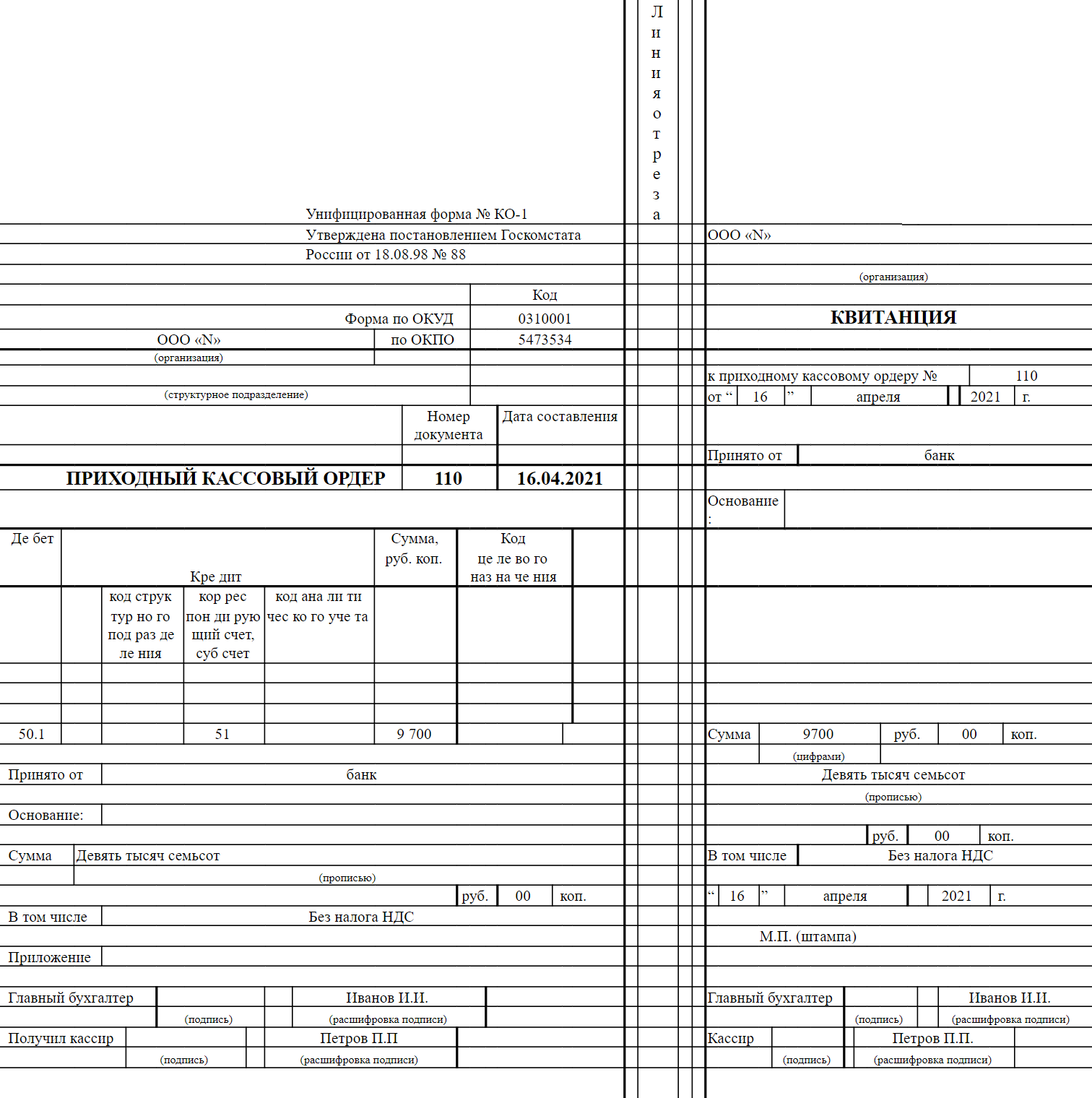

- Приходный кассовый ордер — ПКО.

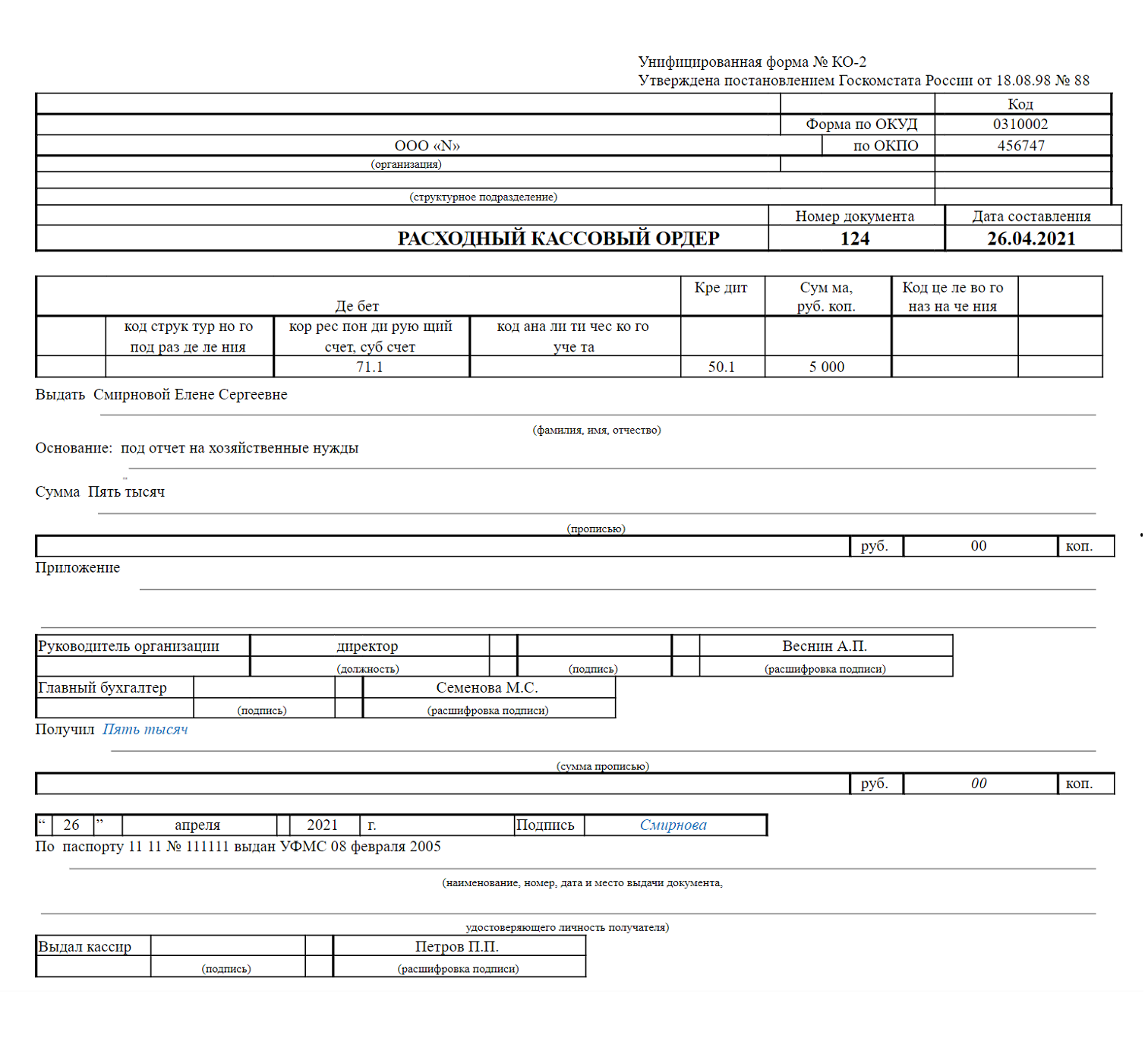

- Расходный кассовый ордер — РКО.

- Кассовая книга.

- Платежная ведомость.

- Книга учета кассиром принятых денежных средств.

Обязательные из них первые три. Платежная ведомость и книга учета кассиром принятых денежных средств оформляются только в некоторых случаях. Расскажу подробно о каждом кассовом документе.

Приходный кассовый ордер — ПКО. ПКО подтверждает, что наличные поступили в кассу. Заполняет документ бухгалтер по форме № КО-1 , утвержденной Госкомстатом, — указывает номер ордера, дату, кто вносит деньги, основание, сумму цифрами и прописью.

Ордеры оформляют и в электронном виде — но тогда у бухгалтера и кассира должны быть электронные подписи.

Приходный кассовый ордер оформляют либо по данным чеков, выбитых за смену, либо по отчету о закрытии смены — его выдает кассовый аппарат в конце рабочего дня. Организация или ИП сами решают, как им удобнее: заполнять отдельный ордер на каждый чек или делать один ПКО по всей выручке за смену. Отдельные ордеры на каждый чек могут быть удобны, например, для автомагазинов или в оптовой торговле. Вторым способом пользуется большая часть торговых точек, особенно магазины и кафе, где большой поток клиентов.

Расходный кассовый ордер. РКО тоже оформляет бухгалтер, но уже когда нужно выдать наличные. Например, зарплату сотрудникам, деньги на оплату коммунальных услуг или покупку воды в офис.

В расходном кассовом ордере указывают его номер, дату, паспортные данные получателя денег, сумму цифрами и прописью.

Кассовая книга. В нее вносят все движения по кассе за день и за определенный период — месяц, квартал, год. Записи делают по каждому приходному и расходному ордеру.

- Например, 4 марта кассир магазина положил в кассу выручку — 109 000 ₽, и в тот же день передал ее в банк. За 4 марта в кассовой книге будет две записи — по приходному кассовому ордеру на 109 000 ₽ и расходному ордеру на такую же сумму.

- 11 марта бухгалтер магазина снял в банке 80 000 ₽ на зарплаты и выдал их работникам. В этот день в кассовой книге будет две записи — одна о поступлении наличных из банка, вторая о выдаче зарплаты.

- Больше движений по кассе организации за этот месяц не было, поэтому в кассовой книге за март будет два листа — за 4 и 11 марта.

Расчетно-платежная ведомость. Ее оформляют, когда выдают работникам зарплату наличными. На общую сумму, указанную в расчетно-платежной ведомости, оформляют один расходный кассовый ордер. Если сотрудников мало, вместо ведомости можно сделать расходные кассовые ордера на каждого.

В расчетно-платежной ведомости указывают:

- Период, за который выдают зарплату.

- Дату и номер ведомости.

- ФИО каждого работника, его табельный номер, должность, оклад.

- Количество отработанных дней.

- Сумму начисленной заработной платы, сумму удержаний — НДФЛ и других.

- Задолженность за работником или работодателем на начало периода, если она есть.

- Сумму к выплате.

В ведомости обязательно пишут общую сумму выдачи и срок, за который зарплату должны выдать из кассы.

Еще есть платежная ведомость. В отличие от расчетно-платежной, в ней только суммы к выдаче по каждому работнику, а начисления — в отдельной расчетной ведомости.

Какие ведомости использовать, решает организация — кому как удобнее.

Книга учета принятых и выданных кассиром денежных средств. Ее заполняют, если у компании или ИП несколько кассиров и они передают друг другу деньги. Например, мелкие купюры на размен в магазине. Кассиры при этом могут работать в разных местах — один в офисе, другой в магазине, третий на складе. Если кассиров несколько, один назначается старшим. Если кассир один, то книга не нужна.

Какие правила нужно знать при работе с документами

Кассовые документы оформляют, если в течение дня были операции с наличными, если нет — не нужно. Вот еще несколько основных правил.

Можно купить кассовую книгу или оформлять ее — в электронном виде с КЭП и без нее. Кому как удобно. Если компания ведет кассовую книгу на компьютере, в конце дня листы кассовой книги распечатывают в двух экземплярах и подписывают.

Важный момент: если в компании нет электронного документооборота, но она ведет учет в системах вроде 1С, СБИС и «Контур-эльба», то все бумаги надо распечатывать и подписывать вручную.

При электронном документообороте кассиры и бухгалтеры обмениваются документами в защищенном сервисе и используют электронную подпись, поэтому дублировать их на бумаге не нужно.

В документах не должно быть исправлений. Если допустили ошибку, придется составлять заново, в том числе и в электронном виде.

Хранить все кассовые документы надо минимум 5 лет. Исключение — документы на выплату зарплаты, их хранят 6 лет, а если на работников не ведутся лицевые счета — 50 или 75 лет. Сроки отсчитываются после окончания года, в котором составлены документы. Например, для бумаг, оформленных в 2020 году, срок хранения начинается с 1 января 2021 года.

В конце рабочего дня кассир считает деньги в кассе и проверяет с записями кассовых документов — совпадают ли суммы. Составлять кассовые документы — функция бухгалтера, принимать и выдавать деньги — кассира. Но на практике один работник может совмещать функции. Например, бухгалтер-кассир может заниматься оформлением документов, приемом и выдачей наличных. А продавец в магазине часто принимает наличные, то есть выполняет функцию кассира.

- В супермаркете работает кассир. Он принимает наличные, пробивает чеки и в конце дня снимает отчет о закрытии смены. Затем деньги он сдает главному кассиру. Бухгалтер делает приходный кассовый ордер на сумму принятых от кассира денег.

- Руководителю нужны были средства под отчет на покупку кофемашины. Он получил из кассы 50 000 ₽, купил кофемашину за 30 000 ₽ и теперь должен вернуть остаток согласно авансовому отчету. Для этого бухгалтер составляет приходный кассовый ордер на 20 000 ₽, и с ним руководитель идет в кассу. Кассир проверяет ПКО, принимает деньги от руководителя и выдает ему квитанцию.

Иногда на кассира возлагается часть обязанностей бухгалтера — самостоятельно составлять некоторые приходные и расходные документы. Вот как тогда будут выглядеть его действия.

- Кассир Анна проработала смену и стала снимать кассу — то есть считать выручку и формировать отчет о закрытии смены с кассового аппарата. Согласно должностной инструкции, Анна самостоятельно оформляет приходный кассовый ордер на выручку. Под конец дня у нее есть: составленный ею ПКО на наличную выручку в сумме 43 980 ₽ и два расходных ордера — на выдачу 3000 ₽ работнику под отчет и на сдачу наличных 40 000 ₽ в банк.

- Теперь Анна считает деньги. По документам остаток на начало смены был 1459 ₽, на конец — 2439 ₽. Анна пересчитывает остаток: 1459 + 43 980 − 3000 − 40 000 = 2439 ₽.

- В начале следующего дня Анна передает кассовые документы бухгалтеру Елене, и та составляет лист кассовой книги за предыдущий день, чтобы зафиксировать новый остаток на начало смены — 2439 ₽. После этого Анна и Елена расписываются в кассовой книге.

Как принимать наличные

Деньги принимает кассир. Он пересчитывает и проверяет платежеспособность банкнот. При этом у покупателя должна быть возможность наблюдать за действиями кассира. Кассир обязан принимать деньги даже с небольшими повреждениями, например надорванные купюры.

В конце смены кассир формирует с помощью кассового аппарата отчет о закрытии смены и сдает деньги главному кассиру. Если по инструкции кассир сам составляет приходные и расходные документы, он оформляет приходный кассовый ордер на выручку, а также другие поступления в его кассу, и потом передает кассовые документы бухгалтеру.

Кассовая дисциплина и как ее правильно вести

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

- Все действия с наличными деньгами должны оформляться документально.

- Важно строго следить за соблюдением лимита кассы.

- При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

- Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Стоит отметить, что для ИП правила ведения кассовой дисциплины несколько упрощены. Например, это касается упразднения оформления приходных и расходных ордеров и кассовой книги. Оформлять их нужно только при выдаче наличных денег на заработную плату работникам.

Упрощение касается и на лимит остатка кассы. Для ИП его устанавливать не нужно, при условии, что количество работников менее 100, а годовая выручка составляет менее 800 миллионов рублей.

Ознакомиться с полным перечнем правил кассовой дисциплины можно найти в указаниях ЦБ РФ (Указание от 11 марта 2014 г. № 3210-У).

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Ограничение в выдаче денег по правилам

Также следует уделять пристальное внимание проведению наличных расчетов между субъектами хозяйствования. Это не относится на расчеты с физическими лицами. Юридические лица и ИП могут осуществлять между собой расчеты наличными, но не более 100 тысяч рублей в пределах одного договора.

Это ограничение не применяется также при выдаче из кассы заработной платы работникам, подотчетных денежных средств работнику – физическому лицу, если эти деньги не планируется использовать на оплату товаров и услуг от имени организации на основании доверенности.

Кому и когда можно брать деньги из кассы на личные нужны

Любые доходы организации принадлежат непосредственно организации. Поэтому оплата личных нужд учредителей, даже если он всего один, из кассы предприятия производиться не может.

Это не распространяется на ИП, которые могут использовать деньги как из кассы, так и с расчетного счета в любых количествах при условии отсутствия задолженностей по уплате страховых и налоговых взносов.

В случае отсутствия у индивидуального предпринимателя приказа об отмене ведения кассовых документов, для получения наличности из кассы, должен быть обязательно оформлен расходный ордер, содержащий следующую формулировку: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

На что обращают внимание при проверке налоговые органы

Ранее уполномоченными на проверку соблюдения правил кассовой дисциплины были банки. Однако с 2012 года эта компетенция передана представителям ФНС, которые при выездной проверке могут проконтролировать:

- правильность ведения учета наличности в кассе;

- информацию, зафиксированную на фискальной памяти ККМ, путем распечатки отчетов;

- любые документы, относящиеся к оформлению кассовых операций (приходные и расходные ордера, отчеты кассового аппарата, кассовую книгу);

- своевременность выдачи кассовых чеков покупателям.

Штрафы за нарушение кассовой дисциплины

Кассовая дисциплина обязывает субъекты хозяйствования соблюдать правила и предусматривает серьезную ответственность за их нарушение. Свод возможных нарушений кассовой дисциплины содержится в ст. 14.5 и 15.1 Кодекса РФ об административных правонарушениях.

Не применение ККТ

Согласно статьи 14.5 КоАП это является нарушением и предусматривает ответственность в виде штрафа:

- на должностных лиц — от 3 000 до 4 000 рублей;

- на юридических лиц — от 30 000 до 40 000 рублей.

Как показывает практика, штраф за такие нарушения налагается на всю организацию, хотя виноватым действительно может быть только один работник.

Конечно, компании заинтересованы, чтобы оштрафовали только работника, так как сумма штрафа (согласно ст. 14.5 Кодекса РФ об административных правонарушениях) значительно ниже. Однако следует учитывать, что, добиваясь возложения штрафа на должностное лицо, можно получить в итоге два. Так как законодательство допускает наложение штрафа и на лицо, допустившее нарушение, и на организацию, в которой оно совершено.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2016 года обязывает эти лимиты строго соблюдать.

Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

Кассовая дисциплина в 2023 году

Доля наличных расчётов в бизнесе сокращается с каждым годом. Тем не менее, кассовые операции, то есть приём, выдача, хранение, учёт наличных денег, продолжают осуществляться. При этом надо соблюдать кассовую дисциплину – особый порядок работы с наличными денежными средствами, утверждённый Центробанком России.

Что такое касса

Сразу отметим, что не надо путать операционную кассу с кассовым аппаратом, хотя его часто называют онлайн-кассой.

Касса для организации или ИП – это место проведения любых операций с наличными. Им может быть отдельная комната в помещении, окошко или сейф в кабинете бухгалтера либо руководителя. Место расположения операционной кассы может быть любым, закон ничего в этом плане не оговаривает. Главное – обеспечить сохранность наличных денег и оформление обязательных документов.

Если поток движения наличности в организации значительный, кассовыми операциями занимается отдельный работник – кассир. Если наличные деньги поступают время от времени, то должность кассира совмещают, обычно эти обязанности поручают продавцу или бухгалтеру. Кроме того, кассовыми операциями может заниматься лично руководитель или индивидуальный предприниматель.

Кто должен соблюдать кассовую дисциплину

Правило здесь одно – если в бизнесе вы оперируете наличными деньгами, надо разобраться в кассовой дисциплине и строго её соблюдать. Это условие не зависит от организационно-правовой формы (ООО или ИП), уровня доходов, применяемой системы налогообложения и других критериев.

Однако послабления всё же есть – индивидуальные предприниматели, микропредприятия и малые компании вправе проводить кассовые операции в упрощённом порядке.

Можно ли вообще не иметь кассы? Да, если в вашем бизнесе нет наличных расчётов. Но имейте в виду, что наличные могут обращаться не только при получении оплаты от клиентов, покупателей и контрагентов. Это может быть возврат подотчётных денег, выплата ущерба, или ваш работник будет настаивать на получении зарплаты только наличными. Для отказа от кассы надо полностью исключить подобные операции.

Что такое кассовая дисциплина

Работа с наличными деньгами регулируется следующими нормативными актами Центробанка:

- Указание от 11 марта 2014 г. № 3210-У;

- Указание от 9 декабря 2019 г. № 5348-У.

В первом документе приводится порядок ведения кассовых операций, а во втором – правила наличных расчётов.

В соответствии с этими Указаниями, под кассовой дисциплиной понимают:

- своевременное и корректное оформление кассовых документов;

- контроль лимита остатка кассы;

- целевое использование наличной выручки;

- соблюдение лимита наличных расчетов между контрагентами.

Рассмотрим каждое требование подробнее.

Кассовые документы

Формы кассовых документов утверждены ещё Постановлением Госкомстата России от 18.08.1998 № 88 и являются обязательными к применению. Вести их можно как в бумажном, так и в электронном виде. Хранят кассовые документы минимум пять лет.

Для кассовых операций предусмотрено несколько форм, но обычно используют только три из них.

-

или ПКО (форма № КО-1) заполняется при приёме наличных денег. ПКО выдаётся на каждое поступление наличности, но если расчёт дополнительно подтверждается чеками ККТ или аналогом БСО, то оформляется один ордер на общую сумму, полученную за день. ПКО состоит из двух частей, одна из них отрывается и выдаётся покупателю или клиенту в качестве подтверждения оплаты. или РКО (форма № КО-2) оформляется при выдаче наличных из кассы – на зарплату, личные нужды ИП, оплату коммунальных услуг, на покупку ТМЦ и в других целях. РКО подписывает не только кассир, но и руководитель (либо бухгалтер), а также получатель денег. Причём получатель должен сообщить свои паспортные данные и указать сумму прописью. Это необходимо для снижения рисков неправомерной выдачи денег из кассы. (форма № КО-4) на основании ПКО и РКО отражают движения по кассе за каждый день, а также за отчётные периоды. Если кассовых операций не было, то книгу в этот день не заполняют.

Кроме того, при необходимости могут дополнительно заполнять ещё две формы.

-

(форма № Т-49) ведётся, если зарплата или другие выплаты работникам выдаются наличными. Вместо формы Т-49 можно вести по отдельности расчётную и платёжную ведомость. выданных и принятых кассиром денежных средств (форма № КО-5) нужна, если в компании или у ИП работает несколько кассиров. Тогда один из них назначается старшим. В книге отражается передача наличности между кассирами в течение рабочего дня.

Лимит остатка кассы

Наличные деньги в кассе можно хранить только в пределах установленного размера. Лимит остатка кассы организация рассчитывает самостоятельно, по выбору:

- исходя из размера поступающей наличной выручки;

- по сумме расходования наличных денежных средств.

Если выбран первый вариант, лимит рассчитывается так:

(Наличная выручка за период/Количество рабочих дней в периоде) * Количество рабочих дней между днями сдачи денег в банк.

Покажем расчёт лимита кассы по выручке на примере.

Компания «Селена» работает без выходных, то есть рабочими являются все календарные дни. Выручка сдаётся в банк раз в пять дней. Посчитаем количество дней для 1 квартала: 31 + 28 + 31 = 90 дней. Известно, что наличная выручка составила:

- 849 000 р. в январе;

- 789 000 р. в феврале;

- 934 000 р. в марте.

На основании этих данных рассчитаем допустимый остаток кассы: ((849 000 + 789 000 + 934 000) / 90) * 5 = 142 888 рублей. Округлив эту сумму, получим 143 000 рублей.

Предположим, что компания получает выручку в безналичном виде, но ей нужны наличные деньги для закупки вторсырья у населения. В этом случае лимит рассчитывается на основании расходования наличности (в лимит не включают наличные на выплату работникам). Принцип расчёта аналогичный, только учитывают не частоту сдачи денег в банк, а снятия наличности с расчётного счёта.

Новые организации рассчитывают лимиты на основании предполагаемой выручки или объёма выданной наличности.

Рассчитанный лимит остатка кассы утверждается приказом руководителя. Изменить установленную сумму можно в любое время, ведь объём оборота наличных не всегда стабилен.

Если у организации есть обособленные подразделения, которые зачисляют выручку на расчётный счёт, минуя кассу головного подразделения, то для них рассчитывают отдельные лимиты.

На что можно тратить наличные из кассы

Тратить наличную выручку в 2023 году можно только на цели, перечисленные в Указании ЦБ от 9 декабря 2019 г. № 5348-У:

- оплата труда и выплаты социального характера: зарплата, премии, отпускные, компенсации, оплата путёвок, выходные пособия, матпомощь, взносы на добровольное страхование и др.;

- страховые суммы по договорам страхования физлиц;

- личные нужды индивидуального предпринимателя;

- оплата товаров, работу, услуг кроме ценных бумаг (если оплата производится с организациями или ИП, то в пределах лимита в 100 000 рублей по одному договору);

- выдача работникам подотчётных сумм, в том числе командировочных;

- возврат за оплаченные товары, не оказанные услуги, не выполненные работы;

- выдача займов, возврат ранее привлеченных займов ломбардами, МФО, потребительскими кооперативами в пределах лимита;

- выдача наличных денег по операциям банковского платёжного агента.

Частый случай нецелевого расходования выручки – оплата наличными из кассы аренды недвижимости или другого имущества. Дело в том, что по ГК РФ аренда не относится к услугам, кроме аренды транспортного средства с экипажем. И хотя судебная практика по этому вопросу противоречива, безопаснее оплачивать аренду не выручкой из кассы, а наличными, снятыми с расчётного счёта.

Лимит наличных расчётов по одному договору

В пункте Указания ЦБ № 5348-У приводится максимально допустимая сумма расчётов наличными между организациями и индивидуальными предпринимателями в любом соотношении (две организации, два ИП, ООО и ИП, и др.). Это всего 100 000 рублей в рамках одного договора. На обычных физлиц, в том числе самозанятых, не имеющих статуса индивидуального предпринимателя, лимит не распространяется (п. 5 Указания).

Обратите внимание, что речь идёт о всей сумме договора, а не разовой оплате. Например, если арендная плата за месяц составляет 20 000 рублей, а срок договора — 11 месяцев, то платить наличными можно только 5 месяцев, остальные платежи надо проводить безналом.

В лимит наличных расчётов включают не только основные платежи по договору, но и возможные штрафы, пени, санкции, возмещение убытков.

Упрощённый порядок ведения кассовых операций

Кассовая дисциплина в организациях, относящихся к субъектам малого предпринимательства, а также в бизнесе ИП, может соблюдаться в упрощённом порядке. Такая возможность предоставлена пунктом 1 Указания ЦБ от 11 марта 2014 г. № 3210-У.

Упрощённый порядок ведения кассовых операций предполагает отказ от оформления кассовых документов (ПКО, РКО, кассовая книга). Однако безопаснее их оформлять, потому что выдачу наличных из кассы, во избежание спорных ситуаций, стоит подтверждать на бумаге с подписью получателя.

Кроме того, в пунктах 5 и 6 Указания № 3210-У прямо сказано, что приём наличных денег, а также выдача денег работникам должны оформляться кассовыми ордерами, и исключения для упрощённого порядка не устанавливается. А это дополнительный риск споров с проверяющими.

Необходимо также учесть, что заполнение книг учёта для разных систем налогообложения производится на основании первичных документов, к которым как раз и относятся ПКО и РКО. При отказе от кассовых документов их придётся заменять другими, поэтому упрощённый порядок на практике мало применим.

Но кассовая дисциплина в малых компаниях и ИП предполагает ещё одно послабление – отказ от установления лимита кассы. Это означает, что хранить наличными можно любую сумму.

Для закрепления этого положения необходимо издать приказ. Формулировка может быть такой: «На основании абзаца 10 пункта 2 указания Банка России от 11.03.2014 г. № 3210-У приказываю: Хранить наличные денежные средства в кассе без установления лимита остатка». Этим же приказом можно назначить ответственного за сохранностью денежных средств (кассира, бухгалтера, продавца и др.).

Ответственность за несоблюдение кассовой дисциплины

Ответственность за нарушение кассовой дисциплины предусмотрена статьей 15.1 КоАП РФ. Вот за что могут наказать по этой статье:

- сумма наличных расчётов превышает 100 000 рублей по одному договору;

- остаток средств в кассе больше установленного лимита;

- наличная выручка использовалась не по целевому назначению;

- несоблюдение порядка хранения наличности;

- наличность не оприходована в кассу полностью или частично.

Штраф за нарушение порядка кассовой дисциплины для должностных лиц (в том числе, ИП) составляет от 4 000 до 5 000 рублей. Организацию накажут на сумму от 40 000 до 50 000 рублей.

Правда, здесь есть благоприятные для бизнеса нюансы.

- Во-первых, при выявлении нескольких нарушений по одной статье штраф накладывают, как за одно.

- Во-вторых, если нарушитель – микропредприятие или малая компания, то штраф в данном случае взимается в половинном размере, то есть от 20 000 до 25 000 рублей.

- В-третьих, если оштрафовано виновное должностное лицо, то саму организацию уже не накажут.

- В-четвёртых, срок давности по привлечению к ответственности за подобное нарушение составляет всего два месяца.

- В-пятых, если правонарушение совершено впервые, его заменят предупреждением.

Обратите внимание, что контроль за соблюдением кассовых операций возложен на ФНС, раньше им занимались банки. На налоговые проверки надзорный мораторий не распространяется. А учитывая, что обычно контроль кассовой дисциплины происходит одновременно с проверкой применения ККТ, есть риск получить сразу два штрафа.