Модели прогнозирования денежных потоков организации

В современном бизнесе одним из ключевых факторов успеха для любой компании является умение грамотно оперировать денежными потоками. Ведь правильное прогнозирование доходов и расходов помогает организации не только сохранить собственную стабильность, но и расти и развиваться. Для этого на сегодняшний день существует множество моделей, которые помогают спрогнозировать будущие денежные потоки компании. Однако, выбор модели зависит от конкретной организации и ее специфики деятельности, поэтому важно разобраться в основных типах моделей и их применении. В данной статье мы поговорим о том, какие модели прогнозирования денежных потоков существуют и какие преимущества и недостатки у каждой из них.

Денежные потоки являются ключевым показателем финансового состояния организации. Правильное прогнозирование денежных потоков позволяет организации планировать свою деятельность и принимать взвешенные решения. Существует множество моделей прогнозирования денежных потоков, которые помогают организациям определить будущие доходы и расходы.

Одной из самых распространенных моделей прогнозирования денежных потоков является метод прямых денежных потоков (DCF), который основывается на прогнозировании будущих денежных потоков и их приведении к текущей стоимости, используя дисконтирование. Данная модель позволяет оценить стоимость активов организации и принимать решения о вложении капитала.

К преимуществам данного метода относится следующее:

— Метод DCF позволяет оценить реальную стоимость компании, исходя из ее денежных потоков, а не отдельных активов или доходности.

— Метод DCF позволяет учесть все факторы, которые могут повлиять на денежные потоки, включая инфляцию, налоги, изменения в рыночной конъюнктуре и многое другое.

— Метод DCF является гибкой моделью, которую можно настроить под конкретные условия компании.

К недостаткам данного метода относится следующее:

— Метод DCF требует достаточно точного прогнозирования будущих денежных потоков, что может быть трудно в нестабильных экономических условиях.

— Метод DCF может быть чувствителен к выбору дисконтирования и ставки дисконта, а неправильный выбор может привести к ошибочной оценке стоимости компании.

— Метод DCF не учитывает риски и неопределенности, связанные с будущими денежными потоками.

Еще одной моделью прогнозирования денежных потоков является метод мультипликаторов, который основывается на анализе финансовых показателей организации и их сравнении с показателями других компаний в отрасли. Данная модель позволяет определить стоимость организации и принимать решения о покупке или продаже акций.

К преимуществам данного метода относится следующее:

— Метод мультипликаторов является простым и быстрым способом оценки стоимости компании.

— Метод мультипликаторов основывается на реальных данных о компании и ее конкурентах, что делает оценку более объективной.

— Метод мультипликаторов позволяет учитывать различные факторы, такие как отраслевые тренды, рост рынка, масштабы операций и многое другое.

К недостаткам данного метода относится следующее:

— Метод мультипликаторов может быть недостаточно точным, так как он основывается на сравнении с другими компаниями, которые могут иметь различные характеристики и финансовые показатели.

— Метод мультипликаторов не учитывает особенности компании, такие как ее бренд, интеллектуальная собственность, уникальный опыт и многое другое.

— Метод мультипликаторов не учитывает будущие перспективы компании и ее потенциал для роста.

Модель анализа чувствительности (Sensitivity Analysis) является еще одним инструментом прогнозирования денежных потоков, которая позволяет оценить влияние изменений внешних факторов, таких как изменение процентных ставок или курсов валют, на денежные потоки организации. Это помогает организации разрабатывать стратегии рискового управления и уменьшать возможные убытки.

К преимуществам данного метода относится следующее:

— Модель анализа чувствительности позволяет оценить влияние изменений входных данных на конечные результаты, что помогает предсказать возможные риски и принять соответствующие решения.

— Модель анализа чувствительности позволяет определить наиболее важные факторы, которые влияют на результаты, что может помочь сосредоточить усилия на улучшении этих факторов.

— Модель анализа чувствительности может быть полезна для принятия решений в условиях неопределенности или непредсказуемости.

К недостаткам данного метода относится следующее:

— Модель анализа чувствительности может быть очень трудоемким и требовать значительных затрат времени и ресурсов.

— Модель анализа чувствительности может быть не очень точной, так как она основывается на предположениях и ограничениях модели.

— Модель анализа чувствительности не учитывает взаимодействия между различными факторами, что может привести к недостаточно точным результатам.

Модель мониторинга денежных потоков (Cash Flow Monitoring) позволяет организации контролировать свои денежные потоки в режиме реального времени, основываясь на анализе текущих денежных потоков и сравнении их с плановыми показателями. Данная модель помогает организации быстро реагировать на изменения в финансовом состоянии и принимать меры по улучшению своей деятельности.

К преимуществам данного метода относится следующее:

— Модель мониторинга денежных потоков помогает компании контролировать свою ликвидность и избегать кризисных ситуаций.

— Модель мониторинга денежных потоков позволяет компании точно определить сколько денег она имеет в данный момент и какие денежные потоки можно ожидать в будущем.

— Модель мониторинга денежных потоков помогает компании управлять своими финансами более эффективно и принимать обоснованные решения.

К недостаткам данного метода относится следующее:

— Модель мониторинга денежных потоков может быть трудоемкой и требовать значительных затрат времени и ресурсов.

— Модель мониторинга денежных потоков может не учитывать некоторые непредвиденные расходы или доходы, что может привести к неточным результатам.

— Модель мониторинга денежных потоков может быть неэффективной, если компания не имеет достаточно точной информации о своих денежных потоках.

В целом, модели прогнозирования денежных потоков организации являются важным инструментом для управления финансовыми ресурсами компании. Они помогают предсказать будущие денежные потоки, максимизировать доходы, минимизировать расходы и улучшить ликвидность. В зависимости от сложности и требований компании, можно выбрать разные модели прогнозирования денежных потоков. Важно помнить, что любая модель может содержать ошибки или не учитывать некоторые факторы, поэтому рекомендуется использовать несколько моделей для сравнения результатов и принятия более обоснованных решений. В целом, правильное использование моделей прогнозирования денежных потоков может помочь компании достичь стабильности и успеха в своей деятельности.

3.5. Прогнозирование денежных потоков

Прогнозирование денежных потоков является наиболее малоизученной проблемой финансовой науки . Она тесным образом связана как со стратегическим планированием развития предприятия в будущем , так и с осуществлением перспективного финансового планирования .

Прогноз денежных потоков заключается в определении возможных источников поступления и направлений расходования денежных средств . Исходя из того , что большинство показателей достаточно сложно спрогнозировать с большой точностью , планирование денежного потока

сводится к составлению бюджета наличных денежных средств в прогнозном периоде , учитывая лишь важнейшие параметры потока : объем продаж , долю выручки от реализации за наличный расчет , прогноз кредиторской задолжен — ности и т . д . Прогноз осуществляется на определенный период : на год ( с разбивкой по кварталам ); на квартал ( с разбивкой по месяцам ); на месяц ( с разбивкой по декадам ).

Методика прогнозирования денежных потоков включает следующие операции [6, 7,8, 26]:

∙ прогнозирование денежных поступлений за период ;

∙ прогнозирование оттока денежных средств за период ;

∙ расчет чистого денежного потока ( излишка или недостатка денежных средств );

∙ исчисление общей потребности в краткосрочном финансировании . Определенная сложность на первом этапе может возникнуть в том случае ,

если предприятие применяет методику расчета выручки : по мере отгрузки продукции .

Основным источником поступления денежных средств является выручка от продажи товаров , которая подразделяется на поступления за наличный расчет и в кредит . На практике предприятие вынуждено учитывать средний период , который необходим покупателям для оплаты товаров . Исходя из этого , можно определить долю выручки за реализованную продукцию , поступающую в данном периоде и в следующем . Далее с помощью балансового метода ( цепным способом ) рассчитываются денежные поступления и изменение дебиторской задолженности :

ДЗ нп + ВР = ДП + ДЗ к ,

где ВР — выручка от реализации продукции за период ( квартал ) без косвенных налогов ;

ДЗ НП — дебиторская задолженность за товары и услуги на начало периода ;

ДП — денежные поступления в данном периоде ; ДЗ кп — дебиторская задолженность за товары и услуги на конец периода

Более детальный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения , которая может быть выполнена путем

накопления статистических данных анализа погашения дебиторской задолженности за предыдущие кварталы . На первом этапе устанавливается усредненная доля дебиторов со сроком погашения до 30 дней , до 60 дней , до 90 дней и т . д .

При наличии иных поступлений средств ( от прочей реализации , финансовых операций ) их прогнозная оценка выполняется методом прямого счета : полученная сумма прибавляется к объему денежных поступлений от реализации продукции за определенный период .

На втором этапе устанавливается отток денежных средств . Главным его

составным элементом является погашение краткосрочной кредиторской задолженности . Предполагается , что предприятие оплачивает счета поставщиков своевременно , хотя оно может и отсрочить платеж . Отсроченная

кредиторская задолженность выступает в качестве дополнительного источника кратко с рочного финансирования . К другим направлениям расходования денежных средств можно отнести оплату труда персонала , накладные расходы , налоги , капитальные вложения , проценты , дивиденды .

На третьем этапе посредством сопоставления прогнозируемых денежных поступлений и выплат определяется чистый денежный поток ( положительное или отрицательное сальдо ). На последнем этапе устанавливается общая потребность в краткосрочном финансировании ( в банковском кредите ).

На практике имеют место варианты дефицита денежной наличности , которые можно :

1. Оптимизировать управление дебиторской задолженностью на основе данных бухгалтерского учета . Результаты анализа реестра показывают доли дебиторской задолженности , в соответствии с которыми будет происходить реальное поступление денежных средств от продаж в кредит . Реальная картина , полученная в результате анализа реестра старения дебиторской задолженности ,

даст представление о состоянии расчетов предприятия со своими покупателями

и позволит установить просроченную задолженность последних .

2. Отложить или приостановить капитальные вложения в основные фонды

и нематериальные активы .

3. Рассмотреть возможность предоставления покупателям скидок с цены товаров в случае ранней предоплаты .

4. Оценить возможности совершения бартерных сделок при отсутствии реальной перспективы получения от покупателей денежной выручки .

5. Сократить продажи в кредит ( на условиях коммерческого кредита ).

6. Добиться более благоприятных условий получения товарного кредита у поставщиков в форме отсрочки платежа .

7. Использовать скидки , предоставляемые поставщиками с цены товаров , для более быстрой реализации последних .

8. Изучить возможность получения дополнительных ссуд у коммерческих банков на приемлемых для заемщика условиях .

Многие руководители предприятий стремятся , в первую очередь , привлечь краткосрочные ссуды банков , так как отсутствует отработанная система управления оборотными активами и денежными потоками . Поэтому в случае возникновения дефицита денежных средств время остается только на то , чтобы обратиться в банк за очередным кредитом .

Рассмотрим методику прогнозирования на примере . Имеются следующие данные о предприятии .

1. В среднем 80% продукции предприятие реализует в кредит , а 20% — за наличный расчет . Как правило , предприятие предоставляет своим контрагентам 30- дневный кредит на льготных условиях ( для простоты вычислений размером льготы в данном примере пренебрегаем ). Статистика показывает , что 70% платежей оплачиваются контрагентами вовремя , т . е . в течение предоставленного для оплаты месяца , остальные 30% оплачиваются в течение следующего месяца .

2. Объем реализации на III квартал текущего года составит ( млн руб .): июль – 35; август -37; сентябрь – 42. Объем реализованной продукции в мае равен 30, в июне – 32 млн руб . Требуется составить бюджет денежных средств на III квартал . Расчет выполняется по приведенной выше методике и может

быть оформлен в виде следующей последовательности аналитических таблиц

Таблица 21 Динамика денежных поступлений и дебиторской задолженности ( млн руб .)

Прогнозирование и анализ движения денежных потоков Текст научной статьи по специальности «Экономика и бизнес»

В результате применения прямого и косвенного методов анализа денежных потоков можно оценить степень обеспечения предприятия денежными активами, определить источники поступления и направления их использования, установить потенциал предприятия в качестве плательщика текущих долгов и прогнозировать достаточность средств для развития текущей, инвестиционной и финансовой деятельности.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Воронченко Т.В.

Текст научной работы на тему «Прогнозирование и анализ движения денежных потоков»

ПРОГНОЗИРОВАНИЕ И АНАЛИЗ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ

кандидат экономических наук, доцент, заведующая кафедрой «Бухгалтерский учет, анализ и аудит»

E-mail: vtvl5@mail.ru Российская академия предпринимательства

В результате применения прямого и косвенного методов анализа денежных потоков можно оценить степень обеспечения предприятия денежными активами, определить источники поступления и направления их использования, установить потенциал предприятия в качестве плательщика текущих долгов и прогнозировать достаточность средств для развития текущей, инвестиционной и финансовой деятельности.

Ключевые слова: анализ, управление, денежные средства, денежные потоки.

В финансово-хозяйственной деятельности любого предприятия чрезвычайно важное место принадлежит наличию денежных средств и их движению. Ни одно предприятие не может осуществлять свою деятельность без денежных средств. С одной стороны, для выпуска продукции или оказания услуг необходимо закупить сырье, материалы, нанять рабочих и т. д., что обусловливает выбытие денежных средств, с другой стороны, за свою продукцию или оказанные услуги предприятие денежные средства получает.

Кроме того, предприятию необходимы денежные средства для уплаты налогов в бюджет, оплаты текущих и административных расходов, пополнения или обновления парка оборудования и т.д. Практически ежедневно администрации предприятия приходится принимать управленческие решения, связанные с движением денежных потоков.

Управление денежными потоками включает в себя расчет финансового цикла (в днях), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т. д. Значимость такого вида активов, как денежные

средства, по мнению Д. Кейнса [2], определяется тремя основными причинами:

• рутинность—денежные средства используются для выполнения текущих операций, поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном и других счетах в банке;

• предосторожность — деятельность предприятия не носит предопределенного характера, поэтому денежные средства необходимы для непредвиденных платежей;

• спекулятивность — денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями. С некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимоисключающих обстоятельства — поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными активами является оптимизация их среднего текущего остатка.

Наличие у предприятия денежных средств нередко связывается с его прибыльной деятельностью. Однако такая связь не всегда очевидна. Современ-

ный мировой финансовый кризис, приведший, в том числе, к обострению проблемы взаимных неплатежей, подвергает сомнению абсолютную незыблемость прямой связи между этими показателями.

По данным бухгалтерского учета у предприятия может быть чистая прибыль, которую оно отражает в отчете о прибылях и убытках, и вместе с тем недостаток денежных средств.

Чтобы понять разницу между прибылью и чистым движением денежных средств, сравним две функции:

Прибыль = Доходы — Затраты и

Чистый денежный поток = Денежные притоки — — Денежные оттоки.

Если сравним первые слагаемые «Доходы» и «Денежные притоки», то они чаще всего различаются по своей величине, хотя основная часть доходов предприятия, как и денежных притоков, образуется за счет реализации выпускаемой продукции и оказываемых услуг. Отличие между этими показателями обусловлено тем, что доход исчисляется по методу начисления, а денежные поступления — по кассовому методу.

Что касается второго слагаемого, т. е. затрат и денежных оттоков, то они по своей сути различны. Часть затрат никак не связана с выбытием денежных средств и, наоборот, не всякое выбытие денежных средств можно отнести на затраты. Например, амортизация основных средств и нематериальных активов включается в стоимость продаж и расходы периода, но выбытия денежных средств при этом не происходит, так как это лишь бухгалтерская операция. С другой стороны, если предприятие взяло кредит в банке и возвращает банку заемный капитал плюс проценты за кредит, то на расходы относятся только проценты, в то время как в денежные оттоки включается вся возвращаемая сумма.

Основные этапы управления денежными потоками можно представить тремя блоками:

• прогнозирование денежных потоков;

• определение оптимального уровня денежных

• анализ движения денежных потоков.

Прогнозирование денежных потоков. Необходимость прогнозирования денежных потоков в условиях рыночной экономики становится действительно актуальной задачей, чему есть целый ряд причин. В частности, эти расчеты нередко требуются при разработке бизнес-плана, при обосновании инвестиционных проектов, запрашиваемых кредитов и т. д. В мировой учетно-аналитической

практике известны различные методики прогнозирования, тем не менее можно выделить некоторые общие их черты.

Прогнозирование денежных потоков базируется на прямом методе, т. е. исчисляются возможные поступления и выбытия денежных средств в будущем, при этом предприятие само определяет степень детализации показателей.

В связи с тем, что большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств на планируемый период, учитывая лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и т.д. Прогноз осуществляется по подпериодам: внутри года по кварталам или по месяцам, внутри квартала — по месяцам.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:

• прогнозирование денежных притоков по подпериодам;

• прогнозирование оттоков денежных средств по подпериодам;

• расчет чистого денежного потока (излишек/ недостаток) по подпериодам;

• определение совокупной потребности в краткосрочном финансировании по подпериодам. Рассмотрим пример составления бюджетаде-

нежных средств предприятия на квартал (табл. 1).

Определение оптимального уровня денежных средств. Чтобы вовремя оплачивать счета поставщиков, предприятие должно обладать определенным уровнем абсолютной ликвидности, т. е. располагать определенном запасом денежных средств (речь идет о совокупном остатке на банковских счетах и в кассе). Кроме того, должен быть и некий страховой запас на случай непредвиденных выплат. С другой стороны, нет смысла создавать чрезмерные денежные запасы. Они не способствуют созданию прибыли, а просто снижают общий оборот капитала, тем самым понижая норму прибыли, приходящуюся на 1 руб. собственного капитала. Таким образом, предприятия очень заинтересованы в применении методов эффективного управления денежными ресурсами: если могут заставить свою наличность «работать усерднее», то смогут снизить оптимальные остатки денежных средств.

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в товарно-материальные

Бюджет денежных средств на I квартал, руб.

Показатель Код строки Январь Февраль Март Итого за I квартал

Остаток денежных средств на начало отчетного года 010 68 353 329 781 (329 781) 68 353

Движение денежных средств по текущей деятельности

Средства, полученные от покупателей, заказчиков 020* 591 803 504 247 514 900 1 610 950

Прочие поступления 030* 9 210 9 090 9 097 27 397

Денежные средства, направленные на:

оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов; 040* (263 927) (318 145) (309 473) (891545)

оплату труда; 050* (61 348) (44 197) (41 505) (147 050)

выплатудивидендов, процентов; 060* — — — —

расчеты по налогам и сборам; 070* (108 112)

прочие расходы 080* (14 310) (414 310) (14 310) (442 930)

Чистые денежные средства от текущей деятельности 090 261 428 (263 315) (46 816) 48 703

Движение денежных средств по инвестиционной деятельности

Выручка от продажи объектов основных средств и иных 100* — 8 400 3 600 12 000

Выручка от продажи ценных бумаг и иных финансовых 110* — — — —

Полученные дивиденды 120* — — — —

Полученные проценты 130* — — — —

Поступления от погашения займов, предоставленныхдругим 140* — — — —

Приобретение объектов основных средств, нематериальных 150* — (16 326) — (16 326)

активов и доходных вложении в материальные ценности

Приобретение дочерних организаций 160 — — — —

Приобретение ценных бумаг и иных финансовых вложений 170* — — — —

Займы, предоставленные другим организациям 180* — — — —

Чистые денежные средства от инвестиционной деятельности 190 — (7 926) 3 600 (4 326)

Движение денежных средств по финансовой деятельности

Поступления от эмиссии акций или иных долевых бумаг 200* — — — —

Поступления от займов и кредитов, предоставленныхдругими 210* — — — —

Погашение займов и кредитов (без процентов) 220* — — — —

Погашение обязательств по финансовой аренде 230* — — — —

Чистые денежные средства от финансовой деятельности 240* — — — —

Чистое увеличение (уменьшение) денежных средств и их 250* 261 428 (271 241) (34 564) 44 377

Остаток денежных средств на конец отчетного периода 260* 329 781 58 540 (275 591) 112 730

Величина влияния изменений курса иностранной валюты по 270* — — — —

отношению к рублю

*Отмеченные коды строк установлены организацией самостоятельно.

ценности. Поэтому к ним применимы общие требования. Во-первых, необходим базовый запас денежных средств для выполнения текущих расчетов. Во-вторых, необходимы определенные денежные средства для покрытия непредвиденных расходов. В-третьих, целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Таким образом, к денежным средствам могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизи-

ровать величину денежных средств с помощью оценки:

а) общего объема денежных средств и их эквивалентов;

б) доли денежных средств, которую следует держать на расчетном счете и которую следует разместить в быстрореализуемые ценные бумаги;

в) времени и объемов осуществления взаимной трансформации денежных средств и быстролик-видных финансовых активов.

В западной практике наибольшее распространение получили модели Баумоля и Миллера—Орра.

Первая модель была разработана В. Баумолем в 1952г., вторая М. Миллером и Д. Орром в 1966 г. Непосредственное применение этих моделей в отечественной практике пока затруднено ввиду сильной инфляции, анормальных учетных ставок, недостаточной развитости рынка ценных бумаг ит. п., поэтому приведем лишь краткое теоретическое описание этих моделей и порядок их применения в условных примерах.

Модель Баумоля [3]. Предполагается, что предприятие начинает работать, имея целесообразный для него уровень денежных средств, затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, т. е. становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины. Таким образом, динамика остатка средств на расчетном счете представляет собой «пилообразный» график (рис. 1).

Сумма пополнения (0 вычисляется по формуле:

Остаток денежных средств б

Рис. 1. График изменения остатка средств на расчетном счете (модель Баумоля)

= 25 099,8 « 25100 руб.

где V— прогнозируемая потребность в денежных средствахв периоде (год, квартал, месяц); с — единовременные расходы по конвертации денежных средств в ценные бумаги; г— приемлемый и возможный для предприятий процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q: 2, а общее количество сделок по конвертации ценных бумаг в денежные средства (к) равно:

Общие расходы (СТ) по реализации такой политики управления денежными средствами составят:

Первое слагаемое в этой формуле представляет собой прямые расходы, второе — упущенную выгоду от хранения средств на расчетном счете.

Пример 1. Предположим, что денежные выплаты предприятия составляют 105 ООО руб. в месяц, или 1 260 ООО руб. в год. Процентная ставка по государственным ценным бумагам равна 8%, а средние затраты по их продаже составляют 20руб.

Средний размер денежных средств на расчетном счете (в кассе) равен 12 560руб. Общее количество сделок по трансформации ценных бумаг в денежные средства за год составит:

1260 ООО: 25100 = 50,2 * 50 (раз).

Таким образом, политика предприятия по управлению денежными средствами и их эквивалентами такова: как только средства на расчетном счете истощаются, предприятие должно продать часть своих ликвидных ценных бумаг приблизительно на сумму 25тыс. руб. Такая операция будет выполняться примерно один раз в неделю (360 : 50 = 7,2 дня). Максимальный размер денежных средств на счете составит 25,1тыс.руб., средний — 12 550руб.

Модель Миллера—Орра [1]. Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности это случается редко — остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Модель, разработанная Миллером и Орром, представляет собой компромисс между простотой и повседневной реальностью. Она помогает ответить на вопрос: как предприятию следует управлять денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств. Миллер и Орр использовали при построении модели процесс Бернулли — стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика управленческих решений по изменению остатка средств на расчетном счете представлена на рис. 2. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего

Запас денежных средств

Вложение избытка денежных —-

Верхний предел (Сц)

являются, например, комиссионные, уплачиваемые в пунктах обмена валюты).

4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (К) по формуле:

Точка возврата (Сг) Нижний предел (С)

Восстановление денежного запаса до оптимального уровня

Рис. 2. Модель Миллера—Орра предела. Как только это происходит, предприятие начинает скупать достаточное количество ликвидных ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает накопленные ранее ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов.

1. Устанавливается минимальная величина денежных средств (С,), которую целесообразно постоянно иметь на расчетном счете (определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка, кредиторов и т.д.).

2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (Уаг).

3. Определяются расходы по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, котирующимся на рынке) и расходы по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющихся в отечественной практике,

5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ск), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

6. Определяют точку возврата (С) — величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (С1— СА):

Сг = С1 + Я. г 1 3

1.Минималъный запас денежных средств (С^ — 10 000руб.

2.Среднеквадратическое отклонение в день (о) 2 500 руб., что эквивалентно вариации (а2) 6250000а.

3. Процентная ставка 0,25%в день.

4. Расходы по конвертации ценных бумаг 20руб.

Расчетразмаха вариации (Я):

Расходы по конвертации ■

Я з (3 Вариация денежных потоков)

Процентная ставка в день

= 21 634 * 21600 руб.

3 ■ 20 ■ 6 250 000

Расчет верхней границы денежных средств (Сн) и точки возврата (Сг):

Управленческие решения: остаток средств на расчетном счете должен варьировать в интервале (10 000—28 900). Если денежные средства достигают границы или превышают ее, то инвестируют 14400руб. (31600— 17200) в рыночные ценные бумаги; если денежные средства «дошли» до нижней границы 10 ООО, то необходимо продать рыночные ценные бумаги на сумму 7200руб., чтобы пополнить денежные запасы.

Анализ движения денежных средств. В целях эффективного управления предприятием необходимо также проводить анализ денежных потоков, целесообразность которого определена следующими обстоятельствами:

• с позиции текущей (операционной) деятельности денежные средства играют важнейшую роль, так как их можно использовать для ликвидации любых пробелов и сбоев в финансовом и производственном процессах;

• прибыль и денежные средства — не одно и то же, в текущей деятельности предприятие работает с деньгами, анес прибылью;

• для оценки эффективности работы предприятия важно знать, какие виды деятельности генерируют основной объем денежных поступлений и выплат.

Информационной базой для проведения анализа денежных потоков предприятия служит, прежде всего, отчет о движении денежных средств, который входит в число основных финансовых отчетов любого западного предприятия. В России эта форма впервые появилась в отчетности за 1998 г. Отчет о движении денежных средств составляется и представляется отечественными предприятиями в соответствии с «Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденным приказом Министерства финансов РФ от 29.07.1998 № 34н и ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным приказом Министерства финансов РФ от 06.07.1999 № 43н.

Результатом анализа является факторное разложение чистого поступления (выбытия) денежных средств за отчетный период, т. е. разности между суммарным притоком и оттоком этих средств. По сути, разложение этого показателя делается в ходе составления отчета о движении денежных средств. Так как все предприятия представляют его по единой форме, то изменение остатка денежных средств за отчетный период (АДС) можно представить в виде следующей аддитивной модели [2]:

АДС =ДСК -ДСп =ДП—ДВ = (ДПТ -ДВТ) + + (ДПи -дви) + (ДПф —ДВф) ± квп, где ДСК — остаток денежных средств на конец периода;

ДСН — остаток денежных средств на начало года;

ДП—денежные поступления за период;

ДВ — денежные выплаты за период;

КВП— курсовые валютные разницы.

Индексы т, и,ф означают виды деятельности: текущую, инвестиционную и финансовую.

Несмотря на то, что курсовые валютные разницы не являются движением денежных средств, они показываются в отчете о движении денежных средств отдельной строкой для того, чтобы можно было произвести согласование остатков денежных средств на конец года, отражаемых в отчете о движении денежных средств, с остатками, отражаемыми в бухгалтерском балансе.

Величина потока денежных средств в результате текущей деятельности может быть определена либо прямым, либо косвенным методом. Отчет о движении денежных средств в нашей стране составляется прямым методом на основе счетов бухгалтерского учета путем сопоставления притоков и оттоков денежных средств. Прямой метод позволяет судить о ликвидности баланса предприятия, но не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств. Поэтому рекомендуется применять и косвенный метод анализа, заключающийся в корректировке чистой прибыли с учетом неденежных операций и изменения текущих активов (запасов, дебиторской задолженности), а также краткосрочных обязательств (коммерческой кредиторской задолженности, начисленных обязательств).

Например, начисление амортизации основных средств не вызывает оттока денежных средств, поэтому ее величина прибавляется к чистой прибыли, увеличение дебиторской задолженности вычитается из чистой прибыли, так как (при прочих равных условиях) свидетельствует об уменьшении денежных поступлений и т. д.

Таким образом, в результате применения прямого и косвенного методов анализа денежных потоков можно оценить степень обеспечения предприятия денежными активами, определить источники поступления и направления их использования, установить потенциал предприятия в качестве плательщика текущих долгов и прогнозировать достаточность средств для развития текущей, инвестиционной и финансовой деятельности.

1. ВанХорнДж. К. Основы управления финансами / пер. с англ. М.: Финансы и статистика, 2006.

2. Ковалев В. В. Введение в финансовый менеджмент / М.: Финансы и статистика, 2007.

3. Хорнгерн Ч. Т., ФостерДж. Бухгалтерский учет: управленческий аспект / М.: Финансы и статистика, 2005.

Составление прогноза движения денежных средств

Строить прогнозы в отношении будущего финансового состояния бизнеса – очень ценный навык предпринимателя. Конечно, мало кому удается делать это абсолютно достоверно, но стремиться к этому все же нужно: без планирования бизнес будет топтаться на месте, — нет цели, нет и движения. Более того, такой прогноз необходимо и для кредиторов, будь то банк или физические лица, оценивающие вероятность возраста средств, поставщик, согласившийся на отсрочку оплаты или стратегический инвестор, который оценивает реалистичность прогнозов и вероятность возврата инвестиций.

Важность прогноза движения денежных средств компании (ПДДС) переоценить сложно.

Что такое прогноз движения денежных средств

Аббревиатура ПДДС очень похожа на ОДДС (отчет о движении денежных средств). Разница в том, что ОДДС – это одна из четырех обязательных форм бухгалтерской отчетности (вместе с балансом, отчетом о прибылях и убытках и отчетом об изменениях капитала). А прогноз движения денежных средств – это просто план, от которого лишь требуется быть понятным, достоверным и максимально объективным.

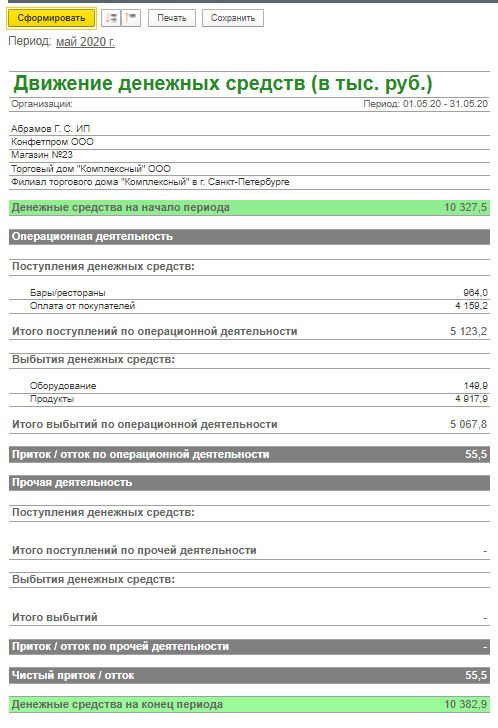

Рис. 1 Пример отчета о движении денежных средств в сервисе управленческого учета «Управленка»

Хотя ПДДС и ОДДС роднит общепринятая аналогичная структура. Оба документа должны отражать три разновидности деятельности компании:

- операционную (она же производственная или текущая)

- инвестиционную

- финансовую

Рис. 2 Составляющие отчетов о движении денежных средств

И если отчет позволяет понять финансовое прошлое вашей компании, то прогноз – нарисовать и спланировать максимально достоверное финансовое состояние бизнеса.

Содержание прогноза движения денежных средств

Поговорим о трех видах деятельности чуть подробнее.

По каждой из них фиксируется как приток, так и отток средств.

Операционная деятельность в ПДДС

К притоку средств от операционной деятельности обычно относят:

- доход от продажи товаров и предоставления услуг

- иные источники дохода – рентные платежи за предоставление прав, комиссионные и так далее.

- выплаты вашим поставщикам

- вашим сотрудникам (фонд заработной платы)

- уплата налогов, страховых взносов и акцизов.

Инвестиционная деятельность в ПДДС

Приток средств в рамках инвестиционной деятельности возникает:

- от продажи основных средств и прочих внеоборотных активов

- от продажи акций других компаний, а также долей в совместных компаниях

- от погашения другими сторонами выданных им кредитов, и т.п.

Отток, в свою очередь – это:

- затраты на приобретение основных средств и прочих внеоборотных активов

- на приобретение акций или долговых инструментов других компаний, а также долей в совместных компаниях

- суммы взятых кредитов

Финансовая деятельность в ПДДС

В финансовой деятельности приток возникает от эмиссии акций или других долевых инструментов, эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов.

Отток – это выплаты собственникам (дивиденды), выплаты в погашение взятых кредитов, выплаты по финансовой аренде (лизингу), и так далее. Это не исчерпывающий перечень, здесь приведены лишь наиболее типичные статьи движения денежных средств.

Зачем нужен прогноз ДДС?

Прогнозирование движения денежных средств компании даст ориентиры и вам, и вашим кредиторам:

- Обозначит как объём и источники дохода, так и направления расходов в каждый из периодов времени, которые он охватывает. Например, помесячную картину прихода и расхода, если ваш цикл продаж имеет такой горизонт планирования. Это особенно важно, если у бизнеса есть заметная сезонность, или если у вас значительные материальные запасы, или же вы большую часть своих товаров продаете в кредит.

- Обрисует чистый денежный поток (разницу между входящим и исходящим потоками) и его изменения, а значит и покажет возможность возникновения кассового разрыва и позволит вам предпринять меры по его недопущение уже сегодня.

- Продемонстрирует способность компании обеспечивать превышение поступлений над выплатами и их величину на определенном горизонте.

- Наконец, позволит понять, в каком объеме и для каких целей вам потребуется заемное финансирование (кстати, график погашения кредита обязательно нужно включать в состав прогноза).

Этапы формирования прогноза ДДС

Строить прогноз нужно, опираясь на данные прошлых лет. Признавать доходы и расходы проще кассовым методом, то есть в момент поступления средств на счет/списания средств со счета.

Существуют различные математические методы составления прогноза, исходя из исторических данных:

- простая средняя,

- средняя взвешенная,

- скользящая средняя,

- метод экстраполяции,

- метод коэффициентов,

- метод экспоненциального сглаживания,

- метод построения модели множественной регрессии.

Способов множество, наиболее сложные из них стоит применять не вручную, а в рамках специализированных учетно-аналитических электронных систем.

Но какими бы ни были математические инструменты, главное – понимать общую логику составления прогноза. Прежде всего, конечно, нужно определить горизонт планирования: год, квартал или месяц. Конкретный период зависит от бизнес-цикла и ваших потребностей: краткосрочный прогноз, среднесрочный или долгосрочный. Скорее всего, вы уже имеете представление на какой период вы хотите видеть ПДДС.

Раздел ПДДС «Операционная деятельность»

Считаем доходы и расходы, о которых мы уже упоминали. Доходы – в основном от реализации продукции и услуг. Расходы – на фонд оплаты труда и прочие расходы на персонал (вроде командировочных), на аренду имущества, на налоги и страховые взносы. Разумеется, на закупку материалов, если у вас производство, на топливо для автомобилей, и так далее.

И проецируем эти значения на будущие периоды с учетом ваших планов, которые, должны базироваться на изучении рынка, с одной стороны, и тенденциях государственного регулирования, например, по налогам – с другой.

В каждом прогнозном периоде выводим чистый результат от операционной деятельности. Закладывайте в прогноз тенденции роста, только будьте готовы объяснить и себе, и другим, насколько они обоснованы.

Раздел ПДДС «Инвестиционная деятельность»

В этом разделе вы отразите приток и отток средств на покупку и продажу (если они запланированы) основных средств – зданий, машин и оборудования, и так далее.

И точно также покажете результат – планируемую разницу между притоком и оттоком по итогам года.

ПДДС «Финансовая деятельность»

В плюс здесь мы вписываем получение банковских кредитов и прочих займов. Сюда же – средства, пришедшие к нам от заемщиков в погашение займа, дивиденды и проценты по акциям и облигациям. В минус записываем расходы на погашение взятых кредитов, лизинговые платежи, выплату дивидендов. И выданные займы, если таковые планируются.

Консолидация разделов ПДДС

Когда блоки прогноза сконструированы, их нужно объединить. Для этого нужно сложить все поступления по трем видам деятельности в течение года и вычесть из них все расходы в течение этого же года. В результате мы увидим тот самый чистый денежный поток. С ходом времени его значение должно становиться положительным, даже с учетом обслуживания кредитов – иначе вы попадете в ловушку (запланированного!) кассового разрыва.

Правила построения хорошего прогноза

Правильно (с бухгалтерской точки зрения) и реалистично (с точки зрения рынка) составленный прогноз позволяет вам не бояться использования финансовых инструментов (кредитование, лизинг и т.д.), поскольку вы понимаете источники погашения займа. Точно так же и кредиторам он позволяет давать вам деньги с большей уверенностью.

Поэтому соблюдайте правильный баланс между экономическим оптимизмом и осторожностью. С одной стороны, оценивайте возможные доходы по верхней планке, а с другой – отнимите от них процентов 10 на всякие непредвиденные обстоятельства. Это процесс называется «пессимизирование прогнозов».

Будьте готовы объяснить и себе, и другим принципы формирования прогнозных цифр и даже защищать результатом перед вышестоящим органом управления компании,например, собранием акционеров, если вы – генеральный директор акционерного общества. Речь не столько о методологии расчета, сколько о той самой реалистичности, следствие которой – объективность составленных прогнозов. То есть анализ рыночных трендов является не менее важным фактором, чем анализ ДДС прошлых периодов.

Хороший прогноз ДДС в финансовом планировании – признак зрелого предприятия с выстроенными финансовыми процессами. За счет широты взгляда на компанию он способен обеспечить вам рыночное конкурентное преимущество.