Как взять ипотеку и не переплатить 9 советов, которые облегчат жизнь на много лет вперед

Перед тем как взять крупный кредит, обычно смотрят на процентную ставку. Но стоит ли ориентироваться лишь на нее? Вместе с Райффайзенбанком мы выделили еще 9 пунктов, на которые стоит обратить внимание, чтобы выбрать наиболее выгодный и надежный для себя вариант.

Узнайте, на каких условиях банк предлагает ту самую низкую ставку из рекламы

Выбирать ипотечный кредит по ставке — это, казалось бы, самый логичный вариант. Но не тут-то было. Получение той самой минимальной ставки, заявленной в рекламе, может зависеть от разных условий. Во-первых, от суммы кредита: чем больше денег вы берете у банка, тем, естественно, ниже будет ставка (обычно речь идет о сумме не менее 7 млн рублей). Во-вторых, важен размер первоначального взноса: некоторые банки для низкой ставки попросят до 50% от стоимости квартиры. В-третьих, важно, есть ли у клиента зарплатная карта этого банка, оформлена ли страховка и так далее.

Рассмотрите по крайней мере пару десятков банков

В России больше 360 банков, и ипотечные кредиты выдают как минимум несколько десятков из них. Скорее всего, первым порывом будет пойти в один из крупнейших, но стоит сначала изучить предложения по крайней мере первой десятки. Во-первых, у банков бывают разные профили: кто-то выдает больше кредитов на новостройки, кто-то — на «вторичку», а у кого-то хорошие условия по рефинансированию. Во-вторых, как и в случае с депозитами, частные и/или не самые крупные банки могут предлагать более выгодные условия по ипотеке: для них это возможность привлечь новых клиентов.

Сравните размер первого взноса

Чем выше первоначальный взнос, тем дешевле будет кредит. Одни банки попросят минимум 40% от стоимости жилья, другие — 10%. Правда, Центробанк считает, что ипотека с первым взносом менее 20% должна иметь повышенный коэффициент риска, а значит, условия по ней менее выгодны. Если же банк предлагает взять ипотеку вообще без первого взноса, это должно насторожить: у такого кредита, скорее всего, будут самые невыгодные условия из возможных.

Вспомните про свой зарплатный банк

Если банк, через который вам платят зарплату, выдает ипотечные кредиты, то это может оказаться выгоднее. Во-первых, зарплатным клиентам часто предлагают более низкие ставки и делают скидку 0,2–1%. Во-вторых, для оформления придется собирать меньше документов (например, не нужно предоставлять справки о доходах). В-третьих, банк, скорее всего, будет менее требователен к минимальному стажу работы на текущем месте.

Узнайте, есть ли у банка ипотека с господдержкой

У российских банков много программ льготной ипотеки. Например, есть «Ипотека с господдержкой 2020»: она стартовала весной прошлого года и продлится до июля 2021 года (а в отдельных регионах, возможно, и дольше). По этой программе банки выдают кредиты на квартиры в новостройках со ставкой в 6,5% и даже ниже. Плюс есть семейная ипотека — она действует до декабря 2022 года и подходит семьям, у которых родился второй или третий ребенок. Ставки по ней еще ниже, от 4%. Есть также Дальневосточная ипотека — для молодых и неполных семей на Дальнем Востоке, здесь ставка будет вообще от 2%. Такие низкие проценты существуют не благодаря щедрости застройщиков или банков, а за счет государственных субсидий. Также стоит учесть, что не каждая новостройка попадает под льготные условия, поэтому стоит рассматривать каждый конкретный ЖК отдельно.

Изучите условия по штрафам

К сожалению, от непредвиденных ситуаций никто не застрахован. Поэтому о штрафах за просрочку платежа или другие нарушения договора стоит узнать заранее. Обычно пени составляют 0,01–1% от размера ежемесячного платежа за каждый день просрочки. Если клиент не платит больше месяца, то штрафы растут. При этом некоторые банки могут брать по 2–3%, начиная с первого дня просрочки — это может оказаться очень неприятным сюрпризом, если перед подписанием договора невнимательно читать его условия. Если просрочка будет серьезной, страховая может поднять процентную ставку по платежу — вплоть до нескольких десятков процентов.

Обратите внимание на качество сервиса

Например, на то, насколько в банке вообще просто получить одобрение по кредиту или можно ли подать заявку онлайн. Кроме того, важно понимать, как банк работает с клиентами после подписания: с ипотекой жить долго, важно, чтобы способы погашения были удобными, а поддержка всегда на связи. Стоит почитать форумы и отзывы в соцсетях, проверить, как быстро и насколько по делу поддержка отвечает на претензии. Нелишним будет и посмотреть рейтинги, которые составляют деловые издания и профильные сервисы (например, вот, вот и вот).

Сопоставьте стоимость страховки

Если берете ипотеку, скорее всего, вам придется оформлять страхование жизни. Таким образом и банк, и сам заемщик будут спасены от рисков: если что-то случится, кредит будет гасить страховая, а жилье достанется заемщику и его семье. Конечно, от страхования жизни, в отличие от страхования имущества, можно отказаться. Но тогда банк с высокой вероятностью изменит условия и повысит ставку по ипотеке. Поэтому лучше страховку все же взять, но важно уточнить ее цену. Как правило, она составляет до 1% от суммы кредита. Стоит узнать, с какими страховыми компаниями сотрудничает банк, и выбрать наиболее выгодный вариант.

Узнайте, есть ли скидки и акции

Да-да, такие бывают и на ипотеку, хотя и нечасто. Например, некоторые девелоперы устраивают распродажи: обычно это происходит в феврале. Начало года среди риелторов считается мертвым сезоном, поэтому в это время можно найти особенно выгодные предложения. Еще один период распродаж приходится на летний сезон отпусков. В июне — августе также стоит поинтересоваться, нет ли у банков и застройщиков каких-нибудь акций или дополнительных бонусов для покупателей.

Как выгодно взять ипотеку?

Актуальные способы сэкономить на ипотеке до 2 млн рублей в нашей инструкции.

Какие меры господдержки позволяют сэкономить до 2 млн рублей на ипотечном кредите?

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

Государственная программа «Семейная ипотека»

Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2023 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке до 6% годовых.

Получить ипотечный кредит по программе могут также семьи с двумя и более несовершеннолетними детьми.

При этом многие российские банки предлагают еще более низкую ставку.

При оформлении ипотечного кредита на сумму в 3 млн рублей на 15 лет по ставке 11% переплата по процентам составит 3,1 млн рублей. Переплата по аналогичному кредиту по ставке 6% существенно ниже – 1,5 млн рублей. Экономия более 1,6 млн рублей только на банковских процентах!

Материнский (семейный) капитал

С февраля 2023 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 586,9 тыс. рублей. А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 775,6 тыс. рублей. Такая же сумма полагается за третьего или последующего ребенка.

Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Выплата на погашение кредита для многодетных семей

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2023 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

Имущественный вычет при покупке жилья в ипотеку

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов.

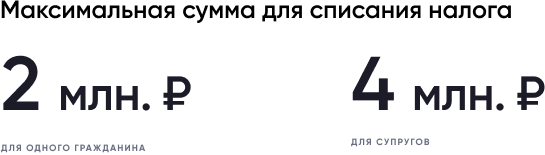

Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Налоговый вычет с процентов по ипотечному кредиту

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

Другие льготные программы

В России также действуют и другие программы поддержки семей, планирующих улучшить жилищные условия:

Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

- Региональные программы поддержки семей.

Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2020 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

Получите расширенную консультацию о том, как сэкономить на ипотеке!

Как получить самую выгодную ипотеку? Восемь хитростей

Ипотека – самый «долгий» кредит. В прошлом году россияне оформляли его в среднем на 17 лет (данные бюро кредитных историй «Эквифакс»). Чем больше срок, тем больше переплата по процентам. Именно поэтому очень важно получить ипотеку на самых выгодных условиях. Как это сделать, АиФ.ru узнал у экспертов.

Подкопить на первоначальный взнос

Большинство ипотечников придерживаются мнения, что лучше платить кредит за свою квартиру, чем снимать чужую и отдавать деньги «дяде». С одной стороны, логично. Но с другой – бывает, что граждане оформляют ипотеку, не будучи подготовленными к тому, что ближайшие десять, а то и больше лет каждый месяц они будут отдавать часть дохода банку. Кроме того, они спешат поскорее купить квартиру в кредит, не имея адекватного первоначального взноса. А ведь эта сумма играет важнейшую роль при принятии решения финансовой организацией – под какой процент выдавать ипотеку заемщику. Если нет хотя бы 20% от стоимости жилплощади, с ее покупкой лучше повременить. В противном случае и ежемесячный платеж будет внушительным, и ставка самая не выгодная.

Да, эксперты настоятельно рекомендуют не брать на первоначальный взнос потребительский кредит. «Граждане не накапливают первоначальный взнос в размере 20% от стоимости квартиры, а используют заемные средства, нередко потребительский кредит. При этом значительно растет конечная стоимость приобретения жилья и стремительно ухудшается платежеспособность заемщика. Необходимо самостоятельно накопить средства, оценив тем самым собственные возможности по обслуживанию долга», – говорит управляющий по стратегическому маркетингу ПСБ банка Андрей Бархота.

Да, эксперты настоятельно рекомендуют не брать на первоначальный взнос потребительский кредит. «Граждане не накапливают первоначальный взнос в размере 20% от стоимости квартиры, а используют заемные средства, нередко потребительский кредит. При этом значительно растет конечная стоимость приобретения жилья и стремительно ухудшается платежеспособность заемщика. Необходимо самостоятельно накопить средства, оценив тем самым собственные возможности по обслуживанию долга», – говорит управляющий по стратегическому маркетингу ПСБ банка Андрей Бархота.

Обращение в «свой» банк

В своей рекламе банки обещают невероятно выгодные ставки по ипотеке. Правда, чтобы получить такой кредит, нужно соблюсти ряд условий, которые обычно написаны мелким шрифтом в самом незаметном месте.

Ведущий эксперт по кредитным продуктам финансового супермаркета Банки.ру Инна Солдатенкова советует за получением ипотечного кредита обращаться в тот банк, клиентом которого вы уже являетесь или были раньше и оставили хорошие воспоминания о себе.

«Своим клиентам банк может предложить дополнительные скидки или сниженный первоначальный взнос», – объясняет она.

Льготные программы

«Во многих банках действуют специальные условия кредитования для учителей, госслужащих, молодых семей, семей с несовершеннолетними детьми. В отдельных регионах встречаются льготные программы от АИЖК, а в некоторых областях можно даже получить субсидию из бюджета», – говорит Солдатенкова.

Например, семьи с двумя (и более) детьми могут оформить кредит под 6% годовых.

Перед тем как оформлять ипотечный кредит, убедитесь, а не подпадаете ли вы под льготную программу.

Полный пакет документов

Банку, в который вы подаете заявку на ипотеку, важно знать, что вы ответственный и платежеспособный гражданин. Обязательно предоставьте в финансовое учреждение официальный документ о доходе. Заемщикам со стабильным и безупречным заработком банки чаще предлагают более выгодные ставки.

«Если вы являетесь ИП и совмещаете свою деятельность с работой на «дядю», то в заявке на кредит в качестве основного места работы лучше указать занятость по найму, а прибыль от дела учесть в дополнительном доходе», – подсказывает Солдатенкова.

Оперативная сделка

Как мы уже говорили, ипотека чаще всего – это история на несколько лет. И к ней нужно быть максимально подготовленным: и финансово, и морально. Когда вы готовы, не стоит откладывать оформление кредита. Дело в том, что многие финансовые организации предлагают заемщикам скидки при выполнении определенных условий для заключения сделки. Например, выход на сделку в течение 45 дней с момента первого одобрения, электронная регистрация сделки в Росреестре, подбор жилья у партнерских агентств и прочее.

Единовременная комиссия

По словам Солдатенковой, большинство банков для снижения ставки предлагают оплатить единовременную комиссию, которая, как правило, не превышает 1,5-4,5% от суммы кредита. Заплатив ее, вы сможете снизить процент по кредиту на 0,5-1,5%. «Имейте в виду, что чем длиннее срок кредита, тем большую выгоду несет оплата опции. Но учтите, что при досрочном погашении кредита комиссия не пересчитывается и не возвращается», – указывает эксперт.

Добровольное страхование

По закону, ипотечный заемщик обязан страховать только имущество, под залог которого берет кредит. Эксперты советуют также заключать договор личного и титульного (требуется при покупке вторичного жилья – ред.) страхования.

«Во-первых, вы обезопасите себя и свою семью от нежелательных рисков. Во-вторых, сможете максимально снизить ставку», – объясняет Солдатенкова.

Ориентир на жилье, а не на акции!

Банки, особенно под конец года, проводят всевозможные акции для привлечения ипотечных заемщиков. Но эти специальные предложения не всегда выгодны клиентам.

«Часто банки предлагают достаточно низкие процентные ставки по своим программам в качестве акции. Здесь заемщики должны ответственно подходить к выбору жилья: следует ориентироваться на привлекательность самого жилищного объекта, а не на интересную цену. Акционные ставки на малопривлекательные объекты, которые к тому же могут действовать не на весь срок кредитования, едва ли принесут счастье», – резюмирует Андрей Бархота.

Как сэкономить на ипотеке в 2023 году

После повышения ключевой ставки до 13% многие банки увеличили процент по кредитам. При этом спрос на ипотеку растет, особенно на льготную под 8% годовых. По мнению аналитика Банки.ру Инны Солдатенковой, он будет расти и дальше за счет стремления граждан получить деньги до конца срока программы — 1 июля 2024 года. Но кроме льготной ипотеки есть и другие варианты сэкономить. Публикуем список.

Льготная ипотека для IT

Программа, доступная сотрудникам аккредитованных IT-компаний. В 2023 году эта ипотека стала доступнее: ввели новые критерии по возрасту и размеру заработной платы.

Ставка: до 5% годовых.

Первоначальный взнос: от 20%.

Сумма: от 9 млн до 18 млн рублей в зависимости от региона. Можно увеличить сумму до 15 млн и 30 млн рублей соответственно при использовании рыночной программы.

Срок: кредит можно получить максимум на 30 лет. После оформления ипотеки нужно обязательно работать в аккредитованных IT-компаниях в течение пяти лет.

Кому доступна: сотрудникам всех аккредитованных IT-компаний в возрасте от 18 до 50 лет. С сентября 2023 года открылись новые возможности для заемщиков. Теперь граждане до 35 лет включительно ипотеку могут оформить без учета требований к уровню дохода. Для сотрудников от 36 лет действуют следующие ограничения по заработной плате (до вычета НДФЛ):

- от 150 тыс. рублей в месяц в Москве;

- от 120 тыс. рублей в регионах, где свыше миллиона жителей;

- от 70 тыс. рублей в остальных субъектах.

Что можно купить:

- Квартиру в строящемся доме, в том числе по договору долевого участия (ДДУ).

- Готовую квартиру от застройщика в новостройке.

- Жилой дом от застройщика.

- Жилой дом, построенный по договору подряда.

- Участок под строительство жилого дома по договору подряда.

Другие условия: если вы уволитесь раньше, чем через пять лет, и не устроитесь в другую IT-компанию, льготная ставка сохранится в течение шести месяцев. Затем она вырастет до уровня ключевой на дату оформления кредитного договора плюс 2,5–4,5%.

Семейная ипотека

В программе семейной ипотеки в 2023 году тоже появились новые условия. Теперь она доступна еще и семьям с двумя детьми не старше 18 лет независимо от срока их рождения.

Ставка: до 6% годовых.

Первоначальный взнос: от 20%.

Сумма: от 6 млн до 12 млн рублей в зависимости от региона. Можно увеличить сумму до 15 млн и 30 млн рублей соответственно при использовании рыночной программы.

Срок: кредит можно получить максимум на 30 лет.

Кому доступна:

- Семьям, в которых с 1 января 2018 года по 31 декабря 2023-го родился первый ребенок или последующие дети.

- Семьям с двумя детьми не старше 18 лет независимо от срока их рождения.

- Родителям усыновленных или удочеренных детей, которые родились с 1 января 2018 года по 31 декабря 2023 года.

- Семьям, в которых воспитывается ребенок с инвалидностью, рожденный не позднее 2023 года.

Что можно купить:

- Квартиру у застройщика в новостройке или строящемся ЖК.

- Частный дом юрлица с земельным участком.

- Строительство частного жилого дома. Подрядчик — юрлицо или ИП.

- Участок под строительство частного жилого дома. Подрядчик — юрлицо или ИП.

- Вторичное жилье в сельской местности в Дальневосточном федеральном округе. Продавцом может быть физическое лицо.

Другие условия: можно купить жилье по договору уступки по ДДУ у физического, юридического лица или ИП. Но первоначальный договор должен быть подписан с юрлицом (застройщиком).

Льготная ипотека на новостройки

Условия льготной ипотеки на новостройки тоже изменились: увеличилась ставка. Кредит можно взять до 1 июля 2024 года, но постепенно программу будут сворачивать.

Ставка: до 8% годовых.

Первоначальный взнос: от 20%.

Сумма: от 6 млн до 12 млн рублей в зависимости от региона. Можно увеличить сумму до 15 млн и 30 млн рублей соответственно при использовании рыночной программы.

Срок: кредит можно получить максимум на 30 лет.

Кому доступна: всем совершеннолетним гражданам Российской Федерации.

Что можно купить:

- Готовое жилье у застройщика.

- Квартиру в строящемся доме.

- Участок под строительство жилого дома.

- Дом с земельным участком.

- Строительство частного дома — самостоятельно или по договору подряда.

Другие условия: по этой программе приобрести жилье можно только у застройщика. На вторичный рынок ипотека не распространяется.

Сельская ипотека

Программа, по которой ипотеку можно взять на покупку или строительство дома в сельской местности. Пока прием заявок приостановлен, но его планируют возобновить.

Ставка: до 3% годовых.

Первоначальный взнос: от 20%.

Сумма: 5 млн рублей в Ленинградской области, Ямало-Ненецком автономном округе и регионах Дальневосточного федерального округа, 3 млн рублей — в других регионах.

Срок: кредит можно получить максимум на 25 лет.

Кому доступна: всем совершеннолетним гражданам Российской Федерации, которые проживают в сельской местности или планируют переехать из города.

Что можно купить:

- Дом по договору купли-продажи.

- Дом по договору долевого участия.

- Участок под строительство частного дома.

- Строительство частного дома.

Другие условия: программа не действует на территории Москвы, Московской области и Санкт-Петербурга. Строительство дома не должно превышать 24 месяца, иначе банк может повысить ставку по кредиту.

Дальневосточная ипотека

Как следует из названия программы, жилье можно купить только на территории Дальневосточного федерального округа: на Сахалине, Камчатке, в Забайкальском крае и других регионах.

Ставка: до 2% годовых.

Первоначальный взнос: от 20%.

Сумма: до 6 млн рублей.

Срок: кредит можно получить максимум на 20 лет.

Кому доступна:

- Семьям, где оба супруга в возрасте до 35 лет.

- Гражданам до 35 лет с детьми до 18 лет.

- Участникам программы «Дальневосточный гектар».

- Гражданам, которые переехали в субъекты ДФО в рамках региональных программ повышения мобильности трудовых ресурсов.

- Гражданам, имеющим стаж работы не менее пяти лет в образовательной или медицинской организации на территории ДФО.

- Вынужденным переселенцам с территорий Украины, ЛНР и ДНР, которые проживают в одном из регионов ДФО.

Что можно купить:

- Квартиру в новостройке.

- Частный дом или квартиру в сельской местности.

- Квартиру в строящемся доме.

- Вторичное жилье в моногородах.

- Строительство частного жилого дома.

Другие условия: существует перечень субъектов ДФО, в которых работает эта программа ипотеки. Посмотрите его по ссылке.

Рефинансирование

Есть смысл рефинансировать ипотеку, если вы видите, что текущие ставки на рынке отличны от вашей действующей ставки как минимум на 1 процентный пункт и если вы не планируете быстрого, досрочного погашения своего кредита.

Рефинансирование подойдет, если вы хотите снизить размер ежемесячного платежа по кредиту или, наоборот, уменьшить его изначальный срок. Вне зависимости от выбранного варианта за счет экономии на процентах произойдет уменьшение общей переплаты по ипотеке.

Например, вы оформили ипотеку на покупку «вторички»: 5 млн рублей на 25 лет под 12% годовых и с ежемесячным платежом около 52 тыс. рублей. Через полгода смогли найти программу со ставкой 10,5% годовых и рефинансировали жилищный кредит. Ежемесячный платеж снизился до 47 тыс. рублей. Подробнее о таком варианте экономии читайте по ссылке.

Субсидии, выплаты, льготы

Ипотека для молодых семей

Программа ипотеки для молодых семей действует до 2025 года. В ней участвуют пары, где оба супруга не старше 35 лет, официально зарегистрированы в браке и нуждаются в улучшении жилищных условий.

Можно получить до 30% (семьи без детей) или до 35% (семьи хотя бы с одним ребенком) от стоимости жилья.

Маткапитал

Маткапитал — это выплата, которую государство дает за рождение детей и за усыновление или удочерение ребенка. Ее можно потратить:

- на образование детей — от детского сада до вуза;

- на накопительную часть пенсии матери;

- на товары и услуги для детей с инвалидностью;

- на ежемесячную выплату, если второй ребенок родился или был усыновлен после 1 января 2018 года, а среднедушевой доход ниже двух прожиточных минимумов;

- на улучшение жилищных условий.

С 1 февраля 2023 года федеральный маткапитал увеличили на величину инфляции по итогам прошлого года — 11,9%. Теперь родители смогут получить до 775 628 рублей. Подробнее — по ссылке.

450 тыс. рублей многодетным

Государство выдает многодетным семьям 450 тыс. рублей на погашение ипотеки. Главное условие: в семье должно быть не менее трех детей. Возраст старших не имеет значения: если появился третий и последующий ребенок в период с 1 января 2019 года по 31 декабря 2023 года, то она имеет право на господдержку. Выплата распространяется также на семьи, где дети были усыновлены. Ипотечный договор должен быть заключен до 1 июля 2024 года.

Налоговый вычет

Можно частично компенсировать сумму, потраченную на жилье. Для этого нужно платить налоги на доходы физических лиц, а значит, иметь официальную работу, кроме того, вернуть можно не больше уплаченного налога.

Сумма зависит от зарплаты налогоплательщика, но не может превышать 650 тыс. рублей. Максимальный размер имущественного вычета — 2 млн рублей, получится вернуть 13% — 260 тыс. рублей. По выплаченным банку процентам по ипотеке другой лимит — 3 млн рублей. С них можно вернуть 390 тыс. рублей. Если жилье в совместной собственности, налоговый вычет могут получить оба супруга.