Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

Бюджетирование есть в любом бизнесе. Прочитайте этот гайд, чтобы разобраться в том, как оно устроено.

Иллюстрация: Оля Ежак для Skillbox Media

Автор статьи

Надежда Лебедева

Почётный член ACCA — международной ассоциации бухгалтеров. Профессиональный финансист с опытом более 20 лет в бухгалтерском учёте, аудите, финансовом и кредитном анализе. Руководила отделом кредитного анализа крупного бизнеса в международном банке. Приглашённый преподаватель в РЭУ имени Плеханова. Автор курсов по финансовому и кредитному анализу для сотрудников финансовой сферы и собственников бизнеса.

Соавтор и преподаватель курсов Skillbox «Финансовый аналитик» и «Финансовый менеджер».

После того как компания определила свои стратегические цели, встаёт вопрос о том, как воплотить их в жизнь. Один из инструментов, которые помогают решить эту задачу, — бюджетирование.

Составление бюджетов помогает разложить по шагам достижение поставленных целей и задач компании и отслеживать их выполнение.

В этой статье для Skillbox Media разберёмся в основах бюджетирования.

-

бюджетирование

- Какие цели и задачи есть у бюджетирования

- Какие есть виды бюджетов должно быть построено бюджетирование

- Какие подходы и методы применяют при бюджетировании

- Как организовать процесс бюджетирования в компании

Что такое бюджетирование

Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций. Бюджет — это план доходов и расходов в денежном или натуральном выражении, который составляют на нужный период.

Горизонт планирования бюджета зависит от долгосрочности целей компании. Чаще всего бюджет составляют на один год, с разбивкой по кварталам и месяцам.

Бюджет можно составлять как для всей компании, так и для её отдельных подразделений, функций или продуктов. Например, может быть бюджет доходов и расходов компании, бюджет производства, бюджет продаж.

Состав и структура бюджетов зависят от специфики бизнеса, поэтому индивидуальны для каждого случая. Подробнее о видах бюджетов и их составе мы говорим ниже.

Важно понимать, что бюджетирование не обязательный процесс — компании занимаются им добровольно. Но наличие бюджетов существенно облегчает управление бизнесом.

Цели и задачи бюджетирования

Бюджетирование помогает предсказывать результаты деятельности компании. Главная цель бюджетирования — повысить эффективность работы компании на каждом этапе.

Грамотно составленные бюджеты помогают:

- планировать и контролировать доходы и расходы компании, её отдельных направлений или продуктов;

- эффективно распределять и использовать ресурсы — финансовые, материальные, трудовые;

- вовремя исполнять обязательства компании — например, рассчитываться с поставщиками, платить кредиты, налоги, зарплаты сотрудникам;

- предупреждать кассовые разрывы — ситуации, когда денег на счетах компании не хватает для погашения текущих расходов. Такое может возникнуть, например, при работе по предоплате или с отсрочкой платежа;

- координировать действия самостоятельных подразделений компании;

- контролировать достижение поставленных целей. Для этого сравнивают планы компании и их фактическое исполнение и выясняют причины их расхождений.

Необходимость управлять доходами, расходами и денежными потоками компании появляется в самом начале её работы. Пока в компании не так много операций, она часто обходится без составления специальных бюджетов. Например, руководитель держит в голове или фиксирует в заметках ожидаемую прибыль по каждой сделке, график поступления платежей и платы по счетам.

По мере роста компании — числа операций, количества контрагентов, новых товаров и услуг — появляется необходимость упорядочить и систематизировать всю эту информацию.

Чтобы успешно развиваться и дальше, бизнесу нужно планировать движение денег, прогнозировать результаты работы и ставить долгосрочные цели. Все эти задачи помогает решить бюджетирование.

Обучение в Skillbox

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

- «Финансовое моделирование» — научиться составлять финансовые модели для компаний из разных отраслей.

Какие есть виды бюджетов

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

-

Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Самая высокая точность прогноза — у комбинированных бюджетов. Но на их ведение нужно гораздо больше трудозатрат, чем на ведение фиксированных.

На каких принципах строится бюджетирование

Вне зависимости от вида и масштабов бюджетов, они должны быть построены на основании общих принципов. Это помогает оптимизировать работу команды и сделать бюджетирование эффективнее.

Вот основные принципы бюджетирования:

Единство бюджетной системы. Все подразделения компании должны использовать единые формы бюджетов, единую классификацию и кодировку доходов и расходов, единый подход к формированию бюджетов.

Полнота информации. В бюджеты нужно вносить данные обо всех доходах и расходах. Кроме того, их нужно детализировать — чтобы отслеживать направления денежных потоков и виды затрат компании.

Сбалансированность и бездефицитность. Доходы и расходы компании должны быть в балансе и соответствовать друг другу. Запланированный объём расходов не должен превышать объём доходов, включая дополнительное финансирование, которое необходимо для покрытия дефицита бюджета.

Целевой характер расходов. Бюджетные средства нужно расходовать строго по назначению.

Достоверность. Плановые данные, которые вносят в бюджет, должны быть надёжными и обоснованными. Это позволит избежать больших расхождений с фактическими показателями.

Какие подходы и методы используют в бюджетировании

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Бюджетирование «с нуля». При этом подходе бюджеты формируют с чистого листа, без учёта данных предыдущих периодов. Цель этого метода — критически рассматривать все показатели компании (особенно расходы) и включать в бюджет только те, что действительно необходимы компании.

Как организован процесс бюджетирования в компаниях

Процесс бюджетирования можно условно разделить на шесть этапов.

На первом этапе руководство определяет стратегические цели компании и разрабатывает стратегический план. На этом же этапе определяют центры финансовой ответственности, которые будут контролировать отдельные виды доходов и расходов, отвечать за формирование и исполнение операционных бюджетов. Как правило, это подразделения или отделы компании.

На втором руководство разрабатывает структуру бюджетов и систему показателей в каждом бюджете. Затем закрепляет операционные бюджеты за ответственными финансовыми центрами. В это же время важно согласовать единые правила и инструкции по работе с бюджетами. Так у всех финансовых центров будет один подход к формированию бюджетов.

На третьем финансовые центры составляют проекты бюджетов. Каждый бюджет может включать в себя несколько сценариев развития событий — например, базовый, оптимистичный и пессимистичный сценарии.

На четвёртом готовые проекты обсуждают и защищают на встрече бюджетного комитета — дают обоснования всем планируемым доходам и расходам. При необходимости бюджеты могут направить на доработку.

На пятом бюджеты после утверждения направляют всем ответственным подразделениям для исполнения. В течение всего периода важно осуществлять контроль за исполнением бюджетов — сравнивать бюджетные показатели с фактическими результатами и анализировать отклонения.

На шестом этапе в конце отчётного периода подводят итоги исполнения бюджета и выясняют причины отклонений. Эти причины учитывают при подготовке бюджетов на следующие периоды.

В бюджетирование вовлечены руководители и сотрудники всех подразделений компании. Руководит всем процессом, как правило, финансовый директор.

При разработке бюджетов важно, чтобы планируемые показатели были реалистичными и достижимыми. Если они завышены, это снижает мотивацию ответственных подразделений — они считают такие показатели недостижимыми в текущих условиях и даже не пытаются их достичь. Если плановые показатели, наоборот, необоснованно низкие, это снижает мотивацию руководящего звена — они не ищут для бизнеса лучших решений.

Главное о бюджетировании

- Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций.

- Бюджет — финансовый план компании, выраженный в денежных и/или натуральных показателях. Чаще всего бюджеты составляют на год, с разбивкой по кварталам и месяцам.

- Главная цель бюджетирования — повысить эффективность работы компании. Хорошо проработанные бюджеты помогают грамотно управлять её доходами, расходами и денежными потоками.

- Бюджеты делят на операционные и финансовые. Операционные показывают виды доходов/расходов и движения денежных средств по каждому направлению деятельности компании. Финансовые бюджеты отражают итоговые финансовые показатели по всей компании в целом.

- При разработке бюджета нужно убедиться, что он сформирован в соответствии со стратегией компании и работает на достижение её долгосрочных целей.

- Важно, чтобы планируемые показатели бюджетов были реалистичными и достижимыми. Завышенные показатели снижают мотивацию исполнителей. Заниженные показатели негативно влияют на развитие компании.

Редакция «Управление» Skillbox Media рекомендует

Как узнать больше о бюджетировании и финансовом планировании

- Бюджетирование — одна из главных функций финансового менеджмента. В этой статье Skillbox Media рассказали главное о том, что такое финансовый менеджмент и как компании управляют финансами.

- Важный инструмент финансового планирования — финансовые модели. С помощью них можно оценить несколько сценариев развития бизнеса, рассчитать точку безубыточности, увидеть, за счёт чего можно увеличить прибыль. В этом материале Skillbox Media объяснили, как разработать финансовую модель для любого бизнеса.

- За бюджетирование может отвечать финансовый менеджер. Это перспективная профессия, с которой можно зарабатывать от 100 тысяч рублей в месяц. Освоить её можно на курсе Skillbox «Профессия Финансовый менеджер». На нём учат составлять бюджеты, оценивать бизнес, анализировать рабочий капитал и многому другому.

Эти материалы Skillbox Media могут быть вам полезны

-

: зачем оно нужно и как компании планируют бюджеты и что о них нужно знать каждому менеджеру или финансисту : зачем он нужен, как устроен и как его организовать : что это такое простыми словами, чем они различаются и как их применять : что это такое и как его составить : что это такое и как его составить

Бюджетный комитет — коллегиальный орган внутри компании, который создают для решения вопросов, связанных с бюджетом. В его состав входят финансовый директор, главный бухгалтер, представители всех финансовых центров.

Бюджетирование на предприятии: что это такое, с чего начать формирование и ведение бюджета компании

Какого бы размера ни была компания, она стремится заработать деньги и потратить их на развитие бизнеса. Важно правильно корректировать финансовые потоки, составлять сметы, разбираться, куда уходят деньги фирмы, чтобы не допустить банкротства и работы в минус. Для этого требуется система бюджетирования предприятия, в статье мы расскажем, что это такое и как этим пользоваться.

Описание

Так называют обширный процесс по формированию и делению финансов, изменению имеющихся планов в соответствии с новыми фактами, управлению деньгами на основе различных показателей.

Бюджетом называют общность всех доходов и трат в любой компании. От его размера зависит, насколько успешным будет завод или магазин, и как он станет функционировать.

Понятие бюджетирования затрагивает не только юридических лиц, но и обычных граждан. Каждый отдельный человек контролирует собственные заработки и траты. Кроме того, он способен двигать и влиять на экономику государства совместно с миллионами таких же людей. Любой вправе предлагать идеи для расходования из казны государства.

Для жизни завода или офиса, любой формы деятельности жизненно необходимо грамотно распределять денежные потоки. Следует эффективно управлять текущими возможностями, чтобы преумножить будущие.

Бюджетирование — это метод понять и проанализировать, на что уходят финансы в течение периода.

Что включает в себя система: ее задачи

Все основано на планах и деньгах: собственных или заемных. При помощи распределения можно заранее узнать, как будут уходить средства в течение года, месяца или пятилетки.

Бюджетирование способствует правильной организации финансов, обдумыванию их движения. Для этого используется анализ настоящей деятельности и состояния. Если тщательно подходить к этому вопросу, удастся принимать наиболее эффективные решения относительно развития предприятия.

Выделим 5 основных задач, с которыми можно справиться с помощью грамотно выстроенного бюджета.

Текущее планирование

Это инструмент, который позволяет найти наиболее рациональные пути использования имеющихся трудовых, материальных и иных ресурсов. Если в фирме не занимаются этим, то и успешной деятельность компании назвать нельзя.

Но непрофессиональный план не учитывает целей бизнеса, а также не может стать главным для разбора и принятия решительных действий. Важно, чтобы документ составлялся знающим человеком на основе реальных данных и не для отчетности, а для практического использования. Такая документация после всех расчетов покажет, сколько реально денег у предприятия для всех проектов.

Составленный финансовый отчет в идеальных условиях должен захватить не только краткосрочные, но и далекие перспективные направления.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Оборудование

Насколько обоснованы затраты

Серьезный пункт, который отвечает на вопрос «куда потратили деньги». Любую статью для расходования необходимо обосновать и подтвердить ее целесообразность.

Оформление базы для анализа

В такой отчетности легко разобраться. Она позволяет понять, насколько правильными были конкретные траты, какие из проектов оказались успешными. С ее помощью можно строить дальнейшие цели с учетом ошибок прошлого. Своевременные корректировки улучшают финансовые показатели.

Повышение эффективности

Если профессионально вести бюджетирование, то повышается производительность, развиваются прибыльные направления и минимизируются бессмысленные затраты. Рекомендуется посвящать руководителей среднего звена в дела и планы компании, чтобы они были мотивированы на достижение результатов.

Выявление и минимизация рисков

В смете обязательно становится видно все бизнес-нюансы. Можно вовремя остановить развитие направления, если оно не приносит должного результата. Слишком рискованные операции оказываются под вопросом и выполняются в последнюю очередь.

Бюджетное управление и его особенности

Грамотно построенное бюджетирование позволяет добиться сразу нескольких целей:

- регулярно планировать деятельность в зависимости от показателей;

- утверждать планы, которые помогают экономить и разумно расходовать финансы;

- изучить основы инвестиций, внедрить их, как дополнительный источник дохода, оптимизировать имеющиеся каналы инвестирования;

- оценка текущего состояния для оперативного принятия мер по улучшению;

- проверка необходимости запуска запланированных проектов в зависимости от полученной прибыли;

- эффективно использовать ресурсный потенциал;

- укрепить финансовую позицию и дисциплинированность;

- улучшить мотивацию молодых специалистов и их стремление к достижению высоких результатов;

- отработка системы постановки и выполнения задач;

- проверка следования законодательству и договорным обязательствам.

В перечне мы указали только основные цели, которые позволяет достичь правильно спланированное бюджетирование. Этот процесс играет важную роль.

Какие функции выполняет

В любой компании есть задачи, которые легче оптимизировать и решить после введения контроля за денежными потоками. Они отличаются в разных сферах деятельности, но составление плана будет выполнять функционал одинаковой направленности:

- планирование;

- учет;

- контроль.

На примере: предприятие должно запланировать свои действия, учесть затраченные ресурсы и полученную прибыль, проконтролировать выполнение.

Важные составляющие системы бюджетирования

Это совокупность действий, которые направлены на повышение производительности и эффективности работы. Правильное применение позволяет оперативно достигать поставленных задач.

Системный подход обеспечивает скоординированную работу разных подразделений ради достижения общих целей и выведения показателей экономики на новый уровень.

Применение бюджета дает массу достоинств:

- Через анализ фактической деятельности можно спланировать путь и направленность, как будет развиваться отдел или весь завод целиком. Сюда включаются как микрозадачи, так и их комплекс, ориентированный на улучшение позиций фирмы на рынке.

- С помощью показателей легче оценивать текущее состояние и определить слабые участки, которые нуждаются в доработке.

- Можно контролировать и корректировать работу всех отделов и работников. В смете указывается их профессионализм и образование, это можно задействовать для проверки профподготовленности и соответствия занимаемой должности.

- Корректировать после соотношения и анализа отдельных уровней расходов. Это поможет быстрее повысить производительность и прибыль, сократить издержки на не основные цели.

- Становится реально применять процесс бюджетирования сверху вниз — это способ управления, когда младшее руководство практически не привлекаются к обсуждению проблем и задач фирмы. Так учитывается цель компании, но не удается избежать сложностей с установкой отдельных бюджетов: высшее руководство редко знает о ситуации на местах.

Бюджетный цикл: что это, какие этапы включает

Так называют отдельный период планирования и распределения доходных и расходных статей. Это цикличное действие, повторяться оно будет с периодичностью, которую установят на предприятии.

Важно соблюдать последовательность этапов бюджетирования, но для чего это нужно? Чтобы не допустить путаницы, контролировать все изменения, наладить производство и увеличить прибыль.

Каждый раз это действие содержит 3 фазы:

- Планирование. Изучается текущее состояние организации, составляется план и даты ближайших плановых корректировок. Учитываются возможные риски и обозначаются стороны для развития. Разрабатывается список целей, которых должна достичь компания в течение определенных месяцев или лет.

- Реализация. Способствует продвижению запланированного, если следовать документации. Необходимо «держать руку на пульсе» и своевременно корректировать действия в случае непредвиденных результатов или снижения эффективности предприятия. Советуем отслеживать все факторы, которые могут влиять на итог. Большая смета делится на несколько маленьких, которыми проще пользоваться, с небольшим прогнозируемым сроком. С их помощью становится легче устранить проблему и скорректировать финансовые потоки.

- Завершение. Подводятся итоги проведенной работы. Анализируются показатели в начале периода и в конце. Сравниваются фактические и плановые данные. Плохо, если между фактом и планом большая разница, значит, компания работала неэффективно или смета составлена неверно.

Виды и методы бюджетирования на предприятии: с чего начать

Существует 3 главных разновидности. Их строят исходя из:

- финансов;

- операций;

- инвестиций.

В первый формируются все предстоящие доходные/расходные процедуры, в него включаются расчеты прибыли, перемещений финансов и других планов относительно наличных и безнала. Это главный вид, цель которого заключается в планировании распределения денег внутри организации. Создавать и контролировать его необходимо, чтобы обеспечить платежеспособность и прибыль фирме, не допустить дефицита.

Вторая разновидность содержит:

- сметы по конкретным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- бюджеты производственных мощностей;

- затраты на коммунальные услуги;

- амортизация;

- расходы на хозяйство.

Если финансовый план выражает общий ход средств, операционный отвечает за конкретные направления с цифрами.

Инвестиционный подвид включает в себя все, что относится к инвестированию. Среди прочего это:

- создание новой продукции;

- планирование по открытию рынка и завоеванию сегмента;

- строительство и обеспечение всем необходимым нового отделения;

- покупка и запуск техники;

- постройка объектов любого назначения.

Бюджетирование не может начинаться с одного вида планов. Если вы задаетесь вопросом, как составить бюджет организации, мы рекомендуем провести анализ работоспособности и продуктивности, прописать сметы по каждому. Необходимо хранить отчет по всем направлениям, это положит начало составлению глобальной отчетности комплексно по заводу и отдельно по подразделениям.

Процесс ведется с целью увеличения реальных результатов от деятельности. Предприятие чаще ориентируется на собственные принципы, ищет подходящие пути. Допускается обойтись без четкой детализации мелких или побочных ответвлений. Но расчеты проводить необходимо, чтобы не допустить ухудшения финансовой ситуации.

Бюджет организации и его состав

В широком понимании это учет всех активов. При более тщательном разборе это множество документов, результатов и анализа, которые позволяют составить несколько смет для планирования дальнейшей работы.

О главных типах мы говорили выше. Состав проще представить в виде небольшой схемы:

Как грамотно подойти к формированию бюджета производства

Бюджет производства является одним из важнейших операционных бюджетов, так как он не только формирует показатели производственной себестоимости выпуска продукции, но и обеспечивает взаимосвязь бюджета продаж и бюджета закупок сырья и материалов. Характерная особенность формирования бюджета производства — многоступенчатость расчетов, которые начинаются с прогноза выпуска продукции в натуральном измерении и заканчиваются расчетом общепроизводственных затрат.

МЕТОДИКА ФОРМИРОВАНИЯ БЮДЖЕТА ПРОИЗВОДСТВА

Формирование бюджета производства начинают с расчета потребности в выпуске продукции (производственной программы) на планируемый период, выраженной в натуральном измерении, так как основная цель этого бюджета — обеспечить бюджет продаж необходимым для его выполнения количеством продукции.

Формула расчета потребности в производстве продукции:

Плановый выпуск продукции = План продаж – Нормативный остаток готовой продукции на начало периода + Нормативный остаток готовой продукции на конец периода. (1)

На следующем этапе формирования бюджета рассчитывают расход сырья и материалов на плановый выпуск продукции. Расчет производят на основании количества запланированной к выпуску продукции и расхода сырья и материалов на единицу продукции согласно плановым калькуляциям.

Полученное количество планируемого к расходу сырья и материалов умножают на прогнозную цену закупки. В итоге получается сумма сырьевых расходов на выпуск запланированного в бюджетном периоде объема выпуска продукции.

С учетом ассортиментной линейки производства продукции сумму сырьевых расходов рассчитывают по формуле:

Расходы на сырье и материалы = (Количество планового выпуска продукции 1 × Количество сырья и материалов по спецификации продукции 1 + Количество планового выпуска продукции 2 × Количество сырья и материалов по спецификации продукции 2 + Количество планового выпуска продукции n × Количество сырья и материалов по спецификации продукции n) × Цена закупки сырья и материалов, указанных в спецификациях. (2)

Далее для бюджета производства продукции требуется рассчитать суммы прямых затрат, которые нужны для выпуска продукции согласно ранее рассчитанной производственной программе. В состав прямых затрат входят:

- заработная плата производственных рабочих;

- расходы на энергоресурсы и ГСМ;

- затраты на ремонт и содержание производственного оборудования;

- другие производственные расходы, связанные с выпуском продукции (сертификация, контроль качества, технологические потери и брак).

В общем виде сумму бюджета прямых производственных затрат рассчитывают так:

Прямые затраты производства = (Ставка переменной зарплаты на единицу продукции × Количество планового выпуска продукции + Прочая зарплата производства) + (Норма расхода энергоресурсов на единицу продукции × Количество планового выпуска продукции) + (Норма затрат на обслуживание производственного оборудования + Сумма затрат на ремонт согласно план-графику ремонтов производственного оборудования) + Сумма прочих прямых производственных затрат. (3)

На четвертом этапе формируют прогноз накладных производственных затрат, которые нужны, чтобы обеспечить процесс выпуска продукции.

Эти расходы в отличие от прямых затрат производства не связаны напрямую с количеством выпущенной продукции, поэтому рассчитываются на основе фактических сумм прошлых периодов и запланированных на прогнозный период мероприятий.

На следующем этапе формируют бюджет общепроизводственных затрат, то есть расходов вспомогательных производств (котельная, компрессорная, строительный цех и т. д.) и общепроизводственных подразделений (электромеханическая служба, отдел охраны труда, медпункт, технологи и т. д.).

В итоге всех расчетов получаем искомый бюджет производства:

Бюджет производства = Бюджет сырьевых затрат на выпуск продукции + Бюджет прямых производственных затрат + Бюджет накладных производственных затрат + Бюджет общепроизводственных затрат. (4)

Общая схема формирования бюджета производства представлена на рисунке:

Еще одна важная цель формирования бюджета производства — определить бюджетную себестоимость выпуска единицы продукции. Эту величину рассчитывают отдельно для каждой номенклатуры производимой продукции по формуле:

Себестоимость выпуска единицы продукции = (Сумма затрат на сырье и материалы на единицу продукции + Сумма прямых затрат на единицу продукции + Доля накладных затрат, распределенных на единицу продукции + Доля общехозяйственных затрат, распределенных на единицу продукции) / Плановое количество выпуска единиц продукции. (5)

В системе бюджетирования показатель себестоимости единицы продукции используют при формировании бюджета доходов и расходов в части себестоимости реализованной продукции.

Бюджет производства в части сырьевых затрат служит основой для разработки бюджета закупок сырья и материалов.

ФОРМИРУЕМ БЮДЖЕТ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИЗМЕРЕНИИ

Формирование бюджета производства всегда начинается с разработки его показателей в натуральном измерении выпускаемой продукции (штуки, метры, тонны и т. д.). Это нужно для:

- корректного расчета прямых производственных затрат;

- максимально достоверного определения производственной себестоимости единицы выпускаемой продукции, на основании которой строится ценовая политика компании в прогнозируемом периоде.

Бюджет производства в натуральном измерении (его еще называют производственной программой) формируют на основе плана продаж и рассчитывают в соответствии с формулой (1).

Важный момент: в производственных компаниях с достаточно длительным производственным циклом в эту формулу к начальным остаткам готовой продукции нужно добавить остатки незавершенного производства на начало прогнозируемого периода, поскольку они превратятся в готовую продукцию.

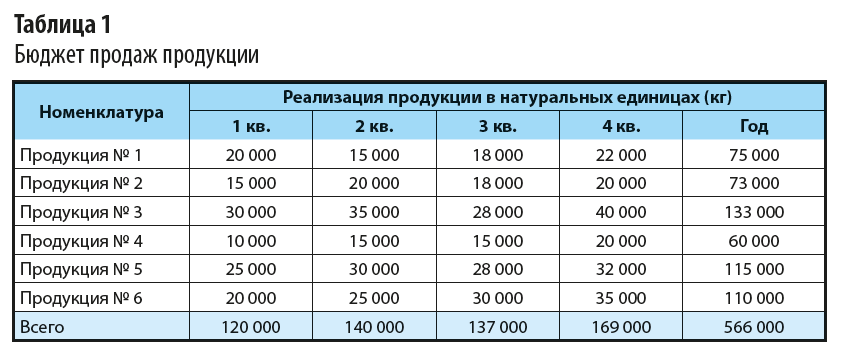

Сформируем производственную программу мясоперерабатывающего комбината на 2020 г. В качестве основы берем поквартальный план реализации в натуральном выражении (табл. 1).

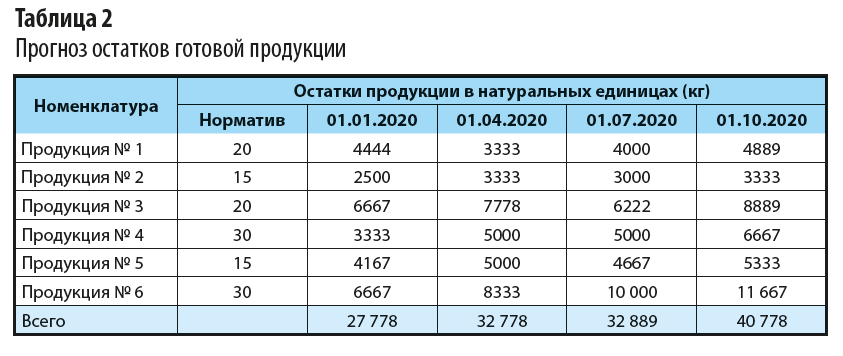

Шаг 1. Рассчитаем остатки готовой продукции по каждому ее виду и на начало каждого квартала планируемого года. Расчет делаем с учетом утвержденного на предприятии норматива запасов готовой продукции, выраженного в днях реализации.

Нормативный остаток запаса готовой продукции № 1 на начало первого квартала 2020 г. определяем следующим образом:

(План реализации продукции № 1 на первый квартал / Количество дней квартала) × Норматив запасов готовой продукции № 1 в днях реализации = (20 000 кг / 90 дн.) × 20 дн. = 4444 кг.

Аналогично рассчитываем плановые остатки запасов готовой продукции по остальным видам продукции и кварталам 2020 г. Результаты оформляем в табл. 2.

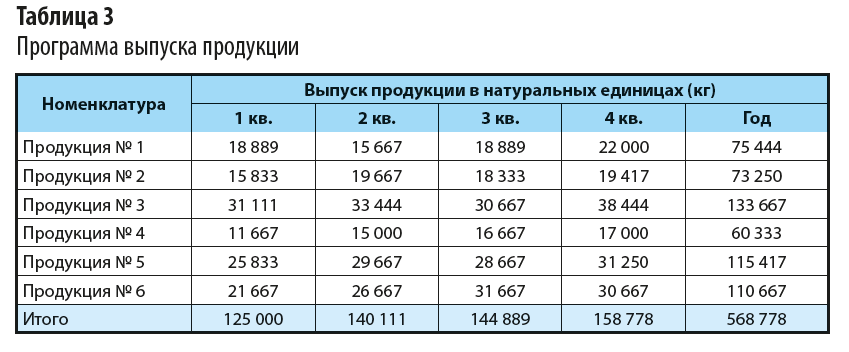

Шаг 2. Составим прогноз объема выпуска продукции, который необходим для обеспечения плана продаж и поддержания нормативной величины запасов готовой продукции.

Расчет делаем согласно формуле (1) по каждому виду продукции комбината.

Объем выпуска продукции № 1 в первом квартале 2020 г.:

20 000 кг (план продаж первого квартала) – 4444 кг (нормативный остаток готовой продукции на начало квартала) + 3333 кг (нормативный остаток готовой продукции на конец квартала) = 18 889 кг.

Рассчитываем аналогично показатели для всех видов продукции по всем кварталам 2020 г. В итоге получаем производственную программу выпуска продукции на 2020 г. (табл. 3).

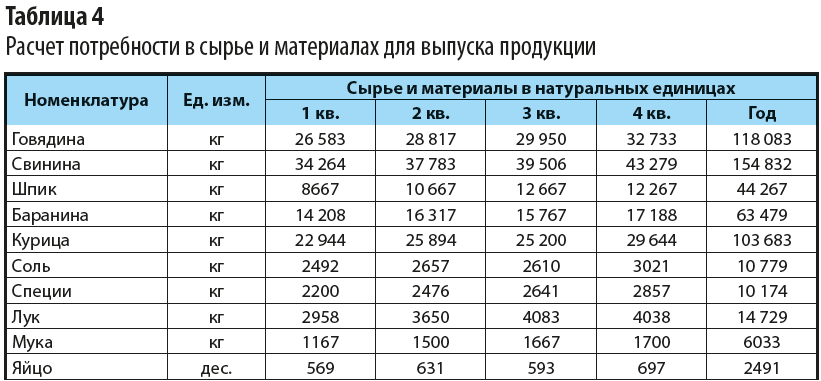

На этом расчеты бюджета производства в натуральных показателях не заканчиваются. Для прогноза суммового выражения затрат на производство продукции нам необходимо спланировать объем сырья и материалов, которые нужны, чтобы обеспечить выполнение производственной программы.

Расчетный объем сырья и материалов для производства служит основой формирования бюджета закупок.

Согласно формуле (2) объем сырья и плановый объем необходимых для выпуска продукции сырья и материалов определяется на основе бюджета производства в натуральных единицах и производственных спецификаций по каждому виду продукции.

Расчет можно сделать двумя способами:

- рассчитать потребность сырья и материалов отдельно по каждому виду продукции и затем суммировать их количество по видам сырья и материалов;

- рассчитать потребность сводно по видам сырья и материалов, суммируя произведения объема сырья и количества единиц по видам продукции.

Итоговый расчет потребности в сырье и материалах для выполнения производственной программы мясоперерабатывающего комбината в натуральном измерении по второму способу представлен в табл. 4.

Мы выполнили все необходимые расчеты натуральных показателей бюджета производства и можем перейти к формированию его суммовых значений.

А. А. Гребенников, главный экономист ГК «Резон»

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 2, 2020.

Структура сводного бюджета: все основные понятия и категории бюджетирования

Сводный бюджет промышленного предприятия состоит из трех групп бюджетов первого уровня — операционного, инвестиционного и финансового:

- Операционный бюджет фокусируется на моделировании будущих расходов и доходов от текущих операций за бюджетный период. Следовательно, объектом рассмотрения операционного бюджета является финансовый цикл предприятия.

- Инвестиционный бюджет рассматривает вопросы обновления и выбытия капитальных активов (основных средств и вложений, долгосрочных финансовых вложений), что составляет основу инвестиционного цикла.

- Цель финансового бюджета — планирование баланса денежных поступлений и расходов, а в более широком смысле — баланса оборотных средств и текущих обязательств Для поддержания финансовой устойчивости предприятия в течение бюджетного периода.

Конечными результатами бюджетного процесса являются плановые формы сводной финансовой отчетности:

- отчет о финансовых результатах (прибылях и убытках) — «итог» операционного бюджетирования;

- отчет о движении денежных средств и отчет об изменении финансового состояния — «итог» финансовых бюджетов;

- отчет об инвестициях — «итог» инвестиционного бюджетирования;

- баланс — интегральный «итог», объединяющий результаты всех трех основных бюджетов, составляющих сводный бюджет предприятия.

Приведем основные понятия и категории сводного бюджета промышленного предприятия, используемые в бюджетировании.

Сводный бюджет (от англ. master budget) — план деятельности предприятия на установленный период времени (бюджетный период), выраженный в ряде целевых (бюджетных или плановых) показателей, охватывающих все сферы деятельности предприятия и подразделения, составляющие его организационную структуру. В отечественной и переводной литературе также часто встречаются определения «основной бюджет», . Сводный бюджет состоит из трех подбюджетов уровня: операционного, инвестиционного и финансового.

Операционный бюджет — подбюджет уровня, входящий в состав сводного бюджета предприятия и являющийся планом доходов (выручки), расходов (себестоимости) и конечных финансовых результатов (прибыли) предприятия на бюджетный период. Операционный бюджет состоит из ряда подбюджетов уровня: бюджета продаж, бюджета производства, бюджета запасов готовой продукции, бюджета постоянных (общехозяйственных и общих коммерческих) расходов, бюджета закупок.

Инвестиционный бюджет — подбюджет уровня, входящий в состав сводного бюджета предприятия и являющийся планом капитальных затрат и долгосрочных финансовых вложений предприятия на бюджетный период. В литературе также встречается определение «бюджет капитала».

Финансовый бюджет — подбюджет уровня, входящий в состав сводного бюджета предприятия и являющийся планом, , денежных поступлений и расходов, , движения всех ликвидных ресурсов (оборотных средств) и текущих обязательств предприятия на бюджетный период. Встречаются также определения «денежный бюджет», «бюджет движения денежных средств».

Бюджет продаж — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом доходов от продаж (выручки), физического объема и структуры продаж, себестоимости продаж (реализации) и сбытовых (прямых коммерческих) расходов предприятия на бюджетный период.

Бюджет производства — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом физического объема и структуры выпуска (производственной программы) и производственных затрат и себестоимости выпуска предприятия на бюджетный период.

Бюджет запасов (готовой продукции) — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом изменения стоимостного и физического объема и структуры запасов готовой продукции предприятия за бюджетный период.

Бюджет закупок — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом закупок материальных оборотных средств (сырья, материалов и комплектующих) и изменения складских запасов материальных оборотных средств предприятия за бюджетный период. Встречаются также определения «бюджет снабжения», «бюджет заготовления».

Постоянные расходы (затраты) — текущие расходы предприятия по поддержанию общих условий хозяйственной деятельности и не зависящие от колебаний объемов продаж и выпуска. Постоянные затраты состоят из общехозяйственных (административных) расходов и общих коммерческих расходов (реклама имиджа фирмы, оплата труда службы сбыта и пр.). Также встречается определение «периодические расходы». В противоположность «постоянным затратам», остальная часть текущих расходов предприятия, зависящая от колебаний объемов выпуска и сбыта отдельных видов продукции, относится к переменным затратам.

Бюджет постоянных расходов — подбюджет уровня, входящий в состав операционного бюджета и являющийся планом постоянных (общехозяйственных и общих коммерческих) расходов предприятия на бюджетный период.

Производственные затраты — затраты предприятия, возникающие на стадии производства и обусловленные величиной и структурой выпуска.

Бюджет производственных затрат — подбюджет уровня, входящий в состав бюджета производства и являющийся планом величины и структуры производственных затрат за бюджетный период.

Себестоимость выпуска — плановый и отчетный показатель (в разрезе видов продукции), входящий в бюджет производства. Исчисляется как разница производственных затрат и изменения остатков незавершенного производства за бюджетный период.

Коммерческие расходы — расходы предприятия, связанные с продвижением и сбытом продукции предприятия на рынке. Коммерческие расходы предприятия состоят из общих коммерческих и сбытовых (прямых коммерческих) расходов.

Сбытовые (прямые коммерческие) расходы — расходы предприятия по реализации отдельных видов готовой продукции и обусловленные величиной и структурой продаж.

Бюджет сбытовых (прямых коммерческих) расходов — подбюджет уровня, входящий в состав бюджета продаж и являющийся планом прямых коммерческих расходов в разрезе сбыта отдельных видов продукции за бюджетный период.

Прямые затраты — переменные затраты, которые могут быть непосредственно отнесены на производство и сбыт отдельных видов продукции. В зависимости от формирования по стадиям финансового цикла прямые затраты подразделяются на прямые производственные затраты и часть сбытовых (прямых коммерческих) расходов.

Косвенные расходы — статьи переменных затрат предприятия, которые при используемой системе учета не могут быть непосредственно списаны на себестоимость выпуска и реализации отдельных видов продукции. Для распределения косвенных расходов по видам продукции используются специальные методы. В зависимости от стадий финансового цикла косвенные затраты подразделяются на общепроизводственные и коммерческие (часть прямых коммерческих расходов).

Накладные расходы (от англ. overhead costs) — термин бухгалтерского учета, включающий все виды текущих затрат предприятия, не относящихся к прямым затратам. Накладные расходы включают в себя косвенные переменные затраты и постоянные (периодические) затраты.

Внереализационные расходы — текущие расходы предприятия, не связанные с ведением хозяйственной деятельности и не включаемые в управленческом учете в себестоимость выпуска и реализации. В категорию внереализационных расходов включаются отчисление части прибыли (дивиденды) акционерам, безвозмездное финансирование других предприятий и организаций, начисление премиального фонда персонала предприятия по итогам бюджетного периода, содержание социальной сферы. В литературе также встречается определение «трансферты из чистой прибыли».

Бюджет прямых материальных затрат — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части расходования материальных и финансовых оборотных ресурсов (сырье, материалы, комплектующие, субподряд сторонних организаций) за бюджетный период.

Бюджет прямых затрат труда — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом прямых производственных затрат в части прямых затрат по оплате труда за бюджетный период.

Бюджет общепроизводственных расходов — подбюджет уровня, входящий в состав бюджета производственных затрат и являющийся планом всех косвенных производственных расходов предприятия за бюджетный период.

Отчет о финансовых результатах и их использовании — основной плановый и отчетный документ операционного бюджета, содержащий данные по величине и структуре выручки, себестоимости реализации и внереализационных расходов и конечных финансовых результатов (маржинального дохода, балансовой и чистой прибыли). Другим названием является отчет о прибылях и убытках.

Выручка — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как стоимостной объем реализации продукции предприятия за отчетный период. Различают показатели собственно «выручки» (или ) и (за вычетом косвенных налогов, в первую очередь налога на добавленную стоимость).

Себестоимость реализации — показатель (в разрезе видов продукции), включаемый в основной плановый и отчетный документ операционного бюджета — отчет о финансовых результатах и их использовании. Исчисляется как сумма себестоимости выпуска продукции, реализованной в течение бюджетного периода + величина прямых коммерческих расходов + величина постоянных затрат.

Различают себестоимость реализации отдельного вида продукции (величина постоянных затрат не включается) и полную себестоимость реализации продукции предприятия (с включением суммы постоянных затрат). Себестоимость реализации в управленческом планировании не включает величину начисленных за бюджетный период налогов.

Маржинальный доход — показатель (в разрезе видов продукции), включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между выручкой от реализации предприятия и себестоимостью реализации в части переменных затрат за бюджетный период. Категория «маржинальный доход» используется при проведении анализа «издержки — объем — прибыль» при составлении бюджета продаж. Встречаются определения «контрибуционная маржа», «маржинальная прибыль», «валовая маржа».

Операционная прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между выручкой от реализации и полной себестоимостью от реализации или между маржинальным доходом и величиной постоянных затрат.

Валовая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как сумма операционной прибыли и финансового результата от прочей реализации(в основном от реализации активов предприятия — основных средств, запасов материальных оборотных средств и пр.)

Прибыль до налогообложения — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между валовой прибылью и суммой начисленных за бюджетный период процентов по привлеченным средствам (кредитам).

Чистая прибыль — показатель, включаемый в отчет о финансовых результатах и их использовании. Исчисляется как разность между прибылью до налогообложения и суммой начисленных налогов за период.

Нераспределенная прибыль (прибыль, остающаяся в распоряжении предприятия) — показатель, включаемый в отчет о финансовых результатах и их использовании. Рассчитывается как разность между чистой прибылью и внереализационными расходами (трансфертами).

Отчет об инвестициях — основной плановый и отчетный документ инвестиционного бюджета, содержащий данные о величине и структуре инвестиционных вложений (капитальных и долгосрочных финансовых вложений) предприятия за бюджетный период.

Отчет о движении денежных средств — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные о величине и структуре поступлений и расходов денежных средств предприятия за бюджетный период.

Отчет об изменении финансового состояния — один из двух основных плановых и отчетных документов финансового бюджета, содержащий данные об изменениях величины и структуры оборотных средств и краткосрочных обязательств предприятия за бюджетный период.

Управленческий баланс — основной плановый и отчетный документ сводного бюджета, содержащий данные об изменениях величины и структуры активов и источниках финансирования деятельности предприятия за бюджетный период.

Бюджет развития — один из вариантов составления долгосрочного бюджета, в котором инвестиционный бюджет имеет не только расходную, но и доходную часть, определяемую как доход от инвестиционных вложений за инвестиционный цикл (срок полезной службы инвестиций).

Индикативный бюджет — один из вариантов составления долгосрочного бюджета, при котором бюджетные показатели не являются обязательными Для центров ответственности (подразделений) и выполняют функции долгосрочных ориентиров развития бизнеса при выполнении подразделениями бюджетного задания на текущий (краткосрочный) бюджетный период.

Трансакционные издержки — общеэкономическая категория, обозначающая все затраты предприятия, связанные с функционированием организационной структуры и системы управления. В частности, в разряд трансакционных издержек попадают текущие расходы по ведению управленческого учета и планированию (бюджетированию) на предприятии.