Ежемесячные авансовые платежи по налогу на прибыль кто платит

Письмо Минфина России от 10.04.2023 № 03-03-06/1/31892

Комментарий

Организации (плательщики налога на прибыль) исчисляют и уплачивают авансовые платежи по итогам отчетных периодов (первого квартала, полугодия и 9 месяцев). Также они обязаны исчислять и уплачивать в течение отчетных периодов ежемесячные авансовые платежи по налогу на прибыль, если за предыдущие четыре квартала доходы от реализации (определяемые по ст. 249 НК РФ) превысили в среднем 15 млн рублей за каждый квартал.

В письме от 10.04.2023 № 03-03-06/1/31892 Минфин России напомнил особенности уплаты ежемесячных авансовых платежей вновь созданными организациями (на примере организации, созданной в феврале 2022 года).

Вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации (п. 6 ст. 286 НК РФ). Платежи уплачиваются при условии, что выручка от реализации превысила 5 млн рублей в месяц либо 15 млн рублей в квартал (п. 5 ст. 287 НК РФ). Обязанность по уплате ежемесячных авансовых платежей наступает с месяца, следующего за месяцем, в котором такое превышение имело место (п. 1 ст. 287 НК РФ).

По мнению Минфина России, вновь созданная организация, у которой отчетными периодами по налогу на прибыль признаются первый квартал, полугодие и 9 месяцев, при определении обязанности по уплате ежемесячных авансовых платежей должна исходить из показателя 15 млн рублей в квартал. Такой размер выручки является обоснованным с точки зрения соответствующих отчетных периодов и налогового администрирования.

Организация зарегистрирована в феврале 2022 года.

Квартальная выручка от реализации превысила 15 млн рублей только в 4-м квартале 2022 года.

Полным кварталом с даты регистрации организации является 2-й квартал 2022 года. Поэтому обязанность уплачивать ежемесячные авансовые платежи у нее может возникнуть с 3-го квартала 2022 года. Но так как выручка превысила в 4-м квартале 2022 года 15 млн рублей, обязанность по уплате ежемесячных авансовых платежей наступает с января 2023 года.

Минфин России отметил, что при расчете суммы ежемесячных авансовых платежей по налогу на прибыль нужно учитывать правила п. 2 ст. 286 НК РФ. Так, сумма ежемесячного авансового платежа к уплате в первом квартале текущего года принимается равной сумме ежемесячного авансового платежа к уплате в последнем квартале предыдущего года. А сумма ежемесячного авансового платежа к уплате в четвертом квартале текущего года равна одной трети от разницы между суммой авансового платежа по итогам девяти месяцев и суммой авансового платежа по итогам полугодия.

В рассматриваемом случае у организации не было ежемесячных авансовых платежей к уплате в 4-м квартале 2022 года. Следовательно, у организации отсутствует обязанность уплачивать ежемесячные авансовые платежи в 1-м квартале 2023 года

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать

Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Кто и с какой периодичностью уплачивает авансовые платежи по налогу на прибыль

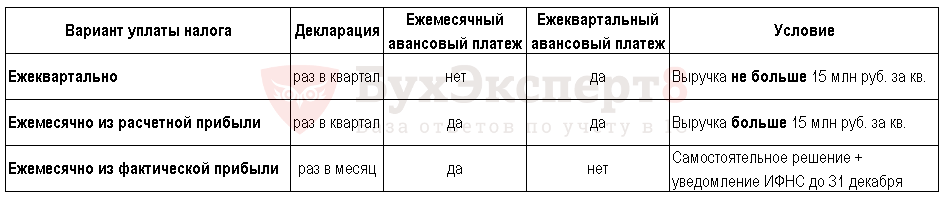

Авансовые платежи по налогу на прибыль уплачиваются ежеквартально либо ежемесячно. Порядок уплаты зависит от того, кто платит авансовые платежи по налогу на прибыль, т. е. к какой категории относится налогоплательщик. Рассмотрим существующие варианты уплаты налога и категории налогоплательщиков.

- Все организации, за исключением поименованных в абз. 7 п. 2, п. 3 ст. 286 НК РФ, должны исчислять авансовые платежи по итогам квартала и уплачивать их как по его завершении, так и ежемесячно в течение следующего квартала (абз. 2 п. 2 ст. 286 НК РФ).

- Организации с выручкой менее лимитов, установленных п. 3 ст. 286 НК РФ (в размере 15 млн руб. в среднем за каждый квартал из 4 предыдущих), могут исчислять и уплачивать квартальные авансовые платежи по налогу на прибыль ежеквартально без уплаты ежемесячных платежей.

- Если организация самостоятельно изъявила желание по исчислению и уплате авансовых платежей по налогу на прибыль ежемесячно от фактически полученной прибыли, ей необходимо уведомить о своем решении налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду (абз. 7 п. 2 ст. 286 НК РФ).

Как заполнить декларацию по налогу на прибыль при уплате авансовых платежей исходя из фактической прибыли, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Узнать, с какой периодичностью должна уплачивать авансы по прибыли ваша организация, вам поможет разработанная нашими специалистами блок-схема.

Налог на прибыль ежеквартально

Что касается периодичности оплаты авансовых платежей по прибыли, то они должны уплачиваться организациями ежеквартально, если отчетными периодами для них являются I квартал, полугодие и 9 месяцев календарного года (абз. 1 п. 2 ст. 285, абз. 2 п. 2, п. 3 ст. 286 НК РФ).

Следующие организации обязаны делать ежеквартальный авансовый платеж по налогу на прибыль согласно п. 3 ст. 286 НК РФ (при этом они освобождены от ежемесячных авансовых платежей по налогу на прибыль):

- организации, чей доход, рассчитанный в соответствии со ст. 249 НК РФ за 4 предыдущих квартала, не превышает 15 млн руб. в среднем за каждый квартал;

- бюджетные учреждения;

- иностранные компании, работающие на территории РФ через постоянное представительство;

- предприятия, участвующие в простых товариществах, в отношении доходов от участия;

- инвесторы соглашений о разделе продукции в части доходов от реализации соглашений;

- выгодоприобретатели по договорам доверительного управления.

Авансовые платежи уменьшают рассчитанную за год сумму налога на прибыль (абз. 5 п. 1 ст. 287 НК РФ).

Начисление авансовых платежей по налогу на прибыль ежеквартально

Рассмотрим порядок расчета авансового платежа по налогу на прибыль для организаций, выручка которых не превышает 15 млн руб. в среднем за квартал (абз. 2 п. 2 ст. 286 НК РФ).

Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному периоду, по формуле:

АПКотч — авансовый платеж за отчетный период;

НБотч — налоговая база отчетного периода, исчисленная нарастающим итогом;

С — ставка налога на прибыль.

Сумма аванса по налогу на прибыль к уплате по итогам отчетного периода определяется по формуле (абз. п. 1 ст. 287 НК РФ):

АПКдопл. — квартальный авансовый платеж к доплате, подлежащий уплате по итогам отчетного периода (полугодия, 9 месяцев, года);

АПКотч. — сумма исчисленного нарастающим итогом за отчетный период авансового платежа;

АПКпред. — сумма платежа по итогам предыдущего отчетного периода (в рамках текущего налогового периода).

Размер доплаты по итогам налогового периода, то есть размер 4-го квартального платежа формируется исходя из суммы фактически полученной прибыли, исчисленной нарастающим итогом за год, за вычетом уплаченных в бюджет в течение этого года квартальных авансовых платежей. Сумма последних при этом будет равна величине исчисленного нарастающим итогом авансового платежа за 9 месяцев.

Таким образом, размер итогового платежа по налогу на прибыль уменьшается на сумму уплаченных ежеквартально авансовых платежей. Если по итогам года вместо прибыли получен убыток, то сумма 4-го квартального авансового платежа будет нулевой (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Если вы платите квартальные авансы, вы можете перепроверить правильность своих расчетов с помощью разъяснений от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к КонсультантПлюс и переходите к наглядным пояснениям и расчетному примеру.

Как отразить в бухучете авансовые платежи по налогу на прибыль — проводки см. здесь.

Как рассчитываются авансы по налогу на прибыль ежемесячно

Если организация не соответствует критериям, установленным в п. 3 ст. 286 НК РФ, и отчетным периодом для нее является квартал, то помимо ежеквартальных авансовых платежей по налогу на прибыль должны уплачиваться ежемесячные.

Ежемесячные авансовые платежи, так же как и квартальные, уменьшают начисляемую по итогам отчетного периода или года сумму налога на прибыль к уплате (абз. 5 п. 1 ст. 287 НК РФ).

Порядок расчета суммы ежемесячных авансов к уплате в 2023 году не изменился. По-прежнему ежемесячный авансовый платеж по прибыли в 1 квартале года равен сумме ежемесячного авансового платежа в последнем квартале предшествующего года; во 2 квартале — 1/3 авансового квартального платежа за 1-й квартал; в 3 квартале — 1/3 разницы между суммой аванса за полугодие и авансом, приходящимся на 1 квартал; в 4 квартале — 1/3 разницы между авансами, начисленными за 9 месяцев и за полугодие.

Организация осуществляет переход на уплату ежемесячных авансовых платежей, если по итогам 4 прошедших кварталов величина полученного дохода превысила 15 млн руб. в среднем за квартал (п. 3 ст. 286 НК РФ).

Для того чтобы не ошибиться в расчете, нужно правильно определить какие кварталы будут предыдущими. Налоговый кодекс содержит норму, согласно которой предыдущими являются 4 квартала, предшествующие текущему (п. 3 ст. 286 НК РФ).

Минфин уточняет, что под предыдущими следует понимать 4 квартала, последовательно предшествующих кварталу, в котором налогоплательщик представляет декларацию (письма Минфина России от 24.12.2012 № 03-03-06/1/716, от 21.09.2012 № 03-03-06/1/493). То есть доходы от реализации в последнем квартале налогового периода также включаются в расчет средней величины доходов.

Правильно рассчитать ежемесячные авансы по налогу на прибыль вам помогут разъяснения и практический пример от экспертов КонсультантПлюс. Смотрите их в Готовом решении, получив бесплатный пробный доступ.

Узнайте также, как отразить авансы в декларации по налогу на прибыль:

- в строке 210;

- строке 220;

- строке 290.

Если вам нужен образец заполнения декларации по налогу на прибыль за 2022 год, воспользуйтесь образцом от экспертов КонсультантПлюс. Получите пробный онлайн доступ к КонсультантПлюс бесплатно и переходите к образцу.

Изменения в расчете налога на прибыль в 2019–2023 годах

Одним из недавних новшеств по налогу на прибыль является введение возможности применения к сумме налога, перечисляемого в оба бюджета, инвестиционного вычета (ст. 286.1 НК РФ). Использовать его можно в период 2018–2027 годов. За счет вычета на 90% стоимости ОС можно уменьшить налог, начисляемый в бюджет региона, а оставшиеся 10% отнести на уменьшение налога, начисляемого в федеральный бюджет. Решение о введении инвестиционного вычета принимают регионы, и они же конкретизируют условия его применения. Амортизироваться такие объекты уже не будут.

Изначально вычет предусматривался для вводимых в эксплуатацию основных средств 3–7 амортизационных групп. Но с 01.01.2020 он распространяется и на группы 8-10 (закон от 26.07.2019 № 210-ФЗ). Так же с 2020 года в инвествычет можно будет включать расходы на инфраструктуру.

- У организаций появилась возможность не платить налог на прибыль с денег, безвозмездно полученных от организации, участником или акционером которой она является, в пределах вклада в имущество, сделанного ею ранее также деньгами.

- Доход, полученный акционером, участником при выходе из ликвидируемой компании, в виде превышения над его вкладом в УК в целях налога на прибыль признается дивидендами с применением к нему ставки 13%. можно учитывать в расходах в полном объеме.

- Работодатели вправе уменьшать доходы на стоимость путевок для работников (о нюансах мы рассказывали в этом материале).

Помимо указанных выше новшеств с авансами также (законы от 02.08.2019 № 269-ФЗ, от 26.07.2019 № 210-ФЗ):

- во внереализационных расходах можно учесть затраты на строительство объектов социальной инфраструктуры, если они безвозмездно передаются в государственную или муниципальную собственность;

- право на ставку 0% получили региональные операторы по обращению с твердыми коммунальными отходами, музеи, театры и библиотеки;

- есть изменения для участников региональных инвестиционных контрактов и резидентов ОЭЗ.

С 2022 года действуют следующие нововведения:

- по предметам лизинга амортизацию начисляют лизингодатели вне зависимости от условий договора;

- продлили до конца 2024 года условие о 50% учете убытка;

- можно учесть расходы на санаторно-курортное лечение, даже если договор заключен напрямую с санаторием;

- срок уплаты последнего в 1 квартале 2022 года ежемесячного аванса был перенесен с 28 марта на 28 апреля 2022 года.

С 2023 года вступили в действие поправки, согласно которым любые налоги, взносы и сборы уплачиваются посредством единого налогового платежа на единый налоговый счет. В связи с этим были изменены даты уплаты налогов и даты сдачи отчетности. С 2023 года сдавать декларации по налогу на прибыль следует не до 28 числа, а до 25 числа месяца, следующего за отчетным кварталом (для квартальной отчетности), или до 25 числа месяца, следующего за отчетным месяцем (для ежемесячной отчетности). Сроки уплаты авансов по налогу на прибыль и самого налога на прибыль не изменились.

Итоги

Авансы по налогу на прибыль уплачиваются всеми организациями на общей системе налогообложения. Вариантов исчисления авансов три: ежеквартально с уплатой или по итогам квартала (возможность его применения ограничена величиной получаемой выручки); ежемесячно с доплатой за квартал; ежемесячно по фактической прибыли. Алгоритм исчисления авансов в каждом из перечисленных случаев имеет свои нюансы.

Как рассчитать авансовые платежи по прибыли для заполнения декларации за полугодие 2023

К ошибкам в декларации по налогу на прибыль за отчетный период чаще всего приводят нарушения, допущенные в расчете сумм авансовых платежей. Такой вывод сделан одной из региональных инспекций по результатам камеральных проверок отчетности за 1 квартал 2023 года. Налоговики разъяснили, как правильно делать такой расчет для декларации за 2 квартал (полугодие) 2023 года.

Где чаще всего ошибаются в декларациях за отчетный период

В своем сообщении УФНС России по Амурской области привело данные по проверкам отчетности за 1 квартал 2023 года.

В результате камеральных проверок деклараций по налогу на прибыль выявлено, что к основным нарушениям при их заполнении относятся:

- неисчисление авансовых платежей по налогу на прибыль на 2 квартал 2023 года;

- неверное исчисление авансовых платежей, подлежащих уплате во 2 квартале 2023 года.

Как платят налог на прибыль

По итогам каждого отчетного периода (1 квартала, полугодия и девяти месяцев) платят квартальный авансовый платеж по налогу на прибыль (п. 2 ст. 286 НК РФ).

Организации, выручка которых за предыдущие четыре квартала не превышала в среднем 15 млн. руб. за каждый квартал, платят авансы поквартально. Все остальные компании (те, у которых доходы за четыре предшествующих квартала суммарно превышают 60 млн. рублей) обязаны уплачивать и ежемесячные, и квартальные авансовые платежи (п. 3. Ст. 286 НК РФ).

Как рассчитать авансовые платежи для декларации за полугодие 2023

Чтобы рассчитать авансовые платежи по налогу на прибыль на 3 квартал для декларации за 2 квартал (полугодие) 2023 года, первое, что нужно сделать, это налоговую базу, исчисленную нарастающим итогом с начала года за полугодие, умножить на ставку налога. Затем полученный результат уменьшить на сумму налога, исчисленного за 1 квартал (п. 7 ст. 274, п. 2 ст. 286, п. 1 ст. 287 НК РФ).

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной 1/3 от полученной разницы.

Нужные расчеты налоговики разъяснили на простом числовом примере.

В случае если исчисленная сумма налога за 2 квартал (полугодие) меньше, чем исчисленная сумма налога за 1 квартал, авансы на 3 квартал не начисляются.

Справочно о сроках

Авансовые платежи по итогам отчетных периодов уплачиваются не позднее 28 числа месяца, следующего за соответствующим отчетным периодом. Платить ежемесячные авансовые платежи по налогу на прибыль в 3 квартале 2023 года нужно в такие сроки: 28.07.2023, 28.08.2023, 28.09.2023.

Сдать налоговую декларацию по налогу на прибыль за полугодие 2023 года нужно 25 июля 2023 года.

Переход на ежемесячные авансовые платежи по налогу на прибыль с начала года в 1С

Существуют 3 варианта уплаты авансовых платежей по налогу на прибыль (ст. 286 НК РФ):

- ежеквартально,

- ежемесячно по расчетной прибыли,

- ежемесячно по фактической прибыли.

Периодичность расчета с бюджетом по авансам по налогу на прибыль следующая (п. 7 ст. 6.1, ст. 287 НК РФ):

- фирмы-«ежемесячники» вместе со сдачей промежуточной декларации оплачивают авансы за отчетный период и в дополнение к ним перечисляют внутриквартальные месячные платежи — до 28 числа каждого месяца;

- так называемые «фактические» ежемесячные авансы должны поступить в бюджет до 28 числа месяца, следующего за тем, за который считается налог;

- при ежеквартальной уплате «фактических» авансов срок — не позднее не позднее 28 календарных дней со дня окончания соответствующего квартала:

При попадании крайнего срока уплаты на выходной, он переносится на ближайший за ним рабочий день.

Вариант ежемесячных авансов по фактической прибыли можно рекомендовать при сезонности выручки. В этом случае может быть невыгодно уплачивать ежемесячные авансовые платежи, рассчитанные по данным предыдущих кварталов — с пиками продаж.

«Фактическая» — означает, что в НУ считают доходы, расходы и финансовый результат именно за текущий отчетный период. Затем определяют сумму налога и уплачивают ее в бюджет ежемесячно.

Организация утрачивает право на ежеквартальное перечисление авансов и обязана перечислять ежемесячные авансовые платежи исходя из прибыли, полученной в предыдущем квартале, если (пп. 2, 3 ст. 286 НК РФ):

- она не подала заявление о переходе на перечисление ежемесячных авансовых платежей исходя из фактической прибыли — это делается до 31 декабря предшествующего года (ст. 286 НК РФ).

Уведомлять налоговиков о переходе на авансы, рассчитываемые исходя из расчетной прибыли, закон не требует.

Таким образом, порядок уплаты авансовых платежей и сдачи декларации по налогу на прибыль выглядит так:

- 1 квартал — 12 млн руб.;

- 2 квартал — 13 млн руб.;

- 3 квартал — 14 млн руб.;

- 4 квартал — 23 млн руб.

Учет в 1С

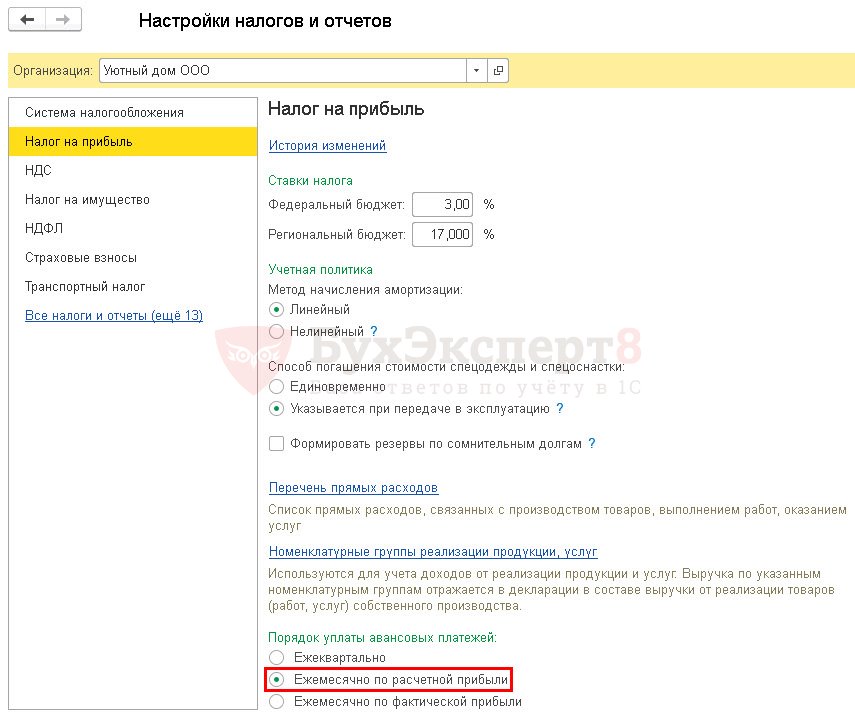

При переходе с 01 января на ежемесячную уплату авансов по налогу на прибыль необходимо в разделе Главное – Настройки – Налоги и отчеты – Налог на прибыль — Порядок уплаты авансовых платежей установить флажок Ежемесячно по расчетной прибыли .

В нашем примере за 9 месяцев превышения по выручке не было, поэтому Организация не рассчитывала ежемесячные авансовые платежи на следующие кварталы и не заполняла соответствующие строки в декларации по налогу на прибыль.

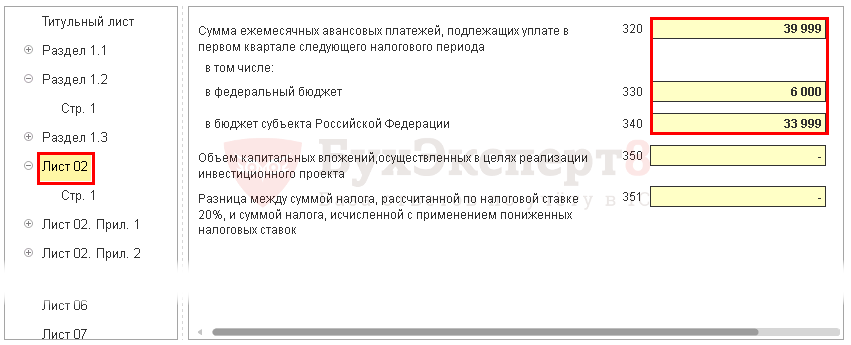

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914).

- стр. 320 «Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале…»;

- стр. 330 в т. ч. «в федеральный бюджет»;

- стр. 340 в т. ч. «в бюджет субъекта Российской Федерации»;

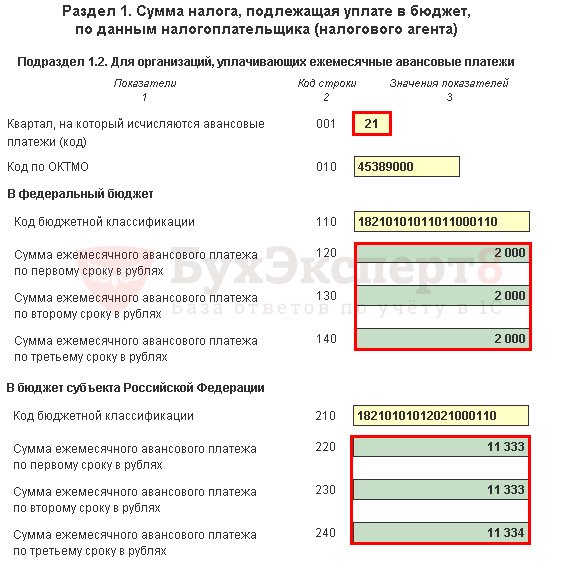

- стр. 001 «Квартал, на который исчисляются авансовые платежи» — код 21 (первый квартал);

- стр. 120-140 «Сумма ежемесячного авансового платежа» в федеральный бюджет;

- стр. 220-240 «Сумма ежемесячного авансового платежа» в бюджет субъекта Российской Федерации.

Уточненка подается с кодом 21 (первый квартал) в Разделе 1 Подраздел 1.2.

Переходите на ежемесячную уплату авансовых платежей по налогу на прибыль, начиная с квартала, следующего за тем, по итогам которого было выявлено превышение среднего уровня доходов.

Суммы ежемесячных авансовых платежей на этот квартал должны быть отражены в декларации за период, в котором организация утратила право на поквартальную уплату налога (пп. 2, 3 ст. 286 НК РФ, Письмо Минфина РФ от 24.12.2012 N 03-03-06/1/716).

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(10 оценок, среднее: 4,30 из 5)

Обсуждение (7)

Можно пояснить следующее: Почему надо подавать уточненную декларацию за 9 месяцев? Что-то я упускаю.

Ниже выдержка из статьи.

По результатам работы за 12 месяцев выручка в НУ превысила лимит — в среднем 15 млн. руб. в квартал. Поэтому Организация должна подать уточненную декларацию за 9 месяцев и заявить ежемесячные авансовые платежи по налогу на прибыль, подлежащие уплате в 1 квартале (Письма Минфина РФ от 24.12.2012 N 03-03-06/1/716, УФНС РФ по г. Москве от 28.05.2009 N 16-15/053914)Здравствуйте! Уточненка нужна для того, чтобы отразить ежемесячные авансовые платежи, подлежащие уплате в 1 квартале следующего года. Больше ничего нового в декларации за 9 месяцев не добавляется — только информация, что будут ежемесячные авансовые платежи в следующем году. Логика такая — в 4 квартале потеряли право на ежеквартальные платежи, значит с 1 квартала следующего года должны платить ежемесячные авансовые платежи. А где эту информацию показать? В годовой декларации мы не заполняем ежемесячные авансовые на 1 квартал, потому что срок сдачи годовой декларации (28 марта) позже, чем мы должна заплатить первый ежемесячный платеж (28 января) за 1 квартал. Остается уточненка за 9 месяцев, поэтому ее и сдаем. На момент сдачи исходной декларации за 9 месяцев у нас не было обязанности платить ежемесячные авансовые платежи в 1 квартале и поэтому такую информацию мы не заполняли. Когда стали обязаны — сдали уточненку. Это же и в правилах заполнения декларации по налогу на прибыль написано и в письмах контролирующих органов.

Мария, эта уточненка за 9 месяцев не пройдет по форматно-логическому контролю, т.к. ежемесячные авансовые платежи в 1 квартале = авансовым платежам в 4 квартале и в декларации за 9 месяцев нельзя заполнить авансовые платежи на 1 квартал и поставить «0» по авансовым платежам на 4 квартал. На мой взгляд, для определения обязанности платить ежемес. авансовые платежи, выручка берется за 4 квартала, предшествующих подаваемой декларации. Если мы подаем декларацию за 1квартал, должны брать выручку 4,3,2,1 квартала предыдущего года.