Самозанятые в 1С 8.3 — как завести, провести оплату, проводки

Налог на профессиональный доход все больше распространяется по России, и все чаще организации сталкиваются с контрагентами-самозанятыми. Не знаете, как проводить самозанятых в 1С и можно ли принять в расходы услуги самозанятого? Тогда читайте нашу статью.

- учет самозанятых в 1С 8.3;

- как завести в 1С самозанятого контрагента;

- как провести оплату самозанятому в 1С;

- расчеты с самозанятыми в 1С 8.3;

- проводки по самозанятым в 1С 8.3;

- какие варианты отражения операций есть в программе.

В 1С с релиза 3.0.100 есть возможность оформлять реестры по выплатам самозанятым и отправлять их в банк. Об этом можно узнать в статье Перечисление оплаты самозанятым по реестру.

Учет самозанятых в 1С 8.3 — пошаговая инструкция

Организация заключила договор услуг с покупателем на монтаж и пусконаладку оборудования.

Пусконаладочные работы оборудования осуществляются через субподрядчика — самозанятое лицо.

28 июня субподрядчик-самозанятый осуществил пусконаладку оборудования на сумму 38 130 руб. (без НДС), подписан акт выполненных работ.

В тот же день самозанятому перечислена оплата за работы и получен чек.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете пусконаладочных работ выполненных подрядчиком | |||||||

| 28 июня | 20.01 | 76.09 | 38 130 | 38 130 | 38 130 | Учет затрат на работы стороннего лица | Поступление (акт, накладная, УПД)- Услуги |

| Перечисление оплаты самозанятому | |||||||

| 28 июня | 76.09 | 51 | 38 130 | 38 130 | Перечисление оплаты самозанятому | Списание с расчетного счета — Оплата поставщику |

|

Как учитывать услуги самозанятых в БУ и НУ

Самозанятыми называют физических лиц, которые ведут предпринимательскую деятельность самостоятельно: не нанимаясь на работу по трудовому договору и не принимая наемных сотрудников:

- лица применяющие систему налогообложения «Налог на профессиональный доход» (НПД) (Федеральный закон от 27.11.2018 N 422-ФЗ, далее — 422-ФЗ).

- ведущие деятельность в соответствии с п. 7.3 ст. 83 НК РФ (репетиторы, няни, сиделки, помощники по хозяйству).

В данной статье будем говорить именно о плательщиках НПД.

Сделки с гражданами, работающими на НПД, необходимо оформлять в соответствии с ГК РФ:

- возможна как устная, так и письменная форма — простая или нотариальная (п. 1 ст. 158 ГК РФ);

- письменный договор не требуется, если исполнитель приступит к оказанию услуг сразу после заключения сделки.

Расходы на услуги самозанятого отражаются в зависимости от характера услуг как расходы:

- В БУ — в соответствии с ПБУ 10/99:

- по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.:

- прямые — затраты, напрямую формирующие себестоимость конкретной выпускаемой продукции (работ, услуг): например, стоимость материалов, зарплата основных рабочих и т. п.;

- косвенные — расходы по основной деятельности, распределяемые на весь выпуск продукции (работы, услуги);

- прямые — расходы, напрямую связанные с процессом производства;

- косвенные — остальные расходы, не относящиеся к прямым и внереализационным расходам.

Документы от самозанятого для подтверждения расходов (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@):

- чек ─ электронный или бумажный с указанием наименования товаров (услуг), ИНН покупателя (заказчика) (п. 8-10 ст. 15 Закона N 422-ФЗ)

- акт может составляться дополнительно для определения периода или даты оказания услуги, для целей налогового учета расходов покупателя, но не может быть самостоятельным подтверждающим документом. Налоговые органы настаивают на необходимости акта, поскольку он является документом, подтверждающим факт и дату оказания услуг.

- в момент расчета наличными;

- при безналичной оплате — не позднее 9-го числа месяца, следующего за месяцем, в котором произведены расчеты.

- при постоплате — только после получения чека;

- в случае предоплаты — при наличии чека и подписанного акта выполненных работ (услуг).

- чек получен в 1 квартале, акт на услуги подписан во 2 квартале — расход в НУ отражается во 2 квартале;

- акт подписан в 1 квартале, чек получен во 2 квартале — расход в НУ отражается во 2 квартале.

Проверить действует ли статус самозанятого можно с помощью специального сервиса ФНС >>

Если окажется, что самозанятый утратил право на применение НПД во время исполнения договора, то работодатель обязан удержать из его дохода НДФЛ и начислить страховые взносы (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

Как завести самозанятого в 1С 8.3

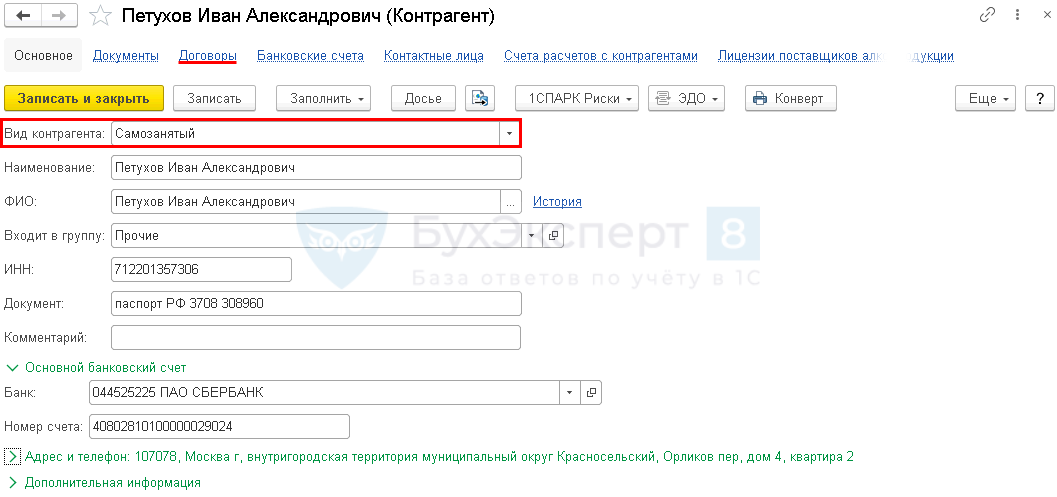

Шаг 1. Создание самозанятого как контрагента в 1С 8.3.

Создайте контрагента в разделе Справочники — Контрагенты .

- Вид контрагента — Самозанятый.

Заполните остальные данные о контрагенте в обычном порядке.

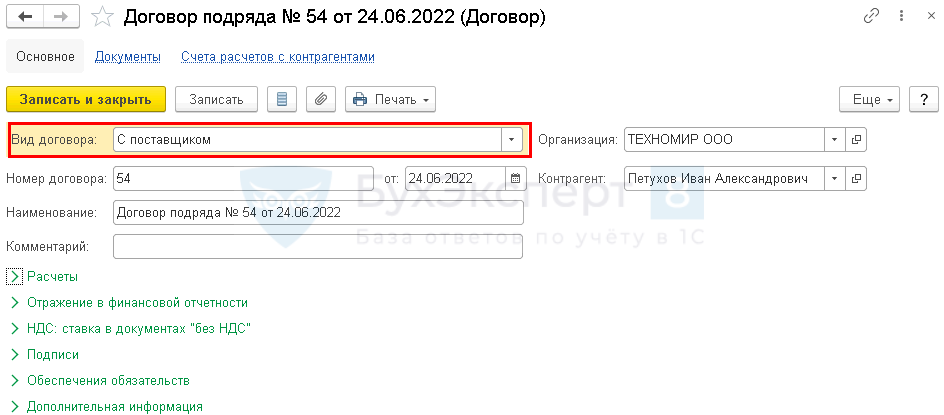

Шаг 2. Создание договора с самозанятым в 1С 8.3.

Создайте договор с самозанятым в 1С по ссылке Договоры в карточке контрагента (либо в разделе Справочники — Договоры ).

- Вид договора — С поставщиком.

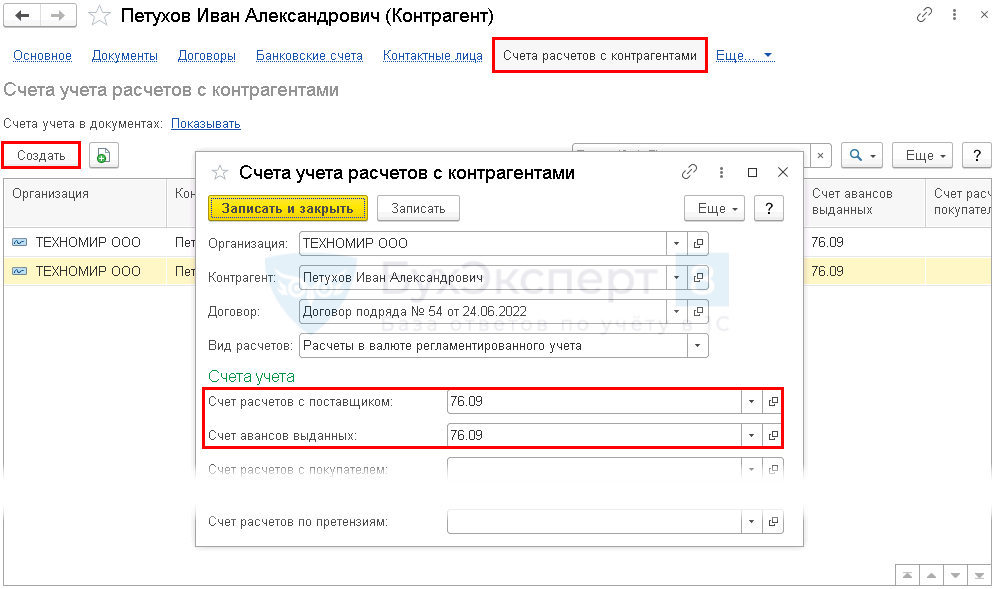

По ссылке Счета учета расчетов с контрагентами укажите:

- Счет расчетов с поставщиком и Счет авансов выданных — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

- предназначен только для расчетов с самозанятыми по реестрам;

- имеет только одно субконто Контрагенты ;

- в документе Акт сверки расчетов с контрагентом расчеты по нему не отражаются.

Счет расчетов с самозанятыми следует закрепить в учетной политике (60,76).

Как провести услуги самозанятых граждан в 1С 8.3

В БУ затраты, которые отражаются в себестоимости выполняемых работ, учитываются на счете 20 «Основное производство» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

В НУ организация самостоятельно определяет в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ).

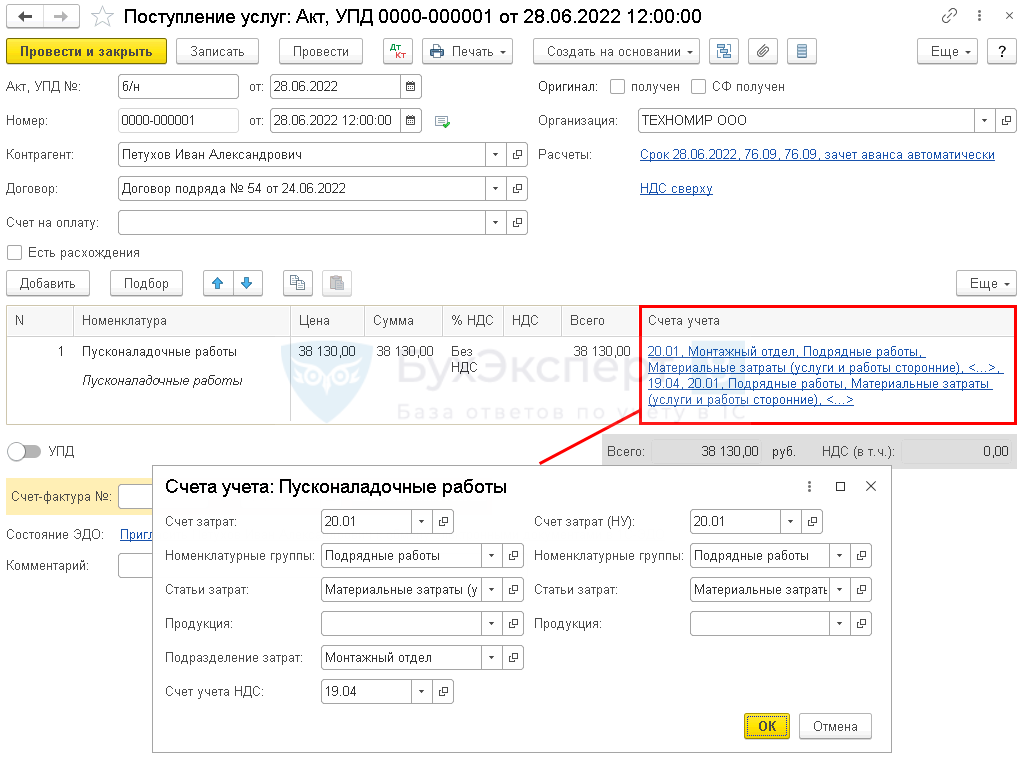

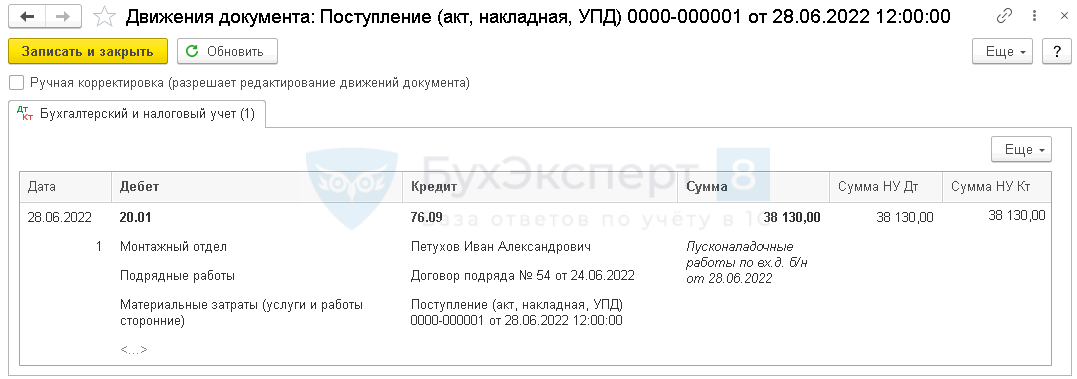

Поступление работ от самозанятого в 1С 8.3 оформите документом Поступление услуг (акт, УПД) в разделе Покупки .

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по примеру:

- Контрагент — самозанятое лицо, выбирается из справочника Контрагенты;

- Договор — договор с самозанятым лицом, выбирается из справочника Договоры;

- Счет учета :

- Счет затрат — в нашем примере счет 20.01 «Основное производство»;

- Номенклатурные группы — указать номенклатурную группу, по которой собираются затраты на выполнение работ, оказываемых заказчику;

- Статьи затрат — статья затрат из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

Проводки по самозанятым в 1С 8.3

Документ формирует проводку:

- Дт 20.01 Кт 76.09 — учет затрат на работы самозанятого.

Как проводить чеки от самозанятых в 1С 8.3

Если чек от самозанятого получен позже подписания акта, отразите операции двумя документами Операция, введенная вручную ( Операции — Операции, введенные вручную ):

- на дату акта — укажите суммы только в БУ;

- на дату чека — укажите суммы только в НУ.

Как проводить оплату самозанятым в 1С

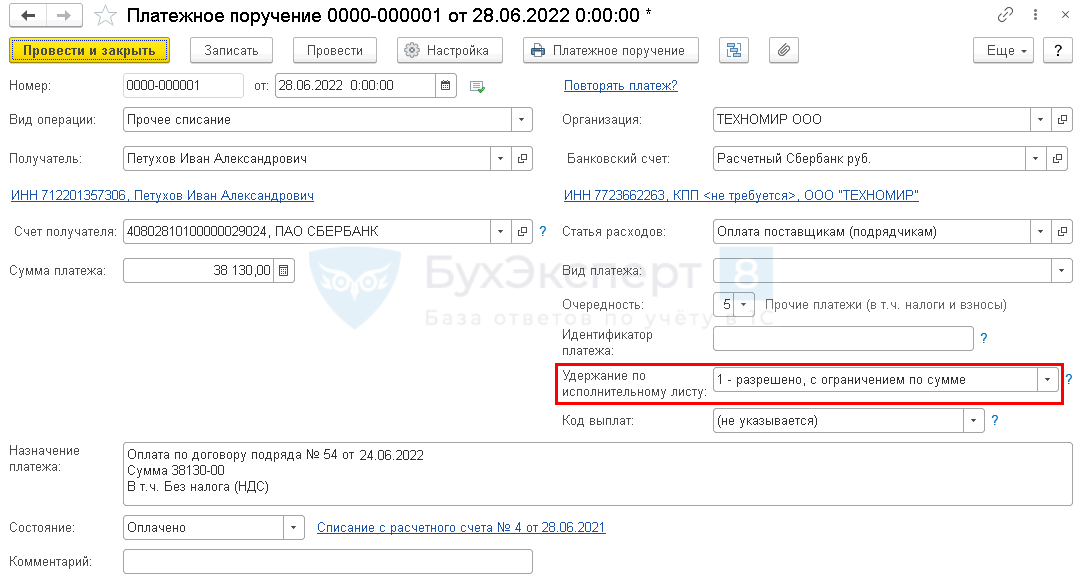

Для перечисления оплаты самозанятому в 1С создайте документ Платежное поручение в разделе Банк и касса – Платежные поручения .

- Вид операции — Прочее списание, поскольку при выплате физическому лицу нужно указать код дохода для исполнительного производства;

- Статья расходов — Оплата поставщикам (подрядчикам):

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

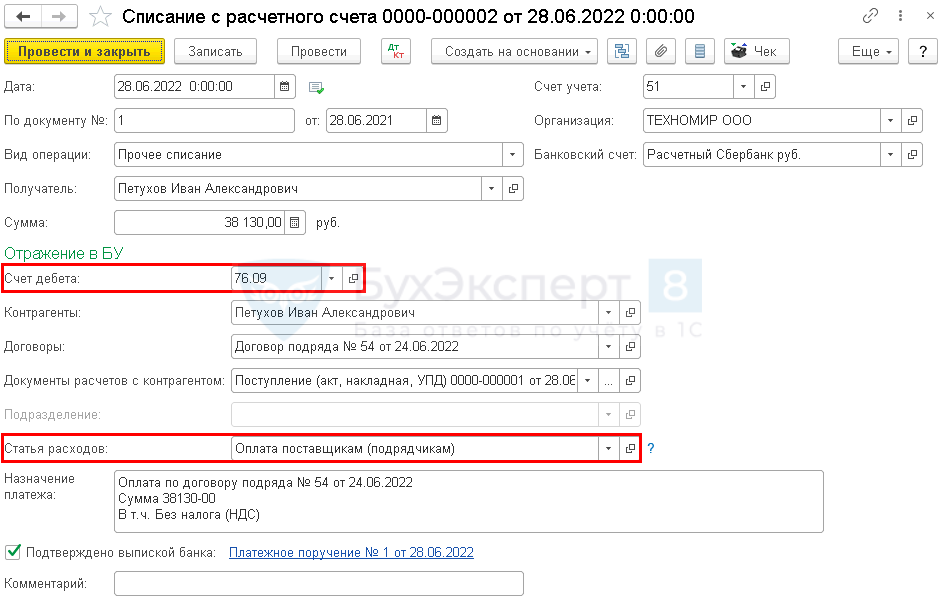

Перечисление оплаты самозанятому в 1С отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банковские выписки — кнопка Списание .

- Получатель — самозанятый контрагент;

- Счет дебета — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Контрагенты — самозанятый контрагент;

- Договоры — договор с самозанятым;

- Документы расчетов с контрагентом — документ поступления на выполненные работы;

- Статья расходов — Оплата поставщикам (подрядчикам):

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

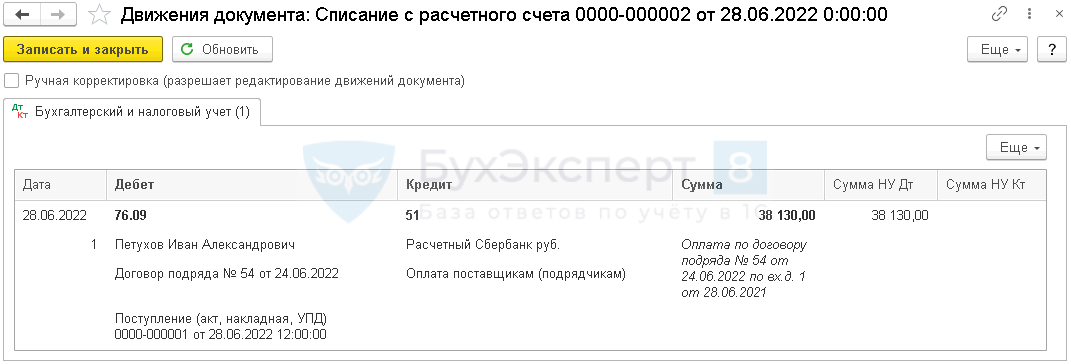

Проводки по документу

Документ формирует проводку:

- Дт 76.09. Кт 51 — оплата самозанятому за работы.

Вопросы по расчетам с самозанятыми

Организация заключила договор с самозанятым на оказание услуг. Расчет с самозанятым происходит с расчетного счета ООО на расчетный счет самозанятого. Должно ли ООО пробивать чек самозанятому лицу с признаком расчета «РАСХОД» как обычному физлицу?

Согласно Закону N 54-ФЗ, чек выдает тот, кто продает товар (оказывает услугу, выполняет работу). В данном случае это самозанятый. Поскольку данную категорию налогоплательщиков освободили от применения онлайн-касс, то он пробьет и отправит вам чек через приложение «Мой налог». Необходимо, чтобы этот чек был направлен вам по электронной почте либо СМС — и тогда его можно принять в расходы (Письмо ФНС от 16.04.2019 N СД-4-3/7089@).

Формировать чек с видом РАСХОД при перечислении нет необходимости, поскольку вы являетесь покупателем, а не пользователем ККТ.

В организации все работники самозанятые физлица. Есть ли какие-нибудь особенности при приеме самозанятых на работу, начислении зарплаты?

Если речь идет о самозанятых, которые платят налог на профессиональный доход, то для организаций такие физические лица не являются сотрудниками. Следовательно, их не принимают на работу и не начисляют зарплату.

Кроме того, самозанятому нельзя применять НПД по доходам от услуг, оказанных работодателю или лицу, которое было работодателем менее 2 лет назад (пп. 8 п. 2 ст. 6 Закона N 422-ФЗ).

Мы успешно разобрали как завести в 1С самозанятого контрагента, как проводить расчеты с самозанятыми в 1С 8.3.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Акт сверки взаиморасчетов 1С — документ, содержащий сведения о состоянии.ФНС объяснила, каким образом заказчикам-юрлицам заключать договоры с самозанятыми (Письмо.Факторинг — очень удобный вариант для продавца, которому нужно срочно.В программе Бухгалтерия 8.3 можно оформлять реестры выплат самозанятым и.

(14 оценок, среднее: 5,00 из 5)

Обсуждение (2)

А почему в проводках используется счет 76.09, если есть спец. субсчет для самозанятых 76.16?

Счет 76.16 имеет множество ограничений.

Он подходит под вариант, который рассмотрен здесь

Перечисление оплаты самозанятым по реестру

Например, с релиза 3.0.100.16 реализован учет расчетов с самозанятыми на счете 76.16 «Расчеты с самозанятыми». Этот счет имеет особенности:

-предназначен только для расчетов с самозанятыми по реестрам;

-имеет только одно субконто Контрагенты;

-в документе Акт сверки расчетов с контрагентом расчеты по нему не отражаются.

Если выполнение работ и оплата производится не в один день (образуется дебиторская или кредиторская задолженность), следует использовать другие счета расчетов с контрагентами.Работа с самозанятыми — новые возможности 1С: Бухгалтерии предприятия ред. 3.0

Режим «Налог на профессиональный доход» (НПД) стал настолько популярным среди физических лиц, что все больше самозанятых граждан отказываются от трудовых отношений с компаниями и переходят на договоры подряда. Это действительно удобно, ведь человек может не привязываться к одному работодателю, а сотрудничать сразу с несколькими компаниями и выбирать те условия, которые ему наиболее выгодны. Ранее работа в программе 1С: Бухгалтерия предприятия ред. 3.0 с такими контрагентами не была автоматизирована. Не было предусмотрено специальных документов для отражения данных операций в учете, что существенно усложняло работу начинающих бухгалтеров. Конечно, на тот момент мы нашли выход из ситуации и разобрали вопрос отражения услуг самозанятых в учете, но в настоящее время разработчики внесли приятные и полезные изменения в программу, которые можно использовать, начиная с релиза 3.0.100.

В разделе «Главное» — «Обновления» вы можете ознакомиться со всеми новшествами нового релиза.

Для того, чтобы воспользоваться нововведениями необходимо произвести небольшие настройки программы.

Перейдем в пункт «Функциональность» раздела «Главное» и выберем раздел «Расчеты».

Здесь следует установить галочку, которая позволит в программе оформлять реестры для передачи в банк при выплате самозанятым гражданам.

Далее нам потребуется справочник «Контрагенты».

Создадим новый элемент в вышеуказанном справочнике.

Обращаем внимание на вид контрагента. Нужно выбрать — «Самозанятый». Для удобства совершения выплат плательщику НПД в будущем, советуем сразу указать актуальные банковские реквизиты.

Далее произведем выплату гражданину, применяющему НПД.

Для этого предусмотрен специальный документ в разделе «Покупки» — «Выплаты самозанятым».

Создадим новый документ.

Заполнение документа начнем с «шапки».

Для начала выберем нашу организацию и установим дату документа.

Далее уделим особое внимание строке «Услуга».

Программой предусмотрено два варианта заполнения данной строки.

1. Выбираем значение «В списке».

При такой настройке наименование услуги будет указываться в табличной части документа индивидуально для каждого самозанятого.

То есть, если документ предусматривает выплату не одному гражданину, применяющему НПД и услуги, оказанные компании – заказчику у них отличаются, то целесообразно воспользоваться данной настройкой именно таким образом.

2. Выбираем значение «Единая». Такая настройка актуальна, если выплата будет произведена одному самозанятому, как в нашем примере, или же в случае, когда все самозанятые оказывают одинаковую услугу.

Что же касается номенклатуры, то здесь важно, чтоб она имела вид – «Услуги».

Укажем счет затрат, в нашем случае это счет 26. Статья затрат будет – «Прочие затраты».

В табличной части документа выбираем созданного ранее контрагента — Иванова Ивана Ивановича.

Банковские реквизиты заполняются в документе автоматически, в том случае, если они были заполнены ранее в карточки контрагента. Далее проставляет необходимое количество, оказанных услуг и цену. Сумма будет рассчитана программой автоматически.

Проведем документ и посмотрим сформированные бухгалтерские записи.

Видим, что стоимость услуг была включена в затраты.

А также обратим внимание на новый счет бухгалтерского учета 76.16. Этот счет является пассивным, а это значит, что он предназначен для учета состояния, движения и изменения источников средств предприятия.

По кнопке «Выгрузить» можно выгрузить реестр выплат для передачи в банк.

Реестр выглядит следующим образом.

Важный нюанс: не обязательно составлять отдельный реестр каждому самозанятому. В одном реестре могут быть включены несколько самозанятых. Программа группирует их по дате.

Печатная форма реестра доступна по кнопке «Реестр выплат самозанятым».

Затем произведем выплату самозанятому.

Особое внимание уделяем виду операции – «Выплаты самозанятым».

При выборе созданного нами ранее реестра (строка «Реестр выплат) остальные строки заполняются автоматически. После проведения документа появляется возможность загрузки файла с реестром чеков, предоставленного банком вместе с выпиской.

Посмотрим проводки, которые сформировал данный документ. Видим, что перевод денежных средств самозанятому отражен корректно.

Далее снова перейдем в документ «Выплаты самозанятым».

Если в документе «Списание с расчетного счета» файл с реестром чеков был загружен, то чеки самозанятых будут автоматически отражены в документе «Выплаты самозанятым».

Если же в документе «Списание с расчетного счета» файл с реестром загружен не был, то пользователи программы могут вручную загрузить данные документы. Для этого нужно заполнить строку «Ссылка на чек». Ссылку предоставляют плательщики НПД из приложения «Мой налог» и номер чека. Далее следует загрузить файл с чеком.

Можно посмотреть загруженные в программу чеки самозанятых.

Воспользовавшись кнопкой увидим прикрепленные к документу чеки граждан — плательщиков НПД.

В нашем примере всего один чек от самозанятого.

Программа автоматически установит галочки для наглядности и контроля оплаты и загрузки чеков.

Для осуществления контроля проделанной в программе работы сформируем Оборотно-сальдовую ведомость по новому счету 76.16. Операции по расчетам с плательщиком НПД отражены корректно.

Внимание! Начиная с релиза 3.0.120 от 31.08.2022 г. в 1С: Бухгалтерии предприятия ред. 3.0 добавлена возможность загружать чеки самозанятых, когда выплаты самозанятым произведены отдельными платежными поручениями.

Этот документ вы можете найти в разделе «Покупки» — «Выплаты самозанятым».

Автор статьи: Марина Аленина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Светлана, добрый день. Всё формируется, вероятно у вас в акте сверки на вкладке «Счета учета расчетов» нет счета 76. Добавьте его и перезаполните акт сверки.

Анжелика, добрый день. Вы знаете, мы не слышали о проблемах банков с реестрами самозанятых. Крупные банки точно работают без проблем: Сбербанк, Альфа-Банк.

Оксана, добрый день.

В вашем случае можете работать с самозанятыми как с обычными поставщиками.

Выплаты самозанятым используются когда несколько самозанятых оказывают услуги и организация платит им одновременно по реестру.

Пока в планах разработчиков нет цели автоматизироват ь учет товаров от самозанятых.

Анастасия, добрый день. Зайдите в раздел «Покупки» — «Выплаты самозанятым». Посмотрите внимательно на суммы в документах. Может вы пытаетесь дважды подтянуть одну и ту же выплату самозанятому в списание с расчетного счета.

Если нет, то посмотрите в других списаниях с расчетного счета. Не могли ли вы перепутать самозанятых и подтянуть ошибочные ведомость одного вместо другого.

Марина, добрый день. Проверьте, полная ли функциональност ь включена у Вас в программе в разделе «Главное» пункт «Функциональнос ть». Должна быть полная. И стоит ли галочка из скриншота № 3 в этой статье.

Если у вас нет возможности изменить функциональност ь, значит у вас неполные права. С этим вопросом либо к главбуху идти, если он есть в вашей компании, либо к программисту. Также права можно расширить самостоятельно, с помощью нашей статьи «Настройка прав и интерфейса пользователей в 1С: Бухгалтерии предприятия, ред. 3.0.»

Ирина, добрый день.

В приложении «Мой налог» есть возможность аннулировать чек и вернуть денежные средства обратно юрлицу. Поэтому рекомендуем на платеж по залогу пробить чек, а когда придет время возврата платежа аннулировать чек.

В 1С на данный момент времени это не автоматизирован о, но можно при возврате денежных средств указать вид операции «Прочее поступление» и счет расчетов 76.16. Возможно в будущем программу доработают.

Елизавета, нашла еще одно объяснение коллег по вашему вопросу, думаю вам стоит с ним ознакомиться.

Считается ли доходом самозанятого компенсация расходов на оплату коммунальных услуг?

Дата публикации 10.03.2021

Документ

Письмо Минфина России от 10.11.2020 № 03-11-11/98001Комментарий

Сумма компенсации коммунальных расходов, потребленных арендатором, не является для самозанятого доходом от сдачи в аренду и не облагается налогом на профессиональны й доход (НПД).Такие разъяснения дали специалисты Минфина России в письме от 10.11.2020 № 03-11-11/98001, но, к сожалению, оставили за скобками несколько важных вопросов, возникающих в связи с такой квалификацией указанных поступлений.

Во-первых, означает ли такой подход, что соответствующие выплаты должны облагаться НДФЛ. Во-вторых, как быть с учетом подобных затрат у организации или ИП-арендатора, ведь чека на этот расход от самозанятого он не получит, это значит, есть риск непризнания расхода (подробнее см. здесь). Давайте разбираться.

В части НДФЛ в данном случае полностью применимы разъяснения Минфина о том, что суммы компенсации расходов на коммуналку, фактически потребленную арендатором, для физлица-арендод ателя в принципе не образуют экономической выгоды, значит, НДФЛ не облагаются (письмо Минфина России от 18.11.2020 № 03-04-05/100259 ). Поэтому удерживать НДФЛ у самозанятого с суммы компенсации не нужно.

Что же касается учета соответствующих затрат, то, по нашему мнению, их арендатор может отнести на расходы и без чека от самозанятого. Объяснение следующее. По ст. 15 Закона № 422-ФЗ чек является условием для учета расходов, только если он должен формироваться по правилам ст. 14 Закона. А в силу п. 1 этой статьи самозанятый обязан выдать чек только при получении доходов, облагаемых НПД. В данном случае, как следует из комментируемого письма Минфина, дохода, облагаемого НПД, не возникает. Значит, чек в порядке ст. 14 Закона составлять не нужно. Поэтому соответствующие расходы могут приниматься для целей налогообложения без него – на основании договора аренды и документов, содержащих показания счетчиков и расчет компенсации. В то же время не стоит забывать об основном условии признания расходов – их документальном подтверждении. Для учета расходов в виде компенсации самозанятому коммунальных расходов арендатору необходимо иметь соглашение о компенсации, а также документы, подтверждающие оплату этих сумм.

Также хотелось бы подчеркнуть, что в комментируемом письме, скорее всего, речь идет о ситуациях, когда компенсация не входит в стоимость аренды. Если же арендная плата включает в себя плату за коммунальные услуги (в качестве постоянной или переменной величины), то, по нашему мнению, эти суммы будут признаваться доходом для самозанятого физического лица.

Елизавета, добрый день. Рекомендуем на каждую оплату самозанятого лица требовать чек-подтвержден ие оплаты. В КУДиР эта сумма попадет как только вы проведете оплату и сделаете документ «Выплаты самозанятым».

Насчет аренды помещений — ситуация спорная. Прочтите, пожалуйста, мнение наших коллег с сайта 1С.ИТС:

Можно ли быть самозанятым при сдаче в аренду движимого имущества своему работодателю?

Документ

Письмо Минфина России от 15.06.2021 № 03-11-11/46753Комментарий

Специалисты Минфина России считают, что если гражданин получает доход от сдачи в аренду движимого имущества работодателю, то он не имеет права на применение НПД в отношении этого дохода. Такая позиция отражена в письме от 15.06.2021 № 03-11-11/46753 и объяснение следующее.Не признаются объектом обложения в рамках НПД доходы от оказания физическими лицами услуг по гражданско-прав овым договорам, если заказчиками этих услуг выступают работодатели граждан или лица, бывшие их работодателями менее двух лет назад (п. 8 ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ).

Соответственно, доходы от оказания услуг по сдаче в аренду движимого имущества своему работодателю не могут облагаться в рамках НПД.

Отметим, по рассматриваемом у вопросу возможна и иная точка зрения. С гражданско-прав овой точки зрения аренда не является услугой, а представляет собой передачу имущественных прав (ст. 209, 606 ГК РФ). Поэтому при сдаче гражданином движимого имущества в аренду своему работодателю применение НПД правомерно. Но такая позиция наверняка вызовет претензии со стороны контролирующих органов.

Расчеты с самозанятыми физлицами в «1С»

В 2019 г. появилась новая категория физических лиц – самозанятые. Данная категория лиц применяет спецрежим «Налог на профессиональный доход» (плательщики НПД). НПД все больше распространяется по России, а организации все чаще сталкиваются с контрагентами-самозанятыми. Но как оформить и принять в расходы услуги самозанятых?

Кто может быть самозанятым

Любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Важно отметить, что наличие/отсутствие статуса ИП значения не имеет согласно ч. 1 ст. 2 Закона № 422-ФЗ. Но при этом право применять специальный режим НПД есть только у тех физлиц, у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст. 4 Закона № 422-ФЗ).

Федеральным законом от 27.11.2018 № 422-ФЗ регулируется порядок осуществления сделок с самозанятыми и особенности налогообложения, в т.ч. страховыми взносами. С1 июля 2020 г. субъектам РФ разрешено самостоятельно вводить специальный налоговый режим «Налог на профессиональный доход» (НПД) (Федеральный закон от 01.04.2020 № 101-ФЗ).

Как убедиться в статусе самозанятого

Запросить у физического лица электронную справку о постановке на учет в качестве плательщика НПД из мобильного приложения «Мой налог». Она приравнивается к справке, выданной на бумажном носителе в налоговом органе. Или самостоятельно проверить статус самозанятого на сайте ФНС с помощью специального сервиса – https://npd.nalog.ru/check-status/. После того как мы убедились в том, что перед нами самозанятый, необходимо понять есть ли у нас право заключить с ним договор.

Кто может заключать договор с самозанятым

Любое физлицо (в т.ч. ИП) или организация. В Законе № 422-ФЗ предусмотрены налоговые ограничения для таких договоров:

Если работодатель в течение двух лет после увольнения сотрудника заключил с ним договор ГПХ в качестве самозанятого (без статуса ИП), то с вознаграждения по договору платится НДФЛ и страховые взносы в общем порядке (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ).

Если самозанятый зарегистрирован в качестве ИП, то он самостоятельно уплачивает НДФЛ и страховые взносы со своего вознаграждения.

При этом с самозанятыми можно заключить:

договор на выполнение работ (оказание услуг).

Получая вознаграждение за оказание услуги по любому из вышеперечисленных договоров, самозанятый обязан зарегистрировать его в личном кабинете (с помощью приложения «Мой налог») и сформировать онлайн-чек для заказчика (ч. 1 ст. 14 Закона № 422-ФЗ, ч. 3 ст. 14 Закона № 422-ФЗ). Именно данный чек организации и ИП принимают в целях признания расходов. Законом № 422-ФЗ установлено, что

для ООО и ИП наличие чека, сформированного плательщиком НПД, является обязательным для учета расходов при определении налоговой базы по налогу на прибыль, единому налогу при УСН, ЕСХН, НДФЛ (ч. 8-10 ст. 15 Закона № 422-ФЗ, п. 4 письма ФНС России от 20.02.2019 № СД-4-3/2899@).

Кто платит налоги

Самозанятые перечисляют налог с полученного вознаграждения самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагенту удерживать и перечислять в бюджет НДФЛ и страховые взносы самозанятого не нужно. Данная норма действует только при условиях:

самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

самозанятый не утратил статус плательщика НПД. В частности, когда его доход в текущем году превысил 2,4 млн руб. (ч. 2 ст. 4 Закона № 422-ФЗ), и он не зарегистрировался как ИП.

Следовательно, если самозанятый не проследит за своей доходностью и нарушит данные границы, то его обязанность по уплате НДФЛ и страховых взносов перейдет на покупателя (заказчика).

Кстати, подробно про изменения в НДФЛ, страховых взносах и прямых выплатах ФСС будет рассказано на Едином семинаре «1С» (зарегистрироваться бесплатно можно через ростовского партнера – «ГЭНДАЛЬФ»).

Оформление бухгалтерских проводок при работе с самозанятыми

Формируются проводки по расчетам с самозанятыми с использованием счетов учета с поставщиками 60 или 76.

Как провести аванс самозанятому в 1С

Несмотря на имеющиеся риски всё больше и больше организаций сотрудничает с самозанятыми. Однако в 1С: Бухгалтерии предприятия ред. 3.0 до сих пор автоматизирован только один функционал выплат самозанятым по реестру – тот случай, когда самозанятый начала оказывает услуги, а затем получает оплату.

Иллюстрация: Tima Miroshnichenko/pexels

А что делать тем компаниям, у которых по договору предусмотрена предварительная оплата самозанятому? Ведь это не запрещено законодательством. В этой публикации дадим готовый алгоритм действий!

Допустим ООО «Пончик» заключило договор оказания консультационных услуг с самозанятым бухгалтером Голубевой С. А. на сумму 15 000 рублей. По условиям договора самозанятой сначала необходимо выплатить аванс в размере 10 000 рублей, а после окончания оказания услуг она получит еще 5 000 рублей.

Воспроизведем пример в программе 1С: Бухгалтерия предприятия ред. 3.0. Начнем с выплаты аванса.

По привычке заходим в раздел «Банк и касса» → «Платежные поручения».

При формировании нового документа нам необходимо выбрать корректный вид операции. Больше всего нам подходят два варианта «Выплата самозанятому» и «Выплата самозанятому по реестру».

Однако в обоих случаях программа будет требовать заполнить поле «Реестр выплат».

А всё потому, что в программе заложен такой алгоритм: сначала выполнение услуг самозанятым, регистрация оказанных услуг документом «Выплаты самозанятым», а затем уже оплата самозанятому.

Кстати, если вы формируете платежки в самом банк-клиенте, то столкнетесь с аналогичной проблемой требования программой реестра, когда выгрузите банковскую выписку в 1С.

А вам же нужно заплатить аванс самозанятому. В этом случае подойдет вид операции «Прочее списание».

Не забудьте проверить, что в карточке контрагента – самозанятого гражданина указан верный вид контрагента – «Самозанятый».

При загрузке банковской выписки в документе «Списание с расчетного счета» укажите счет дебета 76.09, в поле «Контрагенты» продублируйте самозанятого и введите договор.

Программа сформирует вам проводку: Дт 76.09 – Кт 51.

Полученный чек от самозанятого на аванс вы можете загрузить в программу в самом списании с расчетного счета по кнопке с нарисованной скрепкой.

Затем по факту выполнения услуг вы сможете ввести документ «Поступление услуг» в разделе «Покупки». Не забудьте указать счет 76.09 и 60.02 в поле «Расчеты».

При проведении документа появится проводка Дт 26 – Кт 76.09.

Остается лишь доплатить Голубевой остаток по договору и взаиморасчеты закроются.

Почему мы рекомендуем использовать счет 76.09 в случае авансов самозанятому?

Откроем в разделе «Главное» → «План счетов». Видим, что счет 76.09 активно-пассивный, а счет 76.16 только пассивный.

Соответственно, если взаиморасчеты по авансу самозанятому проводить, используя счет 76.16, то при формировании бухгалтерской отчетности эта сумма попадет в пассив баланса, что является искажением валюты баланса.

Ведь выплата аванса – это дебиторская задолженность, а значит должна попадать в актив баланса.

Да и сам счет 76.16 разработчиками четко назван «Расчет с самозанятыми по реестрам выплат», подтверждая тем самым, что без формирования реестра он работает некорректно.

- по обычным видам деятельности — связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, выполнением работ, оказанием услуг, в т. ч.: