Как ИП платить страховые взносы по новым правилам

Предприниматели на УСН и ПСН могут уменьшать налог на уплаченные страховые взносы, как и раньше. Но порядок зачета изменился.

В 2023 году почти все налогоплательщики перешли на единый налоговый счет — ЕНС и единый налоговый платеж — ЕНП. Налоги и взносы теперь перечисляют не отдельными платежками, а единым платежом на ЕНС. Все деньги попадают в одну массу, на счете налогоплательщика отображается одна общая сумма.

Чтобы распределить и списать платежи по налогам и взносам, ИФНС берет данные из поданных предпринимателями отчетов и уведомлений.

До конца 2023 года фиксированные страховые взносы ИП могут платить через сервис «Уплата налогов и пошлин». А вот по взносам за работников сервис не поможет.

Рассмотрим, как уменьшить налог на уплаченные страховые взносы с помощью отчетов и уведомлений — с 2024 года это будет единственный способ:

- ИП на УСН « Доходы» без работников.

- ИП на УСН «Доходы» с работниками.

- ИП на УСН «Доходы минус расходы».

- ИП на ПСН без работников.

- ИП на ПСН с работниками.

Письма для тех, у кого свой бизнес

Перед уплатой авансов и взносов нужно подать уведомление

С 2023 года ИП, которые перешли на ЕНП, должны подавать в ИФНС уведомления об исчисленных налогах, авансах и взносах.

В уведомлении пять реквизитов: КБК, КПП, ОКТМО, отчетный период и сумма. Какой КБК указывать, мы расскажем ниже, ОКТМО указывайте как обычно, а КПП предпринимателям не присваивают, только организациям.

Суммы в уведомлении отражают за конкретный период, а не нарастающим итогом.

- Например, за первый квартал по УСН начислено 2000 ₽ авансового платежа, за полугодие (первый квартал + второй квартал) — 5000 ₽. В уведомлении за второй квартал нужно указать 3000 ₽ (5000 ₽ − 2000 ₽).

Уведомление подают в двух случаях:

- Если налог или взносы платят раньше, чем подают отчетность по ним.

- Если по уплачиваемому налогу или взносам отчетности нет и ИП сам рассчитывает сумму платежа. Например, по земельному налогу нет декларации, сумму считает ИФНС и присылает ИП уведомление на уплату.

Соответственно, ИП подавать уведомление по земельному налогу не нужно.

Срок подачи уведомления — до 25-го числа месяца, на который приходится крайний срок уплаты налога. Если 25-е выходной, срок переносится на ближайший рабочий день.

Уведомление можно подать:

- через личный кабинет на сайте ФНС, с использованием электронной подписи;

- через оператора ЭДО, с использованием электронной подписи;

- на бумаге, сдав в ИФНС лично или по почте, если только ИП не должен представлять отчетность в электронном виде.

За неподачу уведомления грозит штраф 200 ₽. Еще без уведомления налоговая инспекция не сможет распределить деньги в бюджет и, если сальдо на ЕНС будет отрицательным, начислит пени. Однако, как минимум до мая 2023 года, штрафа, пеней и взыскания недоимок не будет ― так решила ФНС.

Какие КБК указывать в уведомлении

Чтобы налоговая правильно распределила платежи, в уведомлении ставьте корректный номер КБК.

Есть два вида КБК:

- Код конкретного налога или взноса — его указывают в уведомлении и отчетности.

- Другой — одинаковый для всех перечислений, его указывают в платежках на перевод ЕНП.

КБК налогов и взносов в 2023 году

| Налог при УСН | |

|---|---|

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы | 182 1 05 01021 01 1000 110 |

КБК налогов и взносов в 2023 году

| ПСН | |

|---|---|

| При зачислении налога в бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| При зачислении налога в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| При зачислении налога в бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| При зачислении налога в бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| При зачислении налога в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| При зачислении налога в бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

| Страховые взносы за расчетные периоды с 01.01.2023 | |

|---|---|

| Фиксированные, которые ИП платит за себя | 182 1 02 02000 01 1000 160 |

| 1% дополнительного взноса на ОПС ИП за себя, если годовой доход превысит 300 000 ₽ | 182 1 02 03000 01 1000 160 |

| На ОПС, ОМС, ВНиМ с выплат работникам | 182 1 02 01000 01 1000 160 |

| НДФЛ с доходов, источником которых является налоговый агент | |

|---|---|

| При налоговой базе до 5 млн рублей включительно | 182 1 05 01011 01 1000 110 |

| При налоговой базе свыше 5 млн рублей | 182 1 05 01011 01 1000 110 |

| Налог при УСН | |

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы | 182 1 05 01021 01 1000 110 |

| ПСН | |

| При зачислении налога в бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| При зачислении налога в бюджеты муниципальных районов | 182 1 05 04020 02 1000 110 |

| При зачислении налога в бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| При зачислении налога в бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| При зачислении налога в бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

| При зачислении налога в бюджеты муниципальных округов | 182 1 05 04060 02 1000 110 |

| Страховые взносы за расчетные периоды с 01.01.2023 | |

| Фиксированные, которые ИП платит за себя | 182 1 02 02000 01 1000 160 |

| 1% дополнительного взноса на ОПС ИП за себя, если годовой доход превысит 300 000 ₽ | 182 1 02 03000 01 1000 160 |

| На ОПС, ОМС, ВНиМ с выплат работникам | 182 1 02 01000 01 1000 160 |

| НДФЛ с доходов, источником которых является налоговый агент | |

| При налоговой базе до 5 млн рублей включительно | 182 1 05 01011 01 1000 110 |

| При налоговой базе свыше 5 млн рублей | 182 1 05 01011 01 1000 110 |

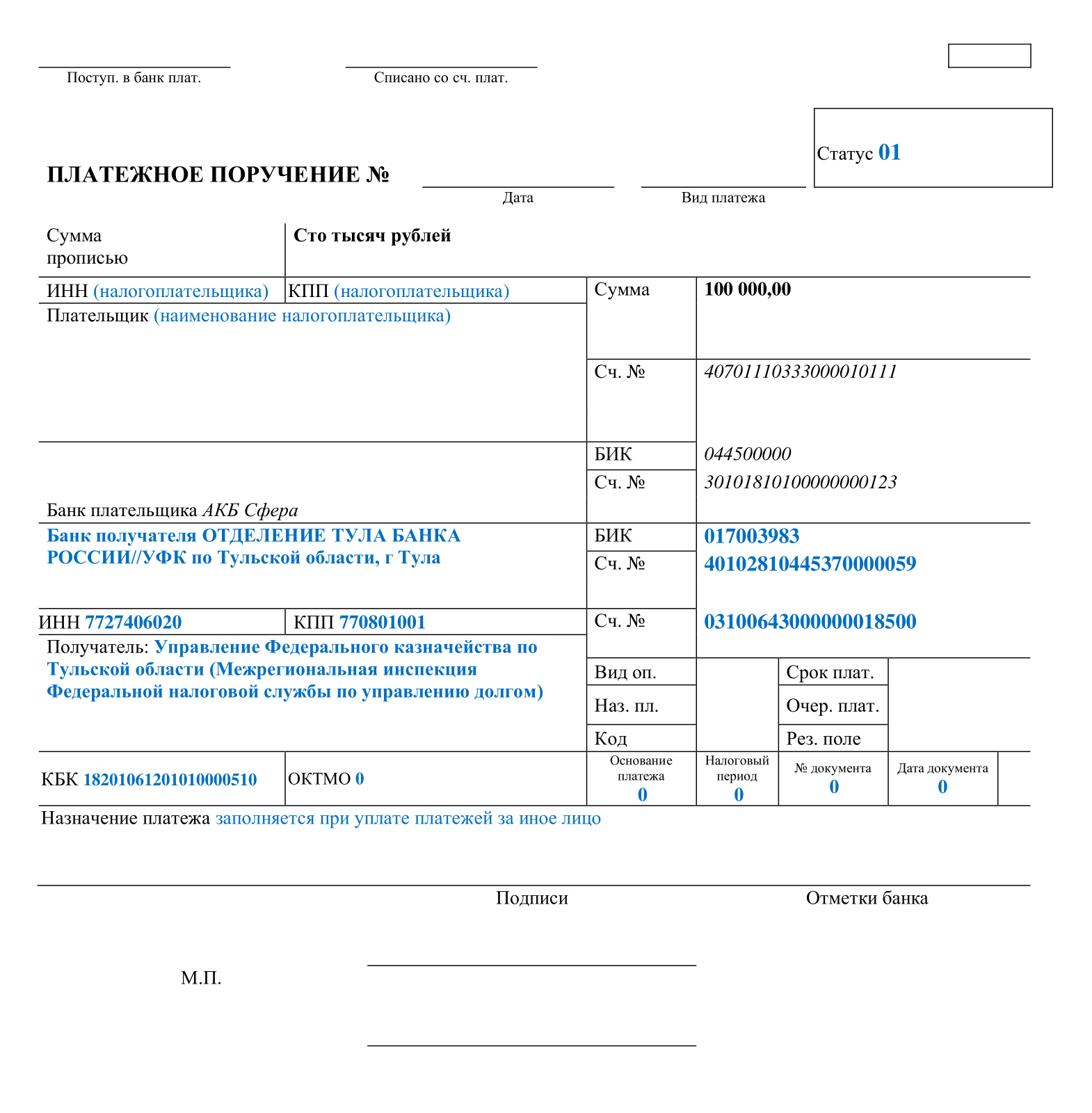

Как заполнять платежки на уплату налогов и взносов в составе ЕНП

ИП, которые используют ЕНП, перечисляют налоги и взносы по единым реквизитам. В платежке указывают:

- в поле 101 — статус «01»;

- в поле 104 — КБК ЕНП 182 01 06 12 01 01 0000 510;

- в поле 105 — «0»;

- в полях 106—109 ставят нули;

- в поле 24 пишут «Единый налоговый платеж».

До 2023 года ИП перечисляли налоги и взносы в свою ИФНС. Теперь получатель платежа один для всех — УФК по Тульской области — там находится Межрегиональная ИФНС по управлению долгом. Но все вопросы по начислениям по-прежнему надо решать со своей налоговой — писать в Тулу бесполезно.

Как заполнять платежки на конкретные налоги или взносы

В 2023 году ИП еще могут платить налоги и взносы отдельными платежками. Но только если по налогу или взносам нет отчетности либо срок ее сдачи наступает позже срока перечисления платежа.

Уведомление подают в виде платежки — так звучит переходная норма. Его сдают только на налоги или взносы без отчетности, либо когда отчетность позже срока платежа.

Второе условие — с 01.01.2023 ИП ни разу не подал уведомление по такому налогу или взносам. Если налогоплательщик хоть раз подаст уведомление по какому-нибудь налогу или взносу, в дальнейшем он должен будет их подавать каждый раз.

При уплате отдельными платежками у каждого налога и взноса свой КБК. В поле 101 платежки ставят статус «02», ОКТМО — по месту учета.

Как ИП на УСН и ПСН платить страховые взносы за работников

В 2023 году для компаний и ИП с сотрудниками действуют базовые тарифы страховых взносов:

- 30% с выплат работнику до 1 917 000 ₽ нарастающим итогом с начала года.

- 15,1%, если выплаты сотруднику превысили 1 917 000 ₽.

Для некоторых категорий работодателей действуют пониженные тарифы. Например, тарифы для малого и среднего бизнеса из реестра ФНС:

- 30% для выплат работнику в месяц в пределах федерального МРОТ на 1 января.

- 15% — с величины превышения.

С 2023 года страховые взносы за работников платят не позднее 28-го числа месяца, следующего за месяцем начисления. По этим выплатам работодатели сдают РСВ — расчет по страховым взносам — до 25-го числа месяца, следующего за истекшим кварталом. Например, за первый квартал РСВ сдают до 25 апреля.

Уведомления по взносам подают до 25-го числа месяца, следующего за месяцем начисления. Но уведомления подают только за первые два месяца квартала. За третий месяц уведомление не нужно, так как налоговая возьмет сумму из РСВ.

Как ИП на УСН платить страховые взносы за себя

ИП без работников платят за себя:

- Фиксированные страховые взносы — они не зависят от выручки и одинаковы для всех ИП, отработавших полный календарный год. За 2023 год нужно заплатить 45 842 ₽.

- Дополнительные страховые взносы — если годовой доход превышает 300 000 ₽. Тариф — 1% от суммы превышения.

Срок уплаты фиксированных взносов — до 31 декабря текущего года, а дополнительных — до 1 июля следующего года.

С учетом выходных дней сроки уплаты страховых взносов за 2022 год — 9 января и 3 июля 2023 года соответственно. За 2023 год — 9 января и 1 июля 2024 года.

Дополнительные страховые взносы ИП на УСН «Доходы» платит, если годовой доход превысит 300 000 ₽. Их рассчитывают как 1% от суммы превышения. В случае с УСН «Доходы минус расходы» база для расчета — годовая прибыль предпринимателя.

Максимальная сумма дополнительных взносов в 2023 году — 257 061 ₽. Если дополнительных взносов получится больше, величину превышения платить не нужно.

Поскольку дополнительные взносы за истекший год платят до 1 июля следующего года, они учитываются в расчете налога за следующий же год. Так, в 2023 году можно учесть дополнительные взносы за 2022 год. А в 2024 году — за 2023 год. Если за 2023 год ИП уплатит взносы в 2024 году, то сможет на них уменьшить налог только за 2024 год.

Сроки подачи уведомлений и уплаты страховых взносов в первом квартале 2023 года

| Период | Срок подачи уведомления | Срок уплаты взносов |

|---|---|---|

| Январь | 27.02.2023 | 28.02.2023 |

| Февраль | 27.03.2023 | 28.03.2023 |

| Март | Уведомление подавать не нужно, так как сумма есть в РСВ. Его надо сдать не позднее 25.04.2023 | 28.04.2023 Но если ИП хочет учесть взносы с выплат работникам за март при исчислении налога по УСН или ПСН за первый квартал, то он должен уплатить их до 31.03.2023 |

Сроки подачи уведомлений и уплаты страховых взносов в первом квартале 2023 года

| Январь | |

| Срок подачи уведомления | 27.02.2023 |

| Срок уплаты взносов | 28.02.2023 |

| Февраль | |

| Срок подачи уведомления | 27.03.2023 |

| Срок уплаты взносов | 28.03.2023 |

| Март | |

| Срок подачи уведомления | Уведомление подавать не нужно, так как сумма есть в РСВ. Его надо сдать не позднее 25.04.2023 |

| Срок уплаты взносов | 28.04.2023 Но если ИП хочет учесть взносы с выплат работникам за март при исчислении налога по УСН или ПСН за первый квартал, то он должен уплатить их до 31.03.2023 |

Как платить налог при УСН по новым правилам

Авансы по УСН платят до 28-го числа месяца, следующего за истекшим отчетным периодом.

По итогам года налог по УСН ИП должны уплатить до 28 апреля, сдать декларацию по УСН — не позднее 25 апреля.

С учетом переноса выходных дней в 2023 году упрощенцы должны платить авансы и налог по УСН, а также подать уведомления в следующие сроки.

Сроки подачи уведомления и уплаты налога в 2023 году

| Период | Срок подачи уведомления | Срок уплаты авансового платежа |

|---|---|---|

| 2022 год | Подавать уведомление не нужно, так как до уплаты налога должна быть сдана декларация по УСН до 25.04.2023 | 28.04.2023 |

| Первый квартал | 25.04.2023 | 28.04.2023 |

| Полугодие | 25.07.2023 | 28.07.2023 |

| 9 месяцев | 25.10.2023 | 30.10.2023 |

| 2023 год | Подавать уведомление не нужно, так как до уплаты налога должна быть сдана декларация по УСН до 25.04.2024 | 29.04.2024 |

Сроки подачи уведомления и уплаты налога в 2023 году

| 2022 год | |

| Срок подачи уведомления | Подавать уведомление не нужно, так как до уплаты налога должна быть сдана декларация по УСН до 25.04.2023 |

| Срок уплаты авансового платежа | 28.04.2023 |

| Первый квартал | |

| Срок подачи уведомления | 25.04.2023 |

| Срок уплаты авансового платежа | 28.04.2023 |

| Полугодие | |

| Срок подачи уведомления | 25.07.2023 |

| Срок уплаты авансового платежа | 28.07.2023 |

| 9 месяцев | |

| Срок подачи уведомления | 25.10.2023 |

| Срок уплаты авансового платежа | 30.10.2023 |

| 2023 год | |

| Срок подачи уведомления | Подавать уведомление не нужно, так как до уплаты налога должна быть сдана декларация по УСН до 25.04.2024 |

| Срок уплаты авансового платежа | 29.04.2024 |

ИП платят страховые взносы за себя и работников, если они есть.

Предприниматели на УСН «Доходы» могут уменьшить налог на сумму уплаченных страховых взносов. Например, если ИП на УСН «Доходы» уплатит 20 000 ₽ фиксированных взносов, налог при УСН можно уменьшить на эти 20 000 ₽.

ИП на системе «Доходы минус расходы» могут уменьшать не сумму налога, а налогооблагаемую базу ― то, с чего платят налог.

- Например, ИП на УСН «Доходы минус расходы» получил доход 500 000 ₽. Его расходы, в том числе на страховые взносы, составили 350 000 ₽. Налог ИП будет платить со 150 000 ₽ (500 000 − 350 000).

Независимо от объекта УСН ИП может учесть страховые взносы при исчислении налога, если соблюдены два условия:

- Взносы уплачены в отчетном (налоговом) периоде, за который ИП хочет уменьшить налог. Например, на взносы, уплаченные в январе — марте 2023 года, можно уменьшить авансовый платеж по УСН за первый квартал 2023 года.

- Взносы уплачены в пределах исчисленных сумм. Например, на выплаты работникам начислили взносы 10 000 ₽, а ИП уплатил больше — 13 000 ₽. Уменьшить налог по УСН он сможет только на 10 000 ₽.

Как ИП на УСН «Доходы» без работников уменьшать налог

ИП без работников может уменьшить налог по УСН «Доходы» на всю сумму уплаченных страховых взносов.

Если перечислить фиксированный взнос на ЕНС и не представить никакие документы, ИФНС спишет эту сумму только 31 декабря. Страховые взносы за себя за 2023 год налоговая зачтет только 9 января 2024 года.

Если ИП на УСН «Доходы» уплатил взносы за себя досрочно, например в марте 2023 года, и хочет уменьшить на них аванс по УСН за первый квартал 2023 года, он должен подать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

До конца 2023 года можно обойтись без заявления, если перечислять фиксированные взносы платежками с конкретным КБК.

Заявление ИП должен подать в том же периоде, за который хочет уменьшить налог, через личный кабинет налогоплательщика.

По авансам по налогу на упрощенке за первый квартал, полугодие и девять месяцев нужно подать уведомление перед тем, как наступит срок их уплаты. На УСН «Доходы» в уведомлении нужно указать сумму аванса уже за вычетом взносов. По налогу к доплате за год подавать уведомление не нужно, его возьмут из декларации.

Например, ИП Марьин применяет УСН «Доходы», сотрудников нет. В первом квартале он заработал 400 000 ₽. 10 марта Марьин уплатил часть фиксированных взносов 10 000 ₽. Чтобы уменьшить на эту сумму авансовый платеж по УСН за первый квартал, Марьин сделает так:

- До 31 марта отправит в ИФНС заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика на 10 000 ₽.

- До 25 апреля отправит в ИФНС уведомление о сумме авансового платежа по УСН на 14 000 ₽ (400 000 ₽ × 6% − 10 000 ₽), указав в нем КБК для налога по УСН.

- До 28 апреля уплатит на КБК для ЕНП аванс по УСН — 14 000 ₽.

Важно следить, чтобы:

- в платежке на перечисление взносов была указана сумма, на которую ИП на УСН «Доходы» хочет уменьшить налог;

- на ЕНС было положительное сальдо на сумму планируемого уменьшения.

Если перечислить дополнительные взносы за 2022 год на ЕНС и не представить никакие документы, ИФНС спишет эту сумму только 3 июля 2023 года.

Если ИП на УСН «Доходы» уплатил дополнительные взносы за 2022 год в 2023 году досрочно и хочет уменьшить на них УСН, он должен подать в ИФНС заявление о распоряжении положительным сальдо ЕНС.

Как уменьшать налог ИП на УСН «Доходы» с работниками

ИП с работниками могут уменьшить налог по УСН на страховые взносы, уплаченные за себя и работников максимум на 50%.

Например, ИП Золотов с сотрудниками применяет УСН «Доходы». В первом квартале он заработал 300 000 ₽ и должен уплатить 18 000 ₽ аванса по УСН (300 000 ₽ × 6%). В первом квартале Золотов уплатил 12 000 ₽ страховых взносов за работников. Предприниматель сможет уменьшить 18 000 ₽ аванса по УСН только на 9000 ₽ (18 000 ₽ × 50%), и ему придется внести аванс по УСН 9000 ₽.

Другой пример. ИП Кузовкин исчислил и уплатил в первом квартале страховые взносы за работников:

- В январе — 10 000 ₽.

- В феврале — 13 000 ₽.

- В марте — 7000 ₽.

В первом квартале ИП заработал 1 000 000 ₽. Кузовкин сравнит уплаченные взносы с авансовым платежом. Если уплаченные взносы не превышают 50% аванса, то он учтет все взносы. Если не учесть страховые взносы, то за первый квартал Кузовкин должен уплатить 60 000 ₽ аванса по УСН (1 000 000 ₽ × 6%). Если учесть уплаченные за работников страховые взносы, то аванс по УСН будет 30 000 ₽ (60 000 ₽ − 10 000 ₽ − 13 000 ₽ − 7 000 ₽).

Чтобы уменьшить аванс, Кузовкин действует так:

- До 25 февраля подает в ИФНС уведомление по взносам за январь на сумму 10 000 ₽, указав в нем КБК для взносов.

- До 28 февраля платит на КБК для ЕНП 10 000 ₽.

- До 25 марта подает в ИФНС уведомление по взносам за февраль на сумму 13 000 ₽, указав в нем КБК для взносов.

- До 28 марта платит на КБК для ЕНП 13 000 ₽.

- Не позднее 31 марта платит на КБК для ЕНП 7000 ₽.

- До 25 апреля сдает уведомление на авансовый платеж по налогу по УСН на 30 000 ₽, указав в нем КБК по налогу по УСН.

- До 25 апреля сдает РСВ за первый квартал.

- До 28 апреля платит на КБК для ЕНП 30 000 ₽.

Как уменьшать налог ИП на УСН «Доходы минус расходы»

Как мы уже говорили, ИП с объектом налогообложения «Доходы минус расходы» уменьшают на страховые взносы не сумму налога, а прибыль — то, с чего надо уплачивать налог. Из-за этого не действует ограничение в 50% от суммы налога — включить в расходы можно все уплаченные до конца квартала взносы за себя и работников в пределах исчисленных сумм. Также не понадобятся заявления о распоряжении положительным сальдо ЕНС.

- Например, ИП Сидоров без работников применяет УСН «Доходы минус расходы». За первый квартал он получил доход 500 000 ₽. На развитие бизнеса, фиксированные страховые взносы в первом квартале он потратил 350 000 ₽.

- Налог Сидоров будет платить со 150 000 ₽ (500 000 ₽ − 350 000 ₽). Сумма налога 150 000 ₽ × 15% = 22 500 ₽.

- По авансу по УСН за первый квартал Сидоров подаст в ИФНС уведомление об исчисленных налогах и взносах до 25 апреля, а платеж перечислит до 28 апреля. Заявление о распоряжении уплаченной суммой фиксированных взносов подавать не надо.

Как ИП на ПСН платить налог

Патент можно купить на срок от 1 до 12 месяцев. Патент сроком от 1 до 6 месяцев оплачивают полностью до окончания срока его действия. Патент на срок от 6 до 12 месяцев оплачивают так: треть суммы в течение 90 дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Стоимость патента можно уменьшить на уплаченные страховые взносы.

Уведомления об исчисленной сумме патента подавать не надо, ведь сумма известна налоговой заранее.

Как уменьшать налог на фиксированные взносы ИП на ПСН

ИП без работников может вычесть из стоимости патента всю сумму взносов за себя.

Схема действий такая же , как у ИП на УСН «Доходы», который платит фиксированные взносы. По уплаченным досрочно страховым взносам ИП на ПСН подает заявление о распоряжении. Затем вместо уведомления об исчисленных налогах и взносах нужно подать уведомление об уменьшении суммы налога. Крайний срок его представления не установлен, но взносы в любом случае надо перечислить до этого.

Например, ИП Васильев получил годовой патент за 50 000 ₽. Треть стоимости патента он должен заплатить в течение 90 дней и остаток — до конца года. Но он решил оплатить и патент, и взносы полностью в первом квартале.

Васильев в первом квартале действует так:

- Платит на КБК для ЕНП 45 842 ₽.

- Отправляет в ИФНС заявление о распоряжении положительным сальдо ЕНС в сумме 45 842 ₽.

- Отправляет в ИФНС уведомление об уменьшении суммы налога на 45 842 ₽.

- Платит на КБК для ЕНП 4158 ₽ (50 000 ₽ − 45 842 ₽).

Дополнительные взносы ИП рассчитывает исходя из потенциального дохода по формуле:

- (Стоимость патента / 0,06 − 300 000 ₽) × 1%

Чтобы уменьшить патент на досрочно уплаченные дополнительные взносы, ИП на ПСН подает заявление о распоряжении и уведомление об уменьшении суммы налога.

Другой вариант — дождаться 3 июля 2023 года, крайнего срока уплаты допвзносов за 2022 год. Налоговая сама спишет сумму с ЕНС, после чего останется подать уведомление об уменьшении стоимости патента, действующего в этот момент.

Как уменьшать налог ИП на ПСН с работниками

ИП с работниками может уменьшить стоимость патента на уплаченные взносы максимум на 50%. Патент можно уменьшить за период, в котором взносы уплачены, в пределах исчисленных сумм.

Порядок действия ИП на ПСН с работниками такой же , как ИП на УСН «Доходы» с персоналом. Точно так же перед уплатой страховых взносов ИП на ПСН подает уведомление об их сумме. Для вычета взносов из стоимости патента ИП на ПСН подает уведомление об уменьшении суммы налога.

Срок для подачи уведомления об уменьшении налога не установлен. Но страховые взносы должны быть уплачены до подачи уведомления.

Например, ИП Бабушкин купил патент со сроком действия календарный год, который стоит 90 000 ₽. За своих работников ИП в первом квартале исчислил и уплатил страховые взносы: 5000 ₽ за январь, 4000 ₽ за февраль и 6000 ₽ за март. Треть стоимости патента он решил оплатить в марте.

Бабушкин действует так:

- До 25 февраля подает в ИФНС уведомление о сумме взносов за январь на 5000 ₽, указав в нем КБК для взносов.

- До 28 февраля платит на КБК для ЕНП 5000 ₽.

- До 25 марта подает в ИФНС уведомление о сумме взносов за февраль на 4000 ₽, указав в нем КБК для взносов.

- До 28 марта платит на КБК для ЕНП 4000 ₽.

- До 31 марта платит на КБК для ЕНП 6000 ₽.

- До 31 марта подает уведомление об уменьшении суммы налога.

- До 31 марта платит на КБК для ЕНП 15 000 ₽ (90 000 ₽ × 1 /3 − 5000 ₽ − 4000 ₽ − 6000 ₽)

- До 25 апреля сдает РСВ за первый квартал.

Инструкция: как ИП уменьшить налог на уплаченные страховые взносы

- ИП на УСН «Доходы» с работниками до уплаты взносов и налога подает в ИФНС уведомление об исчисленных налогах, авансах и взносах. Срок подачи уведомления — до 25-го числа месяца, на который приходится крайний срок перечисления платежа. Так же действуют и ИП на ПСН с сотрудниками, но вместо уведомления по налогу по УСН они сдают уведомление об уменьшении суммы налога.

- ИП на УСН «Доходы» или ИП на ПСН, заплативший страховые взносы за себя досрочно, подает в ИФНС заявление о распоряжении положительным сальдо ЕНС.

- ИП на УСН «Доходы минус расходы» на уплаченные страховые взносы уменьшают не налог, а налогооблагаемую базу. По авансам по УСН подают уведомления. По страховым взносам предприниматели с работниками действуют в общем порядке ― подают уведомления и РСВ. Затем ИП просто вычитают взносы из доходов и платят получившуюся сумму налога по УСН.

- В 2023 году при соблюдении определенных условий можно платить налоги и взносы по-старому — отдельными платежками. В этом случае подавать уведомления и заявления не нужно.

Новости, которые касаются бизнеса, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @t_biznes

Чтоб в ФНС всем икалось. Упростили, слов нет

Будет проще говорили они, нужно отменять этот ЕНС

Эльмар, потихоньку движутся в этом направлении. Уже из ЕНП исключают НДФЛ.

Я нифига не понял, зачем нужно было что-то менять? Хотят каким-то образом отобрать больше денег?

Сумбурная статья. В личном кабинете ИП до сих пор не все сервисы работают, поэтому оплатить взносы, направить заявление, оплатить аванс, направить уведомление практически невозможно на 30 марта 2023 г. Полностью воспользоваться переходом на ЕНС пока весьма сложно. Поэтому "старым" способом оплатить взносы и налог ИП могут по КБК, налоговая дала такую возможность с 16 марта, открыв на сервисе уплаты налогов и сборов в разделе "жизненные ситуации" две вкладки. Вот при таком способе оплаты, как утверждает налоговая, не нужно подавать заявление о распоряжении по взносам и уведомление об исчисленных авансовых платежах.

Хваленый енс не работает три месяца уже, платежи сложнее, прозрачности ноль

Боже милостивый! неужели кто-то из ИП будет делать эти непонятные телодвижения: что-то заполнять и отправлять, с определенными сроками и кбк и . слов нет. Я — бухгалтер с 1989 года. Такого кабака в страшном сне не видела

Все хорошо расписано. Только почему ваш банк не принимает к оплате квитанцию с QR-кодом, сформированную автоматически на сайте налоговой для оплаты налога УСН и страховых взносов ИП?

Выдает:

"Ошибка. Проверьте формат налогового периода или даты. Период должен быть в формате. "

Получается, что на сайте налоговой неправильно формируются квитанции и платежки?))

Людмила, тоже столкнулся с такой проблемой, ТП создала новую платёжку.

Дима, ТП — это техподдержка?

Людмила, да, техподдержка Тинькофф Бизнес. Написал им в чат, оператор создала новую платёжку (в черновиках) и я оплатил ее.

Отличная статья. Все очень подробно и понятно расписано.

Вот только, для полноты картины, не хватает еще двух вариантов:

ИП на ОСНО без работников (мало вероятно, что такие на практике существуют).

ИП на ОСНО с работниками (а вот такие, точно есть).

По зачету взносов за работников в счет уплаты усн бред конечно полный.

В течение квартала в ИФНС подаются уведомления об исчисленных налогах и взносах.

Зачем нужно еще распоряжение положительным сальдо на эти взносы?

Два раза подавать по сути одно и тоже.

При этом срок уплаты страховых взносов 28 число следующего месяца. Получается что с ЕНС взносы не списываются 28 числа, а копятся там положительным сальдо?

Мне кажется, что в разделе "Как уменьшать налог ИП на УСН «Доходы» с работниками" ошибка.

Нет необходимости дополнительно подавать Заявление о распоряжении положительным сальдо ЕНС. Это заявление нужно только для фиксированных взносов по ИП за себя, что сказано в письме Минфина от 20.01.2023 N 03-11-09/4254. Там весь смысл что срок уплаты фиксированных взносов наступает только в 2024 году и если ИП хочет их зачесть в 2023 году, то нужно подавать заявление о распоряжении прложительным сальдо (зачете налога).

По наемным работникам срок уплаты страховых взносов 28 число следующего месяца и суммы уплаченные в первом квартале можно принять к вычету аванса по УСН в обычном порядке, так как они автоматом должны были списаться с ЕНС.

Заявление о зачете нужно только если вы хотите принять к вычету суммы страховых взносов за март в 1 квартале, так как срок их уплаты 28 апреля.

Никита, да будет вам известно, что ИП без работников может перейти на систему налога на профессиональный доход, т.е. заделаться самозанятым.

Сначала надо стать ИП, рассчитаться со взносами до даты перехода, снять с учета кассу если была, потом зарегистрироваться как самозанятый и подать уведомление о переходе ИП на НПД в налоговую. А так да, если вы сразу зарегистрировались как самозанятый, то вы не ИП.

Ekaterina, ничего себе схемы, я и не знал если честно. Обычно самозанятыми становятся как раз таки те, кому не хочется страховые взносы платить и заморачиваться с ИПшной отчётностью

Никита, ну мне тоже не очень хотелось ) но тогда про самозанятых только начинали и еще никто толком не знал как с ними договора оформлять ))

Ekaterina, почему не хотелось ? не верите в будущую пенсию от государства или предпочитаете самостоятельно себе откладывать на нее ?

Александр, а причем здесь пенсия? Те копейки, которые взносит ИП на минималках, их же на ватрушку к чаю не хватит. А с отчётностью возня. А тот процесс, который сейчас сделан — это нечто совсем хитрозавернутое, как говорится, читал три раза и ничего не понял.

Мне тогда было не охота заморачиваться с ИП отчетностью и взносами, а чуваки жались контракт делать с самозанятым и не хотели возиться с ГПХ. В итоге утрясание деталей заняло с полгода. И где-то там осталось рублей 400 переплаты по взносам ИП ))

Мне НПД больше подходит. А какая пенсия будет с найма, хз, ну лет через 25 узнаю, главное — пережить )

Шутка про пенсию:

Поверившим в десятую пенсионную реформу, двенадцатая — бесплатно.

Про веру в пенсию тоже есть, это которая «в русалок верю, в домовых» 🙂

Что-то у ИПэшника на заглавной фотографии вид какой-то не уверенный.

Дмитрий, с такими инструкциями на 10 экранов по оплате базовых налогов, еще бы. Упростили все так, что с ума сойти можно.

Как подать заявление о распоряжении положительным сальдо через личный кабинет? Захожу с цифровой подписью на токене, оформленном в своей налоговой. Я нашел только подачу уведомлений, про заявления ни слова нет.

Я ничего не понял из этой статьи. Что конкретно мне нужно делать и куда платить?

Что делать, если заявление о зачёте положительного сальдо было отправлено в ФНС раньше, чем до них дошли деньги? Налоговая в ответ на заявление прислала отказ и зачла только часть суммы. Условно — на енс было 500 руб, взносы 18000, зачли только 17500. Отправить заявление повторно? Какие суммы указывать?

А еще есть ИП на НПД (самозанятые), для нас что-то со взносами (не платим), платим только налоги на доход, изменилось?

Ekaterina, про обязанности для самозанятых можно почитать здесь https://journal.tinkoff.ru/prava/samoobyazannosti/#nine

Надежда, спасибо.

В общем вроде ничего не поменялось.

Если за 1 квартал 2023 г. ИП (УСН доходы) уплатил страховые взносы на сумму равную размеру налога и подал заявление о распоряжении положительным сальдо ЕНС, то Уведомление по налогу УСН за 1 квартал 2023 года подавать не нужно?

Добрый день! Я уплатила 27 февраля фиксированные страховые взносы и 1%( свыше 300 тысяч) на ЕНС , статус плательщика указала 01. До 31 марта я не подала уведомления, читала что ИП без работников на фиксированные страховые взносы не нужно подавать уведомления. Сейчас в апреле нужно уплатить УСН доходы 6% налога. До 25 апреля могу подать уведомление и уменьшить на сумму страховых взносов? Как правильно поступить следующие кварталы? Спасибо!

Здравствуйте! Заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1150057) можно отправить через ЛИЧНЫЙ кабинет налогоплательщика без Электронной подписи, просто через Обращение?

"В случае с УСН «Доходы минус расходы» база для расчета — годовая прибыль предпринимателя."

Такой расчет дополнительного взноса разве закреплен в налоговом кодексе?? Мой бухгалтер говорит, что могут возникнуть претензии со стороны налоговой инспекции..

Прошу пояснить по этому примеру:

________________________________

Например, ИП Сидоров без работников применяет УСН «Доходы минус расходы». За первый квартал он получил доход 500 000 Р. На развитие бизнеса, фиксированные страховые взносы в первом квартале он потратил 350 000 Р.

.

Заявление о распоряжении уплаченной суммой фиксированных взносов подавать не надо.

________________________________

Не поняла, почему не надо? Разве взносы ИП на УСН Д-Р по каким-то другим правилам зачитываются? Я так понимаю, что если нет распоряжения, суммы, перечисленные на ЕНС в виде взносов за себя в 2023, не будут зачислены в эти самые взносы ИП до 9 января 2024. Потому что только 9 января 2024 наступит срок уплаты взносов. И не имеет значения, применяет при этом ИП УСН Д или УСН Д-Р. Не может момент появления расходов по ВЗНОСАМ зависеть от объекта налогообложения по другому платежу, в данном случае по УСН.

Никита, Это всего навсего режим налогообложения, а не форма организации деятельности.

Патент приобретен по месту осуществления деятельности в МО, а страховые взносы по сотрудникам, занятым на патенте, уплачиваются по месту регистрации ИП в Москву. Можно ли уменьшить стоимость патента, если налоги идут в разные бюджеты?

На УСН без работников. Если оплатить фиксированный платеж в третьем квартале в полном объеме за год, то уменьшить авансовый платеж по УСН за третий квартал можно на всю сумму или за 9 месяцев?

Что выгоднее открыть Ип или ООО, есди прибыль зо год около 500 000 руб.?

Игорь, вот здесь рассказывали про налогообложение ИП https://journal.tinkoff.ru/ip-nalogi/, а вот здесь про налоги для ООО https://journal.tinkoff.ru/ooo-nalogi/. Почитайте и сравните. Еще имеет значение вид деятельности и регион.

В 1м и 2м квартале 2023 года ИП оплачивал взносы в размере 11460 рублей ежеквартально на ЕНС. При этом после уплаты подавал заявление на зачёт в личном налоговом кабинете.

Вопрос : Взнос за 3й квартал перечислен в сентябре 2023г. Можем ли мы подать заявление на зачёт с учётом 389ФЗ? Боимся лишиться зачёта.

Ольга Г.

Как ИП заполнить декларацию по УСН в 2023 году

В отчете по УСН предприниматель показывает доход и исчисленный налог, размер которого проверяет ФНС. Состав декларации зависит от объекта налогообложения.

Отчет о целевом использовании средств

В каких случаях нужно сдавать декларацию

ИП на УСН сдают декларацию всегда, а если в отчетном периоде не велась деятельность, то отправляют нулевой отчет, который содержит:

- Титульный лист.

- Раздел 1.1 для УСН «доходы» или 1.2 для «доходы минус расходы» — ОКТМО и прочерки в остальных показателях.

- Раздел 2.1.1 для УСН «доходы» или 2.2 для «доходы минус расходы» — признак применения ставки, признак налогоплательщика и ставка налога с обоснованием.

- Раздел 2.1.2 для торгового сбора — суммы сбора, уплаченные в отчетном периоде.

ИП на налоговых каникулах также сдают декларацию по УСН, но с нулевой ставкой.

Форма декларации по УСН в 2023 году

За 2022 год отчет представляют по форме согласно приказу ФНС России от 25.12.2020 № ЕД-7-3/958@. Это та же форма, по которой предприниматели отчитывались за 2021 год. Налоговая разработала обновления к декларации, но они вступят в силу только с отчета за 2023 год (приказ ФНС от 01.11.2022 № ЕД-7-3/1036@.

Срок сдачи декларации в 2023 году

Сроки подачи отчета по УСН в 2023 году изменились:

- По итогам года форма представляется до 25 апреля.

- При закрытии ИП — до 25 числа месяца, следующего за месяцем прекращения деятельности.

- При утрате применения УСН — до 25 числа месяца, следующего за кварталом, в котором было нарушение.

Как заполнить новую форму

Отчет по УСН состоит из титульного листа и шести разделов.

На титульном листе указывают:

- ИНН предпринимателя;

- номер корректировки — по умолчанию «0—» для певричной декларации, а для уточненных «1—», «2—» и далее по порядку;

- код налогового периода — в общем случае «34», при закрытии ИП или смене режима налогообложения код отличается;

- отчетный год;

- код налоговой инспекции, где ИП стоит на учете — узнать его можно в сервисе ФНС;

- код места нахождения — 210 в общем случае;

- ФИО ИП;

- телефон для связи.

В Контур.Экстерне на титульном листе также можно указать объект налогообложения.

Разберем, как заполнить декларацию в Экстерне.

Для ИП с объектом налогообложения «Доходы»

Раздел 1.1

- Укажите ОКТМО по месту жительства ИП в строке 010. Если ОКТМО менялся в течение года, то заполните его поквартально.

- Сумма авансов в строках 020, 040, 070 и сумма налога к уплате в строке 100 формируются автоматически на основании разделов 2.1.1 и 2.1.2.

- В строке 101 заполните оплаченный налог по патентной системе налогообложения, если ИП совмещал УСН и ПСН и потерял право на патент (п. 7 ст. 346.45 НК РФ).

Рассчитывайте налоги и взносы прямо в Экстерне. Сервис сам заполнит платежки, книги учета и отчеты для отправки онлайн

Раздел 2.1.1

В строке 101 заполните код признака применения налоговой ставки, а в строке 102 — признак налогоплательщика:

- признак 1 — для ИП с наемными сотрудниками;

- признак 2 — для ИП без сотрудников.

Полученные доходы за каждый квартал укажите нарастающим итогом в строках 110–113. Налоговую ставку за каждый квартал — в строках 120–123. Обратите внимание, что для пониженной налоговой ставки нужно заполнить код налоговой льготы в строке 124.

Исчисленные авансовые платежи внесите в строки 130–133. Страховые взносы, уменьшающие налог, — в строки 140–143.

Раздел 2.1.2

ИП, которые уплачивают торговый сбор, заполняют строки 150–153, и в строках 160–163 рассчитывается сумма сбора, уменьшающая налог на УСН. Если предприниматель не платит торговый сбор, то в Экстерне этот раздел необходимо удалить.

Дважды в месяц вам на почту будут приходить инструкции и разборы от наших экспертов. В первом письме — памятка с цифрами для расчётов.

Для ИП с объектом налогообложения «Доходы минус расходы»

Раздел 1.2

Раздел 1.2 заполняют также, как Раздел 1.1, но добавляют строку 120. В ней показывают минимальный налог, который следовало заплатить, если он оказался больше, чем налог по УСН.

Раздел 2.2

- В этом разделе заполните не только полученные доходы, но и расходы, которые уменьшают налог на УСН.

- Кроме того, укажите признак применения налоговой ставки и заполните строку 264, если в отчетном периоде вы использовали пониженную ставку налога.

- Исчисленные авансовые платежи заполните в строках 270–273 для каждого квартала.

Раздел 3

Этот раздел предприниматель заполняет при наличии целевого финансирования. Если в отчетном году были целевые поступления, то по ним указывают:

- код поступления;

- дату получения и срок использования;

- сумму полученных средств.

В Экстерне состав декларации будет подобран автоматически в зависимости от объекта налогообложения, а подсказки помогут заполнить форму правильно. После автоматической проверки декларации вы сможете сразу сформировать платежное поручение и уплатить налог.

Новые правила уменьшения УСН на взносы ИП: пояснения и примеры от ФНС

В чем заключается новый порядок уменьшения УСН на взносы

Порядок уменьшения налогов по УСН 6% и ПСН на страховые взносы ИП за себя изменен (закон от 31.07.2023 № 389-ФЗ). Причем новые правила применяются с 1 января 2023 года.

Если ранее взносы в уменьшение налога по УСН брались по факту оплаты, то с принятием изменений фактическая уплата взносов стала не важна, а налог уменьшается на взносы, подлежащие уплате в соответствующем налоговом периоде, независимо от даты осуществления платежа.

ВАЖНО! Это касается уже налога и взносов за 2023 год.

Важные нюансы

А теперь нюансы.

Нюанс 1. Взносы, которые должны быть уплачены в текущем году, уменьшают УСН-налог текущего года, даже если последний день года (31 декабря) выпадает на выходной, и срок уплаты этих взносов переносится на первый рабочий день следующего года.

Например, срок уплаты фиксированной части взносов за 2023 год сдвигается с выходного 31 декабря на 9 января 2024 года. Но эти взносы берутся в уменьшение налога за 2023 год.

Нюанс 2. Дополнительный взнос 1% от доходов свыше 300 000 руб. уменьшает авансы/налог не того периода, за который он уплачивается, а того периода, в котором подлежит уплате (напомним, срок его уплаты 1 июля следующего года), то есть налог следующего года.

ВАЖНО! В то же время в отношении 1% за 2023 год ФНС пояснила, что ИП имеют право уменьшить на него УСН в 2023 году. Тогда в 2024 году эта сумма не учитывается. Подробнее см. здесь.

В первую очередь эти разъяснения касаются предпринимателей, которые уже превысили лимит дохода в 2023 году и уже перечислили часть или весь допвзнос 1% за 2023 год. Пересчитывать и доплачивать авансы по УСН из-за изменения правил им не придется. Но заметим, что в письме ФНС такой конкретизации нет. Значит, есть основания предположить, что выбрать в этот раз период могут все ИП.

Нюанс 3. Уменьшение налога (авансов) по УСН производится без подачи заявления о зачете в счет исполнения предстоящей обязанности по уплате взносов. Не требуется и переплата на КБК ЕНП или КБК по взносам (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

Если вы всё же решили подать заявление о зачете, загляните прежде в наш телеграм-канал. Этот видео-пост специально для вас.

Нюанс 4. Есть переходный период: в 2023-2025 годах разрешено взять в уменьшение УСН-налога взносы, которые были уплачены за периоды до 2023 года, в том числе с опозданием.

Например, в 2023 году можно учесть 1% за 2022 год. Также если в 2023 году вы погасите долги по взносам за 2022 год, их можно будет учесть в уменьшение налога за 2023 год. Аналогично это будет работать и в 2024 и 2025 годах — можно будет уменьшить налог на взносы за прошлые годы, которые перечислены в 2024 или/и 2025 году.

Таким образом, согласно новым правилам, налог по УСН за 2023 год можно уменьшить:

- на взносы за 2023 год (срок уплаты до 9 января 2024 года) — независимо от того, платились ли они в 2023-м (см. Информацию ФНС);

Например, ИП на УСН вправе уменьшить авансовый платеж по данному налогу с I квартала 2023 года на подлежащие уплате в этом году фиксированные страховые взносы за себя в размере 45 842 руб.

Какую именно сумму взносов взять в уменьшение УСН в том или ином отчетном периоде, налогоплательщик может решить самостоятельно. То есть дробить годовой взнос (45 842 руб.) между кварталами можно так, как удобно (см. разъяснения в телеграм-чате ФНС).

- оплаченные в 2023 году взносы прошлых лет, в том числе погашенную задолженность;

- 1% со сверхдоходов за 2023 год (см. письмо от 25.08.2023 № СД-4-3/10872@).

Уменьшение УСН на взносы на примерах от ФНС

Примеры, которые должны помочь предпринимателям разобраться с новым порядком, ФНС разместила на промо-странице по ЕНС. Приводятся такие:

Пример 1

ИП применяет УСН с объектом «доходы» без работников. Сумма доходов за 2022 год составила 900 тыс руб. Сумма исчисленного авансового платежа за 9 месяцев 2023 года составляет 70 000 рублей.

По сроку 01.07.2023 ИП уплачены 6 тыс.рублей в виде страховых взносов в размере 1% с доходов, превышающих 300 тыс. рублей, за расчетный период 2022 года ((900 тыс. руб. – 300 тыс.руб.)*1%).

Сумма страховых взносов в фиксированном размере за 2023 год, подлежащих уплате по сроку 31.12.2023 в размере 45 842 рублей не оплачена.

С учетом положений, предусмотренных Федеральным законом № 389-ФЗ, налогоплательщик вправе уменьшить сумму авансового платежа по УСН за отчетный период 9 месяцев 2023 года на указанные страховые взносы в размере 51 842 руб. (6 тыс руб + 45 842 руб).

Таким образом, к уплате подлежит сумма авансового платежа по УСН за 9 месяцев 2023 года в размере 18 158 руб. (70 тыс руб – 51 842 руб).

Пример 2

ИП применяет УСН с объектом «доходы» без работников. В третьем квартале 2023 года ИП получил доход в размере 800 тыс. руб. Ранее доходов не было. Сумма исчисленного авансового платежа по доходам, полученным в третьем квартале 2023 года, составила 48 тыс. рублей.

Расчет суммы СВ в размере 1% с доходов свыше 300 тыс.руб.:

(800 тыс. руб.– 300 тыс.руб.) *1%) = 5 тыс.руб.

ИП может уменьшить сумму авансового платежа по сроку уплаты 28.10.2023 на сумму страховых взносов в фиксированном размере за 2023 год, подлежащих уплате по сроку 31.12.2023 в размере 45 842 рублей, а также на часть суммы исчисленных страховых взносов с доходов свыше 300 тыс.руб. за 2023 год. При этом указанные суммы страховых взносов могут быть еще не оплачены.

В этом случае к уплате налога по УСН по сроку 28.10.2023 не возникнет, так как вся сумма уменьшится на страховые взносы. (48 000 руб.(исчисленная сумма авансового платежа) – 45 842 руб.(фиксированные страховые взносы) — 2 158 руб.(часть суммы страховых взносов в размере 1% с доходов свыше 300 тыс.руб.)=0).

Если в четвертом квартале ИП не получит доходы, соответственно, не будет и налога, который мог бы быть уменьшен, то оставшаяся сумма страховых взносов в размере 1% с доходов, превышающих 300 тыс. рублей, за 2023 год (по сроку уплаты 01.07.2024) в размере 2 842 руб. (5 000 руб. – 2 158 руб.) может быть учтена при уменьшении налога по УСН за налоговый период 2024 года.

Если после 31.12.2022 индивидуальный предприниматель оплатит страховые взносы за себя за периоды, предшествующие 2023 году, то он также может уменьшить налог по УСН и ПСН за 2023-2025 годы.

Пример 3

ИП применяет УСН. В отчетном периоде 9 месяцев 2023 года налогоплательщиком уплачена задолженность по фиксированным страховым взносам за 2021 год (в соответствии с пунктом 2 статьи 432 НК РФ уплата таких страховых взносов должна быть осуществлена не позднее 31.12.2021).

В указанном случае налогоплательщик вправе уменьшить на уплаченную задолженность авансовый платеж по УСН за отчетный период 9 месяцев 2023 года.

Для ПСН действуют аналогичные правила. При этом если патент был уменьшен на весь годовой взнос, а затем коммерсант либо утратил свой статус ИП, либо перешел на НПД, налоговики пересчитают патент без учета лишних взносов. Подробнее про ПСН расскажем отдельной новостью.

Рекомендуем типовую ситуацию «ИП на УСН: как перейти, применять, закрыть». Смотрите материал в «КонсультантПлюс» бесплатно, если нужно, получите пробный доступ к системе.

Платежное поручение для оплаты фиксированных взносов ИП см. в нашей статье.

Как заполнить декларацию по УСН

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Как заполнить декларацию по УСН за 2023 год

Есть два вида упрощенки: УСН «Доходы» и УСН «Доходы минус расходы». Независимо от того, на какой из УСН работает компания или ИП, используется одна и та же форма декларации. Отличается только порядок заполнения.

Как заполнять налоговую декларацию на УСН «Доходы»

Для ИП и компаний на УСН «Доходы» обязательные разделы декларации такие:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

- раздел 2.1.2 — для плательщиков торгового сбора в Москве;

- раздел 3 — для получателей целевых средств.

Остальные разделы заполнять не нужно, их заполняют только компании и ИП на УСН «Доходы минус расходы».

Титульный лист. Здесь нужно заполнить:

- ИНН компании или предпринимателя;

- номер корректировки: для первичной декларации — «0», для уточненных — «1» и далее по порядку;

- код налогового периода — в общем случае «34»;

- отчетный год;

- код налоговой инспекции, где компания или ИП стоит на учете. Узнать его можно в сервисе ФНС;

- код местонахождения — в общем случае «210»;

- ФИО руководителя компании или ИП;

- телефон для связи.

Раздел 1.1. Здесь нужно заполнить такие строки.

В строках 010, 030, 060, 090 указывают код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса налоговой службы.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2023 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь вычли их из суммы авансов, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Строку 101 раздела 1.1 налоговой декларации заполняют только ИП, которые утратили право на патент. В ней указывают, сколько ИП успел заплатить за патент, пока не потерял право его применения.

Раздел 2.1.1. В строке 101 указывают код налоговой ставки. Если весь год налог платили по стандартной ставке 6% или другой ставке, установленной региональным законом, — код «1». Если в течение года превысили лимиты и стали платить по ставке 8% — код «2».

В строке 102 нужно указать признак налогоплательщика:

- код «1» — для компаний и ИП с сотрудниками;

- код «2» — для ИП без сотрудников.

В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за полугодие, за девять месяцев и год, начиная с января.

В строках 120—123 указывают ставку налога.

В строке 124 прописывают обоснование применения налоговой ставки, установленной законом субъекта РФ. Значение состоит из двух частей.

1‑я часть — номер статьи 346.20 НК РФ и пункт, в котором прописано право региональных органов на понижение ставки УСН:

- 3462010 — объект «Доходы»;

- 3462020 — объект «Доходы минус расходы»;

- 3462030 — для налогоплательщиков Республики Крым и Севастополя;

- 3462040 — для налоговых каникул.

2‑я часть — код, который состоит из подпункта, пункта и статьи закона субъекта РФ, установившего пониженную ставку:

- с 1‑й по 4-ю клетку — номер статьи;

- с 5‑й по 8-ю клетку — номер пункта;

- с 9‑й по 12-ю — номер подпункта.

Каждое значение занимает 4 клетки, в пустые клетки вписывают нули. Заполнять клетки нужно слева направо. Точка занимает отдельную клетку. Например, если в законе статья 1.3, то первые четыре клетки после слеша будут выглядеть так: 01.3.

ООО «Альфа» платит налог по ставке 5%, которая установлена подп. 3 п. 2 ст. 4.1 закона Иркутской области от 30.11.2015 № 112-ОЗ. Значит, в строке 264 нужно указать: 3462010/04.100020003.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и налогу за год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь налоговый период, то есть год, — заполняют только поле 143.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе или виде деятельности, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

Как заполнять налоговую декларацию на УСН «Доходы минус расходы»

Для ИП и компаний на УСН «Доходы минус расходы» обязательные разделы такие:

- титульный лист;

- раздел 1.2;

- раздел 2.2.

Остальные разделы — для УСН «Доходы», а раздел 3 заполняют только получатели целевых средств, что для компаний и ИП на упрощенке — большая редкость.

В разделе 1.2 нужно заполнить пять строк:

- В строках 010, 030, 060, 090 — указать ОКТМО.

- В строках 020, 040, 070 — авансовые платежи, начисленные к уплате по итогам первого квартала, полугодия или девяти месяцев 2023 года.

- Заполнить одну из строк — 100, 120 или 110.

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

- 100 — если надо доплатить налог при УСН за год;

- 120 — если ИП или компания платят минимальный налог;

- 110 — если обычный или минимальный налоги оказались меньше авансовых платежей. В этой строке указывают разницу между налогом и авансовыми платежами. Ее можно вернуть или зачесть.

Минимальный налог есть только на УСН «Доходы минус расходы», он равен 1% от годовых доходов. Если налог УСН, рассчитанный по обычной ставке, оказался меньше минимального, в бюджет нужно перечислить именно минимальный налог.

В разделе 2.2 нужно указать:

- В строке 201 указывают код признака. Ставят «1», если ставка УСН стандартная — 15% — или пониженная. Ставят «2», если ставка 20% из-за превышения лимитов по доходам и численности работников.

- В строках 210—223 — доходы и расходы из КУДиР нарастающим итогом за первый квартал, полугодие, 9 месяцев и год.

- В строках 240—243 — разницу между доходами и расходами. Если доходы меньше расходов, в строках 240—243 нужно поставить прочерки, а в строках 250—253 показать убытки.

- Строку 230 нужно заполнять, только если переносите убыток прошлых лет. Например, если доходы 2022 года оказались меньше расходов. Отрицательную разницу можно перенести на будущее и отразить в строке 230 декларации за 2023 год.

- В строках 270—273 нужно указать исчисленные авансовые платежи за первый квартал, полугодие, девять месяцев и налог за год.

- В строке 280 исчисляют минимальный налог — 1% от дохода.

Сроки предоставления отчетности и уплаты налога на упрощенке

Сроки подачи декларации по УСН различаются для компаний и ИП:

- для компаний — до 25 марта следующего года. Например, декларацию за 2023 год надо сдать до 25 марта 2024 года;

- для ИП — до 25 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на ближайший рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Как и куда сдавать декларацию

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников за предыдущий календарный год до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек, то декларацию можно подавать только в электронном виде.

Нулевая декларация по УСН

Нулевую декларацию подают, если в отчетном году нет:

- доходов — на УСН «Доходы»;

- доходов и расходов — на УСН «Доходы минус расходы».

Если компания или ИП не ведут деятельность, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Штрафы за непредставление декларации по УСН

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

- компании или ИП — штраф 5% от не уплаченной в срок суммы налога по декларации за каждый полный или неполный месяц просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽;

- директору компании или главному бухгалтеру — предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 25 марта 2024 года. Если декларации не будет, начиная с 15 апреля налоговая может в любой момент заблокировать расчетный счет компании.