Отражение услуги доставки в бухгалтерском учете

В себестоимость доставки входят все затраты, связанные с организацией перемещения товара от поставщика к покупателю. Это могут быть следующие услуги:

- погрузка/разгрузка;

- таможенное оформление;

- хранение;

- страхование;

- перевозка.

Бухгалтерский учет требуется розничным и оптовым продавцам, использующим как свой, так и сторонний транспорт для доставки. Каждый из способов имеет свои особенности отражения в бухгалтерии.

Доставка с привлечением стороннего перевозчика

Транспортные расходы при реализации товара покупателю, если перевозку выполняет третье лицо, относят на затраты по продаже и учитывают на счете 44.01 (п. 5, 7 ПБУ 10/99). В учете они отражаются в составе косвенных вложений в производство и полностью уменьшают налоговую базу при расчете прибыли в текущем периоде (пп. 49 п. 1 ст. 264, п. 2 ст. 253, ст. 320 НК РФ).

Для подтверждения договора на перевозку груза оформляется транспортная накладная (ТН). Она одновременно является первичным учетным документом для отражения расходов на доставку в бухгалтерском учете, если в ней содержатся все обязательные реквизиты, установленные статьей 9 ФЗ № 402 от 06.12.2011. Если сведений недостаточно, то дополнительно необходимо оформить акт оказанных услуг.

Затраты на доставку товара в бухучете неторговых организаций учитываются в составе общехозяйственных расходов по Дт 26. В торговых предприятиях они относятся к коммерческим издержкам по Дт 44.

При оформлении транспортных расходов может быть две ситуации:

- Стоимость доставки включена в цену товара. В этом случае в учете продавца делаются следующие проводки:

- Дт 62 Кт 90.01 — реализация товара вместе с перевозкой.

- Дт 90.03 Кт 68.02 — начисление НДС с продажи.

- Дт 90.02 Кт 41 — списание себестоимости продукции.

- Дт 90.02 Кт 44.2 — отражение транспортных расходов.

Оплата услуг перевозчика:

- Дт 44 Кт 60 — отражение затрат на доставку.

- Дт 19 Кт 60 — учет входного НДС, если перевозчик работает с НДС.

- Дт 60 Кт 51 — оплата услуг службы доставки.

- Перевозка реализуется как отдельная услуга. При таком варианте она выделяется отдельной проводкой:

- Дт 62 Кт 90.01 — выручка от реализации товара.

- Дт 90.03 Кт 68 — начисление НДС с продажи.

- Дт 62 Кт 90.04 — оказание услуг по перевозке.

- Дт 90.03 Кт 68 — начисление НДС с цены доставки.

Остальные проводки для продавца будут такими же, как в первом случае.

Доставка товара собственным транспортом

Здесь перевозка тоже может быть либо включена в стоимость товара, либо нет. Если продавец для доставки использует свой транспорт, он должен учитывать понесенные расходы на 44 счете.

Проводки будут такие:

- Дт 44 Кт 70 — заработная плата водителя.

- Дт 44 Кт 69 — обязательные отчисления на социальное страхование в ПФ, ФСС, ФФОМС.

- Дт 44 Кт 02 — начисление амортизации транспортного средства.

- Дт 44 Кт 10 — затрачено на топливо и запчасти (при необходимости).

- Дт 90.2 Кт 44 — списание транспортных расходов.

При перевозке реализованных товаров собственным транспортом необязательно оформлять ТН — достаточно правильно заполнить путевой лист.

Учет страхования товара при грузоперевозке

Во время доставки, особенно на большое расстояние, существуют риски повреждения или гибели груза. Поэтому все больше продавцов и перевозчиков предпочитают страховать товар на время транспортировки. При наступлении страхового случая денежное возмещение нужно учесть как прочий доход. Для этого совершаются следующие проводки:

- Дт 76 Кт 91.1 — начисление страховой выплаты.

- Дт 51 Кт 76 — поступление денег от страховщика на расчетный счет.

После отражения в учете страхового дохода продавец имеет право списать утраченный товар:

- Дт 94 Кт 41 — отнесение себестоимости пропавших ценностей на потери.

- Дт 91.02 Кт 94 — списание стоимости утраченного товара.

Правильное ведение бухучета позволяет отнести транспортные расходы на затраты, учитываемые при расчете налога на прибыль. Это актуально не только для Москвы, но и для регионов России, где перевозка составляет существенную часть цены товара. Профессиональное бухгалтерское обслуживание обеспечит эффективный учет и поможет оптимизировать налоги.

Какими проводками отражаются транспортные расходы?

Большинство компаний, занятых производственной или торговой деятельностью, пользуются услугами транспортных компаний или имеют собственный автопарк. При покупке активов организация также несет другие сопутствующие издержки, которые вместе с затратами на доставку образуют транспортно-заготовительные расходы (ТЗР).

Согласно новому ФСБУ 5/2019 (применяется с 2021 года) затраты на заготовку и доставку запасов до места их потребления (продажи, использования) должны включаться в фактическую себестоимость запасов.

Новый ФСБУ 5/2019 «Запасы» существенно скорректировал некоторые учетные правила. Посмотреть, что изменилось, вы можете в аналитическом Обзоре от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Какие именно расходы включать в ТЗР, ФСБУ 5/2019 не раскрывает. Поэтому каждая компания должна разработать свой собственный перечень таких затрат и утвердить его в учетной политике. А поскольку новый стандарт по этому поводу немногословен, ориентироваться при разработке перечня можно на действовавшие до 2021 года ПБУ 5/01 (утв. приказом Минфина от 09.06.2001 № 44н) и Методички по учету МПЗ (утв. приказом Минфина от 28.12.2001 № 119н). В частности, к затратам, связанным с заготовкой и доставкой МПЗ до места их использования, эти НПА относили:

- собственно затраты, связанные с заготовкой и доставкой;

- затраты, связанные с содержанием персонала предприятия, занятого заготовкой и хранением;

- услуги по транспортировке МПЗ до места их использования;

- расходы по погрузке и транспортировке, если они оплачиваются вне основной стоимости материалов;

- по содержанию реально использующихся складских помещений и др.

Также при составлении перечня можно использовать Общероссийский классификатор видов экономической деятельности (утв. приказом Росстандарта от 31.01.2014 № 14-ст). В классификаторе есть раздел «Транспортировка и хранение», в нем приводится список транспортных услуг, на который можно ориентироваться.

Следует учесть, что для бухучета большое значение имеет вид ТЗР. А именно:

- ТЗР, обусловленные приобретением материалов;

- ТЗР, обусловленные приобретением товаров:

- в торговой компании;

- неторговой компании;

Отметим особенности бухучета для каждого вида.

ТЗР при покупке материалов

Выше мы уже сказали, что ТЗР включаются в фактическую стоимость материалов.

Важно! Разъяснения от КонсультантПлюс

Расходы на доставку материалов и других запасов в организацию включают в состав ТЗР, если они оплачиваются отдельно от договорной цены приобретаемых запасов. Их учитывают одним из способов: непосредственно в фактической себестоимости запасов, в составе отклонений или, если организация торговая, в расходах на продажу.

Расходы на доставку запасов покупателям в состав ТЗР не включают. Их учитывают как расходы на продажу на счете 44 «Расходы на продажу».

Подробнее о том, какими способами можно учитывать заготовительно-складские расходы, читайте в КонсультантПлюс. Пробный доступ к системе бесплатен.Для целей бухучета компания должна выбрать один из указанных ниже способов и внести его в учетную политику предприятия.

- Для отражения используется 15-й счет «Заготовление и приобретение материалов».

Кроме упомянутого 15-го счета при данном способе и при применении учетных цен используется и 16-й счет «Отклонение в стоимости материальных ценностей». Учетные цены могут быть взяты из следующих категорий:

- договорные цены (при этом в них не должны быть учтены сопутствующие затраты на заготовку и доставку);

- цены, действовавшие в прошлых периодах;

- запланированные цены;

- средние цены, действующие по определенной группе МПЗ.

Для того чтобы показать, какие записи делаются при приходе и списании материалов, составим следующую таблицу:

Записываем стоимость полученных материалов на основании поступивших первичных документов от партнера (по ценам приобретения)

Записываем ТЗР на основании полученных от поставщика первичных документов (п. 85 методических указаний)

Приходуем материалы, используя учетные цены

Списываем сумму, образовавшуюся в виде положительной разницы между фактической ценой и учетной

Если образовалась отрицательная разница, то запись будет обратная

Делаем запись по списанию материалов в производство, используя учетную цену

Записываем разницу между фактической и учетной стоимостью переданных покупателю МПЗ, если эта разница положительна. В противном случае аналогичная проводка сторнируется.

При формировании приведенной таблицы были использованы, кроме уже описываемых, следующие счета:

- 10-й — «Материалы»;

- 20-й — «Основное производство»;

- 23-й — «Вспомогательные производства»;

- 60-й — «Расчеты с поставщиками и подрядчиками»;

- 71-й — «Расчеты с подотчетными лицами»;

- 76-й — «Расчеты с разными дебиторами и кредиторами».

Формулы, по которым ведется расчет процента списания ценовых отклонений, таковы:

К = (Откл0 + Откл1) / (М0 + М1) × 100,

К — размер отклонения в процентах;

Откл0 — размер отклонения в начале месяца (остаток);

Откл1 — размер отклонения, накопленного в течение месяца;

М0 — объем материалов в начале месяца в учетных ценах;

М1 — объем поступивших материалов в течение месяца в учетных ценах.

Откл2 — размер отклонений, которые можно списать на расходы;

М2 — объем материалов в учетных ценах, который списан на расходы.

- Для отражения используется специальный субсчет на 10-м счете «Материалы».

Для таких обстоятельств приведем следующую табличную форму по записям:

Отражаем стоимость материалов по ценам приобретения на основании первичных документов от партнера

Отражаем ТЗР на основании первичных документов от партнера (п. 85 методических указаний)

Списываем материалы в производство

Списываем ТЗР пропорционально стоимости материалов, образовавшееся в конце месяца

Указанные выше формулы могут применяться и в этом случае. При этом выбранный расчетный метод следует утвердить в учетной политике.

- ТЗР напрямую включаются в фактическую стоимость материалов.

Данный способ доступен лишь тем компаниям, у которых перечень используемых материалов невелик и есть группы материалов, которые занимают превалирующий объем в общем их количестве. Иначе говоря, если ТЗР приходятся на такие запасы, то такие расходы войдут в стоимость единицы материала.

Также информацию по учету материалов ищите в статье «Бухгалтерские проводки по учету материалов».

Как учитывать транспортные расходы в налоговом учете, смотрите в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите в Готовое решение.

ТЗР при покупке товаров

Когда ведется закупка товаров, соответствующие случаю транспортные расходы могут учитываться тоже разными способами, которые зависят от того, какой деятельностью занимается компания.

Так, торговым компаниям, разрешается выбрать способ учета из следующего перечня:

- ТЗР включены в себестоимость товаров (п. 6 ПБУ 5/01): Дт 41, субсчет «ТЗР» Кт 60.

Если для учета товаров используют 15-й счет «Заготовление и приобретение материальных ценностей», то запись будет такова: Дт 15 Кт 60.

- ТЗР включены в расходы на реализацию товаров (п. 13 ПБУ 5/01), при этом такие расходы:

- разбрасываются между теми товарами, которые реализованы, и теми, которые остались на складе (в описании счета 44, план счетов, утвержденный приказом Минфина РФ от 31.10.2000 № 94н),

- списываются на себестоимость в полной мере: Дт 44 Кт 60.

По окончании месяца обусловленные продажей расходы можно списать на себестоимость. Запись при этом будет такова: Дт 90, субсчет «Расходы на продажу» Кт 44.

Выбранный способ учета следует обязательно внести в учетную политику предприятия.

В приведенных выше записях в дополнение к уже упоминавшимся приведены следующие счета:

- 02-й — «Амортизация»,

- 41-й — «Товары»,

- 44-й — «Расходы на продажу»,

- 70-й — «Расчеты с персоналом по оплате труда»,

- 69-й — «Расчеты по социальному страхованию и обеспечению»,

- 90-й — «Продажи».

Если используется частичное списание, то в учетную политику надо будет внести метод, который будет применять компания при разделении ТЗР между реализованными товарами и теми, которые остались храниться на складе. Нормативные акты не содержат рекомендаций, какой метод выбирать в разных обстоятельствах. То есть компании вольны его выбирать сами.

Однако можно сориентироваться с помощью формулы, приведенной в ст. 320 НК РФ:

К = (ТР0 + ТР1) / (Т1 + Т2) × 100,

К — средний процент ТЗР, которые пришлись на товарные остатки на конец месяца;

ТР0 — затраты на транспорт, которые соответствуют нереализованным товарным остаткам на начало месяца;

ТР1 — затраты на транспорт, понесенные в текущем месяце;

Т1 — стоимость товаров, которые уже куплены и проданы в текущем месяце;

Т2 — стоимость товаров, которые куплены, но не проданы на конец месяца.

ТР2 — затраты на транспорт, которые пришлись на нереализованные товарные остатки на конец месяца;

Т2 — стоимость товаров, которые уже приобретены, но не проданы на конец месяца.

Неторговые организации вправе учесть транспортные расходы в качестве расходов на реализацию. Неторговыми организациями следует считать те компании, которые кроме торговых операций осуществляют другие виды экономической деятельности.

Транспортные расходы при продаже товаров или готовой продукции

Возможны следующие варианты учета расходов на доставку:

- Если цена доставки входит в стоимость товара.

Такой вариант чаще всего имеет место, когда товар по договору доставляется поставщиком до склада покупателя и в первичных документах цена доставки не выделяется отдельно.

Транспортные затраты в приведенных обстоятельствах — это расходы на продажу. Запись соответствующей транзакции в бухучете будет такова: Дт 44 Кт 60, 76.

Такие расходы в конце месяца следует списать на себестоимость в полной мере. Запись будет такова: Дт 90, субсчет «Расходы на продажу» Кт44.

- Цена доставки приведена отдельно от стоимости товара.

Если в договоре на приобретение товара цена доставки выделена, это означает, что поставщик намерен получить оплату за доставку отдельно. В таком случае имеет место выручка за транспортные услуги. Затраты, связанные с доставкой, надо отразить следующей записью: Дт 23 Кт 02, 10, 70, 69.

Последующее списание расходов: Дт 90, субсчет «Себестоимость транспортных услуг» Кт 23.

Итоги

Организация для учета транспортных расходов должна использовать тот способ, который оптимально соответствует ее виду деятельности. Он закрепляется в учетной политике, и продуманный выбор поможет до минимума сократить время, затрачиваемое на расчеты разниц между бухгалтерским и налоговым учетом.

Приобретение материалов c дополнительными расходами на доставку

Транспортно-заготовительные расходы (ТЗР) связаны с заготовкой и доставкой материальных ценностей: сырья, товаров, сырья, материалов, инструментов. В данной статье мы рассмотрим особенности учета ТЗР в стоимости материалов.

- каким документом в 1С отражаются ТЗР при приобретении материалов;

- как принять к вычету НДС по дополнительным расходам, чтобы он отразился в декларации по НДС;

- как отразить оплату стоимости материалов и доставки поставщику одним платежным документом по разным счетам.

Пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

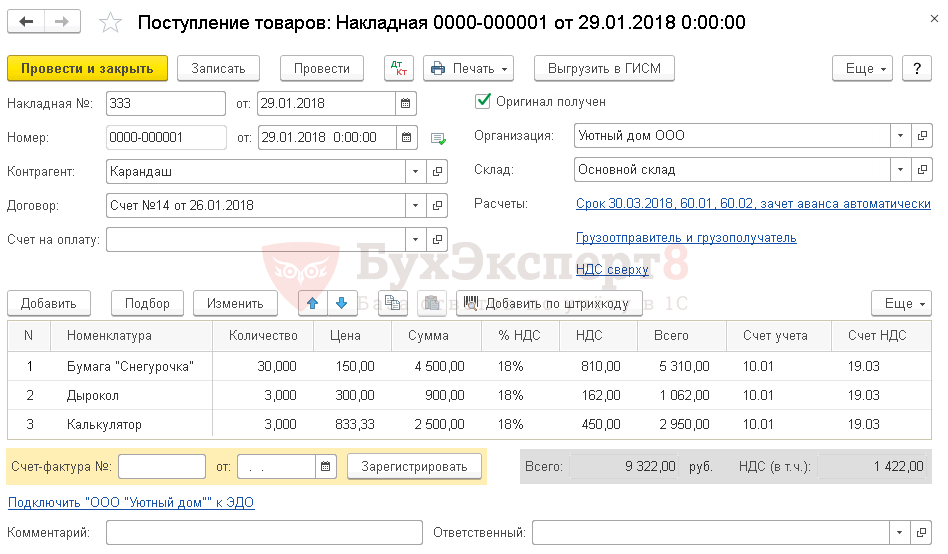

29 января Организация приобрела канцтовары у ООО «Карандаш». Материалы на сумму 9 322 руб. (в т. ч. НДС 18%) приняты к учету.

Доставка материалов осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 1 416 руб. (в т. ч. НДС 18%). Учетной политикой Организации предусмотрено, что ТЗР распределяются между купленными материалами пропорционально стоимости их приобретения.

29 января Организация оплатила стоимость материалов и их доставку.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Приобретение материалов 29 января 10.01 60.01 7 900 7 900 7 900 Принятие к учету материалов Поступление (акт, накладная) —

Товары (накладная)19.03 60.02 1 422 1 422 Принятие к учету НДС Регистрация СФ поставщика 29 января — — 9 322 Регистрация СФ поставщика Счет-фактура полученный на поступление 68.02 19.03 1 422 Принятие НДС к вычету — — 1 422 Отражение вычета НДС в Книге покупок Отчет Книга покупок Отражение в учете услуг по доставке материалов 29 января 10.01 60.01 1 200 1 200 1 200 Учет затрат на услуги по доставке Поступление доп. расходов 19.03 60.01 216 216 Принятие к учету НДС Регистрация СФ поставщика 29 января — — 1 416 Регистрация СФ поставщика Счет-фактура полученный на поступление 68.02 19.03 216 Принятие НДС к вычету — — 216 Отражение вычета НДС в Книге покупок Отчет Книга покупок Перечисление оплаты поставщику 29 января 60.01 51 10 738 10 738 Перечисление оплаты поставщику Списание с расчетного счета —

Оплата поставщикуПриобретение материалов

Нормативное регулирование

Материалы производственного назначения учитываются на счете 10.01 «Сырье и материалы» по фактической себестоимости или учетным ценам (п. 5 ПБУ 5/01, план счетов 1С).

Фактическая себестоимость — это фактические затраты, непосредственно связанные с приобретением материально-производственных запасов (МПЗ), в том числе затраты по заготовке и доставке до места использования МПЗ, включая расходы по страхованию. НДС в стоимость МПЗ не включается (п. 6 ПБУ 5/01).

В налоговом учете (НУ) фактическая стоимость МПЗ определяется так же, исходя из цен их приобретения и иных затрат на приобретение, без учета входящего НДС и акцизов (п. 2 ст. 254 НК РФ).

Если МПЗ используются для деятельности, необлагаемой НДС, то входящий НДС включается в фактическую стоимость (пп. 1 п. 2. ст. 170 НК РФ).

Учет в 1С

Приобретение материалов отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление – Товары (накладная) .

Данный документ можно не только ввести вручную по бумажной накладной поставщика, но и загрузить из накладной в формате Exсel.

Подробнее Загрузка номенклатуры и цен из ТОРГ-12

А если у организации и ее поставщика подключен ЭДО, то они могут обмениваться электронными документами.

В табличной части указываются приобретаемые производственные материалы.

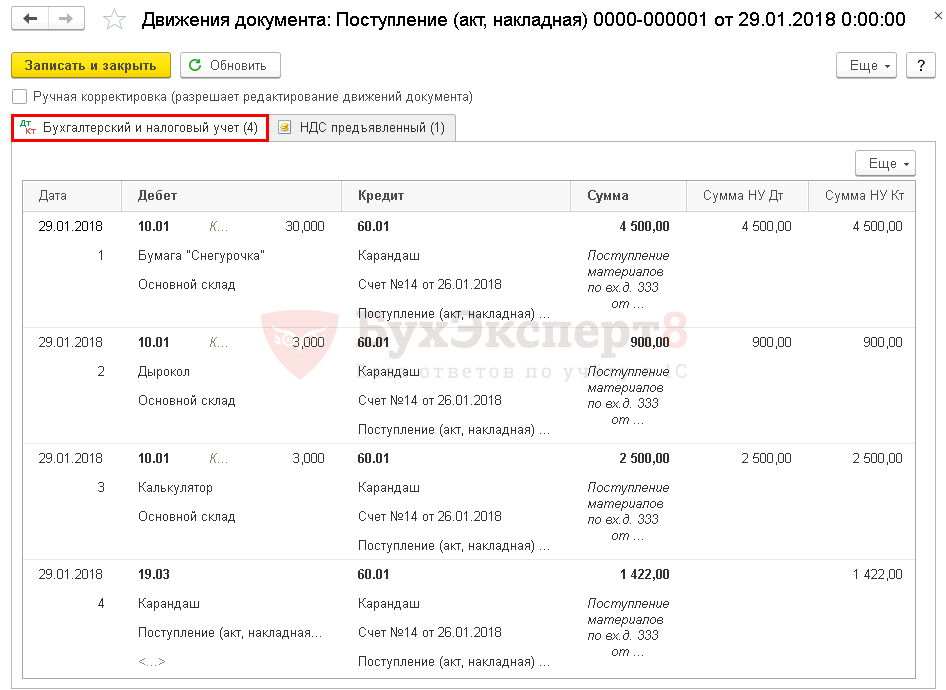

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — материалы приняты к учету;

- Дт 19.03 Кт 60.01 — НДС принят к учету.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по оприходованию материалов. В 1С используется Приходный ордер по форме М-4.

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная) . PDF

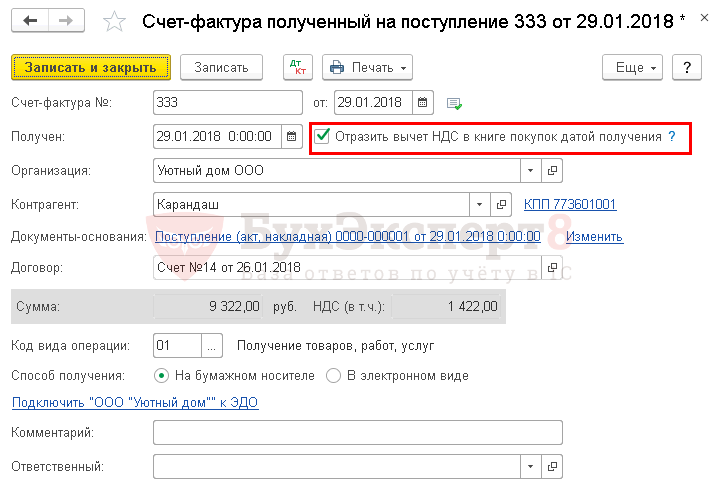

Регистрация СФ поставщика

- материалы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- материалы приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать . PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

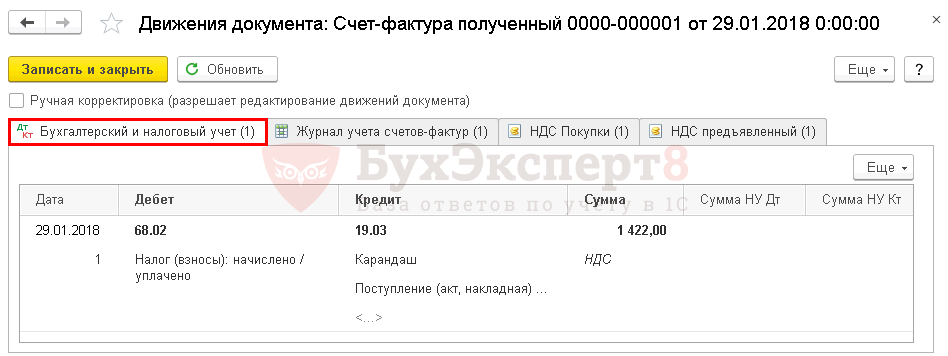

Проводки по документу

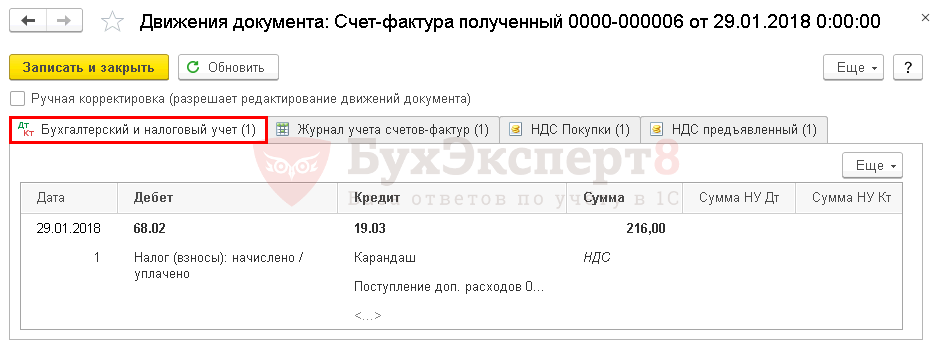

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты— НДС — Книга покупок . PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Отражение в учете услуг по доставке материалов

- включаются в стоимость МПЗ путем распределения затрат на каждую единицу материалов;

- учитываются на отдельном счете затрат (п. 83 Приказа Минфина РФ от 28.12.2001 N 119н). Данный вариант невозможно применить в 1С без дополнительных доработок программы.

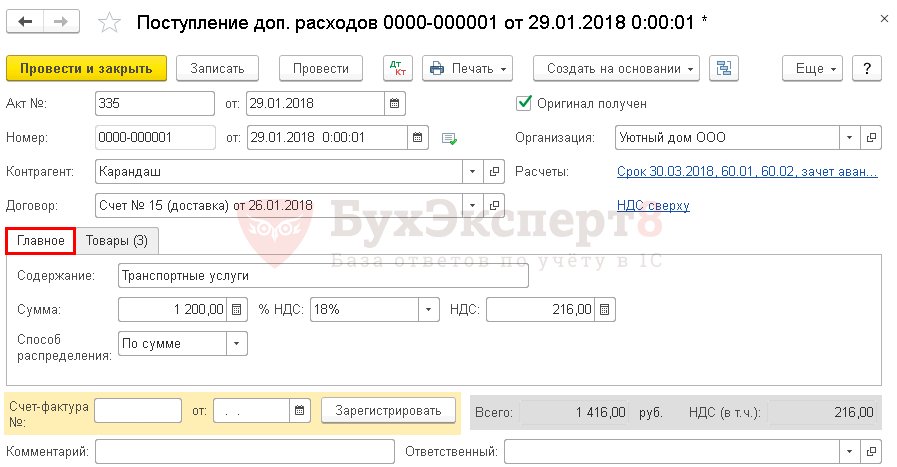

Дополнительные расходы, которые включаются в фактическую себестоимость материалов, оформляются документом Поступление доп. расходов в разделе Покупки – Покупки – Поступление доп. расходов или из документа Поступление (акт, накладная) по кнопке Создать на основании .

На вкладке Главное указывается:

- Содержание — наименование услуги, в нашем примере – Транспортные услуги.

- Сумма — сумма затрат на доставку – 1 200 руб.

- Способ распределения – способ распределения дополнительных затрат между отдельными приобретаемыми материалами. Может принимать значения:

- По сумме – т. е. пропорционально стоимости ТМЦ. (в нашем примере);

- По количеству – т. е. пропорционально количеству ТМЦ.

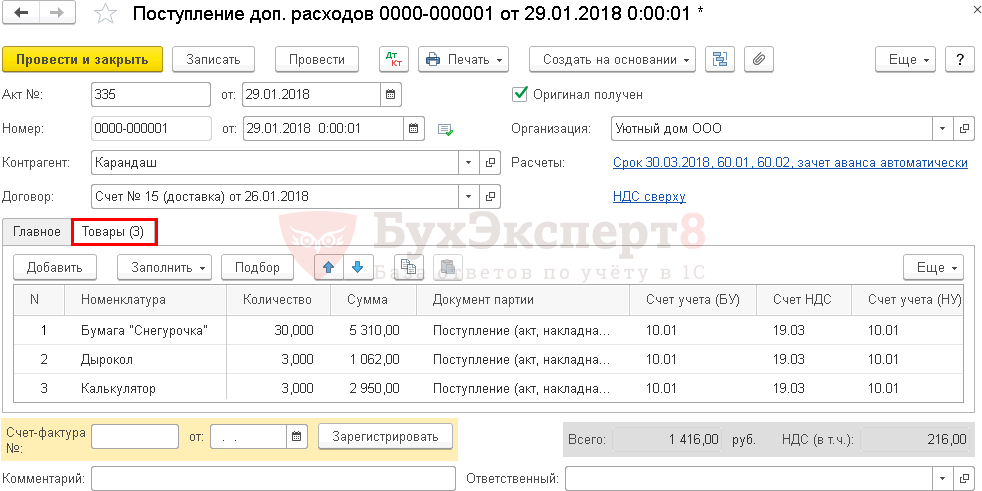

На вкладке Товары указываются материалы, на которые требуется распределить сумму дополнительных расходов по выбранному способу. Данную вкладку можно заполнить по нескольким документам Поступление (акт, накладная) .

- Счет учета (БУ) — 10.01, счет учета доп. расходов в БУ.

- Счет учета (НУ) — 10.01, счет учета доп. расходов в НУ.

- Счет НДС — 19.03 «НДС по приобретенным МПЗ»: по нашему мнению, более корректно указывать счет учета входящего НДС, относящегося к активу, в стоимость которого добавляются дополнительные расходы.

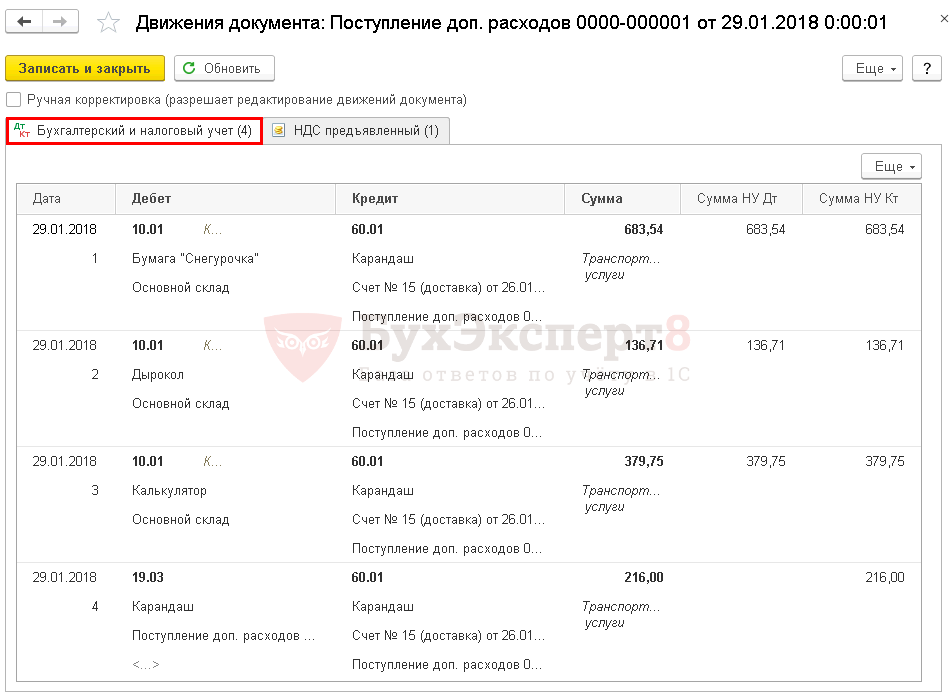

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — стоимость доп. расходов включена в себестоимость МПЗ;

- Дт 19.03 Кт 60.01 — НДС по доп. расходам принят к учету.

Регистрация СФ поставщика

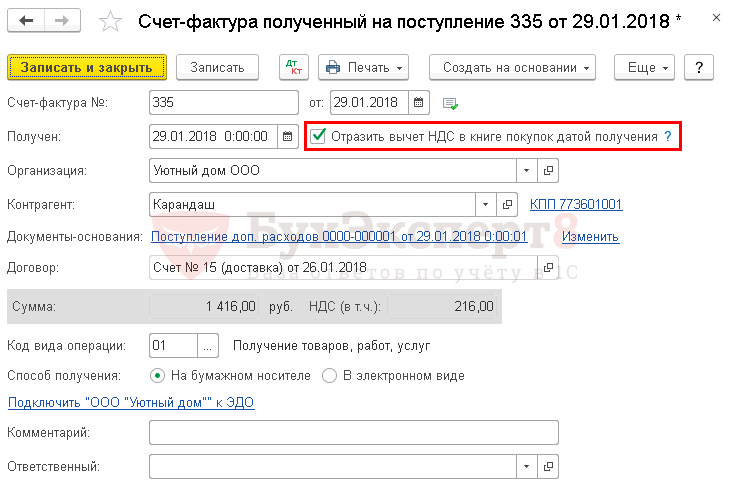

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление доп.расходов и нажать кнопку Зарегистрировать . PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление доп. расходов .

Код вида операции — 01 «Получение товаров, работ, услуг».

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.03 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок . PDF

Отчетность

В декларации по НДС сумма вычета НДС отражается:

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

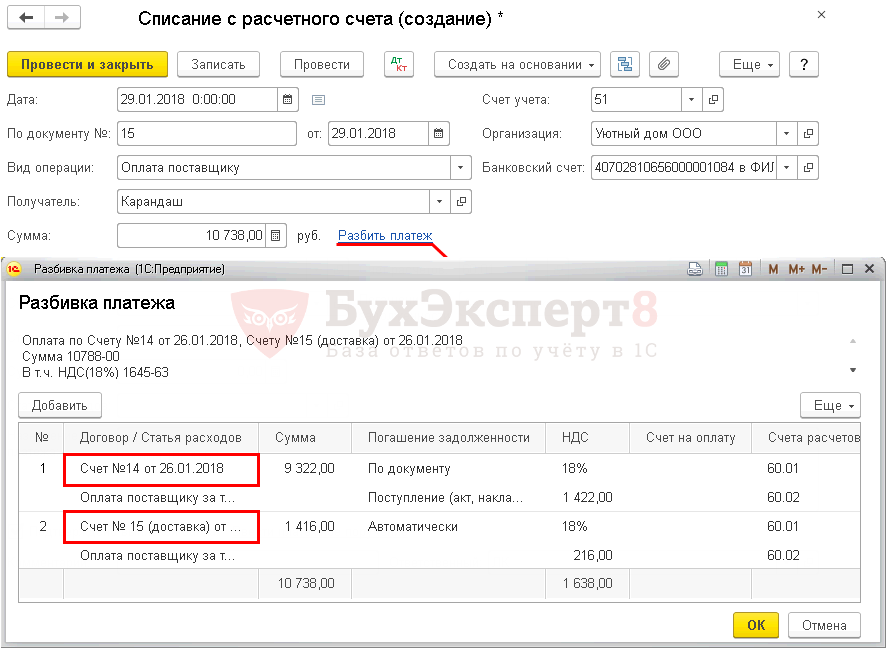

Перечисление оплаты поставщику

Перечисление оплаты поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание .

Для оплаты по нескольким документам расчетов или по нескольким договорам необходимо разбить платеж.

Проводки по документу

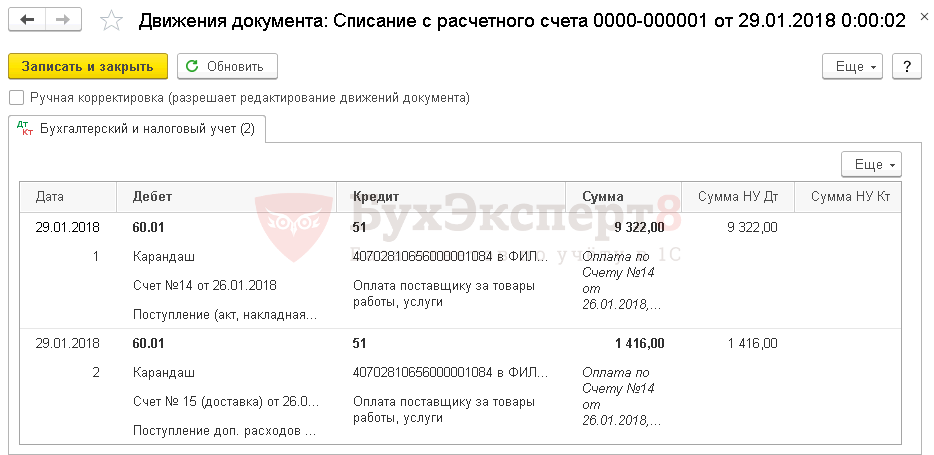

Документ формирует проводку:

- Дт 60.01 Кт 51 — задолженность перед поставщиком погашена.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Приобретение горюче-смазочных материалов (ГСМ) имеет свои особенности. Закупка топлива может.При приобретении товарно-материальных ценностей (ТМЦ) очень часто возникают дополнительные расходы.Обособленные подразделения (филиалы) налогоплательщиками НДС не являются и своего ИНН.С 01.03.2022 изменились правила перевозок грузов автомобильным транспортом и форма.

(5 оценок, среднее: 5,00 из 5)

Транспортные расходы по доставке товара покупателю в бухгалтерском учёте

Доставка товара является связующим звеном договоров купли-продажи и, как правило, присутствует в учёте у каждой организации.

При доставке товара (продукции) у поставщика возможны несколько вариантов по организации и отражению в учёте доставки покупателю. Обычно доставку учитывают в стоимости отгрузки или транспортные услуги предоставляются как отдельная услуга.

У покупателя в бухгалтерском учёте транспортные расходы учитываются по выбору организации, непосредственно в фактической себестоимости или на отдельном счёте. При этом у торговых организаций есть свои особенности учёта. И все эти аспекты в своей статье рассматривает эксперт «ЧТОДЕЛАТЬКОНСАЛТ».

Отражение в учёте у поставщика транспортных расходов

По общему правилу согласно ст. 510 ГК РФ обязанность по доставке товара лежит на поставщике. На основании п. 1 ст. 510 ГК РФ доставка товаров осуществляется поставщиком путём отгрузки их транспортом, предусмотренным договором поставки, и на определённых в договоре условиях.

В то же время п. 2 ст. 510 ГК РФ допускает включение в договор условия о том, что покупатель забирает товар самостоятельно.

В случае если доставка осуществляется собственными силами поставщика и за его счёт и не увеличивает цену товара, то расходы поставщика по доставке товаров (продукции) покупателю в бухгалтерском учёте признаются расходами по обычным видам деятельности ( п. 5 ПБУ 10/99).

Проводки в учёте у неторговой организации могут быть следующие:

- Дт 23 ‒ Кт 10 (70, 69 и др.) ‒ отражены затраты по доставке готовой продукции;

- Дт 44 ‒ Кт 23 ‒ затраты по доставке отражены в составе расходов на продажу;

- Дт 90.02 ‒ Кт 44 ‒ расходы на продажу включены в себестоимость продаж.

Проводки в учёте у торговой организации следующие:

- Дт 44 ‒ Кт 10 (70, 69 и др.) ‒ затраты по доставке товара отражены в составе расходов на продажу;

- Дт 90.02 ‒ Кт 44 ‒ расходы на продажу включены в себестоимость продаж.

В случае реализации имущества, отличного от товаров и готовой продукции, затраты на доставку списываются в дебет счёта 91 «Прочие доходы и расходы», субсчёт 91-2 «Прочие расходы».

При этом, если транспортные услуги оказывает привлечённая транспортная компания и услуги по доставке оплачивает покупатель, перевыставление транспортных расходов можно произвести следующим образом:

- в форме посреднических услуг;

- в форме изменения стоимости товара.

Нюансов учёта доставки, когда транспортные услуги по доставке товара (продукции, поставляемых материалов), который входит в стоимость, не возникает ни у продавца, ни у покупателя.

Решайте текущие вопросы бухгалтерии быстро и легко с типовыми ситуациями.

Учёт доставки товара с привлечением третьих лиц

Стороны вправе заключить договор, в котором содержатся элементы различных договоров ( п. 3 ст. 421 ГК РФ).

Например, в договоре поставки можно предусмотреть обязанность поставщика организовать доставку товара силами третьих лиц за счёт покупателя в рамках посреднического договора.

В данном случае если продавец для доставки товара до склада покупателя привлекает стороннюю специализированную автотранспортную компанию, то он выступает посредником между покупателем (заказчиком доставки) и транспортной организацией (автоперевозчиком).

В этом случае вознаграждение, причитающееся поставщику от покупателя имущества (товаров, продукции) за организацию его доставки, признаётся в бухгалтерском учёте поставщика выручкой от реализации посреднических услуг ( п. 5 ПБУ 9/99). Доходы и расходы, связанные с оказанием таких услуг, отражаются с использованием счёта 90 «Продажи».

Проводки в учёте поставщика в этом случае могут быть следующие:

- Дт 62 – Кт 76 ‒ задолженность перед транспортной организацией отнесена на счёт покупателя;

- Дт 62 – Кт 90.01 ‒ отражена сумма агентского вознаграждения поставщика;

- Дт 90-03 – Кт 68 ‒ начислен НДС с агентского вознаграждения;

- Дт 51 – Кт 62 ‒ получены денежные средства от покупателя по расходам доставки по посредническому договору и в счёт агентского вознаграждения;

- Дт 76 – Кт 51 ‒ перечислены денежные средства транспортной организации.

Учёт затрат на транспортные услуги сверх цены поставки

Если поставщик выставляет к оплате услуги по доставке сверх стоимости готовой продукции (товаров), то для него это самостоятельный вид деятельности. Порядок оплаты доставки можно установить в договоре купли-продажи или отдельном договоре перевозки.

В этом случае проводки в бухучёте у продавца следующие:

- Дт 62 ‒ Кт 90.01 – отражена выручка от реализации услуг по доставке;

- Дт 90.3 ‒ Кт 68 ‒ начислен НДС со стоимости услуг по доставке.

Учёт при возмещении расходов по доставке

В случае если услуги доставки возмещаются посредством оплаты транспортных расходов поставщику, при привлечении сторонней транспортной компании (при этом посреднический договор не заключён), проводки могут быть в учёте следующие:

- Дт 62 ‒ Кт 90.01 ‒ возмещаемые расходы перевыставлены контрагенту;

- Дт 90.02 ‒ Кт 20 (44) ‒ списаны перевыставленные расходы;

- Дт 90.03 ‒ Кт 76 ‒ НДС с перевыставленных расходов (по расчётной ставке, счёт-фактуру составьте в одном экземпляре, контрагенту его не выставляйте);

- Дт 51 ‒ Кт 62 ‒ получено возмещение;

- Дт 76 ‒ Кт 68 ‒ НДС к уплате.

Отражение доставки товара в учёте у покупателя

В транспортно-заготовительные расходы включают затраты организации, непосредственно связанные с заготовкой и доставкой материалов в организацию ( подп. «б» п. 11 ФСБУ 5/2019 «Запасы»).

Расходы на доставку материалов и других запасов в организации включают в состав транспортно-заготовительных расходов, если они оплачиваются отдельно от договорной цены приобретаемых запасов.

Такие расходы возможно учесть одним из способов в соответствии с учётной политикой организации:

- непосредственно в фактической себестоимости запасов ;

- в составе отклонений ;

- если организация торговая ‒ в расходах на продажу .

Учёт транспортных расходов в фактической себестоимости

Транспортно-заготовительные расходы (расходы по доставке), которые включаются в фактическую себестоимость запасов, отдельно не учитывают. Фактическая себестоимость запасов в этом случае формируется непосредственно на счетах 10 «Материалы» или 41 «Товары» либо с применением счёта 15 «Заготовление и приобретение материальных ценностей», но без использования учётных цен и счёта 16 «Отклонение в стоимости материальных ценностей».

Если транспортные расходы связаны с приобретением разных запасов, то их распределяют между приобретёнными запасами методом, установленным в учётной политике (например, пропорционально объёму, весу или стоимости).

Как заполнить налоговые расчёты и не упустить сроки сдачи?

Транспортно-заготовительные расходы при применении учётных цен

При применении учётных цен транспортно-заготовительные расходы учитывают в составе отклонений в стоимости запасов.

Возможны два варианта учёта транспортно-заготовительных расходов: на отдельном субсчёте счёта 10 ( счёта 41 «Товары») или на счёте 16.

Если транспортно-заготовительные расходы связаны с приобретением разных наименований запасов, то их распределяют между приобретёнными запасами методом, установленным в учётной политике (например, пропорционально объёму, весу или стоимости).

Если нет значительного различия в удельном весе транспортно-заготовительных расходов или невозможно их отнести непосредственно к конкретным запасам, можно вести учёт транспортно-заготовительных расходов в целом по всем наименованиям запасов.

Независимо от способа учёта, транспортно-заготовительные расходы ежемесячно списывают на счета, на которых отражён расход материалов, пропорционально их учётной стоимости.

Особенности учёта транспортных расходов торговыми компаниями

Торговые организации могут не включать затраты на доставку приобретённых товаров в фактическую себестоимость, а отнести их к расходам на продажу.

То есть у торговых организаций есть дополнительный способ учёта транспортно-заготовительных расходов по товарам ( п. 21 ФСБУ 5/2019).

Такие организации могут установить в учётной политике порядок списания транспортно-заготовительных расходов исходя из принципа рациональности ( п. 7.4 ПБУ 1/2008). Если транспортно-заготовительные расходы (далее ‒ ТЗР) незначительны (например, не более 10 % выручки от продаж) или равномерны в течение года, то в конце каждого месяца транспортно-заготовительные расходы можно списать в дебет счёта 90, субсчёт 90.2 «Себестоимость продаж» в полном объёме. Если сумма ТЗР существенная или процент ТЗР меняется в течение года, то в конце каждого месяца списывают в расходы ту часть, которая относится к реализованным товарам.

Важно! Расходы на доставку покупатель относит к транспортно-заготовительным расходам ( ТЗР ). Торговые организации могут учесть транспортные расходы через счёт 44.

Для подтверждения транспортных расходов нужны документы перевозчика (от поставщика, если доставка осуществлена транспортом поставщика). При доставке автомобилем ‒ транспортная накладная . При железнодорожных перевозках ‒ оригинал транспортной железнодорожной накладной или квитанция о приёме груза ( ст. 25 Устава железнодорожного транспорта).

Вопрос

Следует ли оформить и передавать покупателю транспортную накладную, если организация-поставщик с целью доставки товаров до него привлекает ИП-перевозчика?

Ответ

Если в качестве поставщика выступает организация, которая для доставки товаров до покупателя привлекает третье лицо (ИП), то транспортная накладная должна оформляться и представляться в том числе покупателю товара, если он является грузополучателем. В этом случае организация-поставщик заключает договор на оказание транспортных услуг (перевозку груза) с третьим лицом (ИП-перевозчиком).

Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

На основании ст. 8 Федерального закона от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» заключение договора перевозки груза подтверждается транспортной накладной. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется грузоотправителем.

Заключение договора перевозки груза подтверждается транспортной накладной, составленной по утверждённой форме на бумажном носителе или в виде электронной транспортной накладной. Транспортная накладная подписывается грузоотправителем, грузополучателем и перевозчиком или их уполномоченными лицами.

Ориентируйтесь в законодательстве и отслеживайте изменения.

Заключение

В учёте поставщика, в зависимости от того, как оформлены договорные отношения по доставке товара (продукции), расходы по транспортным услугам покупателю возможно учесть в цене товара, отдельно сверх цены (как отдельную услугу по доставке), как услугу по вознаграждению с привлечением третьих лиц по посредническому договору или в форме возмещения.

У покупателя доставка отражается в транспортно-заготовительных расходах. В учёте есть несколько возможных вариантов учёта: включить в себестоимость запасов или учесть на отдельном счёте. Торговые организации, как правило, учитывают затраты по доставке в расходах на продажу. Учёт транспортных расходов у покупателя необходимо закрепить в учётной политике организации.

Договорные особенности по отражению транспортных услуг от поставщика влияют на то, как у себя в учёте отразит их покупатель.

Автор: ведущий экономист-консультант «ЧТОДЕЛАТЬКОНСАЛТ» Татьяна Чапаева