Заказ аудиторской проверки: что, где, почем?

Аудиторская проверка — независимая форма контроля бухгалтерской или финансовой отчетности организации, которая позволяет установить ее достоверность, найти просчеты и налоговые риски. Самые популярные виды аудита — обязательный и инициативный. На их долю в 2021 году пришлось соответственно 83,6% и 16,4% доходов от общей прибыли компаний от аудиторских проверок. Где заказать аудит бухгалтерской отчетности и сколько стоит аудиторская проверка? Расскажем в статье.

Чаще всего в 2021 году клиенты заказывали обязательный и инициативный аудит в крупных компаниях (62,9% и 77,6% от общего количества обязательных и инициативных проверок в России), примерно в четверти случаях — в небольших фирмах (24,9% и 14% соответственно) [1] Официальный сайт Минфина России. URL: https://minfin.gov.ru/ . Помимо обязательной и инициативной проверки, аудиторы осуществляли управленческий, налоговый, финансовый контроль.

Буква закона: кто вправе проводить аудиторскую проверку

Работа аудиторов строго регламентирована. Прежде всего, в своей деятельности аудиторские организации руководствуются:

- обязательными к исполнению федеральными правилами и стандартами аудиторской деятельности;

- внутренним регламентом фирмы, не противоречащим российскому законодательству.

Кроме того, аудиторы и аудиторские организации обязаны соблюдать правило независимости. Что это значит? То, что между субъектом и объектом аудита не должно существовать никаких связей, кроме закрепленных договором на оказание услуг аудиторской проверки. Вплоть до того, что в прошлом проверяющего эксперта не должно быть трудовых отношений с аудируемой организацией или консультаций по корректировке бухгалтерской отчетности. Аудитор должен быть максимально объективным.

Федеральный закон «Об аудиторской деятельности» (ФЗ № 307) запрещает аудиторским организациям и индивидуальным аудиторам заниматься каким-либо видом предпринимательской деятельности, если она не связана с аудитом и оказанием сопутствующих услуг. Исключение делается для таких услуг, как:

- налоговое, бухгалтерское, экономическое, управленческое или правовое консультирование;

- ведение и постановка бухгалтерского учета;

- составление финансовой отчетности;

- анализ финансово-хозяйственной деятельности организаций;

- автоматизация бухгалтерского учета и внедрение информационных технологий;

- оценка стоимости имущества;

- оценка предпринимательских рисков;

- оказание других услуг, связанных с аудиторской деятельностью [2] Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». URL: http://www.consultant.ru/ .

На заметку

С 2022 года обязательные проверки бухгалтерской отчетности организаций проводят только аудиторские компании. Частные аудиторы больше не входят в список субъектов, которые могут предоставлять услуги обязательного аудита. Организации вправе заказать у ИП инициативный аудит [3] Федеральный закон от 02.07.2021 № 359-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации». URL: http://www.consultant.ru/ .

Как выбрать компанию для проведения аудиторской проверки?

Выбор аудиторской компании стоит начинать с ее собственной проверки через реестр членов СРО «Содружество» — единственное профессиональное объединение аудиторов России. В полномочия СРО входит контроль деятельности своих членов. Объединение строго следит за соблюдением норм и требований, которые предъявляются к аудиторским организациям. Если компании нет в списке действующих аудиторов, то проводить проверки и выдавать заключения она не может.

Прежде чем заказать аудиторскую проверку, также имеет смысл обратить внимание на то, как долго аудиторская компания существует. По статистике, долгожителями рынка аудиторских услуг считаются крупные объединения и организации, созданные порядка 25 лет назад. «Возраст» типичной региональной аудиторской компании — 13–14 лет [4] Официальный сайт Минфина России. URL: https://minfin.gov.ru/ . Длительное присутствие на рынке — показатель благонадежности. Такие организации дорожат своей репутацией и приглашают в штат экспертов самой высокой квалификации. Проверить это можно на официальном сайте компании, где указывается полная информация об аттестованных аудиторах.

ФЗ № 307 обязывает аудиторские организации размещать сведения о предлагаемых услугах в интернете. Корпоративный сайт компании-аудитора делится с посетителями контактными сведениями, демонстрирует лицензии и дипломы, знакомит с уставными документами.

Структура аудиторской компании

Аудиторская организация может функционировать в любой организационной форме, кроме ПАО, ГУП или МУП. Структура компании определяется индивидуально. В общих чертах она выглядит следующим образом:

- Во главе стоит генеральный директор или совет директоров.

- Следующий уровень — исполнительный директор или заместитель генерального директора.

- Нижнее звено — отделы организации — находятся в подчинении заместителя директора.

Взаимодействие между структурными звеньями компании построено на четкой взаимосвязи. Значимая роль отводится отделу аудита. В него входят специалисты, которые непосредственно проводят разные виды аудиторских проверок и оказывают аудиторские услуги. Специалисты отдела аудита делятся на профильные команды, например:

- по банковскому и страховому аудиту;

- по проверке внебюджетных фондов;

- по аудиту бирж и инвестиционных институтов.

Еще одно структурное подразделение — отдел консультирования — проводит консультации с клиентами и обеспечивает отдел аудита экспертами, которые участвуют в проверках. Здесь работают специалисты по налоговому, финансовому и управленческому консультированию.

Отдел методологии отвечает за качество аудиторских проверок. Его сотрудники снабжают экспертов инструкциями, следят за своевременным повышением квалификации штатных экспертов.

Информационный отдел занимается информационно-техническим и отраслевым мониторингом [5] Локтионова С. А. Организационные вопросы деятельности аудиторских компаний. Научные исследования и современное образование. Сборник материалов IX Международной научно-практической конференции. 2019. URL: https://www.elibrary.ru/ .

Согласно ФЗ № 307, в штате аудиторской компании должно быть как минимум три аудитора, для которых это место работы является единственным [6] Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». URL: http://www.consultant.ru/ .

Самых опытных и квалифицированных специалистов можно найти, ориентируясь на рейтинги крупных компаний на рынке аудиторских услуг. Заказать аудиторскую проверку можно в любой такой организации, если цена проверки не имеет значения. В 2022 году в число лидеров российского рынка аудиторских услуг вошли компании «Юникон», «КСК ГРУПП», «ФинЭкспертиза».

«Юникон»

Компания строит работу своих экспертов по отраслевому принципу. Это дает возможность концентрировать знания и опыт на конкретных направлениях. Организация специализируется на 16 отраслях [7] Официальный сайт «Юникон». URL: https://www.unicon.ru/ . «Юникон» предлагает своим клиентам:

- аудит;

- консультирование по налогообложению и праву;

- финансовое консультирование;

- бизнес-консультирование.

«КСК ГРУПП»

Аудиторско-консалтинговая группа проводит аудит и оценку, правовое консультирование, предоставляет услуги финансового, инвестиционного и управленческого консалтинга, осуществляет автоматизацию бизнеса. «КСК ГРУПП» действует в 15 направлениях под собственным брендом. Специалистов компании отличает профессионализм, знание всех тонкостей законодательства и умение найти оптимальное решение для заказчика. В команду экспертов входят 150 профессиональных консультантов, клиентами компании являются крупные строительные предприятия, торговые организации, транспортные компании [8] Официальный сайт «КСК ГРУПП». URL: https://kskgroup.ru/ .

«ФинЭкспертиза»

Организация специализируется на оказании услуг аудиторской проверки, оценочных и консалтинговых услуг высокой стоимости государственным и частным предприятиям различных отраслей. Среди ее клиентов банки, провайдеры, строительные организации, университеты. Все аудиторы компании проходят ежегодное обучение, повышают свою квалификацию в соответствии с меняющими стандартами аудиторской деятельности [9] Смагина М. Н. Анализ услуг, предоставляемых аудиторскими компаниями. Вестник научных конференций. 2017. URL: https://elibrary.ru/ .

Эти компании-лидеры из года в год устойчиво стоят на своих позициях:

- в 2022 году фирма «Юникон» сохранила пятое место в рейтинге крупнейших аудиторских групп, как и в 2021 году;

- «ФинЭкспертиза» переместилась на одну ступень выше — с седьмого на шестое место;

- «КСК ГРУПП» поднялась с 13 на 11 место по сравнению с 2021 годом [10] Список крупнейших аудиторских групп. 2022. URL: https://raex-rr.com/ .

В рейтингах выручки от оказанных аудиторских услуг за 2021 год компании также занимают верхние строчки. «Юникон» и «ФинЭкспертиза» находятся на первом и втором местах по объему прибыли за финансовый консалтинг: 1,3 млрд и 905,7 млн рублей соответственно [11] Рейтинг аудиторских компаний и групп по выручке от финансового консалтинга. URL: https://raex-rr.com/ . По объему выручки от ИТ-консалтинга первое и второе места сохраняются за «Юникон» и «ФинЭкспертиза», четвертую строчку занимает «КСК ГРУПП» [12] Рейтинг аудиторских компаний и групп по выручке от ИТ-консалтинга. URL: https://raex-rr.com/ .

В рейтинг крупнейших аудиторских компаний России входят не только организации из Москвы или Санкт-Петербурга, но и фирмы из регионов. В их числе пермская компания «ЮКЕЙ-Аудит», «Поволжская аудиторская компания» из Саратова, «АКФ «Терза» из Грозного. Рейтинг 2022 года показывает положительную динамику этих компаний:

- «ЮКЕЙ-Аудит» с выручкой 14,8 млн рублей оказался в рейтинге впервые и занял 90 место;

- «Поволжская аудиторская компания» переместилась с 99 на 91 место (выручка — 13,4 млн рублей);

- «АКФ «Терза», выручка которой составляет 15 млн рублей, перепрыгнула со 107 на 88 место [13] Рэнкинг крупнейших российских аудиторских организаций (субъектов аудиторской деятельности). URL: https://raex-rr.com/ .

«ЮКЕЙ-Аудит»

Компания занимается разными видами оценки, предлагает услуги аудита, юридического и налогового консалтинга. В числе ее клиентов — органы власти, предприятия добывающей промышленности, девелоперы, строительные и торговые компании [14] Официальный сайт «ЮКЕЙ-Аудит». URL: https://u-key.biz/ .

«Поволжская аудиторская компания»

Фирма проводит обязательный и инициативный аудит предприятий всех форм собственности, занимается правовым и налоговым консультированием, реструктуризацией, защищает бизнес от банкротства. Клиентами компании становятся региональные предприятия транспорта, добычи природных ископаемых, связи, конструкторские бюро [15] Официальный сайт «Поволжская аудиторская компания». URL: https://pak-audit.ru/ .

«АКФ «Терза»

Компания специализируется на проведении обязательного и инициативного аудита, оценке бизнес-активов, движимого и недвижимого имущества, предоставлении консалтинговых услуг и на обучении. Клиенты «АКФ «Терза» — органы государственной власти, региональные перевозчики, операторы связи [16] Официальный сайт «АКФ «Терза». URL: https://terza.pro/ .

Небольшие аудиторские компании в рейтинги не попадают. Обычно их выбирают местные заказчики, которым нужна аудиторская проверка по низкой стоимости. Как правило, перечень услуг в маленьких аудиторских компаниях ограничивается 2-3 направлениями.

Серьезный недостаток небольших аудиторских организаций — неинформативный официальный сайт. Данные о предлагаемых услугах минимальны, оценить преимущества работы с компанией в этом случае сложно. Некоторые региональные аудиторские фирмы и вовсе не имеют корпоративных сайтов, несмотря на предписания закона. Вероятно, такие организации работают с базой постоянных клиентов либо концентрируются на юридических услугах и ведении бухгалтерии.

Факторы, влияющие на стоимость аудиторской проверки

Стоимость аудиторской проверки бухгалтерской отчетности зависит от нескольких факторов:

- вид деятельности объекта аудита;

- срочность и объем проверки;

- количество штатных бухгалтеров;

- наличие филиалов и их территориальная удаленность от головного офиса;

- транспортные расходы аудиторской группы;

- затраты на отладку информационных систем компании;

- годовой оборот организации.

Аудиторские компании предлагают своим клиентам разовые консультации по вопросам бухучета, комплексные услуги (например, по налоговому аудиту предприятия) и абонементы на годовое обслуживание. Логично, что проведение аудиторской проверки силами небольшой региональной компании обходится дешевле, чем привлечение к работе известных на рынке экспертов.

Ориентировочная стоимость аудиторских услуг в крупных и малых компаниях [17] Данные с официальных сайтов аудиторских компаний. URL: https://www.naka.ru/

Виды аудита

Минимальная стоимость услуг малой компании (в рублях)

Минимальная стоимость услуг крупной компании (в рублях)

Указанные цены на аудиторские услуги весьма условны. Компании называют минимальный порог, при котором они готовы начать проверку финансовой отчетности потенциального клиента. Узнать более точно, сколько стоит аудиторская проверка, можно на предварительной консультации, где обговариваются задачи и сроки аудита. Окончательная цена закрепляется в договоре.

Формальное аудиторское заключение уже перестало быть целью современного бизнеса. От рутинных проверок бухгалтерской отчетности компании хотят получать ориентиры для собственного финансового развития. С этими мыслями топ-менеджмент ищет не просто аудитора, а надежного партнера, который не только укажет на ошибки бухучета и даст полезные рекомендации, но и поможет заказчику найти пути оптимизации бизнеса и экономии средств.

Как получить пользу от аудиторской проверки?

Как может отразиться аудиторская проверка на развитии бизнеса, рассказала Татьяна Иваненко — руководитель проектов департамента «Финансовое консультирование, аудит и МСФО» компании «КСК ГРУПП»:

«К нелегкому выбору аудиторской компании организацию чаще всего подталкивает необходимость. Обязательной проверке подвергаются банковские и страховые организации, крупные компании с большими годовыми оборотами, эмитенты ценных бумаг. Нередко руководство предприятия старается заказать аудиторскую проверку подешевле. Но за это решение иногда приходится расплачиваться, ведь слишком низкая стоимость услуг может говорить о соответствующей квалификации специалистов. При выборе аудиторов стоит проанализировать цены на рынке аудиторских услуг и выбрать золотую середину.

В целом для бизнеса должны быть в первую очередь важны не расходы на аудиторские услуги, а репутация фирмы. Некачественная проверка финансовой отчетности приводит к высоким налоговым рискам. Когда просчеты всплывают после опубликования результатов аудита, уважение со стороны инвесторов и кредиторов неумолимо падает.

«КСК ГРУПП» проводит юридический и налоговый консалтинг, занимается обязательным и инициативным аудитом, организует цифровизацию на предприятиях клиента. Наша команда экспертов нацелена не только на решение текущих задач заказчика, но и на оптимизацию его бизнеса в перспективе. «КСК ГРУПП» работает в связке со штатными специалистами проверяемой компании, что повышает эффективность аудита.

В стоимость проведения аудиторской проверки включается не только грамотное и независимое аудиторское заключение. Эксперты дают детальные рекомендации по минимизации налоговых рисков компании, выявляют возможные финансовые угрозы для бизнеса, могут спрогнозировать инвестиционный потенциал компании».

P. S. «КСК ГРУПП» — ведущая юридическая компания, занимает лидирующие позиции в топовых рейтингах юридических и консалтинговых компаний [18] Список крупнейших аудиторских групп. 2022. URL: https://raex-rr.com/ . Ее эксперты реализовали 20 000 проектов за 28 лет работы.

* ООО «КСК»: ИНН — 7725685410, ОГРН — 1107746010052. ООО «КСК АУДИТ»: ИНН — 7725546209, ОГРН — 1057747830337.

7.5. Аудиторские организации

Практически во всех крупных и средних городах созданы аудиторские организации (фирмы, компании).

Аудиторские (от англ. audit — проверка) фирмы — это коммерческие, вневедомственные организации, оказывающие на основе лицензии платные услуги субъектам товарного рынка по независимой финансовой и бухгалтерской экспертизе, организации учета и отчетности, контролю за деятельностью хозяйствующих субъектов.

Задача аудиторской службы — дать объективное заключение о финансовом положении проверяемого предприятия (организации), соблюдении законодательства, особенно налогового, правомерности проведенных сделок, достоверности представленной отчетности.

Аудиторские фирмы занимаются не только проверкой и визированием финансово-хозяйственных или банковских документов, они оказывают разнообразный спектр других услуг. К ним относятся: консультаций по экономическим и организационным вопросам, налогообложению; специальные услуги, связанные с решением проблем неплатежеспособности; консультации по корпоративным структурам, состоянию и перспективам изменения рынка, сбыту соответствующей продукции внутри страны и за рубежом, по вопросам движения цен, возможности и условиях проведения кредитных операций и т.д.

Надо заметить, что ни одна солидная фирма в развитых странах не будет иметь серьезных коммерческо-хозяйственных взаимоотношений с организацией (предприятием), пока не ознакомится с ее балансом, подтвержденным аудитором. Баланс предприятия (организации) может быть опубликован в специальной печати, только если он подтвержден подписью аудитора. Это касается в основном банков, кредитных учреждений, страховых организаций.

Практика показывает, что подпись аудитора позволяет чувствовать себя более уверенно фирме, подвергшейся проверке, держателям акций этой фирмы, коммерческому банку, предоставляющему кредиты, другим субъектам товарного рынка, имеющим постоянные деловые связи с ней.

Аудиторская фирма направляет на предприятие (в организацию) аудитора, прошедшего аттестацию и получившего лицензию независимого, не имеющего имущественного или другого интереса, а также родственных, служебных отношений с руководством, другими должностными лицами данного субъекта товарного рынка. Выполняя функции финансовых ревизоров, аудиторы призваны помогать бухгалтерским и финансовым звеньям субъектов товарного рынка в коммерческо-хозяйственной деятельности, предупреждении нарушений и ошибок.

Говоря об аудите, принято делать упор главным образом на его контрольные функции. Однако аудит — это не столько контроль как таковой, сколько именно экспертиза на правильность, законность и достоверность.

Различают аудиторские проверки:

инициативные (комплексные, тематические);

по поручению прокуратуры, органов дознания, следствия, суда, арбитражного суда.

Обязательной проверке подвергаются субъекты товарного рынка, отвечающие хотя бы одному из следующих условий:

наличие в уставном капитале доли, принадлежащей иностранным инвесторам;

субъекты, созданные в форме открытого акционерного общества;

предприятия (организации), за исключением полностью находящихся в государственной или муниципальной собственности, имеющие следующие финансовые показатели коммерческо-хозяйственной деятельности:

сумма активов их баланса на конец отчетного года превышает в 200 тыс. раз установленный законодательством РФ минимальный размер оплаты труда (МРОТ);

годовой объем выручки от реализации товарной продукции (работ, услуг) хозяйствующего субъекта превышает в 500 тыс. раз установленный законодательством РФ минимальный размер оплаты труда.

Уклонение субъектов товарного рынка от проведения обязательной аудиторской проверки на основании решения суда или арбитражного суда (по искам, предъявляемым прокурором, органами государственной налоговой инспекции и органами налоговой полиции) влечет за собой следующие взыскания:

штраф с предприятий (организаций) в сумме от 100- до 500-кратного размера МРОТ, установленного законодательством РФ;

штраф с руководителей предприятий (организаций) в сумме от 50- до 100-кратного размера МРОТ, установленного законодательством РФ.

В России деятельность аудиторских фирм на данном этапе развития экономики целесообразно направлять на:

ведение бухгалтерского учета предприятий (организаций) — для предприятий (организаций), не располагающих квалифицированной бухгалтерской службой и необходимой оргтехникой; разработку учетной политики, рабочего плана счетов бухгалтерского учета, перечня субсчетов, аналитических счетов и регистров, подбор, установку и настройку программного обеспечения, баз данных, ведение регистров аналитического и синтетического учета, составление бухгалтерской (финансовой) отчетности;

восстановление бухгалтерского учета (выполняется за определенный период и носит разовый характер, позволяет устанавливать определенные виды учетных решений на определенных этапах восстанавливаемого учетного периода: в частности, к моменту начисления налога на добавленную стоимость, причитающегося к возмещению, на момент оплаты материальных ценностей или на момент их списания на затраты, списание налогов на добавленную стоимость единовременно, а также в течение 24 и шести месяцев);

составление бухгалтерской (финансовой) отчетности (по результатам выполненных аудиторской фирмой работ по ведению бухгалтерского учета либо как самостоятельный вид услуг аудиторской фирмы, составление и представление отчетов во внебюджетные социальные, государственные фонды, общий статистический отчет);

защиту бухгалтерской (финансовой) отчетности и налоговых деклараций в налоговой инспекции (сдача и грамотная защита в инспекции ежеквартальной отчетности с предварительной отметкой органами статистики соответствующих отчетных форм, а также фиксацией сдачи отчетов во вне бюджетные государственные социальные фонды);

улучшение организации учета (на основании изучения проводимой клиентом учетной политики, системы учета, способов их реализации, разработки предложений по переходу на более совершенную форму учета, внедрения передовых, нередко малоизвестных в отечественной практике методов);

постановку бухгалтерского учета (услуга разового характера для вновь создаваемых предприятий (организаций), предусматривающая комплекс мероприятий по формированию структуры бухгалтерской службы, выбору формы бухгалтерского учета, разработке графика документооборота, подбору комплекса оргтехники);

проведение финансового анализа (определение финансового состояния клиента, вида продукции (работ, услуг), приносящей наибольший доход или убыток, разработка путей выхода из финансового кризиса и т.д.);

автоматизацию бухгалтерского учета (поиск на рынке программных средств, пакета прикладных программ по автоматизации учета, подходящих для клиента, их адаптация и внедрение, самостоятельная разработка таких программ, подбор комплекса технических средств для бухгалтерии и обучение персонала работе на них и др.);

подготовку бухгалтерского персонала (подбор, обучение бухгалтеров, в том числе работе с оргтехникой, проверка будущего коллектива бухгалтерии на психологическую совместимость (осуществляется совместно со специализированной организацией), обучение основам аудиторской деятельности и т.д.);

консультационные услуги (рекомендации по организации первичного учета, принятию учетных решений, разъяснения по вопросам налогообложения, правильности наложения и расчета размеров штрафных санкций за нарушения налогового законодательства и т.д.);

проведение мероприятий по повышению квалификации бухгалтерского персонала предприятий (организаций) — чтение курса лекций, практические занятия, семинары с комментариями по изменениям в гражданском, налоговом и другом законодательстве, по проблемам бухгалтерского учета с рассмотрением типичных ошибок в учетной практике и др.;

издание и подбор пособий (крупные специализированные аудиторские фирмы, имеющие полиграфическую базу и соответствующий коллектив авторов, подготавливают и издают методическую, учебную, популярную литературу по бухгалтерскому учету, анализу, аудиту, налогообложению).

Приведенного перечня достаточно, чтобы понять, что аудиторская деятельность связана с выполнением различного рода работ, требующих глубоких знаний в области экономики, финансов, права, технологии, психологии и т.д.

Каждый аудитор должен всегда проявлять себя достойным доверия, возложенного на его профессию, поэтому быть независимым в своем отношении к заданию. Независимость аудитора обусловлена тем, что он не является штатным сотрудником какого-либо государственного органа управления, не подчинен контрольно-ревизионным органам, не осуществляет свою деятельность по их указаниям и под их контролем. Аудитор также не должен выполнять указаний какой-либо политической партии или общественной организации.

Долгом аудитора является соответствие высоким требованиям, предъявляемым к практике аудита и бухгалтерского учета. Он обязан тщательно выполнять свои профессиональные обязанности в целях получения весомого подтверждения своему мнению.

При выполнении профессиональных обязанностей аудитор должен учитывать законные интересы своих клиентов, а также других заинтересованных юридических и физических лиц в рамках, предусмотренных законодательством и требованиями предпринимательства.

Следует проявлять доброжелательность и лояльность по отношению к клиентам (предприятиям, организациям), что предполагает отсутствие тенденциозности, вносящей элементы предубежденности и отрицательно влияющей на характер проводимых проверок, взаимоотношения с клиентами. Аудитор должен стремиться к максимальной защите интересов клиентов, отыскивать и рекомендовать пути, облегчающие их коммерческо-хозяйственную деятельность и приводящие к коммерческому успеху.

Неукоснительным правилом аудита является конфиденциальность — полное соблюдение коммерческой тайны в отношении клиентов. Аудитор не должен раскрывать третьим лицам (в том числе налоговой инспекции) информацию или факты, полученные в ходе работы, за исключением согласия на то клиента и случаях, предусмотренных законодательством. При этом третьим лицам предоставляется только итоговая часть аудиторского заключения.

Гонорары за аудиторскую работу должны выплачиваться в зависимости от объема каждого отдельного задания, а также знаний, опыта, используемых аудитором в его профессиональной деятельности. Размер гонорара определяется по договоренности сторон и фиксируется в отдельном разделе при заключении договора.

Аудитору запрещено заниматься какой-либо другой деятельностью, несовместимой с его основной профессиональной работой, кроме консультационной деятельности в рамках своей компетенции (бухгалтерский учет, налогообложение и др.), а также преподавательской деятельности в учебном заведении и деятельности, связанной с бухгалтерским учетом (по договору, контракту).

Аудиторской деятельностью имеют право заниматься физические лица (аудиторы) и юридические лица (аудиторские фирмы).

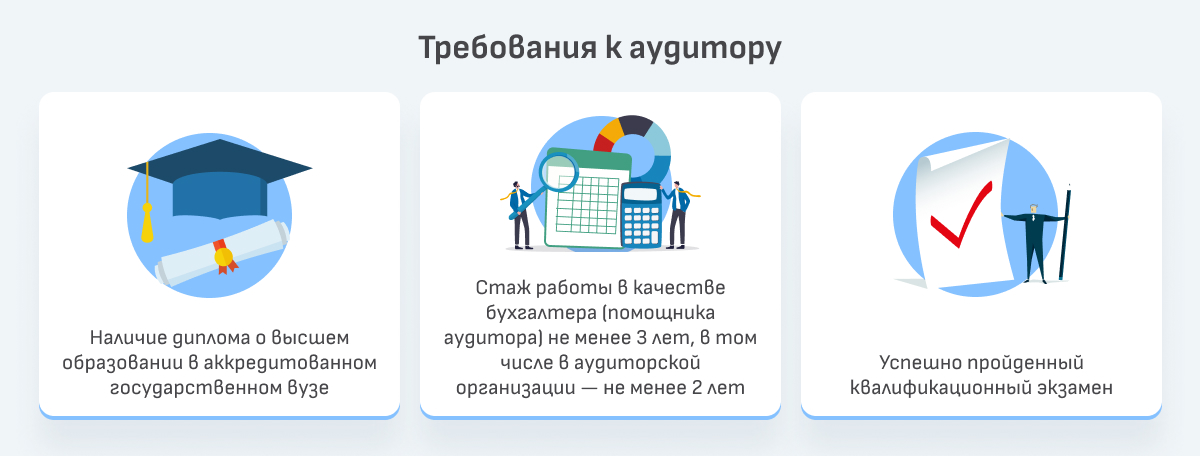

Физические лица допускаются к аудиторской деятельности только после прохождения аттестации. Причем они должны иметь экономическое образование (высшее или среднее специальное), а также стаж работы не менее трех лет из последних пяти в качестве специалиста аудиторской организации (бухгалтера, экономиста и др.), научного работника или преподавателя по финансово-экономическому профилю. Лицо, получившее квалификационный аттестат, правомочно заниматься аудиторской деятельностью самостоятельно. Для этого необходимо официально зарегистрироваться (получить право на ведение индивидуальной трудовой деятельности) либо работать в составе аудиторской фирмы, заключив с ней трудовое соглашение.

Аудиторские фирмы должны быть зарегистрированы как любые юридические лица. Запись о регистрации вносится в Государственный реестр аудиторских организаций.

Обязательное условие для функционирования как отдельных аудиторов, так и аудиторских фирм — получение лицензии. Предусматривается специализация лицензий: банковский аудит, аудит страховых организаций, бирж, внебюджетных фондов и инвестиционных институтов, иных экономических субъектов (общий аудит).

Российским законодательством предусмотрено, что лицензия может быть аннулирована выдавшим ее органом в случаях:

обнаружения после выдачи лицензии факта представления для ее получения учредителями аудиторской фирмы и конкретным аудитором недостоверных сведений, недействительных документов;

вступления в законную силу приговора суда, предусматривающего наказание лица, ведущего аудиторскую деятельность, в виде лишения права заниматься деятельностью в сфере финансово-хозяйственных отношений или занимать определенные должности;

осуществления аудиторской фирмой (аудитором) аудиторской деятельности, не предусмотренной выданной лицензией;

умышленного сокрытия аудиторской фирмой (аудитором) обстоятельств, исключающих возможность проведения пол ной аудиторской проверки экономического субъекта;

предоставления аудиторской фирмой (аудитором) полученных в ходе аудита сведений третьим лицам без разрешения клиента, за исключением обстоятельств, предусмотренных российским законодательством;

неоднократного неквалифицированного тенденциозного проведения аудита.

Аудиторские службы призваны оказывать клиентам содействие в изучении рынка, оценке его состояния и перспектив развития, эффективной организации управления финансами, в составлении различного рода технических, организационных и других проектов.

В зарубежной практике аудиторская фирма зачастую не просто подтверждает акционерам или учреждениям правильность составления баланса и ведения счета прибылей (убытков), но и обосновывает свои рекомендации по финансовому оздоровлению предприятия (организации), улучшению системы бухгалтерского учета и внутреннего контроля. В таких случаях аудиторская фирма берет на себя заботу о предотвращении банкротства предприятия (организации).

В настоящее время в России увеличивается количество коммерческих фирм (компаний), персонал которых зачастую не искушен в тонкостях финансово-хозяйственной деятельности, порой у людей энтузиазма больше, чем знаний. Взять, например, бухгалтерский учет, постановка которого — слабое место многих новых коммерческих структур. Поэтому аудитор должен не только организовать проверку и дать заключение, но и показать, как исправить положение и восстановить учет.

Аудиторская фирма может помочь субъектам товарного рынка при решении таких вопросов, как рационализация финансового хозяйства, нахождение надежных партнеров, правильное оформление хозяйственных договоров, составление технико-экономического обоснования проекта при обращении в банк за кредитом.

В рыночной экономике аудиторская деятельность не подменяет и не заменяет государственный контроль за финансово-хозяйственной деятельностью субъектов товарного рынка, который осуществляется соответствующими государственными органами, например контрольно-ревизионным подразделением Минфина РФ или Федеральной налоговой службой.

Аудиторские фирмы и аудиторы могут образовывать союзы, ассоциации, другие объединения для защиты своих профессиональных интересов, координации своей деятельности.

1. Контролирующие органы товарного рынка — это:

а) органы инспекции налоговой системы;

б) клиринговая палата;

в) таможенная служба;

г) консалтинговая фирма.

2. Основные задачи Счетной палаты РФ:

а) постановка бухгалтерского учета;

б) проверка производственных мощностей, важнейших и крупней ших предприятий страны;

в) определение эффективности и целесообразности расходов госу дарственных средств;

г) проведение экспертизы и составление заключения по важней шим государственным проектам.

3. Объекты интересов Счетной палаты РФ:

а) финансово-кредитные учреждения независимо от видов и форм собственности;

б) дистрибьюторские фирмы;

в) все государственные организации и учреждения страны;

г) брокерские конторы.

4. Функция налогов:

5. Способы взимания налогов:

6. Функции налоговой инспекции:

а) закрытие на время деятельности предприятия или отдельного его подразделения;

б) предъявление санкций на арест по налоговым преступлениям;

в) возбуждение в установленном порядке ходатайства о запрещении деятельности отдельных субъектов рынка;

г) проведение плановых и оперативно-контрольных проверок субъ ектов рынка по уплате налогов.

7. Принципы налогообложения

б) социальная справедливость;

8. Ответственные лица за противопожарную безопасность обязаны:

а) проводить противопожарные инструктажи с рабочими и служа щими торгового предприятия;

б) проектировать и устанавливать сплинкерно-дренчерную систему;

в) корректировать структуру товарного ассортимента торгового пред приятия с учетом пожароопасности;

г) развешивать (устанавливать) предупреждающие плакаты, надписи по пожарной безопасности и периодически обновлять их.

9. Функции Роспотребнадзора:

а) вынесение решений о применении в установленном порядке штрафных санкций;

б) закрытие торговых предприятий и торговых точек по заявлениям и жалобам покупателей;

в) проведение плановых и частных контрольных проверок соблю дений правил торговли;

г) предложения о снятии с работы конкретных продавцов, злостно нарушающих правила торговли.

10. Объекты контроля Роспотребнадзора:

а) индивидуальные предприниматели, осуществляющие торговую деятельность;

б) торговые предприятия (только частно-коммерческие);

в) торговые предприятия независимо от собственности и ведомст венной принадлежности;

г) торговые предприятия только определенной ведомственной при надлежности.

11. К органам инспекции торговли относятся:

а) контрольной орган Федеральной службы по тарифам;

б) органы контроля за продажей меховых изделий;

в) система контроля за торговлей продукцией конкретной отрасли производства;

г) органы контроля за торговлей драгоценными металлами и изде лиями из них.

12. Функции санэпидемнадзора:

а) беспрепятственное посещение и проведение обследования торго вого предприятия;

б) снятие с работы руководителя торгового предприятия, допустив шего серьезные и опасные для здоровья людей нарушения сани тарного законодательства;

в) установление «цепочки» прохождения экологически опасной то варной продукции;

г) изыскание образцов товаров для проведения лабораторной ги гиенической экспертизы.

13. Функция санэпидемнадзора — наложение на руководителя тор гового предприятия административного взыскания и передача материа лов в следственные органы:

Аудиторская компания

Ауди́торская компа́ния — это независимый эксперт, задача которого провести проверку подготовленных компанией данных, чтобы внешние пользователи финансовой отчетности были уверены, что она составлена в полном соответствии со стандартами финансовой отчетности. Свое мнение об отчетности компании аудитор отражает в аудиторском заключении. За достоверность аудита компания отвечает своей лицензией и репутацией. Взаимодействие с серьезными инвесторами невозможно без привлечения авторитетных аудиторских компаний [1] . Кроме аудита, аудиторская компания может оказывать услуги, сопутствующие аудиту: ведение или восстановление бухгалтерского учёта на предприятии, консалтинг, юридические услуги.

Содержание

СССР, Россия

Аудиторские компании оказывают услуги в соответствии с Законом об аудиторской деятельности в РФ. Первая аудиторская компания в СССР была создана в 1987 году и называлась АО «Инаудит». Создание фирмы было связано с образованием совместных предприятий в различных отраслях хозяйства СССР. Фирма просуществовала недолго — в 1992 году руководство Министерства экономики и финансов РСФСР отказало ей в помещении, и в результате она перестала существовать.

5 декабря 1991 года Е. Т. Гайдар поручил Министерству экономики и финансов РСФСР совместно с заинтересованными министерствами и ведомствами рассмотреть вопрос о создании аудиторской службы. 22 декабря 1993 года Президент РФ подписал Указ, которым утвердил «Временные правила аудиторской деятельности в Российской Федерации», вступившие в силу с момента опубликования Указа, то есть с 29 декабря 1993 года.

Закон об аудиторской деятельности был принят в 2001 году. Новый закон об аудиторской деятельности действует с 2008 года.

Аудит предприятия: что это такое и для чего он нужен

Аудит организации проводится с целью оценки того, насколько правомерно отражаются в отчетах результаты различных финансовых операций. Такая проверка бухгалтерской отчетности компании осуществляется независимыми экспертами с выдачей заключения о ее достоверности. В этой статье рассмотрим цели, виды и методы аудита и разберем этапы его проведения.

Что такое аудиторские услуги

Аудиторские услуги включают в себя проверки и сопутствующие виды работ. Аудиторская проверка представляет собой целый комплекс мероприятий, включающий сбор, оценку, анализ аудиторских доказательств, а также выражение аудиторской оценки в виде заключения (в случае проведения обязательной проверки) либо подготовки отчета о достоверности данных, эффективности и корректности деятельности компании и выдачи рекомендаций по устранению возможных сложностей.

Аудит может быть как обязательным, так и инициативным. Обязательный аудит компании должны проходить согласно законодательству РФ. А инициативный аудит фирмы проводят исходя из собственных потребностей. Руководитель компании заключает с аудиторской фирмой договор, по условиям которого в оговоренные сроки аудиторы начинают инициативную проверку. В таких случаях можно проверять как все участки учета, так и отдельные объекты.

Каким критериям соответствуют компании, которые подлежат обязательному аудиту, указано в Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности». К примеру, к таким организациям относятся застройщики, госкорпорации, а также акционерные общества и компании, чья выручка за предыдущий год превысила 400 млн рублей.

Для обеспечения достоверного и точного результата аудиторской проверки независимым специалистам необходимо соблюдать ряд условий:

- аудиторы должны выдавать только объективные оценки, проявлять независимость суждений;

- независимые эксперты обязаны обеспечить неразглашение полученной по время проверки информации;

- им необходимо использовать в своей работе методику экономического анализа и статистические методы, а также применять новейшие информационные технологии;

- проверяющие должны нести ответственность за качество проведенной проверки и за предлагаемые ими рекомендации по ликвидации недочетов.

Цель аудита

В случае проведения обязательного аудита основная цель аудиторской проверки – получение аудиторского заключения и предоставление его заинтересованным лицам, а также направление этого документа в контролирующие и надзорные органы. Данное заключение будет являться подтверждением достоверности прилагаемых бухгалтерских документов.

Когда аудит инициирован самой компанией, его проводят ради выполнения задач, поставленных руководством или собственником аудируемой организации. Например:

- проверка достоверности финансовой, бухгалтерской и налоговой отчетности;

- задачей может быть выявление возможных фактов злоупотребления руководящими сотрудниками компании;

- инициативный аудит может быть проведен для оценки учетной политики на предмет актуальности;

- целью такого аудита может стать анализ договоров на предмет гражданско-правовых и налоговых рисков;

- еще одна возможная задача – анализ кредиторской и дебиторской задолженности, всех денежных потоков, а также выявление причин недополучения денежных средств;

- кроме того, в ходе инициативного аудита можно проверить наличие налоговых рисков и снизить их до минимума, провести анализ резервов и получить рекомендации по их улучшению.

Виды аудиторских проверок

В зависимости от проверяющей стороны аудит предприятия может быть внутренним, который проводится специалистами штатной аудиторской службы или штатным аудитором, если такой сотрудник имеется в наличии в данной организации, либо внешним, который осуществляется сторонними аудиторскими фирмами или отдельными специалистами-аудиторами по договору.

Также различают комплексный аудит, подразумевающий проверку корректности составления финансовой документации и ведения расчетов за год, и выборочный, при котором эксперт анализирует отдельный участок либо документы за определенный период.

По типу проверки можно выделить:

- Фактический аудит бизнеса, предполагающий обязательное присутствие на объекте аудиторов для опроса сотрудников всех рангов, а также для проведения инвентаризации.

- Камеральный или документальный аудит, который подразумевает изучение сводной и первичной бухгалтерской документации, при этом эксперт отсутствует на объекте.

В зависимости от решаемых задач аудит подразделяется на:

- Производственный или управленческий. Сюда входит оценка управления предприятием, эффективности производства, финансовых инвестиций, а также совершенствование качества деятельности.

- Аудит финансовой отчетности – включает анализ и оценку финансовых документов и других материалов на их соответствие правилам бухгалтерского учета и иным общепринятым критериям.

- Аудит хозяйственной деятельности – подразумевает комплексный анализ конкретных направлений деятельности организации.

- Аудит на соответствие требованиям – это проверка хозяйственной и финансовой работы компании с целью проконтролировать ее соответствие требованиям законодательства либо соответствие установленным правилам.

- Специальный аудит – включает проверку соблюдения правил, норм и установленных процедур в процессе решения определенных вопросов в рамках деятельности компании.

К общим видам аудиторских услуг относятся:

- Финансовый аудит, где проверяется экономическое состояние субъекта.

- Инвестиционный аудит – проверяются показатели профессиональных членов инвестиционных фондов, участников рынка ценных бумаг.

- Промышленный аудит – подразумевает проверку объемов и качества выполняемых или выполненных работ.

- Управленческий аудит – проверяется система управления коммерческой, производственной, социальной деятельностью организации.

Также можно назвать виды аудиторских услуг, относящиеся к категории узкоспециализированных:

- Налоговый аудит – проверяется налоговая и бухгалтерская отчетность.

- Операционный аудит – проверке подлежат хозяйственные операции, хозяйственная система, методы ее функционирования, целевые программы, сметы.

- Аудит отдела продаж – проверка процесса работы системы продаж в комплексе.

- Аудит расходов – анализируются финансовые показатели компании из отчетности в разрезе расходов.

- Кадровый аудит или аудит персонала – проверка эффективности имеющейся в компании системы управления персоналом.

- Аудит сайта – аудит содержания интернет-ресурсов.

- PR-аудит – проверка внутренних и внешних коммуникаций организации, проекта или PR-акции.

- Экологический аудит – подразумевает проверку соблюдения требований в сфере экологической безопасности, охраны окружающей среды и экологического менеджмента.

- Юридический или правовой аудит – проверка финансовой деятельности в сравнении с предписанными законами, правилами или условиями.

- Ценовой аудит – проверка экономических, технологических, технических характеристик товара, услуги, работы инвестиционного проекта.

Методы аудита

В зависимости от поставленных целей и задач в рамках договоренностей с аудируемой компанией, эксперты собирают и исследуют показатели ее деятельности с помощью различных методов:

- Наблюдение – метод представляет собой непосредственный контроль действий должностных лиц по выполнению своих профессиональных обязанностей. Специалист аудиторской фирмы наблюдает за составлением учетных регистров, первичных документов и отчетов, операциями оприходования материальных ценностей на складах.

- Опрос – это получение устной и письменной информации от сотрудников организации, администрации и руководства. Достоверность данных при использовании этого метода зависит от компетентности и честности персонала компании, которую исследует аудитор.

- Инвентаризация – аудитор наблюдает за ходом проведения инвентаризации и выборочно проверяет правильность ее результатов.

- Оценка – метод, с помощью которого определяется эффективность, состояние, надежность различных объектов аудиторского контроля, к примеру, систем бухгалтерского учета, организационной структуры предприятия, эффективности использования оборудования и т.д.

- Подтверждение (запросы) – метод подразумевает рассылку банкам, дебиторам, кредиторам, юристам и иным лицам, которые связаны с работой компании, писем с просьбой представить либо подтвердить информацию об операциях с финансами, данные об остатках по счетам, о претензиях и обязательствах.

- Изучение по сути – представляет собой исследование экономического содержания хозяйственных операций, оценку правильности отраженных сумм и расчетов коэффициентов, а также фактической и юридической достоверности производимых действий.

- Аналитический обзор – это определение состояния, тенденций развития и перспектив деятельности организации, которое основывается на фактических данных финансовой отчетности и анализа результатов работы других компаний, специализирующихся в этом же экономическом сегменте.

- Обобщение – осуществляющий проверку специалист группирует и систематизирует все аудиторские доказательства на отдельных этапах проверки в целом, оценивает выявленные недостатки, устанавливает фактическое соответствие состояния тому, что отражено в отчетности, составляет аудиторское заключение и рекомендации.

Также в процессе аудиторских проверок независимые эксперты используют такие приемы, как:

- анкетирование – этот прием задействуют при использовании метода опроса. Ответы на свои вопросы аудитор получает посредством заполнения сотрудниками аудируемого предприятия письменных анкет;

- выборка – прием предполагает выполнение аудита части бухгалтерских документов. Цель выборки заключается в получении доказательств и оценке отдельных характеристик отобранных данных, чтобы потом можно было распространить выявленные закономерности на всю совокупность информации;

- документальная проверка – существует в нескольких разновидностях: формальной, при которой устанавливается реальность и правильное заполнение документации; арифметической, которая предполагает сверку точности бухгалтерских записей; а также проверка по существу – в этом случае проверяется законность и целесообразность документооборота.

Этапы аудиторской проверки

В завершение материала разберем, из каких этапов состоит проведение аудита: