Выплата корпоративной пенсии

Корпоративная пенсия назначается пожизненно и выплачивается ежемесячно зачислением на счет пенсионера в банке либо почтовым переводом (по реквизитам, указанным в заявлении о назначении пенсии). Выплата корпоративной пенсии единовременно не производится.

При невозможности зачисления средств на Ваш счет в банке или доставки в указанное Вами почтовое отделение связи (например, ошибка в реквизитах), пенсия будет возвращена в Фонд и ее дальнейшая выплата будет приостановлена. Одновременно Вам будет направлено соответствующее уведомление с указанием причины возврата пенсии.

С целью оперативного возобновления выплаты пенсии просим Вас незамедлительно направлять уточненные реквизиты на предприятие, с которого Вы увольнялись на пенсию, или в адрес Фонда с приложением копии паспорта (листы с персональными данными и регистрацией).

В соответствии действующим налоговым законодательством пенсия, сформированная за счет средств работодателя, подлежит налогообложению налогом на доходы физических лиц (НДФЛ) по ставке 13% (для налоговых резидентов). Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Пенсионер, являющийся получателем корпоративной негосударственной пенсии, имеет право на получение стандартных налоговых вычетов в соответствии со статьей 218 Налогового кодекса Российской Федерации.

Самому, онлайн, с начальником: как накопить на пенсию

Об эксперте: Александр Прокопенков, директор по развитию НПФ Сбербанка.

Меньше половины россиян трудоспособного возраста считают, что для комфортной жизни в старости им будет достаточно государственной пенсии. Отсюда — необходимость собственных накоплений, которые можно делать либо самостоятельно, либо в партнерстве с работодателем. При этом управление пенсионным капиталом многим кажется сложной задачей, связанной с бюрократией и постоянными контактами с фондом.

На самом деле это не так. Пенсионные продукты уже давно пришли в онлайн, а пандемия только ускорит процесс цифровизации. Если, конечно, на законодательном уровне будут приняты изменения, которые позволят в полной мере развить это направление.

Пенсионная отрасль делится на три сегмента:

- обязательное пенсионное страхование (ОПС);

- индивидуальные пенсионные планы (ИПП);

- корпоративные пенсионные программы (КПП).

Сегодня только один из этих сегментов — индивидуальные планы — полноценно существует в онлайн. Оформить договор, вносить платежи, следить за состоянием своих накоплений, оформлять заявления и выплаты — все это уже не первый год можно делать не выходя из дома. Именно благодаря этому такие продукты работали даже во время режима самоизоляции. За первые пару недель карантина интерес к инструментам самостоятельного накопления на пенсию, судя по трафику сайта НПФ Сбербанка, вырос в 3,5 раза. Интерес не угас и после снятия режима самоизоляции: сейчас почти половина новых договоров оформляется через дистанционные каналы, а продажи через мобильное приложение Сбербанк онлайн в июне выросло в восемь раз по сравнению с мартом 2020 года.

Как накопить на пенсию самостоятельно

Если мужчина 35 лет хочет получать дополнительно к государственной пенсии 30 тыс. руб. в месяц, ему необходимо ежемесячно откладывать на ИПП 3 360 руб. при инвестиционной доходности 7% годовых.

Женщины уходят на пенсию раньше, поэтому период накопления у них на пять лет меньше. Поэтому женщине 35 лет для получения дополнительной пенсии в 30 тыс. руб. в месяц нужно откладывать 7 006 руб., а для получения 50 тыс. руб. — уже 11 670 руб. ежемесячно.

Клиенты с ИПП могут оформить выплаты негосударственной пенсии в 55 лет (женщины) или в 60 лет (мужчины).

В расчетах приведена среднегодовая доходность пенсионных резервов НПФ Сбербанка за последние десять лет (распределенная на счета). Результаты инвестирования в прошлом не определяют доходов в будущем.

Ограничение на управление

Сегмент обязательного пенсионного страхования тоже можно было бы перевести в онлайн, но пока этот процесс ограничен законодательными требованиями.

Способ онлайн-переводов пенсионных накоплений был разработан еще в 2018 году. Предполагалось, что накопления можно будет переводить через «Госуслуги». Там же клиент мог бы выбрать пенсионный фонд, узнать все особенности перевода и осознанно принять решение, кому доверить управление своими пенсионными накоплениями.

С 2019 года эта схема начала реализовываться, но с одним существенным условием — для подачи заявления через портал «Госуслуг» у клиента должна быть квалифицированная цифровая подпись. Именно это оставшееся ограничение не позволило сделать сервис массовым. В итоге сейчас переводами обязательных пенсионных накоплений почти никто не пользуется — на весь рынок приходится 20-30 тыс. заявлений о переводе накоплений, хотя раньше их было десятки миллионов в год.

Такую практику нужно менять. Переход ОПС в онлайн мог бы решить проблему прозрачности перевода пенсионных накоплений, которая сейчас волнует многих — любые движения средств в цифровой системе сразу бы отслеживались, что исключило бы возможность фальсификаций или перевода накоплений без ведома клиента.

Соцпакет онлайн

Другой способ накопить на пенсию, о котором мало кто знает — корпоративные пенсионные программы. По данным опроса, который НПФ Сбербанка проводил совместно с сервисом для поиска работы и подбора персонала «Работа.ру» в феврале этого года, 78% россиян хотели бы получать пенсию от работодателя, но при этом только 32% граждан знают, что такие программы существуют в некоторых компаниях, и лишь у 10% такая опция включена в соцпакет.

Сейчас многие работодатели, особенно из сферы малого и среднего бизнеса, слабо представляют себе возможности корпоративных пенсионных программ. Цифровые инструменты могут помочь сделать корпоративные пенсии более популярными и удовлетворить спрос 78% работающих россиян, мечтающих о пенсионных выплатах от работодателя.

Тем не менее, этот сегмент рынка считается олдскульным, еще 5 лет назад на него вообще старались не обращать внимания. Но сейчас продажи КПП не отстают от продаж индивидуальных пенсионных планов. Когда появится возможность не просто рассказывать, а продавать программы онлайн, продвижение перейдет на совсем другой уровень. Клиент, подключенный к сервису, сможет досконально разобраться в программе, просчитать свои налоговые и прочие льготы, подать документы и подключить КПП в своей компании в несколько кликов.

Как работает корпоративная пенсия

Допустим, в корпоративную пенсионную программу вступает женщина 35 лет, доход которой составляет 100 тыс. руб. в месяц. Она будет ежемесячно отчислять на КПП 3% от своей зарплаты, такую же сумму будет добавлять и работодатель. Предположим индексацию заработной платы 3% в год. Инвестиционная доходность по программе составит 7% годовых. В итоге с 60 лет женщина будет получать ежемесячную пожизненную корпоративную пенсию в размере 34 280 руб.

Мужчина при таких же параметрах накопления будет получать большую пожизненную пенсию — с 65 лет по 75 750 руб. в месяц, — т.к. период накопления у мужчин больше, а предполагаемая продолжительность жизни меньше, чем у женщин.

Работодатель может установить особые условия для участия сотрудника в КПП — например, программа будет доступна только после отработки определенного срока в компании или успешного завершения какого-либо проекта. Если человек увольняется из компании до выхода на пенсию, его собственные накопления и инвестиционный доход (или его часть) остаются при нем, а вот взносы работодателя в этом случае могут аннулироваться или выплачиваться хотя бы частично — это зависит от пенсионной политики работодателя.

Участники КПП могут оформить выплаты негосударственной пенсии в 55 лет (женщины) или в 60 лет (мужчины).

В расчетах приведена среднегодовая доходность пенсионных резервов НПФ Сбербанка за последние десять лет (распределенная на счета). Результаты инвестирования в прошлом не определяют доходов в будущем.

Сейчас многие крупные финансовые и технологические компании создают целые экосистемы услуг для юридических лиц. Бухгалтерское обслуживание, электронные кассы, инвестиции, налоговые консультации, страхование — множество сервисов на одной площадке, где бизнес может сразу получить много полезных в работе услуг. В такие экосистемы прекрасно вписываются и КПП, которые должны стать такой же привычной и неотъемлемой частью соцпакета, как ДМС.

На первых этапах речь идет об коробочных продуктовых решениях, учитывающих потребности представителей малого и среднего бизнеса. Для крупного бизнеса пока еще останется востребованным индивидуальный подход в выборе параметров и условий корпоративных программ, поэтому в ближайшее время сохранится формат очного обсуждения и подбора программы для конкретной компании. Однако уже в ближайшем будущем мы собираемся запустить и для крупных компаний цифровые программы-конструкторы, в рамках которых наш будущий партнер сможет самостоятельно выбрать нужные именно ему условия.

Значимость корпоративных пенсионных программ особенно возрастает в период экономической нестабильности. Они могут стать неотъемлемой частью соцпакета, который компании предлагают своим сотрудникам. Это связано с тем, что КПП — очень гибкий и многофункциональный инструмент, который можно настраивать под самые разные потребности корпоративных клиентов. Например, если в кризисное время у работодателя нет возможности индексировать заработную плату сотрудников, включение в социальный пакет корпоративной пенсионной программы поможет снизить негативные настроения в коллективе. При этом за счет особого налогового режима затраты компании на пенсионную программу существенно ниже, чем на повышение заработной платы.

Подписывайтесь на Telegram-канал РБК Тренды и будьте в курсе актуальных тенденций и прогнозов о будущем технологий, эко-номики, образования и инноваций.

Корпоративная пенсия: выбираем программу, экономим на налогах

Из компании стали один за одним уходить ключевые сотрудники и просто опытные специалисты, которые работают давно, стабильно выдают высокие результаты. Это люди в возрасте около 40 лет и чуть больше – так сказать, золотой фонд компании. У них уже есть опыт и житейская мудрость и еще достаточно сил, чтобы эффективно трудиться. Гендиректор всерьез задумался о том, как их удерживать. HR -директор предложил внедрить корпоративную пенсию. Она, кстати, позволяет и премировать лучших, не уплачивая налогов.

Люди, которым 40 и больше, уже начинают задумываться о том, как будут жить, когда выйдут на пенсию. И вполне возможно, перспектива получать помимо государственной пенсии, еще и корпоративную (за стабильную работу в компании), для них окажется весьма привлекательной. А значит, желая заработать такую корпоративную пенсию, сотрудники будут стараться как можно дольше трудиться в компании и не станут торопиться уходить в другую организацию, даже если там предложат что-то более привлекательное, но без корпоративной пенсии. Словом, такая дополнительная пенсия от компании служит действенным инструментом мотивации и удержания.

Принцип всем понятен: компания ежемесячно (либо реже) отчисляет определенную сумму на будущую пенсию сотрудника в негосударственный пенсионный фонд. Помимо обязательных взносов в государственный пенсфонд, которые компания в обязательном порядке начисляет на зарплату работников. За годы накопится солидная сумма, которую сотрудник сможет потратить, когда выйдет на пенсию , или раньше (как решит компания).

Использовать корпоративную пенсию для выплаты премий и бонусов лучшим сотрудникам несложно. Вы включаете их в программу корпоративной пенсии на короткий срок. Скажем, в течение двух-трех лет отчисляете на их счета деньги. Когда проект будет завершен, Вы разрешите сотрудникам пользоваться накоплениями. Это и есть их премия. При налоги платить не придется – отчисления в счет будущей пенсии от налогообложения освобождены. И по сути, премию Вы начислили постепенно . Вам не придется сразу выплачивать серьезные суммы.

Не обязательно отчисления на будущую пенсию сотрудников должна делать только компания. Три варианта

Если у компании нет возможности отчислять на будущую негосударственную пенсию сотрудников столько, сколько нужно, чтобы собрать более-менее приличную сумму, привлекайте персонал к долевому участию. Иначе говоря, пусть и работники, а не только компания, вносят свои личные средства. Какой будет доля сотрудника и доля компании, зависит от стажа его работы, от его влияния на бизнес-результат и от категории, к которой он принадлежит (рабочий, специалист, руководитель среднего или высшего звена), от того, какого он года рождения. Исходя из этого, компании чаще всего формируют три варианта корпоративной пенсии.

Вариант 1. Средства на финансирование будущей пенсии выделяет только сам сотрудник из своих накоплений или из зарплаты. Этот вариант предлагают чаще всего тем, кто недолго работает в компании и еще не имеет стажа, при котором на будущую пенсию начинает выделять средства работодатель. В таком случае компания не несет никаких затрат, но помогает сотруднику копить на старость – переводит его средства (скажем, некую сумму из зарплаты по желанию сотрудника, либо те деньги, которые он внесет в кассу) в негосударственный пенсионный фонд.

Нередко такой вариант, при котором работник сам оплачивает свою будущую корпоративную пенсию, называют «Личным финансированием», «Индивидуальным», «Самостоятельным». Разумеется, когда у сотрудника появится необходимый стаж работы, Вы сможете его включить в другой план корпоративной пенсии , при котором уже и компания выделяет некие суммы на финансирование пенсии. Дайте сотрудникам и возможность накапливать средства и для родственников.

Когда в компании разработали и ввели программу по формированию корпоративной пенсии, сотрудники стали приходить в HR — c лужбу и спрашивать, нельзя ли включить в программу и родственников (родителей, супруга или супругу). Разумеется, сотрудники понимали, что компания платить за родственников не будет, а потому высказали желание вносить личные средства. Компании останется лишь взять эти средства и перечислить в негосударственный пенсионный фонд, в котором и формируется корпоративная пенсия для штатных работников. Обсудив этот вопрос с гендиректором, HR -директор объявил, что работники могут вносить деньги за своих родственников и их тоже включат в программу финансирования будущей дополнительной пенсии. Для этого создается специальный план под названием «Родные люди». Этим планом воспользовались 12% всех сотрудников.

Вариант 2. В формировании корпоративной пенсии участвуют и компания, и сотрудник. Иначе говоря, они вносят средства на паритетных началах. Часто этот вариант так и называют — «Паритетный». Скажем, 50% из того, что направляется в негосударственный пенсионный фонд на формирование корпоративной пенсии, выделяет компания, а 50% — сотрудник. Компания может просто удерживать из зарплаты (по поручению сотрудника) нужную сумму и, присовокупив ее к той, которую выделила сама, перечислять в НПФ. Таким образом, компания снизит собственные расходы , так как будет не в одиночку финансировать будущую корпоративную пенсию. Но при этом нужную цель Вы достигнете – мотивируете и удержите персонал. Ведь то, во что человек вкладывает собственные средства, ценится выше.

Разумеется, такой вариант формирования корпоративной пенсии предоставляйте тем, кто имеет необходимый стаж работы, скажем, не менее пяти лет , и является ценным для компании сотрудником. Кроме того, и процент отчислений Вы можете увязать со стажем и ценностью сотрудника. Чем эти показатели выше, тем выше процент – не 50%, а 60% и более.

Вариант 3. Всю сумму для формирования корпоративной пенсии сотрудника уплачивает работодатель. Такой бенефит предусмотрите для сотрудников, имеющих особую ценность для компании и заслуги перед ней. Например, для ключевых сотрудников (экспертов, эффективных специалистов, руководителей среднего и высшего звена), а также для тех сотрудников, у которых стаж работы 10 лет и более , либо для сотрудников, которые, скажем, после 15 лет работы через два-три года уходят на пенсию по возрасту . Им корпоративная пенсия очень понадобится – будет хорошая доплата к государственной трудовой пенсии. По сути, для них это долгосрочная материальная мотивация .

Конечно, внутри каждого из этих трех вариантов могут быть свои разновидности формирования корпоративной пенсии.

Разделите сотрудников на группы, установите ограничения – когда вступать в программу и когда забирать деньги

Чаще всего компании начинают финансировать будущую пенсию сотрудника только при определенных условиях (за исключением случаев, когда сотрудник просит перечислять его собственные средства). К примеру, установите требование: чтобы сотрудник был включен в программу, у него должен быть непрерывный стаж работы не менее трех-пяти лет. А чтобы потом он мог пользоваться деньгами, то должен отработать еще пять лет. Итого получится 10 лет. Если же работник уволится раньше (период, в течение которого начислялись средства, будет меньше пяти лет), то накопленные средства сгорают . При таких условиях программа корпоративной пенсии решит свою мотивационную задачу, ведь ее главное предназначение мотивировать и удерживать персонал. Если же сотрудник не остался в компании, то и затраты на его мотивацию возвращаются Вам.

Разумеется, то, что сотрудник платил в счет своей будущей корпоративной пенсии сам, возвращается ему в полном объеме.

Вы вправе установить и ограничения по использованию средств, накопленных на старость: скажем, до того, как человек достигнет пенсионного возраста, эти средства можно использовать только на лечение или покупку нового жилья , а на другие цели- только после того, как сотрудник выйдет на пенсию. Оговорите и то, можно ли передавать пенсию по наследству. Если можно, то при каких условиях.

В компании «РЖД» установили правило: корпоративная пенсия по старости начинает выплачиваться после того, как работник уволится из компании, достигнув пенсионного возраста. Но при условии: если взносы на его корпоративную пенсию компания перечисляла (в долевом участии) не меньше пяти лет. Если сотрудник перейдет в другую компанию в рамках холдинга «РЖД», права на накопленные средства он сохраняет. Если работник уволился из компании, а взносы на корпоративную пенсию перечислялись ему в течение не менее чем пяти лет, то пенсия остается за ним. Если же он в течение пяти лет вернутся в «РЖД», накопление пенсионных средств продолжается с того уровня, на котором оно было прервано. Но есть условие: если, уволившись, человек не забирал накопления и не переводил их в другой негосударственный пенсионный фонд.

Ели у Вас есть старожилы, которые отработали более 10-15 лет и скоро выходят на пенсию, но программу корпоративной пенсии Вы ввели, к примеру, год или два назад, установите для таких сотрудников фиксированный ежемесячный размер корпоративной пенсии. Скажем, 3000 рублей ежемесячно пожизненно или в течение пяти лет. Какие программы финансирования корпоративной пенсии можно предусмотреть для разных категорий сотрудников.

1. «Помощь в старости»: для тех, кто долго работает в компании и скоро выйдет на пенсию

Участники программы: сотрудники старше 1967 года рождения (у них нет накопительной части пенсии), которые имеют стаж работы в компании не менее 7-10 лет и которые не менее одного года перечисляли личные средства (без участия компании) на корпоративную пенсию.

Размер выплаты: гарантируется пожизненная негосударственная пенсия в размере не менее 2000 рублей. Ее размер увеличивается за счет коэффициентов стажа, должности, наград сотрудника, а также предусмотрены повышающие коэффициенты при своевременном выходе на пенсию.

2. «Наши ветераны»: выплачиваем корпоративную пенсию бывшим сотрудникам-пенсионерам

Участники программы: первая категория – бывшие сотрудники, которые ушли на пенсию, достигнув пенсионного возраста, и не участвовали в программе негосударственного пенсионного обеспечения. Вторая – работники, которые получили право на негосударственную пенсию, но срок выплат у них истек.

Размер выплаты: 2200 рублей, ежегодно индексируется.

3. «Ценные кадры»: компания делает отчисления для профессионалов, которые отличились в проектах и у которых стаж более 10 лет

Участники программы: особо отличившиеся специалисты, которые достигнут пенсионного возраста в течение 10 лет и которые столько же отработали в компании.

Размер выплаты: ежегодный взнос — не более 12 окладов участника. Как только сотрудник достигнет пенсионного возраста, получит право оформить негосударственную пенсию (со сроком выплат не менее пяти лет, а не пожизненно).

4. «Вперед, молодежь!»: отчисления для талантливых молодых специалистов в течение трех лет

Участники программы: молодые специалисты, которые проявляют инициативу, оперативно выполняют свою работу, имеют уникальные знания и навыки, профильное образование и небольшой стаж работы.

Размер выплаты: в течение трех лет общий размер взносов не должен превышать 12 окладов участника. Через три года сотрудник может получить сформированные накопления либо оформить выплату негосударственной пенсии, когда наступит пенсионный возраст.

5. «Лучшие из лучших»: взносы за тех, кто предложил и внедрил в компании ноу-хау

Участники программы: сотрудники-авторы нестандартных идей, с помощью которых удалось упростить производственный процесс, либо снизить затраты, повысить эффективность работы.

Размер выплаты: в течение трех лет компания ежеквартально перечисляет выплаты на будущую пенсию сотрудников в размере, определенном генеральным директором (советом директоров) компании. Размер выплат зависит от общего размера средств, выделенных на эту программу. 80% взносов участник может получить в любой момент, 20% — только через три года. Либо эти средства можно оформить как корпоративную пенсию в тот момент, когда участник достигнет пенсионного возраста.

6. «Не оставим без поддержки»: пенсия для инвалидов и по случаю потери кормильца.

Участники: сотрудники, получившие инвалидность, семьи сотрудников, которые ушли из жизни, и их семь остались без кормильца.

Размер выплаты: если стаж работы в компании меньше пяти лет, корпоративная пенсия по инвалидности составит 2000 рублей. Если стаж больше пяти лет, размер пенсии зависит от оклада (тарифной ставки) сотрудника на тот момент, когда сотрудник вышел на пенсию. Такой же принцип и в основе начисления пенсии по поводу потери кормильца. Она выплачивается каждому иждивенцу до тех пор, пока он станет трудоспособным.

Прикиньте бюджет или размер выплат по программе корпоративной пенсии

Есть два способа прикинуть, сколько придется потратить компании на корпоративную пенсию. Первый способ: исходя из того, сколько взносов и как долго придется перечислять на будущую корпоративную пенсию каждой категории сотрудников, а также из того, каково Ваше представление о том, сколько должен получать сотрудник, когда выйдет на пенсию. Например, условьтесь, что корпоративная пенсия должна составлять не менее 2000 рублей в месяц. Исходя из этого прикиньте, сколько денег и как долго Вы должны ежемесячно перечислять, чтобы сотрудник, выйдя на пенсию, получал именно такую сумму ежемесячно в течение, предположим, 10 лет (средний срок дожития).

Составьте список каждой категории сотрудников, посчитайте количество и умножьте это число на размер отчислений, которые делаете на одного сотрудника. Опять же по каждой категории. Так Вы получите общую сумму затрат в месяц, а затем и в год.

Второй способ: танцевать от общей суммы, которую компания готова выделить на формирование корпоративной пенсии без угрозы подорвать свое финансовое положение. Предположим, гендиректор сообщил Вам эту сумму. Тогда посмотрите, сколько людей в каждой категории сотрудников, поделите общую сумму на всех, получите средний платеж, который должна делать компания за одного сотрудника.

Директор по персоналу медицинской компании составил два списка участников программы «Корпоративная пенсия» и решил сделать два расчета затрата на нее – исходя из высоких отчислений и скромных. В первом списке — высококвалифицированные специалисты, которых сложно найти на рынке труда и удержать в компании. Это 52 врача. HR -директор предположил, что им надо отчислять на корпоративную пенсию сумму, равную 5% или 3% от оклада. Он у врачей составляет 40 000 рублей. Руководитель HR -службы сначала умножил оклад на количество врачей, затем рассчитал, какая сумма получится, если отчислять 5% и если платить 3% от оклада. Получилась сумма отчислений в месяц – 104 000 рублей, если отчисления будут равный 5% (40 000 руб х 52 чел х 5%) и 62 400 рублей, если взносы составят 3% (40 000 руб х 52 чел х 3%). После этого было легко предположить, каким будет размер затрат в год – полученные суммы умножаем на 12: 1 248 000 рублей и 748 800 рублей. А сумма ежемесячных выплат каждому получится равной – 2000 рублей (при отчислениях 5% от оклада) и 1200 рублей (если отчислять 35% от оклада). Конечно, на первый взгляд, 3% — гораздо более экономный вариант для компании. Но сумма ежемесячных выплат в таком случае будет критически мала – 1200 рублей. А значит, программа корпоративной пенсии не будет действовать.

Во втором списке оказались те сотрудники, которые отработали в компании 10 лет и более, имеют почетные грамоты от руководства компании, поощрения и/или государственные награды. Таких оказалось 12. Аналогичным способом (что и выше) HR — директор рассчитал общую сумму отчислений на корпоративную пенсию для этой категории сотрудников. Им планируется начислять корпоративную пенсию в размере 7 или 10% в месяц от должностного оклада. У пятерых работников он равен 35 000 рублей, у семерых – 45 000.Все расчеты руководитель службы персонала свет в таблицу. В ней значились суммы итоговых затрат. Их он представил гендиректору и обсудил с ним все планы. Было решено оставить для первой группы отчисления в размере 5% от клада, а для второй – 7%.

Какую дополнительную пенсию выплачивает «Сбербанк»

Автор: Матушевская Лариса. Экономист. Опыт работы на руководящих должностях в производственной сфере. Дата: 13 февраля 2019. Время чтения 6 мин.

«Сбербанк» выплачивает своим бывшим сотрудникам дополнительную пенсию при условии заключения договора с одноименным негосударственным фондом. Взносы работников на личный счет удваиваются за счет перечислений банка. Стать участником программы можно, отработав в банке не менее 3 лет, компания начнет перечислять средства только при наличии 7-летней выработки. Получить корпоративные пенсионные выплаты можно только при условии выхода на пенсию после непрерывной работы в банке не менее 5лет и общего банковского стажа более 15 лет. Однако забрать собственные накопления и инвестиционный доход сотрудник «Сбера» имеет право в любой момент.

Пенсионная программа «Сбербанка» для сотрудников реализуется через одноименный негосударственный фонд. Несмотря на то, что НПФ «Сбербанк» работает на рынке негосударственного пенсионного обеспечения с 1995 г., программу для собственных сотрудников банк запустил только в 2011 г. Целью проекта была как мотивация сотрудников банка, так и привлечение клиентов в собственный фонд для выведения организации в лидеры среди НПФ.

Условия получения пенсии «Сбербанка»

Мероприятия, направленные на социальную и материальную поддержку, мотивацию сотрудников, развитие корпоративной культуры и оказание помощи неработающим пенсионерам банка, подчиняются единому «Положению о социальных гарантиях и материальной поддержке сотрудников отделений Сбербанка».

Рис. 1. Пенсионный проект является одной из составляющих социальной программы банка

Несмотря на единую внутреннюю корпоративную политику, предусматривающую общий подход к реализации социально-ориентированных программ, каждый филиал банка разрабатывает свои стандарты в части обеспечения пенсионеров из числа бывших сотрудников.

Среди единых правил, относящихся к пенсионному обеспечению работников «Сбербанка», можно выделить общие требования к стажу и наступления права на получение выплат.

Получить корпоративную пенсию «Сбербанка» можно при:

- наличии 15-летнего общего стажа работы в системе Сбербанка;

- непрерывного банковского стажа 5 лет непосредственно перед выходом на заслуженный отдых.

Право на получение выплат возникает при:

- достижении пенсионного возраста;

- выходе на заслуженный отдых досрочно по предложению службы занятости;

- выходе на пенсию по инвалидности при условии, что статус инвалида был присвоен во время работы в банке.

Главное условие для назначения корпоративной банковской пенсии – участие работника в любой индивидуальной программе НПФ «Сбербанка».

Независимо от выполнения условий по назначению негосударственной пенсии, пенсионеры «Сбербанка» получают:

- единовременное материальное вознаграждение при выходе на заслуженный отдых, которое рассчитывается дифференцированно;

- ежемесячную доплату.

Кроме этого, отдельные филиалы проплачивают полностью или частично пенсионерам лечение, операции, реабилитацию, возмещают раз в год стоимость путевок в санатории, пансионаты, профилактории, дома отдыха.

Корпоративные программы «Сбербанка»

Возможность участия в программе работник «Сбербанка» получает, проработав в структуре не менее 3 лет. Первые взносы банк за сотрудника вносит по истечении 7 лет непрерывной работы в банке.

Работник имеет право самостоятельно выбрать пенсионную программу, предлагаемую ПНФ «Сбербанк». В дальнейшем компания перечисляет средства на именной счет сотрудника 1 раз в год по итогам работы.

Примечание! Корпоративная программа не распространяется на сотрудников Правления банка.

В настоящее время негосударственный фонд «Сбербанк» предлагает 5 видов корпоративных программ.

Рис. 2. Программы фонда для корпоративных клиентов

Однако для сотрудников собственной структуры предлагаются индивидуальные планы, с условиями которых можно познакомиться только после введения на сайте фонда уникального кода.

Узнать свой уникальный код работник банка может как в буклете фонда, которые распространяются непосредственно по месту работы, так и в личном СМС-сообщении, электронном письме. То есть, работают общие планы для большинства сотрудников и индивидуальные для отдельных работников.

При заключении индивидуального договора оговариваются основные условия, в том числе размер платежей, после чего открывается лицевой счет, на который в дальнейшем и перечисляются дополнительные взносы работодателя.

Основные правила участия прописаны в пенсионных правилах Акционерного общества «Негосударственный Пенсионный Фонд Сбербанка».

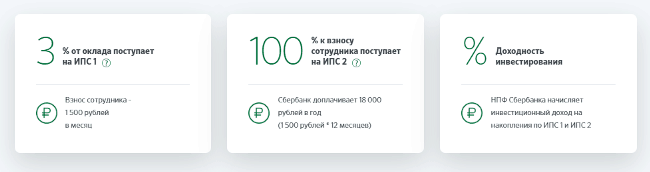

Размер взносов и выплат

Схему внесения платежей выбирает работник. Однако взносы не могут быть меньше:

- 1 500 руб. – первичный платеж;

- 500 руб. – ежемесячный платеж.

Примечание! Фонд рекомендует уплачивать взносы в размере 3-5% от заработной платы.

Компания переводит финансы на счет сотрудника 1 раз в год, размер платежа исчисляется дифференцированно, в зависимости от непрерывного стажа работы в компании, заработной платы и занимаемой должности. В стандартном варианте компания удваивает платежи сотрудника. Отчисления «Сбербанка» зачисляются на второй индивидуальный счет сотрудника.

Доплата банка может составлять 3-5% оклада и зависит от размера взноса, срока участия в программе:

- 1–2 года – 3% оклада;

- 3–4 года – 4% оклада;

- 5 лет и более – 5% оклада.

Инвестиционный доход с накоплений на обоих счетах зачисляется на индивидуальный счет сотрудника.

Рис. 3. Пример формирования накоплений на ИПС

Работник имеет право досрочно расторгнуть договор, при этом он получит:

- через 5 лет после заключения контракта – все внесенные личные средства и инвестиционный доход в полном объеме;

- в период от 1 года до 5 лет – все личные средства и 50% инвестиционного дохода;

- в период до 1 года – 80% внесенных средств.

После получения права на выплату негосударственной корпоративной пенсии пенсионер получает платежи ежемесячно.

Схема выплат оговаривается индивидуально и может быть:

- пожизненной;

- срочной – период выбирается участником; стандартный период – 60 месяцев;

- поэтапной – на первом этапе в повышенном размере, на втором – исходя из остатка суммы.

Фактический размер выплат зависит от:

- условий выбранной программы;

- схемы выплат;

- величины личных взносов.

Размер пенсии рассчитывается фондом с учетом суммы накоплений отдельно по каждому индивидуальному счету.

Принципы работы пенсионной программы «Сбера» существенно отличаются от правил действия корпоративных программ в других компаниях.

Порядок оформления корпоративной пенсии

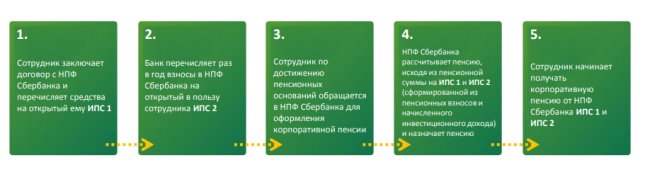

Чтобы стать участником корпоративной пенсионной программы, сотрудник обязан заключить договор с НПФ. Ознакомиться с условиями личной программы можно непосредственно на сайте фонда, введя уникальный код. Узнать информацию о коде можно:

- по телефону 8 (495) 784 64 20;

- по электронной почте sales@npfsb.ru.

Рис. 4. Схема работы корпоративной пенсионной программы «Сбербанка» для сотрудников

Для заключения договора сотрудник банка может обратиться в любое отделение НПФ или непосредственно по месту работы.

Для этого необходимо написать заявление и предоставить:

- паспорт;

- СНИЛС;

- банковскую карту.

Личные взносы работник может перечислять самостоятельно. Вариант удержания взносов из заработной платы не предусмотрен. Удобно осуществлять платежи, подключив функцию «Автоплатеж Сбербанка». Для управления личными накоплениями сотрудникам предлагается зарегистрироваться в личном кабинете на официальном сайте фонда.