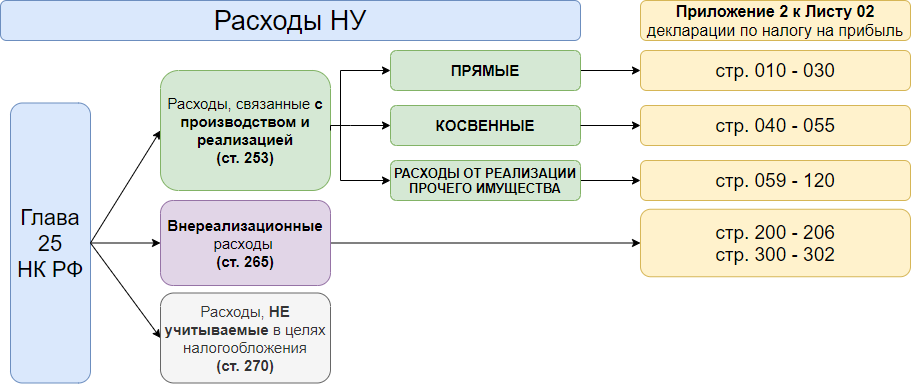

Лист 02 Приложение 2. Прямые и косвенные расходы в декларации по налогу на прибыль в 1С

К прямым расходам в НУ относятся, в частности (ст. 318 НК РФ):

- материальные затраты (пп. 1 и пп. 4 п. 1 ст. 254 НК РФ);

- оплата труда персонала, занятого выпуском продукции, выполнением работ (услуг), а также страховые взносы с нее;

- амортизация ОС, используемых в производстве ТРУ.

Прямые расходы признаются по мере реализации продукции, работ, услуг (п. 2 ст. 318 НК РФ). По услугам можно признавать прямые расходы в полном объеме без распределения их на НЗП.

Иные расходы (не признаваемые прямыми) — косвенные (за исключением внереализационных, в соответствии со ст. 265 НК РФ). Косвенные расходы признаются в текущем отчетном (налоговом периоде) с учетом требований Налогового кодекса.

Учетной политикой по налогу на прибыль утверждаются:

- перечень прямых расходов (п. 1 ст. 318 НК РФ);

- порядок их распределения между НЗП и ГП — устанавливается не менее, чем на 2 года (п. 1 ст. 319 НК РФ).

Перечень прямых расходов должен быть обоснован — представлены доказательства, что расходы нельзя отнести к прямым (Определение Конституционного Суда от 25.04.2019 N 876-О, Письмо Минфина РФ от 26.06.2020 N 03-03-07/55268, Письмо Минфина РФ от 05.09.2018 N 03-03-06/1/63428).

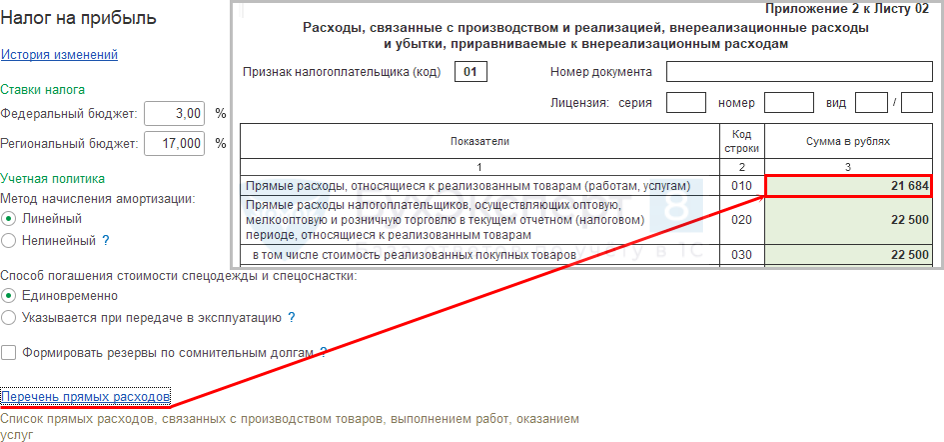

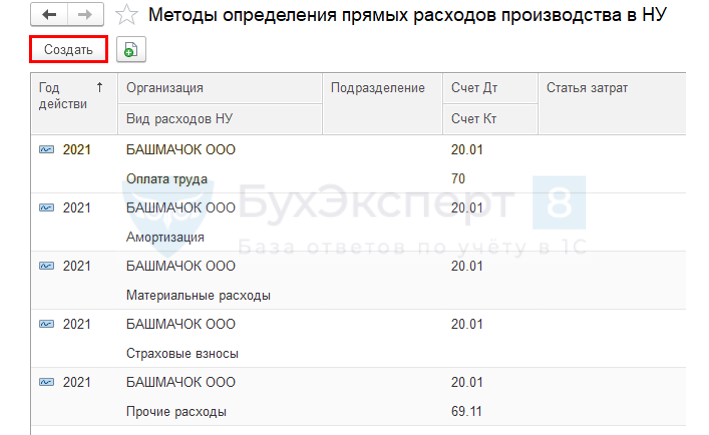

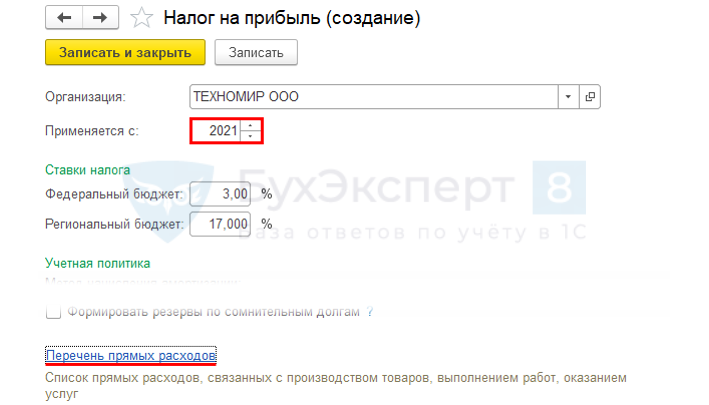

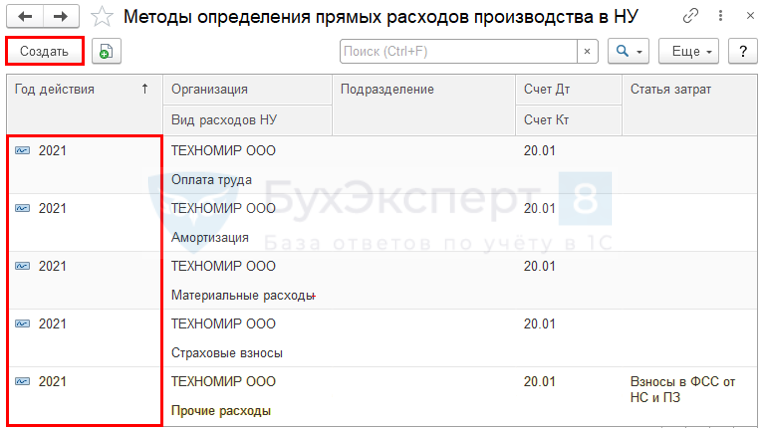

Перечень прямых расходов в НУ

Главное – Налоги и отчеты – Налог на прибыль

Как настроить и проверить в НУ

По ссылке Перечень прямых расходов настраиваются только прямые расходы производства продукции, выполнения работ, оказания услуг — стр. 010 Приложения 2 к Листу 02.

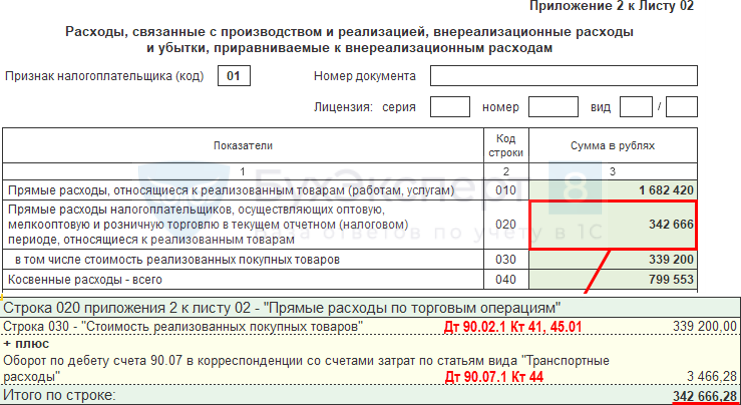

Прямые расходы торговли – стоимость реализованных товаров указывается в стр. 020, 030 Приложения 2 к Листу 02 автоматически.

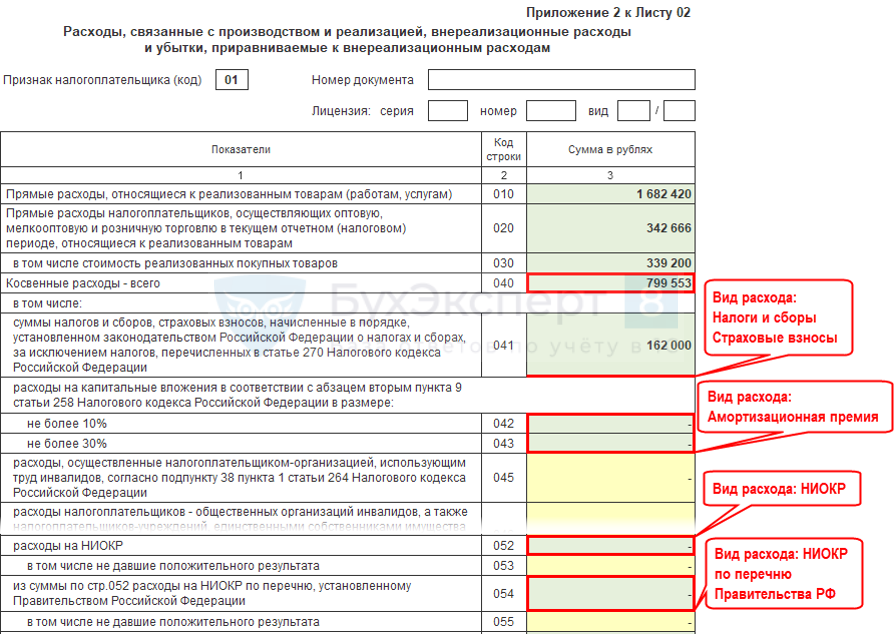

Остальные расходы на счетах затрат (20, 25, 26, 44) относятся к косвенным — стр. 040 — 055 Приложения 2 к Листу 02.

Затраты, отраженные по счету 91.02 – внереализационные стр. 200 — 206.

Транспортные услуги по доставке материалов для производства продукции относятся к прямым или косвенным затратам в НУ?

Транспортные затраты по доставке исключительно материалов, которые непосредственно участвуют в производстве товаров, работ, услуг, — материальные расходы, которые следует относить к прямым в НУ (ст. 318 НК РФ). Отнесение затрат к прямым или косвенным расходам должно быть обусловлено технологическим (производственным) процессом (Постановление Арбитражного суда Северо-Западного округа от 18.01.2019 N Ф07-16428/2018 по делу N А05-16138/2017).

Строительная организация получила за год налоговый убыток, есть НЗП. Прямые расходы в НУ — материалы, амортизация, зарплата, налоги, субподряд. Можно ли на НЗП отнести часть косвенных расходов, чтобы не показывать убыток в налоговом учете?

Возможность самостоятельно определять учетную политику в части состава прямых расходов не позволяет произвольно формировать состав прямых расходов в НУ. Напротив, положения ст. 318 НК РФ и ст. 319 НК РФ относят к прямым расходам затраты, непосредственно связанные с производством товаров (выполнением работ, оказанием услуг). Если затраты будут отнесены к прямым с экономическим обоснованием, то трудно будет доказать правомерность включения их в состав косвенных расходов в других периодах.

Если договор с длительным циклом, то косвенные расходы в НУ распределяйте (п. 1 ст. 272 НК РФ):

- равномерно в течение действия договора, если доходы по нему признаются в течение более 1 отчетного периода и не предусмотрена поэтапная сдача работ;

- в том отчетном периоде, в котором они возникают, исходя из условий сделок;

- самостоятельно, если договор не содержит условий и связь между доходами и расходами не может быть определена.

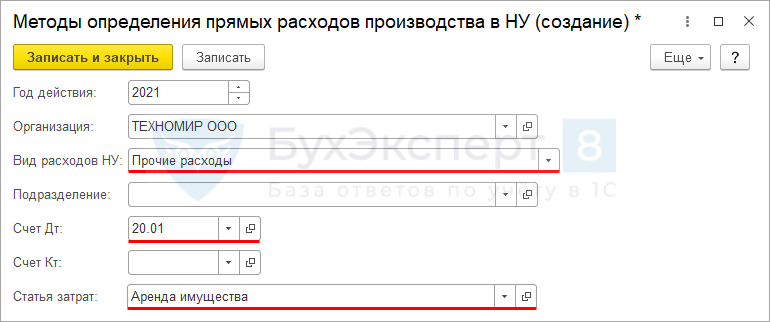

Расходы по аренде производственного цеха, аренде оборудования отражаем как прямые расходы в НУ — материальные, или прочие?

Прямые расходы в НУ могут признаваться, как на основании ст. 254 НК РФ «Материальные расходы», так и на основании ст. 264 НК РФ «Прочие расходы, связанные с производством и (или) реализацией». Арендные платежи за производственное здание и оборудование признаются в расходах, как прочие расходы, что не мешает учитывать их в составе прямых расходов в НУ (пп. 10 п. 1 ст. 264 НК РФ).

В договоре аренды указаны площади помещений (часть из них используется для производства, часть офис, часть склад продукции). УПД выписывается на общую сумму площадей. Можем ли мы самостоятельно распределять сумму аренды и в соответствии с использованием помещений относить затраты на прямые или косвенные в НУ?

Организация сама определяет перечень прямых и косвенных расходов, при этом распределение должно быть обоснованным (ст. 318 НК РФ, Письмо Минфина от 30.05.2012 N 03-03-06/1/283). Если возможно четкое разделение помещений между производственными, офисными и складскими, то можно распределить сумму аренды, пропорционально их площадям. В УП в целях НУ утвердите порядок разделения арендных платежей между прямыми и косвенными расходами.

Допустимо ли отсутствие прямых расходов в НУ, если наша деятельность – услуги?

Организация, оказывающая услуги, вправе относить всю сумму прямых расходов, связанных с этой деятельностью, в расходы текущего периода, не дожидаясь реализации (п. 2 ст. 318 НК РФ). Тем не менее, распределение затрат на прямые и косвенные расходы в НУ должно быть.

Резервы на отпуска производственных рабочих — это прямые или косвенные расходы в НУ?

Ежемесячные отчисления в резерв относятся к расходам на оплату труда (п. 24 ст. 255 НК РФ, п. 2 ст. 324.1 НК РФ). Резерв на оплату отпусков производственных рабочих, как и зарплата, относится к прямым расходам в НУ (п. 1 ст. 318 НК РФ).

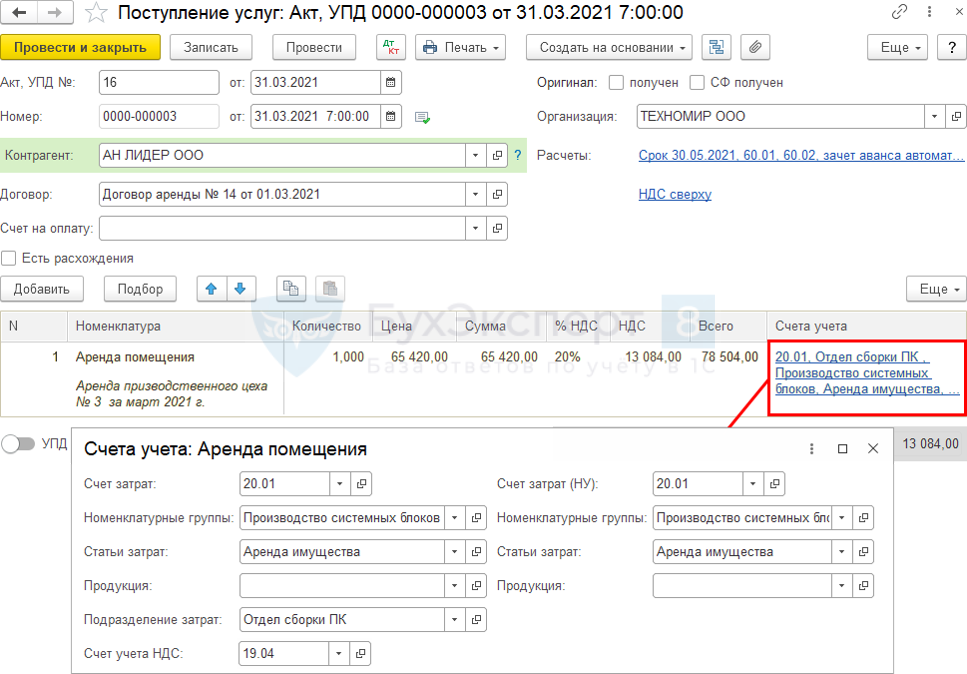

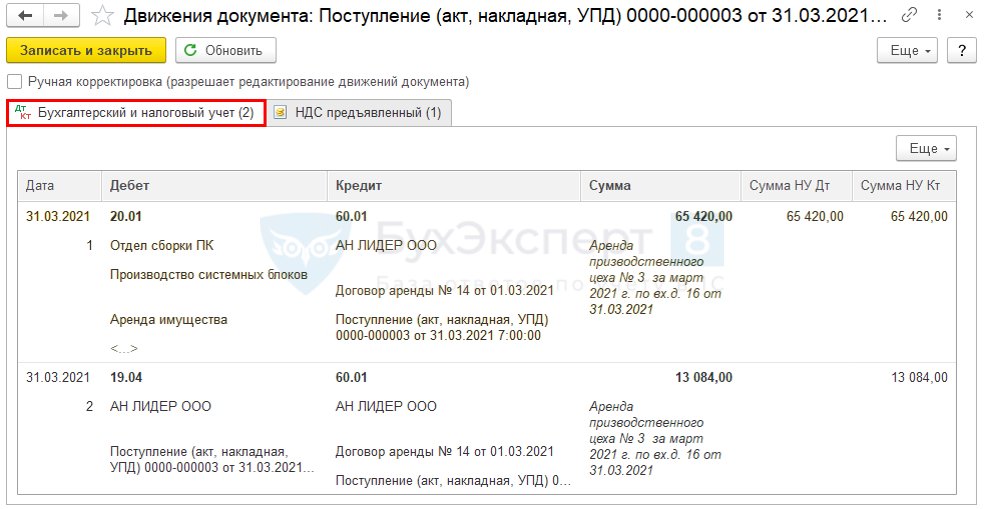

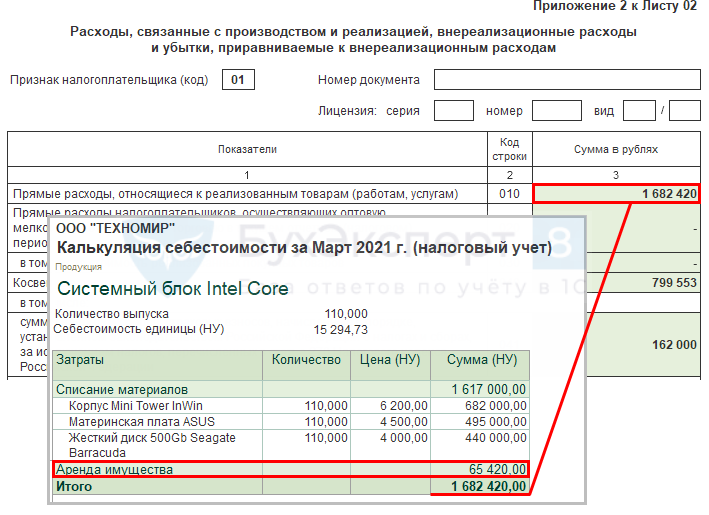

Организация арендует производственное помещение. 31 марта отражена аренда цеха за март в сумме 78 504 руб. (в т.ч. НДС 20%). Согласно учетной политике по налогу на прибыль аренда цеха отнесена к прямым расходам в НУ.

Главное — Налоги и отчеты — Налог на прибыль

Перечень прямых расходов

Методы определения прямых расходов производства в НУ

Поступление услуг (Акт, УПД)

Проводки

Приложение 2 к Листу 02

Прямые расходы в НУ в торговле (ст. 320 НК РФ):

- стоимость товаров, реализованных за период

- счет 41 «Товары», 45.01 «Покупные товары отгруженные»

- счет 44 «Издержки обращения»

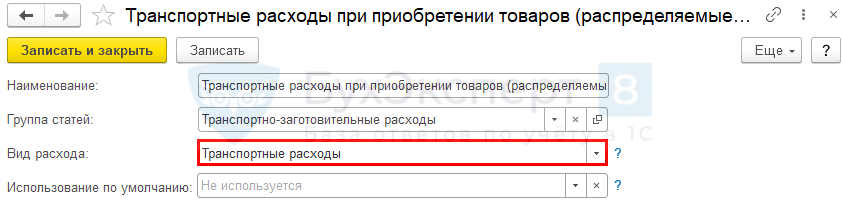

- вид расхода — Транспортныерасходы

Статья затрат Транспортные расходы при приобретении товаров

Приложение 2 к листу 02

Косвенные расходы в НУ в 1С

Косвенные расходы в НУ — все остальные расходы, не указанные в Перечне прямых расходов в корреспонденциях по НУ:

- Дт 90.07.1 «Расходы на продажу по деятельности с ОСНО» Кт 44.01, 44.02 (кроме вида расхода Транспортные расходы);

- Дт 90.08.1 «Управленческие расходы по деятельности с ОСНО» Кт 26;

- Дт 91.02 «Прочие расходы» вид расхода Прочие косвенные расходы, Налоги и сборы, Прочие операционные доходы (расходы).

Приложение 2 к Листу 02

Для доступа к разделу авторизируйтесь на сайте.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательстваПомогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Прямые и косвенные расходы в налоговом учете (нюансы)

Вопросам разделения расходов на прямые и косвенные для целей НУ посвящена ст. 318 НК РФ, обязывающая при применении метода начисления делить расходы на производство и реализацию на эти 2 вида расходов.

Косвенные расходы разрешено в полном объеме относить на уменьшение налоговой базы по прибыли в периоде их возникновения, а прямые будут уменьшать эту базу по мере реализации той продукции (работ, услуг), к которой они относятся. Исключение здесь составляет деятельность по оказанию услуг, дающая возможность прямые расходы по услугам учитывать в том же порядке, что и косвенные. Таким образом, прямые расходы в НУ, в отличие от косвенных, будут формировать не только себестоимость продаж, но и налоговую стоимость незавершенного производства, а также непроданной готовой продукции.

Такое влияние на базу по прибыли обязывает со всей тщательностью подходить к вопросу обоснования разделения расходов на прямые и косвенные. Право такого деления ст. 318 НК РФ оставляет за налогоплательщиком, рекомендуя в составе прямых расходов в налоговом учете учитывать:

- основные материалы, необходимые для производства;

- зарплату основного производственного персонала, задействованного в процессе производства;

- начисления на зарплату основного производственного персонала;

- амортизацию основных средств, занятых в производстве.

Все остальные расходы можно для целей НУ считать косвенными.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли у вы разделили расходы на прямые и косвенные. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Принципы деления расходов в бухгалтерском учете

Перечень прямых расходов, приведенный в ст. 318 НК РФ, соответствует понятию аналогичных расходов для целей БУ. БУ определяет эти расходы как непосредственно связанные с процессом производства (План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н), отводя для них определенные счета бухучета (20, 23, 29). Прочие расходы, связанные с производством и реализацией, в БУ так же, как и в НУ, будут косвенными. Счета их учета (25, 26, 44) должны закрываться ежемесячно.

Однако в отличие от НУ не все косвенные расходы можно в периоде их возникновения сразу отнести на финрезультат. Обязанность это сделать есть только в части расходов на продажу (коммерческих), собранных на счете 44. Для счета 26, аккумулирующего расходы общехозяйственного характера, допустимы 2 способа закрытия, из которых 1 разрешает сразу всю сформировавшуюся на счете сумму отнести на финрезультат, т. е. учесть так же, как и в НУ.

Подробнее об этом способе закрытия счета 26 читайте в статье «Маржинальный метод учета затрат — как применять?».

А вот закрытие счета 25, на котором собираются расходы, связанные с производством (общепроизводственные), возможно только в одном варианте: путем распределения на себестоимость производимой продукции. Поэтому бухгалтерские значения себестоимости продаж, стоимости незавершенного производства и непроданной готовой продукции в обязательном порядке будут включать в себя прямые расходы на производство и косвенные расходы общепроизводственного характера. Себестоимость, состоящая из такого набора расходов, называется производственной.

Как правильно распредлять расходы в налоговом учете, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Действия по сближению БУ и НУ

Итак, НУ дает возможность учесть в себестоимости реализации бо́льшую сумму расходов, чем в БУ. Каким будет выигрыш? Не очень значительным, поскольку:

- его создадут те суммы косвенных расходов, которые в БУ окажутся в составе незавершенного производства и непроданной готовой продукции, а доля их в сравнении с общим объемом себестоимости продаж, как правило, невелика;

- фактически он проявится только в первом налоговом периоде, а далее суммы косвенных расходов, учитываемых в себестоимости, в БУ и НУ будут примерно одинаковыми до того периода, в котором производство вообще прекратится.

Разницы в себестоимости придется очень убедительно обосновать, поскольку они отражаются на величине налога на прибыль. Налоговые органы, настаивая на таком обосновании (письмо ФНС РФ от 24.02.2011 № КЕ-4-3/2952@), приводят применительно к расходам формулировку «связанные с производством», отсылая, по существу, к тому определению, которое в БУ используют для обозначения производственной себестоимости.

То есть принятие в НУ в качестве прямых расходов тех, которые в БУ характеризуют производственную себестоимость, у налоговых органов возражений не вызовет. А в учете налогоплательщика такое действие позволит избежать налоговых разниц или как минимум даст возможность их уверенно контролировать. В то время как при разной оценке себестоимости для НУ и БУ проблем с учетом и контролем налоговых разниц появится много.

Таким образом, сближая оценку прямых расходов в БУ и НУ, можно достичь положительного результата в следующих моментах:

- свести к минимуму разницы между данными 2 учетов;

- избежать разногласий с налоговыми органами в оценке себестоимости продаж.

Как разделить расходы по налогу на прибыль на прямые и косвенные, узнайте здесь.

Для целей сближения данных НУ и БУ следует:

- в БУ в отношении списания расходов, собранных на счете 26, принять способ единовременного отнесения их на финрезультат;

- в НУ перечень прямых расходов определить в составе, равнозначном с бухгалтерской производственной себестоимостью, в т. ч. и по услугам.

О том, какие затраты формируют производственную себестоимость в БУ, читайте в статье «Какие затраты включает производственная себестоимость продукции?».

Итоги

Состав прямых расходов в налоговом учете налогоплательщик вправе определить самостоятельно. Однако установление прямых расходов в минимально допустимом объеме приведет как к возражениям со стороны налоговых органов, так и к потере контроля за процессом формирования разниц между данными БУ и НУ. Чтобы избежать такого рода последствий, в НУ следует установить прямые расходы равнозначными с себестоимостью, определяемой в БУ как производственная.

VII. Заполнение Приложения N 2 к Листу 02 «Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам» Декларации

7.1. Строка 010 заполняется организациями, осуществляющими производство товаров, выполнение работ, оказание услуг.

По строке 010 или 040 (в зависимости от принятой учетной политики для целей налогообложения):

банки отражают сумму расходов, предусмотренных статьей 253 Кодекса с учетом положений статьи 291 Кодекса;

страховые организации отражают сумму расходов, предусмотренных статьей 253 Кодекса с учетом положений статьи 294 Кодекса;

профессиональные участники рынка ценных бумаг (включая банки) отражают сумму расходов, предусмотренных статьей 253 Кодекса с учетом положений статьи 299 Кодекса;

негосударственные пенсионные фонды отражают расходы, связанные с обеспечением уставной деятельности.

Строки 010 — 030 не заполняют организации, применяющие кассовый метод определения доходов и расходов.

Строка 020 заполняется организациями, осуществляющими оптовую, мелкооптовую и розничную торговлю (за исключением организаций, реализующих товары собственного производства). По строке 030 такие организации указывают стоимость реализованных покупных товаров.

По строке 040 организации, применяющие метод «по начислению», отражают расходы, относящиеся к косвенным расходам, в соответствии со статьей 318 Кодекса.

Организации, применяющие кассовый метод определения доходов и расходов, по строке 040 отражают расходы, признаваемые в уменьшение налоговой базы по налогу в соответствии со статьей 273 Кодекса.

Показатель по строке 040 должен быть больше или равен сумме строк 041, 042, 043, 045, 046, 047, 052.

По строке 041 указываются суммы налогов и сборов, страховых взносов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением перечисленных в статье 270 Кодекса.

7.2. Строки 042 — 043 заполняются организациями, предусмотревшими в учетной политике для целей налогообложения включение в состав расходов отчетного (налогового) периода расходов на капитальные вложения в размере не более 10 процентов (не более 30 процентов — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно) и (или) расходов, понесенных в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств, суммы которых определяются в соответствии со статьей 257 Кодекса (пункт 9 статьи 258 Кодекса).

7.3. По строке 045 показываются суммы расходов, осуществленных налогоплательщиком — организацией, использующим труд инвалидов, и принятые для целей налогообложения в порядке, установленном подпунктом 38 пункта 1 статьи 264 Кодекса.

По строке 046 показываются расходы налогоплательщиков — общественных организаций инвалидов, а также налогоплательщиков — учреждений, единственными собственниками имущества которых являются общественные организации инвалидов, в порядке, установленном подпунктом 39 пункта 1 статьи 264 Кодекса.

При этом расходы, указанные в подпунктах 38 и 39 пункта 1 статьи 264 Кодекса, не могут быть включены в расходы, связанные с производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых и иных товаров по перечню, определенному Правительством Российской Федерации по согласованию с общероссийскими организациями инвалидов, а также с оказанием посреднических услуг, связанных с реализацией таких товаров, минерального сырья и полезных ископаемых.

7.4. По строке 047 показываются расходы на приобретение права на земельные участки и на приобретение права на заключение договоров аренды земельных участков, указанных в пунктах 1 и 2 статьи 264.1 Кодекса, и признаваемые прочими расходами, связанными с производством и (или) реализацией, учитываемыми в текущем отчетном (налоговом) периоде в порядке, предусмотренном пунктами 3 и 4 статьи 264.1 Кодекса.

При этом расходы на приобретение права на земельные участки включаются в строку 047, если налогоплательщиками договоры на приобретение земельных участков заключены в период с 1 января 2007 года по 31 декабря 2011 года (пункт 5 статьи 2 Федерального закона от 30 декабря 2006 г. N 268-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 31; 2014, N 14, ст. 1544) (далее — Федеральный закон от 30 декабря 2006 г. N 268-ФЗ).

По строкам 048 — 051 приводится расшифровка указанных по строке 047 расходов в зависимости от способа признания их в целях налогообложения.

7.5. По строкам 052 — 055 указываются расходы, учитываемые в порядке, установленном статьями 262 и 267.2 Кодекса. В состав расходов по указанным строкам налогоплательщик, формирующий резерв предстоящих расходов на научные исследования и (или) опытно-конструкторские разработки, включает расходы, осуществленные за счет указанного резерва при реализации программ проведения научных исследований и (или) опытно-конструкторских разработок.

По строке 059 указывается стоимость приобретения (создания) реализованных имущественных прав, кроме прав требований долга, указанных в Приложении N 3 к Листу 02.

По строке 060 показывается цена приобретения (создания) реализованного прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров, амортизируемого имущества), доходы от которого отражены по строке 014 Приложения N 1 к Листу 02, полученные в отчетном (налоговом) периоде, а также расходы, связанные с его реализацией.

По строке 061 указывается стоимость чистых активов предприятия, реализованного налогоплательщиком как имущественный комплекс.

7.6. Строку 070 заполняют только профессиональные участники рынка ценных бумаг (включая банки) и отражают расходы, связанные с приобретением и реализацией (выбытием, в том числе погашением) реализованных (выбывших) ценных бумаг.

По строке 071 отражается сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся на организованном рынке ценных бумаг, вне организованного рынка ценных бумаг выше максимальной цены сделок на организованном рынке на дату совершения сделки, либо отклонения от расчетной стоимости инвестиционного пая, определенной в порядке, установленном законодательством Российской Федерации об инвестиционных фондах (пункты 14 и 15 статьи 280 Кодекса).

По строке 071, кроме того, отражается сумма отклонения фактических затрат на приобретение ценных бумаг, не обращающихся на организованном рынке, выше расчетной цены с учетом предельного отклонения цен. Данная строка заполняется с учетом пунктов 16 и 17 статьи 280 Кодекса.

В случае, если фактическая (рыночная) цена приобретения ценных бумаг находится в интервале между минимальной и максимальной ценами сделок с указанной ценной бумагой, зарегистрированной организатором торговли на рынке ценных бумаг на дату совершения соответствующей сделки, либо соответствует расчетной стоимости инвестиционного пая, определенной в порядке, установленном законодательством Российской Федерации об инвестиционных фондах, а также в случае, если фактическая цена реализации или иного выбытия ценных бумаг удовлетворяет условиям, предусмотренным пунктами 16, 17, 18, 19 статьи 280 Кодекса, то строка 071 не заполняется. Показатель строки 071 не включается при подсчете суммы расходов по строке 130.

По строке 072 указываются расходы, связанные с приобретением и реализацией ценных бумаг, обращающихся на организованном рынке ценных бумаг, в том числе расходы, связанные с обращением инвестиционных паев паевых инвестиционных фондов.

Расходы при реализации или ином выбытии (в том числе при погашении или частичном погашении номинальной стоимости) ценных бумаг определяются исходя из цены приобретения ценной бумаги, расходов, связанных с приобретением ценных бумаг, затрат на реализацию, суммы накопленного процентного (купонного) дохода, уплаченной налогоплательщиком продавцу ценной бумаги. При этом в расход не включаются суммы накопленного процентного (купонного) дохода, ранее учтенные при налогообложении (пункт 3 статьи 280 Кодекса и подпункт 7 пункта 7 статьи 272 Кодекса).

По строке 073 отражается сумма отклонения фактических затрат на приобретение ценных бумаг, обращающихся на организованном рынке ценных бумаг, вне организованного рынка ценных бумаг выше максимальной цены сделок на организованном рынке на дату совершения сделки (пункты 12, 14 статьи 280 Кодекса) либо отклонения от расчетной стоимости инвестиционного пая, определенной в порядке, установленном законодательством Российской Федерации об инвестиционных фондах (пункт 15 статьи 280 Кодекса).

При заполнении строк 072 и 073 также учитываются положения пункта 19 статьи 280 Кодекса о праве применения для целей налогообложения расчетной цены сделки.

7.7. По строке 090 показываются суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, которые могут быть учтены в течение 10 лет в уменьшение прибыли текущего отчетного (налогового) периода, полученной по указанным видам деятельности, в соответствии со статьей 275.1 Кодекса.

По строке 100 показывается соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке, предусмотренном пунктом 3 статьи 268 Кодекса, и учтенная ранее по строке 060 Приложения N 3 к Листу 02.

По строке 110 показывается сумма убытка от реализации права на земельный участок, признаваемая прочими расходами налогоплательщика в текущем отчетном (налоговом) периоде в соответствии с подпунктом 3 пункта 5 статьи 264.1 Кодекса.

По строке 120 показывается сумма надбавки, уплачиваемая покупателем предприятия как имущественного комплекса, относящаяся к расходам текущего отчетного (налогового) периода и исчисленная в порядке, установленном подпунктом 1 пункта 3 статьи 268.1 Кодекса.

7.8. По строкам 131 — 134 отражается сумма начисленной амортизации за отчетный (налоговый) период, как по основным средствам, так и по нематериальным активам, независимо от того, учтено ли подобное имущество на последний день отчетного (налогового) периода.

По строке 135 указывается метод начисления амортизации, отраженный в учетной политике для целей налогообложения.

Если учетной политикой предусмотрено применение нелинейного метода, то сумма амортизации, начисленная этим методом, отражается по строке 133 с выделением суммы амортизации по нематериальным активам по строке 134. Одновременно, при наличии у налогоплательщика объектов, относящихся к восьмой — десятой амортизационным группам, сумма амортизации, начисленная по ним линейным методом, указывается по строкам 131 и 132. При этом по строке 135 указывается код «2».

7.9. Строка 200 заполняется организациями вне зависимости от применяемого метода определения выручки от реализации. При этом организации, применяющие кассовый метод, по данной строке отражают показатели при наличии фактически понесенных расходов. Показатель по строке 200 должен быть больше или равен сумме строк с 201 по 206.

Банки, профессиональные участники рынка ценных бумаг и страховые организации по строке 200 отражают внереализационные расходы, предусмотренные статьями 265, 266, 269, 291, 292, 294, 299, 300, 328 Кодекса, не учтенные в расходах, отражаемых по строкам 010 или 020 Приложения N 2 к Листу 02, уменьшающих доходы от реализации.

В частности, по данной строке при реализации или ином выбытии (в том числе погашении) ценных бумаг отражается процентный доход по ценным бумагам, кроме государственных или муниципальных ценных бумаг, ранее учтенный по строке 100 Приложения N 1 к Листу 02 Декларации. Указанный процентный доход отражается по строке 200 Приложения N 2 к Листу 02 Декларации или по строке 010 Листа 05 Декларации в составе выручки от реализации ценных бумаг или дохода от иного выбытия (в том числе погашения).

По данной строке отражаются также расходы банков от операций купли-продажи валюты.

Кроме того, по строке 200 налогоплательщики указывают расходы, понесенные по операциям с производными финансовыми инструментами, обращающимися на организованном рынке (статьи 265, 301, 303 — 305, 326 Кодекса), а также по операциям хеджирования.

При осуществлении операции хеджирования с учетом требований пункта 5 статьи 301 Кодекса расходы учитываются при определении налоговой базы, при расчете которой в соответствии с положениями статьи 274 Кодекса учитываются доходы и расходы, связанные с объектом хеджирования (абзац первый пункта 5 статьи 304 Кодекса).

В строку 200 включаются расходы банков по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке (абзац второй пункта 5 статьи 304 Кодекса), базисным активом которых является иностранная валюта, а исполнение производится путем поставки базисного актива.

По строке 202 отражаются расходы по созданию резерва предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов, произведенные налогоплательщиками — общественными организациями инвалидов и организациями, использующими труд инвалидов, в которых инвалиды от общего числа работников организации составляют не менее 50 процентов и доля расходов на оплату труда инвалидов в расходах на оплату труда не менее 25 процентов, в соответствии со статьей 267.1 Кодекса.

По строке 204 показываются расходы на ликвидацию выводимых из эксплуатации основных средств, на списание нематериальных активов, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы (если иное не установлено статьей 267.4 Кодекса) в соответствии с подпунктом 8 пункта 1 статьи 265 Кодекса.

По строке 205 отражаются расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба.

По строке 206 профессиональные участники рынка ценных бумаг, осуществляющие дилерскую деятельность, включая банки, отражают сумму убытка, полученного по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке (абзац третий пункта 5 статьи 304).

7.10. По строке 400 отражается корректировка налоговой базы при реализации налогоплательщиком предоставленного абзацем третьим пункта 1 статьи 54 Кодекса права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

По строкам 401 — 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 — 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде, и отраженные по строке 101 Приложения N 1 к Листу 02 и по строке 301 Приложения N 2 к Листу 02 Декларации.

Показатель строки 400 учитывается при формировании показателя по строке 100 Листа 02 Декларации (кроме деклараций по консолидированной группе налогоплательщиков).

7.11. Показатели Приложения N 2 к Листу 02 отражаются без учета сумм корректировок, произведенных в соответствии с положениями Раздела V.1 Кодекса и указанных в Листе 08 Декларации.

Прямые и косвенные расходы: вечная проблема бухгалтера

В очередной раз прочитал на форуме очередной плач Ярославны: «Как не показать убытки в декларации по налогу на прибыль?». И поневоле пришел к выводу, что главный принцип большевиков: сначала создать себе трудности, а потом их героически преодолеть, до сих пор не забыт

советскимроссийским бухгалтером и успешно им применяется.Ведь, пусть не половина, а треть организаций получают убытки для целей налогообложения прибыли из-за того, что косвенные расходы списывают ежемесячно, а реализация продукции (работ, услуг) происходит, зачастую, не каждый месяц, а то и не каждый квартал.

Хотя уже почти полтора десятка лет (с 2005 года) перечень прямых расходов, которые включаются в себестоимость произведенной продукции (выполненных работ, оказанных услуг) открытый, и организация его определяет самостоятельно (п. 1 ст. 318 НК РФ).

И остальные расходы, которые организация сама для себя не признала прямыми, будут считаться косвенными.

Подозреваю (хотя могу и ошибаться), что до сих пор многие коллеги находятся в плену убеждения, что термины «прямые и косвенные расходы» имеют одно и то же толкование, что в регистрах бухгалтерского учета, что и для целей налогообложения прибыли.

Напомним, что в бухгалтерском учете (Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94) под прямыми расходами понимаются затраты, непосредственно связанные с производством продукции (выполнением работ, оказанием услуг), и включаемые в себестоимость единицы учета производимой продукции (выполняемых работ, оказываемых услуг) на основании первичных учетных документов.

Так, прямыми расходами, в частности, признаются:

- заработная плата производственного персонала, включаемая в себестоимость единицы продукции (работ, услуг) на основании нарядов, табелей и других первичных документов по учету труда и начислению заработной платы;

- материалы, включаемые в себестоимость согласно актам на списание;

- услуги (работы) соисполнителей (субподрядчиков), включаемые в себестоимость на основании актов приема-передачи оказания услуг (результатов работ).

Задача бухгалтера при отражении прямых расходов — получив такой первичный документ, включить указанную в нем стоимость ресурсов в себестоимость единицы продукции (работ, услуг).

Если в этом первичном документе указаны только натуральные показатели (штуки, килограммы, метры и пр.), бухгалтеру дополнительно требуется еще и расценить данные ему показатели в денежном выражении — одеть штуки в рубли.

Косвенные затраты (расходы), которые организация несет в связи с одновременным производством нескольких видов продукции (работ, услуг), включаются в себестоимость каждого из них каким-либо расчетным путем, согласно выбранным организациям экономически обоснованных методов.

Данную точку зрения поддерживает, в частности и Современный экономический словарь (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. М. ИНФРА-М., 2011), согласно которому косвенные расходы — это затраты, связанные с производством нескольких видов продукции, включаемые в их себестоимость не прямо, а косвенно, с помощью специальных расчетов, в соответствии с экономически обоснованными коэффициентами.

В Методических рекомендациях по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и организаций агропромышленного комплекса, утвержденных приказ Минсельхоза России от 13.06.2001 № 654 так же сказано, что косвенные производственные затраты — это совокупность затрат, связанных с производством, которые нельзя (или экономически нецелесообразно) учесть и прямо отнести на конкретные виды продукции. Поэтому они учитываются на отдельных счетах и распределяются по видам продукции расчетным путем.

Таким образом, однозначного определения прямых и косвенных затрат (расходов) для всех организаций, вне зависимости от вида их деятельности, дать довольно затруднительно. Какие-то затраты, у одной организации можно признать прямыми, а у другой их уже следует считать однозначно косвенными.

В отношении затрат на содержание управленческого персонала, равно как и затрат, связанных с реализацией (коммерческих расходов) у организации есть право выбора (п. 9 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденному приказом Минфина России от 06.05.99 № 33н). Их можно включать в себестоимость каждого из видов продукции (работ, услуг), распределив согласно выбранному экономически обоснованному показателю, например величине понесенных прямых расходов. Также организация имеет право ежемесячно, вне зависимости от факта реализации продукции (работ, услуг) все управленческие и коммерческие расходы списывать на уменьшение финансового результата, не распределяя их на себестоимость.

Выбранный организацией вариант списания управленческих и коммерческих расходов должен быть закреплен в ее учетной политике.

И еще раз хотелось бы обратить внимание, что списывать ежемесячно организация может не все косвенные расходы, а только управленческие и коммерческие.

Для целей налогообложения прибыли (п. 1 ст. 318 НК РФ) расходы на производство реализацию товаров (продукции, работ, услуг) также подразделяются на прямые и косвенные.

Но те же самые термины имеют абсолютно другой смысл.

Прямые расходы (п. 2 ст. 318 НК РФ) включаются в себестоимость товаров (продукции, работ, услуг) и уменьшают налогооблагаемую прибыль по мере их реализации.

Косвенные — ежемесячно, вне зависимости от факта реализации, списываются на уменьшение налогооблагаемой прибыли (тот же п. 2 ст. 318 НК РФ).

Распределение расходов на прямые и косвенные организация производит самостоятельно, закрепив его в учетной политике (п. 1 ст. 318 НК РФ).

Таким образом, для целей налогообложения прибыли термины прямые и косвенные расходы означают момент отнесения их на уменьшение прибыли — при реализации (прямые) или ежемесячно (косвенные). Тогда как в регистрах бухгалтерского учета — метод включения в себестоимость, прямым путем или косвенным (расчетным).

При составлении учетной политики для целей бухгалтерского учета распределение расходов на прямые и косвенные не имеет никакого смысла. Сие не зависит от воли руководства. К тому же, как уже было сказано выше, в течение года какие-то из видов затрат могут быть признаны вначале прямыми, а затем косвенными, или наоборот.

А вот при выборе метода списания части косвенных расходов, то есть управленческих и коммерческих, необходимо подойти с большой аккуратностью.

На первый взгляд, ежемесячное списание управленческих расходов на уменьшение финансового результата более удобно и выгодно для организации.

- Во-первых, упрощается работа по исчислению себестоимости продукции (работ, услуг). Нет нужды в распределении затрат на содержание управленческого персонала между видами продукции (работ, услуг).

- Во-вторых, ежемесячное списание этих расходов позволяет оптимизировать финансовые потоки при исчислении налога на прибыль.

Однако такая точка зрения имеет право быть в том случае, когда организация имеет стабильный рынок сбыта своей продукции (работ, услуг). В этом случае, при регулярной выручке, ежемесячное списание управленческих расходов (без включения их в себестоимость) даст практически тот же результат, что и противоположный вариант, то есть включение управленческих расходов в себестоимость.

Однако для большинства в нынешней очень непростой экономической ситуации стабильный рынок сбыта — мечта, далеко не всегда сбывающаяся.

Производимая продукция, особенно если срок ее производства не два-три дня, а поболее, еще неизвестно, когда будет продана, но все управленческие затраты списываются ежемесячно. Убытки, которые, вероятнее всего, возникнут в этом случае, могут привести, в частности, и к уменьшению чистых активов. Этого можно избежать, если выбрать вариант, при котором управленческие расходы включаются в себестоимость продукции. И в этом случае сумма убытков будет меньше.

То же самое касается и как выполнения работ, так и оказания услуг.

Для целей налогообложения прибыли перечень прямых расходов организация определяет самостоятельно. При этом следует обратить внимание, что некоторые из расходов, которые в регистрах бухгалтерского учета могут быть признаны косвенными (отчисления во внебюджетные фонды на зарплату основного производственного персонала, в частности), для целей налогообложения прибыли должны быть признаны прямыми (п. 1 ст. 318 НК РФ).

Перечень прямых расходов, равно как и косвенных открытый. При этом некоторые организации стремятся «запихнуть» в косвенные расходы максимум затрат, дабы экономить на уплате налога на прибыль.

Как Минфин России, так и налоговики постоянно указывают (письма Минфина России от 06.12.2018 № 03-03-06/1/88527, от 29.08.2019 № 03-03-06/1/66440, письма ФНС России от 24.02.11 № КЕ-4-3/2952@, от 12.07.2019 № КЧ-4-7/13613), что, действительно, перечень прямых и косвенных расходов организация определяет самостоятельно. Однако перечень косвенных расходов должен быть обоснован. Обоснованность эта должна заключаться в том, что косвенными не могут быть затраты, которые связаны с производством продукции (выполнением работ, оказанием услуг). То есть алгоритм распределения затрат на прямые и косвенные расходы должен содержать экономически обоснованные показатели, обусловленные технологическим процессом. Признать затраты, связанные с производством продукции (работ, услуг), косвенными расходами можно только при отсутствии реальной возможности отнести их к прямым расходам с применением экономически обоснованных показателей.

Чиновники протестуют против признания максимума затрат косвенными расходами. Обратная ситуация, при которой затраты признаются прямыми расходами, такого протеста у них не вызывает.

Это во-первых.

Во-вторых, дабы не плодить еще больших разниц между бухгалтерским и налоговым учетом (их и без того более, чем достаточно), оптимально, по нашему мнению, признать прямыми расходами для целей налогообложения прибыли те затраты, которые в регистрах бухгалтерского учета включаются в себестоимость продукции (товаров, работ, услуг). И хоть они в регистрах бухгалтерского учета и будут косвенными (распределяться согласно каким-то расчетам), для целей налогообложения прибыли их следует признать прямыми, и точно по такому же алгоритму включать в себестоимость.

В-третьих, в современных нестабильных экономических условиях перечень косвенных расходов для целей налогообложения прибыли оптимально, по мнению автора, свести к минимуму. Ведь, как уже говорилось выше, твердой уверенности в регулярном получении доходов (реализации) у большинства компаний не наблюдается. И при «раздутых» косвенных расходах чаще всего организация будет нести убытки, которых можно было бы избежать, признав максимум их (а то и все) прямыми. А так получается, что организация вначале озабочена тем, чтобы доказать налоговикам, что максимум затрат нельзя отнести к прямым расходам с применением экономически обоснованных показателей. Затем бухгалтерия и руководство начинают ломать головы, как и куда спрятать убытки, так как такую декларацию инспекция (пусть и неофициально) отказывается принимать.

Этих проблем можно достаточно легко избежать, признав большинство управленческих расходов (и а то и все) в налоговом учете прямыми.

И тогда плач Ярославны: — Куда спрятать расходы на содержание аппарата организации при отсутствии реализации? Будут звучать гораздо реже.