Чем цифровой рубль отличается от криптовалюты?

Цифровой рубль и криптовалюта — это принципиально разные понятия.

У криптовалюты, как объясняет ЦБ РФ, нет единого эмитента и не существует единого центра, который нёс бы обязательства по ней.

А цифровой рубль — это национальное денежное средство, одна из форм национальной валюты наравне с наличными и безналичными деньгами. Выпускать цифровые рубли, как бумажные и металлические деньги, будет Банк России.

Если проще. Сейчас у нас есть наличные деньги (банкноты и монеты) и безналичные (на счетах в банках, на картах). В дополнение к ним появится ещё и третья форма — цифровая. Цифровые рубли будут храниться в цифровых кошельках граждан и компаний. Кошельки, в свою очередь, будут открываться на платформе Банка России. Операции с цифровыми рублями тоже будут проходить на этой платформе. Доступ к цифровым кошелькам будет обеспечен через мобильные приложения банков и интернет-банки.

Таким образом, в обороте будут находиться и наличные, и безналичные, и цифровые рубли. Какими пользоваться в той или иной жизненной ситуации — останется на усмотрение граждан.

Все три формы денег можно будет свободно обменивать между собой в соотношении один к одному. То есть один цифровой рубль будет равен одному рублю наличными. Чтобы обналичить цифровой рубль, нужно будет перевести его на счёт в банке или на карту, а оттуда снять в банкомате или кассе.

А вот криптовалюта — это цифровая валюта, которая не имеет официального статуса и не контролируется государственными финансовыми институтами. Соответственно, криптовалюта подвержена значительным колебаниям цены, её стабильность и надёжность ничем не обеспечена.

Что такое цифровой рубль?

В чём отличие крипторубля от обычного рубля, зачем нужны цифровые деньги и какие криптовалюты выпускают другие государства.

Фото: Андрей Рудаков / Bloomberg / Getty Images

В апреле 2021 года ЦБ сформулировал концепцию дополнительной формы национальной валюты — цифрового рубля. Представители банка обещали, что уже в 2023 году проведут первые расчёты в крипторублях. Разберёмся, как это повлияет на бизнес и простых россиян, а заодно оценим, какого прогресса в создании цифровых валют добились другие страны.

-

. В чём его отличие от классических криптовалют цифровой рубль цифрового рубля для граждан и государства

- Когда крипторубль выйдет в широкий оборот делают криптоаналоги своей валюты и чем эти аналоги отличаются от крипторубля

Что такое крипторубль?

По замыслу ЦБ, крипторубль, он же цифровой рубль, — это третья, дополнительная форма национальной валюты, которая совместит свойства наличных и безналичных денег. Крипторублём можно будет расплачиваться и онлайн, и без подключения к сети. Для хранения крипторублей разработают цифровой кошелёк. С его помощью можно будет переводить или конвертировать деньги: обычные рубли в цифровые и наоборот. Как на физических банкнотах есть номер, так и у каждого цифрового рубля будет свой уникальный код.

Крипторубль выпускает и контролирует ЦБ РФ: он сможет заблокировать счёт или перевод средств, если посчитает операцию подозрительной. Сделать это будет просто, поскольку движение каждого цифрового рубля можно отследить по его уникальному коду, говорит операционный менеджер компании EMCD Дмитрий Кудинов. «В сети биткоина или Ethereum такое не может произойти, поскольку эти криптовалюты основаны на полностью децентрализованных блокчейнах. В них все участники сети (владельцы цифровых валют) равны между собой», — объясняет он.

Разработку прототипа платформы цифрового рубля завершили в декабре 2021 года. Тогда же состоялись первые тестовые переводы крипторубля между россиянами. В процессе участвовали три банка, хотя изначально о желании протестировать платформу говорили в 12 финансовых организациях. В апреле 2022 года новую форму валюты тестируют уже семь российских банков.

Как работает цифровой рубль?

ЦБ пока не раскрыл принцип работы платформы, но уже известно, что коммерческие банки будут получать крипторубли от ЦБ так же, как они получают наличные деньги. Для этого финансовая организация будет обменивать обычные рубли (которые лежат у неё на корреспондентском счёте) на цифровые. Клиенты банков смогут приобрести крипторубли через мобильное приложение.

Каждому владельцу цифрового рубля придётся завести как минимум два криптокошелька: один для оплаты в онлайне, другой — для покупок без подключения к сети. Первый будет находиться в приложении банка, которым человек уже пользуется. Второй будет установлен на смартфоне пользователя (вероятно, отдельным приложением). Чтобы оплатить товары или услуги без интернета, придётся заранее перевести на него деньги с первого кошелька.

В Центробанке планируют сделать переводы крипторублей между физлицами бесплатными. Бизнес тоже сможет использовать новую нацвалюту при расчётах. При этом комиссия для магазинов за оплату товаров должна быть ниже, чем комиссия Системы быстрых платежей (у СБП она составляет от 0,4 до 0,7% от стоимости товара или услуги). Однако такие данные ЦБ давал в апреле 2021 года, поэтому финальные тарифы могут измениться к моменту полноценного запуска платформы.

На платформе цифрового рубля также будут реализованы смарт-контракты, содержащие информацию об обязательствах сторон. Средства будут автоматически переводиться при выполнении всех условий соглашения — это позволит отказаться от услуг посредников в лице юристов или нотариусов. Смарт‑контракты могут пригодиться и для социальных выплат, и для расчётов с контрагентами.

В чём выгода цифрового рубля для граждан и государства?

Глава ЦБ Эльвира Набиуллина выделяет несколько преимуществ цифрового рубля для россиян. Во-первых, доступ к криптокошельку будет у клиентов любых банков (при этом кошелёк работает и без подключения к интернету). Во-вторых, транзакции цифрового рубля будут проходить по «привлекательным тарифам».

«Мы считаем, что вот эти качества будут востребованы, люди будут постепенно пробовать, смотреть какие‑то платежи. Если это будет удобнее, будут переключаться, будут держать деньги в трёх формах, как сейчас в двух держат», — отметила глава ЦБ.

Ещё одно преимущество для владельцев новой формы валюты — возможность отследить движения крипторубля. Благодаря уникальному коду украсть его будет гораздо сложнее, чем наличные или безналичные средства, считает финансовый эксперт Investing.com Россия Яна Шебалина. Но в этом состоит и один из главных недостатков цифрового рубля, отмечает операционный менеджер компании EMCD Дмитрий Кудинов.

«Получается, наличные пока ещё остаются единственным активом, который может гарантировать полную анонимность при соблюдении ряда условий», — заметил собеседник Skillbox Media. С его мнением согласен блокчейн-консультант и исследователь криптовалют Денис Смирнов. Внедрение цифрового рубля «представляет собой реализацию самых страшных сценариев, описанных фантастами в антиутопиях», считает он.

Выгоды для государства от введения цифрового рубля более очевидны, говорит Шибалина. Властям будет легче отслеживать уплату налогов, поскольку все доходы и расходы россиян станут прозрачными. Количество финансовых преступлений тоже может сократиться.

Одним из наиболее значимых преимуществ для бизнеса станет возможность заключать смарт-контракты. Она защитит предпринимателей от рисков по неисполнению договора со стороны контрагента. К тому же цифровой рубль облегчит компаниям ведение отчётности по расходу средств (благодаря блокчейну контролирующие органы смогут увидеть все транзакции).

«Прозрачность операций с цифровым рублём позволит упростить бизнес-сделки и логистические операции», — заявил советник заместителя председателя правления Промсвязьбанка Максим Хрусталев. Он приводит в пример работу смарт-контрактов при транспортировке груза разными видами транспорта. Гонорар перевозчику может автоматически перечисляться сразу после того, как акт приёма и передачи второму перевозчику будет оформлен.

Когда крипторубль выйдет в широкий оборот

Платформу планируют доработать к концу 2022 года. ЦБ предлагает запустить цифровой рубль в три этапа:

- Россияне смогут открывать цифровые кошельки и переводить крипторубли.

- С помощью крипторубля можно будет оплачивать товары и услуги, пошлины, штрафы и комиссии. На этом же этапе опробуют смарт-контракты и взаимодействие с Федеральным казначейством.

- Крипторубль начнёт работать в офлайн-режиме, он станет доступен клиентам-нерезидентам.

Регулятор пока не называет конкретных сроков реализации каждого из этапов. Полноценный запуск крипторубля должен состояться до 2030 года.

Какие ещё страны делают криптоаналог своей валюты и чем он отличается от рубля

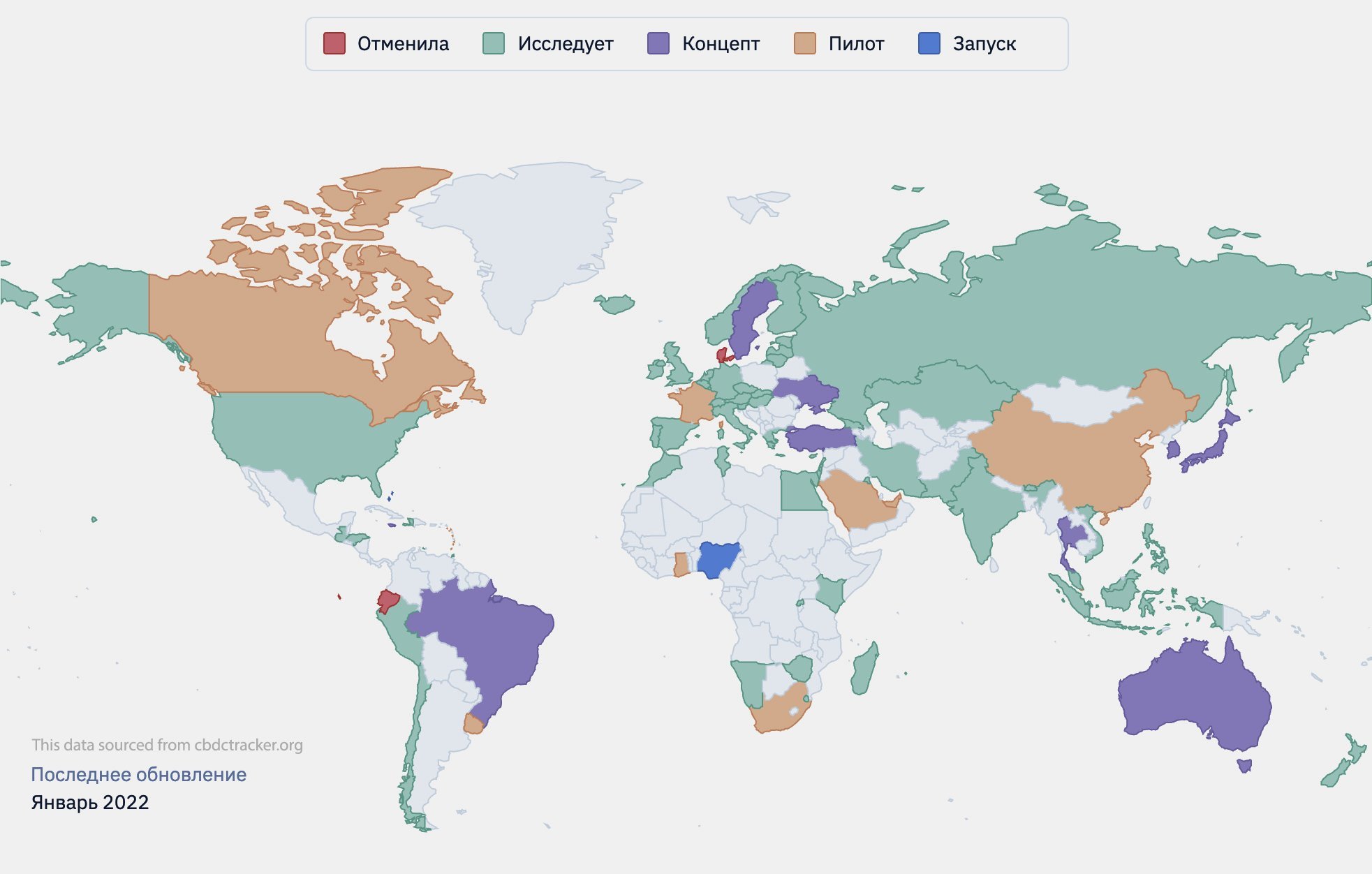

Россия — далеко не первая страна, которая решилась на выпуск собственной цифровой валюты. В мире уже сформировалось понятие CBDC — цифровая валюта центрального банка (Central Bank Digital Currency).

«110 стран находятся на какой-то из стадий развития CBDC», — утверждает управляющий директор Международного валютного фонда (МВФ) Кристалина Георгиева.

По словам операционного менеджера EMCD Дмитрия Кудинова, в глобальном плане концепции цифровых валют других стран мало чем отличаются от концепции цифрового рубля. Исключением можно считать разве что цифровую валюту El Petro, которую в 2018 году запустила Венесуэла. Предполагалось, что собственная криптовалюта поможет правительству страны преодолеть санкции США, рассчитаться с иностранными инвесторами и справиться с гиперинфляцией . El Petro обеспечили запасами природных ресурсов Венесуэлы. Цену одной цифровой монеты привязали к стоимости одного барреля местной нефти (около 60 долларов на 21 февраля 2018 года).

El Petro получила статус второй официальной валюты Венесуэлы и применялась для расчётов за товары и услуги, а также выплаты пенсий, пособий, сбора госпошлин и налогов. Но уже к 2020 году у населения возникли проблемы с платежами в El Petro. Розничные торговцы в Венесуэле отказались принимать цифровые деньги из-за их обесценивания. При обмене El Petro на боливар ЦБ страны выдавал боливар по многократно заниженному курсу.

Экс-глава Национального совета торговли и услуг Венесуэлы Consecomercio Мария Каролина Узкатеги назвала El Petro «мошенничеством», поскольку официальный курс цифровой валюты не соответствовал действительности. Также венесуэльскую криптовалюту критиковало криптосообщество. Профильные организации, которые ранжируют цифровые активы, либо негативно отзывались об El Petro, либо вовсе не включали её в свои рейтинги.

В октябре 2020 года государственную цифровую валюту запустили Багамские Острова. Sand Dollar эквивалентен багамскому доллару и находится под полным контролем центробанка — это роднит валюту с российским крипторублём. Поначалу Sand Dollar можно было использовать только через приложение местной платёжной системы Island Pay, но цифровые деньги принимались не везде. В феврале 2021 года Mastercard и Island Pay объявили о запуске карты с поддержкой Sand Dollar. Это сделало конвертацию багамского криптодоллара практически мгновенной, а платить цифровой валютой стало можно везде, где принимают Mastercard.

В октябре 2021 года Нигерия также запустила собственную цифровую валюту — eNaira. Она выпускается центральным банком страны и находится в обороте наравне с привычными деньгами, но переводы с ней получаются быстрее и дешевле. Чтобы получить доступ к валюте, нужно скачать приложение eNaira, ввести идентификационные данные (имя, дату и место рождения, фото паспорта, адрес электронной почты), дождаться проверки и получить по электронной почте письмо для активации цифрового кошелька и входа в аккаунт. Скорее всего, аналогичная процедура будет и для цифрового рубля.

В 2022 году свою электронную валюту Jam-Dex запустила Ямайка. По данным Карибского института политических исследований (CaPRI), сегодня около 17% жителей Ямайки не имеют возможности завести банковский счёт. Чтобы заплатить за квартиру или купить продукты, им приходится обналичивать зарплатные чеки, теряя деньги на комиссиях. Власти страны рассчитывают, что цифровая валюта поможет повысить доступность финансовых услуг для этих слоёв населения.

Jam-Dex выпускается центробанком Ямайки, стоимость цифровых денег привязана к курсу ямайского доллара. С помощью криптовалюты можно оплачивать товары и услуги, для этого гражданам нужно завести цифровой кошелёк. Чтобы ускорить регистрацию людей на платформе, власти пообещали выплатить первым 100 000 пользователей по 2500 ямайских долларов (около 1150 рублей).

Китай начал разрабатывать цифровой юань (DCEP или e-CNY) ещё в 2014 году, а шестью годами позже Народный банк Китая (ЦБ КНР) запустил пилотный проект в четырёх городах. В январе 2022 года к проекту были подключены уже 10 крупных городов. Сегодня e-CNY принимают местные IT-гиганты, включая JD.com, Meituan и Trip.com.

Представители Народного банка Китая отмечали, что их цель — частичная замена наличных средств. С помощью цифрового юаня власти хотят бороться с отмыванием денег, азартными играми и коррупцией. e-CNY также поможет отслеживать тех, кто финансирует терроризм. Вместе с тем новая форма национальной валюты понадобится и для развития международной торговли. Однако в первую очередь китайцы хотят сосредоточиться на внутреннем рынке.

Ещё к концу октября 2021 года пользователи открыли более 140 миллионов криптокошельков для хранения e-CNY — это эквивалентно одной десятой населения страны. Однако цифровая нацвалюта пока не пользуется большой популярностью, это заметно по небольшой сумме всех транзакций, отмечают эксперты. Местные жители предпочитают Alipay от Ant Group и WeChat Pay от Tencent (эти платёжные сервисы доминируют в Китае). При этом у властей есть способы приучить жителей к цифровому юаню: они могут отдать приоритет e-CNY при оплате ЖКХ и медицинских услуг, считают аналитики.

Третий — лишний? Как работает цифровой рубль и зачем он нужен российской экономике

Цифровой рубль — новая электронная форма российской валюты, выпускающаяся в качестве альтернативы классическим наличным и безналичным деньгам. Цифровые рубли могут быть использованы для любых транзакций и эквиваленты по стоимости обычным рублям. Тем не менее, их польза для повседневных расчётов далеко не очевидна.

Зачем нужен цифровой рубль. Плюсы и минусы электронной валюты

Плюсы

Главными преимуществами цифрового рубля для физических лиц являются следующие факторы:

- Отсутствие комиссий за переводы и транзакции. Все операции с использованием цифровых рублей (вне зависимости от банков-исполнителей) связаны с унифицированной платформой Центробанка РФ.

- Офлайн расчёты. Благодаря блокчейн-технологии, транзакции с использованием цифровых рублей смогут проводиться даже в условиях временной недоступности интернета (т.н. «холодный кошелек»).

- Высокая стабильность и гарантии безопасности. Поскольку все цифровые рубли хранятся на платформе Центробанка, проблемы в работе отдельных банков никак не повлияет на сохранность средств.

Преимуществами для юридических лиц и государства являются:

- Смарт-контракты. Цифровые рубли смогут быть задействованы в автоматизированных сценариях, выполняющихся по предварительной договоренности между участниками транзакции. Иными словами, сделки, обмены и прочие операции смогут проводиться без посредников, на полностью прозрачных для всех сторон автоматически выполняемых условиях.

- Борьба с незаконным оборотом денежных средств. Благодаря системе «блокчейн», информация о денежном обороте, включая данные о любых транзакциях и их участниках, становится абсолютно прозрачной для Центробанка.

- Прикрепление к определенным типам транзакций. Цифровые рубли могут быть привязаны к определенным условиям использования (например, только для оплаты образовательных услуг), тем самым, значительно повышая контроль над нецелевым использованием средств.

Минусы

Концепция цифрового рубля не лишена и минусов, особенно хорошо заметных на фоне опыта использования безналичных средств:

- Накопление средств. В отличие от безналичных счетов, которые ориентированы не только на повседневные расчёты, но и на предоставление услуг кредитования и сбережения средств, счет в цифровых рублях будет предназначен исключительно для осуществления платежей и переводов. В связи с этим, Центробанк не будет начислять проценты на остаток средств на электронном счете, а также предоставлять кредиты в цифровых рублях.

- Программы лояльности. Безналичные счета предлагают пользователям такие выгодные программы, как кэшбек на определенные типы операций, акции «приведи друга», скидки на некоторые партнерские товары и услуги. Счет в цифровых рублях ни с какими подобными программами связан не будет.

Чем цифровой рубль отличается от других видов денег

Отличия от криптовалюты

На первый взгляд может показаться, что цифровой рубль — это очередная криптовалюта, служащая аналогом обычных рублей. Это сравнение отнюдь не является правильным. Действительно, цифровой рубль также построен на базе технологии «блокчейн» и существует лишь в виде виртуального актива. Тем не менее, в отличие от криптовалют, цифровой рубль:

- Выпускается Центробанком РФ. Как правило, криптовалюты не имеют единого ответственного центра и эмитируются компьютерными сетями, состоящими из обычных пользователей.

- Связан с конкретными физическими или юридическими лицами. В отличие от цифрового рубля, криптовалюты подчиняются менее строгим правилам регулирования, а также обеспечивают высокую степень анонимности.

- Регулироваться напрямую Банком России. Центробанк будет иметь полный контроль над выпуском и обращением цифровой валюты, а также берет на себя обязательства по обеспечению безопасности расчётов.

Отличия от безналичных и наличных рублей

В то же время, повседневные транзакции с использованием безналичных средств и цифровых рублей будут практически неотличимы друг от друга. Как и безналичные средства, цифровые рубли будут храниться на персональном счете, открытие которого несет добровольный характер. Таким образом, оборот цифровых рублей будет отличаться от использования наличных и безналичных денег лишь в некоторых специфических аспектах:

- Поскольку цифровой рубль ориентирован на проведение платежей и переводов, а не на накопление средств, для клиентов будет невыгодно долгое время удерживать средства на своих электронных счетах, как минимум ввиду воздействия на них инфляции.

- Архитектура платформы цифровых рублей позволит гибко контролировать использование средств (благодаря прикреплению к определенным типам транзакций), а также автоматизировать его (при помощи смарт-контрактов).

- Цифровые рубли, в отличие от безналичных денег, можно будет использовать офлайн.

Закон о цифровом рубле

С 1 августа 2023 года вступил в силу закон, закрепляющий цифровой рубль в России в качестве полноценного актива и устанавливающие правила работы новой платформы.

Банк России становится единоличным оператором электронной системы, в то время как коммерческие банки, участвующие в проекте, будут обеспечивать доступ своих клиентов к её функциям. Таким образом, для начала использования расчётов в цифровых рублях пользователям не потребуется скачивать новые банковские приложения или приобретать новые устройства с более совершенными системами безопасности.

Как физическим, так и юридическим лицам, будет доступно открытие лишь одного электронного кошелька. Такое решение не только снижает нагрузку на платформу, но и упрощает надзор за её использованием отдельными клиентами. Примечательно, что для физических лиц будет действовать ограничение на ежемесячное пополнение электронных кошельков — предполагается, что внести на счёт можно будет до 300 тысяч рублей. Тем не менее, физические лица смогут проводить транзакции без комиссии вне зависимости от суммы, в то время как юридическим лицам придётся выплачивать 0,3% от суммы платежа или перевода.

Платформа находится на этапе закрытого тестирования и настройки таких функций, как смарт-контракты, оплата по NFC и офлайн-расчёты. Предполагается, что уже в 2024 году будут проведены первые транзакции между юридическими лицами, а к 2025 году расчеты в цифровых рублях будут доступны для всех желающих.

Можно ли украсть цифровой рубль?

В перспективе использование «блокчейна» и криптографической защиты может положительно сказаться на безопасности транзакций с использованием цифровых рублей. Как бы то ни было, цифровой рубль украсть хоть и сложнее, чем обычные деньги, но далеко не невозможно, в особенности при помощи социальной инженерии. С технической точки зрения, новая инфраструктура вполне наверняка будет не лишена уязвимостей, свойственных практически любому сложному цифровому продукту. Тем не менее, обычным пользователям не за что переживать, поскольку взаимодействие со счетами, на которых хранятся цифровые рубли, будет проходить через платформы уже проверенных временем банков.

Как открыть электронный кошелек и купить цифровой рубль?

Несмотря на то, что цифровые рубли будут эмитироваться и храниться на платформе Центробанка, открыть электронный кошелек можно будет через приложение любого другого банка, клиентом которого является пользователь. Таким образом, банки будут выступать в роли посредников между пользователями и их электронными счетами в Банке России.

Также просто устроена и покупка цифровых рублей: открыв электронный счет в банке, пользователь сможет конвертировать безналичные деньги в цифровые рубли в соотношении один к одному. Обратная конвертация также доступна без каких-либо ограничений.

Как оплачивать покупки цифровыми рублями?

Транзакции с использованием цифровых рублей будут проводиться по аналогии с безналичными переводами и платежами. Пользователям будет доступна возможность перевода средств по номеру телефона, а также оплата товаров и услуг через QR-коды. В перспективе транзакции в цифровых рублях можно будет проводить по NFC (бесконтактные платежи).

Риски внедрения цифрового рубля

К потенциальным рискам относятся:

- Недостаточная производительность и киберзащищенность новой инфраструктуры. Нехватка вычислительных ресурсов и их недостаточная устойчивость к атакам злоумышленников может привести к ошибкам и временной недоступности платформы.

- Избыточное регулирование финансовой системы. Получение Центробанком доступа к информации о любых транзакциях с использованием цифровых рублей может привести к ограничению финансовых свобод граждан и компаний (например, из-за введения ограничений на определенные виды транзакций или введения налогов), а также введению централизованного контроля над денежным обращением.

Таким образом, введение в обращение цифрового рубля усилит контроль государства над финансовым сектором и откроет ряд инновационных возможностей как для обычных граждан, так и для бизнеса, однако может повлечь за собой и ряд негативных последствий.

Контроль и зависимость. Почему цифровой рубль — не криптовалюта

В середине октября Банк России анонсировал выпуск новой валюты — цифрового рубля. Он должен стать третьей формой денежных средств и будет обращаться совместно с наличными и безналичными рублями. Сейчас регулятор прорабатывает вопрос с экономической и технологической точки зрения и проводит встречи. Например, 26 ноября первый зампред ЦБ Ольга Скоробогатова обсудила перспективы внедрения цифрового рубля с представителями крупнейших коммерческих банков.

На первый взгляд цифровой рубль может показаться похожим на криптовалюты. Он также, в случае выпуска, будет храниться в специальном электронном кошельке, будет эмитироваться с помощью цифровых технологий, позволит снизить издержки на проведение расчетов и повысить финансовую доступность. Однако Банк России изначально отделял цифровой рубль от криптовалют:

«Цифровой рубль является обязательством центрального банка… Это фиатная валюта, то есть валюта, устойчивость функционирования которой обеспечивается государством в лице центрального банка».

Помимо этого заявляется техническая возможность рассчитываться цифровым рублем на электронных устройствах без доступа к интернету, что приближает такие расчеты к передаче бумажных денег из рук в руки, добавил старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) Дмитрий Кириллов. Предполагается прямая передача крипторублей через беспроводные интерфейсы, такие как Bluetooth или NFC, или через QR-код с последующей синхронизацией записей при первом выходе в интернет.

Техническая реализация такого способа пока не раскрывается, указывается лишь, что средства для расчетов офлайн будут резервироваться на устройстве пользователя. По словам эксперта, пока неясно, что будет с такими средствами в случае утери устройства с кошельком — при первом доступе в интернет пользователь просто отменит резервирование или средства пропадут, как при утере «холодного кошелька» с криптовалютой.

Член Комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России Юрий Брисов назвал два основных отличия между цифровым рублем и криптовалютой, например, биткоином:

- У биткоина нет эмитента и единого центра. Криптовалюта не принадлежит никому и принадлежит всем в равной степени. Именно в этом была основная идея создания биткоина в противовес государственным валютам. Оборот криптовалюты зависит от ее держателей. Государственную валюту, как и цифровой рубль, контролирует ЦБ, поэтому риски инфляции, деноминации и других бедствий, периодически постигавших рубль РФ за его короткую историю, никуда не денутся и перекочуют в цифровой побратим рубля.

- Криптовалюта — это самостоятельная экосистема. Очень интересно проследить историю биткоина, показывающую как за счет правильной экономической стратегии и удачного стечения обстоятельств биткоин постепенно увеличивал стоимость и ценность, став на сегодняшний день самой дорогой валютой в мире. Цифровой рубль — это фиатная валюта. Возможно, за счет качественной криптографии он будет хорошо технически защищен от нападок мошенников. Однако, если оценивать макроэкономическую перспективу, это все тот же рубль, только в цифровом выражении. Следовательно, цифровой рубль будет также привязан к ценам на нефть, страдать от санкций и быть зависимым от политической воли чиновников, как и его «деревянный» аналог.

Преподаватель Moscow Digital School Сергей Прилуцкий добавил, что если цифровой рубль будет построен на полноценной блокчейн-технологии, то технических отличий от криптовалют будет мало, а основные отличия будут заключаться лишь во внутренней логике процессинга. Например, в отличии от большинства криптовалют, цифровой рубль должен будет, соответствуя законодательству, иметь функции блокировки счетов-адресов, ограничения на размеры транзакций, привязку счетов-адресов к юридическим и физическим лицам.

«Децентрализованная сеть цифрового рубля будет управляться назначенными государством валидаторами, а не свободно подключившимися к сети участниками. Во всем остальном ЦР на блокчейне повторяет инфраструктуру криптовалют, позволяя использовать ЦР в любой точке мира, не требуя доверия к любым промежуточным сервисам и заключать проверяемые финансовые сделки любой сложности, такие же, какие имеют место в современном DeFi», — заключил Прилуцкий.

Решение цифрового рубля о выпуске еще не принято, ЦБ принимает обратную связь до 31 декабря 2020 года. На данный момент регулятор проводит серию встреч с участниками финансового рынка. Такие обсуждения уже состоялись с представителями платежных систем, членами Ассоциации «Финтех» и платежного рынка, а также аналитиками в области макроэкономики.

В ближайшее время подобные встречи состоятся на площадках АЦ Форум и Ассоциации банков России, а также будет инициировано обсуждение вопроса в Государственной Думе. Итоги обсуждения доклада будут подведены в первом квартале 2021 года.

Больше новостей о криптовалютах вы найдете в нашем телеграм-канале РБК-Крипто.