Калькулятор облигаций с налогами и комиссиями

Мы рассчитываем доходности и остальные показатели с учетом налогов и комиссий. Реальный доход от облигаций никогда не будет соответствовать заявленной процентной ставке. Не обманывайте себя, здраво оценивайте доходность облигаций, а наш сайт поможет вам в этом.

Поиск облигаций

Гибкая система фильтров позволяет подобрать облигации “на любой вкус”.

Сравнение облигаций

Калькулятор доходности облигаций в нашем понимании.

Мои облигации

Удобный учет купленных облигаций.

Чем полезен наш облигационный калькулятор

Если вы решили инвестировать в облигации, то наш калькулятор поможет вам сделать правильный выбор. Ведь, чтобы понять какие облигации наиболее доходные, недостаточно только взглянуть на их купон. Нужно вычислять и сравнивать несколько показателей, например: насколько завышена/занижена цена? Какая будет доходность к погашению, если купить облигацию с таким купоном по данной цене сейчас? Наш калькулятор доходности облигаций сделает все вычисления за вас при каждом обновлении, а вы сможете отсортировать ценные бумаги по выбранному параметру, сравнить и выбрать лучшие.

Бывает, что облигация с близким, или даже таким же купоном, стоит дешевле другой в какой-то момент времени. Используя наш облигационный калькулятор вы не пропустите более выгодные предложения.

После покупки вы можете вести учет облигаций онлайн. В таблице собраны наиболее важные показатели, по которым вы можете сортировать список ваших облигаций, а открыв карточку ценной бумаги, вы увидите более подробную информацию с расчетами.

О сервисе

Все разделы сайта предоставляются абсолютно бесплатно. Мы не являемся брокером или каким либо посредником между вами и биржей. Наш калькулятор доходности облигаций вычисляет основные показатели онлайн на основе данных, предоставленных вами и информации, полученной с сайта Московской биржи. Актуальность данных представляется с 15 минутной задержкой по условиям биржи. На данный момент калькулятор облигаций умеет работать только с рублевыми облигациями с купонным доходом. В дальнейшем возможно расширение функционала калькулятора.

Никакая информация, представленная на сайте, не является инвестиционной рекомендацией. Помните, что биржа — это место повышенного риска, требующее понимания того, что вы делаете. Все риски вы берёте на себя.

Как посчитать реальную доходность облигации: инструкция

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши ценные бумаги . На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так: рыночная стоимость + НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что эмитента ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Калькулятор доходности облигаций

Облигация – финансовый долговой инструмент. Облигации выпускают компании и государства с целью привлечения займов. Покупатель облигации получает процентный доход все время, пока владеет ей.

Тот, кто выпускает облигации называется этитентом, а тот кто покупает их – инвестором.

Каждая облигация имеет следующие параметры:

- Номинал. Стоимость одной бумаги. Например, 1000 рублей. Покупая одну облигацию, вы даете в долг компании (или государству) сумму, равную ее номиналу.

- Купон. Сумма, начисляемая на одну облигацию за определенный промежуток времени (период купона). Период может быть равен 6 месяцам, 3 месяцам и 1 месяцу. Это значит, что держатель облигации получает от эмитента сумму, равную размеру купона один раз в период просто за то, что является держателем этой бумаги.

- Дата погашения. Дата, в которую эмитент обязуется выкупить облигацию обратно, т.е. погасить долг.

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены в дальнейшем, за исключением отдельных случаев, которые мы рассматривать в рамках этой статьи не будем.

Виды облигаций

По эмитенту

- Облигации федерального займа (ОФЗ) – государственные бумаги, выпускаются Министерством финансов РФ. Ставка купона зависит от ключевой ставки ЦБ на момент выпуска. Цель выпуска – привлечение финансирования в бюджет за счет займов.

- Муниципальные облигации – бумаги российских регионов. Купон по ним немного выше, чем по ОФЗ.

- Корпоративные облигации – это бумаги, выпускаемые компаниями. Ставки по купону зависят от кредитного качества эмитентов и варьируются в очень широком диапазоне.

- Еврооблигации – это как государственные, так и корпоративные бумаги, номинированные в иностранной валюте. Чаще всего в долларах США. Выпускаются для привлечения финансирования в валюте.

По типу купона

- Дисконтные (бескупонные) облигации. Вообще не имеют купона. Изначально размещаются ниже номинальной стоимости, доход инвестора заключается в разнице между покупкой и продажей.

- Облигации с фиксированным купоном. На протяжении всего срока обращения имеют фиксированный размер купона.

- Облигации с переменным купоном. Размер купона фиксируется до даты оферты. Затем эмитент устанавливает новый размер купона исходя из конъюнктуры рынка.

- Облигации с плавающим купоном. Ставка купона привязана к какому-либо другому показателю, например, к ключевой ставке ЦБ, к индексу потребительских цен, к ставке RUONIA, и прочее.

Как купить облигацию

Для совершения сделок с облигациями вам необходим брокерский счет. Купить облигацию можно двумя способами:

-

В момент выпуска, т.е. на первичном размещении напрямую у эмитента. Этот вариант не подходит инвесторам-новичкам. Тут часто высокий порог входа и прочие сложности. Раз вы читаете эту статью, значит, скорее всего, вы – новичок. Поэтому не будем на нем останавливаться.

На фондовом рынке, уже не у эмитента, а у других участников рынка, которые решили эти облигации продать по той или иной причине. Порог входа здесь минимальный, можно купить хоть 1 штуку. Однако стоимость облигаций на рынке не равна номиналу, а может быть как выше, так и ниже, это зависит от спроса и предложения на конкретную бумагу. Рыночная цена выражается в процентах относительно номинала.

Если облигация торгуется по цене 103%, а ее номинал – 1000 рублей, то её фактическая стоимость – 1030 рублей.

Если облигация торгуется по цене 99%, а ее номинал – 1000 рублей, то её фактическая стоимость – 990 рублей.

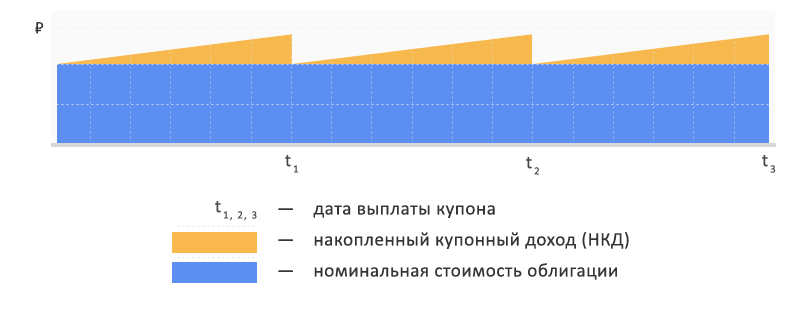

НКД — накопленный купонный доход

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Доходность

Цена облигации на рынке не так важна. Для оценки привлекательности облигации используется параметр доходность.

Эта та доходность, которую получает держатель бумаги, выраженная в процентах годовых. Есть ряд сценариев, при которых доходность одной и той же облигации может быть разная. Например:

- Вы купили облигацию на первичном размещении и держали ее до погашения.

- Вы купили облигацию на рынке по цене, отличающейся от номинала и держали ее до погашения.

- Вы купили облигацию на первичном размещении и продали через какое то время на рынке.

- Вы купили облигацию на рынке и вскоре продали также на рынке.

Поскольку рыночная цена бумаги не постоянна, а зависит от спроса и предложения на нее, то для каждого из этих сценариев доходность одной и той же бумаги будет разная.

Разберемся, какие есть виды доходностей, как они рассчитываются и в каких случаях применяются.

Купонная доходность

Ее еще называют ставкой купона. Это отношение всех купонных выплат за год к номиналу облигации.

Y — доходность, от англ. Yield

C — сумма всех купонов за год

N — номинальная цена облигации

Если купить облигацию по цене 100% от номинала и продать по этой же цене, либо держать до погашения, то полученная за период доходность и будет являться купонной.

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля.

Yкуп = (24 × 2) / 1000 = 4,8% годовых.

Купонная доходность больше используется как ориентир для сравнения доходности облигационного выпуска эмитента с выпусками других эмитентов. Потому, что купить бумагу на рынке по 100% номинала получится далеко не всегда. А если цена отклоняется от номинала, то это сказывается и на доходности в том числе.

Следующие типы доходностей учитывают цену покупки и продажи.

Текущая доходность

Отличается от купонной тем, что вместо цены номинала учитывается текущая рыночная цена облигации:

C — сумма всех купонов за год

P — рыночная цена облигации

Текущая доходность подразумевает, что цена покупки и продажи бумаги будет одна и та же. В рыночных условиях такого практически не бывает, поэтому эта формулу можно использовать для краткосрочных вложений. Однако, если цена на момент продажи изменится, доходность будет уже иная.

Чем выше цена облигации относительно номинала, тем ниже доходность и наоборот:

Пример: Номинал облигации 1000 рублей. Купон выплачивается 2 раза в год в размере 24 рубля. Текущая цена облигации — 105% от номинала.

Yтек. = (24 * 2) / 1000 * 105 / 100 = 4,6% годовых.

Видим, что текущая доходность ниже купонной, при том, что цена облигации выше номинала.

Простая доходность к погашению

Это та доходность, которую можно получить, если держать облигацию до погашения. Формула учитывает цену покупки, поэтому доходность к погашению одной и той же бумаги при разных ценах покупки будет разной. Имеет аббревиатуру YTM, от англ. Yield To Maturity.

Эффективная доходность к погашению

Отличается от простой тем, что предполагает реинвестирование купонов. За счет этого она всегда немного выше, чем простая доходность к погашению. Чтобы получить такую доходность, необходимо каждый раз при получении купона докупать еще такие же облигации. Это можно сравнить с капитализацией процентов на банковском депозите, когда начисленные проценту не выплачиваются вкладчику а прибавляются к сумме вклада.

Данная формула является упрощенной и рассчитывает ориентировочное значение. Точный расчет довольно сложен, и в нем нет практического смысла, так как эффективная доходность подразумевает реинвестирование купонов по цене покупки облигации, что на практике невозможно, поскольку цена облигации не постоянна.

Торговый терминал QIUK в графе доходность показывает именно значение эффективной доходности к погашению.

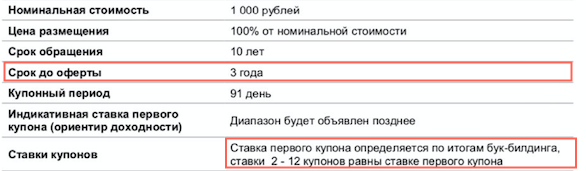

Что такое оферта

Оферта – это право предъявить облигацию к погашению в заранее определенную дату. Например облигационный выпуск сроком на 10 лет может иметь оферту через 3 года после размещения. При этом ставка купона устанавливается только до даты оферты, а затем эмитент устанавливает новую ставку. Инвестор имеет право требовать выкупа бумаги эмитентом по номиналу в назначенную дату, если не хочет держать их дольше. Зачем это нужно эмитенту? Для того, чтобы иметь возможность установить новую ставку купона, которая будет действовать после даты оферты. Зачем менять ставку купона? Если ставки в экономике снизятся или улучшиться кредитное качество эмитента, то он может уменьшить размер купона без риска для инвестиционной привлекательности бумаги.

Из-за того, что после оферты ставка купона может измениться, расчет доходностей производится к дате оферты, а не к дате погашегния.

Для того, чтобы предъявить облигацию к оферте, нужно обратиться к брокеру с соответствующим заявлением накануне даты оферты. Брокер может взимать плату за эту услугу.

Что такое амортизация

Если обычно погашение облигации происходит одним разом в дату погашения, то амортизация подразумевает постепенное погашение тела облигации, уменьшая ее номинал. Например, если 4-х летний выпуск имеет ежегодную амортизацию 25%, то помимо купонов, эмитент будет ежегодно выплачивать вам 1/4 от тела облигации. Номинал будет уменьшаться, купон соответственно тоже. Эмитент заранее устанавливает график таких погашений.

Расчет доходности/цены

Все калькуляторы, в том числе калькулятор расчета доходности/цены облигаций, размещенные на сайте ПАО Московская Биржа, носят исключительно информационный характер.

Такие параметры облигаций, как значение НКД, даты оферты/выплаты купона, дата, к которой рассчитывается доходность, используемые в калькуляторе, могут отличаться от текущего значения, установленного эмитентом.

Официальные параметры облигаций установлены в эмиссионных документах эмитента.

Ценовые показатели, полученные пользователем в результате расчетов функционала данной страницы, не являются рекомендациями к инвестированию в какую-либо ценную бумагу. Сервисы по расчёту ценовых показателей не отражают реальной доходности, а являются лишь средством для оценки и сравнения разных активов. Так, например, для наиболее распространенного показателя «эффективная доходность» расхождение с реальной доходностью происходит из-за приведения дисконтированного денежного потока к годовом базису. ПАО Московская Биржа не несет ответственности за ущерб, понесенный в результате любого использования полученных результатов.

Уважаемые посетители сайта, чтобы отправить свое предложение или задать вопрос, используйте форму обратной связи.

Мы ценим Ваше мнение и обязательно рассмотрим Ваши вопросы и в случаях, когда это возможно, подтвердим получение Письма и предоставим письменный ответ.

В случае наличия обоснованных и существенных претензий, Биржа совместно с Экспертными Советами примет меры по разработке и реализации соответствующих изменений.