Чем отличается выручка от прибыли и как их посчитать

Большая выручка может сбить с толку. Когда продаж много, кажется, что дела идут хорошо — можно сразу вложиться в развитие или потратить деньги на отпуск. А через пару месяцев оказывается, что бизнес убыточен и компании нечем расплатиться с поставщиками или заплатить налоги. В итоге приходится брать кредиты или платить неустойку за задержку оплаты по договорам.

В статье объясняю, в чём разница между выручкой и прибылью и почему компания с большим оборотом может обанкротиться, если не знать, сколько денег бизнес приносит на самом деле.

Содержание

Что такое выручка и как её посчитать

Выручка — это деньги, которые компания получила от продажи товаров и услуг.

В выручку нельзя включать аванс, полученный за товары, которые вы ещё не отгрузили, и услуги, которые ещё не оказали. Деньги станут вашими только после того, как вы выполните свои обязательства. Но этого может так и не случиться. Например, клиент внёс половину стоимости за банкет, который будет через месяц, а власти ввели ограничения на работу общепита — предоплату придётся вернуть. В таком случае задаток не считается выручкой.

Выручка = Цена × Количество реализованных товаров или услуг

Предприниматели часто не видят различия в терминах «выручка» и «доход». В выручку включают деньги только от деятельности компании по ОКВЭД, например в кофейне — от продажи кофе и десертов. Если владелец заведения сдаст в субаренду часть площади или продаст старую кофемашину, это будут доходы, которые не относятся к выручке. Доход — это все деньги, которые получила фирма, то есть выручка и другие доходы.

Например, кофейня продаёт за день 200 чашек кофе по 200 ₽ и 100 десертов по 150 ₽.

Выручка за день = 200 × 200 + 100 × 150 = 55 000 ₽.

Выручка за месяц = 55 000 ₽ × 31 день = 1 705 000 ₽.

Что такое прибыль и как её посчитать

Прибыль — это деньги, которые остаются у компании после всех расходов. В финансовых отчётах её называют чистой прибылью. Её можно распределить по-разному, например купить новое оборудование или выплатить премию сотрудникам и себе.

Если расходы бизнеса больше доходов, то прибыль может быть отрицательной — тогда она называется убытком. Объём прибыли показывает, насколько успешен бизнес.

Прибыль = Выручка — Прямые расходы — Косвенные расходы + Внереализационные доходы — Внереализационные расходы — Налоги

Рассчитаем прибыль кофейни из примера выше по шагам.

Шаг 1. Считаем прямые расходы. Прямые расходы — это деньги, которые компания потратила на производство. Такие расходы входят в себестоимость товаров и услуг.

К ним относятся:

✔ Расходы на материалы, полуфабрикаты, упаковку, закупку товаров у поставщика. В прямые расходы также можно включить часть коммунальных платежей. Например, на электричество для станка или воду для охлаждения оборудования.

✔ Зарплата, отпускные и премии сотрудников. В расходы на зарплату входят: зарплата, налоги и страховые взносы. Чтобы сотрудник получил 50 000 ₽ на руки, компания должна потратить примерно 71 500 ₽.

✔ Амортизация. Оборудование изнашивается, поэтому в себестоимость нужно заложить отчисления на амортизацию. Например, кофемашина стоит 250 000 ₽, она прослужит около 10 лет, тогда амортизация в месяц составит 250 000 / 120 месяцев = 2 100 ₽.

Каждый месяц кофейня тратит на:

- зарплату сотрудникам с учётом налогов и взносов — 200 000 ₽;

- амортизацию кофемашин, печей и другого оборудования — 20 000 ₽;

- оплату электричества для работы оборудования — 10 000 ₽;

- кофе, молоко, сиропы, бутилированную воду, заготовки десертов — 500 000 ₽;

стаканы и пакеты — 100 000 ₽.

Прямые расходы кофейни = 200 000 ₽ + 20 000 ₽ + 10 000 + 500 000 ₽ + 100 000 ₽ = 830 000 ₽

Шаг 2. Считаем косвенные расходы. Косвенные расходы — деньги, которые уходят на организацию бизнес-процессов, но их нельзя включить в себестоимость конкретного изделия. Эти затраты относятся не к конкретному офису или торговой точке, а к бизнесу в целом.

Например, в косвенные расходы входят траты на:

- транспорт — доставка сырья на склад и готовой продукции со склада в магазины, зарплата водителей;

- хранение — аренда склада и зарплата кладовщиков;

- маркетинг и рекламу — создание сайта, изготовление рекламных листовок, продвижение в соцсетях;

- охрану помещения, страховку;

- обучение и консалтинг;

- уборку и ремонт помещения;

- оплату труда административных сотрудников: директора, бухгалтера, юриста.

У владельца кофейни такие косвенные платежи в месяц:

- аренда помещения с учётом коммунальных платежей — 150 000 ₽;

- оплата страховых взносов за себя — 43 211 ₽;

- оплата услуг бухгалтера на аутсорсе — 10 000 ₽;

- оплата услуг специалиста по SMM, который занимается продвижением кофейни во ВКонтакте, — 15 000 ₽;

- курсы баристы — 30 000 ₽;

- эквайринг, то есть плата банку за возможность принимать карты, — 40 000 ₽;

- оплата услуг уборщицы — 15 000 ₽;

- оплата услуг охранной фирмы — 10 000 ₽.

Все косвенные платежи = 150 000 + 43 211 + 10 000 + 15 000 + 30 000 + 40 000 + 15 000 + 10 000 = 313 211 ₽

Шаг 3. Считаем внереализационные доходы и расходы. Внереализационные доходы — дополнительный заработок компании, который не относится к её основной деятельности. Им может считаться, например:

- доход от сдачи недвижимости, транспорта или другого имущества в аренду;

- дивиденды от участия в других компаниях;

- неустойка, выплаченная контрагентом;

- доход от продажи части бизнеса;

- безвозмездно полученное имущество.

Внереализационные расходы — это затраты, которые не относятся к производству и реализации продукции:

- штрафы и пени, если компания нарушила обязательства по договору;

- судебные издержки;

- расходы на проведение собраний участников ООО;

- проценты по кредитам.

На открытие кофейни предприниматель взял кредит 1 млн ₽. Каждый месяц он платит 10 000 ₽ от процентов — это внереализационный расход.

Внереализационных доходов у него нет.

Шаг 4. Считаем налоги. Налог зависит от того, какую систему налогообложения выбрал предприниматель: патент (ПСН), упрощённую (УСН) или общую систему налогообложения (ОСНО).

Патент. Налогом облагается потенциальный доход, который может получить предприниматель, ставка — 6%. Размер потенциального дохода регионы устанавливают самостоятельно — он зависит от вида бизнеса, количества сотрудников, площади магазина и других факторов.

УСН. Если налогом облагаются доходы, стандартная ставка — 6%. Местные власти могут снизить её до 1%.

Если налогом облагается разница между доходами и расходами, ставка — 15%. Регионы имеют право уменьшить её до 5%.

ОСНО. ИП на ОСНО платит от 13% до 15% НДФЛ в зависимости от дохода, до 2% налога на имущество и до 20% НДС.

Организация платит 20% налога на прибыль, до 2,2% налога на имущество организации и до 20% НДС.

Владелец кофейни при регистрации бизнеса выбрал УСН «Доходы минус расходы». Ставка 15%.

Доходы у него равны выручке — 1 705 000 ₽.

Расходы = Прямые расходы + Косвенные расходы + Внереализационные расходы = 830 000 + 313 211 + 10 000 = 1 153 211 ₽

Тогда налог = (1 705 000 — 1 153 211) х 15% = 82 769 ₽

Шаг 5. Считаем прибыль. Теперь можно узнать, сколько денег на самом деле заработал бизнес, и распределить их.

Прибыль = Выручка — Прямые расходы — Косвенные расходы + Внереализационные доходы — Внереализационные расходы — Налоги

Выручка — 1 705 000 ₽

Прямые расходы — 830 000 ₽

Косвенные расходы — 313 211 ₽

Внереализационные доходы — 0 ₽

Внереализационные расходы — 10 000 ₽

Тогда прибыль = 1 705 000 — 830 000 — 313 211 + 0 — 10 000 — 82 679 = 469 110 ₽

Если расходы больше доходов, прибыль получится отрицательной. Это означает, что бизнес получил убыток.

Как понимание разницы между выручкой и прибылью помогает развивать бизнес

Когда предприниматель регулярно видит разницу между выручкой и прибылью, он может:

1. Не уйти в минус. Если «вынимать» деньги из выручки без учёта расходов, можно остаться без денег в самый неподходящий момент.

Случай Егора — один из таких. У него барбершоп с месячной выручкой 350 000 ₽. Из них он тратил 200 000 ₽ на текущие нужды бизнеса: зарплату сотрудникам, аренду, материалы. А оставшиеся 150 000 ₽ считал прибылью и тратил на себя. Когда пришло время платить налоги, у Егора на счетах не оказалось нужной суммы. Чтобы заплатить вовремя и не получить штраф, предпринимателю пришлось взять кредит в банке.

2. Отказаться от невыгодных направлений. Если знать объём прибыли и выручки, можно посчитать рентабельность. Она помогает отследить эффективность направлений или сравнить свою компанию с другими.

Рентабельность = Прибыль / Выручка × 100%

Например, компания устанавливает окна и натяжные потолки. Общая выручка — 5 млн ₽ в месяц, прибыль — 1,45 млн ₽ в месяц. Общая рентабельность — 29%. Это хорошая цифра для такого бизнеса. Но когда владелец посчитал рентабельность по направлениям, у него получилось, что:

- По окнам выручка — 3 млн ₽ в месяц, прибыль — 450 000 ₽. Тогда рентабельность = 3 млн / 450 тыс. × 100% = 15%. Это меньше, чем средняя рентабельность по рынку — 20–30%.

- По потолкам выручка — 2 млн ₽ в месяц, прибыль — 1 млн ₽. Тогда рентабельность = 1 / 2 × 100% = 50%. Это, наоборот, больше на 40%, чем в среднем по рынку.

Хотя выручка от установки окон выше, компании выгоднее развиваться в направлении натяжных потолков. На них она будет получать больше прибыли.

3. Рассчитать срок окупаемости. Бизнес окупится только тогда, когда прибыль от проекта покроет все вложения.

Анастасия вложила в бизнес 2 млн ₽: арендовала помещение, закупила оборудование, наняла специалистов и открыла по патенту салон красоты. В первый месяц выручка составила 500 000 ₽, и Анастасия подумала, что бизнес окупится через 4 месяца. Но это не так.

Каждый месяц она тратит 300 000 ₽: 290 000 ₽ на аренду, зарплату и расходники, 10 000 ₽ за патент на парикмахерские и косметические услуги.

Тогда прибыль за месяц = 500 000 — 300 000 = 200 000 ₽. Анастасия вернёт первоначальные вложения только через 10 месяцев, после чего бизнес начнёт зарабатывать.

Выводы

Выручка — это деньги, которые компания получила от продажи товаров и услуг. Она помогает определить спрос на продукты и услуги.

Прибыль — это деньги, которые остаются у компании после всех расходов. Она показывает, насколько успешен бизнес.

Предпринимателю важно знать, чем отличается выручка от прибыли, и считать оба показателя. Тогда он сможет:

Что такое прибыль: что и как влияет на финансовый результат

Прибыль — это разница между доходами и расходами, ключевой финансовый результат работы компании.

Прибыль, выручка и доход

Нередко можно встретить неправильное применение слов «прибыль», «доход» и «выручка». Порой даже предприниматели могут путать эти понятия. Но на самом деле прибыль, доход и выручка — это разные вещи.

Доход

Говоря на самом деле о прибыли, иногда могут употребить слово «доход». Также часто и доход ошибочно называют словом «прибыль».

Например в фразе «Я в прошлом году получил прибыль ₽20 млн, из которых в итоге заработал ₽3 млн», нам на самом деле сообщают о доходе в размере ₽20 млн и прибыли в размере ₽3 млн.

Итак, прибыль — это разница между доходами и расходами. В то время как доход (или доходы) — это деньги, которые компания или предприниматель заработали в ходе своей деятельности без минуса издержек.

Важно: доход — это не только уже полученные деньги. Доходом также считаются повышение стоимости имущества и снижение стоимости обязательств компании.

Например, у компании на счетах в банке лежат деньги в иностранной валюте. Это часть имущества компании. При росте курса валюты компания будет отмечать рост доходов от курсовой разницы. Наоборот, если у компании есть заем в иностранной валюте (обязательства компании), то доход от курсовой разницы будет получен при снижении курса иностранной валюты.

Выручка

Выручка — это доход, который компания получает от своей основной деятельности.

Если компания занимается производством автомобилей, то выручку она получает от продажи автомобилей. Процентные доходы по депозитам, на которых лежат свободные деньги компании, в выручку не включаются.

Если доходы — это заработанные деньги, то расходы — это потраченные деньги. Доходы, в том числе и выручка, — это всегда положительные значения. Расходы, с точки зрения компании, имеют отрицательное значение.

Бывает ли прибыль отрицательной? Если доходы меньше, чем расходы, то, соответственно, прибыль отрицательная.

Отрицательная прибыль называется убытком.

Какая бывает прибыль

В бухгалтерском учете есть несколько видов прибыли, чаще всего из которых выделяют:

- чистую прибыль;

- валовую прибыль;

- операционную прибыль;

- маржу;

- EBITDA.

Каждый из этих видов прибыли — разница между определенными доходами и определенными расходами. Их рассчитывают для эффективного управления отдельными видами затрат и доходов компании, чтобы увеличить благосостояние владельцев (акционеров).

Чистая прибыль

Чистая прибыль — это разница между всеми доходами и всеми расходами компании, включая уплату налогов. Собственно, чистая прибыль и считается главным финансовым результатом деятельности компании, а когда говорят о прибыли, то чаще всего имеют в виду именно чистую прибыль.

Остальные виды прибыли считаются промежуточными. Причем показатели валовой и операционной прибыли — это стандартные статьи отчета о прибылях и убытках. А показатели маржи и EBITDA не являются показателями официальной отчетности и используются главным образом аналитиками и финансовыми менеджерами компании.

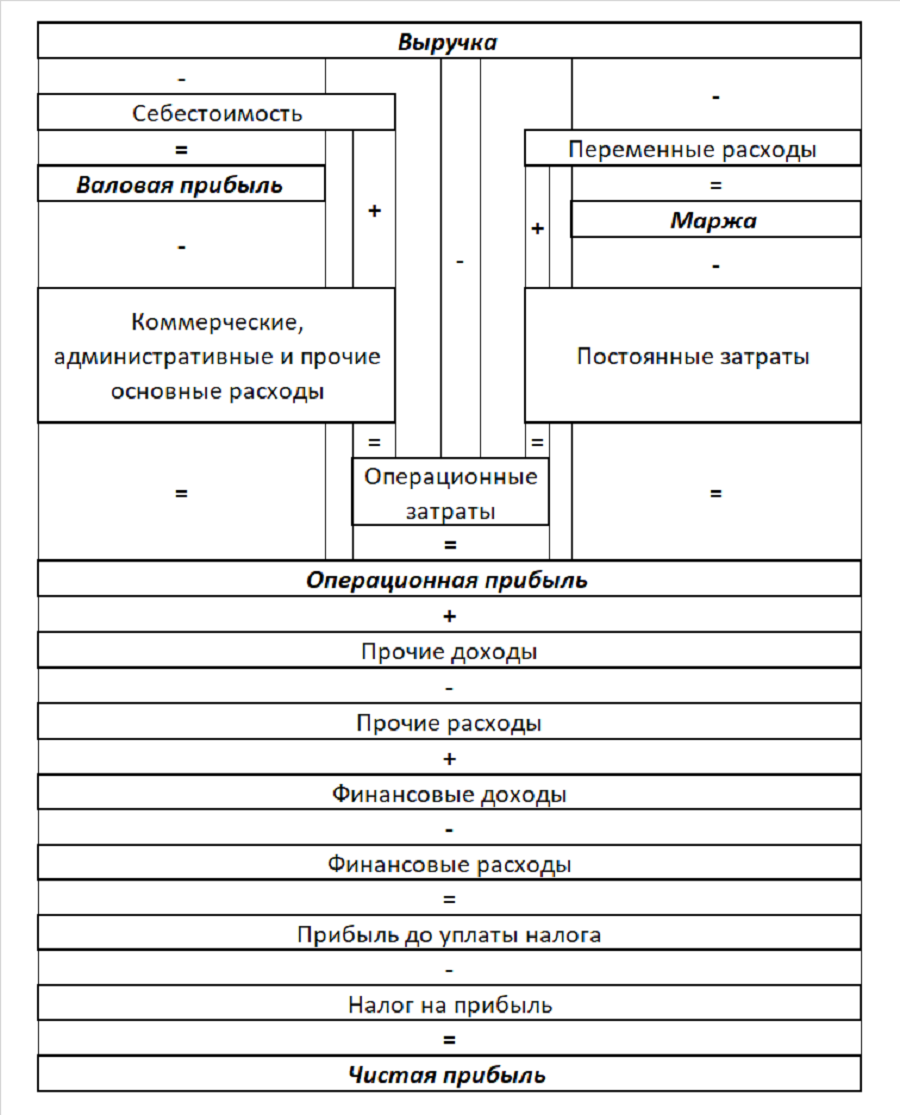

Валовая прибыль

Валовая прибыль — это разница между выручкой и общей себестоимостью произведенной продукции или оказанных услуг. Иными словами, валовая прибыль — разница между суммой всех продаж компании и сумой расходов, затраченных непосредственно на производство товаров.

Например, для автопроизводителя себестоимость включает стоимость всех материалов, потраченных на производство, стоимость комплектующих и электроэнергии в производственных цехах, зарплату рабочих и инженеров, занятых в производстве, стоимость обесценения оборудования — амортизации и т. п.

Операционная прибыль

Операционная прибыль — это разница между выручкой и всеми операционными расходами. Операционные расходы включают в себя себестоимость, а также коммерческие и административные или управленческие расходы. То есть, помимо непосредственно производственных затрат, в операционные расходы входят расходы на продвижение продукции и рекламу, затраты на офис, делопроизводство и т. п.

Операционная прибыль еще называется прибылью от продаж, а также прибылью от основной деятельности.

Маржа

Маржа — это разница между выручкой и переменными затратами (расходами).

Переменные расходы — часть затрат, размер которых зависит от объема производства или продаж. Этим переменные расходы отличаются от постоянных затрат, которые практически не зависят от объема продаж.

Чем больше ателье шьет костюмов, тем больше тратит денег на ткань. Такие затраты — переменные расходы. Арендная плата за помещение при этом одна и та же — это пример постоянных затрат.

Вместе переменные и постоянные затраты составляют операционные затраты. Это как бы другой разрез операционных затрат (расходов).

Стало быть, если из маржи вычесть постоянные затраты, то получается операционная прибыль, рассмотренная выше.

Между всеми указанными видами доходов, расходов и прибыли можно показать взаимосвязь.

Компания получает деньги от продаж — это ее основной доход или выручка. Выручка за минусом себестоимости дает валовую прибыль.

Себестоимость вместе с коммерческими, административными и прочими операционными расходами дает операционные затраты. Выручка минус операционные затраты дает операционную прибыль. Равно как операционную прибыль дает валовая прибыль минус коммерческие, административные и прочие операционные затраты.

Выручка минус переменные затраты — это маржа. Переменные и постоянные затраты вместе — это операционные расходы. Соответственно, маржа за минусом постоянных затрат — это тоже операционная прибыль.

У компании могут быть прочие доходы и расходы. Например, поступления от дочерних компаний, от продажи имущества, результат положительной переоценки имущества — это все прочие доходы. Штрафы, отрицательная переоценка имущества относятся к прочим расходам.

Полученные проценты и положительные курсовые разницы относятся к финансовым доходам, а отрицательные курсовые разницы и проценты к уплате — это финансовые расходы.

Операционная прибыль плюс прочие и финансовые доходы минус прочие и финансовые расходы минус налог на прибыль в итоге дает нам чистую прибыль (или чистый убыток) компании.

EBITDA

Немного обособленно стоит такой показатель, как EBITDA. Его, по сути, также можно отнести к разновидности прибыли. EBITDA — это чистая прибыль, увеличенная на сумму налога на прибыль, процентов и амортизации. Другими словами, в отличие от чистой прибыли при расчете EBITDA в сумму расходов не включаются амортизация, проценты и налог на прибыль.

Этот показатель используют для анализа работы компании. Он позволяет увидеть реальную возможность компании расплачиваться по долгам или производить капитальные затраты. С учетом EBITDA может оцениваться уровень долговой нагрузки компании — например, с помощью соотношения чистого долга к EBITDA.

Как увеличить прибыль

Исходя из того, что прибыль — это разница между доходами и расходами, есть два основных пути увеличения прибыли:

- Увеличение доходов;

- Снижение расходов.

Увеличение доходов

Компания может повысить свои доходы различными способами. Например, следующими:

- рост продаж. Чем больше компания продает, тем больше денег поступает на ее счета;

- рост цен на продукцию. Если позволяют рыночные условия, то компания может увеличивать доходы, поднимая цены на свои продукты или услуги;

- расширение линейки продуктов. Новые рыночные сегменты или новые продукты — это дополнительные доходы компании;

- рост прочих доходов. Например, размещение временно свободных денег на депозиты может приносить компании дополнительные доходы.

Снижение расходов

Другой путь для увеличение прибыли — сокращение расходов. Его можно достигать различными способами:

- оптимизация производства. Применение высокоэффективных технологий позволяет как увеличивать масштабы производства и услуг, так и снижать издержки;

- нормирование затрат. Это значит оптимально использовать ресурсы — держать на складах оптимальное, без излишеств, количество запасов. Неправильно забивать склады колесами и переплачивать за это, если на производство машин в течение месяца не требуется такого количества колес;

- оптимизация займов. Компания должна стремиться использовать кредиты в необходимые для этого сроки, не переплачивая проценты за то время, когда деньги не работают. Неправильно брать кредит на год вперед, если дополнительные деньги требуются в определенные даты и на небольшие сроки;

- оптимизация логистики. Правильное размещение производства, складов, точек продаж, оптимальное построение транспортных потоков позволят значительно экономить расходы;

- оптимизация продаж. Начало активной кампании по продаже зонтиков в засушливой стране в засушливый сезон, скорее всего, будет пустой тратой денег.

Доходы и расходы не существуют независимо друг от друга. Чтобы увеличить выручку, компании придется увеличивать и переменные расходы. Технологическое обновление или расширение производства потребуют значительных капитальных затрат. Для роста прибыли нужно соблюдать необходимый баланс между ростом доходов и расходов.

Как анализировать прибыль

Чтобы понять, как у компании идут дела, аналитики, инвесторы и руководители компании анализируют различные финансовые показатели, в том числе и все виды прибыли, как промежуточные и финальный финансовые результаты. На что же обращают внимание при анализе прибыли? Главные направления анализа такие:

- размер и динамика;

- структура;

- рентабельность.

Размер и динамика

Трудно выделить, на какое направление анализа нужно обращать наибольшее внимание. Они все важны. Но, наверное, первое, на что смотрят при выходе отчетности, какой результат показала компания — прибыль или убыток? И сразу же смотрят на то, как они изменились.

Прибыль, конечно, лучше, чем убыток. Но устойчивое снижение прибыли — это повод для беспокойства, в то время как уменьшение убытка — это всегда хороший знак.

Структура

Как мы помним, есть несколько видов промежуточной прибыли. Рост операционной прибыли значит, что компания делает успехи в основной своей деятельности. Но если при росте операционной прибыли компания в итоге показывает снижение чистой прибыли, то это может означать, что у компании что-то не так. Например, значительная закредитованность (высокая долговая нагрузка) может приводить к тому, что заработанная прибыль от продаж съедается процентами по кредитам. Если это наблюдается постоянно, то компании нужно либо провести рефинансирование долга, либо подумать о дополнительной эмиссии акций.

Рост валовой прибыли при снижении операционной прибыли показывает, что компании нужно что-то исправлять в расходах на содержание офиса или оптимизировать рекламно-коммерческую сторону деятельности.

Рентабельность

Увеличение прибыли — несомненно, хороший знак. Но даже рост прибыли может дать повод задуматься. Как мы помним, доходы и расходы сильно взаимосвязаны. Рост продаж сопровождается и ростом расходов. Поэтому рост прибыли может сопровождаться снижением рентабельности. Порой рентабельность может снизиться так сильно, что сделает неэффективным привлечение кредитов или ухудшит позиции компании в конкурентной борьбе.

Экономическая прибыль

Выше мы смотрели на прибыль как на фактическую разницу между доходами и расходами. Это очень важное и главное понимание прибыли. Но такой взгляд дает нам только возможность оценить, насколько эффективно компания делает то, чем уже занимается. Однако такой чисто бухгалтерский подход не дает возможности увидеть, а чем компании было бы выгодно еще заняться и тем ли она вообще занимается.

Для того чтобы оценивать перспективы и возможности, используют понятие экономической прибыли. Как и любая прибыль, экономическая прибыль — это тоже разница между доходами и расходами. Но есть ключевое отличие.

При расчете экономической прибыли в расходы включают так называемые неявные издержки.

Неявные издержки — это упущенная выгода, которую предприниматель мог бы получить, если бы занимался чем-то еще, чем-то другим или не так, как сейчас.

Например, предприниматель мог бы снимать мастерскую дешевле, чем сейчас при том же уровне продаж. Разница в стоимости аренды — это неявные издержки.

Другой пример — у предпринимателя мастерская по ремонту велосипедов. Если бы он держал мастерскую ближе к парку или к стадиону, то мог бы получать больший доход. Эта упущенная разница доходов также пример неявных издержек.

Наконец, если предприниматель держит мастерскую в своем помещении, а это помещение находится в живописном и удобном месте, то, вероятно, больший доход он мог бы получить, открыв в этом месте ресторан, гостиницу или просто сдав это помещение, чем занимаясь ремонтом велосипедов. Эта разница в недополученных возможных доходах — тоже пример неявных издержек.

Экономическая прибыль, учитывающая неявные издержки, может помочь предпринимателю определить оптимальное дальнейшее направление развития бизнеса.

Выручка и прибыль: в чем разница?

Читатель Павел спрашивает: «Планирую начать бизнес, читаю про налоги и понимаю, что не могу уловить разницу между прибылью и выручкой. Чем отличается выручка от прибыли? Что такое выручка простыми словами?»

Выручка — это на какую сумму продали товара, а прибыль — это сколько остается после расходов

Для начала разберемся, что больше — выручка или прибыль.

Что такое выручка. Выручка — сумма, на которую компания отгрузила клиенту товар или оказала услуг.

Вот как рассчитать выручку:

Если магазин за день продал только смартфон за 10 000 ₽, то дневная выручка и будет 10 000 ₽. Если компания продает 1000 кг сахара за 50 ₽ за кг, выручка равна:

50 ₽ × 1000 кг = 50 000 ₽.

Что такое прибыль. Прибыль от продаж — это доход минус расход. В зависимости от того, какие именно расходы вычитают, выделяют несколько видов прибыли: маржинальная, валовая, операционная, чистая.

Валовая прибыль — это разница между выручкой от продаж и себестоимостью товаров, работ или услуг. Она показывает прибыль бизнеса без административных и коммерческих расходов.

Маржинальная прибыль — это разница между выручкой и переменными расходами, которые зависят от объема продаж. Это может быть:

- себестоимость продукции;

- сдельная часть зарплаты работников;

- бонус менеджера по продажам;

- транспортные расходы на доставку товара до клиента.

Операционная прибыль — это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и амортизации. Этот показатель в финансовом анализе называют EBITDA.

Конечный результат деятельности компании оценивается по чистой прибыли — доходу бизнеса после вычета всех расходов. Это административные затраты, себестоимость товара, зарплата, реклама, налоги, амортизация, проценты по кредитам.

Чистая прибыль бывает как положительной, так и отрицательной. Если расходов больше, чем выручки, прибыль отрицательная. Если выручки больше, чем расходов, — положительная.

Магазин смартфонов продал в месяц 10 смартфонов по 10 000 Р, то есть выручка составила 100 000 Р. А вот расходы на зарплату, аренду, налоги, рекламу за этот же месяц — 100 001 Р. Получается, что он не заработал ничего и прибыль составила −1 Р.

В чем разница между выручкой и прибылью. Когда бизнес продает товары или оказывает услуги, у него всегда есть выручка. Но не всегда есть прибыль.

Отличие выручки и прибыли в том, что в выручку включены расходы. При расчёте прибыли расходы вычитаются. Выручка и прибыль взаимосвязаны и важны, через их соотношение можно оценить, насколько хорошо работает бизнес — это показывает рентабельность по чистой прибыли. Рентабельность продаж — это отношение прибыли к выручке. Она показывает, сколько прибыли получает компания с каждого рубля выручки. Если рентабельность за месяц равна 30%, то в одном рубле выручки 30 копеек прибыли.

Рентабельность по чистой прибыли помогает понять, сколько денег собственник может вывести себе в качестве дивидендов или вложить в развитие бизнеса.

Выручка

Выручка — это денежные средства, которые компания получает от реализации своих товаров и услуг за определенный срок. Выручкой считаются поступления только от основной деятельности, а другие поступления называют доходами.

Содержание

Давайте узнаем, почему компаниям необходимо подсчитывать этот показатель.

Для чего нужно знать выручку?

Выручка является одним из ключевых показателей эффективности предприятия. Его расчет помогает оценить спрос на товары и услуги и определить, насколько ваши товары интересны покупателям.

Кроме того, сопоставив полученный объем выручки с запланированным, вы можете разработать более эффективный план производства, закупок и корректировать маркетинговую стратегию. Выручка также помогает разработать правильную ценовую политику и является индикатором того, насколько цены соответствуют возможностям целевой аудитории.

Размер выручки нужно знать, прежде всего, руководителю компании. Часто эти данные запрашивают деловые партнеры, кредиторы и инвесторы.

Давайте узнаем, каким образом подсчитывается выручка.

Как подсчитывать выручку?

В бухгалтерском учете применяют два метода подсчета выручки.

- Кассовый метод. Выручкой считаются поступившие на счета или в кассу предприятия деньги, а также полученный по бартеру товар.

- Метод начисления. Выручка начисляется в момент, когда потребители платят за товары и услуги компании.

Часто понятие выручки путают с прибылью. Давайте разберемся, какая между ними разница.

Чем выручка отличается от прибыли?

Выручка представляет собой только сумму средств, которые компания получает от своей деятельности без учета расходов. Прибыль — это разница между выручкой и расходами. Расходами считаются затраты на обеспечение работы предприятия. Также, между выручкой и прибылью существуют следующие различия.

- Способ исчисления. Размер выручки может быть нулевым или положительным, в то время как прибыль может быть отрицательным значением.

- Состав. Достаточно знать все доходы предприятия, чтобы знать выручку. Однако, чтобы вычислить объем прибыли, нужно знать размер доходов и расходов.

- Потенциальность. Выручка может быть потенциальной если компания позволяет покупателям оформлять товары в рассрочку. Даже если денег на счету фактически нет, есть гарантия того, что они будут там в указанный договором срок. Прибыль же не может быть гипотетической, потому что она рассчитывается только на основании фактических платежей.

- Сложность понятия. Выручка имеет единственное значение, в то время как прибыль имеет две формы: валовая и чистая. Чистая прибыль — это размер доходов, оставшихся после уплаты всех налогов.

Давайте узнаем, куда компании направляют свою выручку.

На что нужно тратить выручку?

Обычно выручка тратится на следующие цели:

- оплата услуг дистрибьюторов;

- покупка сырья для производства товаров;

- выплата зарплаты сотрудникам компании;

- оплата налогов; предприятия.

Иными словами, выручка инвестируется в поддержание функционирования бизнеса и в его развитие. Если поступления выручки по каким-то причинам задерживаются, это повлечет за собой убытки, уменьшение прибыли, штрафы за неуплату по кредитам, проблемы с деловыми партнерами и неспособность оплатить хозяйственные счета в полном объеме. Одна из основных задач руководства компании заключается в обеспечении бесперебойного и своевременного получения выручки.

Поздравляем, теперь вы знаете, что такое выручка, для чего она нужна и как ее подсчитывать.