Что относить к ОС и как их классифицировать в 2022 году

С 2022 года активы в качестве основных средств учитываются по правилам ФСБУ 6/2020, утвержденного приказом Минфина от 17 сентября 2020 г. № 204н. В новой редакции изложены критерии для признания актива основным средством. А для установления порядка учета ОС их нужно сгруппировать по видам и группам.

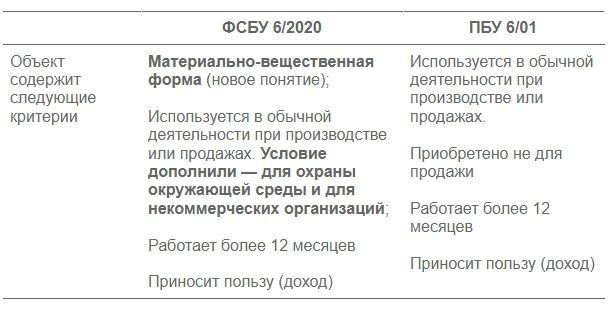

Какие объекты относят к основным средствам

- имеет материально-вещественную форму;

- предназначен для использования организацией в ходе обычной деятельности в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способен приносить организации экономические выгоды (доход) в будущем.

Под обычную деятельность, помимо традиционных видов, подвели деятельность по охране окружающей среды. Ввели новый признак отнесения объекта к ОС – материально-вещественная форма. А такой признак, как отсутствие намерения о перепродаже, с 2022 года исключен, так как отдельные объекты для продажи могут учитываться в составе ОС.

Стоимостной лимит ОС

К основным средствам относят активы, соответствующие стоимостному лимиту, который фирма устанавливает сама. Это может быть любая сумма, которая определена с учетом существенности информации (п. 5 ФСБУ 6/2020). Например, 100 000 рублей, как в налоговом учете, или даже больше, если это не будет искажать информацию об активах компании.

ФСБУ 6/2020 не распространяется на объекты, которые отвечают признакам ОС, но стоят дешевле лимита, который установила фирма. Такие объекты ФСБУ 6/2020 предписывает списывать в расходы в момент приобретения, не дожидаясь момента ввода в эксплуатацию. Учитывать их в составе запасов запрещает ФСБУ 5/2018.

Единица учета основных средств

Единицей учета основных средств является инвентарный объект (п.10. ФСБУ 6/2020).

Инвентарный объект основных средств определяется по функциональному единству его составных частей.

Инвентарным объектом основных средств признается:

- объект основных средств со всеми приспособлениями и принадлежностями;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

- обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Понятие единицы основных средств в ФСБУ 6/2020 разложено по полочкам, так как разъяснено, что является комплексом конструктивно сочлененных предметов и когда несколько частей одного объекта может быть признана самостоятельным инвентарным объектом.

Плюс определен новый самостоятельный инвентарный объект. Это существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Группировка основных средств

В настоящее время для классификации основных фондов используется Общероссийский классификатор ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», принятый и введенный в действие приказом Росстандарта от 12 декабря 2014 г. N 2018-ст.

В этом классификаторе имеется 7 видов основных фондов по кодам, в каждом из них имеются уточняющие группировки:

- 100.00.00.00 — Жилые здания и помещения;

- 200.00.00.00.000 — Здания (кроме жилых) и сооружения, расходы на улучшение земель;

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты;

- 400.00.00.00 — Системы вооружений;

- 500.00.00.00.000 — Культивируемые биологические ресурсы;

- 600.00.00.00 — Расходы на передачу прав собственности на непроизведенные активы;

- 700.00.00.00 — Объекты интеллектуальной собственности.

Что касается основных средств, то ФСБУ 6/2020 предписывает установить их классификацию по видам и по группам.

Виды ОС, которые упомянуты в пункте 11 ФСБУ 6/2020:

- недвижимость;

- машины и оборудование;

- транспортные средства;

- производственный и хозяйственный инвентарь.

Группой основных средств считается совокупность объектов основных средств одного вида, объединенных исходя из сходного характера их использования.

Группировать ОС можно, к примеру так:

- здания, которые используются в производственной деятельности;

- сооружения, которые используются в производственной деятельности;

- инвестиционная недвижимость;

- информационное, компьютерное и телекоммуникационное оборудование;

- прочие машины и оборудование;

- транспортные средства;

- производственный и хозяйственный инвентарь;

- другие объекты.

Основные средства, представляющие собой недвижимость, предназначенную для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости, образуют отдельную группу основных средств. ФСБУ 6/2020 именует такую недвижимость инвестиционной недвижимостью.

Для всех объектов, относящихся к одной группе, применяется один способ последующей оценки и способ амортизации (п. 13, 34 ФСБУ 6/2020). По разным группам можно устанавливать разные способы. Поэтому чем больше групп основных средств вы установите, тем проще вам будет вести их учет — больше будет возможностей для маневров.

Новый ФСБУ 6/2020: Глобальные изменения в учете основных средств с 2022 года

В статье автор тезисно рассматривает принятые Стандарты ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые необходимо применять с 01.01.2022 года в организациях. Разъясняет, что кардинально поменялось в учете основных средств и капитальных вложениях, как правильно перейти на принятые Стандарты без ущерба для предприятия, что необходимо пересчитать.

Приветствую Вас дорогие коллеги.

Как Вы уже знаете с 01 января 2022 года необходимо всем коммерческим, некоммерческим предприятиям и ИП вести учет основных средств (далее по тексту ОС) по-новому в связи со вступлением Приказа Минфина России от 17.09.2020 N 204н "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения".

Расчет ОС согласно документу можно начать применять досрочно в 2021 года, но если вы этого не сделали, то начиная с 01 января 2022 года такой учет обязаны уже применять все организации, единственное исключение, данный Стандарт не применяется организациями бюджетной сферы (п. 2 ст. 1 ФСБУ 6/2020).

Давайте будем разбираться.

Согласно п. 6 ст.1 Стандарта не относятся к ОС капитальные вложения, а также долгосрочные активы к продаже.

В этой статье не будем проводить сравнение ФСБУ 6/2020 «Основные средства», ФСБУ 6/2020 «Капитальные вложения» и ПБУ 6/01 «Учет основных средств» рассмотрим конкретно на что необходимо обратить внимание предприятиям в связи со вступлением новых Стандартов, которые должны с 01.01.22 года применятся на предприятиях.

1. Согласно п. 5 ФСБУ 6/2020 лимит по ОС предприятия устанавливаются организациями самостоятельно (не забудьте закрепить данное решение в учетной политике). Укажу, что это может быть лимит более 40 тыс. рублей, например приблизить его к налоговому 100 тыс. руб.

2. Также в п. 5 Стандарта прописано, что затраты на приобретение, создание несущественных активов (это активы, характеризующиеся одновременно признаками ОС, но имеющие стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах) признаются расходами в периоде их осуществления. Это касается малоценных ОС.

А вот материальные ценности, предназначенные для улучшения, восстановления либо создания ОС уже должны учитываться в составе капитальных вложений, о чем говорит пп. «а» п. 5 ФСБУ 26/2020.

3. Переоценка объектов ОС, имеет несколько вариантов:

по первоначальной стоимости

по справедливой стоимости (это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки). Периодичность переоценки установлена п.15,16 Стандарта.

На предприятии может присутствовать инвестиционная недвижимость (это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости) ее переоценка проводится на каждую отчетную дату (закреплено в п. 21 и п. 22 ФСБУ 6/2020). При этом обратите внимание, что амортизация по ней не начисляется.

У некоторых предприятий имеется добавочный капитал, на котором обособлено учитывается дооценка ОС, что делать с накопленной дооценкой, ее необходимо списать на нераспределённую прибыль (п. 20 ФСБУ 6/2020) используется сч. 83 «Добавочный капитал».

по мере начисления амортизации

4. Первоначальную цену ОС изменяет величина оценочного ликвидационного обязательства (это обязательства рисков и неопределенностей, а также достаточно вероятных будущих событий). Не забудьте, что изменения подтверждается документально. Сч. 01 не трогаем, сальдо не корректируется.

В п. 23 ФСБУ 6/2020 указано, что накопленная по ОС дооценка (при наличии) корректируется на сумму изменения его первоначальной стоимости; причем величина такой корректировки включается в состав совокупного финансового результата без включения в прибыль (убыток). Если уменьшение первоначальной стоимости объекта ОС в соответствии с настоящим пунктом приводит к тому, что балансовая стоимость данного объекта становится равной нулю, то дальнейшее уменьшение величины оценочного обязательства включается в финансовый результат деятельности организации в качестве дохода. Кратко это выглядит таким образом по ОС, учитываемым по переоцененной стоимости, по сч. 96 "Резервы предстоящих расходов" корреспондируем со сч. 83 и (или) 91 "Прочие доходы и расходы".

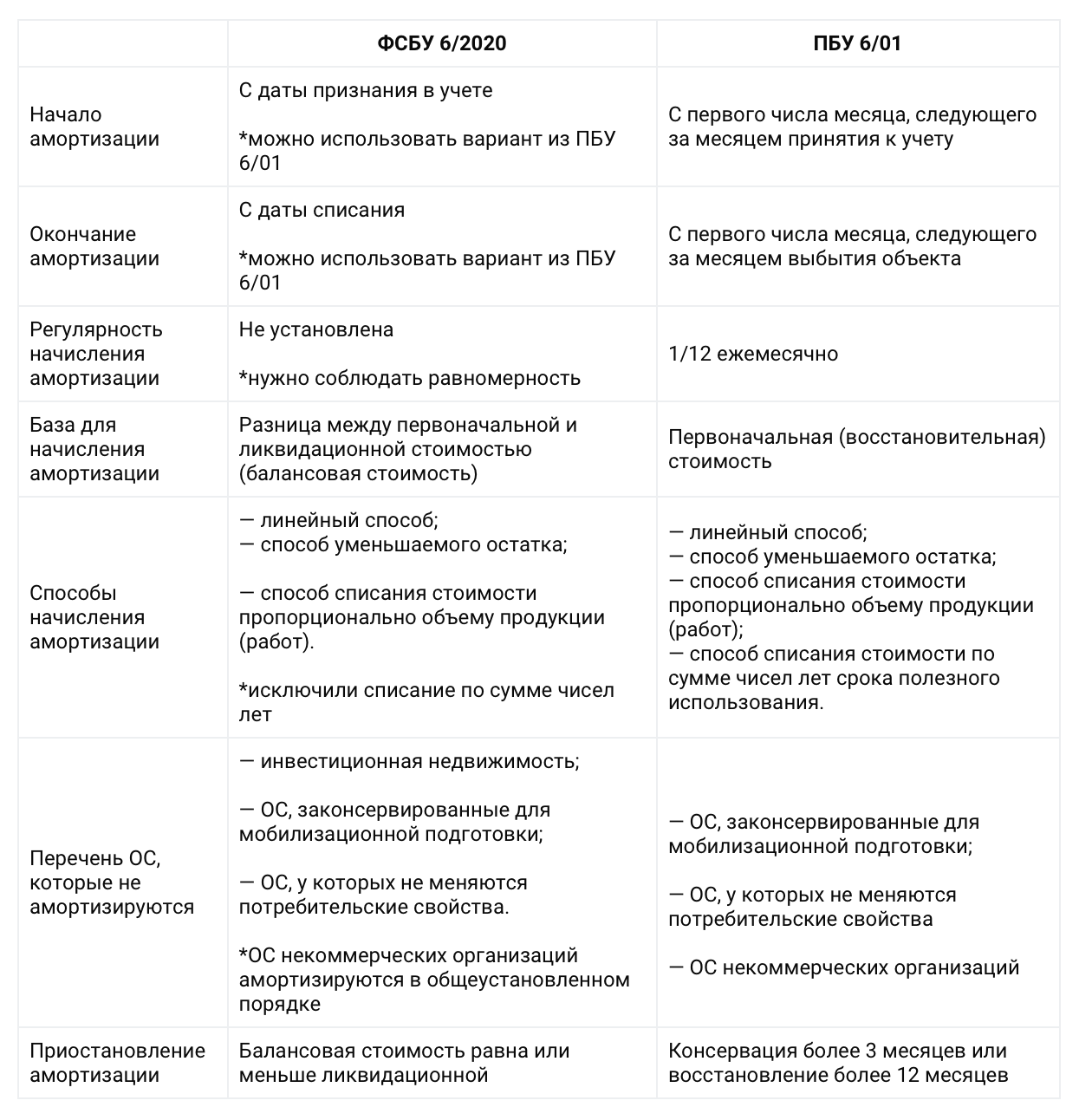

5. Начинать и заканчивать начисление амортизации необходимо согласно пп. «а», «б» п. 33 ФСБУ 6/2020

с даты признания объекта ОС, но допускается начинать начисление амортизации с первого числа месяца, следующего за месяцем признания объекта основных средств в бухгалтерском учете

прекращается с даты списания ОС с бухгалтерского учета. По решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта основных средств с бухгалтерского учета.

Рекомендую все оформить локальным актом.

Хочу обратить внимание, что новым ФСБУ 6/2020 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно.

Также, одно из новшеств по амортизации прописано в п. 30 Стандарта, приостановка начисления амортизации при ликвидации ОС, то есть амортизация стала больше или равна балансовой стоимости ОС.

Расчет амортизации согласно ФСБУ 6/2020 производится следующим образом

способом уменьшаемого остатка

способом пропорционально количеству продукции

В п. 37 ФСБУ 6/2020 прописана проверка и изменение элементов амортизации (это срок полезного использования объекта основных средств, его ликвидационная стоимость и способ начисления амортизации. Такое определение дано в информационном сообщении Минфина России от 03.11.2020 N ИС-учет-29). Что наш законодатель хотел этим сказать, а то, что необходимо проверить ликвидационную стоимость, срок полезного использования, способ начисления амортизации. Проверяют элементы в конце отчетного года, а также при наступлении обстоятельств указывающие о предполагаемых изменениях. Если все эти обстоятельства присутствуют, то необходимо сделать корректировки, которые подлежат признанию в бухгалтерском учете путем включения в доходы или расходы организации (перспективно). То есть если предприятие продолжает извлекать выгоду от ОС который ликвидирован, необходимо пересмотреть все его элементы амортизации.

Далее рассмотрим, как предприятиям безболезненно перейти на принятый Стандарт. Допустимы всего два способа

ретроспективный п. 48 ФСБУ 6/2020, то есть применение Стандарта с момента возникновения затрагиваемых им фактов хозяйственной жизни. Данный способ позволяет формировать максимально точную информацию об объектах учета с сопоставлением показателей бухгалтерской отчетности за предыдущие годы. Для применения такого способа необходимо помнить о рациональности бухгалтерского учета. Требование о рациональности прописано в Приказе Минфина России от 06.10.2008 № 106н, напомню его, рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации.

альтернативный п. 49 Стандарта. Данный способ допускает не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному). Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Теперь немного о капитальных вложениях, напомню, что является капитальным вложением — это затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

6. Как оценить капитальные вложения на условиях длительной отсрочки (рассрочки) если в договоре не выделены проценты. Учитывая п. 12 ФСБУ 26/2020 осуществлять капитальные вложения необходимо на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев или установленный организацией меньший срок, в капитальные вложения включается сумма денежных средств, которая была бы уплачена организацией при отсутствии указанной отсрочки (рассрочки). Разница между указанной суммой и номинальной величиной денежных средств, подлежащих уплате в будущем, учитывается в порядке, аналогичном порядку, установленному Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" (ПБУ 15/2008), то есть учитываем как займы.

7. П. 15 ФСБУ 26/2020 предусмотрено, если в ходе осуществления капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений. При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость. К данному расчету можно отнести и материальные ценности, оставшиеся неиспользованными при осуществлении капитальных вложений.

Все вносимые изменения необходимо закрепить в учетной политике предприятия и локальными актами.

Изменения по капитальным вложения необходимо отразить в бухгалтерской отчетности (п. 27 ФСБУ 26/2020) за первый отчетный период. Дать отражение таким последствиям, согласно Стандарта, необходимо одним из способов, прописанных в нем:

ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни).

перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета).

Работа предстоит колоссальная, поэтому необходимо все внимательно отразить в бухгалтерском учете, пересчитать и отнести именно на те бухгалтерские счета, которые влияют на финансовый результат. Помните, что хозяйственная деятельность предприятия, отражаемая в отчетности, зависит от правильности применения принятых Стандартов.

Удачи в бизнесе.

Приказ Минфина России от 17.09.2020 N 204н "Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 "Основные средства" и ФСБУ 26/2020 "Капитальные вложения"

Приказ Минфина России от 06.10.2008 № 106н

Информационное сообщение Минфина России от 03.11.2020 N ИС-учет-29

Положением по бухгалтерскому учету "Учет расходов по займам и кредитам" ПБУ 15/2008, утвержденным приказом Министерства финансов Российской Федерации от

6 октября 2008 г. N 107н

Чем ФСБУ 6/2020 отличается от ПБУ 6/01: шпаргалка для бухгалтеров

Из критериев, которым должно отвечать основное средство, убрали дальнейшую перепродажу, но по сути, ничего не изменилось, просто это условие отнесли к ограничениям.

К группам основных средств (инвентарь, транспорт, машины и оборудование) добавили еще одну — инвестиционную недвижимость. К ней надо относить недвижимость, которая приносит доход, но не участвует в операционной деятельности организации. Например, земля под будущее строительство, гостиница завода или коммерческое помещение, предоставляемое в аренду.

ПБУ 6/01 было введено понятие «доходные вложения в материальные ценности», т.е. ОС, предназначенные для извлечения дохода путем передачи их в аренду (лизинг, прокат). Среди них не выделяли недвижимость.

Так же, как в ПБУ 06/01, единица бухучета — инвентарный объект. При этом в новый стандарт добавили новый вид инвентарного объекта — это существенные по величине затраты организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев.

Например, по внутреннему регламенту на кирпичном заводе раз в три года останавливают производство: выключают печи и делают ремонт. Завод тратит на техобслуживание больше 100 000 рублей. По новому стандарту необходимо выделить эти расходы в отдельный инвентарный объект и равномерно списывать в течение трех лет, до следующего ремонта.

По старому стандарту основные средства стоимостью менее 40 000 рублей, относили к МПЗ. Теперь организация сама устанавливает минимальную стоимость, из-за чего возникает вопрос — все ли МПЗ можно списывать? Ответа в положении нет. Там лишь сказано, что списывать расходы на приобретение и создание основных средств стоимостью ниже лимита, установленного организацией, надо в том периоде, в котором они понесены.

Комитет по рекомендациям БМЦ постарался решить недосказанность и разработал позицию по п. 5 ФСБУ/2020 — Р-126/2021-КпР от 29.03.2021. Комитет рекомендует для малоценных основных средств установить совокупный лимит списания. Такой лимит, по мнению комитета, не должен существенно влиять на структуру бухгалтерской отчетности.

Общая стоимость большого количества малоценных объектов может быть весомой, при незначительной стоимости каждого по отдельности. Поэтому комитет предлагает учитывать все релевантные показатели: срок службы актива, размер пользы, долю амортизации в себестоимости и особенности организации.

ФСБУ 6/2020 дает новое понятие — элементы амортизации. Оно объединяет три понятия: порядок начисления амортизации, срок полезного использования и ликвидационную стоимость. Рассмотрим каждый элемент подробнее.

Порядок начисления амортизации основных средств:

Однако, пока не совсем понятно, какую пропорцию брать за первые и последние месяцы амортизации — получится сложный расчет. Есть другой вариант — списывать в полной сумме за один из месяцев.

Изменился учет для некоммерческих организаций. Они теперь учитывают основные средства как все обычные организации, ранее износ основных средств отражали за балансом.

Из ФСБУ 6/2020 удалено требование о ежемесячном начислении амортизации при линейном способе. В новом стандарте оставили — равномерность. Каждый самостоятельно определяет отчетные периоды с учетом разумности, главное — чтобы к концу срока балансовая стоимость была равна или стала меньше ликвидационной стоимости.

ФСБУ 6\2020 требует обязательной ежегодной проверки ожидаемого СПИ, что позволит исключить случаи эксплуатации объектов ОС с нулевой остаточной стоимостью. Т.е. если планируется продолжать эксплуатацию объекта ОС, например, на 2 года больше ранее запланированного, то ожидаемый СПИ пересматривается; соответственно изменяется сумма ежемесячной (или ежеквартальной) амортизации, таким образом, чтобы на дату окончания СПИ остаточная стоимость объекта ОС была равна ликвидационной стоимости или нулю (в случае если от выбытия объекта ОС в конце срока не ожидаются поступления или если ожидаемая сумма не является существенной).

Ликвидационная стоимость основных средств

Понятие новое. Если коротко — это та сумма, которую организация предполагает получить при продаже ОС на момент окончания срока эксплуатации.

При расчете учитывают все издержки: расходы на рекламу, хранение, доставку и другие.

Как рассчитать ликвидационную стоимость, пока непонятно. Практика расчета такой стоимости есть у организаций, которые применяют международные стандарты отчетности. Организациям, применяющим российские стандарты бухгалтерского учета, рекомендуем также обратиться к нормам МСФО, поскольку ПБУ 1/2008 «Учетная политика организации» прямо установлено, что в случае если в российских стандартах не определены способы ведения бухгалтерского учета, организации применяют в первую очередь способы, установленные МСФО.

По новым правилам на конец года организация обязана проверять элементы амортизации на соответствие условиям использования ОС. Если установлены обстоятельства, которые изменяют условия использования объекта ОС, необходимо скорректировать соответствующий элемент амортизации.

Например, в этом году почва зимой замерзла сильнее, чем в прошлом — часто температура опускалась ниже минус 25 градусов. Бурильный станок эксплуатировался в условиях повышенных нагрузок. По этой причине изменился физический износ машины, поэтому срок полезного использования необходимо уменьшить.

Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» обязательно для всех (далее — Стандарты). Их могут не применять только бюджетники. Рассмотрим комментарии и разъяснения по новым Стандартам, сравним и разберем отличия от старого ПБУ 6/01 «Учет ОС».

Изменения в ФСБУ 6/2020 и его отличия от ПБУ 6/01

Учет малоценных ОС

Стандарты не делят активы на МПЗ и ОС в зависимости от стоимости. Классификация актива осуществляется исходя из срока использования:

- менее 12 мес. — запас;

- более 12 мес. — ОС.

Организация вправе не применять Стандарты в отношении малоценных ОС, имеющих стоимость ниже лимита, установленного в учетной политике (УП).

Стоимость малоценных ОС может сразу учитываться в расходах в момент приобретения, если это предусмотрено УП.

Затраты на их приобретение признаются в расходах периода, в котором понесены:

- Дт 90.02, 90.07(44), 90.08 (26) Кт 60.

Срок полезного использования

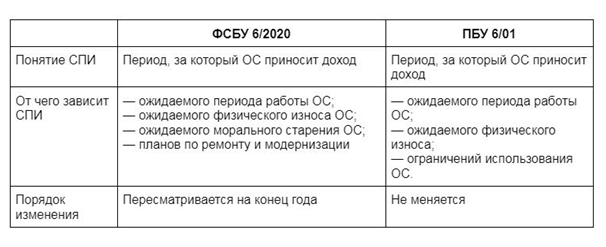

СПИ определяется исходя из:

- ожидаемого периода эксплуатации;

- ожидаемого физического износа;

- ожидаемого морального устаревания;

- планов по замене ОС, модернизации, реконструкции, техперевооружения.

СПИ подлежит ежегодной проверке, в результате чего может меняться. Корректировки отражаются как изменение оценочных значений.

СПИ определялся аналогичным образом.

Мог пересматриваться только в случае улучшения показателей функционирования ОС при реконструкции или модернизации.

Единица учета ОС

Единицей учета ОС признается инвентарный объект. К нему относятся единый объект ОС со всеми приспособлениями (или часть объекта, если ее стоимость и СПИ существенно отличаются от объекта в целом).

Также можно осуществлять учет ОС по группам.

Первоначальная стоимость ОС

Первоначальной стоимостью ОС считается общая сумма капитальных вложений, осуществленных до признания объекта ОС в учете:

- затраты на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

ОС может признаваться часть капвложений в случае фактической эксплуатации такой части объекта до завершения капвложений в целом.

Первоначальная стоимость ОС формировалась аналогичным образом.

ОС мог признаваться объект, если он полностью приведен в состояние, пригодное для использования.

Оценочное обязательство по демонтажу, утилизации

Оценочное обязательство по будущему демонтажу, утилизации и восстановлению окружающей среды, а также возникшее в связи с использованием труда работников, включается в сумму фактических затрат при признании капвложений:

- Дт 08 Кт 96.

Организации на упрощенном бухучете вправе не формировать данное оценочное обязательство (закрепить в УП).

Отсрочка платежа при осуществлении капвложений

В фактическую сумму капвложений, осуществленных на условиях отсрочки платежа более 12 мес., включается сумма, которая уплачена поставщику с учетом дисконтирования.

Организации на упрощенном бухучете могут не применять этот пункт (закрепить в УП).

Капвложения неденежными средствами

Фактической суммой капвложений, осуществленных неденежными средствами (бартер, мена), признается справедливая стоимость передаваемого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости».

Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов (закрепить в УП).

Имущество, полученное безвозмездно

| Стало с 2022 (новые ФСБУ 6/2020, 26/2020) |

Было до 2022 (старое ПБУ 6/01) |

| Фактическими затратами в имущество, полученное безвозмездно, считается справедливая стоимость этого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости». | Первоначальной стоимостью ОС признавалась текущая рыночная стоимость на дату принятия к БУ в качестве капвложений. |

| п. 14 ФСБУ 26/2020 | п. 10 ПБУ 6/01 |

Оценка ОС после признания в учете

Последующая оценка ОС может осуществляться по одному из способов:

- по первоначальной стоимости (С перв.) — стоимость и сумма амортизации не подлежит изменению за исключением случаев, связанных с улучшением и восстановлением этого объекта. Амортизация и обесценение отражаются отдельно от С перв. и не изменяют ее;

- по переоцененной стоимости (С переоц.) — стоимость ОС регулярно переоценивается до справедливой стоимости. Периодичность переоценки определяется организацией для каждой группы ОС.

Способ оценки можно выбрать разный для разных групп ОС.

Можно поменять способ оценки ОС перспективно (без пересчета данных).

Если организация производила переоценку ОС, то она также вела учет ОС по переоцененной – текущей (восстановительной) стоимости.

Выбранный способ оценки ОС менять было нельзя.

Улучшение ОС (реконструкция, модернизация)

| Стало с 2022 (новые ФСБУ 6/2020, 26/2020) |

Было до 2022 (старое ПБУ 6/01) |

| Первоначальная стоимость ОС увеличивается на сумму капвложений по его улучшению (восстановлению) в момент их завершения. | Аналогично ФСБУ 6/2020 — затраты на модернизацию, реконструкцию увеличивают первоначальную стоимость ОС, если улучшаются его нормативные показатели функционирования. |

| п. 24 ФСБУ 6/2020 | п. 27 ПБУ 6/01 |

Ремонт ОС

Затраты на ремонт капитализируются и учитываются как отдельный объект ОС:

- существенные затраты на проведение ремонта, техосмотра, техобслуживания ОС с частотой более 12 мес.

Такое ОС подлежит амортизации в течение срока между ремонтами.

Затраты на ремонт не капитализируются, а учитываются в расходах:

- затраты на поддержание работоспособности и текущий ремонт ОС;

- затраты на неплановый ремонт в результате аварий, поломок, дефектов, если они восстанавливают нормативные показатели функционирования ОС, в т. ч. СПИ, но не улучшают и не продлевают их.

Ликвидационная стоимость ОС

Ликвидационная стоимость ОС (С ликв.) — это величина, которая была бы получена в результате выбытия ОС после вычета предполагаемых затрат на выбытие. С ликв.= 0, если:

- не ожидается поступлений от выбытия ОС в конце СПИ;

- ожидаемая сумма поступлений от выбытия ОС несущественна или не может быть определена.

Ликвидационная стоимость подлежит ежегодной проверке, в результате чего может изменяться. Корректировки отражаются как изменение оценочных значений.

Порядок начисления амортизации ОС

Начало начисления амортизации можно выбрать:

- с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ.

Прекращение начисления амортизации можно выбрать:

- с момента списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

Амортизация прекращает начисляться, когда ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Сумма амортизации определяется так, чтобы к концу срока амортизации балансовая стоимость ОС стала равной его ликвидационной стоимости.

Суммы амортизации в БУ отражаются отдельно от первоначальной стоимости ОС и не изменяют ее:

- Дт 20, 25, 26, 44, 91.02 Кт 02

Амортизация начислялась всегда с 1-го числа месяца, следующего за месяцем принятия объекта ОС в БУ.

Амортизация прекращалась начисляться с 1-го числа месяца полного погашения стоимости ОС либо списания его с учета в БУ.

Ликвидационная стоимость не определялась и не учитывалась при определении суммы амортизации.

Способ начисления амортизации ОС

Три способа начисления амортизации:

- линейный способ;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Способ выбирается для каждой группы ОС. Подлежит ежегодной проверке, в результате чего может меняться. Корректировки отражаются как изменение оценочных значений.

В старом стандарте был предусмотрен еще один способ:

- списание стоимости по сумме чисел лет СПИ.

Способ не подлежал изменению в течение всего СПИ.

Линейный способ начисления амортизации ОС

Амортизация определяется как отношение разности между балансовой и ликвидационной стоимостью ОС к оставшемуся СПИ:

- Ам = (С баланс. – С ликв.) / СПИ ост.

Балансовая стоимость определяется как разница между первоначальной стоимостью и суммой накопленной амортизации и обесценения:

- С баланс = С перв. – (Ам.+ Обесц.)

Амортизация определялась как произведение первоначальной стоимости ОС и нормы амортизации, исходя из СПИ:

- Ам = С перв. * Н аморт.

Приостановка начисления амортизации

Начисление амортизации не приостанавливается даже при простое или временном прекращении использования ОС за исключением случая:

- ликвидационная стоимость ОС становится равной или превышает балансовую стоимость

С ликв. = > С баланс.

Начисление амортизации могло быть приостановлено при:

- переводе ОС на консервацию на срок более 3 месяцев;

- реконструкции (модернизации) сроком свыше 12 мес.

Неамортизируемые объекты ОС

ОС, не подлежащие амортизации:

- инвестиционная недвижимость, учитываемая по переоцененной стоимости;

- земля и объекты природопользования;

- музейные предметы и коллекции;

- мобилизационные ОС.

ОС, не подлежащие амортизации ранее:

- ОС некоммерческих организаций;

- земля и объекты природопользования;

- музейные предметы и коллекции.

Обесценение ОС

ОС проверяются на обесценение в соответствии с МСФО 36 «Обесценение активов», в результате чего может изменяться их балансовая стоимость.

Суммы накопленного обесценения в БУ отражаются отдельно от первоначальной стоимости ОС и не изменяют ее:

- Дт 20, 25, 26, 44, 91.02 Кт 02.04 «Обесценение основных средств, учитываемых на счете 01».

- уменьшают первоначальную стоимость в случае реализации ОС;

- признаются доходом в случае возмещения убытков, связанных с утратой ОС.

Организации на упрощенном бухучете вправе не проверять ОС на обесценение (закрепить в УП).

Отражение в отчетности ОС

В бухбалансе ОС отражаются по балансовой стоимости.

Балансовая стоимость определяется как разница между первоначальной стоимостью и суммой накопленной амортизации и обесценения:

- С баланс = С перв. – (Ам.+ Обесц.)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Учет основных средств в организации представляет собой целый комплекс хозяйственных.ФСБУ 25/2018 «Бухгалтерский учет аренды» обязательно к применению с начала.С 01.03.2022 изменились правила перевозок грузов автомобильным транспортом и форма.С 2022 года обязательно применение нового стандарта ФСБУ 6/2020 «Основные.

(24 оценок, среднее: 4,96 из 5)

Обсуждение (2)

Добрый день! Подскажите, а в 1С уже добавлен счет 02.04, с какого релиза?

Здравствуйте!

Это материал по теории ФСБУ 6/2020.

Что касается учета обесценения по п. 38 ФСБУ 6 в 1С, то автоматизация в планах в 3.0.107 от 24.11.2021.

С обновлением в программе ожидаем счет 02.04 «Обесценение основных средств, учитываемых на счете 01».

Сроки автоматизации по ОС в 1С можно отслеживать здесь.

Материалы по автоматизации ФСБУ 6/2020, 26/2020 разместим здесь.