Инв 19 что это

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19) (ОКУД 0317017)

Применяется — с 1 января 1999 года

Утверждена — Постановлением Госкомстата РФ от 18.08.1998 N 88

Скачать форму сличительной ведомости результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19):

Образец заполнения сличительной ведомости результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19) >>>

Материалы по заполнению сличительной ведомости результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19):

— Постановление Госкомстата РФ от 18.08.1998 N 88

— Статья: Бухгалтерский и налоговый учет пересорта товаров в организациях торговли (Рождественская Е.С.) («Бухгалтерский учет и налоги в торговле и общественном питании», 2017, N 5)

— Статья: Материалы. Бухгалтерский и налоговый учет (2-е издание, переработанное и дополненное) (Семенихин В.В.) («ГроссМедиа», «РОСБУХ», 2014)

— Статья: Инвентаризация ТМЦ: акт и сличительная опись («Практическая бухгалтерия», 2013, N 3)

— Статья: Проведение инвентаризации ТМЦ: как правильно оформить ее итоги и отразить их в налоговом учете (Панина П.Г.) («Российский налоговый курьер», 2011, N 22)

Сличительная ведомость результатов инвентаризации ТМЦ по форме ИНВ-19

Бланк сличительной ведомости результатов инвентаризации ТМЦ оформляется после проверки склада и обнаружения пересортицы или иных несовпадений с остатком по бухучету и описям. Документ заполняет комиссия, в состав которой входят, как правило, начальник отдела, бухгалтер и старший кассир (или иное ответственное лицо).

Одна из задач формы — донести до материально ответственного лица факт несоответствия склада. Поэтому форму, как правило, дополняет объяснительная о причинах нарушения в учете. Подпись директора на документе не обязательна.

Образец и пустой бланк формы ИНВ-19

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

ВАЖНО!

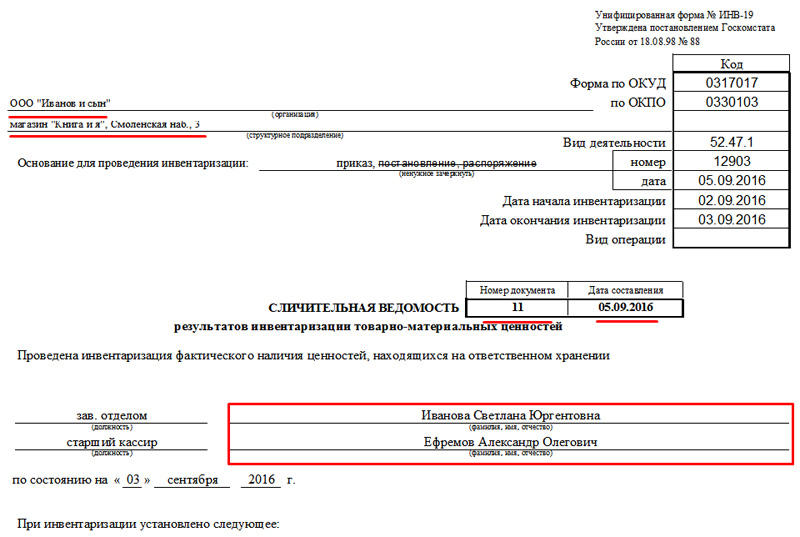

Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная. Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Заполнение полей формы ИНВ-19

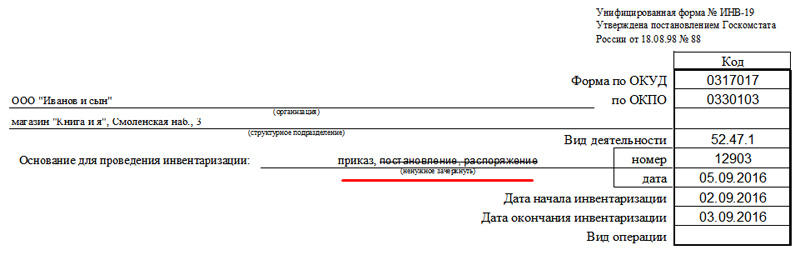

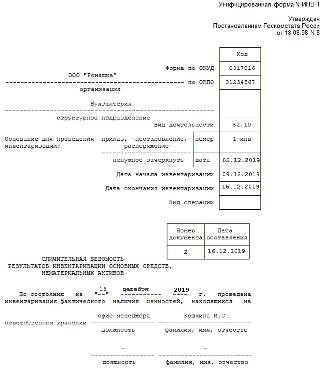

Как и во многих других актах, в шапке указывается полное название предприятия и конкретной торговой точки, форма по ОКУД, ОКПО, вид деятельности. Спецификой документа является то, что зачеркиваются ненужные варианты, а не подчеркивается нужный.

В первую очередь выбираем основание для инвентаризации (приказ):

Поле «Вид операции», как правило, оставляют пустым. Если же ваше предприятие кодирует виды операций, то помните, что в июле 2016 года список кодов претерпел изменения и стал существенно короче.

ФИО ответственных лиц следует указывать полностью. А вот должности можно сокращать.

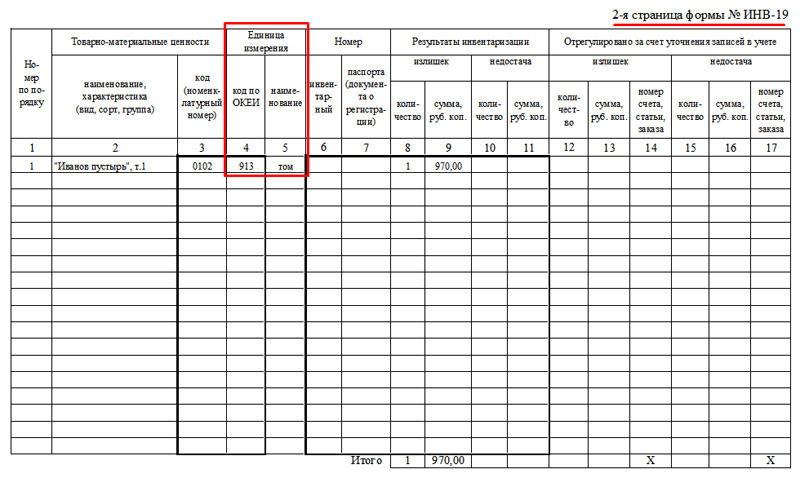

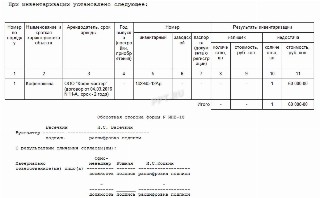

Вторая страница формы

Основная информация содержится на второй странице. Здесь указываются товары, по которым обнаружено несовпадение, тип несовпадения, порядок учета. Единицы измерения товаров следует указывать как в привычных обозначениях (шт, г, ед), так и в коде ОКЕИ. Для нематериальных ценностей эти колонки можно пропустить.

Если имел место зачет излишков, в обязательном порядке комиссия должны указать порядковые номера позиций по излишкам, а также дату конечного оприходования (колонки 24-26).

На внесение информации о товарах отведена практически целая страница. Однако, если почти все сошлось и пустыми осталось много рядов, их следует отчеркнуть.

Обратите внимание! В нашем примере ведомость составлялась за сентябрь. Однако, если бы опись происходила в конце предыдущего месяца (например, 30.08), то и датой заполнения следовало бы указать последнее число августа.

Как правило, ИНВ-19 оформляется один раз в месяц. Затем, на базе форм за год, бухгалтерия формирует годовой отчет. Вот почему важно хранить заполненные формуляры.

Как составить сличительную ведомость результатов инвентаризации основных средств и ТМЦ

Сличительная ведомость — это документ, на основании которого руководитель организации может получить информацию о том, насколько правильно и своевременно бухгалтер отражает в бухгалтерском учете операции по учету, движению и выбытию имущества организации. Статья 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» предписывает всем организациям проводить инвентаризацию своих активов и обязательств. Результаты подлежат документальному оформлению.

Унифицированные формы таких первичных учетных документов, как сличительные ведомости результатов инвентаризации основных средств (форма № 18) и ТМЦ (товарно-материальных ценностей, форма № 19) утверждены постановлением Госкомстата России от 18.08.1998 № 88.

Когда составляются ведомости

Отчеты по результатам инвентаризации применяются для отражения результатов проверки основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Если по результатам проверки установлены излишки или недостачи объектов имущества организации, то в таком случае используются:

- форма № ИНВ-18, если процедура инвентаризации организована в отношении основных средств (ОКУД 0317016);

- форма № ИНВ-19, если проводилась инвентаризация товарно-материальных ценностей (ОКУД 0317017).

Но подобные ведомости оформляются не только по результатам плановой инвентаризации. При выявлении фактов порчи имущества организация тоже обязана провести инвентаризационные мероприятия. На выявленное в ходе такой внеплановой проверки негодное и испорченное имущество составляются соответствующие акты, например, акт о порче, бое, ломе товарно-материальных ценностей по форме ТОРГ-15 или акт о списании товаров по форме ТОРГ-16, утвержденным постановлением Госкомстата России от 25.12.1998 № 132.

Исходя из своего назначения, сличительные ведомости формируются на основании других документов, которыми сопровождается проведение инвентаризации: сначала руководитель организации подписывает приказ (постановление, распоряжение) о проведении инвентаризации, затем комиссия осуществляет непосредственно проверку наименования, количества основных средств и товарно-материальных запасов, определяет качественное состояние этих объектов. Полученные данные комиссия вносит в сличительные формы: по основным средствам составляется опись по форме № ИНВ-1, по товарно-материальным ценностям — опись по форме № ИНВ-3 или акт по форме ИНВ-4, если проводилась проверка отгруженных товарно-материальных ценностей.

Только после составления перечисленных описей и актов отраженные в них данные сверяют с данными бухгалтерского учета. И если выясняется, что в бухгалтерском учете какое-то имущество не отражено или наоборот, отражено «лишнее» имущество, то этот факт фиксируется в сличительных ведомостях по форме № 18 и (или) № 19. Следовательно, если по результатам ревизии расхождений между фактическим наличием инвентаризируемых активов организации и данными, отраженными в бухучете, не выявлено, то сличительные отчеты не составляются.

Что отражается в ведомостях

В отчеты № 18 и 19 вносятся только те позиции объектов имущества, по которым выявлены отклонения. Если организация выявляет расхождения по имуществу, которое не принадлежит ей (например, арендованное имущество; имущество, полученное для переработки), то данные о результатах проверки по такому имуществу отражаются в отдельных формах.

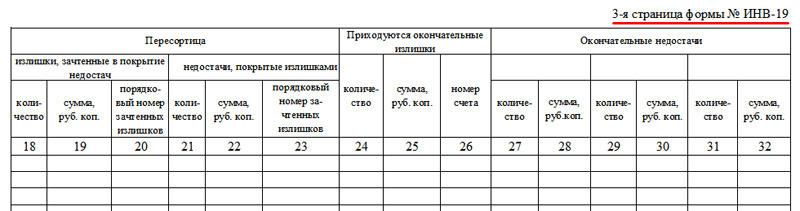

Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указываются в соответствии с их оценкой в бухгалтерском учете. При этом, если недостача по товарно-материальным ценностям определяется с учетом норм естественной убыли, то в таком случае в обязательном порядке следует приложить расчет потерь в пределах указанных норм. Суммы окончательной недостачи с учетом расчета потерь отражаются в графах 27-32 ИНВ-19. Убыль товарно-материальных запасов в пределах установленных норм определяется после зачета недостач излишками по пересортице.

При заполнении документа о результатах инвентаризации нематериальных активов графы 3, 8, 10 не заполняются.

Документы составляются в 2 экземплярах и подписываются бухгалтером и материально ответственным лицом, которое своей подписью подтверждает, что согласно с результатами. Один экземпляр остается в бухгалтерии, второй передается материально ответственному лицу. Инвентаризационная ведомость хранится не менее пяти лет.

Очень часто случается, что в ходе инвентаризационных мероприятий выявляется пересортица — одновременная недостача и излишек аналогичных материальных ценностей. В таком случае недостачу можно покрыть излишками. Эта операция отражается в сличительной ведомости в виде зачета. Для этого материально ответственное лицо должно предоставить комиссии объяснения о допущенной пересортице.

Если излишки и недостачи возникли из-за ошибок бухгалтера, то разница между данными бухгалтерского учета и результатами инвентаризационных мероприятий отражается в соответствующих столбцах 12 по 17 графы «Отрегулировано за счет уточнения записей в учете» отчета ИНВ-19.

При отражении недостач и излишков, выявленных в ходе проверки, в бухгалтерском учете следует руководствоваться нормами положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности», ПБУ 22/2010, утвержденными приказом Минфина России от 28.06.2010 № 63н.

Инвентаризация основных средств

При проверке основных средств заполняется сличительная ведомость результатов инвентаризации основных средств, нематериальных активов по результатам проверки и сличения нематериальных активов и основных средств, арендованных организацией.

Инвентаризация ТМЦ

Титульный лист заполните так, как показывает пример заполнения ИНВ-19: не забудьте указать должность и фамилию ответственного.

Унифицированная форма № ИНВ-19 — бланк и образец

На базе формы ИНВ-19 составляется сличительная ведомость, в которой сотрудники компании, ответственные за инвентаризацию, фиксируют расхождения между итогами фактических подсчетов ТМЦ и учетными данными. Данная форма утверждена Госкомстатом в постановлении от 18.08.1998 № 88 и применяется только в отношении расхождений по ТМЦ. Для основных средств (ОС) и нематериальных активов (НМА) существует иная форма.

Подробнее о форме, фиксирующей расхождения, выявленные по ОС и НМА, читайте в статье «Унифицированная форма № ИНВ-18 — бланк и образец».

Обе формы (и ИНВ-18, и ИНВ-19) могут применяться не только при плановой инвентаризации, но также и при внеплановом подсчете тех или иных ресурсов, принадлежащих компании, для выявления предполагаемого расхождения между их реальным и учетным количеством.

Как правильно провести инвентаризацию товаров на складе, узнайте в «КонсультантПлюс». Получите пробный доступ к системе и переходите в типовую ситуацию.

Какова специфика заполнения формы

В форме ИНВ-19 указываются:

- названия ТМЦ, основные их характеристики;

- инвентарный и паспортный (то есть регистрационный) номера ТМЦ;

- итоги инвентаризации (в виде излишков либо недостач);

- сведения об урегулировании излишков либо недостач посредством уточнения данных в учете;

Внимание! В сличительную ведомость по форме ИНВ-19 вносите только те позиции ТМЦ, по которым выявлены отклонения, зафиксированные в инвентаризационной описи ИНВ-3. Суммы излишков и недостач ТМЦ указывайте в сличительных ведомостях в соответствии с их оценочной стоимостью в бухучете.

- данные о пересортице (использовании излишков в зачет недостач);

- сведения об оприходовании излишков, признанных окончательными;

- сведения о недостачах, признанных окончательными.

Какие именно позиции товаров вносить в сличительную ведомость, разъяснили эксперты «КонсультантПлюс». Если у вас еще нет доступа к правовой системе, получите пробный онлайн-доступ и бесплатно переходите в Путеводитель по налогам.

Документ подписывается бухгалтером, а также сотрудниками, ответственными за сохранность ТМЦ.

О том, в каком документе отражаются результаты инвентаризации расчетов с дебиторами-кредиторами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец» .

Где можно скачать бланк и образец заполнения ИНВ-19

Загрузить бланк, составленный по законодательно утвержденной форме ИНВ-19, вы можете на нашем сайте.

Также в вашем распоряжении — образец бланка ИНВ-19 в формате Word.

Итоги

Излишки и недостачи при подсчете фактического наличия ТМЦ и сверке соответствующих показателей с данными учета — явления нередкие. Для того чтобы они не повлияли негативным образом на эффективность управления бизнесом, необходимо своевременно их выявлять. По возможности — оптимизировать за счет пересортицы. Для отражения и документирования подобных итогов форма ИНВ-19 — один из самых оптимальных инструментов.