В какой строке баланса 1260 или 1450) отражать НДС по счету 76.07.9 после перехода на ФСБУ 25/2018?

Учет НДС по обязательствам лизингового договора на отдельном счете 76.07.9 – технологическое решение 1С.

Перемещение НДС на счете 76.07.9 из стр. 1260 в стр. 1450 баланса связано с переходом на ФСБУ 25, так как стандарт предполагает учет арендных обязательств в сумме (п. 7, п. 15 ФСБУ 25/2018):

- приведенной стоимости,

- за вычетом НДС.

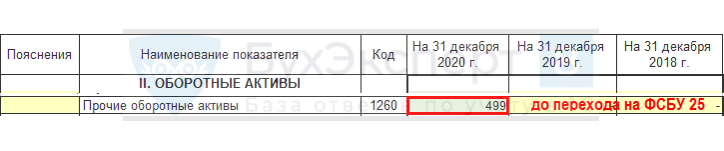

Так как НДС не предъявлялся лизингодателем (СФ нет), учитывать его на счете 19 и отражать по стр. 1220 «НДС по приобретенным ценностям» бухгалтерского баланса оснований нет. Поэтому до начала применения ФСБУ 25 НДС на счете 76.07.9 указывался в стр. 1260 «Прочие оборотные активы».

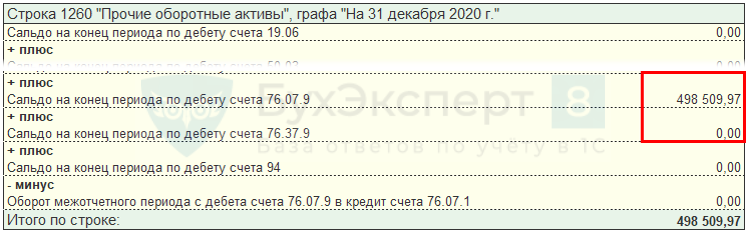

Расшифровка стр. 1260:

Обязательства по лизинговым платежам отражались в балансе в составе долгосрочной кредиторской задолженности (стр. 1450) – сумма с НДС (сальдо по счету 76.07.1):

Расшифровка стр. 1450:

Стало

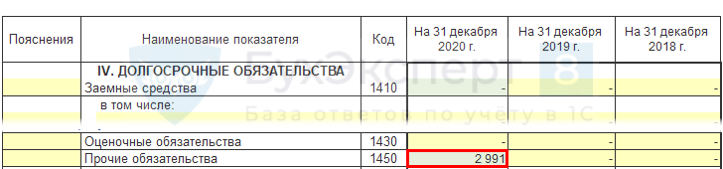

ФСБУ 25 устанавливает порядок учета обязательств по аренде в приведенной стоимости без НДС (п. 7, п. 15 ФСБУ 25). В балансе арендные обязательства отражаются в стр. 1450 «Прочие обязательства» за вычетом НДС:

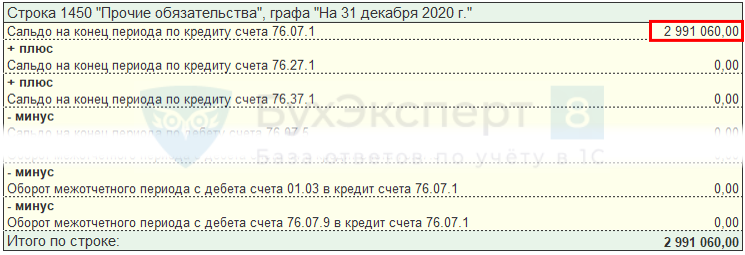

Расшифровка стр. 1450:

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

..В данной статье рассматривается как отражаются данные по счетам учета..

(2 оценок, среднее: 5,00 из 5)

Обсуждение (4)

Здравствуйте! Проверьте пожалуйста информацию в статье. В балансе (стр 1450) должны быть вычтены проценты и НДС. счет 76.07.1 — 76.07.5 — 76.07.9

Благодарю за уточнение! Данный вопрос разбирался на примере базы 1С Бухгалтерия ПРОФ, где отражалось арендное обязательство (АО) без дисконтирования. При учете АО по приведенной стоимости, действительно, из него вычитаются проценты по аренде и НДС.

Добрый день.

Наш аудитор утверждает, что арендные обязательства в балансе нужно разделять на долгосрочные и краткосрочные: т.е. те, что менее 12 мес относить на краткосрочные и отражать по стр.1520 Баланса.

Можно узнать ваше мнение по этому поводу?

Достаточно логичное требование.

Обязательство по аренде отражаем в Балансе в долгосрочной или краткосрочной кредиторки.

Если срок уплаты не более 12 мес. от отчетной даты — это краткосрочная задолженность (п. 19 ПБУ 4/99).

Можно ввести доп. строки к балансу, если это существенная информация и на ней надо сделать акцент для пользователей БФО.

Включать такую информацию в строки 1450 и 1550 (Прочие обязательства) не следует, если это существенные показатели (Письмо Минфина от 24.01.2011 N 07-02-18/01).

Учет лизингового имущества на балансе лизингополучателя — проводки

ВАЖНО. Данная статья актуальна для учета до 2022 года. Если вы имеете право на продолжение ведения учета текущих договоров по старым правилам, то эта статья также для вас актуальна. Все договоры, заключенные с 2022 года, надо учитывать только по новым правилам ФСБУ 25/2018. Подробнее о новых правилах мы писали в статьях: «Как определить ставку дисконтирования по аренде»; «Аренда автомобиля ФСБУ 25/2018 (для арендатора)»; «Аренда автомобиля ФСБУ 25/2018 (для арендодателя)».

Положения лизингового договора, влияющие на порядок бухгалтерского учета

Вопросы предоставления имущества в лизинг регулируются положениями:

- пар. 6 гл. 34 ГК РФ;

- закона «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ;

- приказа Минфина РФ от 17.02.1997 № 15;

С 1 января 2022 г. утрачивает силу Приказ Минфина России от 17.02.1997 N 15 «Об отражении в бухгалтерском учете операций по договору лизинга». С этой даты операции по лизингу учитываются в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденным Приказом Минфина России от 16.10.2018 N 208н. Начать применять Стандарт можно и раньше, отразив этот факт в бухгалтерской (финансовой) отчетности. Получите пробный демо-доступ к системе К+ и узнайте нюансы применения стандарта.

- договора, в который из возможных вариантов организации взаимоотношений, предлагаемых вышеперечисленными нормативными документами, стороны вносят устраивающие их положения.

Набор выбранных для применения положений влияет на проводки по договору лизинга — эти проводки определяются как у лизингополучателя, так и у передающей стороны.

Предусмотренные законодательно варианты допускаются в отношении установления:

- стороны, отвечающей за выбор имущества, передаваемого в финансовую аренду, и его поставщика;

- времени действия договора, общего размера платы по нему и разбивки ее суммы на периодические платежи с указанием их величины и сроков уплаты;

- варианта завершения договорных взаимоотношений: с возвратом или с выкупом находившегося в аренде имущества;

- величины выкупной стоимости;

- возможности передавать предмет аренды в сублизинг;

- стороны, принимающей на себя выполнение капремонта объекта;

- стороны, которая станет окончательным владельцем отделимых улучшений, сделанных к имуществу, подлежащему возврату по окончании договора;

- возможности возмещения лизингодателем затрат на неотделимые улучшения возвращаемого ему объекта;

- стороны, выполняющей госрегистрацию, если имущество подлежит такой процедуре;

- стороны, осуществляющей страхование объекта;

- принципов распределения между сторонами рисков причинения ущерба предмету аренды;

- стороны, которая учтет имущество, оказавшееся предметом договора о лизинге, у себя в балансе.

Все перечисленные моменты в той или иной степени отражаются как на самом факте возникновения операций, относящихся к предмету финансовой аренды, так и на суммах, участвующих в этих операциях. Однако наиболее важным для целей бухучета является решение, принимаемое относительно того, на чьем именно балансе будет учтено имущество. Объясняется это тем, что бухгалтерский учет предмета лизинга на балансе лизингополучателя требует проводок у него принципиально иных, чем это имеет место, когда объект учитывает в своем балансе передающая сторона.

У лизингополучателя проводки по учету имущества на балансе лизингополучателя, т. е. в числе принадлежащих ему основных средств (ОС), оказываются возможными, несмотря на то что предмет аренды продолжает оставаться собственностью передающей стороны (п. 2 приложения № 1 к приказу № 15).

В путеводителе по сделкам эксперты КонсультантПлюс разъяснили нюансы бухучета лизингового имущества. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Принятие переданного имущества к бухучету у стороны-получателя

При принятии объекта к учету у лизингополучателя бухгалтерские проводки по договору лизинга будут сделаны с использованием счетов бухучета 08 и затем 01 (п. 8 приложения № 1 к приказу № 15), т. е. так, как если бы это имущество было собственным.

На счете 08 оно возникнет по стоимости, равной сумме полной оплаты по договору (вместе с ценой выкупа), но с исключением из нее НДС. Корреспондирующим в этой проводке станет счет 76: Дт 08 Кт 76 «Арендные обязательства» (п. 8 приложения № 1 к приказу № 15). Параллельно будет сделана запись, отражающая выделение НДС, относящегося к стоимости, попавшей на счет 08 (Дт 19 Кт 76 «Арендные обязательства»), и это приведет к формированию на субсчете 76 «Арендные обязательства» полной величины долга получателя по платежам, предусмотренным договором.

Дальнейшие учетные операции будут такими же, как и по ОС, находящимся у получателя в собственности: объект вводят в эксплуатацию (Дт 01 Кт 08) и ежемесячно амортизируют (Дт 20 (23, 25, 26, 29, 44, 91) Кт 02). Продолжительность периода амортизационных отчислений может соответствовать длительности действия договора, но определяться и по другим критериям: с привязкой к сроку либо ожидаемого применения с запланированными параметрами работы, либо планируемого физического износа (п. 20 ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н). Разрешенным является установление коэффициента 3, ускоряющего начисление амортизации (п. 9 приложения № 1 к приказу № 15).

Но в налоговом учете (НУ) такое имущество будет учтено по иной стоимости. Ее определит сумма, затраченная на покупку передающей стороной (п. 1 ст. 257 НК РФ). Объем этой суммы обязательно отражают в договоре. Разница в исходных стоимостях объекта обусловит разную величину амортизационных отчислений по нему в НУ и в бухучете даже при установлении одинакового срока для списания этой стоимости и одного коэффициента ускорения. Это, соответственно, приведет к необходимости применять правила, содержащиеся в ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н), и использовать в бухучете проводки по счетам 09 и 77.

Особенности отражения платежей за объект, принятый на учет

Особыми у лизингополучателя окажутся и проводки по учету лизинговых платежей. Начисленные по ним суммы на счета учета затрат относиться не будут, т. к. все расходы по приобретению (кроме цены выкупа) полностью списываются туда через амортизацию.

А как в таком случае отражать их в бухучете? Делается это просто: уменьшением общей величины долга по договору. То есть при учете объекта лизинга на балансе лизингополучателя проводка, отражающая начисление очередного платежа, будет иметь вид Дт 76 «Арендные обязательства» Кт 76 «Задолженность по лизинговым платежам» (п. 9 приложения № 1 к приказу № 15). Оплата начисленной суммы выразится записью Дт 76 «Задолженность по лизинговым платежам» Кт 51. Все участвующие в этих проводках суммы включают в себя НДС.

В НУ через амортизацию будет погашаться только та часть стоимости, которая не содержит платы за аренду. Поэтому здесь в расходы эту плату брать можно (подп. 10 п. 1 ст. 264 НК РФ). Но ее придется уменьшать на величину исчисленной за соответствующий месяц налоговой амортизации и, конечно, брать в этот расчет без НДС. За счет этой операции учет разниц между НУ и бухучетом дополнительно усложнится.

Операции, завершающие взаимоотношения по договору лизинга

Завершается договор о лизинге либо возвращением, либо выкупом предмета этого соглашения. В последней ситуации в договоре обычно указывают цену выкупа, которая не входит в состав платежей за аренду, но учитывается в общей величине оплаты по договору.

По цене выкупа объект продается получателю. Однако при учете объекта лизинга на балансе лизингополучателя дополнительной проводки в отношении его стоимости при этом не потребуется, поскольку в этой стоимости цена выкупа уже учтена. Однако в аналитике по счетам 01 и 02 записи, учитывающие перенос объекта из числа арендованных в число являющихся собственными, сделать придется (п. 11 приложения № 1 к приказу № 15). На процесс амортизационных отчислений факт выкупа в этом случае никак не повлияет. В НУ же в очередной раз возникнут разницы, поскольку здесь нужно будет показать выбытие объекта, находившегося в аренде, и принятие его к учету в качестве собственного (п. 1 ст. 257 НК РФ).

Если же имущество, учитываемое в балансе получателя, возвращается лизингодателю, то эта процедура в бухучете отразится с применением тех обычных проводок, которые оформляют при реализации ОС (п. 10 приложения № 1 к приказу № 15).

НДС и пени при учете имущества у получающей стороны

Свои особенности при отражении предмета лизинга у лизингополучателя имеют и проводки по учету НДС. Отнесение общей его суммы, указанной в договоре, на счет 19 происходит в момент принятия имущества к учету (Дт 19 Кт 76 «Арендные обязательства»). А вот списание в вычеты становится возможным только после получения от передающей стороны счета-фактуры, оформленного на очередной платеж. Таким образом, ежемесячно со счета 19 в дебет счета 68 может быть отнесена только та сумма налога, которая отвечает величине очередного арендного платежа.

Последним будет сделан вычет по счету-фактуре, сопровождающему продажу предмета аренды по цене его выкупа. Соответственно, и сумма НДС, числящаяся на этот момент по дебету счета 19, должна соответствовать стоимости выкупа.

А вот у проводок по учету пеней по договору лизинга (они возникают в качестве предусмотренных этим соглашением санкций за задержку платы за аренду) особенностей нет. Начисление их отобразится записью Дт 91 Кт 76 «Расчеты по претензиям», а оплата — Дт 76 «Расчеты по претензиям» Кт 51.

Пример проводок по учету объекта лизинга на балансе лизингополучателя

Предположим, что получающая сторона по условиям договора финансовой аренды ставит к себе на учет деревообрабатывающий станок. Общая величина платы по договору — 3 233 200 руб., в т. ч. выкупная стоимость — 120 000 руб. Указанные суммы включают НДС по ставке 20%, т. е. 538 866,67 руб. и 20 000 руб. Плата за аренду перечисляется равными суммами по 129 717 руб. и рассчитана на 24 месяца, по завершении которых происходит выкуп. Срок для амортизации станка равен 6 годам (т. е. 72 месяцам). Ускоряющий начисление коэффициент не применяется.

Проводки по принятию объекта к бухучету таковы:

- Дт 08Кт 76 «Арендные обязательства» — 2 694 333,33 руб. — станок принят в состав капвложений;

- Дт 19Кт 76 «Арендные обязательства» — 538 866,67 руб. — выделен НДС, относящийся к учетной стоимости станка;

- Дт 01/в лизинге Кт 08 — 2 694 333,33 руб. — станок введен в эксплуатацию.

Далее ежемесячно делаются записи:

- Дт 20 Кт 02/в лизинге — 37 421,29 руб. — по начисляемой амортизации;

- Дт76 «Арендные обязательства» Кт 76 «Задолженность по лизинговым платежам» – 129 717 руб.—по начислению очередного арендного платежа;

- Дт 76 «Задолженность по лизинговым платежам» Кт 51 — 129 717 руб. — по оплате очередного арендного платежа (в т. ч. НДС 20% 21 619,50руб.);

- Дт 68 Кт 19 — 21 619,50 руб. — по принятию в вычеты НДС по очередному платежу.

По истечении 24 месяцев вся сумма арендной платы, отраженная в договоре (кроме цены выкупа), окажется оплаченной (129 717 руб. × 23 = 2 983 491 руб., 24-й месяц 129 709 руб.), а соответствующий ей НДС будет учтен в вычетах (21 619,50 руб. × 23 = 497 248,50 руб., 24-й месяц 21 618,17 руб.). В результате по кредиту счета 76 «Арендные обязательства» будет числиться только цена выкупа (3 233 200 – 3 113 200 = 120 000 руб.), а по дебету счета 19 отвечающая ей величина НДС (538 866,67 – 518 865,67 = 20 000 руб.) Обе эти суммы закроются в результате:

- начисления к оплате стоимости выкупа — Дт76 «Арендные обязательства» Кт 76 «Оплата выкупа» — 120 000 руб.;

- осуществления платежа по ней— Дт 76 «Оплата выкупа» Кт 51 — 120 000 руб.;

- применения вычета по НДС — Дт 68 Кт 19 — 20 000 руб.

На счете 01 на момент выкупа будет отражаться объект стоимостью 2 694 333,33 руб., а на счете 02 — относящаяся к нему амортизация 898 111,11 руб. (2 694 333,33 / 72 × 24). Эти суммы проводками, меняющими их аналитику внутри счетов 01 и 02, следует показать в составе ОС, являющихся собственными:

- Дт 01/собственные Кт 01/в лизинге — 2 694 333,33 руб.;

- Дт 02/в лизинге Кт 02/собственные — 898 111,11 руб.

Амортизационные отчисления той же проводкой (Дт 20 Кт 02, но с обновленной аналитикой по счету 02) и в той же сумме (37 421,29 руб.) будут начисляться еще на протяжении 48 месяцев (72 – 24).

Итоги

В отношениях, возникающих по договору финансовой аренды, допускается делегировать получателю имущества право учитывать предмет этого договора в балансе. Это приводит к появлению у него бухгалтерских проводок, существенно отличающихся от выполняемых в ситуации, когда объект учитывается лизингодателем.

У получателя объект принимается в состав ОС через обычные для этого проводки (с применением счетов 08 и 01) по общей стоимости, приводимой в договоре, с исключением из нее НДС, величина которого относится в дебет счета 19. В таком же обычном порядке по объекту начисляют амортизацию, суммы которой включают в затраты.

Арендные платежи в бухучете в затраты не попадают. Их начисляют за счет уменьшения общей величины оплаты, предусмотренной договором. НДС берут в вычеты по частям по мере поступления счетов-фактур на каждый лизинговый платеж. Последний из платежей и последний вычет делаются в отношении стоимости выкупа, если договором не предусмотрен возврат имущества. Возвращение объекта лизинга отразится в проводках как продажа ОС.

По выкупленному объекту никаких изменений в бухучете в величине его учетной стоимости и порядке начисления амортизации не происходит. Потребуется только сделать проводки, уточняющие аналитику принадлежности имущества.

Учет лизинговых операций у лизингополучателя

Рассмотрим вариант, когда предмет лизинга находится на балансе лизингополучателя.

Гражданско-правовые основы

Одной из форм арендных отношений является лизинг.

Предметом лизинга могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов (ст. 666 ГК РФ).

Согласно ст. 607 ГК РФ непотребляемые вещи — это, например, предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другие вещи, которые не теряют своих натуральных свойств в процессе их использования. Кроме ГК РФ, лизинговые отношения регулируются также Федеральным законом от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)» (далее — Закон N 164-ФЗ).

По договору лизинга лизингодатель обязуется приобрести у определенного продавца в собственность определенное имущество для его передачи за плату на определенный срок в качестве предмета лизинга лизингополучателю.

Бухгалтеры постоянно сталкиваются с договорами.

На курсе повышения квалификации «Работа с договорами: правовые навыки для бухгалтера» мы даем самые нужные бухгалтеру знания: как использовать и формулировать условия договора , определять подсудность, избегать вопросов налоговиков и обезопаситься от претензий контрагентов и силовых структур.

Супер-акция до 13 августа: обучение с удостоврением ФИС ФРДО за 4990 руб. Успейте записаться со скидкой

Размер, способ осуществления и периодичность лизинговых платежей определяются договором лизинга (п. 2 ст. 28 Федерального закона N 164-ФЗ).

Имущество, переданное во временное владение и пользование лизингополучателю, является собственностью лизингодателя. При этом по взаимному соглашению сторон лизинговое имущество может учитываться на балансе лизингополучателя или на балансе лизингодателя (п. 1 ст. 31 Закона N 164-ФЗ).

По окончании срока действия договора лизинга лизингополучатель может приобрести предмет лизинга в собственность, если это предусмотрено договором лизинга (п. 5 ст. 15 Федерального закона N 164-ФЗ). При этом в общую сумму договора лизинга может включаться выкупная цена предмета лизинга.

Учет лизинговых операций необходимо осуществлять согласно Приказу Минфина России от 17.02.1997 N 15, которым утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга (далее — Указания).

Предмет лизинга на балансе лизингополучателя

Бухгалтерский учет

Если согласно условиям договора лизинговое имущество учитывается на балансе лизингополучателя, то лизингополучатель учитывает лизинговые операции следующим образом.

Поступление лизингового имущества

Стоимость поступившего лизингового имущества отражается по дебету счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение отдельных объектов основных средств по договору лизинга», в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Затем затраты, связанные с получением лизингового имущества, и стоимость самого объекта списываются с кредита счета 08 в дебет счета 01 «Основные средства», субсчет «Арендованное имущество» (абз. 2 п. 8 Указаний).

Из положений п. п. 4, 7, 8 ПБУ 6/01 и абз. 2 п. 8 Указаний следует, что если лизинговое имущество учитывается на балансе лизингополучателя, то предмет лизинга принимается лизингополучателем на балансовый учет в составе основных средств по первоначальной стоимости, которая равна общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС.

Расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не подлежат включению в первоначальную стоимость предмета лизинга, учитываемого согласно договору финансовой аренды (лизинга) на балансе лизингополучателя (Постановление ФАС СЗО от 19.11.2010 по делу N А26-11541/2009, Определением ВАС РФ от 12.04.2011 N ВАС-251/11 отказано в пересмотре данного дела).

Лизинговые платежи

Начисление причитающихся лизингодателю лизинговых платежей отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства», в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» (абз. 2 п. 9 Указаний).

То есть суммы причитающихся лизингодателю лизинговых платежей у лизингополучателя в этом случае расходом не признаются.

Амортизация

Начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится исходя из его стоимости и норм, утвержденных в установленном порядке, либо указанных норм, увеличенных в связи с применением механизма ускоренной амортизации на коэффициент не выше трех.

Суммы амортизации отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции со счетом 02 «Амортизация основных средств», субсчет «Амортизация имущества, сданного в лизинг» (абз. 3 п. 9 Указаний, п. 50 Методических указаний).

Выкуп лизингового имущества

При выкупе лизингового имущества и переходе его в собственность лизингополучателя при условии погашения всей суммы предусмотренных договором лизинга лизинговых платежей производится внутренняя запись на счетах 01 «Основные средства» и 02 «Амортизация основных средств», связанная с переносом данных с субсчета по имуществу, полученному в лизинг, на субсчет собственных основных средств (абз. 2 п. 11 Указаний).

Налоговый учет

Поступление лизингового имущества

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ).

Первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (абз. 3 п. 1 ст. 257 НК РФ).

Амортизация

Первоначальная стоимость объектов ОС включается в расходы через амортизационные отчисления (пп. 3 п. 2 ст. 253 НК РФ). При начислении амортизации лизингополучатель вправе к основной норме амортизации применять специальный коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Лизинговые платежи

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя могут признаваться расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии с гл. 25 НК РФ (абз. 2 пп. 10 п. 1 ст. 264 НК РФ).

Выкуп лизингового имущества

По истечении срока лизинга организация может приобрести предмет лизинга в собственность, уплачивая выкупную цену.

Тогда первоначальная стоимость выкупленного ОС будет равна его выкупной цене, указанной в договоре лизинга (без учета НДС) (п. 1 ст. 256, абз. 2 п. 1 ст. 257 НК РФ).

При расчете амортизации организация может использовать оставшийся срок полезного использования приобретенного в собственность объекта ОС (п. 7 ст. 258 НК РФ).

Налог на добавленную стоимость (НДС)

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, общая сумма НДС, подлежащая уплате по договору лизингодателю, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства».

Указанную сумму организация вправе принять к вычету по мере получения счетов-фактур от лизингодателя (пп. 1 п. 2 ст. 171 и п. 1 ст. 172 Налогового кодекса РФ).

Пример

Расходы лизингодателя, связанные с приобретением предмета лизинга, составили 960 000 руб., в том числе НДС по ставке 20% −160 000 руб.

Общая сумма лизинговых платежей составляет 1 200 000 руб. (в том числе НДС по ставке 20% −200 000 руб.).

Условиями договора лизинга предусмотрено внесение лизингополучателем 20-процентной предоплаты.

Авансовый платеж относится ко всему сроку лизинга, который равен 20 месяцам.

В налоговом учете срок полезного использования предмета лизинга установлен равным шести годам (предмет лизинга относится к четвертой амортизационной группе), при начислении амортизации организация применяет специальный коэффициент, равный 3.

Амортизация в бухгалтерском и налоговом учете начисляется линейным способом (методом).

Лизинговое имущество учитывается на балансе лизингополучателя. Организация применяет метод начисления.

По истечении срока действия договора лизинга предмет лизинга возвращается лизингодателю.

В бухгалтерском учете сумма ежемесячного лизингового платежа составляет 60 000 руб. (1 200 000 руб. / 20 мес.), в том числе НДС 10 0000 руб. (200 000 руб. / 20 мес.).

При этом 20 процентов цены договора лизингополучатель перечисляет авансом после заключения договора лизинга.

Перечисленный аванс не признается расходом лизингополучателя и учитывается в составе дебиторской задолженности с обособленным отражением в аналитическом учете (п. п. 3, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, организация ежемесячно перечисляет лизинговый платеж в сумме 48 000 руб. (60 000 руб. — 60 000 руб. x 20%), в том числе НДС 8 000 руб. (48 000 руб. / 120×20).

Кроме этого, организация-лизингополучатель ежемесячно начисляет амортизацию по принятому на баланс предмету лизинга (п. 17 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, п. 50 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н).

При линейном способе начисления амортизации годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта (п. 19 ПБУ 6/01).

В данном случае срок полезного использования предмета лизинга может быть установлен в бухгалтерском учете исходя из срока действия договора лизинга (20 месяцев) (п. 20 ПБУ 6/01).

В таком случае ежемесячная сумма амортизации составит 50 000 руб. ((1 200 000 руб. — 200 000 руб.) / 20 мес.).

В налоговом учете сумма предоплаты, перечисленная лизингодателю, не признается расходом в налоговом учете (п. 14 ст. 270 НК РФ).

В случае если по условиям договора лизинга предмет лизинга учитывается на балансе лизингополучателя, он включает предмет лизинга в соответствующую амортизационную группу (п. 10 ст. 258 НК РФ).

При этом первоначальной стоимостью имущества, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов в соответствии с НК РФ (п. 1 ст. 257 НК РФ).

То есть в данном случае первоначальная стоимость объекта основных средств для целей исчисления налога на прибыль составляет 800 000 руб. (960 000 руб. — 160 000 руб.).

При начислении амортизации по основным средствам из четвертой амортизационной группы, которые являются предметом договора лизинга, к основной норме амортизации налогоплательщик вправе применять специальный коэффициент, но не выше 3 (пп. 1 п. 2 ст. 259.3 НК РФ).

Лучше разобраться с ОС и их учетом поможет курс «Шесть ФСБУ» разберем ненавистный ФСБУ 25/2018, научитесь по нему работать

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем ввода объекта основных средств в эксплуатацию, и прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости этого объекта либо когда данный объект выбыл из состава амортизируемого имущества по любым основаниям (п. 4 ст. 259, п. 5 ст. 259.1 НК РФ).

Поскольку организация использует специальный коэффициент, равный 3, ежемесячная сумма амортизации, начисленная в налоговом учете линейным методом, в данном случае составляет 33 333,33 руб. (800 000 руб. x 1 / (12 мес. x 6 лет) x 100% x 3) (п. 2 ст. 259.1 НК РФ).

Кроме амортизационных отчислений, ежемесячно в налоговом учете лизингополучателя признаются расходы в виде лизинговых платежей за вычетом суммы амортизации по лизинговому имуществу, начисленной в соответствии со ст. ст. 259 — 259.2 НК РФ (абз. 2 пп. 10 п. 1 ст. 264, пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, сумма ежемесячного лизингового платежа, которую организация вправе учитывать в расходах в налоговом учете, составляет 16 666,67 руб. (60 000 руб. — 1 0000 руб. — 33 333,33 руб.).

Применение ПБУ 18/02

В данном случае сумму, уплачиваемую лизингополучателю по договору лизинга, организация учитывает в расходах в бухгалтерском учете через амортизационные отчисления. При этом ежемесячная сумма расходов составляет 50 000 руб.

В налоговом учете общая сумма расходов по договору лизинга учитывается через амортизационные отчисления и лизинговые платежи. При этом ежемесячная сумма расходов, как и в бухгалтерском учете, составляет 50 000 руб. (33 333,33 руб. 16 666,67 руб.).

Таким образом, различий в порядке признания расходов между бухгалтерским и налоговым учетом не возникает.

В учете лизингополучателя расчеты с лизингодателем по лизинговым платежам будут отражены следующими проводками:

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

Перечисление аванса и получение предмета лизинга

Перечислен аванс по договору лизинга

76-6 «Задолженность по лизинговым платежам»

51 «Расчетный счет»

Выписка банка по расчетному счету

Принят к вычету НДС с перечисленной предоплаты

Выписка банка по расчетному счету

Отражена задолженность (без учета НДС) перед лизингодателем по договору лизинга

(1 180 000 — 180 000)

08 «Вложения во внеоборотные активы»

76-5 «Арендные обязательства»

Акт приемки-передачи имущества в лизинг,

Отражен НДС, подлежащий уплате по договору лизинга

76-5 «Арендные обязательства»

Предмет лизинга принят к учету в составе основных средств

01-2 «Полученное в лизинг имущество»

08 «Вложения во внеоборотные активы»

Акт о приеме- передаче объекта основных средств,

Инвентарная карточка учета объекта основных средств

Ежемесячно в течение срока действия договора лизинга

Начислен ежемесячный лизинговый платеж

76-5 «Арендные обязательства»

76-6 «Задолженность по лизинговым платежам»

Принят к вычету НДС с суммы ежемесячного лизингового платежа

20 «Основное производство»

02 «Амортизация основных средств»

Перечислен ежемесячный лизинговый платеж (за вычетом уплаченного аванса)

76-6 «Задолженность по лизинговым платежам»

51 «Расчетный счет»

Выписка банка по расчетному счету

Восстановлен НДС с перечисленной предоплаты

На дату возврата предмета лизинга лизингодателю

Стоимость возвращенного предмета лизинга списана с учета

02 «Амортизация основных средств»

01-2 «Полученное в лизинг имущество»

Акт о приеме-передаче объекта основных средств

Совет от аудитора

После того как в учете будут сделаны бухгалтерские проводки, рекомендуем проверить правильное отражение операций на счетах бухгалтерского учета.

Результат следует оформить в виде бухгалтерской справки.

Счет 76-6 «Задолженность по лизинговым платежам»:

Дебетовый оборот счета «Задолженность по лизинговым платежам»

240 000 руб. 48 000 руб. х 20 мес. = 1 200 000 руб.

Кредитовой оборот счета «Задолженность по лизинговым платежам»

48 000 руб. х 20 мес. = 1 200 000 руб.

Таким образом, счет 76-6 после окончания срока действия договора лизинга закрывается в ноль, что говорит о правильности отражения операций на счетах бухгалтерского учета.

Счет 76-5 «Арендные обязательства»:

Дебетовый оборот счета 76-5 «Арендные обязательства»

60 000 руб. х 20 мес. = 1 200 000 руб.

Кредитовой оборот счета 76-5 «Арендные обязательства»

1 000 000 руб. 48 000×20 мес. = 1 200 000 руб.

Таким образом, счет 76-6 после окончания срока действия договора лизинга закрывается в ноль, что говорит о правильности отражения операций на счетах бухгалтерского учета.

Автомобиль приобретен в лизинг: как отразить в бухгалтерском и налоговом учете

Организация приобрела автомобиль в лизинг сроком на 12 месяцев с правом выкупа. Как ведется бухгалтерский учет по договору? Какой срок полезного использования автомобиля организация должна установить в бухгалтерском и налоговом учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете лизингополучателя признается актив в виде ППА, который амортизируется по сроку полезного использования, определяемому исходя из предполагаемого срока использования автомобиля.

Одновременно признается обязательство по аренде, которое представляет собой кредиторскую задолженность по уплате арендных платежей в будущем и оценивается как суммарная приведенная стоимость этих платежей на дату оценки. Первый (авансовый) платеж при оценке обязательства по аренде не учитывается, но формирует ППА.

Законодательно закрепленного метода (алгоритма, формулы) расчета ставки дисконтирования для целей ФСБУ 25/2018 не установлено. Она выбирается таким образом, чтобы приведенная стоимость будущих арендных платежей была равна справедливой стоимости предмета аренды (за минусом аванса).

В течение срока договора лизинга в расходах лизингополучателя учитываются амортизация и процентные расходы, начисляемые регулярно на величину ОА. Примерная схема проводок приведена ниже.

В целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Обоснование вывода:

Ответ подготовлен на основе следующих исходных данных договора:

Цена приобретения предмета лизинга 9 100 000 руб. (в т.ч. НДС 1 516 666,67 руб.)

Общая цена договора 10 291 696,71 руб. (в т.ч. НДС 1 715 282,79 руб.)

Первый платеж (считается авансовым) 4 550 000 руб. (в т.ч. НДС 758 333,33 руб.) — засчитывается в оплату первого лизингового платежа после приема-передачи предмета лизинга

4 лизинговых платежа по 1 293 065,60 руб. (в т.ч. НДС 215 510,93 руб.)

4 лизинговых платежа по 90 514,60 руб. (в т.ч. НДС 15 085,77 руб.)

3 лизинговых платежа по 38 791,97 руб. (в т.ч. НДС 6 465,33 руб.)

1 лизинговый платеж 91 000 руб. (в т.ч. НДС 15 166,67 руб.)

Выкупной платеж 1000 руб. (в т.ч. НДС 166,67 руб.).

По окончании договора лизинга автомобиль будет оформлен в собственность лизингополучателя.

Начиная с 2022 года лизингополучатель (арендатор) организует учет предмета лизинга (аренды) в соответствии с пп. 10-23 ФСБУ 25/2018 «Бухгалтерский учет аренды» (далее — ФСБУ 25/2018), вне зависимости от условий договора в части выбора балансодержателя или порядка учета у лизингодателя (п. 2 ФСБУ 25/2018, п. 5.1 ПБУ 1/2008 «Учетная политика организации», п. 1 информационного сообщения Минфина России от 25.01.2019 N ИС-учет-15 (далее — ИС-учет-15)).

Согласно п. 10 ФСБУ 25/2018 на дату получения предмета лизинга лизингополучатель отражает в бухгалтерском учете право пользования активом с одновременным признанием обязательства по аренде*(1).

При этом в состав арендных платежей включаются платежи (за вычетом сумм налога на добавленную стоимость) (п. 7 ФСБУ 25/2018). Согласно Рекомендациям Минфина (приложение к письму от 18.01.2022 N 07-04-09/2185) сумма НДС (возмещаемого и невозмещаемого), как для арендатора, так и для арендодателя, представляет собой обязательство по уплате налогов, возникающее вследствие исполнения требований законодательства о налогах и сборах. Поэтому сумма НДС, которая должна быть уплачена арендатором, не является частью арендных платежей, обусловленных договором аренды, не включается в состав арендных платежей при оценке обязательства по аренде согласно ФСБУ 25/2018 (независимо от порядка возмещения (вычета) НДС) и подлежит признанию арендатором в бухгалтерском учете в качестве обязательства в момент возникновения обязанности по ее уплате. Смотрите также Разъяснение Банка России от 06.08.2019 г.

Право пользования активом (ППА)

ППА признается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

а) величину первоначальной оценки обязательства по аренде (определяется в порядке, изложенном ниже);

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты (т.е. авансы);

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

После признания ППА начинает амортизироваться. Заметим, что в случае, когда договором предусмотрен выкуп арендованного имущества, (что актуально для лизинга) амортизация рассчитывается исходя из реального срока предполагаемого использования предмета аренды (СПИ) (п. 17 ФСБУ 25/2018). Этот срок не обязательно должен соответствовать Классификации ОС, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1), применяемой для целей налогового учета объектов амортизируемого имущества. Мы предположим, что СПИ автомобиля определен как 60 месяцев.

Амортизация начисляется на счета учета расходов в общем порядке, в данном случае по аналогии с амортизацией собственных основных средств (п. 10 ФСБУ 25/2018, второе предложение).

Обязательство по аренде (ОА)

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки (п. 14 ФСБУ 25/2018). В состав арендных платежей для целей ФСБУ 25/2018 включаются платежи, обусловленные договором аренды (за вычетом НДС) (п. 7 ФСБУ 25/2018). К их числу относятся как суммы периодических платежей, так и выкупные платежи (связанные с правом выкупа, если арендатор намерен воспользоваться таким правом; либо суммы, гарантирующие выкуп). Поэтому в данном случае все лизинговые платежи, предусмотренные Графиком, вне зависимости от их структуры, считаются арендными платежами.

Согласно п. 15 ФСБУ 25/2018 приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды*(2).

Негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, гарантирующих выкуп, которые учтены в составе арендных платежей (п. 15 ФСБУ 25/2018). Фактически эта та сумма, за которую лизингодатель может продать бывший предмет лизинга по окончании договора лизинга (уменьшенная на выкупной платеж, если он учтен в составе арендных платежей). Учитывая специфику договоров лизинга, негарантированная ликвидационная стоимость предмета аренды во многих случаях будет равна нулю, если выкуп и выкупная стоимость предусмотрены договором лизинга, как в данном случае.

Получается, что номинальные лизинговые платежи путем дисконтирования приводятся к величине, соответствующей рыночной (справедливой) стоимости предмета лизинга (приведенная стоимость будущих арендных платежей + 0 = справедливая стоимость). А в случаях, когда предмет лизинга приобретается лизингодателем у поставщика на рыночных условиях, справедливой стоимостью предмета аренды считается цена приобретения лизингодателем у поставщика. Смотрите Рекомендацию Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга» Фонда «НРБУ «БМЦ» от 23.09.2021.

Исходя из предположения, что сказанное имеет место в данном случае (цена приобретения автомобиля лизингодателем соответствует его справедливой стоимости), первоначальная дисконтированная стоимость ОА может быть определена прямым путем как цена приобретения лизингодателем предмета лизинга у поставщика за вычетом уже фактически уплаченных лизингодателю сумм*(3).

В таких случаях организация применяет фактическую ставку дисконтирования. Причем, как следует из Рекомендации Р-65/2015-КпР «Ставка дисконтирования» (принята фондом «НРБУ «БМЦ» 11.09.2015), такой способ является предпочтительным (пункты 3, 6). Смотрите также Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).

Ставка дисконтирования

Законодательно закрепленного метода (алгоритма, формулы) расчета ставки дисконтирования для целей ФСБУ 25/2018 не установлено. Выбор ставки дисконтирования — это предмет профессионального суждения. Смотрите также Рекомендацию Р-96/2018-КпР «Профессиональное суждение» (принята фондом «НРБУ «БМЦ» от 17.12.2018).

Необходимо соблюдать лишь основное правило (равенство), установленное приведенным выше п. 15 ФСБУ 25/2018.

Для расчета фактической ставки дисконтирования можно обратиться к Рекомендации Р-65/2015-КпР «Ставка дисконтирования», смотрите Пример 3. Фактическая ставка дисконтирования задолженности по лизинговым платежам (п. 4 части 1 ст. 21, ст.ст. 22, 24 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В рамках данного ответа расчет ставки дисконтирования сделан нами исключительно для примера (применена месячная ставка дисконтирования 8,37535%). Такие расчеты производятся программными средствами или в электронных таблицах. Например, можно воспользоваться функцией в Excel СТАВКА: = СТАВКА (Кпер; Плт; Пс; [Бс]; [тип]; [прогноз])*(4). Организации необходимо рассчитать реальную ставку самостоятельно.

В данном случае мы применили подбор фактической ставки методом подстановки (перебора) поочередно абсолютных значений в электронной таблице.

Выбранная подобным образом ставка используется для последующего начисления процентов на обязательство по аренде. В течение срока лизинга величина обязательства по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных лизинговых платежей. Величина процентов определяется как произведение ОА на начало периода, за который начисляются проценты, и ставки дисконтирования. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат. Соответственно, при ежемесячной уплате лизинговых платежей считаем целесообразным начислять проценты также ежемесячно (пп. 18, 19, 20 ФСБУ 25/2018). Тем более что срок лизинга в данном случае ограничивается 12 месяцами.

Учет в течение срока лизинга

Как видим, в бухгалтерском учете лизингополучателя в течение срока лизинга в расходах учитываются:

амортизация ППА, рассчитываемая исходя из фактического предполагаемого СПИ автомобиля,

и процентные расходы, начисляемые регулярно на величину ОА.

Проценты, по сути, представляют разницу между справедливой стоимостью предмета лизинга (покупной стоимостью) и общей суммой договора. В приведенных в вопросе исходных данных, проценты, подлежащие уплате лизингодателю по договору, фактически составляют 993 915,27 руб. (без НДС) (8 577 248,6 руб. (сумма лизинговых платежей и аванса без НДС) 7 583 333,33 руб. (стоимость приобретения автомобиля лизингодателем без НДС (справедливая стоимость)).

По завершении договора лизинга ППА и ОА выбывают. Перешедший в собственность автомобиль принимается к учету в качестве основного средства и по нему продолжится начисление амортизации. Исходя из п. 23 ФСБУ 25/2018, разница, образующаяся по окончании договора аренды на счете учета ОА, подлежит списанию в состав прибыли (убытка) в качестве дохода или расхода.

Подробнее смотрите в Энциклопедии решений. Как лизингополучателю отражать в учете выкуп предмета лизинга, если он применяет ФСБУ 25/2018.

Пример отражения в учете

В качестве одного из вариантов учет у лизингополучателя может выглядеть следующим образом (возможные дополнительные затраты организации не учитываем). Проводки по учету НДС не приводим, поскольку в рассматриваемом случае они не имеют каких-либо особенностей в отличие от стандартных проводок по учету НДС (пример проводок с НДС смотрите в материале: Вопрос: Пример учета автомобиля у лизингополучателя по договору, заключенному в феврале 2022 года, предусматривающему аванс и равномерные платежи (ответ службы Правового консалтинга ГАРАНТ, февраль 2022 г.)):

Дебет 76 (60) «Авансы» Кредит 51 4 550 000,00 — уплачен первый (авансовый) платеж;

Дебет 08 «ППА» Кредит 76 (60) «Авансы» 3 791 666,67 — авансовый платеж без НДС включен в фактическую стоимость ППА;

Дебет 08 «ППА» Кредит 76 «ОА» 3 791 666,66 ((9 100 000,00 — 4 550 000,00) НДС) — получен автомобиль, определено обязательство по аренде в первоначальной оценке, без НДС (прямым способом);

Дебет 01 «ППА» Кредит 08 «ППА» 7 583 333,33 — признано право пользования активом.

1) В первом месяце аренды (июнь 2022):

Дебет 26 (20, 44 и т.п.) Кредит 02 «ППА» 126 388,89 — амортизация ППА (рассчитали линейным методом исходя из СПИ 60 месяцев);

Дебет 91 Кредит 76 «ОА» — 317 565,35 — начислены проценты на обязательство, учтенное на начало месяца, с применением ставки 8,37535% (обращаем внимание, что выбранная нами ставка не для практического применения. Организации следует рассчитать ее самостоятельно);

Дебет 76 «Расчеты по лизингу» Кредит 51 1 293 065,60 — лизинговый платеж по графику;

Дебет 76 «ОА» Кредит 76 «Расчеты по лизингу» 1 077 554,67 — платеж без НДС зачтен в погашение обязательства по аренде.

2) Во втором месяце аренды (июль 2022):

Дебет 20 (26, 44 и т.п.) Кредит 02 «ППА» — 126 388,89 — амортизация ППА;

Дебет 91 Кредит 76 «ОА» — 253 913,59 — проценты за июль 2022;

Дебет 76 «Расчеты по лизингу» Кредит 51 1 293 065,60 — текущий платеж;

Дебет 76 «ОА» Кредит 76 «Расчеты по лизингу» — 1 077 554,67 — погашено АО.

Далее учет производится в таком же порядке ежемесячно до выплаты всех лизинговых платежей и выкупа автомобиля. Как видим, ежемесячно АО погашается, сумма процентов уменьшается.

3) В последнем месяце аренды (май 2023):

Дебет 20 (26, 44 и т.п.) Кредит 02 «ППА» — 126 388,89 — амортизация ППА;

Дебет 91 Кредит 76 «ОА» — 5 924,98 — проценты за май 2023;

Дебет 76 «Расчеты по лизингу» Кредит 51 — 91 000,00 — лизинговый платеж по графику;

Дебет 76 «ОА» Кредит 76 «Расчеты по лизингу» — 75 833,33 — погашено АО последним платежом.

Дебет 76 «Расчеты по лизингу» Кредит 51 — 1000,00 — выплачена выкупная цена;

Дебет 76 «ОА» Кредит 76 «Расчеты по лизингу» — 833,33 — погашено АО (выкупная стоимость).

При переходе права собственности:

Дебет 01 «ОС» Кредит 01 «ППА» — 7 583 333,33 — списана первоначальная стоимость ППА, принято к учету ОС;

Дебет 02 «ППА» Кредит 02 «ОС» — 1 516 666,68 (126 388,89 х 12) — перенесена накопленная амортизация;

Дебет 91 (76 «ОА») Кредит 76 «ОА» (91) — при наличии остаток процентов отнесен на прочий расход (доход) (п. 23 ФСБУ 25/2018).

Обращаем внимание, что все расчеты, приведенные в данном ответе, сделаны нами в электронной таблице, могут содержать погрешности округления и могут отличаться от реальных, произведенных другими средствами или с учетом фактически сложившихся обстоятельств (просрочка платежей, досрочный выкуп и т.п.).

Срок полезного использования для налогового учета

Определенная договором выкупная цена при переходе права собственности на предмет лизинга к лизингополучателю будет формировать стоимость собственного имущества (п. 5 ст. 270 НК РФ, письма Минфина России от 09.09.2020 N 03-03-06/3/79160, от 25.10.2019 N 03-03-06/1/82149, от 12.02.2016 N 03-03-06/3/7617, от 24.11.2015 N 03-03-06/1/68220, письмо УФНС России по г. Москве от 16.05.2012 N 16-15/043414@). Смотрите также постановление АС Московского округа от 08.10.2019 N Ф05-16463/19.

Согласно п. 1 ст. 257 НК РФ под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 100 000 рублей.

Чтобы объект ОС признать амортизируемым имуществом, он должен отвечать требованиям, которые приведены в п. 1 ст. 256 НК РФ:

1) принадлежать организации на праве собственности (за некоторыми исключениями, которые предусмотрены главой 25 НК РФ);

2) использоваться для извлечения дохода;

3) срок полезного использования должен превышать 12 месяцев;

4) первоначальная стоимость должна составлять более 100 000 руб.

Согласно п. 5 ст. 270 НК РФ затраты на приобретение и (или) создание амортизируемого имущества не включаются в состав расходов текущего периода.

Указанные затраты (на приобретение и (или) создание амортизируемого имущества) по общему правилу нужно учитывать в расходах постепенно, через ежемесячную амортизацию (п. 1 ст. 256, п. 2 ст. 259 НК РФ). Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей.

При этом имущество стоимостью не более 100 000 рублей в целях налогового учета не относится к амортизируемому, а учитывается в составе материальных расходов.

На основании подп. 3 п. 1 ст. 254 НК РФ для целей налогообложения прибыли к материальным расходам относятся затраты налогоплательщика на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством РФ, и другого имущества, не являющихся амортизируемым имуществом.

Установлено, что стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию (письмо Минфина России от 07.06.2018 N 03-03-07/39084). При выкупной стоимости 1000 руб. (с НДС) сумма выкупа единовременно признается в расходах.

Таким образом, в рассматриваемом случае в целях налогового учета у организации отсутствует необходимость определять срок полезного использования для предмета лизинга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Ассоциации «Содружество» Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации «Содружество» Мельникова Елена

25 ноября 2022 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Для некоторых случаев предусмотрены исключения, однако они не распространяются на договоры с правом выкупа, к которым относится лизинг (п. 11, подп. «а» п. 12 ФСБУ 25/2018, ст. 11, п. 1 ст. 19 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

*(2) Справедливая стоимость — сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку (Приложение А МСФО (IFRS) 16 Аренда, п. 8 ФСБУ 25/2018).

*(3) Подробнее — Вопрос: Включение аванса по лизингу в право пользования активом и обязательство по аренде (ответ службы Правового консалтинга ГАРАНТ, октябрь 2022 г.).

*(4) При использовании функции СТАВКА: = СТАВКА (Кпер; Плт; Пс; [Бс]; [тип]; [прогноз]):

Кпер — общее количество периодов платежей;

Плт — выплата, производимая в каждый период (обращаем внимание, что это значение показывается с минусом!);

Пс — стоимость на данный момент — общая сумма, которая на данный момент оценивается в ряду будущих платежей. В нашем случае это справедливая стоимость предмета аренды, покупная цена предмета лизинга.

Последние три элемента не обязательны:

Бс — будущая стоимость или величина остатка денежных средств, которая нужна после последней выплаты. Если Бс опущен, предполагается значение 0.

Тип — число 0 или 1, обозначающее, когда должна производиться выплата: 0 — в конце периода; 1 — в начале периода;

Прогноз — предполагаемая величина ставки.

В нашем случае 12 платежей, первый (предварительный) платеж в расчете не участвует; Тип 1 (поскольку договором установлена оплата за предшествующий период).

Подробнее в материале: Вопрос: Как рассчитать ставку дисконтирования лизингополучателем? (ответ службы Правового консалтинга ГАРАНТ, июль 2022 г.).