Паевые инвестиционные фонды как институты коллективного инвестирования в Российской Федерации

Глебов, А. А. Паевые инвестиционные фонды как институты коллективного инвестирования в Российской Федерации / А. А. Глебов. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы IV Междунар. науч. конф. (г. Москва, июнь 2016 г.). — Москва : Буки-Веди, 2016. — С. 61-64. — URL: https://moluch.ru/conf/econ/archive/174/10688/ (дата обращения: 20.10.2023).

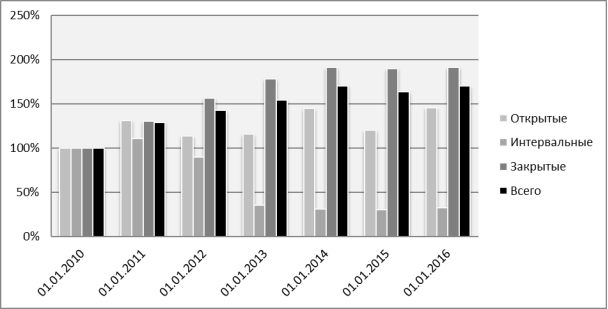

В 2014–2015 гг. в банковском секторе наблюдается интересная тенденция в изменении продуктовых линеек банковских и финансовых групп в сторону повышения интереса своих клиентов к инвестиционным продуктам. В свою очередь клиенты банков все охотнее становятся инвесторами, в том числе и коллективными. Так, с начала 2010 года объем привлеченных средств во все типы ПИФов вырос на 71 %, что в абсолютном выражении составляет 143,76 млрд. руб.

Паевые инвестиционные фонды — форма коллективного инвестирования, наиболее популярный в мире способ получения доходов от инвестирования. Средства инвесторов передаются в управление управляющей компании (УК), которая и занимается инвестирование в интересах пайщиков (инвесторов).

Инвестиционный пай является бездокументарной именной ценной бумагой, которая удостоверяет право ее владельца на долю в имуществе паевого фонда. Соответственно паи можно купить, продать, обменять, заложить, передавать по наследству. Инвесторы получают доход от прироста стоимости пая, которая переоценивается в зависимости от динамики ценных бумаг, из которых состоит инвестиционный портфель ПИФа.

Рис. 1. Динамика роста стоимости чистых активов паевых фондов [4]

Существует три типа ПИФов. Как известно, каждый из них отличается тем, что создается для решения конкретных задач, и достижению поставленных целей. Например, закрытый тип фонда ПИФ как правило создают с целью аккумулирования денежных средств для масштабных проектов, таких как строительство, либо частных, либо в рамках государственно-частного партнерства.

В свою очередь открытые ПИФов отличаются повышенной ликвидностью пая по сравнению с остальными типами. Возможно, именно поэтому в условиях кризиса интерес со стороны инвесторов прикован именно к данному типу фондов, и в значительно меньшей степени интерес для фондов интервального характера. За 2015 г. в ПИФы было инвестировано свыше 23,92 млрд. руб. В тоже время с началом 2016 г. интерес к инвестированию не угас, и за два месяца нового года (январь и февраль) совокупно было привлечено более 3,3 млрд. руб.

Рассмотрим основные отличительные особенности ПИФов в таблице 1.

Характеристика основных способов инвестирования вРоссии

Характеристика

Депозит вбанке

Самостоятельное инвестирование

ИДУ

ПИФ

Доход

Зависит от личной квалификации инвестора

Зависит от личной квалификации управляющего

Риск

Зависит от личной квалификации

Зависит от личной квалификации

Квалификация инвестора

Налогообложение

Сумма начисленных % по рублевым вкладам, превышающая ставку рефинансирования (ключевую ставку) +5 %, облагается для резидентов 30 %

Доход от ценных бумаг за вычетом расходов на их приобретение — 13 % (для резидентов)

Ликвидность

Зависит от объекта и сумм инвестирования

Зависит от объекта и сумм инвестирования

Высокая, для открытых фондов

Расходы

Комиссия брокеру, бирже + плата за терминал

Комиссия брокеру, бирже + вознаграждение управляющего (25 %)

Надбавки + скидки + вознаграждение УК, депозитарию, регистратору, аудитору (суммарно в пределах 7–10 %)

Одной из возможных причин этого может являться повышенная доходность для финансовых учреждений в привлечении денежных средств таким способом. Как известно, существуют несколько вариантов привлечения денежных средств в банк. Наиболее традиционным из них является депозит, или вклад. На привлеченные средства таким образом банк обязан производить отчисления в Агентство страхования вкладов. При этом, согласно ч. 10 ст. 36 Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и п.12 Порядка уплаты страховых взносов, возможны дифференцированные коэффициенты при расчете суммы отчисления. Существуют три варианта, а именно 0.10 %, 0.12 % и 0.25 % от средней хронологической сумм остатков на счетах по учету вкладов за расчетный период.

Рассмотрим такую гипотетическую ситуацию. В коммерческом банке на 01.01.2016 гг. остатки подлежащих страхованию денежных средств физических лиц, размещенных во вклады составляли 100 млн. руб. При этом менеджмент банка принял решение за 1 квартал увеличить на 40 % данный показатель баланса. Благодаря грамотной продуктовой политики, агрессивной маркетинговой политики, а так же профессионализму сотрудников банка стало возможно каждый день удерживать положительное сальдо по вкладам в размере 500 т. руб. Таким образом, поставленная задача была выполнена и на 01.04.2016 остатки составляли 145,5 млн. руб. Произведем расчет суммы отчислений в АСВ в соответствии с ФЗ от 23.12.2003 № 177 из расчета базовой ставки (0.10 %). Получим, что сумма страхового взноса в фонд обязательного страхования вкладов за расчетный период составит 122,75 млн. руб. Сюда можно прибавить так же процент, под который были привлечены данные средства. Согласно информации ЦБ максимальная процентная ставка (по вкладам в российских рублях) десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц на 01.01.2016 (на момент привлечения) составляет 10 %.

В классической модели коммерческого банка привлеченные средства посредством вклада направляются на кредитование, в том числе и на межбанковский кредит. Как правило, МКБ на срок overnight составляют 3–5 % годовых. Без условно при приведенном выше примере, так называемых «дорогих денег» финансовой группе необходимо будет сформировать продуктовую линейку таким образом, чтобы она не только перекрывала данные затраты, но и приносила прибыль.

В текущей экономической ситуации банкам становится не выгодно, а зачастую и нерентабельно заниматься кредитованием в целом. Так, в РФ на 01.01.2016 общая задолженность населения по кредитам (в том числе и просроченная) составляет 10 634 035 млн. рублей. В расчете на каждого жителя страны получим задолженность перед банкам 72 500 рублей приблизительно. Для примера, в Ростовской области по данным Росстата аналогичные показатели составляют 266 258 млн. рублей и 62 860 рублей приблизительно. При среднемесячной зарплатой наемных работников в Ростовской области в 22,23 т. руб [3]. Данная финансовая нагрузка является негативным фактором, значительно тормозящим развитие рынка кредитования.

При вложении аналогичной суммы в ПИФ финансовая группа, а именно такая модель бизнеса преимущественно сформировалась на рынке, когда банк привлекает денежные средства, а УК занимается их инвестированием, получает сильное конкурентное преимущество за счет того, что имеет возможность дополнительно вливать денежные средства в фонд. Подсчитайте сами, деятельность УК связана с определенными затратами, а доход — это вознаграждение (комиссия за управление активами). Как правило это 2–3 %. Исходя из этого можно отметить, что для рентабельности УК должна иметь стоимость чистых активов под своим управлением не менее предполагаемых затрат, с учетом указанной доходность. Чаще всего, точка безубыточности наступает при СЧА в 100 млн. руб. [2].

Возвращаясь к нашей гипотетической ситуации, получаем, что менеджменту банка следует нарастить инвестиционную часть активов финансовой группы, благодаря чему будут снижены затраты и риски для банка.

Таким образом, отметим что однозначно определить значение данной тенденции для экономики и банковского сектора в частности трудно. Так, с одной стороны аккумулируются свободные денежные средства, которые возможно пустить на развитие экономики. В тоже время, данные средства не способствуют развитию торговли, т. к. не выполняют свою основную функцию — покупательную.

Паевые инвестиционные фонды как институт коллективного инвестирования Текст научной статьи по специальности «Экономика и бизнес»

Данная статья посвящена анализу паевых инвестиционных фондов как институтов коллективного инвестирования. Проанализированы исторические и практические аспекты становления паевых инвестиционных фондов как институтов коллективного инвестирования. Выделены ключевые особенности паевых инвестиционных фондов, определяющих их значимость в современных экономических условиях. Рассмотрены различные типы инвестиционных фондов и динамика их количества на отечественном финансовом рынке.This article is devoted to the analysis of mutual investment funds as collective investment institutions. Historical and practical aspects of the formation of mutual investment funds as collective investment institutions are analyzed. The key features of mutual investment funds that determine their significance in modern economic conditions are highlighted. Various types of investment funds and the dynamics of their number in the domestic financial market are considered.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Никоненко В.А.

Текст научной работы на тему «Паевые инвестиционные фонды как институт коллективного инвестирования»

ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ КАК ИНСТИТУТ КОЛЛЕКТИВНОГО

В.А. Никоненко, студент

Кубанский государственный университет

(Россия, г. Краснодар)

Аннотация: Данная статья посвящена анализу паевых инвестиционных фондов как институтов коллективного инвестирования. Проанализированы исторические и практические аспекты становления паевых инвестиционных фондов как институтов коллективного инвестирования. Выделены ключевые особенности паевых инвестиционных фондов, определяющих их значимость в современных экономических условиях. Рассмотрены различные типы инвестиционных фондов и динамика их количества на отечественном финансовом рынке.

Ключевые слова: паевые инвестиционные фонды, ПИФы, закрытые паевые инвестиционные фонды, открытые паевые инвестиционные фонды, интервальные паевые инвестиционные фонды.

Паевые инвестиционные фонды (ПИФы) представляют собой динамично развивающийся сегмент финансового рынка. Они появились в США в 30-х годах XX века, однако активный рост данного направления инвестирования произошел значительно позднее, а именно — в 70-80-х годах. В названный период ПИФы начали активно вкладываться в иностранные активы, что позволило им соперничать по доходности с государственными облигациями при сопоставимом уровне риска. Первоначально приток финансовых ресурсов в ПИФы происходил за счет средств частных инвесторов с небольшим капиталом, что сделало данный способ инвестирования доступным и привлекательным [1].

В настоящее время паевые инвестиционные фонды активно функционируют и в России. Статья 10 Федерального закона «Об инвестиционных фондах» № 156-ФЗ содержит официально установленное определение ПИФа: это «обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из

имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией» [2].

Анализ имеющейся теоретической базы позволяет выделить ключевые особенности паевых инвестиционных фондов, а именно:

— ПИФы представляют собой институт коллективного инвестирования и позволяют одновременно аккумулировать средства множества инвесторов;

— ПИФы являются финансовыми посредниками, обеспечивающими привлечение денежных средств пайщиков и последующее инвестирование на диверсифицированной основе [3];

— имущество, относящиеся к ПИФу, обособлено от иного имущества и управляется как единый комплекс объектов и принадлежит владельцам паев на праве долевой собственности;

— по общему правилу, невозможно произвести раздел имущества, принадлежащего ПИФу, а также выделить из него часть принадлежащего имущества в натуре;

— доход пайщика ПИФа формируется за счет увеличения стоимости пая, однако управляющая компания не гарантирует фиксированный уровень доходности.

Для понимания сущности ПИФа, рассмотрим его структуру, представленную на рисунке 1. Отметим, что ПИФ может объединять различные активы (например, недвижимость, ценные бумаги, валюту). Инвесторы (пайщики) приобретают паи, представляющие собой пропорциональную долю имущества ПИФа. Управление имуществом фонда осуществляет специа-

лизированная организация — управляющая компания (УК), являющаяся самостоятельным юридическим лицом и действующая на основании договора доверительного управления. Она формирует портфель активов ПИФа и взаимодействует с пайщиками по вопросам привлечения денежных средств и последующего погашения паев.

Рис. 1. Структура ПИФа

Для того чтобы избежать злоупотреблений в деятельности УК, все имущество фонда хранится у специализированного депозитария (СД), осуществляющего, помимо прочего, контроль за законностью операций с активами фонда. Отметим, что деятельность ПИФов на финансовом рынке Российской Федерации происходит под контролем мегарегулятора — Центрального Банка РФ.

Основной классификационный признак для паевых инвестиционных фондов — тип операционной структуры [4] (рис. 2). По данному критерию могут быть выделены открытые, закрытые, а также интервальные ПИФы. Охарактеризуем каждый из названных видов фондов:

— паи открытого ПИФа (ОПИФ) можно приобрести и продать в любой момент. Владельцы паев могут в любой рабочий день расторгнуть договор доверительного управления и требовать погашения пая или его части;

— в интервальных ПИФах (ИПИФ) договором доверительного управления устанавливается временной промежуток, в течение которого владельцы паев могут совершать операции с паями, в остальное время ПИФ остается неизменным;

— закрытые ПИФы (ЗПИФ) создаются на определенный срок, и приобрести паи можно только в процессе создания, либо во время процедуры дополнительной выдачи паев [5].

Рис. 2. Классификация ПИФов по операционной структуре

Обратимся к анализу основных метрик современного состояния ПИФов как института коллективного инвестирования. На протяжении последних лет происходит сокращение общего количества паевых

инвестиционных фондов, преимущественно за счет ОПИФов и ЗПИФов [6]. При этом на сегодняшний день на отечественном рынке преобладают открытые паевые инвестиционные фонды (рис. 3).

0L.0L.Z015 01.01.2016 01.01.20L7 0I.0I.201S 01.01.2019 | Откршые Интервальные "Закрытые

Рис. 3. Структура и динамика численности ПИФов в РФ в 2015-2019 гг.

Наибольший объем активов сосредоточен в закрытых ПИФах. Это объясняется тем, что данная модель коллективных инвестиций активно используется крупными кредитными организациями и инвестиционными компаниями для финансирования проектов в сфере строительства, а также аренды имущества и земельных участков. Такие фонды привлекают деньги инвесторов на долгий срок, а паи в них стоят значительно дороже, чем в открытых ПИФах.

Развитию рынка ПИФов также способствовала активизация деятельности управляющих компаний в области дистанционных продаж: ПИФы (в первую очередь, открытые) обоснованно позиционируются как инструмент, доступный для начинающих инвесторов. Банковские организации также поддерживают развитие данного способа вложения частного капитала через

собственные управляющие компании ради получения комиссионного дохода [7].

Таким образом, паевые инвестиционные фонды как институт коллективного инвестирования позволяют аккумулировать привлеченные средства путем их вложения в различные объекты инвестирования. ПИФы представляют собой обособленный комплекс активов, переданных в доверительное управление для последующего инвестирования на диверсифицированной основе, для извлечения прибыли. Прибыль распределяется пропорционально паям участников ПИФа. Паевые инвестиционные фонды не являются самостоятельными юридическими лицами, их деятельность регулирует управляющая компания, а имущество фонда хранится у специализированного депозитария.

1. История развития паевых инвестиционных фондов в мире и в России // Ereport. -[Электронный ресурс]. — Режим доступа: http://www.ereport.ru/articles/finance/pifhyst.htm, дата обращения — 25.05.2020.

2. Федеральный закон «Об инвестиционных фондах» от 29.11.2001 N 156-ФЗ. — [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_34237/, дата обращения — 25.05.2020.

3. Гаспарян К.Л. Паевые инвестиционные фонды как институт коллективного инвестирования в Российской Федерации : автореферат дис. . кандидата экономических наук: 08.00.10 // RSL. — [Электронный ресурс]. — Режим доступа: https://search.rsl.ru/ru/record/01003452351, дата обращения — 25.05.2020.

4. Шабарина Е.Б. Особенности инвестирования в паевые инвестиционные фонды // Современные технологии управления. — 2016. — № 9 (69). — С. 2-15.

5. Лис А.Н. Закрытый паевой инвестиционный фонд, как способ инвестирования в строительство недвижимости // В сборнике: European research сборник статей V Международной научно-практической конференции. — 2016. — С. 78-81.

6. Статистика рынка паевых инвестиционных фондов. // Investfunds. — [Электронный ресурс]. — Режим доступа: https://investfunds.ru/funds-statistics/, дата обращения -25.05.2020.

7. Орлова С.А., Разуваева М.Р., Татарченко А.А. Паевые инвестиционные фонды в России. Проблемы и перспективы // Экономическая среда. — 2018. — № 2 (24). — С. 61-64.

MUTUAL FUNDS AS AN INSTITUTION OF COLLECTIVE INVESTMENT

V.A. Nikonenko, Student Kuban State University (Russia, Krasnodar)

Abstract. This article is devoted to the analysis of mutual investment funds as collective investment institutions. Historical and practical aspects of the formation of mutual investment funds as collective investment institutions are analyzed. The key features of mutual investment funds that determine their significance in modern economic conditions are highlighted. Various types of investment funds and the dynamics of their number in the domestic financial market are considered.

Keywords: mutual funds, MF, closed-end mutual funds, open-end mutual funds, interval mutual funds.

Как устроены паевые инвестиционные фонды и стоит ли в них инвестировать

Паевой инвестиционный фонд (ПИФ) — это специально созданный фонд, который объединяет деньги нескольких инвесторов (пайщиков). Это инструмент коллективного инвестирования. То есть каждый инвестор может получить свой пай — именную ценную бумагу, которая подтверждает право собственника на долю имущества фонда.

Любой ПИФ находится в управлении управляющей компании (УК). Она формирует состав новых фондов и управляет активами старых. УК решает, какие активы добавлять или исключать из состава фонда.

Фонды могут иметь узкую специализацию, например, только на нежилой недвижимости. А могут, напротив, создавать широко диверсифицированный портфель своих активов из облигаций, акций, деривативов и недвижимости.

Большинство фондов инвестируют в ценные бумаги. Есть фонды, вкладывающие деньги в бумаги определенных регионов — например, США или Европы, или специализирующиеся на отраслях — например, нефтегазовой, металлургической. ПИФы хорошо подходят как инструмент пассивных инвестиций.

ПИФы бывают разных типов:

- Открытые ПИФы

Купить пай ОПИФ можно в любое время с момента его создания. Для этого инвестор должен обратиться в управляющую компанию фонда. После покупки пайщик вправе в любое время требовать погасить свою долю в денежном эквиваленте, так как в ОПИФ нет ограничения по срокам изъятия средств. ОПИФы могут торговаться на бирже.

- Интервальные ПИФы

Совершать операции с паями ИПИФ инвестор может только в определенные промежутки времени — интервалы. Фонд устанавливает какой-то период, когда инвестор может проводить сделки со своими паями. Например, УК может два раза в год открывать период на две недели. В другое время сделать с паями инвестор ничего не может.

Такая форма сильно снижает ликвидность фонда, однако позволяет УК формировать более долгосрочные и непростые стратегии инвестирования и рассчитывать на неизменный объем средств под управлением.

- Закрытые ПИФы

Паи ЗПИФа можно купить только в период его формирования, если нет каких-то дополнительных условий. Чаще всего ЗПИФы имеют высокий порог входа и создаются на 3–15 лет.

Такие фонды, помимо прочего, инвестируют в венчурные стартапы, строительные проекты, различные виды недвижимости и т. д. Из-за сложности стратегии и высокого риска большинство ЗПИФов создаются только для квалифицированных инвесторов.

- Биржевые ПИФы

Это очень распространенные ПИФы, так как создаются, в частности, чтобы сделать инвестиции доступными для широкого круга клиентов. БПИФы допускаются к торгам на бирже, а их структура стремится повторить какой-либо индекс на бирже. Паи БПИФа можно продавать и покупать на бирже через брокерский счет.

Для кого подходят ПИФы

Инвестирование в ПИФы подходит тем, кто не готов заниматься составлением портфеля и его периодической ребалансировкой самостоятельно, но при этом хочет, чтобы этот портфель был диверсифицированным и управлялся профессионально, говорит портфельный управляющий УК «ТРИНФИКО» Юрий Гроссман.

По его словам, управляющие компании заинтересованы в том, чтобы их ПИФы показывали доходность выше некоторого бенчмарка (ориентира, например, индекса с похожими бумагами в составе) и выше конкурентов. «Ведь они, как правило, получают так называемую плату за успех —комиссию от размера прибыли фонда», — поясняет он.

Преимущества и недостатки ПИФов

У ПИФов есть ряд плюсов и минусов.

Преимущества:

Главное преимущество ПИФ — это полноценный портфель внутри одного актива, считает директор по инвестициям «БКС Мир инвестиций» Михаил Кузин.

Немаловажным плюсом является управление внутри этого актива. К тому же у ПИФ есть преимущество по налогам по сравнению с самостоятельным инвестированием, говорит он. Однако налоговые льготы на долгосрочное владение активами одинаковые, добавляет он.

По сравнению с классическим доверительным управлением (ДУ) и самостоятельным составлением портфеля ПИФ открытого типа позволяет иметь диверсифицированный портфель при инвестировании даже небольшой суммы денег, говорит Гроссман. Это делает подобные фонды привлекательными для розничных инвесторов, уточняет он.

Кроме того, управляющим компаниям, как правило, доступно значительно больше рынков и инструментов для инвестирования, чем частным инвесторам, говорит эксперт.

Покупка ПИФа позволяет собрать несколько инструментов сразу, а не брать их по-отдельности, говорит главный аналитик Банки.ру Богдан Зварич. Это часто существенно дешевле, а значит, доступнее для инвесторов.

Недостатки:

Недостатком паевых фондов можно считать наличие комиссии за управление, говорит Кузин.

С ним согласен Гроссман. По его словам, комиссии за управления бывают довольно высокими. Кроме того, к минусам ПИФ можно отнести и отсутствие возможности клиента влиять на процесс управления фондом.

Как формируется доходность ПИФов

Доходность фонда может зависеть от разных факторов, говорит Гроссман. Например, от его направленности как по классу актива (акции, облигации, инструменты денежного рынка, смешанные, фонды недвижимости и т. д.), так и от его уклона в какие-либо сектора, регионы, валюты инвестирования.

«Но, как правило, она коррелирует с доходностью бенчмарка фонда, немного его превышая», — уточняет он.

Регулирование ПИФов весьма строгое, поэтому ожидать существенного превышения доходности таких фондов над бенчмарками не стоит, говорит Кузин.

«Управляющий в принципе не может держать сильно концентрированный портфель, что и позволяет существенно обыгрывать индексы, но и несет в себе дополнительные риски. ПИФ при этом по статистике — зачастую более надежный инструмент, чем портфели розничных инвесторов, как раз во многом за счет диверсификации», — объясняет он.

Поэтому часто доходности фондов определяются доходностями индексов, но место для дополнительного дохода у управляющего все же есть, замечает он.

Как выбирать ПИФы и какую долю в портфеле держать

Основными критериями выбора являются: характер активов, в которые хочет инвестировать человек, сравнение успешности управления фондов в предыдущие периоды с бенчмарком, размер комиссии за управление, перечисляет Кузин.

Так как фонды зачастую диверсифицированы внутри, они могут составлять до 100% портфеля инвестора, чего не следует делать, например, с акциями при самостоятельном инвестировании, уточняет он.

Доля ПИФ в некоторых случаях может составлять даже 100% от портфеля инвестора, согласен Гроссман. «Портфели самих фондов, как правило, уже диверсифицированы, нужно лишь выбрать ПИФ, инвестирующий в интересующие клиента активы и сектора», — объясняет он.

Здесь вы можете изучить доступные для инвестирования ПИФы.

При этом выбирать ПИФ стоит исходя из объема активов под их управлением, прозрачности и понятности для инвестора их структуры и рисков, надежности и репутации управляющей компании, считает Гроссман. Так, стоимость чистых активов (СЧА) малых фондов (менее 10 млн руб.) может быть подвержена колебаниям из-за прихода или ухода крупных пайщиков, а выбор ПИФ с непрозрачной структурой активов может привести к несоответствию результата ожиданиям инвестора, говорит он.

При выборе ПИФа стоит оценивать, какую долю тех или иных инструментов инвестор хочет иметь по секторам, говорит Зварич. «В зависимости от оценки, а также потенциала того или иного сектора и стоит включать соответствующую долю паев, ориентированных на каждый из секторов», — отмечает он.

Говоря о доли ПИФов в портфеле, важно учитывать, какие инструменты включает в себя фонд и свой собственный уровень терпимости к риску, подчеркивает Зварич.

«Чем меньше терпимость к риску, тем большую долю должны занимать ПИФы, ориентированные на консервативные инструменты, такие как облигации. Чем выше терпимость, тем выше доля ПИФов акций», — объясняет он.

По его словам, начинающим инвесторам стоит больше делать фокус в целом на ПИФах, что позволит снизить риски портфеля, заключает аналитик.

С помощью сервиса Банки.ру вы можете больше изучить тему инвестиций, почитать рыночную аналитику, выбрать подходящего брокера, а также купить интересующие вас акции, облигации или ПИФы, узнать ситуацию на рынке металлов, валюты и недвижимости.

ПИФы. Что такое коллективные инвестиции?

Иллюстрация: ANTONI SHKRABA/pexels

Деятельность такого фонда регулируется законом и находится под контролем государства. Поэтому коллективные инвестиции сочетают в себе относительно невысокие риски и минимальное участие инвесторов в процессе инвестирования. Также коллективные инвестиции могут позволить снизить порог входа в дорогостоящие активы.

Самой популярной формой коллективных инвестиций, является Паевой инвестиционный фонд или сокращенно — ПИФ.

Что такое ПИФ?

Паевые инвестиционные фонды объединяют активы различных инвесторов и позволяют инвесторам коллективно вложить деньги в инвестиционные инструменты.

Управляет имуществом фонда — управляющая компания. От имени фонда она торгует на бирже, сдает в аренду недвижимость, меняет валюту, и совершает иные сделки с имуществом фонда.

Управляющая компания отвечает за структуру и наполнение фонда, а специализированный депозитарий контролирует сделки, совершаемые управляющей компанией. Также депозитарий хранит активы фонда, поэтому управляющая компания не может просто продать или куда-либо вывести активы фонда.

Надзор за деятельностью управляющих компаний и специального депозитария, впрочем, как и за другими участниками финансового рынка, осуществляет Банк России.

Состав имущества ПИФа зависит от политики и целей управляющей компании. Если ПИФ достаточно консервативен, то в составе его имущества могут преобладать обычные облигации. Если же ПИФ позиционирует себя, как высокодоходный, то в составе его имущества будут преобладать акции или другие более рисковые активы.

Одним из преимуществ ПИФов является диверсификация, т. е. распределение активов с целью минимизации рисков убытков.

Например, фонд может иметь следующую структуру:

- 25% — акции российских компаний;

- 15% — акции иностранных компаний;

- 20% — золото;

- 20% — недвижимость;

- 20% — облигации.

Классификация ПИФов

Паевые инвестиционные фонды, так же имеют разные сроки продажи и покупки паев, а именно:

- Открытые фонды (ОПИФ). В них можно покупать и погашать паи каждый рабочий день. Деньги за погашенные паи поступят на счет не сразу, а через несколько дней. Открытые фонды в большинстве случаев инвестируют в проверенные ликвидные активы, то есть в те активы, которые можно быстро продать по рыночной цене.

- Интервальные фонды. В них можно продать или купить пай только в конкретный промежуток времени, как правило он наступает два раза в год. Интервальные фонды чаще всего вкладываются в менее ликвидные инструменты, которые имеют большую потенциальную доходность, но в то же время и больший риск.

- Закрытые фонды (ЗПИФ). В этих фондах можно купить паи только при формировании фонда, а продать паи только тогда, когда фонд закрывается.

ПИФы по направлению инвестирования

ПИФы могут классифицироваться по сфере инвестирования. Сейчас наибольшей популярностью пользуются фонды, которые инвестируют в смешанные стратегии. То есть в их состав входит множество различных инвестиционных инструментов, они диверсифицируют, т. е. распределяют свои активы.

Но есть фонды, которые инвестируют исключительно в определенные сферы и не мешают их с другими.

- ПИФы облигаций. Эти фонды инвестируют только в долговые ценные бумаги, у которых уже заранее известна доходность. ПИФ облигаций часто сравнивают по надежности с банковскими вкладами, ведь у них низкие риски просадки, а целевая доходность немного выше, чем ставка по депозитам. ПИФы облигаций — это наиболее подходящий вариант для начинающих инвесторов, которые не хотят рисковать и желают получить стабильный доход.

- ПИФы акций. Это более агрессивный вариант инвестирования с более высокой потенциальной доходностью. Вкладываясь в ПИФы акций, будьте готовы не только к более высокой выгоде, но и к возможным просадкам. Примером такого ОПИФ может выступать фонд «Лалэ», под управлением АК БАРС КАПИТАЛ.

- Смешанные ПИФы. В состав таких фондов входят акции и облигации. Примером такого ОПИФ может выступать фонд «Максвелл капитал» под управлением АК БАРС КАПИТАЛ.

- ПИФы недвижимости. Как правило, это закрытые ПИФы, которые инвестируют в коммерческую и жилую недвижимость. ПИФы недвижимости чаще всего закрытые из-за того, что фонд собирает деньги в определенный промежуток времени. И когда собрана вся необходимая сумма, прием новых средств закрывается. Фонд покупает недвижимость и становится её собственником. Через определенное время, как правило это около пяти лет, фонд продает недвижимость. В итоге пайщики зарабатывают на возможном росте стоимости недвижимости. Подобные фонды, могут выплачивать пайщикам доход, который они получают от сдачи недвижимости в аренду.

Стартовый портфель

Лучший способ начать инвестировать

Риски, связанные с инвестированием в ПИФы

Доход не гарантирован

Любые инвестиции связаны с риском, поэтому если вдруг случится мировой кризис, то все индексы (значение вычисляемое на основе цен определенной группы ценных бумаг) просядут и ПИФ, в который вы вложились, вряд ли будет исключением.

Риск изменения комиссий и законов

В последние пять лет ЦБ все время ужесточает требования к управляющим компаниям. С одной стороны это хорошо и повышает надежность инвестирования в ПИФы, но с другой стороны УК вынуждены расширять штат сотрудников и повышать расходы.

Риск связанный с отзывом лицензии

Если у Управляющей компании Банк России отзовет лицензию, то пайщикам придется искать другого доверительного управляющего.

Если будет аннулирована лицензия специального депозитария, то УК придется переоформлять огромный пакет документов. Это может привести к срыву сделок и как следствие — к потерям доходов.

Отсутствие страховки

В отличие от банковских депозитов, вложение в ПИФы никак не застрахованы со стороны государства. Этот риск может многих напугать, но не стоит забывать про широкую диверсификацию внутри фондов, которая позволяет сократить данный риск (даже если один из эмитентов внутри фонда обанкротится, это не приведет к тому, что фонд прекратит свою работу).

Какие расходы несет инвестор при инвестировании в ПИФ?

Для обеспечения своей деятельности управляющая компания взимает комиссию за управление фондом. Эта комиссия берется из активов фонда независимо от финансового результата, достигнутого управляющей компанией. А ее размер раскрывается в Правилах фонда.

При покупке инвестиционных паев на брокерский счет инвестор оплачивает комиссию за сделки. Эта комиссия зависит от суммы сделки. Аналогичная комиссия за сделки есть и при погашении инвестиционных паев.

При покупке инвестиционных паев напрямую через управляющую компанию инвестор платит надбавку (это сумма, на которую увеличивается фактическая стоимость инвестиционных паев). А при погашении стоимость инвестиционных паев уменьшается на скидку.

Надбавки и скидки устанавливаются управляющей компанией, фиксируются в Правилах фонда и могут меняться в зависимости от конкретного фонда.

Процедура покупки ПИФа, где искать информацию про ПИФы?

Купить паи ПИФ можно у управляющей компании или у брокера.

Если приобретать инвестиционные паи через управляющую компанию, то надо подать заявку на приобретение паёв и оплатить их.

Если инвестиционные паи обращаются на бирже, то их можно продать на бирже, как и иные ценные бумаги через любого брокера.

Если инвестиционные паи не обращаются на бирже, то их можно погасить по цене рассчитываемой управляющей компанией ежедневно. Для этого нужно обратиться в управляющую компанию или брокеру, через которых вы приобретали инвестиционные паи.

Налогообложение

НДФЛ при росте стоимости активов не нужно платить независимо от срока владения паями. Налог придется платить только в случае, если вы продали паи раньше, чем через три года после покупки. Если продать паи по истечении трех лет, то налог платиться только с суммы превышения вашего дохода уровня 3 млн. руб. в год.

То есть при непрерывном владении в течение трех лет активами можно не платить НДФЛ с суммы дохода, если он меньше или равен 9 млн руб.

Почему ПИФы привлекательны для начинающего инвестора?

Паевые инвестиционные фонды интересны начинающим инвесторам, потому что они имеют низкий порог входа.

Также многие начинающие инвесторы не хотят тратить много времени на управление своими активами, по той причине, что не разбираются в них.

Если вы доверяете управляющей компании, то можете купить пай фонда под их управлением и просто ждать, пока стоимость пая вырастет. В итоге, вы экономите свои нервы и время.

Паевые инвестиционные фонды, довольно интересный инструмент для инвестора, который хочет сэкономить время и диверсифицировать свой портфель.