Пени и неустойка — в чем разница?

Чтобы установить, в чем разница пени и неустойки, прежде всего нужно уяснить содержание понятия неустойки, ее признаки, назначение и особенности правового регулирования.

Определение неустойки приводится в ст. 330 Гражданского кодекса (далее также ГК), из которой следуют ее признаки:

- представляет собой определенную денежную сумму;

- устанавливается законодательным актом или по взаимной договоренности сторон;

- основание требование выплаты — ненадлежащее исполнение второй стороной сделки взятых на себя по договору обязанностей (или неисполнение их вовсе);

- может быть истребована лишь при виновном неисполнении обязанностей; отсутствие вины является основанием для освобождения от ее уплаты;

- право требования неустойки не зависит от фактического несения убытков.

Согласно п. 1 ст. 329 ГК неустойка является одним из видов обеспечительных мер при заключении гражданско-правовой сделки, применяемой в качестве гарантии исполнения сторонами обязательств по договору.

Кроме того, в силу ст. 12 ГК неустойка является и одним из способов защиты нарушенных прав лица. Таким образом, это единственная обеспечительная мера, одновременно выступающая способом защиты прав пострадавшего от действий второй стороны сделки.

Как рассчитать и взыскать неустойку по Закону № 44-ФЗ, пошагово разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Отличие пени от неустойки (соотношение)

Законодательно закрепленное определение понятия пени отсутствует, что не означает свободного его толкования. Подробное определение пени дал ныне объединенный с Верховным судом Высший арбитражный суд в постановлении от 20.02.1996 № 8244/95 по делу о взыскании неустойки за оплату поставленного газа после истечения установленных сроков. Интерес в данном судебном акте представляет не столько само дело, сколько приведенное в нем определение пени, которое фактически применяется в практике гражданских правоотношений, теории права и в судебных спорах.

Итак, согласно данному документу пени представляют собой:

- вид санкций, применяемый при нарушении стороной принятых по гражданско-правовому договору обязательств исполнить те или иные действия;

- платеж, начисляемый на текущий момент времени, изменяющийся (увеличивающийся) при увеличении срока (чем больше времени прошло со дня оплаты до текущего момента исчисления санкции, тем большим будет их размер);

- денежную санкцию, рассчитываемую в процентном соотношении к сумме долга, неисполненного обязательства, иного объема, определяемого законом или соглашением (в том числе в виде пункта договора);

- выплату, размер которой исчисляется в календарных днях (процент начисляется за каждый день, начиная с первого дня после истечения срока, отведенного на выполнение конкретной обязанности).

Всеми этими признаками пеня обладает одновременно, что и составляет ее суть или определение. Более же короткое понятие, позволяющее с легкостью установить, в чем разница пени и неустойки, следует из п. 1 ст. 330 ГК: пеня есть один из видов неустойки в отношении недобросовестной стороны сделки. Следовательно, понятие неустойки более широкое и включает в себя один из видов — пеню, признаки которой закреплены как судебной практикой, так и обычаями делового оборота.

Чем отличается штраф от неустойки и пени?

Отличия штрафа и неустойки (а точнее, их соотношение) также следуют из п. 1 ст. 330 Гражданского кодекса, где в качестве одного из видов неустойки наряду с пеней предусматривается штраф. Последний представляет собой обеспечительную меру, выплата которой может быть истребована при нарушении обязанностей второй стороной по договору. Следовательно, штраф — более узкое понятие.

В то же время четкого определения штрафа как вида неустойки по гражданско-правовым сделкам в законодательных актах не содержится. Однако признаки штрафа, индивидуализирующие его и позволяющие отличить от пени, выработаны обширной практикой делового оборота.

Главным и наиболее существенным отличием штрафа от пени является тот факт, что он устанавливается, как правило, в твердой денежной сумме, а не в процентном соотношении.

Кроме того, санкции в виде штрафа являются фиксированными, не зависящими от суммы неисполненного обязательства и длительности просрочки его исполнения. В первый день, наступивший вслед за сроком исполнения, сторона имеет право требовать от контрагента, не исполнившего свою обязанность, выплатить ей компенсацию в виде штрафа. Размер его будет одинаков как в первый день просрочки, так и на протяжении всего срока неисполнения договора.

Штраф и пени являются двумя видами неустойки, применяются независимо друг от друга и имеют главное различие в том, что пеня устанавливается в процентном соотношении в зависимости от просрочки, а штраф выплачивается в фиксированной сумме.

Подробнее о неустойке за просрочку исполнения обязательств по договору читайте с этой статье.

В этих публикациях вы узнаете, как рассчитать неустойку по договору поставки и договору подряда.

Как снизить неустойку по договору, мы рассказали здесь.

Как взыскать договорную и законную неустойку, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Пени по гражданскому и налоговому законодательству

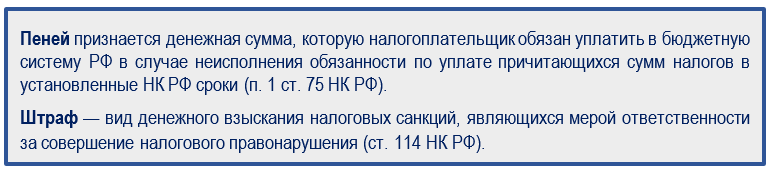

Пени зачастую рассматриваются не как вид неустойки по гражданским правоотношениям, а как вид санкции, применяемой в налоговых правоотношениях. В этом ключе вопрос, в чем разница пени и неустойки, имеет существенно иной ответ, нежели в рамках гражданского законодательства. Пени, согласно п. 1 ст. 75 Налогового кодекса (далее — НК), представляют собой санкцию в форме денежной суммы, наступающую в связи с несвоевременной уплатой исчисленных, но не уплаченных налогов.

В то же время налоговая пеня обладает рядом признаков, которые есть и у гражданско-правовой пени:

- исчисляется в процентном соотношении к сумме неуплаченного налога — п. 4 ст. 75 НК;

- начисляется за каждый календарный день со дня, являющегося крайним для исполнения обязанности — п. 3 ст. 75 НК.

При этом пеня по налоговому законодательству, исходя из специфики правоотношений, всегда устанавливается лишь законом (абз. 2 п. 4 ст. 75 НК) и имеет размер 1/300 учетной ставки Центробанка, тогда как пеня в гражданско-правовых отношениях может устанавливаться не только законом, но и договором; при этом стороны свободны в определении ее размера (за исключением ограниченного количества случаев).

Подсчитать пени налогоплательщику — организации поможет наш калькулятор.

Как следствие, пеня по Налоговому кодексу и неустойка в виде пени по Гражданскому кодексу хотя и имеют ряд общих черт, но в первом случае все нормы носят императивный характер и применяются в отношении недобросовестных налогоплательщиков, а во втором часто устанавливаются и изменяются по соглашению сторон и применяются в гражданско-правовых сделках.

Итоги

Таким образом, вопрос о разнице между пени и неустойкой представляется не вполне корректным, правильнее было бы говорить о соотношении двух этих понятий. Так, гражданское законодательство предусматривает, что пени — это одна из форм неустойки, применяемой к недобросовестно исполнившей свои обязанности стороне. В то же время сравнение пени по налоговому законодательству и неустойки в виде пени по гражданскому показывает существенные различия между этими видами санкций, обусловленные спецификой таких правоотношений.

Неустойка, штраф и пени: как отличить и рассчитать

Учитывая, что штраф и пени являются разновидностями неустойки, сравнивать их можно только между собой. Иные сравнения (например, чем пеня отличается от неустойки или в чем разница между штрафом и неустойкой) некорректны.

У неустойки двойное значение:

Разновидности неустойки

Существуют разные подходы к классификации неустоек. Расскажем об основных.

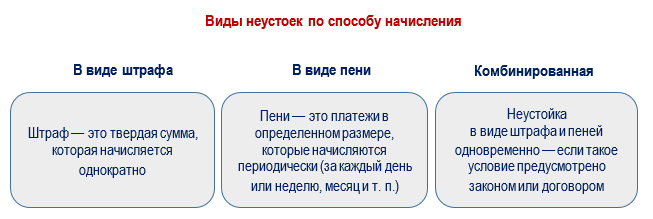

- По способу начисления

Пени обычно устанавливаются за длящиеся нарушения (например, за просрочку оплаты). А штраф — за разовые (например, за привлечение субподрядчика к работе вопреки договорному запрету). Верховный Суд признает, что комбинация штрафа и пени — допустимый способ определения размера неустойки за одно нарушение, поскольку иное не установлено законом. Пени начисляются для устранения потерь кредитора, а штраф выступает санкцией за нарушение обязательства (Определение ВС от 25.10.2022 N 308-ЭС21-16199 по делу N А32-17442/2020 — включено в Обзор судебной практики ВС N 1 (2023).

Пени обычно устанавливаются за длящиеся нарушения (например, за просрочку оплаты). А штраф — за разовые (например, за привлечение субподрядчика к работе вопреки договорному запрету). Верховный Суд признает, что комбинация штрафа и пени — допустимый способ определения размера неустойки за одно нарушение, поскольку иное не установлено законом. Пени начисляются для устранения потерь кредитора, а штраф выступает санкцией за нарушение обязательства (Определение ВС от 25.10.2022 N 308-ЭС21-16199 по делу N А32-17442/2020 — включено в Обзор судебной практики ВС N 1 (2023). - По соотношению с убытками

Неустойка может взыскиваться вместе с убытками, вместо убытков или иным способом — в зависимости от формулировки закона или договора. По соотношению с убытками выделяют четыре вида неустойки:

По умолчанию любая неустойка считается зачетной, если иное не предусмотрено законом или договором. - По основанию возникновения

В зависимости от оснований возникновения неустойка бывает законной и договорной (п. 1 ст. 330 ГК РФ).

Отличия законной неустойки от договорной (ст. 332 ГК РФ):

| Условие/вид неустойки | Законная неустойка | Договорная неустойка |

| Можно ли изменять размер неустойки? | Ставка и порядок законной неустойки устанавливается в ГК РФ или иных нормативных актах. По соглашению сторон ее размер можно увеличить — если в законе нет прямых ограничений | Контрагенты вправе установить в договоре размер, форму и вид неустойки и изменять их вне зависимости от того, предусмотрен или нет такой вид неустойки в ГК РФ и иных НПА |

| Обязательно ли указывать условие о неустойке в договоре? | Нет | Да |

Неустойка в виде штрафа

Судьи дают такую формулировку термину «штраф» (п. 60 Постановления Пленума ВС от 24.03.2016 N 7):

Фактически штраф также можно установить и в процентах от суммы (цены договора, размера неисполненного обязательства и т. п.).

Отличительные свойства штрафа:

- взыскивается за каждое нарушение;

- не зависит от длительности нарушения.

Штраф может быть предусмотрен не только в договоре, но и в законе.

Неустойка в виде пени

Расчет пеней производится:

- за конкретный период длящегося нарушения (например, за каждый день);

- в твердой сумме или в процентах от суммы за единицу времени (договора, недопоставки и т. п.).

Как и в ситуации со штрафом, пени используют не только в договорах, но и в законе. К примеру, законом установлены пени, уплачиваемые застройщиком дольщику за каждый день просрочки передачи ему квартиры (ч. 2 ст. 6 Федерального закона от 30.12.2004 N 214-ФЗ).

Неустойка в виде пени и штрафа

Договором может предусматриваться неустойка в виде пени и штрафа одновременно (комбинированная неустойка). В ГК РФ нет такого термина, но ее правомерность обусловлена принципом свободы договора (п. 4 ст. 421 ГК РФ).

Судебные органы не оспаривают возможность взыскания штрафа и пеней одновременно. По их мнению, штраф является санкцией за нарушение обязательства, а пени покрывают потери кредитора.

Чем пеня отличается от штрафа

Пени и штраф являются разными видами неустойки, представляя собой плату контрагента/должника за невыполнение/нарушение обязательств:

- в твердой денежной сумме (например, разовый штраф за несвоевременный платеж по кредитной карте);

- в виде процента от определенной суммы за определенный период (например, пени за просрочку платежа за поставленный товар)

Как рассчитать неустойку (примеры)

Штраф за неисполнение договора

Компания «А» (покупатель) заключила договор с компанией «Б» (продавцом) на поставку товара стоимостью 300 000 руб. с условием о штрафе в 20% от стоимости товара при неисполнении договора в течение 10 дней.

Компания «Б» нарушила срок поставки, за что была вынуждена выплатить компании «А» штраф:

Штраф = 300 000 руб. х 20% = 60 000 руб.

Пени за просрочку поставки товара

Компания «С» поставила компании «Д» товар стоимостью 340 000 руб. на 8 дней позже срока. Договором за такое нарушение предусмотрена уплата пеней в размере 0,15% от стоимости поставки за каждый день просрочки.

Пени = 340 000 руб. х 0,15% х 8 дней = 4 080 руб.

Пени за просрочку платежа

Компания «Н» выполнила подрядные работы по договору с компанией «М» на сумму 1 459 880 руб. Договором предусмотрена уплата пеней при просрочке оплаты за выполненные работы — 0,1% от стоимости работ за каждый день просрочки платежа. Заказчик перечислил оплату на 12 дней позже установленного срока. Расходы на уплату пеней составили:

Пени = 1 459 880 руб. х 0,1% х 12 дней = 17 518,56 руб.

Хозяйственная неустойка в НУ и БУ

В налоговом учете (НУ) суммы полученных штрафов, пеней и/или иных санкций за нарушение договорных обязательств признаются в составе внереализационных доходов (п. 3 ст. 250 НК РФ, Письмо Минфина от 15.03.2023 N 03-03-06/3/21565):

- либо на дату признания их должником;

- либо на дату вступления в законную силу решения суда.

На эти же даты неустойка признается в бухучете (БУ) в прочих доходах — п. 7, п. 10.2, п. 16 ПБУ 9/99.

Налоговые пени и штрафы

Специальное определение пеней и штрафов, связанных с нарушениями налогового законодательства, дано в НК РФ:

Размеры, способы вычисления и основания уплаты налоговых штрафов и пеней устанавливаются НК РФ. Налоговики не всегда правильно исчисляют сумму пеней за налоговую просрочку, поэтому налогоплательщикам следует научиться считать эти суммы, перепроверяя контролеров.

Смотрите в видео порядок расчета пеней за просрочку налоговых платежей:

Штрафы и пени, начисленные по итогам выездных и камеральных проверок, учесть при расчете налога на прибыль нельзя.

Запомните

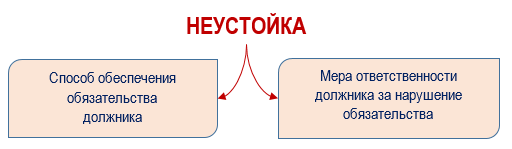

- У неустойки двойное назначение: это способ обеспечения обязательств должника и мера его ответственности за допущенные нарушения.

- Есть несколько подходов к классификации неустоек: по способу начисления — в виде штрафов, в виде пеней, комбинированная; по соотношению с убытками — зачетная, штрафная, альтернативная, исключительная; по основанию возникновения — законная и договорная. Отличия каждого вида приведены в статье.

- В гражданском законодательстве штраф и пени являются разновидностями неустойки.

- Штраф взыскивается однократно и устанавливается в виде твердой денежной суммы или в виде процента (пропорции) от суммы неисполненного обязательства. Пеней признается неустойка в виде периодически начисляемого платежа.

- Разница между пенями и штрафами заключается в том, что штраф начисляется за нарушение однократно в твердой сумме, а пени — периодически (например, за каждый день просрочки).

- В БУ и НУ штрафы и пени за налоговые нарушения и неустойка по хозяйственным договорам учитываются по разным правилам.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Неотфактурованные поставки — тема актуальная для бухгалтера. Рассмотрим, как она.

(1 оценок, среднее: 1,00 из 5)

Обсуждение (2)

Пожалуйста, исправьте ошибку в предложении:

«Компания «А» (покупатель) заключила договор с компанией «Б» (продавцом) на поставку товара стоимостью 300 000 руб. с условием о штрафе в 20% от стоимости товара при неисполнении договора в течении 10 дней».

Здесь «в течение» пишется с буквой «е» в конце.

Договорная неустойка за просрочку исполнения обязательств

Неустойка за просрочку исполнения обязательств по договору — это и мера ответственности за невыполнение взятых на себя обязанностей, и способ обеспечить их выполнение. В общем смысле этот термин обозначает определенную санкцию за нарушение установленных условий деловых взаимоотношений, случаи применения которой обозначаются в соглашении.

Виды санкций за нарушение условий договора

Стороны обязаны четко выполнять обязательства по договору, поставлять товар, выполнять работы или оказывать услуги в соответствии с оговоренными условиями. Если объектом обязательства по договору является имущество, его следует передать вовремя и в соответствующем состоянии. Но ситуации, когда обязательство по договору не выполняется, достаточно часто встречаются на практике. На этот случай стороны договора вправе согласовать меры ответственности за нарушения обязательства. Законом установлены следующие виды санкций:

- возмещение причиненных нарушением обязательств по договору убытков;

- неустойка (применяют такие виды неустоек, как пени и штраф);

- проценты за пользование чужими денежными средствами по ст. 395 ГК РФ.

Соотношение с понятиями «штраф», «пеня» и «проценты»

В законодательстве четкого разграничения этих терминов нет. На практике сложилось мнение, что штраф и пеня — это разновидности неустойки, но штрафные санкции — это либо точная сумма, либо процент от суммы, которые взыскиваются единожды, а пеня — это плата за нарушение условий контракта, которая выражается в процентах за каждый день неисполнения обязательств, просрочки. Являются ли проценты по договору неустойкой? Это разные виды обеспечительных мер и мер ответственности контрагента. Если в соглашении не обозначено право кредитора на взыскание неустойки, то он, помимо прямых убытков, которые необходимо доказать и обосновать, сможет рассчитывать только на получение процентов за пользование чужими денежными средствами на основании ст. 395 ГК РФ.

Назначение и применение неустойки

Стороны вправе применять договорную неустойку по ГК РФ, только если подобное условие четко оговорено, определено в соглашении. В остальных случаях исполняются положения закона о мере ответственности сторон.

Важно помнить, что в определенных случаях размер санкции закреплен на законодательном уровне, и снизить его стороны по своему решению не смогут, они вправе его только повысить.

Такая жесткая фиксация установлена законодателем в качестве меры ответственности участника контракта в случае:

- несоблюдения срока исполнения требований потребителя продавцом — здесь применяются штрафные санкции за нарушение условий договора, установленные «Законом о защите прав потребителей»;

- несоблюдения страховщиком условия о сроке возврата страхователю страховой премии или ее части по закону об ОСАГО (ч. 4 ст. 16.1 ФЗ от 25.04.2002 № 40-ФЗ).

Таким образом, если коротко ответить на вопрос, что такое договорная неустойка (ДН), — это действенный инструмент реализации прав сторон договора, она служит гарантией исполнения обязательств. В случае их нарушения, если предусмотрена такая санкция в контракте, стороне нет необходимости доказывать понесенные убытки, достаточно сослаться на конкретный пункт документа. Потому применяется неустойка на практике очень часто.

Виды неустоек за неисполнение обязательств по договору

Кроме вышеприведенных (штраф или пени), существует другая классификация неустоек — в зависимости от возможности или невозможности взыскания убытков участника сделки:

- зачетная, в этом случае описываемая мера ответственности применяется наряду со взысканием убытков в не покрытой ею части;

- исключительная неустойка, по которой убытки не подлежат взысканию в случае взыскания суммы неустойки: такие санкции, в силу сложившейся практики, применяются при взаимодействии с перевозчиками, при оказании транспортных услуг;

- штрафная, когда убытки взыскивают в полном объеме сверх ДН, это правило применяется только в том случае, если имеется прямое указание в соглашении;

- альтернативная, когда кредитор вправе выбрать один из указанных выше способов защиты прав. Она применяется и при наличии прямого указания в контракте.

Стороны самостоятельно определяют неустойку при нарушении обязательств в договоре. Но есть случаи, когда законодатель конкретными нормами регулирует размер санкции в определенной сфере правоотношений.

Пример закрепления размера неустойки за нарушение обязательств по договору на законодательном уровне:

- нарушение продавцом обязательств не по договору, а в соответствии с законом о защите прав потребителей, например: несоблюдение сроков выполнения требований потребителя, несоблюдение срока передачи предварительно оплаченного товара, просрочка исполнения работы, просрочка исполнения некоторых требований потребителя (ст. 23-31 Закона о защите прав потребителей );

- несвоевременный платеж по векселю (ст. 3 ФЗ № 48 «О простом и переводном векселе» );

- просрочка возврата страховой премии страхователем (ст. 16.1 ФЗ «Об ОСАГО» );

- просрочка платежей во исполнение обязательств по договору участия в долевом строительстве (ст. 5 ФЗ № 214).

Определение сторонами меры ответственности за нарушение обязательств в договоре

При определении условий взаимодействия, прав, обязанностей и мер ответственности за неисполнение обязательств стороны должны учитывать законодательные нормы этого вида правоотношения и сделки. Если по Гражданскому кодексу нет жестких правил, касающихся мер ответственности и имеется возможность уточнения норм закона, стороны вправе устанавливать размер и порядок определения и взыскания неустойки при неисполнении или ненадлежащем исполнении условий контракта.

Формулировки о размере санкции, если они позволяют характеризовать ее как элемент ценообразования (например, «при просрочке поставки продукции более чем на 15 дней цена продукции, установленная первоначально, увеличивается на 3%» и т. п.), станут основанием для начисления НДС на суммы неустойки.

Пример формулировки положения о неустойке:

При неисполнении обязательства об оплате товара в срок, указанный в п. (указывается пункт соглашения, контракта) настоящего договора, Покупатель обязан уплатить неустойку в размере (указывается процент от суммы или фиксированная сумма) от суммы образовавшейся задолженности за каждый день допущенной им просрочки, начиная со дня, когда обязательство по договору должно было быть исполнено.

В случае нарушений при оплате услуг применяют любой тип неустойки — зачетную, штрафную, исключительную, альтернативную: законодатель предоставляет участникам сделки полную свободу выбора. Но надо учитывать и права других участников, ограничения, возможные при применении закона на практике, т. к. суды исходят при принятии решений, в том числе, из принципа справедливости и соответствия меры ответственности допущенному нарушению. Потому они нередко уменьшают неустойку.

Порядок взыскания неустойки

Выполнение условий взаимодействия, соблюдение взятых обязательств в соответствии с договором — основная обязанность стороны договора, в противном случае возможны установленные последствия, в том числе санкции. Порядок взыскания неустойки по договору поставки или оказания услуг единый, для этого необходимо:

- Рассчитать размер неустойки.

- Соблюсти претензионный порядок урегулирования спора (составить претензию о взыскании и направить ее должнику).

- Обратиться в суд с исковым заявлением о взыскании долга.

- Обосновать требования и привести доказательства своих доводов.

Механизм расчета определяется в соответствии с законом или договором. Срок, за который взыскивается неустойка, тоже определяется в соответствии с соглашением. Обычно она взыскивается за весь период неисполнения или ненадлежащего исполнения до момента принятия решения судом. Нельзя попросить суд принять решение о взыскании санкции по день фактического исполнения (как в случае с процентами по ст. 394 ГК РФ).

В настоящее время судебная практика исходит из того, что единовременное взыскание неустойки и процентов по ст. 395 за пользование чужими денежными средствами недопустимо. Дело в том, что суды посчитали финансовую нагрузку на ответчика чрезмерной, так как при применении обеих этих мер ответственности доказывать размер и факт убытков не нужно.

Период начисления неустойки

Неустойка начинает начисляться с момента начала просрочки, то есть со следующего дня после дня, когда следовало исполнить обязательство по договору. Момент определения окончания периода взыскания вызывает много вопросов, все зависит от сложившихся между сторонами правоотношений. По общему правилу, неустойка начисляется до момента полного исполнения обязательств по договору лицом, нарушившим условия соглашения, независимо от момента прекращения действия соглашения.

Если на законодательном уровне определено или оговорено отдельно сторонами, что санкция взыскивается с момента расторжения соглашения или контракта, неустойка взыскивается до этого момента. Пленум ВС № 7 от 24.03.2016 связывает момент прекращения взыскания с моментом прекращения основного обязательства по договору.

Если, например, стороны согласовали, что их договорные обязательства полностью прекращаются после истечения срока действия договора, санкции рассчитают по день, являющийся датой окончания срока действия соглашения. Судебная практика (Постановление Президиума ВАС РФ по делу № 8171/13, которое принято 12.11.2013) указывает, что прекращение обязательств по возврату начисленной по договору неустойки допустимо и путем отступных, новации или прощения задолженности.

Определение размера при заключении соглашения

Правоприменитель вправе уменьшить завышенный размер пени за просрочку исполнения обязательств по договору, но и слишком низкие проценты не будут соответствовать интересам контрагента. Какой процент неустойки предусмотреть? Следует ориентироваться на обычно применяемые меры ответственности в подобных сделках и на средние ставки краткосрочных кредитов.

Расчет суммы неустойки

Основные правила расчета:

- соблюдение вышеуказанных правил определения периода расчета (день исполнения взятых по договору обязательств включается в период расчета);

- при указании в соглашении предельного периода расчета или предельной суммы санкции необходимо эти условия соблюдать;

- при наличии в договоре условия об исполнении по частям по каждой части расчет производится отдельно.

Как составить иск и подать его в суд

Правила составления иска о неустойке:

- необходимо рассчитать сумму санкции;

- если есть условие об обязательном предварительном претензионном порядке, выполнить его;

- получив отказ или не получив ответа, обратиться в суд с соблюдением правил подсудности и подведомственности;

- для этого необходимо сформировать исковое заявление в соответствии с требованиями, предъявляемыми соответствующими процессуальными нормативными документами, оплатить госпошлину и собрать доказательственную базу.

Правила снижения

Суд вправе уменьшить размер неустойки на основании ст. 333 ГК РФ, для этого подается ходатайство. Это один из правовых способов недопущения злоупотребления правом при свободном определении условий договоренности.

Снижение допускается только в исключительных случаях при наличии следующих обстоятельств:

- сумма неустойки равна или превышает сумму основной задолженности;

- процент санкции явно превышает рыночную ставку по краткосрочным кредитам;

- есть основания предполагать, что заинтересованное лицо затягивало с обращением в суд с целью увеличения суммы ответственности.

Трудное финансовое положение, наложение ареста на имущество должника, невыплата ему сумм по заключенным соглашениям или из бюджета не являются основанием для снижения.

Сроки исковой давности

Срок исковой давности применяется общий, он составляет 3 года. Кроме того, необходимо обратить внимание, что он иногда прерывается подачей иска в суд или совершением обязанным лицом действий по признанию долга.

Судебная практика

При применении норм при вынесении решений суды руководствуются не только законодательством, но и сложившейся судебной практикой, которая часто обобщается в Постановлениях Верховного Суда РФ (ВС РФ). При наличии доказательств взыскание санкции не представляет труда. Снижение неустойки и пени за просрочку платежа по договору — обычная практика, суды нередко снижают санкции в несколько раз. Но в последнее время с должников требуют конкретных обоснований снижения, заслуживающих внимания и доверия аргументов в пользу такого решения.

Эксперты КонсультантПлюс обобщили перечень позиций высших судов к ст. 330 ГК РФ «Понятие неустойки». Используйте эти инструкции бесплатно.

Как бухгалтеру отличить неустойку от процентов по договору с контрагентом?

В целях налогообложения налогом на прибыль организаций санкции за нарушение договора (неустойки, штрафы, пени) учитываются в составе внереализационных доходов (у получателя денежных средств) или расходов (у плательщика) на дату признания должником долга либо на дату вступления в силу решения суда о взыскании неустойки (п. 3 ст. 250, пп. 13 п. 1 ст. 265 Налогового кодекса РФ (далее — НК РФ)).

На основании п. 6 ст. 250 НК РФ доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам, признаются внереализационными доходами налогоплательщика.

В состав внереализационных расходов, не связанных с производством и реализацией, включаются, в частности, расходы в виде процентов по долговым обязательствам любого вида (пп. 2 п. 1 ст. 265 НК РФ).

Чтобы правильно учесть доходы и расходы, бухгалтеру необходимо понимать: уплачиваются проценты, неустойка, а, может быть, погашается сумма основного долга?

Попробуем разобраться: что признается неустойкой и процентами, а также чем они отличаются друг от друга.

Неустойка

В соответствии с п. 1 ст. 329 ГК РФ одним из способов обеспечения исполнения обязательства является неустойка. Неустойкой признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения. По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков (ст.330 ГК РФ).

ГК РФ выделяет два вида неустойки:

— пени — текущая санкция, начисляемая периодически с момента, когда платеж должен был быть совершен, и до момента, когда он был фактически произведен (Постановление Президиума ВАС РФ от 20.02.1996г. № 8244/95);

— штраф — фиксированный размер денежных средств, который взыскивается за нарушение обязательства одной из сторон договора (Постановление Двенадцатого ААС от 30.04.2014г. по делу № А57-14650/2013).

По разъяснениям Минфина России, данным в Письме от 27.11.2014 г. № 02-02-04/60726, поскольку неустойка рассматривается как одна из мер гражданско-правовой ответственности, это обусловливает ее компенсационный характер. При этом в отличие от иных видов ответственности особенностью мер гражданско-правовой ответственности является то, что размер таких мер должен соответствовать понесенным потерпевшим (кредитором) убыткам и не допускать неосновательное обогащение лица, понесшего убытки. В этой связи наступившие убытки (вред) не только являются условием применения ответственности, но и определяют размер ответственности (в отличие от публичных отраслей права, где размер ответственности определяется степенью вины правонарушителя).

В отличие от возмещения убытков взыскание неустойки не требует от потерпевшей стороны доказывания наступления неблагоприятных последствий, причинной связи между убытками и поведением должника. Для применения ответственности в виде неустойки достаточно факта нарушения обязательств (в соответствии с ч. 2 ст. 401 ГК РФ отсутствие вины, влекущее освобождение нарушителя от ответственности, доказывается лицом, нарушившим обязательство).

При обращении в суд с требованием о взыскании неустойки кредитор должен доказать неисполнение или ненадлежащее исполнение обязательства должником, которое согласно закону или соглашению сторон влечет возникновение обязанности должника уплатить кредитору соответствующую денежную сумму в качестве неустойки (п. 1 ст.330 ГК РФ). Соразмерность неустойки последствиям нарушения обязательства предполагается (Постановление Пленума ВАС РФ от 22.12.2011г. № 81).

При этом определение пени как денежной суммы не означает, что неисполненное или ненадлежаще исполненное обязательство также должно быть только денежным (Постановление Арбитражного суда Северо-Кавказского округа от 27.03.2015г. по делу № А53-12250/2014).

Термин «штраф» обычно употребляется в тех случаях, когда речь идет о неустойке в виде процента или в твердой сумме, взыскиваемых однократно (Постановление Арбитражного суда Западно-Сибирского округа от 16.03.2015г. № Ф04-15490/2015 по делу № А70-4196/2014).

То есть, неустойка (штраф, пени) — это финансовая санкция.

Проценты

С 01.06.2015г. в ГК РФ появилось новое понятие, введенное ст.317.1 — «законные проценты». Согласно указанной статье (в редакции с 01.08.2016г.) в случаях, когда законом или договором предусмотрено, что на сумму денежного обязательства за период пользования денежными средствами подлежат начислению проценты, размер процентов определяется действовавшей в соответствующие периоды ключевой ставкой Центробанка (законные проценты), если иной размер процентов не установлен законом или договором.

Таким образом, проценты по п. 1 ст. 317.1 ГК РФ начисляются на сумму денежного обязательства только тогда, когда это предусмотрено договором или законом. Следует отметить, что указанное применяется при заключении договоров с 01.08.2016г. (п. 1 ст. 4 ГК РФ, п. 83 Постановления Пленума Верховного Суда РФ от 24.03.2016г. № 7 «О применении судами некоторых положений ГК РФ об ответственности за нарушение обязательств»).

В соответствии со ст. 395 ГК РФ в случаях неправомерного удержания денежных средств, уклонения от их возврата, иной просрочки в их уплате подлежат уплате проценты на сумму долга. Размер процентов определяется ключевой ставкой Центробанка, действовавшей в соответствующие периоды. Эти правила применяются, если иной размер процентов не установлен законом или договором.

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок. В случае, когда соглашением сторон предусмотрена неустойка за неисполнение или ненадлежащее исполнение денежного обязательства, предусмотренные ст.395 ГК РФ проценты не подлежат взысканию, если иное не предусмотрено законом или договором.

То есть, в обеих статьях — ст. 317.1 и ст.3 95 ГК РФ, говорится о процентах за пользование чужими денежными средствами. В чем же их различия?

Проценты, установленные ст. 317.1 ГК РФ, и проценты, предусмотренные ст. 395 ГК РФ, имеют различную правовую сущность, требования их уплаты являются самостоятельными, их истец вправе заявить одновременно (Постановление АС ЗСО от 19.02.2016г. по делу № А46-10289/2015).

Согласно п.53 Постановления Пленума ВС РФ № 7 в отличие от процентов, предусмотренных п. 1 ст. 395 ГК РФ, проценты, установленные ст. 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами. В связи с этим при разрешении споров о взыскании процентов суду необходимо установить, является требование истца об уплате процентов требованием платы за пользование денежными средствами (ст. 317.1 ГК РФ) либо требование заявлено о применении ответственности за неисполнение или просрочку исполнения денежного обязательства (ст. 395 ГК РФ). Начисление с начала просрочки процентов по ст. 395 ГК РФ не влияет на начисление процентов по ст. 317.1 ГК РФ.

Выводы

Таким образом, проценты, установленные ст. 317.1 ГК РФ, и проценты, предусмотренные ст. 395 ГК РФ, имеют различную правовую сущность, требования их уплаты являются самостоятельными. В отличие от процентов, предусмотренных п. 1 ст. 395 ГК РФ, проценты, установленные ст. 317.1 ГК РФ, не являются мерой ответственности, а представляют собой плату за пользование денежными средствами.

То есть требование об уплате процентов по ст.317.1 ГК РФ является требованием платы за пользование денежными средствами, а требование об уплате процентов по ст. 395 ГК РФ — это требование о применении ответственности за неисполнение или просрочку исполнения денежного обязательства.

Неустойка же является финансовой санкцией за неисполнение или ненадлежащее исполнение обязательства, в частности в случае просрочки исполнения.