Выплаты социального характера, с которых нужно платить страховые взносы

Не вызывает вопросов необходимость уплаты страховых взносов с заработной платы, премии, и иных выплат работникам за исполнение ими трудовых обязанностей. Но, кроме них, у многих компаний предусмотрены и различные выплаты социального характера. О том, что облагается взносами, а что – нет, спор продолжается много лет.

Страховыми взносами облагается большая часть всех выплат в пользу работников, сюда входят все выплаты в рамках трудовых отношений, по гражданско-правовым и авторским договорам. Объект обложения взносами определен в статье 420 НК РФ.

Выплаты социального характера – это

В законодательстве нет четкого определения, что такое выплаты социального характера. Основные признаки социальных выплат можно найти в Постановлении Президиума ВАС РФ от 14.05.2013 № 17744/12 по делу № А62-1345/2012:

- не являются формой оплаты труда работников;

- не являются стимулирующими;

- не зависят от квалификации, разрядности, навыков и профессионализма работников;

- не зависят от сложности, количества, условий выполнения самой работы;

- осуществляются на основании коллективного договора.

Исходя из этих признаков получается, что социальные выплаты – это выплаты, которые напрямую не связаны с выполнением работниками своих должностных обязанностей, не зависят от количества и качества труда, не являются стимулирующими или компенсационными и входят в социальный пакет.

Перечень выплат, которые можно отнести к социальным, довольно большой. Это:

- выходное пособие при увольнении работника;

- компенсация стоимости проезда к месту работы и обратно;

- материальная помощь, выплачиваемая в связи со сложным финансовым положением работника по семейным обстоятельствам;

- разовые премии работникам за участие в конкурсах, соревнованиях, марафонах, премии в связи с праздничными и юбилейными датами;

- дотации работникам на питание;

- возмещение расходов работника на лечение и покупку лекарств;

- оплата работникам и семьям санаторных путевок;

- оплата за нахождение детей в дошкольных учреждениях;

- оплата по договорам личного, имущественного и иного добровольного страхования в пользу работников;

- компенсация стоимости аренды жилья;

- другие.

Что не облагается страховыми взносами по НК РФ

В соответствии со статьей 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных пунктом 1 статьи 420 и начисленных отдельно в отношении каждого работника с начала расчетного периода нарастающим итогом. Все исключения из этого правила приведены в статье 422 НК РФ. Здесь — обширный перечень выплат, не подлежащих обложению страховыми взносами:

- государственные пособия, в том числе пособия по безработице, и пособия по обязательному социальному страхованию;

- установленные законодательством компенсации:

- возмещение вреда, причиненного здоровью увечьем, иным профзаболеванием;

- возмещение расходов на оплату жилья, питания, топлива, расходов на оплату коммунальных услуг;

- возмещение или оплата натурального довольствия;

- оплата стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы работникам спорта;

- выходное пособие при увольнении работника свыше 3-х кратного для всех или 6-ти кратного месячного заработка для работников Крайнего Севера, за исключением компенсации за неиспользованный отпуск;

- возмещение расходов на профподготовку, переподготовку и повышение квалификации работников;

- компенсации стоимости переезда на работу в другую местность;

- единовременная материальная помощь работникам, не превышающая 4 000 рублей;

- страховые платежи по обязательному страхованию работников по договорам добровольного личного страхования со сроком не менее года;

- суммы единовременной материальной помощи, выплачиваемые организацией работникам при рождении ребенка в течение первого года после рождения, в размере не более 50 000 рублей на ребенка;

- дополнительные страховые взносы на накопительную пенсию, но не более 12 000 рублей в год;

- стоимость проезда работника к месту отпуска и обратно;

- суммы, выплачиваемые избирательными комиссиями;

- стоимость форменной одежды и обмундирования;

- стоимость льгот по проезду;

- оплата обучения работников по профобразовательным программам и дополнительным профессиональным программам;

- возмещение уплаты процентов по займам на приобретение или строительство жилья;

- денежное довольствие, продовольственное и вещевое обеспечение военнослужащих, сотрудников правоохранительных органов, таможни и противопожарной службы;

- выплаты по трудовым договорам и ГПД, в том числе по договорам авторского заказа иностранным работникам;

- возмещение фактически произведенных и документально подтвержденных расходов работника, связанных с выполнением работ, оказанием услуг по договорам.

Что облагается страховыми взносами по мнению Минфина России

Если какой-то вид выплат прямо не указан в статье 422 НК РФ Минфин настаивает на уплате страховых взносов.

По мнению Минфина перечень выплат, освобожденных от страховых взносов, указан в статье 422, он исчерпывающий и расширенному толкованию не подлежит.

Минфин ежегодно выпускает по несколько писем с разъяснениями о том, облагается ли взносами тот или иной конкретный вид выплат.

В соответствии с письмами Минфина РФ от 12.01.2018 № 03-03-06/1/823, от 01.06.2016 №17-3/В-214 , облагаются страховыми взносами компенсационные выплаты в виде стоимости возмещения затрат сотрудника, переехавшего на работу в другую местность, по найму жилья или суммы арендной платы, произведенные организацией за своего работника, не предусмотрены статьей 169 ТК РФ.

В письмах Минфина РФ от 16.05.2018 № БС-4-11/9257, от 12.04.2018 № 03-15-06/24316, от 13.03.2018 № 03-15-06/15287, от 14.09.2018 № 03-04-05/66019 говорится, что оплата питания работников является инициативой работодателя, а не компенсационной выплатой, и она подлежит обложению страховыми взносами в общеустановленном порядке.

В письме Минфина от 23.04.2019 № 03-15-06/29511 сказано, что взносами облагаются:

- суммы компенсаций стоимости путевок,

- оплата нерабочих дней по семейным обстоятельствам,

- возмещение стоимости лечения и медикаментов.

В письме Минфина РФ от 14.12.2020 № 03-15-06/109203 говорится, что страховыми взносами облагаются:

- единовременная премия при выходе на пенсию свыше 3-х кратного месячного заработка работника (для Крайнего Севера 6-ти кратного);

- единовременное поощрение в связи с праздничными и юбилейными датами;

- возмещение платы за детей в дошкольных учреждениях;

- единовременное вознаграждение при поступлении на работу работникам в возрасте до 35 лет;

- частичная компенсация работникам стоимости путевок;

- оплата питания донорам в дни сдачи крови;

- доплаты работнику за время декретного отпуска его супруги, ежемесячное дополнительное пособие по уходу за ребенком до 3 лет.

Согласно письму Минфина РФ от 15.02.2021 № 03-15-06/10032 страховыми взносами облагаются:

- дотации на питание работникам, занятым на работах с вредными и тяжелыми условиями труда, а также работникам, занятым в многосменном режиме работы;

- компенсации работникам за проезд к месту работы и обратно;

- разовой премии за участие в конкурсах профессионального мастерства;

- премии в связи с праздничными и юбилейными датами.

При этом в случае передачи подарков работнику по договору дарения объекта обложения страховыми взносами на основании пункта 4 статьи 420 Налогового кодекса не возникает.

Как видим, наряду с теми выплатами, которые действительно не указаны в статье 422 НК РФ, Минфин РФ стремится обложить страховыми взносами и те, которые прямо указаны в ней.

Топ-10 практических ситуаций, вызывающих споры по уплате страховых взносов:

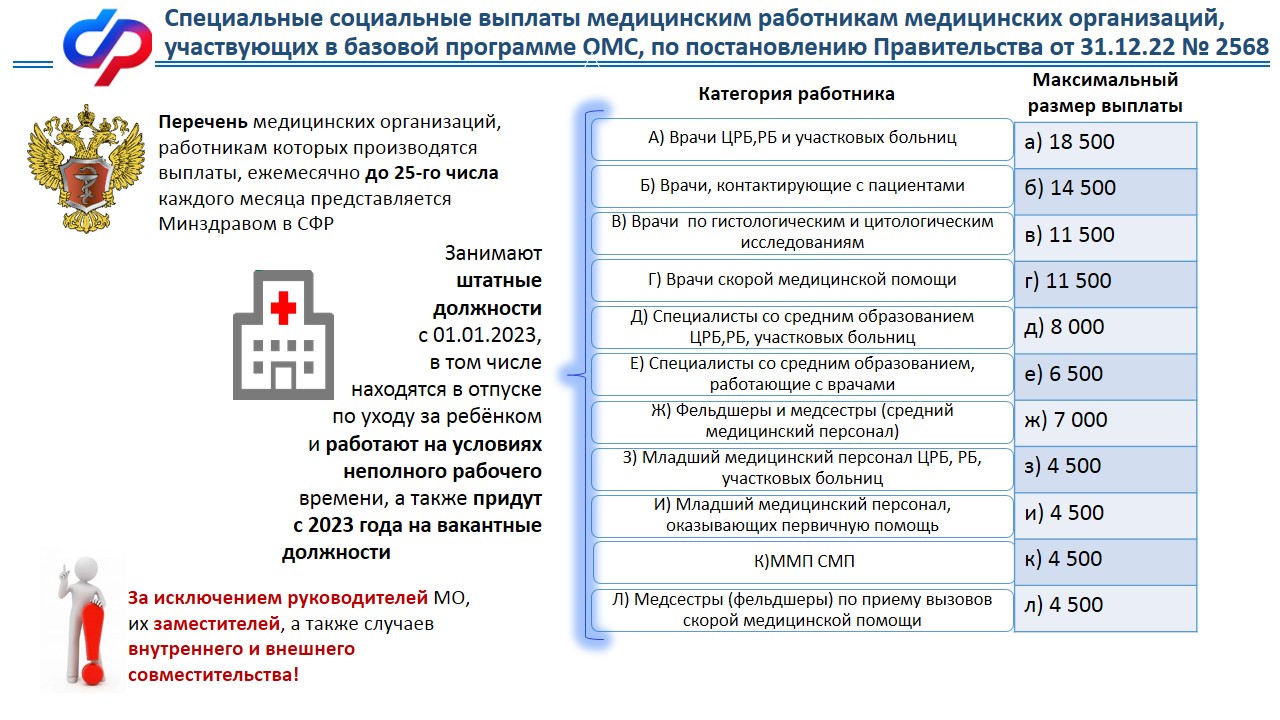

Специальные социальные выплаты медицинским работникам

С 1 января 2023 года Постановлением Правительства РФ от 3 декабря 2022 г. № 2568 «О дополнительной государственной социальной поддержке медицинских работников медицинских организаций, входящих в государственную и муниципальную системы здравоохранения и участвующих в базовой программе обязательного медицинского страхования» введены новые соцвыплаты для ряда медработников.

Доплаты получат сотрудники организаций, которые входят в государственную и муниципальную системы здравоохранения и участвуют в программах ОМС. Правительство установило перечень категорий таких работников и работодателей, максимальные суммы ежемесячных выплат.

Доплаты перечисляет СФР. Для этого медорганизации должны ежемесячно направлять в информсистему «Соцстрах» электронный реестр сотрудников в срок — не позднее 10-го рабочего дня следующего месяца. За декабрь сведения надо подавать до 25-го числа этого месяца. Деньги выплатят в течение 7 рабочих дней после получения данных.

Схема выплат за сентябрь 2023

Для получения специальной социальной выплаты организации ежемесячно, не позднее 10-го рабочего дня после окончания отчетного месяца, направляют в территориальный орган Фонда по месту своего нахождения реестр работников, имеющих право на получение специальной социальной выплаты. Таким образом срок направления реестра

за сентябрь 2023 года – не позднее 13 октября 2023 года.

Специальная социальная выплата осуществляется территориальным органом Фонда в течение 7 рабочих дней со дня получения территориальным органом Фонда реестра путем перечисления на банковскую карту или счет работника.

В случае, не направления реестра, Вам необходимо письменно проинформировать территориальный орган Фонда по месту своего нахождения об отсутствии работников, имеющих право на получение специальных социальных выплат.

Организация несет ответственность за представление недостоверных сведений либо сокрытие сведений, влияющих на право получения работником специальной социальной выплаты, в соответствии с законодательством Российской Федерации.

Расходы, излишне понесенные Фондом в связи с сокрытием или недостоверностью представленных организацией сведений, подлежат возмещению организацией в соответствии с законодательством Российской Федерации.

Выплаты социального характера персоналу и страховые взносы

Подпунктом 1 п. 1 ст. 420 НК РФ определено, что объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности в рамках трудовых отношений. Кроме того, работникам учреждений осуществляются различные выплаты социального характера. Нужно ли их облагать страховыми взносами? Давайте разбираться.

Какие выплаты относятся к социальным?

В Налоговом кодексе не дано понятие «социальные выплаты». На практике к таким выплатам относятся:

компенсация, выплачиваемая работникам за проезд к месту работы и обратно;

разовые премии работникам за участие в конкурсах профессионального мастерства, премии в связи с праздничными и юбилейными датами;

дотации работникам на питание;

компенсация работникам стоимости путевок;

возмещение работникам стоимости лечения и медикаментов, платы за детей в дошкольных учреждениях и т. д.

Основные признаки социальных выплат сформулировал Президиум ВАС РФ в Постановлении от 14.05.2013 № 17744/12 по делу № А62-1345/2012:

выплаты социального характера осуществляются на основании коллективного договора;

не являются стимулирующими;

не зависят от квалификации работников;

не зависят от сложности, качества, количества, условий выполнения самой работы;

не являются оплатой труда работников (вознаграждением за труд).

Соответственно, все виды выплат, которые обладают пеерчисленными признаками, относятся к социальным.

Минфин об обложении социальных выплат страховыми взносами

Плательщикам страховых взносов важно знать, облагаются ли страховыми взносами социальные выплаты работникам или нет?

Представители финансового ведомства давно и последовательно придерживаются мнения о том, что все виды социальных выплат облагаются страховыми взносами в общем порядке. Чиновники основываются на следующем.

В соответствии с п. 1 ст. 421 НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Статьей 422 НК РФ для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, установлен исчерпывающий перечень сумм, не подлежащих обложению страховыми взносами.

И если в данной норме прямо не указаны те виды социальных выплат, которые осуществляет работодатель, то они облагаются страховыми взносами (см. таблицу).

Реквизиты письма Минфина

Виды социальных выплат, которые, по мнению Минфина, облагаются страховыми взносами

От 21.03.2017 № 03-15-06/16239

Оплата дополнительного дородового отпуска.

Компенсация работникам стоимости путевок.

Компенсация за нарушение работодателем установленного срока выплаты заработной платы.

Оплата выходных дней за участие в добровольной народной дружине.

Оплата нерабочих дней по семейным обстоятельствам.

Возмещение работникам стоимости медикаментов, оплаты стоимости лечения работников

От 23.04.2019 № 03-15-06/29511

Компенсация стоимости путевок.

Оплата нерабочих дней по семейным обстоятельствам.

Возмещение стоимости лечения и медикаментов

От 14.12.2020 № 03-15-06/109203

Единовременная премия при выходе на пенсию.

Единовременное поощрение в связи с праздничными и юбилейными датами.

Возмещение платы за детей в дошкольных учреждениях.

Единовременное вознаграждение при поступлении на работу работникам в возрасте до 35 лет.

Частичная компенсация работникам стоимости путевок.

Оплата питания донорам в дни сдачи крови.

Доплата работнику, осуществляемая за время декретного отпуска его супруги.

Ежемесячное дополнительное пособие по уходу за ребенком до трех лет

От 15.02.2021 № 03-15-06/10032

Дотации на питание работникам, занятым на работах с вредными условиями труда, а также работникам, занятым в многосменном режиме работы, в дни фактической занятости на работе.

Компенсация работникам за проезд к месту работы и обратно.

Разовые премии за участие в конкурсах профессионального мастерства.

Премии в связи с праздничными и юбилейными датами

Из приведенных разъяснений Минфина следует, что не облагаются только те выплаты, которые прямо указаны в ст. 422 НК РФ. Все остальные выплаты, и социальные в том числе, облагаются страховыми взносами. Никакому расширительному толкованию перечень сумм, не подлежащих обложению страховыми взносами, не подлежит.

Данный подход представители финансового ведомства демонстрируют с 2017 года, когда порядок уплаты страховых взносов стал регулироваться нормами НК РФ. До этого их коллеги из Минтруда придерживались аналогичных взглядов относительно обложения страховыми взносами социальных выплат. Еще в Письме Минтруда РФ от 08.10.2014 № 17-3/В-473 было сказано, что перечень не подлежащих обложению страховыми взносами выплат физическим лицам, приведенный в ст. 9 Федерального закона № 212-ФЗ[1], является исчерпывающим. В данной статье не поименованы выплаты в виде:

ежемесячного пособия работникам, находящимся в отпуске по уходу за ребенком до достижения им возраста трех лет;

компенсации стоимости санаторно-курортных путевок;

компенсации расходов работника на оплату стоимости проезда ребенка-инвалида и сопровождающего его лица (работника) к месту оздоровления или лечения и обратно;

компенсации проезда работнику в ближайший территориальный центр профпатологии для установления диагноза профзаболевания.

Следовательно, перечисленные выплаты подлежат обложению страховыми взносами в государственные внебюджетные фонды в общеустановленном порядке как выплаты, осуществляемые в рамках трудовых отношений.

Судьи об обложении социальных выплат страховыми взносами

Плательщики страховых взносов, не соглашаясь с позицией контролирующих органов в лице Минфина и ФНС, оспаривают доначисления страховых взносов, штрафов и пеней по налоговым проверкам и обращаются в суды. Интересно, что арбитры, основываясь все на тех же нормах НК РФ, приходят к прямо противоположному мнению. Рассмотрим конкретные решения.

Постановление АС ПО от 24.11.2020 № Ф06-67251/2020 по делу № А12-47264/2019

Организация в расчете по страховым взносам за I квартал 2019 годы указала выплаты в пользу физических лиц, не подлежащие обложению страховыми взносами, в числе которых была частичная компенсация расходов за содержание в дошкольном учреждении детей работников в сумме около 74 000 руб.

По результатам камеральной налоговой проверки расчета по страховым взносам налоговая инспекция пришла к выводу о занижении обществом базы для начисления страховых взносов в I квартале 2019 года на указанную сумму и доначислила страховые взносы и пени.

Организация не согласилась с налоговиками и обратилась в суд. Все три судебные инстанции поддержали плательщика страховых взносов.

Судьи, проанализировав положения ст. 15, 16, 129 ТК РФ, признали, что объектом обложения страховыми взносами признаются выплаты, являющиеся оплатой труда. В проверяемом периоде в соответствии с коллективным договором организация компенсировала работникам расходы за содержание детей в дошкольном учреждении. При этом в материалы дела не было представлено доказательств того, что названные выплаты являлись оплатой труда работников, зависели от их трудового вклада, сложности, количества и качества выполняемой работы, исчислялись исходя из установленных окладов, тарифов, трудового стажа.

Суд отметил, что сам по себе факт наличия трудовых отношений между работодателем и его работниками не свидетельствует о том, что все выплаты, которые начисляются работникам, представляют собой оплату их труда (Постановление Президиума ВАС РФ от 14.05.2013 № 17744/12).

При этом выплаты социального характера, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не считаются оплатой труда работников (вознаграждением за труд), поэтому не выступают объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Суды, учитывая данные факты, пришли к обоснованному выводу, что выплаты, связанные с компенсацией за содержание в дошкольном учреждении детей работников, являются выплатами социального характера, не считаются доходами, полученными в рамках трудовых отношений с данным работодателем, не подлежат учету при определении облагаемой базы для начисления страховых взносов, поэтому основания для включения компенсации расходов за содержание в дошкольном учреждении детей в базу для начисления страховых взносов отсутствуют.

К аналогичному выводу пришел суд и в Постановлении АС ПО от 20.11.2020 по делу № А12-3728/2020, в котором в качестве социальных выплат признал в том числе компенсацию стоимости путевки на оздоровительный отдых семьи работника, также не подлежащую обложению страховыми взносами.

Постановление АС ВСО от 26.01.2021 № Ф02-5844/2020 по делу № А19-6508/2020

Как и в предыдущем случае, по результатам камеральной налоговой проверки представленного организацией расчета по страховым взносам за I квартал 2019 года налоговый орган обнаружил факт занижения обществом базы для начисления страховых взносов на суммы дотации на питание, выплаченной работникам общества, в размере 1,7 млн руб. Организации были доначислены страховые взносы. Не согласившись с таким решением, она обратилась в суд, при этом досудебный порядок урегулирования спора был соблюден.

По мнению налогового органа, оплата питания работников является инициативой работодателя, а не компенсационной выплатой, установленной законодательством РФ, субъектом РФ, решением представительных органов местного самоуправления. Пределы норм спорных выплат законодательно не регулируются. Поскольку спорные выплаты осуществлялись обществом на основании локальных нормативных актов, они подлежали обложению страховыми взносами в общеустановленном порядке (письма Минфина РФ от 16.05.2018 № БС-4-11/9257, от 12.04.2018 № 03-15-06/24316, от 13.03.2018 № 03-15-06/15287, от 14.09.2018 № 03-04-05/66019).

Суды применили положения ст. 8, 18.1, 420, 422 НК РФ, ст. 5, 15, 56, 129, 164, 165 169 ТК РФ а также правовую позицию Президиума ВАС РФ, приведенную в Постановлении от 14.05.2013 № 17744/12, и пришли к выводу, что спорные компенсационные выплаты носят социальный характер и не обладают признаками заработной платы в смысле ст. 129 ТК РФ.

Компенсациями в силу ст. 164 ТК РФ являются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами.

Исходя из данных норм права, оценив доводы сторон и представленные в их обоснование доказательства, судьи решили: организация производила спорные выплаты и дотации на питание работников за счет собственных средств на основании коллективного договора.

Установив, что указанные выплаты не являются оплатой труда (вознаграждением за труд), не относятся к стимулирующим выплатам, не зависят от квалификации работника, сложности, качества, количества и условий выполнения этим сотрудником самой работы, арбитры пришли к обоснованным выводам, что спорные компенсационные выплаты носят социальный характер, не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Отметим также, что, по мнению суда, ссылки налогового органа на письма Минфина не могут служить основанием для удовлетворения жалобы, поскольку указанные письма нормативными правовыми актами не являются.

Аналогичное решение было вынесено и в Постановлении АС ВСО от 02.11.2020 по делу № А19-29229/2019: выплаты на питание не являются объектом обложения страховыми взносами и не подлежат включению в базу для начисления страховых взносов.

Постановление АС СЗО от 15.03.2021 № Ф07-521/2021 по делу № А56-68702/2020

Основанием для принятия спорного решения налоговым органом в этом деле послужили выводы о том, что за девять месяцев 2019 года база для исчисления страховых взносов была занижена плательщиком на сумму денежной компенсации на организацию отдыха работникам государственных учреждений. Данное обстоятельство, по мнению налоговиков, повлекло занижение суммы страховых взносов.

В соответствии с п. 6 ст. 45 Социального кодекса Санкт-Петербурга в отношении работников государственных учреждений предусмотрена следующая дополнительная мера социальной поддержки: денежная компенсация затрат для организации отдыха и оздоровления в размере 2,5 базовой единицы один раз в пять лет за счет средств бюджета Санкт-Петербурга – педагогическим работникам государственных образовательных учреждений и медицинским работникам, основным местом работы которых являются государственные образовательные учреждения, специалистам, осуществляющим подготовку спортивного резерва для спортивных сборных команд Санкт-Петербурга в государственных учреждениях спортивной подготовки, профессиональных образовательных учреждениях, и медицинским работникам, основным местом работы которых являются государственные учреждения спортивной подготовки, профессиональные образовательные учреждения.

В рассматриваемом случае, удовлетворяя заявление учреждения, судебные инстанции указали, что выплаты работникам были произведены не в рамках трудовых отношений, а в соответствии с Социальным кодексом Санкт-Петербурга и являются мерой социальной поддержки. Это свидетельствует о том, что на указанные выплаты не должны начисляться страховые взносы по правилам гл. 34 НК РФ.

Судьи также обратили внимание на то, что учреждение, перечисляющее работнику спорные выплаты, выступает в данных отношениях не работодателем, производящим выплаты в рамках трудовых отношений, а администратором в рамках расчетных отношений между бюджетом Санкт-Петербурга и работником.

Поскольку в спорных выплатах учреждения отсутствовал элемент трудовых отношений, арбитры пришли к обоснованному выводу, что данные выплаты не образуют налоговую базу для начисления страховых взносов по правилам ст. 420 НК РФ, и правомерно удовлетворили заявление учреждения.

Вывод о том, что суммы предоставленных работникам и их детям в возрасте до 15 лет льготных путевок санаторно-курортного лечения являются социальными выплатами и не облагаются страховыми взносами, был сделан также в постановлениях АС ВСО от 09.12.2020 № Ф02-6381/2020 по делу № А33-4184/2020, от 31.08.2020 № Ф02-3477/2020 по делу № А19-29685/2019.

В настоящее время под социальными выплатами понимаются выплаты работникам учреждения, которые производятся на основании коллективного договора, при этом не являются стимулирующими и не зависят от квалификации работников, а также от сложности, качества, количества, условий выполнения самой работы и не являются оплатой труда работников.

Представители Минфина и ФНС считаются, что все виды социальных выплат облагаются страховыми взносами в общем порядке.

Однако судьи думают иначе и выносят решения по спорным выплатам социального характера в пользу плательщиков страховых взносов. Отметим, что суды придерживались такого же мнения и в отношении страховых взносов, когда их уплата регулировалась Федеральным законом № 212-ФЗ (до 01.01.2017).

В судебных решениях указывается, что правовые позиции судей относительно социальных выплат, сформированные исходя из толкования действовавшего прежде Федерального закона № 212-ФЗ, актуальны и сегодня, поскольку с изменением нормативного регулирования объект обложения страховыми взносами не изменился.

[1] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Что относится к выплатам социального характера работникам?

Ответ: К выплатам социального характера относятся средства, связанные с предоставленными работникам социальными льготами, в частности, на лечение, отдых, проезд, трудоустройство.

Выплаты социального характера, не являющиеся стимулирующими, не зависящие от квалификации работников, сложности, качества, количества, условий выполнения самой работы, не являются оплатой труда работников (вознаграждением за труд). Обязательства работодателя по социальным выплатам могут содержаться, в частности, в коллективном договоре — правовом акте, регулирующем социально-трудовые отношения у работодателя.

Выплаты социального характера можно разделить на обязательные и не обязательные для работодателя.

Порядок назначения и выплаты работникам организации обязательных выплат социального характера устанавливается законодательством РФ. Порядок назначения и выплаты необязательных выплат может предусматриваться в коллективном договоре.