Дополнительная продажа. Кросс продажа

ü Согласитесь с тем, что для принятия решения требуется время и дайте рекламные материалы.

ü Выразите надежду, что возможно потребность в продукте появится со временем.

ü Расскажите о новинках и дайте рекламные материалы

Кросс-продажа банковских услуг и продуктов – это…

Одно из золотых правил успешного ведения бизнеса гласит «Продавайте больше каждому клиенту».Актуальность кросс-продаж в банке (или их еще называют перекрестными, дополнительными продажами) велика, как никогда. Банки разрабатывают и внедряют продукты, которые дополняют друг друга, утверждают систему мотивации для сотрудников фронт-линии и так далее. Все мероприятия направлены на то, чтобы увеличить кросс-продажи и, в итоге, доходы банковских офисов.

Кросс-продажа банковских услуг (от англ. Cross-selling) – это продажа дополнительных продуктов одному клиенту. Например, клиент оформляет потребительский кредит, и ему «в подарок» оформляется кредитная карта, или договор НПФ и т.д.

Кросс-продажи помимо увеличения доходов банковских отделений выполняют еще несколько важных функций.

· повышается лояльность клиентов, т.к. они удовлетворяют больше своих финансовых потребностей в одном банке, тем самым экономят свое время.

· значительно увеличивается привязанность клиентов к банку. Согласитесь, что клиента, который пользуется несколькими продуктами банка (и кредитной картой, и автокредитом, и НПФ и т.д.), сложнее переманить в другой банк, чем клиента, у которого есть только кредитка.

· перекрестные продажи (кросс-продажи) являются недорогим каналом продвижения банковских продуктов, т.к. не требуют особых финансовых вложений со стороны банка. Все зависит от мотивации и профессионализма сотрудников фронт-линии.

Секрет результативных кросс-продаж банковских продуктов довольно прост. Выясняйте потребности клиента, интересуйтесь, для чего клиент оформляет основной продукт, и только после этого презентуйте дополнительные продукты, которые как нельзя лучше удовлетворят все интересы клиента, которые будут полезны ему и нужны. Иначе процесс перекрестных продаж будет похож на банальное «впаривание» и «возьмите еще что-нибудь».

Довольно часто менеджеры очень негативно относятся к перекрестным продажам банковских услуг. Причин несколько. Они боятся, что клиент откажется. Они чувствуют дискомфорт, как будто упрашивают клиента купить еще что-нибудь, им не нравится быть в роли «просителя».

Это вызвано тем, что банковские сотрудники неправильно понимают саму суть перекрестных продаж. Они воспринимают кросс-продажи как навязывание и необходимость выполнить индивидуальные планы. Они не понимают, что клиенты очень любят и ценят, когда к ним относятся с уважением и интересом, стараются удовлетворить максимум их потребностей. Фраза «Время –Деньги» сейчас актуальна, как никогда. И если клиент получает решение всех своих вопросов в одном месте, он автоматически становится лояльным клиентом и к банку, и к сотруднику, который его обслуживал.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Кросс-продажи

Кросс-продажи (cross-selling, перекрестные продажи) – это предложение кредитной организацией существующему или новому клиенту, оформляющему тот либо иной банковский продукт, приобрести другие дополнительные и взаимосвязанные продукты или услуги. Продажа дополнительных продуктов чаще осуществляется на более выгодных условиях.

Такой метод применяется банками с целью увеличения объема продаж и, соответственно, прибыли, а также повышения уровня лояльности клиентов.

Кросс-продажи можно разделить на внешние и внутренние. В первом случае несколько организаций объединяются для реализации своих услуг. При покупке клиентом чего-либо в одной из этих компаний ему предлагаются продукты другой. Пример внешних перекрестных продаж – предложение банками к своим продуктам страховых и инвестиционных услуг. Причем для страховых и инвестиционных компаний такое сотрудничество более выгодно, так как продажи их продуктов осуществляются через кредитные организации. Банк, в свою очередь, от этих компаний получает комиссионное вознаграждение.

Ко второму случаю относятся дополнительные продажи банком только своих продуктов и услуг. Так, при выпуске банковской карты клиенту предложат оформить дистанционное банковское обслуживание и страхование, при открытии вклада или выдаче кредита – банковскую карту.

Также перекрестные продажи могут быть разделены по временному принципу. Например, банком может осуществляться единовременная продажа нескольких продуктов. К такому типу относятся пакетные предложения финучреждений. Пакет услуг обходится клиенту дешевле, чем использование каждой услуги отдельно. Или кредитная организация может в течение определенного времени предлагать клиенту к основному его продукту дополнительные, в том числе на льготных условиях. Скажем, банк предоставляет возможность существующему клиенту взять кредит со скидкой.

На сегодняшний день к кросс-продажам прибегают практически все банки.

Полезное

Смотреть что такое «Кросс-продажи» в других словарях:

КРОСС-СДЕЛКИ ПЕРЕКРЕСТНЫЕ — CROSS TRADESСведение покупателей и продавцов. Разработаны системы, к рые позволяют институциональным инвесторам осуществлять перекрестную торговлю с помощью компьютера. Двумя основными системами, к рые занимаются крупными сделками между… … Энциклопедия банковского дела и финансов

POS-кредит и кредитная карта — Многие банки, работающие на рынке POS кредитования, активно используют кросс продажи, предлагая заемщику кредитную карту. Некоторые, например Альфа Банк, выдают карту в торговой точке, но активировать ее можно только через несколько месяцев: если … Банковская энциклопедия

Курс валют — (Exchange rate) Курс валют это цена одной валюты к другой валюте Курс валют: понятие и форма, методы установления, котировки и виды, динамика и теории регулирования, валютный паритет и таргетирование Содержание >>>>>>>>>> … Энциклопедия инвестора

Валютная система — (Monetary system) Валютная система это правовая форма организации валютных отношений Валютная система: Ямайская, Европейская, Бреттон Вудская, Парижская, Генуэзская, Российская Содержание >>>>>>>>>> … Энциклопедия инвестора

Листинг — (Listing) Листинг это совокупность процедур по допуску ценных бумаг к обращению на фондовой бирже Определение листинга, преимущества и недостатки листинга, виды листинга, этапы процедуры листинга, котировальный список листинга, делистинг… … Энциклопедия инвестора

Национальная валюта — (National currency) Национальная валюта это денежная единица государства Национальная валюта: понятие, валюты стран мира, валюта Росии, США, стран Евросоюза, конвертируемость Содержание >>>>>>>>> … Энциклопедия инвестора

Торговая сессия — (Trading session) Торговая сессия это период времени, в процессе которого совершаются валютные сделки при участии банков и торговых площадок, расположенных в одной географической зоне Определение торговой сессии, индикатор торговых сессий Форекс… … Энциклопедия инвестора

Валютный рынок Форекс — (Forex) Валютный рынок Форекс это международный валютный рынок Валютный рынок Форекс: аналитика, прогнозы, курсы валют, трейдеры и советники Содержание >>>>>>>>>>>> … Энциклопедия инвестора

Биржевая торговля — (Exchange trade) Биржевая торговля это торговля финансовыми инструментами при посредничестве бирж Биржевая торговля, каковы основы биржевой торговли, секреты биржевой торговли, какие существуют организации биржевой торговли Содержание >>>>>>>>>> … Энциклопедия инвестора

Международные расчёты — (International settlements) Расчёты по международным торговым операциям Основные формы и правовые особенности международных расчётов, системы для их проведения Содержание Содержание Раздел 1. Основные понятия . 1Определения описываемого предмета… … Энциклопедия инвестора

Управление каналами кросс продаж в банке. Что такое кросс-продажи — виды, эффективность и способы применения. Обращайтесь к своему клиенту

Как это сделать, ответ достаточно очевиден — изменение поддерживающих бизнес-процессов и параметров самих продуктов и формирование пакетов из продуктов и услуг для конечных продаж. Результат пакетирования мы называем «комбипродуктом».

Понятие комбипродукта мы определили бы как совокупность продуктов и услуг, которые оказавшись в одних, в достаточной степени, информированных руках обладают существенно большей потребительской стоимостью, чем, если были бы проданы отдельно.

И в этом случае ценность концепции в том, чтобы не в обязательном порядке снижать цены на часть из составляющих комбипродукта.

Клиент должен почувствовать такое удобство, которое уведет вопрос о цене на второе и ниже место.

В то же время мы не исключаем, что части комбипродукта могут менять свои параметры, если даже сначала приобретается один (назовём его основным) продукт, а потом идёт осознанная докупка продуктов для увеличения их совокупной полезности.

То есть официально принятые тарифы должны предусматривать, когда продукт продаётся один и когда — вместе с продуктами и услугами из состава комбипродукта.

Эта логика следует из постулата об индивидуальной безубыточности каждого продукта банка.

Однако, в то же время, мы допускаем относительную индивидуальную убыточность, если продукт продан в составе комбипродукта.

Почему мы допускаем такое предположение? Потому что мы надеемся не только на рост числа клиентов приобретающих комбипродукт нашего банка, но во многом и на повышение частоты пользования основным и другими продуктами и услугами из состава комбипродукта и, следовательно, роста прибыли от комбипродукта в целом.

Здесь особенно важен корректный расчет эффективности продуктов и услуг с учётом всех прямых расходов и корректной алокации косвенных и дополнительных расходов для выставления обоснованных параметров продуктов. Если обоснованные цены с учётом заданной прибыльности будут ниже рынка, то надо не жадничать, а устанавливать такие расчётные цены.

Если же в текущем периоде продукт, реализуемый по рыночной цене, убыточен, и не пакетируется в комбипродукт, а кроме того, исследованы и признаны невозможными для уменьшения расходы в бизнес-процессах, сопровождающих продукт, то однозначно необходимо приостанавливать его продажи без сожаления.

Ещё одно исходное предположение, которое мы положили в основу наших рассуждений и рекомендаций

Оно очевидно и не подвергается сомнениям: объективно существуют группы населения, типы клиентов, которые субъективно демонстрируют в одинаковых ситуациях, одинаковое (или в пределах допустимой погрешности) поведение.

Как раз это простейшее знание и даёт нам возможность составить в дальнейшем хорошо продаваемый комбипродукт для каждого (выявленного в данной местности типа) клиента.

Статистические данные, для типологизации и анализа могут быть получены из данных анкет с персональными данными клиентов (своих или полученных иным законным способом), которые не менее одного раза в год банками должны верифицироваться и каждый банк обладает десятками и сотнями тысяч единиц материала для получения научно достоверных данных.

Как правило, тип клиента менеджер-продавец узнаёт из системы CRM, на основе любого доступного для этого назначения программного комплекса, которая настроена на выявление групп (типов) клиентов, чтобы предложить комбипродукт, которым клиент будет активно пользоваться с наибольшей степенью удовлетворения.

Для каждого типа клиентов строится своя матрица продуктов, которая априори имеет размерность более 2-х.

Как пример рассмотрим тип клиента банка под условным наименованием «Работающий мужчина-горожанин мегаполиса свыше 1 млн жителей с возрастом 35+ » по данным CRM. Данный тип характеризуется тем, что, как правило, в силу своей занятости нуждается в удалённом интернет доступе к управлению своими счетами и не хочет приходить в банк более одного, самого первого раза и то потому, что без этого не может обойтись сам банк для идентификации клиента при открытии банковского счёта. Для банка данный тип самый интересный, поскольку регулярно пользуется банковскими продуктами: переводами со счёта на счёт третьих лиц, переводами без открытия счёта, переводами через платежные системы, оплатой товаров в интернете, оплатой услуг вендоров, накоплением, кредитованием на крупные потребительские траты.

- Текущий счёт;

- Вклад не менее ХХХ;

- Кредитная карта (пластиковая) с лимитом и грэйс-периодом;

- Интернет-клиент (переводы денежных средств и оплата вендорам из списка, пополнение вклада);

- Переводы с текущего счёта клиента на счёта третьих лиц;

- Виртуальная кредитная карта для оплаты в интернете;

- Платежи с текущего счёта вендорам из предложенного банком списка.

Банк, в чьей линейке присутствуют такие продукты, может продать их как комбипродукт за один физический приход клиента в офис банка.

Теперь предположим, что мы банк из московского региона и открыли «лёгкую» точку продаж в форме кредитно-кассового офиса (далее ККО) в Новосибирске.

Некоторые банки берут тем, что открывают лёгкие точки обслуживания во многих оживлённых местах населённого пункта и тем самым достигают устойчивого клиентского потока через свои офисы.

Однако, мало набрать базу клиентов, продавая по отдельности кредиты, вклады или пластиковые карты . Вопрос — как теперь продать ещё тем же людям, ведь количество клиентов не может прирастать бесконечно? Иногда банк, наработав базу клиентов, становится похож на классическую «мартышку и очки» баснописца Крылова: растёт адресная реклама через письма и смс, придумываются условия для продуктов, которые может быть и будут куплены сами по себе, но вряд ли принесут банку положительный финансовый результат.

Зачастую, ради успеха перекрёстных продаж, банки содержат подчас избыточный ассортимент продуктов, большая часть из которых, если посчитать корректно и без желания ввести в заблуждение руководство банка, которое вам заплатило премию за расширение продуктовой линейки, убыточна априори и безнадежно. Иногда банки ради приобретения новых клиентов или дополнительных продаж устанавливают заведомо убыточные параметры продуктов, например, кредитно-дебитных карт, чтобы пытаться продавать и другие продукты этого банка. Только наличие фамилии гражданина в списках клиентов банка по какому-нибудь массовому продукту не означает, что клиент уже тем самым дал согласие на приобретение других продуктов. «Лобовые» дорогие рекламные технологии обработки граждан работают всё хуже. Необходимо сменить парадигму и вернуться к понятию синергия, полезность и положительная доходность.

Необходимо кросс-продажи превратить из искусства отдельных продавцов, за которое они получают премии, в ремесло, за которое они получают зарплату и тогда это не помешает, а напротив поможет теперь уже всем сотрудникам, системно продавать за одно обращение клиента в офис сразу несколько продуктов. Новая парадигма должна оперировать понятием не «сначала продадим, что-нибудь одно, а потом «впарим» побольше из того, что у нас есть», а «продаём сразу пакетом и это всё просто необходимо клиенту», это избавит его от необходимости иметь дело с множеством организаций, в которых он покупает необходимые клиенту продукты потому, что они лучше, чем у нас».

Зачастую формой и красивыми глубокомысленными фразами, именуемые «слоганы» прикрываются не конкурентоспособные продукты. Считается, что надо завоевать на приятном обслуживании лояльность клиента и тогда ему можно «впарить» за дорого не очень качественный продукт. Не так ли поступают мошенники? Они сначала завоёвывают доверие окружающих, а потом «чистят» их карманы.

Так некоторые пытаются, как-то выдвинуть из массы свой банк, например, выбирать необычные наименования, слоганы, чтобы попасть в головы потребителей как первый банк сделавший нечто необычное и доселе не практикуемое. Некоторые родители тоже дают необычные имена своим детям. Кому-то это помогает, но большинству только вредит. Надо уметь предвидеть последствия, потому что исправить стоит гораздо дороже. Поскольку для потребителя, если банк не первый в чём-то, то он уже «никакой». Но лучше бы они были первыми всё-таки в продуктах, а не пропускали перспективы, например, создания сети платёжных терминалов. Или они пытаются войти в сознание граждан как банк, который культивирует особый «небанковский» подход к клиенту, заигрывая с ним через попытку установить «особые» отношения, одновременно пытаясь «впарить» ему дорогой кредит.

Сегодня практически всем очевидно, что уже не собственно банков опасаются клиенты (это я к тому, что не надо мимикрировать под «небанк» чтобы позиционировать себя как клиентоориентированную организацию), а только их тяжеловесные и непонятно работающие продукты, которые к тому же не «подогнаны» друг к другу таким образом, чтобы усиливать потребительскую полезность, когда они находятся в одних клиентских руках.

Периодически из наблюдений возникает впечатление, что технологи, программисты, маркетологи/рекламщики и финансисты в банках не общаются из-за внутренних «китайских стен» и совсем не слушают друг друга, когда разрабатываются и внедряются новые продукты и услуги.

Таким образом, проблемы, которые мешают прямо и косвенно кросс-продажам банковских продуктов и услуг можно поделить на маркетинговые (в части правильного позиционирования продуктов по отношению к группам населения и каналов доведения полезной информации до потенциального потребителя продукта или услуги), технико-технологические (наличие возможности пользования продуктом в наиболее интересном для клиента виде или невозможность поддержки на достаточном уровне многообещающего продукта по техническим ограничениям информационных систем банка), коммуникативно-психологические (когда клиенты или потенциальные клиенты не имеют информации или не могут без специальных усилий увидеть и понять выгоды от покупки нескольких продуктов в одном банке или группе связанных банков), финансовые (когда банк поддерживает бессмысленный, не связанный ассортимент продуктов и услуг, теряя прибыль на не получении дохода и избыточных расходах). Эти проблемы должны решаться комплексно.

Если приглядеться, то можно увидеть разные способы кросс-продаж сотрудниками фронт-офисов различных банков и, наверное, можно утверждать, что лучше всего продаются дополнительно продукты, которые с очевидностью для клиента усиливают полезность первоприобретаемого продукта (назовём его основным, то есть, клиент за ним сам пришёл в данный банк или захотел быть уговорённым уличными промоутерами), хотя бы и пока, на момент продажи, чисто умозрительную и декларированную самим продавцом.

То есть необходимые и достаточные условия приобретения дополнительных продуктов таковы:

- Клиент сам и осознанно пришёл за основным продуктом в этот конкретный банк и покупает его. При этом, возможно, клиент приехал в этот конкретный офис, несмотря, возможно, на неудобство его расположения. Возможно также, что до этого момента клиент сначала «зашёл» на сайт banki.ru и посмотрел конкурентные параметры этого продукта или позвонил знакомому банкиру за консультацией. Признаем очевидный факт, что для человека вообще банковские продукты и услуги не являются предметом первой необходимости, но для жителя мегаполиса это стало уже где-то второй-третьей очередью необходимости. И вот теперь, самое главное, сегодня банку важно попасть клиенту на глаза, чтобы он запомнил наименование и вечером дома или днём на работе посмотрел информацию, которую предлагает банк в Сети. Решение потребителем банковских продуктов и услуг уже не принимается по данным наружной рекламы или на транспорте. В лучшем случае банк может рассчитывать на то, что его хотя бы заметили и посмотрят наряду с банками, которых и так все помнят и знают. В идеале если вам удалось убедить в своих преимуществах некую совокупность граждан, работающих в финансовой отрасли и которые для своих родственников и знакомых являются экспертами, заслуживающими доверие. Тогда можно ожидать роста продаж без дополнительных расходов на рекламу, которая становится всё дороже в расчёте на одного клиента.

- В процессе приобретения основного продукта клиент в доступной для него форме получил достаточную информацию для понимания лично им большей полезности основного продукта, если к нему будут приобретены дополнительные (разным людям требуется разный объём и количество повторений для уяснения этой информации). При этом, дополнительные продукты без основного, сами по себе, проданные в единственном экземпляре в качестве основных сами по себе тоже обладают меньшей полезностью.

- Продукты заранее банком «подогнаны» друг к другу таким образом, что, будучи приобретенными одним лицом, вместе обладают синергией. С необходимостью присутствует подготовительная работа со стороны банка в этом направлении ещё до того как клиент обратился за основным продуктом дополнительно к которому, мы хотим продать ещё и ещё. А эта работа не есть уровень отдельного банковского офиса или продавца-консультанта, но общебанковский. Далее в период постмассового кредитования всех пойманных в банковские сети граждан, побеждать будет тот банк, который внедрится в сознание потребителя как первый продавец банковских «комбипродуктов». Приведу пример такого вот «комбипродукта». Если клиент открывает вклад в размере не менее определённой суммы и на определённых условиях, ему достаточно легко продать кредитную карту с лимитом не более некоторой суммы от вклада и грэйс-периодом. То есть клиент, если ему объяснить, видит, что на его сумму во вкладе каждый день начисляется процент, но он, как бы, может пользоваться этими деньгами с помощью другого продукта бесплатно (если будет осторожным) и совершать покупки, посредством торгового эквайринга, оплачивая покупки безналичным способом. Банку интересно, что клиент заплатит за годовое обслуживание карты (может и по меньшей ставке, поскольку это часть «комбипродукта»), и рано или поздно, поддастся соблазну воспользоваться деньгами на большем, чем грэйс-период, сроке за проценты или получить наличными в банкомате за комиссию в пределах хотя бы и грэйс-периода, а лучше и за его пределами. Кстати, хорошо бы, если кредитка была кобрендинговая и давала скидки в каких-нибудь торговых сетях, что также повышало её потребительские свойства. На этом примере можно видеть ситуацию, о которой мечтают все банкиры: клиент получает кредит, но тут же деньги вносит в этот же банк. Правда, мы можем добиться этого только несколько перевернув ситуацию в глазах клиента.

Помимо таких комбинаций для всё большего количества населения важным становится возможность управления комплексами приобретённых продуктов посредством удалённого электронного доступа имея в планшетнике или ноутбуке удобное приложение, в котором интегрированы все приобретённые продукты. Для сотрудничества с банком физически в офис банка, можно предположить, 90 процентов трудоспособного населения хочет придти один раз, а лучше вообще не ходить, что в случае с банками пока исключено законодательством, поскольку требуется идентификация клиента при открытии счёта. Но это желание активно начинает использоваться микрофинасовыми организациями, внедряющими, в частности, смс-кредитование, особенно среди молодёжи, которым, как правило, банки не открывают лимиты кредитования, а «кассовые разрывы» между ночным клубом и родительскими пожертвованиями надо как-то фондировать. Но, учитывая желания клиентуры, банк должен организовать процесс таким образом, чтобы клиент физически по требованию банка приходил только один (первый) раз, а впоследствии мог не приходить вообще либо делать это исключительно из собственного желания, а не по необходимости. Т.е. одного посещения офиса должно быть достаточно, чтобы идентифицировать физическое лицо в соответствии с требованиями законодательства при открытии счёта. Но здесь за время посещения тоже есть поле для получения дополнительного непроцентного дохода. Например, за адекватную трудозатратам плату, произвести настройку программного обеспечения интернет-банка на ноутбуке или планшете клиента и показать, как этим эффективно пользоваться. Надо только, опять же, чтобы он заранее знал о такой возможности и принёс свой девайс, а банк имел в своём распоряжении программное обеспечение с самым удобным в мире интерфейсом.

Вообще синхронизации и интегрированию на уровне программного обеспечения поддаются достаточно большое количество услуг, которые присутствуя, допустим в приложении для устройств под iOS или Android в максимально удобной форме, будут с большей или меньшей активностью используемы. Таким образом, за один только приход в банковский офис клиент может (если ему хорошо объяснить):

- Открыть текущий счет в рублях, евро и долларах;

- Открыть счета с вкладами на минимально возможные суммы с возможностью пополнения в течение срока его действия. Хорошо если бы один вклад был, как с возможностью пополнять сумму, так и выводить деньги на текущий счёт, пусть и не ниже некоего неснижаемого остатка;

- Получить и настроить интернет-клиент или другое необходимое для дистанционного управления продуктами программное обеспечение. При этом функционал программного приложения должен предусматривать возможность бесплатных переводов между счетами, как в этом банке, так и внешние переводы за разумную или символическую плату;

- СМС-оповещение (это уже стандартная обязательная процедура), но здесь ещё есть поле для сообщения полезной информации помимо данных по операциям. Прежде всего, о новых возможностях применения приобретённых уже продуктов и продуктов входящих в «комбипродукт»;

- Инициировать изготовление пластиковой карты с привязкой ко всем счетам клиента в этом банке;

- Открыть виртуальную карту для платежей в интернете. Желательно, чтобы она была привязана к отдельному текущему счёту с функцией бесплатного пополнения посредством интернет-клиента с другого текущего счёта в этом банке. Такая карта будет предназначена, например, для безопасности расчётов в интернете;

- Хорошо если банк сотрудничает с какой-нибудь системой городских коммунальных платежей или непосредственно с вендорами, чтобы клиент мог посредством интернет-банка оплачивать услуги своих поставщиков услуг лёжа с планшетником на диване. Ещё было бы неплохо, чтобы у банка в городе физического присутствия было несколько офисов недалеко от транспортных развязок, чтобы клиент мог провести операцию с наличными через кассу офиса или банкомат или платёжный терминал. Ещё лучше, если банк сотрудничает с какой-нибудь адекватной по ценам системой денежных переводов, чтобы клиент мог посредством интернет-банка делать перевод со своего счёта в банке, но посредством этой платёжной системы в любой доступный адрес.

Рано или поздно какой-нибудь взыскательный клиент, посещающий другие страны захочет проконвертировать средства в пределах своего остатка. Сейчас это можно сделать по курсу банка, существенно отличающемуся от курса центрального банка. Но если клиентские суммы сколько-нибудь существенные, то почему бы не предоставить возможность клиенту сделать заявку на покупку-продажу валюты, которую банк совершит на ММВБ за комиссию (вопрос только является ли банк участником торгов). В этом случае клиент точно уже не станет искать другой банк для конвертации. Хорошо бы при этом, если клиент может направить заявку с помощью всё-того же интернет-банка и зарезервировать средства для торговли.

То же самое с ценными бумагами. В том числе, номинированными в инвалюте. В этих случаях ему понадобятся ещё счета-депо и счета текущие в инвалюте (вопрос только является ли банк профессиональным участником рынка ценных бумаг).

И не беда, если в банке, куда обратился клиент, нет каких-то продуктов. Если банк входит в состав какой-либо банковской или финансово-промышленной группы, то задача уже этой группы сделать интеграцию продуктов всех входящих в неё банков и иных организаций. Обратите внимание, при продаже дополнительных продуктов банк продаёт в момент продажи только красочное описание их интересного применения клиентом в будущем. И далее основным фактором станет именно удобство пользования и относительная дешевизна «комбипродукта». А главное, консультант фронт-офиса должен уже в разговоре с клиентом понять его настоящие и будущие потребности и дать инструментарий для их удовлетворения. Если банковская и финансово-промышленная группа по конкурентным ценам предоставляет клиенту свои комплексные продукты и их качество и цены адекватно рынку, а удобство пользования несколько выше, то кросс-продажи уже этим во многом обеспечены. Ведь каждый гражданин, скорее всего уже в этот момент является клиентом нескольких банков по нескольким продуктам.

Логика кросс-продаж приводит к тому, что банки остаются интересными в долгосрочном плане, только если они универсальны по составу операций и внутри присутствует некий клиентский интегратор, который работает по принципу одного окна, предоставляя весь спектр заранее подогнанных друг к другу продуктов в комплексе и с настроенным программным обеспечением. Это означает наличие с составе фронт-офиса сильных финансовых консультантов, очень хорошо понимающих все продукты в их взаимосвязи, динамике, жизненных ситуациях.

Таким образом, банк может и должен выступить «подгонщиком» продуктов друг с другом под конкретный образ жизни потребителя банковских услуг. Я не зря здесь упомянул образ жизни клиента. Можно и нужно создавать «комбипродукты» исходя из образа жизни групп клиентов. Людям свойственно ассоциировать себя с какими-нибудь группами и вести себя соответствующим образом. Поэтому вслед за технико-технологическими возможностями уже пара десятилетий идёт тенденция, когда от массовых продуктов идёт переход на «мелкие серии». Например, вполне можно создать комплект банковских продуктов для «байкера-чоппера», «городского хипстера» или «одинокого пенсионера-жителя мегаполиса» и так далее.

Теперь несколько слов о тех, кто по каким-то причинам не пришёл ещё в банк. Кроме всего прочего, часть населения не пользуется продуктами и услугами банков потому, что есть масса финансовых суррогатов, которыми они обыденно обходятся по дорогим ценам, не считая этого и не зная о том как удовлетворить свои потребности посредством надёжных банковских продуктов быстрее, надёжнее, дешевле и качественнее, есть в интернете и на улице. Банк должен и может стать интегратором даже там где сам не может оказать точно такую же услугу. Таким образом, есть группы клиентов, для которых можно скомпоновать интересные только им «комбипродукты». Если клиент приходит за каким-то именно сейчас необходимым продуктом, и мы с достаточной степенью достоверности можем его отнести к группе с определённым образом жизни, то также мы сможем лучше объяснить ему, почему именно ему нужны дополнительные продукты, как он сможет ими пользоваться, чтобы в дальнейшем решать и другие свои задачи. И вот здесь велика роль консультанта в офисе в момент первого посещения. Если он досконально знает и понимает продукты группы, если он правильно в разговоре может классифицировать образ жизни клиента, предложить комплексы продуктов доходчиво разъяснив их применение создав при этом уверенность у клиента, что это не банк на нём хочет заработать, а клиент получает массу удобств, то обеспечены кросс-продажи, «сарафанное радио» и снижение расходов на рекламу. То есть, кросс-продажи банковских продуктов и есть решение проблем клиента (возможно, проблем в будущем), которые ему надо помочь сформулировать и предложить решение посредством продажи «комбипродукта». Некоторое время назад я интересовался психологией клиента любого финансового учреждения, а не только банка и пришёл к выводу (научно не подтверждённому), что достаточно большое количество потенциальных клиентов боятся именно финансовых продуктов, так как никто им не объяснил как они работают, и что ошибки при использовании не фатальны, исправимы. Поэтому многие клиенты не идут дальше пользования дебетовой карты, полученной на работе или службе для получения через банкомат зарплаты или жалования со своего текущего счёта. Как ни странно именно поэтому они идут традиционно в Сбербанк РФ, поскольку традиция не требует логически обоснованного решения. А что же молодёжь? Я не вижу в группе комплектов продуктов заточенных под эту группу, которая сегодня активно пользуются интернет-суррогатами финансовых продуктов. А просто от природы застенчивые люди? Это очень большая группа населения, которая с трудом приходит в банк даже при острой необходимости. Некоторое время назад я предложил своему хорошему товарищу-маркетологу смоделировать офис для «застенчивых» и своё видение как он должен работать. Но надо идти дальше. Существенная часть населения не очень использует все возможности электронных устройств, но является экономически активной частью населения — группа 45+. Кроме того, теперь уже существенная часть пришлого из СНГ населения имеет ряд признаков, которые не позволяют им самостоятельно пользоваться банковскими продуктами по языковым и религиозным основаниям. Для этой группы, возможно, уже надо экспериментировать с офисами, персоналом и продуктами в исламской традиции, чтобы не упустить этот тренд, поскольку похоже это приходит надолго. Скорее всего, в ответ на радикализацию исламского населения случится такой же процесс с христианским населением и надо не упустить и эти, пока ещё не массовые тенденции.

- Что такое перекрёстные продажи

- Какие разновидности имеют перекрёстные продажи

- Что делать, чтобы увеличить перекрёстные продажи

- Как осуществлять перекрёстные продажи банковских продуктов

- Почему перекрёстные продажи не приносят своих плодов, а вы все сделали правильно

Метод перекрестных продаж успешно укоренился в российской сфере торговли. Нельзя отрицать, что в некотором смысле он всегда здесь присутствовал. Однако в качестве полноценной торговой стратегии с собственным теоретическим обоснованием пришел к нам не так давно. Так уж сложилось, что большинство западных заимствований приживаются у нас не целиком, а по частям. Это же произошло и с перекрестными продажами. Типичная схема работы обычного магазина в нашей стране: навязчивый сервис, чья суть состоит в том, что заплатившего клиента не выпускают, пытаясь навязать акционные или просто невероятно полезные товары. Безусловно, этот пример — иллюстрация чистой воды безграмотного применения перекрестных продаж. Далее поговорим о том, как этот метод стоит реализовать на самом деле.

Как выглядят перекрестные продажи

Перекрестные продажи основаны на предложении дополнительных (вдобавок к основным) товаров или услуг компании. Главной их целью является продажа больших объемов на базе сформированных с клиентом отношений.

Такой тип продажи широко использовался еще у торговцев древности на Восточных базарах. Сегодня же им активно пользуется, например, нефтегазовый гигант Royal Dutch Shell , более известный под коротким именем «Shell». В сети заправочных станций эта компания торгует вещами, совершенно не связанными с нефтью. Так, там можно обнаружить продукты питания и повседневные товары.

Как узнать скрытые потребности клиента? Узнайте на тренинговой программе

Как гласит история, началось это, когда один хитроумный пользователь франшизы Kentucky Fried Chicken (KFC) открыл ресторан на заправке Shell. Достаточно быстро он стал популярен среди клиентов, чем вдохновил нефтяную корпорацию на внедрение перекрестных продаж. В итоге, совмещение пищи и топлива для автомобилей оказалось настолько удачным, что концепция была перенесена и на остальные аспекты бизнеса Shell.

В чем плюсы данного метода :

- Любой продаваемый продукт играет на увеличение оборотов. Когда те растут, поднимается и прибыль компании.

- Так как товар предлагается уже привлеченным клиентам, не требуются дополнительные затраты на изучение рынка, заманивание покупателей.

- Перекрестные продажи позитивно влияют на лояльность клиента, его склонность обращаться именно к этой компании, что всегда является дополнительной опорой и подушкой безопасности любой фирмы.

- Положительно настроенные покупатели и дополнительный доход формируют благоприятные условия для внедрения новшеств.

- Способ увеличивает уровень продаж без конкуренции по цене с другими компаниями.

- Если у клиентов сложилось доверительное отношение к фирме, то они готовы возвращаться к ней снова и снова. В то время как на новую компанию будут смотреть, скорее, насторожено. Следовательно, при запуске новых продуктов важно, чтобы они соответствовали запросам, то есть, чтобы люди не отказались от исходного товара. Для этого необходимо аккуратное планирование и поддержание товарного ряда фирмы.

Какие разновидности имеют перекрестные продажи

Когда кросс-программа (перекрестная) касается только одного лица и при этом продаются товары конкретных направлений, имеют место внутренние кросс-продажи. Зачастую такие перекрестные продажи определяют как комплексные, что является более правильным.

Но если несколько коммерческих структур собрались вместе для совместных продаж, то стоит говорить о внешних кросс-продажах. При таком варианте развития событий компании рассказывают потенциальному покупателю о товаре партнера, не требуя дополнительной оплаты рекламы.

В основном, перекрестные продажи внедряются, если компания действует на целевом рынке. Для фирмы, работающей на такую группу, требуется продать одному потребителю максимальное количество разных товаров. Тогда как бизнесу, торгующему на массовом рынке, важнее сбыть как можно больший объем определенной продукции большему числу покупателей.

Перекрестная продажа товаров пошагово

Шаг 1. Проанализировать текущее состояние дел. Важно сформулировать выгоды, которые получит потребитель, и преимущества по сравнению с конкурентами, имеющиеся у предлагаемых товаров.

Шаг 2. Выделить все возможные сочетания предложений с одной и той же целевой аудиторией. После чего повторно продумать сложившиеся потребительские выгоды. Полезной в таком случае станет стратегия «центр-периферия». Компания выбирает для себя ядро продаж, то есть свой наиболее актуальный на данный момент продукт. Очевидно, он может притянуть покупателей и настроить их на долговременное сотрудничество. Так складывается положительное впечатление о бизнесе как таковом, теперь дополнительные продажи будут идти гораздо легче. Продукты периферии лучше стараться реализовывать в дополнение к основному. При использовании метода перекрестных продаж они обеспечат неплохую прибыль за счет массовой реализации.

Шаг 3. При необходимости разработать систему скидок и бонусов.

Шаг 4. Назначить ответственных за комплексные продажи и провести обучение коллектива. Не пропускайте этот этап и не пренебрегайте им — как раз на нем определяется вся последующая технология работы. Дело в том, что система продаж складывается исключительно индивидуально под каждый бизнес, исходя из его структуры, особенностей товаров и других характеристик. Главное, чтобы были те, кто отвечает за перекрестные продажи.

Шаг 5. Сформировать систему контроля результативности применяемого метода. Учитываться должны виды товаров и их сочетаний, аналитика по сделкам, рентабельность по продуктам, клиентам, бизнес-направлениям.

Узнайте: как добиться от персонала максимум результата, затрачивая минимум усилий на тренинге

Шаг 7. Продумать систему управления: контроль исполнения, оценку эффективности, корректировку технологии и т.д.

10 методов увеличения перекрестных продаж

Метод 1. Взвешенный подход

Стоит взять пример с супермаркетов и киосков всего мира: не зря у них на прилавках всегда найдутся резинки, шоколадные батончики и журналы. Важно и импульсное желание, так как любая очередь всегда стимулирует на дополнительную покупку. Старайтесь выбирать самые недорогостоящие продукты как дополнение к топовым товарам. Чтобы создать подобный эффект на своем интернет-ресурсе, прочитайте следующий пункт.

Метод 2. Дополнение продукта

Проверьте, удалось ли вам создать ряд продуктов, взаимодополняющих друг друга. Например, если вы занимаетесь антикварной мебелью, возьмитесь еще за люстры, статуэтки и т. д. Так почти все сайты для путешественников, помимо перелета, предложат гостиницы, разные виды страховки, прокат транспорта.

Запустить такой сервис легко. Надо только узнать у клиентов, нужен ли им дополнительный пункт.

Ваше предложение по схеме перекрестных продаж должно быть значительно дешевле, чем оригинальный товар. То есть оно не потребует долгих раздумий перед покупкой. Чем сложнее выбранный продукт и способ объяснения его необходимости клиенту, тем менее простыми будут ваши кросс-продажи.

Вы уверены, что ваши работники хорошо знают все продукты и, в том числе, смежные товары? Необходимо правильно научить их вести продажу по нашему методу.

По данным самых больших интернет-аукционов, целых 35% всего годового дохода были получены, благодаря перекрестным продажам. «Клиенты, выбравшие этот товар, также купили ‘и’».

Вы повторите этот эффект на своем сайте при помощи автоматизации рекомендаций — гиганты продаж поступают также. Либо можете вручную загружать элементы в соответствующих местах на вашем сайте под графой «Также купил» в товарной позиции. Этот способ значительно дешевле, но требует больше времени. Применяйте данные о своих продажах, что продукты покупались по несколько штук разом.

Эта техника будет полезна при работе с клиентами с похожими вкусами и смежным списком последних покупок.

Метод 4. Использование ресурсов Интернета

Самой лучшей особенностью перекрестных продаж в сети является то, что у вас всегда достаточно данных, с которыми можно активно работать. Здесь вы способны даже перевести торговлю в автоматический режим, опираясь на данные о том, что купили другие люди.

Если человек ищет семена томатов, рядом стоит предложить рассаду, удобрения. Пользуйтесь преимуществами функции «Наложение данных на сайт» на Google Analytics, чтобы понять, какие из товаров лучше всего работают вместе. Это покажет статистика по переходам от одного ко второму. Данные о продажах подскажут, какие продукты покупают вместе. Помните, покупателям проще получать дополнительную информацию о товарах без поиска и переходов. Поэтому каждая страница вашей площадки должна стимулировать и помогать перекрестным продажам.

Метод 5. Стимулирование спроса

Заманчивые предложения, например, «бесплатная доставка заказов от 1000 рублей», способны подтолкнуть любого потратить чуть-чуть больше. Вы можете предложить скидку, подарочный купон на заказы, выходящие за границы определенной суммы, количество набранных бонусов для определенного набора расходов.

Используйте сочетания методов перекрестных продаж, это позволит вам дать клиентам дополнительный небольшой толчок к действию.

Метод 6. Правильная цена

Продемонстрируйте все продукты по привлекательной цене. Покупатель увидит, как хорошо у него получается экономить. Выведите для себя ту идеальную стоимость, которая сделает людей счастливыми и позволит вам получить неплохой доход. Теперь сформируйте предложения для клиентов и разместите их рядом друг с другом.

Метод 7. Положительные отзывы экспертов

Вооружитесь рекомендациями экспертов, объясняющих, для чего нужно два товара вместо одного.

Пример может быть простейшим: «Я купила чашки и поставила эту голубую свечку на кухне — она пахнет небесным и свежим. Мне приятно собирать друзей на ужин и смотреть на ее огонь» и т.п.

Метод 8. Подготовка покупателя

Если вы продаете при непосредственном контакте с человеком, например, в отделе парфюмерии универмага, у вас есть все возможности посадить семена перекрестных продаж заранее. Сразу начните определять слабости потенциального клиента.

Метод 9. Использование скидок

«Дополнения и «надстройки» очень сильно распространились среди компаний мобильных телефонов в последние годы, потому что они предлагают привлекательные, но не являющиеся товарами первой необходимости, дополнительные продукты с небольшой скидкой. Возникает ощущение, что вы получаете две услуги, а не одну. Очень возможно, что вы никогда не купили бы второй продукт без такого притягательного: «один за два». Формула обувных магазинов: «купи две пары, получи третью бесплатно» имеет те же корни.

В дополнение вы предлагаете человеку какой-то предмет со скидкой, но она не нивелирует вашу прибыль, а наоборот, удваивает объем продаж за каждую транзакцию. Особенно это актуально в период медленных продаж.

Если клиента не привлекло ваше предложение в первый раз, попробуйте метод прямой почтовой рассылки. Он позволит следить за акциями, дающими соответствующие стимулы, и покупать снова.

Метод 10. Тактичность

Перекрестные продажи вовсе не являются методом управления клиентами. Совершенно наоборот: наиболее эффективна ситуация, при которой покупатель искренне заинтересован предметами, связанными с его первоначальным выбором.

Главное — действуйте сдержано, тогда клиенты оценят положительные стороны метода кросс-продажи.

Как осуществлять перекрестные продажи банковских продуктов

Кросс-продажи (или перекрестные) услуг банка — это продвижение дополнительных продуктов, каким-то образом связанных с основным выбранным клиентом предложением. Представим: человек оформляет кредитную карту, это основной продукт. Вдобавок попробуйте предложить услугу страхования, интернет-банкинг, смс-информирование, вклад.

Не забывайте об одном простом правиле: если клиент оформил всего один продукт банка, то он, своего рода, транзитный пассажир в поезде, то есть покинет вас на ближайшей остановке. Следовательно, вашей главной задачей является привязка клиента к вашему банку, продажа ему большего числа продуктов, соответствующих его запросам.

Самая печальная ошибка менеджера — довести человека до оформления основного продукта и не предложить ни одного дополнительного. Но часто сотрудник банка так и поступает.

По какой причине это происходит? Вот некоторые проблемы, которые не дают менеджерам осуществлять перекрестные продажи в банке:

- Незнание продуктовой линейки кросс-продуктов и непонимание, для чего определенное предложение нужно. Например, если специалист не знает, зачем нужен НПФ, он не передаст свои знания клиенту.

- Боязнь предлагать дополнительные продукты.

- Неуверенность, неумение работать с возражениями клиента при продаже дополнительных продуктов.

- Лень, сотруднику не хочется давать себе дополнительную нагрузку. Гораздо комфортнее предоставить человеку то, за чем он пришел в банк, и продолжить заниматься своими делами.

- Страх перед отказом клиента, он часто превращается в настоящее препятствие в любых продажах, в том числе в перекрестных.

- Чувство дискомфорта из-за навязывания. Тогда менеджер пытается переступить через себя, чувствует неудобство перед клиентом. Обычно он думает: «Ему это точно не может быть интересно, а я ДОЛЖЕН предлагать…»

- Недостаток навыков перекрестных продаж. Большинство сотрудников банка не имеют успешного опыта таких продаж. Они не представляют четкого алгоритма действий, не знают, что и кому предлагать. Поэтому чаще всего кросс-продажи носят хаотичный характер, либо напрочь отсутствуют.

- Необходимость кросс-продаж воспринимается как очередная «прихоть начальства». В связи с этим сотрудники могут называть совершенно нелепые причины, по которым продажа не случилась: «Этот клиент с трудом согласился на оформление кредита, какая ему страховка? Хорошо, что без нее оформил», «А этот, как и прочие, сказал, что ему НПФ не нужен, все равно он пенсии не дождется…» и т.д.

Следующие навыки помогут избавиться от боязни, неловкости и поднять уровень перекрестных продаж в банке:

- Знание линейки кросс-продуктов. Можно также выделить на первое место искренность менеджера и желание помочь клиенту. Однако, даже будучи максимально открытым и доброжелательным, не получится продать дополнительный продукт, который позволит закрыть потребности клиента.

- Искренний интерес — золотое правило любых продаж. Определяйте потребности клиентов, предлагайте перекрестные продажи, основываясь на них. Например, часто возникает ситуация, когда специалист вовсе не интересуется, для чего берется кредит или заказывается пластиковая карта. В то время как ему принадлежит вся прочая информация: от суммы кредитного лимита до платежной системы и категории карты. А ведь от целей человека зависят дополнительные необходимые банковские продукты.

- Отказ от фраз , вроде «А не хотите ли вы оформить…?», «Вас не интересует …?». Эти негативные формулировки больше способствуют получению отрицательного ответа. Кроме того, предлагать таким образом свои кросс-продукты — это все равно что убивать собственные продажи.

- Просто начните продавать дополнительные предложения. Очень может быть, что на первый раз вы получите отказ, но здесь главное — начать использовать перекрестные продажи. Причем предлагать не один бесплатный продукт, а минимум 3, каким-то образом связанные с основным. Буквально после 3-4 неудачных попыток вы почувствуете уверенность и заметите результат.

- Составьте матрицу кросс-продуктов. Ничего не поможет вам лучше, чем мини-шпаргалка, которая всегда под рукой. То есть, матрица кросс-продуктов — это схема совместимости различных предложений. Такой простой инструмент позволит никогда не упускать доп. продажи, так как в любой ситуации вы будете точно знать, что еще можно предложить человеку и каким образом это сделать.

Cross Selling или перекрестные продажи — это техника, позволяющая получить дополнительные продажи товаров, похожие на те, которые покупатель уже приобрел или собирается приобрести.

Cross Selling и продажи-увеличение (Up Selling)

Очень легко спутать эти два вида тактик. Перекрестные продажи нацелены на приобретение дополнительных товаров к покупке, а продажи-увеличение на покупку более дорогостоящей модели выбранного товара.

Примеры Cross Selling

Согласно отчетам интернет-магазин Amazon получает порядка 35% от общей выручки благодаря перекрестным продажам. Он использует на каждой странице товара виджеты «покупатели, что купили данный товар, обратили внимание на следующие товары» и «часто покупаемые вместе товары». Такой способ позволяет побудить покупателя купить подходящий или необходимый товар.

- Интернет-магазин цифровой электроники предлагает купить карты памяти к фотоаппарату;

- Кассир в Макдональдсе спрашивает: «С чем будете картошку фри?»;

- На странице оформления товара в интернет-магазине предлагается добавить в корзину дополнительные сопутствующие товары;

- При покупке машины предлагаются дополнительные комплектующие к выбранной модели;

- В интернет-магазине одежды показывается цельный образ: покупатель может видеть, как все будет выглядеть вместе и добавить все товары из образа в корзину.

Кросс селлинг: как его заполучить

Самые эффективные способы для получения перекрестных продаж:

- Рекомендуйте приобрести необходимые аксессуары к товару, без которых он не сможет выполнять свои функции на полную мощность;

- Предлагайте всегда соответствующие товары, чтобы посетителю не нужно было тратить время на их поиск.

- Добавьте временные скидки на комплекты товаров: если покупатель приобретает 2 единицы товара, он получает определенную скидку и сможет ею воспользоваться в течение 24 часов.

- Продемонстрируйте, как дополнительные продукты будут работать с главным покупаемым.

- Предлагайте дополнительные товары легко и непринужденно, используя специальные фразы на которые трудно сказать нет. Например, официант подающий десертное меню и предлагающий несколько популярных вариантов.

Кросс селлинг в онлайн бизнесе легко осуществимы по сравнению с бизнесом в оффлайне. В последнем случае потребуется грамотно обучить персонал. Тем не менее, такая тактика прекрасно повышает средний чек и значительно увеличивает общую выручку компании.

Кросс продажи (перекрёстные продажи) – это хороший инструмент для улучшения результатов продаж. Данный инструмент необходимо использовать всегда, когда есть широкий ассортимент товаров и услуг. Для этого необходимо провести соответствующую работу с продавцами и построить кросс мерчандайзинг.

Кросс продажи – это допродажа смежных товаров к основному. К примеру, вы продаёте музыкальный центр к телевизору. Салфетка для телевизора это аксессуар, а музыкальный центр это сопутствующий товар. Кросс продажи это отличный способ увеличения среднего чека и как следствие товарооборота. Слово кросс продажи происходит от английского cross-selling и переводится как перекрёстные продажи.

Организация кросс продаж в магазине.

В современных магазинах построение организация кросс продаж может поднять выручку в разы. Всю работу по организации перекрёстных продаж можно разделить на две части: и кросс мерчандайзинг.

Продавцы должны, хорошо знать какие товары нужно предлагать при продаже основного товара. Для этого, при первичном обучении продавцов необходимо уделять время на доведение информации по сопутствующим товарам, а самое главное контролировать предлагаются ли сопутствующие товары при завершении сделки. Лучше всего будет в включить пункт – предложение сопутствующего товара и аксессуаров.

Учите продавца выявлять потребности в сопутствующем товаре. Правильное и полное творит чудеса, всё что вам нужно это просто задать все необходимые вопросы по поводу сопутствующего товара и это поможет вам в нужный момент сделать правильное предложение. К примеру: продавая телевизор, поинтересуйтесь: что клиент на нем будет смотреть, насколько важен клиенту качественный звук, есть ли у клиента дома стерео система. Эти вопросы помогут продать и основной товар и домашний кинотеатр.

Помимо обучения персонала необходимо создать условия для самостоятельной продажи сопутствующего товара. Это значительно упростит работу продавцу. Здесь есть несколько моментов, на которые нужно уделить внимание при построении мерчандайзинга магазина:

Эти простые способы помогут вам увеличить количество товаров в чеке, поднять средний чек и поднять товарооборот.

Кросс продажи услуг.

Отдельно хочется затронуть кросс продажи услуг, а так же продажи в . Когда нужно , кросс продажи это отличный инструмент, особенно на высоко конкурентном рынке. Здесь очень важна работа продавца, поскольку остальные способы малоэффективны (разве что кроме допродажи).

Перекрёстные продажи очень активно применяются в банковском секторе. К примеру, пришли вы получить зарплатную карту, а вам предложили оформить ипотеку, выпустить кредитную карту и подключить VIP обслуживание. Такой подход позволяет значительно увеличить покупательскую корзину, и даже сказывается на лояльности клиента, ведь многие про эти услуги просто не знают.

Ещё один вариант применения кросс продаж – это предложение одной компанией услуг компании партнёра на взаимовыгодных условиях. Например: в ресторане могут предлагать услуги тамады для свадьбы и т.п. Подобные сотрудничества могут приносить хорошую прибыль обоим фирмам.

Самое главное при кросс продажах не забывать про – чем большему количеству клиентов вы предложите сопутствующий товар, тем больше клиентов согласиться. Естественно вам нужно работать и над кросс продаж, но и не забывать про , то есть тех клиентов которым предложили купить сопутствующий товар.

Кросс-продажи (cross selling) — это продажи различных услуг или товаров одному клиенту. Основной идеей кросс продаж является использование существующих взаимоотношений с клиентом для продажи ему дополнительного товара или услуги.

Виды кросс продаж:

- 1. Продажи дополнительного ассортимента одному клиенту. Могут быть распространены в оптовых продажах.

- 2. Продажи сопутствующих товаров. Человек приобретает принтер, ему можно предложить покупку или заправку картриджей.

- 3. Продажи разных товаров или услуг одному клиенту с одним и тем же профилем. Например, продажа бухгалтерского, юридического и IT аутсорсинга для новой компании.

Кросс-продажи — это отличный , но есть некоторые нюансы по работе с ним. Рассмотрим все по порядку.

1. Продажи дополнительного ассортимента

Это чаще всего Клондайк для многих компаний. На одном из наших проектов по развитию продаж произошел показательный случай. Один менеджер в течение 5 лет работает с хорошим клиентом, поставляет ему итальянское оборудование. Оба сотрудничеством довольны. Когда мы разработали концепцию кросс продаж и сценарии развития ассортиментной матрицы этот менеджер сказал, что никогда этому клиенту не продаст китайское оборудование, потому что «этот серьезный клиент такой ерундой торговать не будет» и он даже не посмеет ему предложить, чтобы не снизить поставки по более маржинальному товару – итальянскому и вообще не «упасть» в глазах клиента.

Тогда руководитель лично связался с клиентом и задал вопрос об отношении этого клиента к китайской продукции. Клиент, извиняясь, признался, что работает помимо итальянского, еще и с китайским оборудованием для расширения ассортимента. А когда узнал, что компания поставляет и китайское оборудование — увеличил закупки втрое! То есть, менеджер думал, что клиент с «такой ерундой» работать не будет, а клиент думал, что компания «такую ерунду» не поставляет. Конечно это вопиющий случай, когда менеджер не знает бизнес своего клиента досконально, а додумывает за клиента. Но, к сожалению, такая ситуация достаточно часто встречается в оптовых отделах продаж. Для продажи дополнительного ассортимента необходимо хорошо понимать клиента, клиентов своего клиента и уметь расширить горизонты, в ином случае работать с кросс продажами невозможно.

2. Продажа сопутствующих товаров

Это один из самых простых видов продаж. Очень легко решается путем подготовки простых . Мы регулярно сталкиваемся с такими сценариями, которые приносят компании порой до 50 % дохода: «В гамбургер сыр добавить?», «Что пить будете?», «Отличная мышь, а для нее у нас есть замечательный коврик».

3. Продажи разных товаров или услуг одному клиенту с одним и тем же профилем

Один из наших клиентов, имея много компаний разных направлений, мечтал создать универсального менеджера по продажам. Этот потенциальный сотрудник должен был продавать интернет, страховки и еще несколько направлений для обеспеченных клиентов. Кросс-продажи ли это? Клиент мотивировал такую задачу тем, что он сам, общаясь с обеспеченным клиентом, может продать ему две, три, а то и более услуг.

Как Вы думаете, удалось ему сделать и из своих менеджеров такого универсала? Не удалось. Каждый из новых менеджеров сконцентрировался на продаже одного из товаров, а остальные продавал редко. Мы ему наглядно объяснили, почему такие продажи не возможны, учитывая тенденции развития кросс продаж на русском рынке.

Почему часто не удается продать разный товар одному клиенту?

a) Концентрация на определенном продукте

Процесс активных продаж заключается в обработке большой массы клиентов с определенным профилем и продвижения клиентов по . Когда клиенты попадают в воронку продаж и имеют при этом разные интересы, их достаточно сложно структурировать и отслеживать эффективность работы. Подсознательно менеджер выбирает наиболее комфортный продукт и начинает делать на нем акцент.

b) Доверие клиента

Люди хотят покупать у профессионалов своего дела. Одна ситуация — когда менеджер разбирается в различных IT-системах и может выбрать из них решение, закрывающее потребности клиента. Другая ситуация — когда он начинает бегать с продукта на продукт и предлагать разные товары. У Вас подключен интернет? А уже успели застраховаться? А подарки на Новый год заказали? Представляете такой диалог? И представьте уровень доверия, которое будет к менеджеру в этом случае как к профессионалу. Разве сможет такой менеджер эффективно работать с системой кросс-продаж?

c) Знание о продукте и клиенте

Один из факторов успешных продаж — это знание продукта, профиля клиента, его потребностей. И с каждой продажей этого продукта менеджер лучше узнает его. Когда его внимание разделяется на несколько продуктов, он уделяет каждому из них меньше внимания, меньше понимает клиентов и меньше продает.

d) Разная мотивация

Разные продукты имеют разную маржинальность и соответственно разную мотивацию для менеджера. При прочих равных условиях менеджер выбирает продукт, приносящий ему большую прибыль и концентрируется на нем, для кросс-продажи недостаточно мотивации.

e) Разные усилия при продаже

Для продажи разных продуктов требуются разные усилия. Конечно, нормальный менеджер ищет оптимальное соотношение предыдущего пункта – мотивации и усилий, затраченных на продажи.

Почему же тогда у собственника нескольких бизнесов получалось быть продавцом – универсалом? Да потому что он создавал бизнесы и знает о продуктах очень многое. У него одинаковая мотивация для продажи любого из товаров, он не зарабатывает деньги, он получает удовольствие от продаж, ему доверяют, потому что он чего-то добился в жизни, создав несколько разных компаний. Возможно ли повторить его ситуацию? Возможно, но достаточно сложно и требует огромной квалификации от менеджера, иной мотивации и четко отстроенного бизнес- процесса продажи.

Кросс продажи — это великолепный инструмент. Только при его внедрении необходимо ясно понимать, что менеджер идет по пути наименьшего сопротивления. Он будет интуитивно искать товар, который будет проще продавать и который будет приносить больший доход.

Чтобы грамотно запустить кросс-продажи, необходимо разработать , обучить менеджеров и следить за исполнением сценариев, а если возникнут трудности мы всегда будем рады помочь Вам в этом вопросе.

Лучший момент для кросс-продаж в банке: «поймать» или «создать»?

22 Сен Лучший момент для кросс-продаж в банке: «поймать» или «создать»?

Друзья, сегодня рассмотрим две удивительно простые техники для кросс-продаж. Первая техника «Лови момент», вторая техника «Создай момент». Знание и применение этих приемов позволят Вам делать кросс-продажи гарантированно и независимо от поведения клиента. Давайте рассмотрим их подробнее.

В чем особенность каждой техники и в какой практической ситуации их лучше использовать?

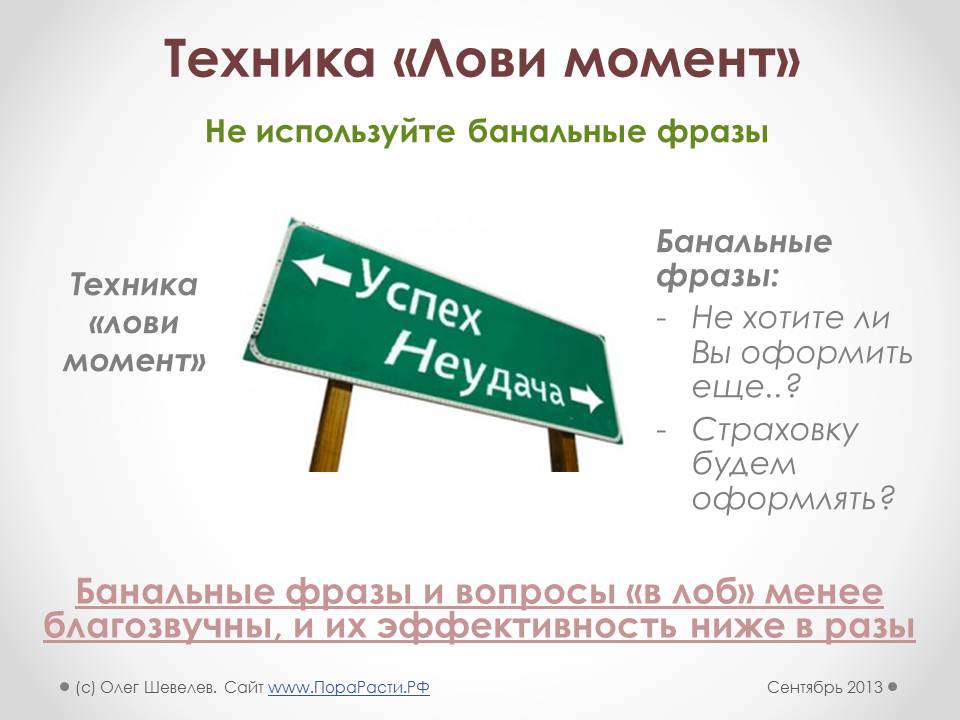

Техника «Лови момент».

Суть этой техники отражена в названии. Вам нужно быстро, мгновенно, как говорится в нужный момент, сделать клиенту предложение об оформлении кросс-продукта.

Какие моменты это могут быть? Например, рассказываете клиенту о вкладе, о процентных ставках, порядке выплаты процентов и в нужный момент говорите, что у Вас в банке проценты можно получать на дебетовую карту. И далее показываете клиенту конкретные выгоды, которые он получит.

«Иван Иванович, по данному вкладу процентная ставка составляет 10% годовых, проценты выплачиваются ежемесячно, причем для выплаты процентов многие клиенты оформляют нашу пластиковую карту. Проценты автоматически зачислятся на эту карту каждый месяц, а Вам лишь останется получить их в ближайшем банкомате, либо расплачиваться этой картой безналично.»

Как видите, мы плавно и практически незаметно для клиента перешли к презентации кросс-продукта (в нашем случае — дебетовой карты). Нет никаких навязчивых вопросов типа «Иван Иваныч, не хотите ли Вы оформить карту?» Всё достаточно просто и лаконично.

Приведу еще пару практических примеров.

Основной продукт — кредитная карта.

«Иван Иваныч, по данной кредитной карте минимальный ежемесячный платеж составляет 10% от суммы задолженности, и чтобы у Вас была возможность регулярно отслеживать все операции по карте и быть в курсе минимального платежа мы одновременно с выпуском карты предлагаем подключить Вам услугу интернет-банкинга.»

Основной продукт — потребительский кредит.

Иван Иваныч, оформляем с Вами потребительский кредит сроком на 5 лет на 300 тысяч рублей. Процентная ставка у нас устанавливается индивидуально в процессе рассмотрения заявки, при этом есть возможность снизить % ставку и одновременно защитить себя и Ваших близких от неблагоприятных жизненных обстоятельств. Я имею в виду программу финансовой защиты (страхования).»

Как видите, такие фразы гораздо благозвучнее, нежели банальные «Страховку будем оформлять?». Но самое главное, что результативность этих фраз гораздо выше.

Для каких продуктов техника «Лови момент» особенно эффективна?

Прежде всего, для продуктов, которые сильно связаны с основным продуктом, которые идеально дополняют основной продукт, могут быть оформлены на льготных условиях одновременно с основным и так далее.

Итак, основная задача менеджера при использовании техники «Лови момент» — это моментально отреагировать на поведение клиента и сделать своевременную кросс-продажи, в ходе презентации основного продукта плавно перейти к презентации дополнительных.

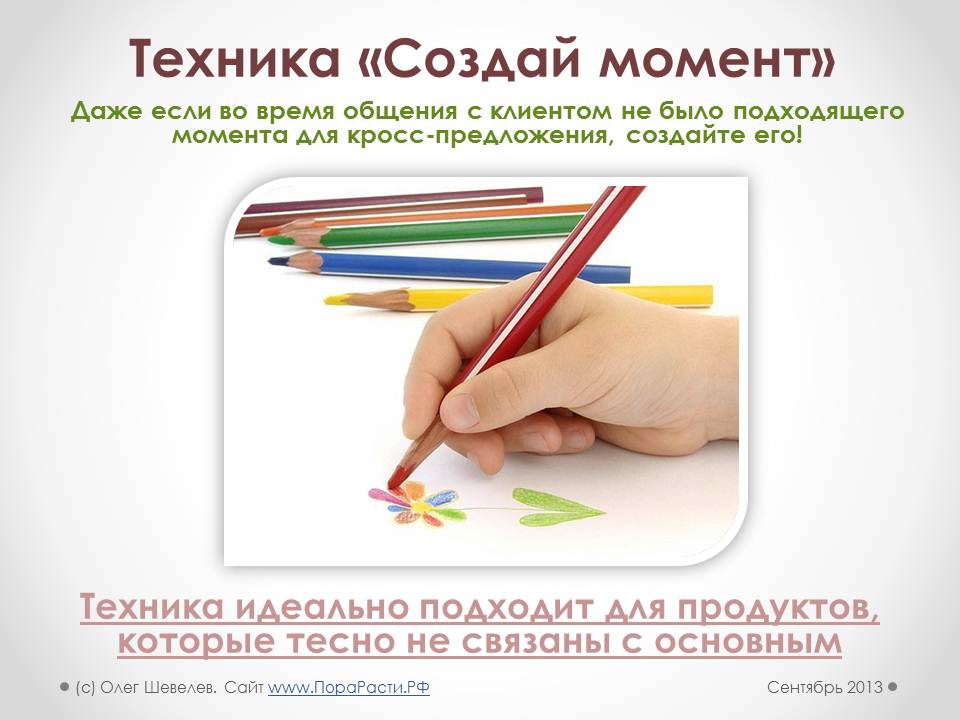

Техника «Создай момент».

Бывают ситуации когда менеджеры говорят, что не было возможности сделать кросс-предложение, что клиент и так уже оформил с большим трудом основной продукт, и неудобно было предлагать дополнительный.

«Не было возможности», «Было неудобно предлагать», и т.д. — это отговорки менеджеров, которые озвучиваются в свое оправдание. Профессиональный сотрудник может сам создать момент для кросс-продаж. Для этого можно использовать технику «Создай момент».

Эта техника идеально подходит для продуктов, которые тесно не связаны с основным, но которые также нужно продавать и по которым установлены планы. Самый простой пример — НПФ.

НПФ не связан со вкладом, как дебетовая карта, или как интернет-банк с кредитной картой. Тем не менее планы никто не отменял, и нам нужно каким-то образом продавать НПФ.

Чтобы создать наиболее благоприятный момент для продажи НПФ — можно задать клиенту наводящий вопрос на этапе завершения сделки. К примеру, когда клиент согласен с оформлением основного продукта, за которым пришел (например, кредит), Вы переходите к оформлению и задаете вопрос (чтобы клиент не скучал):

— Иван Иваныч, Вы уже позаботились о своей накопительной части пенсии?

— Иван Иваныч, Вы слышали о пенсионной реформе, которая сейчас идет?

— Иван Иваныч, Вы уже в курсе тех изменений, которые ждут нас с 2014 года (я имею в виду уменьшение накопительной части пенсии)?

Таким образом, Вы цепляете внимание клиента таким вопросом, вовлекаете его в разговор и далее проводите мини-презентацию НПФ.

Задавать вопросы можно не только на этапе завершения сделки и не только по НПФ.

Вот например вариант вопроса на этапе выявления потребностей при оформлении вклада:

— Иван Иваныч, как Вам удобнее было бы получать проценты по вкладу: на текущий счет или на пластиковую карту?

В этой ситуации Вы в ненавязчивой форме, просто интересуясь у клиента, как ему удобнее получать проценты, продаете пластиковую карту ��

Какой техникой лучше пользоваться? Какая техника более эффективна?

Я считаю, что профессиональный «продажник» в банке должен уметь «ловить момент» каждый раз. И в некоторых случаях его создавать. Если вы все время упускаете моменты, вам сложно будет создавать их в нужном количестве. Вы будете продавать меньше, чем могли бы.

Чтобы по-максимуму использовать потенциал продаж каждому клиенту, советую придерживаться такой конкретной формулы:

основной продукт + 2 кросс-продукта по технике «Лови момент» + 1 КП по технике «Создай момент».

Такую связку клиент воспринимает ненавязчиво, он не испытывает никакого давления с Вашей стороны, а у вас получается такой результат — 1 клиенту вы продаете не один, а 3-4 банковских продукта.

К примеру во время этапа №3 презентации вы ловите момент и делаете 2 кросс-продажи, а во время завершения основной сделки — делаете кросс-продажу, создавая момент. Примеры мы разобрали Выше: Кредитная карта (это основной продукт) + услуга страхования + интернет-банк + НПФ.

В этой статье я рассказал об основных моментах, которые, возможно, помогут Вам в Вашей работе.

Продавайте красиво и легко!

Спасибо! Теперь Вам доступны дополнительные материалы по увеличению продаж бесплатно.

Присоединяйтесь к сообществу «ПораРасти» в ВК и начинайте продавать красиво и легко!