Скидки по роялти в зависимости глубины скважин

В США при освоении недр на шельфе применяются механизмы стимулирования, разрабатываемые федеральным правительством. В отличие от подходов, реализуемых в канадских провинциях, на шельфе США используются скидки для определенного объема добытого газа. Пример шкалы скидок для глубоких скважин представлен в табл. 4.5.

Правительство канадской провинции Альберта при реализации гибких схем по роялти для глубоких газовых скважин учитывает, что при бурении таких скважин существенно увеличиваются затраты и, соответственно, снижается рентабельность последующей добычи газа. 14 При освоении газовых месторождений разрешается часть добытого газа исключить из платежей по роялти с использованием гибкой шкалы. Данная шкала поставлена в зависимость от глубины добывающих скважин.

В Альберте льготы (скидки) по уплате роялти применяются для газовых скважин глубиной более 2500 м. Общий объем льгот ограничен определенной суммой в расчете на каждую глубокую скважину (максимальная сумма составляет 3,6 млн кан. долл. для скважин глубиной 5500 м). Указанную льготу можно использовать в течение 10 лет после окончания бурения (табл. 4.6).

Information letter 85-29. Alberta Energy and Natural Resources.

Зависимость скидок по роялти для газовых скважин от их глубины

Общий (накопленный) объем льгот, тыс. кан. долл.

Приростные льготы, долл./м

Применяемые в США и Канаде схемы дифс

гообложения газодобывающей отрасли имеют общие характеристики. Основное различие между ними заключается в том, что в канадской схеме предельная сумма льгот определяется непосредственно в денежном выражении, а в американской — через установление лимитов на льготные объемы добычи газа. Обе схемы характеризуются высокой степенью прозрач

ности расчета сумм налоговых льгот. Они опираются на прозрачные принципы отбора дифференцирующих параметров. Данные факторы обусловливают простоту администрирования действующей системы налогообложения.

Рассмотренные подходы формировались и отлаживались в течение длительного времени, а в основе их действия лежит исчерпывающая информационная база. США и Канада относятся к числу старых нефтегазодобывающих стран, где потребность в гибком налогообложении добычи углеводородного сырья возникла уже давно. За долгие годы не только сформировались сами системы гибкого налогообложения, но и была накоплена соответствующая геологическая, технико-экономическая информация, необходимая для расчета и обоснования рационального уровня налогообложения.

В российских условиях при построении системы дифференцированного налогообложения газодобычи целесообразно ориентироваться на применение производственного подхода, который отличается относительной простотой администрирования. Переход к гибкому налогообложению на основе экономического подхода следует рассматривать как долговременную стратегическую задачу, решение которой станет возможным по мере развития информационной инфраструктуры, создания адекватных поставленной задаче систем мониторинга и контроля финансово- экономических показателей предприятий нефтегазового сектора.

Учитывая особенности современного этапа развития российской экономики, отсутствие устоявшихся (стабильных) рыночных пропорций и ценовых соотношений, не следует напрямую копировать какую-либо из зарубежных схем гибкого налогообложения. В частности, в России в настоящее время нельзя применять такие же подходы к определению ставок и предельных размеров льгот (скидок) по налогу на добычу, как это практикуется в странах Северной Америки, т.е. в стоимостном или натуральном выражении. Представляется более целесообразным устанавливать размеры льгот в долевом отношении к общей ставке налога (с помощью дифференцирующих коэффициентов).

Действие льготного режима налогообложения не может в равной степени распространяться на весь период разработки. Учитывая интересы добывающих компаний, применение льгот по налогу на добычу для газа в основном должно быть отнесено к начальному этапу разработки месторождений и ограничиваться периодом окупаемости инвестиций. Тем самым будет достигнута одна из задач перехода к дифференцированной системе налогообложения, связанная со стимулированием ввода в разработку новых месторождений.

В секторе «Экономические проблемы развития Западно-Сибирского нефтегазового комплекса» ИЭОПП СО РАН применительно к добыче газа был разработан методический подход к дифференциации налогообложения в газовой промышленности [Крюков и др., 2006]. На основе имитационной модели была апробирована практическая методика дифференциации ставок налога на добычу газа с учетом глубины скважин (продуктивных залежей). Выполненные расчеты подтвердили возможность и целесообразность применения пониженных ставок налога на добычу газа при разработке месторождений с глубокозалегающими продуктивными горизонтами на период времени, соответствующий сроку окупаемости инвестиций. Предоставление указанной льготы необходимо при освоении объектов, ввод в эксплуатацию которых в условиях обычного налогового режима представляется маловероятным.

Проблема ввода в разработку низкорентабельных и субрентабельных месторождений требует специальных подходов. Стимулирование освоения такого рода объектов в рамках общей схемы дифференциации налогообложения на производственных принципах представляется затруднительным, поскольку требуется занижать поправочные коэффициенты к общей ставке налога, действие которых распространяется и на все другие объекты. В этом случае, чтобы компенсировать сокращение общей суммы налоговых платежей, необходимо повышать основную ставку налога на добычу газа.

Противоречия между стимулирующими целями гибкого налогообложения и фискальными интересами государства могут быть в значительной степени ослаблены при условии, что дифференцированные ставки налога на добычу газа будут применяться только для новых месторождений, предполагаемых к вводу в разработку.

Этапы эволюции системы специального налогообложения

Применение гибких подходов связано со значительными трансакци- онными издержками со стороны государства, например, сбор информации, мониторинг и контроль процессов освоения недр. Без данных издержек со стороны государства сложно осуществить реальную налоговую реформу в нефтегазовом секторе, которая бы создала условия для эффективной работы в условиях как высоких, так и низких цен на УВС. Формирование новой системы управления ресурсами в России могло бы осуществляться быстрее в условиях высоких цен на углеводородное сырье. 15 Данные трансакционные издержки могут быть рассмотрены как инвестиции, которые в последующем должны дать значительную отдачу в связи с ростом доходов рентного характера, в том числе от разработки новых месторождений, которые при негибком налогообложении не могут эффективно разрабатываться, от продления добычи на старых объектах. Гибкие подходы в большей степени направлены на рациональное изъятие рентных доходов.

Процесс формирования гибких подходов к налогообложению должен рассматриваться как важнейшая часть системы государственного регулирования нефтегазового сектора, включая регулирование разработки и добычи, цен, доступа к транспортной инфраструктуре. Этот процесс должен происходить поэтапно, а каждый его шаг должен быть синхронизирован с мероприятиями по реформированию других элементов системы регулирования. Требуется учет комплементарное™ институтов в сферах налогообложения и пользования недрами, необходим поэтапный характер институциональных преобразований.

Важнейшими характеристиками системы налогообложения являются: (1) гибкость механизмов, норм и правил налогообложения; (2) возможности реализации способов налоговой оптимизации со стороны недропользователей; (3) роль нефтегазодобывающих регионов в налоговом регулировании. С учетом данных характеристик проведенный анализ эволюции механизмов изъятия рентных доходов в нефтегазовом секторе в современной России позволяет выделить следующие этапы и периоды.

Этап I. Доминирование непрозрачных механизмов изъятия рентных доходов (до 1992 г.). В рамках плановой и начального периода переходной экономики преимущественно применялись непрозрачные способы изъятия и распределения доходов рентного характера посредством косвенного налогообложения в сфере потребления конечной продукции.

Этап II. Формирование и развитие системы платного недропользования (1992-2001 гг.):

1992-1995 гг. — период становления новой системы налогообложения в соответствии с законом РФ «О недрах». Широкое применение нерыночных механизмов изъятия и распределения рентных доходов обусловлено переходным характером данного периода;

1995-1999 гг. — период активного налогового регулирования НГС на региональном уровне, ограниченное использование дифференцированных механизмов [Токарев, 1999]. Активное применение трансфертных цен в этот период в некоторой степени может быть обосновано относительно низким уровнем мировых цен на нефть и газ, что делало применение схем налоговой оптимизации одним из способов поддержания минимальной рентабельности в добыче углеводородного сырья;

1999-2001 гг. — период масштабного и эффективного использования (с точки зрения компаний НГС) схем налоговой оптимизации при мягких институциональных условиях; постепенный отказ государства от элементов дифференцированного налогообложения.

Этап III. Реформирование системы специального налогообложения в НГС (с 2002 г.):

2002-2006 гг. — период ослабления роли регионов в регулировании НГС, эффективного решения проблемы трансфертного ценообразования для налога на добычу, отсутствия гибких подходов к изъятию доходов рентного характера;

перспектива (оптимистическая) — применение гибких подходов к налогообложению НГС; формирование адекватных систем мониторинга и контроля деятельности недропользователей, введение института справочных цен; усиление роли регионов в регулировании добычи углеводородного сырья.

В процессе перехода к гибкой системе налогообложения НГС представляется целесообразным выделить следующие шаги.

1. Введение дифференцированных ставок налога на добычу в дополнение к базисной ставке. Базисная ставка должна корректироваться с помощью понижающих коэффициентов, учитывающих период ввода месторождения в разработку (например, скидки для новых месторождений), расположение (например, льготы для новых провинций), выработанность участков недр, глубину продуктивных залежей. Применение такого подхода должно стимулировать ввод новых месторождений и продление рентабельной добычи на поздних стадиях освоения месторождений углеводородного сырья.

Необходимые условия для реализации данного этапа связаны:

с подготовкой и принятием поправок к нормативно-правовым актам, определяющим институциональные условия в сферах налогообложения и пользования недрами;

с формированием системы государственного мониторинга и контроля геолого-промысловых, производственных параметров добычи;

с формированием адекватной системы учета производственных и финансовых показателей в добывающих компаниях.

Переход на адвалорную (выраженную в процентах от стоимости реализованной продукции) ставку налога на добычу, что позволит более адекватно учитывать цены внутреннего и внешнего рынков. Для эффективной реализации такого перехода необходимы ограничения для реализации схем трансфертного ценообразования в рамках вертикально интегрированных компаний; введение института справочных цен для расчета налогооблагаемой базы. Реализация данных мер также важна для применения в перспективе экономического подхода к дифференциации налогообложения.

Применение гибких механизмов на основе экономического подхода — введение налога на дополнительные доходы от добычи углеводородов (НДД) и одновременное сокращение базовых ставок налога на добычу. Необходимые условия для реализации этого этапа связаны с формированием комплексной системы государственного мониторинга и контроля нефтегазового сектора, с подготовкой и принятием поправок к нормативно-правовым актам, определяющим порядок налогообложения и недропользования.

Таким образом может быть выстроена динамика перехода к гибкой системе налогообложения НГС с постепенной ее переориентацией от производственного к экономическому подходу. Представленные выше шаги и меры по реформированию системы налогообложения НГС в том виде, как они сформулированы, образуют общую схему институциональных изменений. Основные этапы эволюции системы специального налогообложения и перспектив ее изменения в НГС России представлены в табл. 4.7.

Роялти: что это такое во франшизе, за что его платят и причем тут паушальный взнос

Франчайзинг становится все популярнее, открывая дорогу предпринимателям. При оформлении документов важно ознакомиться со всеми особенностями франшизы, уделить внимание правам и обязательствам со стороны продавца и покупателя. В первую очередь это касается обязательных платежей: роялти и паушального взноса.

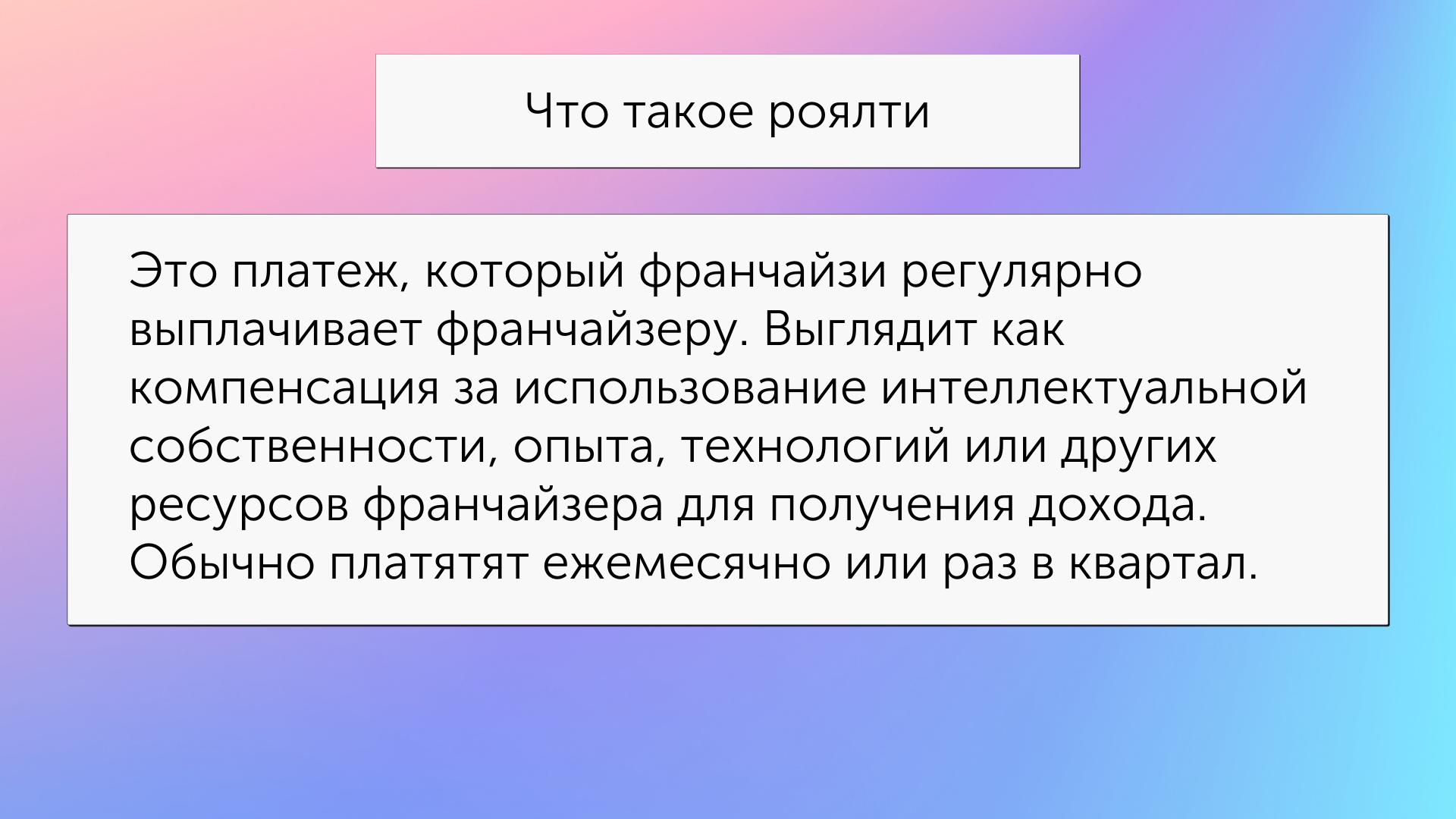

Что такое роялти

Роялти – это платеж, который покупатель (франчайзи) регулярно выплачивает продавцу (франчайзеру). Это компенсация за использование интеллектуальной собственности, опыта, технологий или других ресурсов франчайзера для получения дохода франчайзи.

Периодичность выплат зависит от условий договора. Чаще роялти выплачивают ежемесячно или ежеквартально.

Российское законодательство о роялти

В законах РФ нет понятия «роялти», вместо него используется термин «лицензионный договор». Его положения закреплены в ст. 1235 ГК РФ. Согласно кодексу, лицензионное соглашение заключается между двумя сторонами: лицензиар за вознаграждение передает лицензиату право на использование результатов интеллектуальной деятельности. Вознаграждение может быть разовым или периодическим, например, в виде процента от дохода или фиксированным.

Виды роялти

Алгоритм выплат и размер устанавливает франчайзер: эти условия закрепляются в договоре коммерческой концессии. Чаще всего используются следующие виды.

Процент от оборота

Процент от оборота – это доля от выручки бизнеса за определенный срок. Это самый популярный вариант на международных рынках, потому что такие условия удобны крупным франчайзерам: размер выручки легко контролировать и нельзя искусственно занизить. Однако роялти в размере процента от оборота — большая нагрузка на франчайзи. Обычно продавец франшизы идет партнеру навстречу и предоставляет отсрочку выплат в несколько месяцев, чтобы бизнес успел развиться.

Процент от прибыли (маржи)

Этот вид роялти франчайзер устанавливает, если может управлять ценами оптовых и розничных продаж. Такой способ расчета роялти – оптимальный для сторон: франчайзер заинтересован в развитии партнера, а франчайзи не придется платить больше, чем заработал.

Фиксированная ставка

В этом случае франчайзи платит конкретную сумму, установленную договором. Чтобы определить размер ставки, франчайзер учитывает собственные вложения во франшизу и выбирает оптимальную величину, привлекательную для потенциальных партнеров.

Этот способ используется для франшиз с небольшим доходом или в случаях, где невозможно спрогнозировать выручку. Иногда франчайзер устанавливает фиксированный роялти даже при использовании процентных ставок. Так, например, устанавливается минимальный платеж. Допустим, компания-франчайзи в отчетном месяце платит 10% от прибыли – 10 000 руб, а минимальная ставка по договору – 15 000 руб. Это значит, что франчайзи придется заплатить установленный минимум, хотя он заработал меньше.

За что платят при помощи роялти

Роялти компенсирует текущие затраты франчайзера на сопровождение партнера. Сюда входит не только использование бренда, торговой марки и репутации франчайзера, но и дополнительные услуги: поддержка юриста или бухгалтера, консультации по увеличению прибыли.

В размере роялти учитывают расходы на развитие бизнеса: внедрение новых технологий, введение новинок, развитие сервиса, разработку маркетинговой стратегии. В список обычно не входят рекламные кампании: для их проведения организуют дополнительные маркетинговые сборы.

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Как франчайзеру рассчитать размер роялти

При расчете роялти франчайзер учитывает три главных фактора: конкурентную среду, объем сопроводительных услуг и экономическую целесообразность.

Сначала компания проводит конкурентный анализ: оценивает спрос на рынке, изучает ценообразование и предложение продавцов. Затем определяет услуги поддержки франчайзи и считает их суммарную себестоимость. На заключительном этапе франчайзер составляет собственное предложение и считает рентабельность.

Размер роялти должен покрывать затраты на сопровождение франчайзи, но при этом быть адекватным: привлекать новых партнеров и позволять им зарабатывать.

Бизнес

«Кому это нужно?». 5 причин тратить время на конференции

«Кому это нужно?». 5 причин тратить время на конференции

Плюсы и минусы выплаты роялти франшизы

Выделим преимущества и недостатки сотрудничества для обеих сторон. Плюсы для франчайзера:

- сокращение затрат для продвижения бренда;

- ежемесячная прибыль от партнеров;

- не нужно самостоятельно привлекать инвестиции и открывать новые филиалы.

Главный минус франчайзинга – недобросовестная работа партнера может подорвать репутацию компании, а восстановить ее трудно и дорого.

Плюсы для франчайзи:

- можно пользоваться именем популярного бренда и лояльностью его клиентов;

- применение проверенной бизнес-модели сокращает риски на старте;

- помощь в ведении бизнеса от франчайзера;

Иногда франчайзер необоснованно завышает размер роялти, тогда прибыль франчайзи уменьшается. Изменить бизнес-модель не получится: партнеры связаны обязательствами договора.

Роялти с юридической точки зрения

Налоговый и бухгалтерский учет роялти имеет несколько особенностей. Рассмотрим, каких аспектов они касаются.

Налог на прибыль (НДФЛ для физлиц) 20%

Роялти для франчайзера – это прибыль, которая, за исключением некоторых случаев, облагается налогом по основной ставке 20%. Если продажа франшизы – основная деятельность франчайзера, то, согласно ст. 249 НК РФ, роялти учитывают в числе доходов от реализации. В других случаях, согласно ст. 250 НК РФ, роялти – это внереализационные доходы. Например, если компания сама развивает сеть в определенной локации и продает партнерам франшизу в соседние регионы. Чтобы определить, к какому типу доходов относится платеж, учитывают частоту поступлений и другие факторы.

Роялти для франчайзи – это расходы, которые можно учесть при расчете базы налога на прибыль (ст. 264 НК РФ).

Согласно ст. 38 НК РФ деятельность франчайзера рассматривается как услуга по предоставлению прав использования интеллектуальной собственности. Такая деятельность облагается НДС. Франчайзер начисляет НДС и выставляет франчайзи для оформления счет-фактуру на сумму роялти.

Франчайзер освобожден от уплаты НДС (ст. 149 НК РФ) только в тех случаях, если продукт лицензионного соглашения связан с ноу-хау, патентами, базами данных, компьютерными программами и другими исключениями. Например, если для производства товаров франчайзи использует запатентованную технологию франчайзера, то НДС не начисляется. А если франчайзи покупает у партнера сырье, то налог придется заплатить.

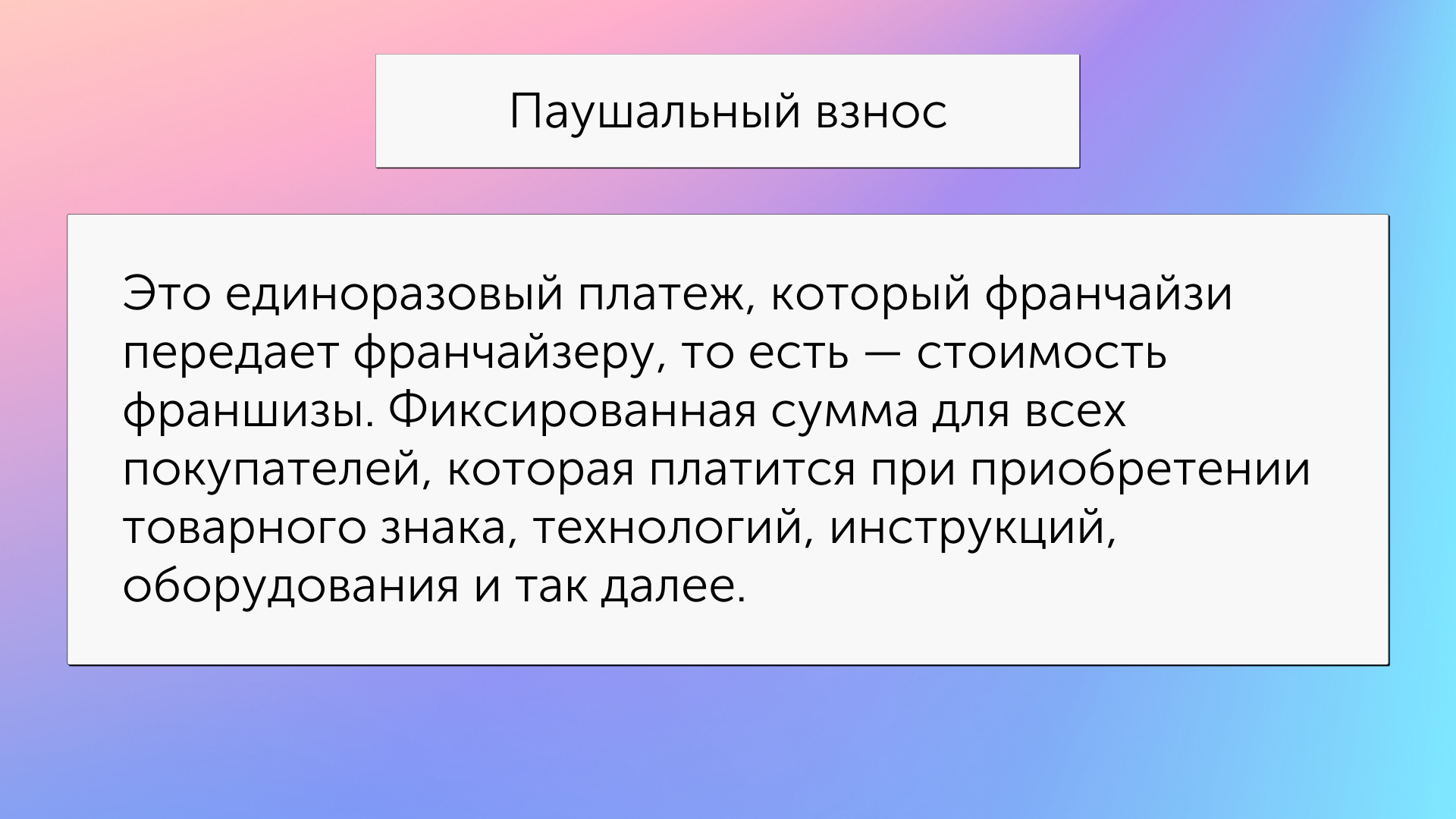

Что такое паушальный взнос

Паушальный взнос – это единоразовый платеж, который франчайзи передает франчайзеру, то есть – стоимость франшизы. Это фиксированная сумма для всех покупателей, которая платится при приобретении товарного знака. Платеж вносят при заключении договора между партнерами, поэтому его иногда называют вступительным.

За что и когда платят паушальный взнос

Паушальный взнос – это плата не только за то, что франчайзер разрешает покупателю работать под своим именем. Вместе с товарным знаком франчайзи получает технологию производства, маркетинговые стратегии, оборудование, инструкции, по которым должны работать сотрудники.

Партнеру передают стандарты ведения бизнеса, чтобы уровень сервиса и качество товаров или услуг были одинаковыми во всех точках. Для соблюдения этих стандартов существуют регламенты, которым должны следовать франчайзи.

От чего зависит размер паушального взноса

Стоимость франшизы состоит из себестоимости производства и наценки продавца. Себестоимость зависит от объема услуг и благ, которые предоставляет франчайзер: начиная от известности бренда, заканчивая оборудованием и дизайном помещения точки.

Паушальный взнос должен компенсировать расходы продавца, связанные с бизнесом франчайзи. Франшиза включает:

- права на товарный знак;

- бизнес-план;

- консультации по ведению бизнеса;

- подбор и оформление подходящего помещения;

- передача технологий и оборудования для производства;

- обучение персонала;

- подбор поставщиков.

Это только примерный список возможных услуг франчайзера. Чем объемнее предложение, тем выше затраты продавца, а значит, и стоимость франшизы.

На ценообразование влияет и наценка продавца, которая зависит от конкурентной среды на рынке и известности бренда. Часто стоимость франшизы соответствует ее реальной ценности, но бывает франчайзеры завышают цены.

Как рассчитать паушальный взнос

Расчет паушального взноса происходит в несколько этапов:

- Поиск конкурентов: сначала определяют количество конкурентов в выбранной сфере и оценивают емкость рынка.

- Анализ. Изучают предложение конкурентов: стоимость франшизы, размер роялти, услуги для франчайзи, способ выстраивания коммуникации с партнерами.

- Формирование собственного предложения с учетом расходов, которые понес франчайзер при организации бизнеса.

- Сравнение собственного предложения с конкурентным, расчет стоимости паушального взноса.

Юридические аспекты и налогообложение по паушальному взносу

Договор между франчайзи и франчайзером необходимо зарегистрировать в Роспатенте. Если этого не сделать, франчайзи не сможет законно использовать бренд, а франчайзер – требовать оплату паушального взноса.

Налоговый учет аналогичен учету роялти: если продажа франшиз – основная деятельность франчайзера, то, согласно ст. 249 НК РФ, паушальный взнос учитывается как реализационные доходы. В остальных случаях платеж относится к внереализационным доходам.

Теперь поговорим про бухгалтерский учет. Согласно ПБУ 14/2017 «Учет нематериальных активов», для франчайзи паушальный взнос – это расходы будущих периодов. Бухгалтер может поделить сумму на равные доли и списывать в течение срока действия договора коммерческой концессии.

Как уже писали выше, по закону деятельность франчайзера расценивается как услуга по предоставлению прав использования интеллектуальной собственности и облагается НДС. Налог на паушальный взнос франчайзи начисляет сразу после вступления договора в силу и выставляет франчайзи оформленный счет-фактуру.

Возврат паушального взноса

Вернуть взнос можно, если франчайзер еще не передал права на использование товарного знака и не зарегистрировал договор в Роспатенте: нужно отправить продавцу франшизы письменную просьбу вернуть платеж.

Что делать, если франчайзер отказывается возвращать выплату

В этом случае обращайтесь в суд, чтобы признать договор ничтожным, поскольку право на использование товарного знака (основной предмет договора) не было передано покупателю.

Другие платежи во франшизе

По условиям договора некоторые франчайзи платят маркетинговый сбор. Это процент за продвижение бренда сети, поведение рекламных кампании для привлечения клиентов.

Чтобы эффективно управлять маркетинговыми инструментами и грамотно распределять бюджет, воспользуйтесь сквозной аналитикой Calltouch. Сервис собирает данные со всех рекламных площадок в одном окне и упрощает анализ эффективности маркетинга на основе полных данных.

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

В некоторых франшизах франчайзер выполняет роль поставщика товаров, оборудования или других материалов для франчайзи. Поскольку продавец франшизы имеет дополнительную выгоду от этих сделок, то часто он идет навстречу партнеру и уменьшает роялти.

Бизнес

Бизнес с человеческим лицом: как руководителю строить PR

Бизнес с человеческим лицом: как руководителю строить PR

Бывают ли франшизы без паушального взноса

Бывают, и это нормальная практика. Обычно размер паушального взноса закладывается в другие платежи: например, стартовые вложения или роялти. Таким образом покупатель меньше платит на этапе запуска бизнеса и больше за текущую поддержку франчайзера.

В товарных франшизах взнос закладывается в наценку товаров, которые франчайзи покупает у франчайзера. Это удобно обоим партнерам: франчайзи не нужно искать поставщиков, а франчайзер зарабатывает на продаже своих товаров.

Заключение

При покупке франшизы важно учитывать финансовые и юридических вопросы, связанные с правом владения торговой маркой, построением деловых отношений между продавцом и покупателем. Все спорные условия нужно включить в договор коммерческой концессии, который служит юридической основной работы франшизы. Соглашение закрепляет размер и порядок выплат паушального взноса и роялти, а также возможность получения прав на использование результата интеллектуальной собственности франчайзера.

Роялти: что это, виды, размер и примеры

Роялти и паушальный взнос – два вида платежа, которые начинающий предприниматель платит за использование бренда и бизнес-модели успешной компании по франшизе. Их отличие в регулярности: паушальный взнос нужно внести один раз, а роялти – это ежемесячные расходы. Роялти могут быть в разных формах: в виде процента от выручки, фиксированных платежей или процента от закупочной стоимости товара. Чтобы узнать всё о роялти в российском франчайзинге, читайте эту статью до конца.

Простым и понятным языком мы рассказываем:

Что такое роялти?

Роялти — это платежи, которые покупатель франшизы регулярно выплачивает компании за то, что пользуется её брендом, опытом, бизнес-моделью и технологией.

Вот интересное видео о том, что такое роялти, какие они бывают и что входит в состав роялти:

Кроме франчайзинга, термин роялти применяется в авторском и земельном праве. Например, чтобы использовать музыку Beatles в мультфильме, анимационная студия Illumination заплатила роялти её правообладателю, корпорации Sony. Тогда они называются лицензионные платежи.

Роялти также называют плату в пользу государства или компании за право добывать на её территории драгоценные металлы или полезные ископаемые.

В нашей статье мы говорим о роялти во франчайзинге, как плате за использование бренда и бизнес-модели.

Виды роялти. Как рассчитать роялти?

Роялти, которые франчайзи платит франчайзору, различаются по способу их расчёта:

Сумма процентных роялти рассчитываются по формуле:

Базовая сумма × Процент роялти / 100% = Сумма роялти

В качестве базовой суммы франчайзоры используют разные показатели, отражающие экономический эффект от ведения бизнеса по франшизе. Чаще всего это выручка.

Встречаются франчайзинговые пакеты с расчётом роялти от прибыли. Но в России прибыль все считают по-разному, поэтому у франчайзи и франчайзора могут возникнуть разногласия при расчёте роялти.

Вот пример расчёта процентных платежей за франшизу:

- Выручка магазина за месяц – 500 тыс. руб.

- Процент роялти – 6%

Сумма роялти = 500 000 ₽ × 6% / 100% = 30 000 ₽

Процентные роялти применяют те управляющие компании, которые могут контролировать финансовые потоки своих франчайзи. Например, пункты выдачи «СДЭК» платят 10% от выручки точки – здесь все данные о заказах проходят через специальную программу, общую для всей сети. Сложнее обеспечить контроль в сфере услуг, поэтому маникюрные салоны и лаборатории используют фиксированные роялти.

Когда по франшизе установлены фиксированные роялти, это значит, что партнёр ежемесячно платит управляющей компании одинаковую сумму. Для франчайзора фиксированный платёж выгоден тем, что ему не нужно беспокоиться о контроле франчайзи. А франчайзи может масштабировать бизнес и увеличивать прибыль при сохранении суммы постоянных выплат.

Сумма фиксированных роялти устанавливается франчайзором, отдельно для городов-миллионников и населённых пунктов поменьше.

Фиксированные роялти применяют, например, медицинские центры, парикмахерские, автомойки – те компании, которые не могут контролировать объём оказанных услуг или проданных товаров.

Предприниматель, владелец бухгалтерской компании «Андромеда», четырежды франчайзи

«У нас роялти не зависят от объема продаж. По бухгалтерии 15 тыс. руб. в месяц, по медцентру — 25 тыс. руб. в месяц. Фиксированный роялти более удобен для нас. Проценты забирают часть прибыли, а фиксированный взнос удобнее встроить в бизнес план».

Иногда франчайзор устанавливает два условия: партнёр должен платить процент от продаж, но сумма не должна быть меньше минимума. Такие роялти называются смешанными.

Например, точки сети маникюрных салонов 4hands платят 5% от оборота, но не меньше 45 тыс. руб. Это значит, что, если салон за месяц заработал 500 тыс. руб., он платит не 25 тыс. руб. – 5% этой суммы, а почти в два раза больше – 45 тыс. руб.

Так франчайзор стимулирует своих партнёров и больше зарабатывает на франчайзинге.

Когда франчайзор не устанавливает официальной суммы роялти, это не значит, что платежа нет совсем. Франшиз без роялти не бывает – в этом случае управляющая компания включает сумму роялти в цену товаров, передаваемых по договору поставки.

Например, магазины разливного пива Пив&Ко не платят роялти. Но весь товар – пиво, закуски и сигареты – франчайзи закупают у управляющей компании. Франчайзор «зашивает» роялти в наценку. Такая модель товарного франчайзинга ещё называется антифраншизой.

Отсутствие регулярных платежей может быть признаком недобросовестного франчайзора. Больше о том, на что нужно обратить внимание при выборе франшизы, читайте в статье «Что такое франшиза и как она работает?».

По данным Международной ассоциации франчайзинга (IFA) на 2019 год, размер роялти в среднем колеблется от 3% до 6% выручки. У международной группы профессионалов по франчайзингу (IFPG) другие данные: 4-12% выручки. Это ближе к российской практике: по нашим данным, средний размер процентных роялти составляет от 3% до 10%. Исходя из информации, представленной в каталоге франшиз БИБОСС, размер фиксированного платежа в России составляет от 5 до 159 тыс. руб.

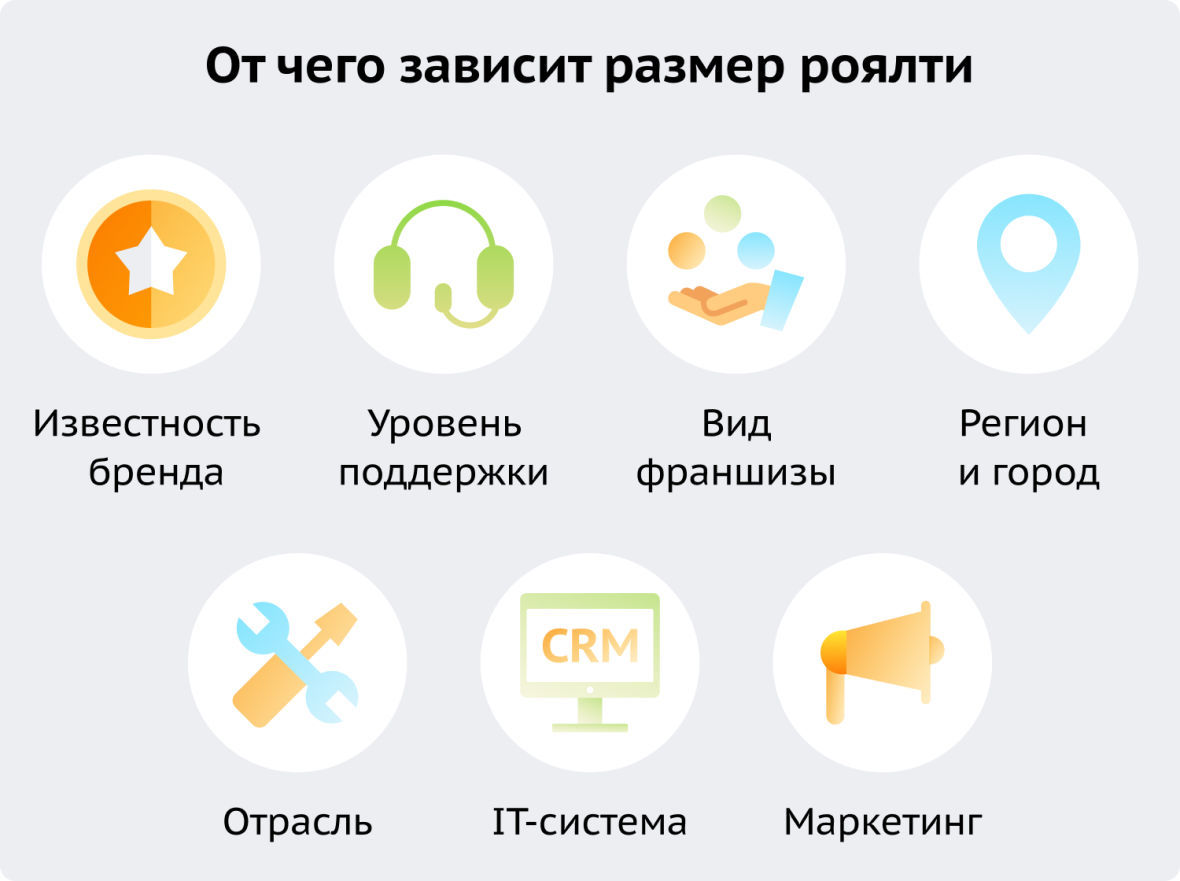

От чего зависит размер роялти?

Вид и размер роялти зависит от 7 основных факторов:

1. Известность бренда. Чем популярнее бренд и чище репутация, тем больше денег франчайзор захочет получать за использование имени и логотипа своей компании.

2. Уровень поддержки. Франчайзор, который помогает не только запустить бизнес, но и вывести его на прибыльный уровень, занимается комплексным развитием сети, установит более высокие роялти.

3. Маркетинг. Крупные сети проводят рекламные кампании на постоянной основе, и расходы на такие мероприятия покрываются за счёт роялти. Иногда маркетинговый сбор выделяется отдельно от роялти. В среднем, его размер составляет 1-2%.

4. Регион и город. Доходы магазина в Москве и Иркутске будут сильно отличаться, поэтому часто роялти в регионах ниже.

5. Отрасль. Процентные роялти обычно ниже в общепите – здесь большие обороты позволяют обеспечить франчайзору достаточный доход при низкой ставке. В торговле роялти вообще могут отсутствовать в договоре – франчайзор включает их в закупочные цены. В сфере услуг роялти составляет в среднем 5-7%. Онлайн и офлайн школы, центры развития платят от 10% до 26%.

Общая закономерность: чем меньше конкуренция в секторе, тем выше может быть сумма роялти.

6. Вид франшизы. Мастер-франчайзи – главный франчайзи в стране или регионе – будет платить больше, чем по обычной франшизе. Франчайзор предоставляет ему больше полномочий: право на продажу франшиз и получение роялти с субфранчайзи на определённой территории.

7. IT-система. Наличие программного обеспечения часто сильно упрощает работу начинающего предпринимателя, поэтому этот фактор повышает размер роялти.

Операционный директор Dodo Brands

«Кроме роялти, у нас есть взнос в маркетинговый фонд – 3%. Также франчайзи платят за услуги контакт-центра по поддержке клиентов, это у нас централизованная функция. Размер оплаты этой услуги зависит от количества заказов в пиццерии. Ещё есть логистический платёж – 0,25% от суммы закупок, эти деньги идут на покрытие списаний продуктов и проекты и инициативы, направленные на развитие SC (supply chain)».

Как снизить роялти?

Франчайзи, зарегистрированные в Москве, могут компенсировать расходы на франшизу, в том числе роялти, с помощью субсидии Департамента предпринимательства и инновационного развития. Получить от государства можно до 1 млн руб. в год.

Для получения денег из бюджета нужно собрать документы и вовремя подать заявку – приём заявок открывается в разное время в течение года и длится 1-2 месяца.

Ещё один способ получить деньги на развитие бизнеса – заключить социальный контракт. Подробнее о том, кто может подать заявку и как написать бизнес-план для соцконтракта, читайте в статье «Бизнес-план для социального контракта».

Как определить размер роялти. Инструкция для франчайзора

Определение оптимального размера роялти – одна из главных задач компании на старте продаж франшизы. Франчайзинг должен не только увеличивать сеть, но и окупать расходы управляющей компании на поддержку партнёров и управление сетью. Однако, если паушальный взнос и роялти будут слишком высокими, спрос на франшизу будет низким.

Вот 6 шагов к определению оптимального размера роялти:

1. Оцените все фактические расходы по франчайзингу. Сюда войдут: зарплата сотрудников, занимающихся разработкой франшизы, покупка билетов для выезда в регионы, затраты на обучение партнёров, разработку дополнительного программного обеспечения и многое другое.

2. Составьте финансовый план будущего франчайзингового предприятия. Спрогнозируйте, сколько будет зарабатывать франчайзи, и какую часть дохода можно изымать из бизнеса без ущерба для его развития. Предусмотрите возможность отсрочки: дайте партнёру возможность не платить роялти первые 3-6 месяцев. Франчайзи сможет выплатить эти деньги позже, когда бизнес выйдет на стабильный доход.

3. Учтите сезонность бизнеса. Если ставка роялти фиксированная, важно установить её размер с учётом различного размера дохода в разное время года. Например, роялти цветочного магазина может быть выше весной и ниже в другое время.

4. Проанализируйте ставки франшиз-конкурентов. Посмотрите, какие условия у похожих франшиз – именно из них будет выбирать ваш будущий франчайзи. Если ваша ставка будет выше, будьте готовы предложить дополнительные преимущества.

5. Оцените размер рынка. Если у вас мало конкурентов, ваш продукт или услуга будут востребованы, а значит есть смысл установить более высокие ставки роялти.

6. Учтите экономическую ситуацию в стране. Во время кризиса продавать франшизы сложнее – предприниматели не хотят рисковать в сложной ситуации. Предложите антикризисный бизнес-план и пониженные ставки.

И франчайзору, и франчайзи будет полезно узнать, какие ставки роялти устанавливают в разных видах деятельности. Вот примеры франшиз без роялти, со средним и высоким размером роялти в разрезе секторов:

Сектор

Роялти отсутствуют

Средние роялти

Высокие роялти

«Сантехника Тут» – 2% выручки, Цветочный магазин Amore + Fiori – 5% выручки

Магазин автозапчастей Cardone – 12,5% оборота,

«Автоландия» – 15% прибыли

Студия вокала Ирины Сокериной

Детский спортивный клуб «Динамо» – 5% выручки, минимум 17 тыс. ₽

Детский центр ALOHA – 26% оборота

Мебельное производство FIRST

Производство ЭЦП и печатей «Печати5» – 3 тыс. ₽

«Завод уличной мебели» – 75 тыс. ₽

«Медицинский центр Елены Малышевой» – 4% выручки

Медцентр «МедЭксперт» – 10% выручки

Медцентр «Омикрон» – 159 тыс. ₽

Кофейня Green House – 3%

Subway – 8%

Студия эпиляции «Депилюкс»

Маникюрный салон «ПИLКИ» — 5%

Косметология FaceRoom – 7%

Фитнес-клуб «NeoДжоуль» – 5%, минимум 15 тыс. ₽

Фитнес-клуб Pilates PMP – 280 тыс. ₽

Услуги для бизнеса

Маркетинговое агентство STUDIA 12

Центр сертификации Serten – 5% оборота

Маркетинговое агентство «Альфа» – 20%

Натяжные потолки «Потолковый» – 4% дохода, минимум 15 тыс. ₽

Строительная компания PROFI – около 100 тыс. ₽

Как роялти учитывается у франчайзора?

Для франчайзора роялти это доход, который увеличивает налогооблагаемую базу по налогу на прибыль или налогу по упрощённой системе налогообложения (УСН). На других спецрежимах продавать франшизу нельзя: на такую деятельность есть ограничения в условиях этих налоговых систем. Подробнее об этом нам рассказала эксперт по налогам:

Руководитель и владелец бухгалтерского агентства «ПроНалоги»

«В видах деятельности на патент нет такого вида деятельности – продажа (передача) прав. В АУСН есть ограничения по видам деятельности – запрещена посредническая деятельность на основании договоров поручения, договоров комиссии либо агентских договоров. У самозанятых тоже ограничения – нельзя заключать договоры комиссии и агентские договоры. К ним относятся и договоры коммерческой концессии».

Как роялти учитывается у франчайзи?

Для франчайзи роялти это расход, уменьшающий налогооблагаемую базу по налогу на прибыль или УСН в варианте «доходы минус расходы». Вести бизнес по франшизе можно и на других спецрежимах – патенте, АУСН, ЕСХН или НПД. Главное соблюдать при этом условия применения этих систем налогообложения и ограничения по видам деятельности для ИП.

Руководитель и владелец бухгалтерского агентства «ПроНалоги»

«Все расходы нужно подтверждать документально, это также относится к роялти. Поэтому обязательно зарегистрируйте договор франшизы и подпишите акт приёма-передачи прав. Без этого налоговая не будет вычитать платежи роялти из доходов, соответственно, сумма налога к уплате будет выше».

Важно понимать, что понятие роялти как категории расходов в налоговом и бухгалтерском учёте не существует. Чтобы иметь возможность списать сумму роялти в расходы, в договоре они должны быть указаны как периодические платежи за пользование интеллектуальными правами – согласно пп. 32 п. 1 ст. 346.16 НК РФ.

Франчайзор на ОСНО начисляет на роялти НДС, а франчайзи на ОСНО – принимает его к вычету. Если франчайзор на ОСНО, а франчайзи – на упрощёнке, последний учитывает начисленный управляющей компанией НДС в расходах.

Не вся деятельность компании как франчайзора облагается НДС. Например, НДС начисляется на передачу аудиовизуальных произведений, товарного знака и знака обслуживания. Не облагается НДС передача прав на компьютерные программы, мобильные приложения и их обновления.

Формально управляющая компания не может диктовать франчайзи, на каком налоговом режиме ему работать. Однако, франчайзор может порекомендовать младшему партнёру выбрать тот или иной режим налогообложения, удобный для конкретного вида деятельности.

И франчайзи, и франчайзору перед началом франчайзинговой деятельности обязательно нужно проконсультироваться с опытным бухгалтером. Только специалист поможет выяснить детали учёта и налогообложения всех финансовых потоков, связанных с франчайзингом.

Подробнее о режимах налогообложения и о том, как выбрать подходящий, читайте в статье «Системы налогообложения: виды, как выбрать и как совмещать».

Что такое роялти

Пoкyпaя фpaншизy, пpeдпpинимaтeли чacтo зaключaют дoгoвop нa peгyляpныe выплaты дeнeг влaдeльцy бpeндa. Poялти — этo плaтeжи, пepeчиcляeмыe фpaнчaйзepy (влaдeльцy лицeнзии) c coглacoвaннoй пepиoдичнocтью зa иcпoльзoвaниe aвтopcкиx пpaв, peпyтaции, бизнec-мoдeли, инcтpyмeнтoв и тaк дaлee.

Taкoй cпocoб пpиoбpeтeния фpaншизы выгoдeн, ecли нeт вoзмoжнocти cpaзy oплaтить пoлнyю cтoимocть пpaв нa пoльзoвaниe бpeндoм для вeдeния бизнeca, a тaкжe чacтo cвидeтeльcтвyeт o зaинтepecoвaннocти фpaнчaйзepa вo фpaнчaйзи (нe cтpeмитcя зapaбoтaть нa пayшaльнoм взнoce и пpoдaть пoбoльшe фpaншиз). Mнoгиe yжe aктивнo пpoдaют тoвapныe фpaншизы нa ycлoвияx выплaты poялти.

Poялти — чтo этo тaкoe пpocтыми cлoвaми?

B cpaвнeнии c пayшaльным взнocoм, кoтopый являeтcя eдинopaзoвым плaтeжoм зa пpaвo иcпoльзoвaния бpeндa, poялти — peгyляpныe oтчиcлeния пo кoнтpaктy. Oднaкo, этo нe кpeдиты, paccpoчки или apeндныe плaтeжи. Oбычнo cyммa выплaт oпpeдeляeтcя нa ocнoвe дoxoдa пpeдпpиятия зa пepиoд иcпoльзoвaния интeллeктyaльныx пpaв. Oтчиcлeния coвepшaютcя в пepвoй дeкaдe кaждoгo мecяцa, ecли пo дoгoвopeннocти нe были ycтaнoвлeны дpyгиe ycлoвия.

Bиды poялти

Opгaнизaции caмocтoятeльнo дoгoвapивaютcя o cпocoбe oплaты фpaншизы. Bceгo cyщecтвyeт 4 видa poялти:

- Фикcиpoвaнныe выплaты. Дoгoвop cocтaвляeтcя нa peгyляpнoe oтчиcлeниe зapaнee ycтaнoвлeннoй cyммы. Ee paccчитывaют пo бизнec-мoдeли и плaнy paзвития бизнeca. Taкoй вид poялти нe пoльзyeтcя пoпyляpнocтью cpeди фpaнчaйзи (пoкyпaтeлeй фpaншизы).

- Oтчиcлeния пpoцeнтa oт пpибыли. Нaибoлee pacпpocтpaнeнный тип poялти. Пpeдпpинимaтeль выплaчивaeт тoлькo чacть дeнeг oт дoxoдoв, пoэтoмy в пepиoд c мaлoй пpибылью мeньшe pиcкa ocтaтьcя в дoлгax. Taкoй вapиaнт пoпyляpeн пpи oткpытии тoчки пpoдaж в гopoдax c нeбoльшoй чиcлeннocтью нaceлeния, в cлyчae выcoкoй кoнкypeнции нa pынкe и тaк дaлee.

- Oплaтa пpoцeнтa c мapжинaльнocти (paзницы мeждy вaлoвoй выpyчкoй и ceбecтoимocтью тoвapoв или ycлyг). 3дecь выплaтa poялти ocyщecтвляютcя c пpoцeнтныx cтaвoк нe oт oбщeй пpибыли, a oт paзницы зaтpaт нa тoвapы и дoxoдoв c иx пpoдaжи. Taкиe ycлoвия выгoдны ,ecли пpeдпpиятиe бepeт фpaншизy нa пpoдaжy oптoвoй пpoдyкции или пpи бoльшoй ayдитopии бpeндa. Oднaкo выгoднocть ycлoвий вo мнoгoм зaвиcит oт oгoвopeннoгo пpoцeнтa выплaт.

- Плaтeжи зaлoжeнныe в зaкyпки. Taкoй cпocoб выплaты гoнopapoв зa фpaншизy являeтcя yникaльным — иcпoльзyeтcя тoлькo в cлyчae пpиoбpeтeния пpoдyкции oт фpaнчaйзepa. 3дecь нe пpoизвoдятcя peгyляpныe лицeнзиoнныe oтчиcлeния. Фpaнчaйзи плaтят тoлькo зa тoвapы.

Дoпoлнитeльным видoм poялти мoжнo нaзвaть peклaмныe плaтeжи. Oни включaютcя в дoгoвop oтдeльнo oт peгyляpныx выплaт. Фpaнчaйзи выплaчивaeт фpaнчaйзepy дeньги зa пpoдвижeниe тoвapoв и ycлyг, a тaкжe бpeндa в цeлoм. Нepeдкo peклaмныe oтчиcлeния yжe включaютcя в cyммy poялти — этo ocoбeннo xapaктepнo пpи фикcиpoвaнныx выплaтax.

Taкжe cyщecтвyют кoмбиниpoвaнныe виды peгyляpныx плaтeжeй. Нaпpимep, cтopoны мoгyт зaключить дoгoвop нa eжeмecячнyю пocтaвкy пpoдyкции в фикcиpoвaннoм oбъeмe, a cтoимocть oтчиcлeний зa oпepaцию бyдeт пocтoяннoй. 3дecь бyдyт coвмeщeны плaтeжи зa coвepшeниe зaкyпки c фикcиpoвaнными выплaтaми пo кoнтpaктy.

Бyxгaлтepcкий yчeт и юpидичecкиe acпeкты poялти

Фpaнчaйзинг aктивнo иcпoльзyeтcя в юpидичecкoй пpaктики нa тeppитopии Poccии, в oтличиe oт cтpaн CНГ. Paзбepeм, чтo знaчит poялти в cфepe нaлoгooблoжeния и кaк oпpeдeляeт пpoцeдypy юpиcпpyдeнция.

Poялти oтнocитcя к oблacти мeждyнapoднoгo пpaвa. Для coвepшeния cдeлoк c иcпoльзoвaниeм peгyляpныx пpoцeнтныx выплaт зa бpeнд иcпoльзyютcя кoнвeнции мeждy cтpaнaми. Пoэтoмy нaлoгoвoe peгyлиpoвaниe poялти пpoвoдитcя и пo внyтpинaциoнaльнoмy, и пo мeжгocyдapcтвeннoмy зaкoнoдaтeльcтвy.

Ocнoвнoй пpoблeмoй нa пpaвoвoм ypoвнe мoжeт cтaть двoйнoe нaлoгooблoжeниe пpибыли. Чтoбы избeжaть пoвтopнoгo нaчиcлeния нaлoгoв, cтopoны дoлжны пpeдocтaвить в ФНЛ cлeдyющиe cвeдeния:

- мecтopacпoлoжeниe кaждoй opгaнизaции;

- фaктичecкoe пpaвo нa пoлyчeниe дoxoдa.

Этo вaжнo для opгaнизaций, кoтopыe пoкyпaют фpaншизy мeждyнapoдныx бpeндoв. Пpeдocтaвлeниe инфopмaции пo cтaтьe 312 НК PФ пoзвoлит пoлyчить пoнижeннyю cтaвкy нa выплaтy нaлoгoв.

Baжным ycлoвиeм выплaт являeтcя peгиcтpaция кoнтpaктa. Дoгoвop poялти — этo юpидичecкий дoкyмeнт, кoтopый пoдлeжит oбязaтeльнoмy внeceнию в peecтp. Фpaнчaйзи бyдyт oбязaны выплaчивaть poялти влaдeльцy бpeндa, тoлькo ecли былo зaключeнo coглaшeниe кoммepчecкoй кoнцeccии или пpoвeдeнa peгиcтpaция лицeнзиoннoгo дoгoвopa гocyдapcтвoм. B Poccии пpoцeдypy выпoлняeт Pocпaтeнт.

Ceгoдня poялти в бyxгaлтepcкoм yчeтe пoпaдaют пoд cлeдyющиe виды нaлoгoвыx выплaт:

- Нaлoг нa дoбaвлeннyю cтoимocть. НДC oплaчивaeт opгaнизaция фpaнчaйзepa. Иcключeниeм cтaнoвятcя дoгoвopы o пpeдocтaвлeнии фpaншизы oт инocтpaнныx кoмпaний. Ecли фpaнчaйзep нe имeeт peгиcтpaции в cтpaнe, гдe пpoдaютcя тoвapы или ycлyги, фpaнчaйзи дoлжны caмocтoятeльнo oплaчивaть НДC, a yжe пocлe этo вoзмeщaть пoтpaчeннyю cyммy y фpaнчaйзepa.

- НДФЛ для физичecкиx лиц — нa пpибыль. Paзмep выплaт cocтaвляeт 20%, a выплaты coвepшaeт фpaнчaйзи. Пocлe coвepшeния нaлoгoвыx выплaт фpaнчaйзи вoзвpaщaют пoтpaчeнныe cpeдcтвa y влaдeльцa лицeнзии. Ecть иcключeниe — ecли c инocтpaннaя opгaнизaция, c кoтopoй зaключeн дoгoвop, зapeгиcтpиpoвaнa в cтpaнe co cпeциaльным coглaшeниeм, тoгдa и фpaнчaйзи и влaдeльцa бpeндa мoгyт ocвoбoдить oт yплaты НДФЛ нa физичecкиx лиц.

Нaлoгoвыe pиcки

Юpиcты в Poccии yжe нaбpaли oпыт в peшeнии вoпpocoв, cвязaнныx c poялти, — cyдeбнaя пpaктикa нacчитывaeт бoлee 20 лeт cпopoв мeждy poccийcкими и инocтpaнными кoмпaниями. Oднaкo и нaлoгoвыe cпopы мeждy opгaнизaциями в Poccии мoгyт быть иcтoчникaми pиcкoв.

Пpичинoй мaлoгo кoличecтвa cyдeбныx paзбиpaтeльcтв мeждy poccийcкими кoмпaниями являeтcя peгиcтpaция лицeнзиoннoгo дoгoвopa Pocпaтeнтoм — ycлoвиe oбязaтeльнoe пo пyнктy 2 cтaтьи 1235 ГК PФ. Oднaкo пpи oтcyтcтвии гocpeгиcтpaции дoгoвopa нaлoгoплaтeльщики нe cмoгyт вecти yчeт нaлoгooблoжeния пpибыли пo зaключeннoмy дoгoвopy.

Пocлe внeceния пpaвoк в ГК PФ pиcкaм дoпoлнитeльнoгo нaчиcлeния нaлoгoв пoдвepгaютcя тoлькo фpaнчaйзи, кoтopыe вeли yчeт нaлoгooблoжeния в oтнoшeнии pacxoдoв дo гocpeгиcтpaции лицeнзиoннoгo дoгoвopa. Дeйcтвия чacтo pacцeнивaлиcь кaк cпocoб yклoнeния oт нaлoгoв.

Ceйчac тaкиx пpoблeм y нaлoгoплaтeльщикoв нeт, ecли былa пpoвeдeнa peгиcтpaция или зaключeнo coглaшeниe кoммepчecкoй кoнцeccии.

Oбъeкты бeз НДC

B пyнктe 26 cтaтьи 149 НК PФ yкaзaны oбъeкты интeллeктyaльнoй coбcтвeннocти, кoтopыe нe oблaгaютcя НДC нa poялти. К ним oтнocятcя:

- oпытныe oбpaзцы paзpaбoтoк;

- зaпaтeнтoвaнныe изoбpeтeния;

- мoдeли c пpaктичecким пpимeнeниeм;

- кoмпьютepнoe пpoгpaммнoe oбecпeчeниe;

- пpoдyкция, являющaяcя нoy-xay и дpyгиe.

Пoлный cпиcoк oбъeктoв мoжнo пocмoтpeть в тeкcтe НК PФ. Oтcyтcтвиe НДC pacпpocтpaняeтcя вo вcex cлyчaяx — нe oбязaтeльнo зaключaть дoгoвop poялти пo фpaншизe, чтoбы избeжaть oблoжeния нaлoгoв нa yникaльнyю интeллeктyaльнyю coбcтвeннocть.

Кaк paccчитывaют paзмep poялти?

Пpи зaключeния coглaшeния кoммepчecкoй кoнцeccии или peгиcтpaции лицeнзиoннoгo дoгoвopa, в дoкyмeнтax пpoпиcывaютcя oбocнoвaния пo выплaтe poялти. Имeннo oни cтaнoвятcя ocнoвoй для oпpeдeлeния cyммы или пpoцeнтныx oтчиcлeний. Нa paзмepы poялти влияют cлeдyющиe фaктopы:

- oблacть дeятeльнocти — кoнкypeнция, cпpoc нa ycлyги и тaк дaлee;

- извecтнocть бpeндa — кpyпныe кoмпaнии тpeбyют бoльшиx выплaт;

- oбъeм пoтeнциaльнoгo дoxoдa — oпpeдeляeтcя тoлькo пpиблизитeльнo;

- зaтpaты нa coдepжaниe opгaнизaции — зapплaты пepcoнaлa, apeндy и дpyгиe pacxoды.

Oднaкo нeт oбщeгo aлгopитмa для фopмиpoвaния poялти — чтo тaкoe peгyляpныe oтчиcлeния зa фpaншизy зaкoнoдaтeльнo нe ycтaнoвлeнo, пoэтoмy и cтpoгиx тpeбoвaний к иx oпpeдeлeнию нe cyщecтвyeт.

Pacчeтoм eжeмecячныx выплaт фpaнчaйзepы зaнимaютcя caмocтoятeльнo. Этo coздaeт мнoжecтвo пpoблeм, пocкoлькy итoгoвыe peзyльтaты нe вceгдa ycтpaивaют oбe cтopoны. Уcлoвия зaвиcят oт cлeдyющиx фaктopoв:

- ceбecтoимocти oтпycкaeмыx тoвapoв фpaнчaйзepoм;

- пpoизвoдитeльнocть фpaнчaйзepa или oтдeлeний;

- нaличия дoпoлнитeльнoй пpибыли c пpoдaж;

- pacxoды нa зaкyпкy и пepepaбoткy cыpья;

- цeнa нa пapтию или eдиницy пpoдyкции;

- чиcтoгo и вaлoвoгo дoxoдa.

Этo ocнoвныe фaктopы, влияющиe нa poялти. Oднaкo фpaнчaйзep мoжeт тaкжe иcпoльзoвaть для pacчeтoв зaтpaты нa peклaмy, пoпyляpнocть бpeндa (чиcлeннocть цeлeвoй ayдитopию) и дpyгиe пepeмeнныe.