Бухгалтерский учет необычного товара

День за днем мы учитываем одно и то же, и эти действия доведены до автоматизма. Но иногда все же встречаемся с необычными товарами, услугами или предметами, которые, тем не менее, необходимо отразить в учете. С необычной задачей справилась Светлана Щепетильникова.

В пункте 5 статьи 8 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» есть положение, которое гласит: «Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий». Поэтому даже если речь идет о малознакомом предмете, мы все равно должны его правильно оприходовать.

Только в наш привычный алгоритм действий добавится пара дополнительных шагов. Следует выяснить, для чего предприятие будет использовать тот или иной объект бухгалтерского учета. А заодно узнать о самом предмете учета, если суть его неизвестна.

Рассмотрим пример, когда предприятие закупает чумы. Они приходят в разобранном виде (шкурками) и требуют монтажа. Освежим в памяти, как учитываются те или иные объекты, чтобы принять единственно верное решение об учете чумов.

Может, это ОС?

Давайте начнем с формулировки, что считается основным средством, которое содержится в пункте 4 и абзаце 3 пункта 5 Положения по бухучету 6/01 «Основные средства», утвержденного приказом Минфина № 2 6н от 30 марта 2001 г. (далее по тексту – ПБУ 6/01). В нем сказано, что основное средство определено как актив, который одновременно обладает следующими характеристиками:

- используется в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации и т. д.;

- используется свыше 12 месяцев;

- не предполагается последующая перепродажа данного объекта;

- способен приносить выгоды (доход) в будущем;

- го стоимость – в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу.

Мы видим, что предприятие будет использовать чумы для оказания услуг. Срок использования – свыше 12 месяцев. Однако именно с тем, какой срок эксплуатации установить, могут возникнуть проблемы. К сожалению, производитель ничего не сообщил о сроке использования шкур. Тогда обратимся к словарю и найдем там определение нашего основного средства. В энциклопедическом словаре Брокгауза и Ефрона сказано, что чум – «форма жилища, распространенная по всей Сибири». Далее заглянем в «Общероссийский классификатор основных фондов» (утв. Постановлением Госстандарта от 26 декабря 1994 г. № 359) и найдем там группу «Здания (помещения) жилые, не входящие в жилищный фонд ОКОФ. Его код («13 0001000») соответствует шестой амортизационной группе со сроком полезного использования свыше 10 лет до 15 лет включительно.

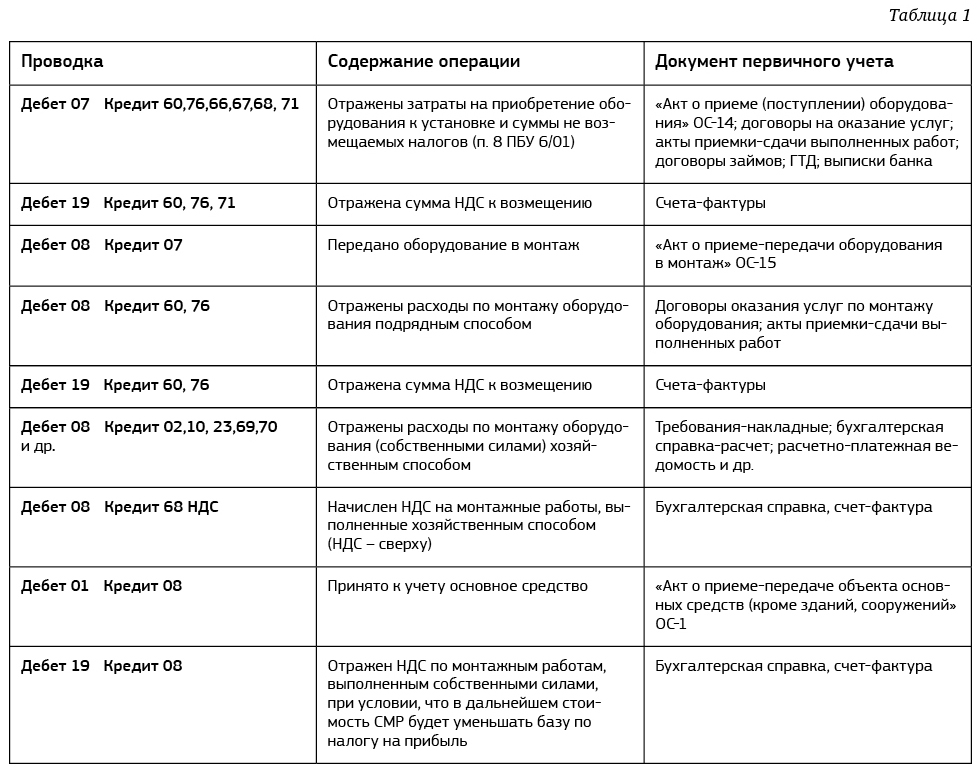

Продажа чумов в ближайший год явно не планируется. Они были приобретены только ради получения выгоды, за оказание услуг с их использованием. И стоит чум больше 20 000 рублей. Получается, что чум – полностью подходит под определение основного средства. Мы помним, что ОС в налоговом учете стоит более 40 000 рублей (абз. 1 п. 1 ст. 256 НК РФ). И может появиться временная разница в том и другом учете. Теперь мы можем смело отражать в бухгалтерском учете основные средства при помощи проводок, которые приведены в таблице 1.

Или, может, материалы?

Но вот фонтан, аквариум или картину будет сложно принять на учет в качестве основного средства, поскольку эти объекты не способны приносить прибыль (доход) без последующей перепродажи.

Тогда заглянем в Положение по бухучету 5/01 «Учет материально-производственных запасов», утвержденное приказом Минфина от 9 июня 2001 г. № 44н (далее – ПБУ 5/01). Нас интересует пункт 2, в котором содержится трактовка термина «материалы. Это активы, используемые по большей части:

- при производстве продукции, предназначенной для продажи;

- для управленческих нужд организации.

Остальное в пункте 2 ПБУ 5/01 относится к готовой продукции, поэтому пока на данный текст внимание обращать не будем.

Обычно предприятия устанавливают фонтаны и вешают картины для создания уютной обстановки или с целью произвести благоприятное впечатление при приеме контрагентов или будущих партнеров (другими словами, для управленческих нужд). Можно с уверенностью утверждать, что картины и фонтаны, какими бы дорогими они ни были, могут быть учтены на счете 10 «Материалы». Если же их покупали с целью перепродажи, тогда мы учтем их на счете 41 «Товары».

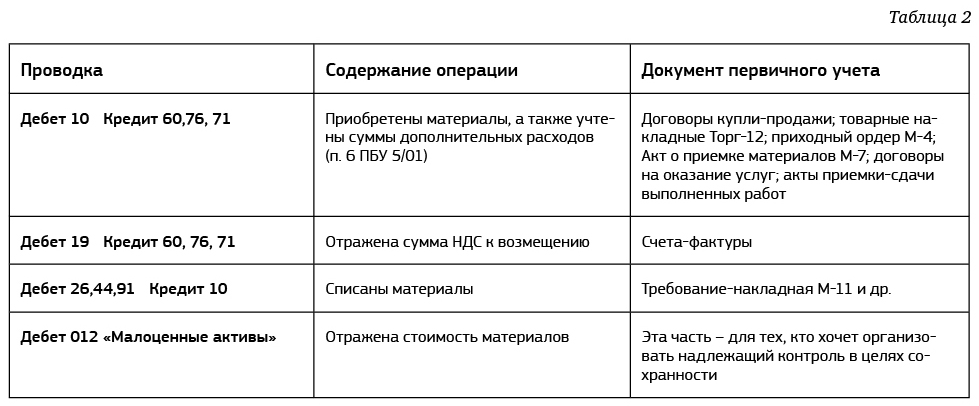

Рассмотрим вариант учета материалов, приобретенных за плату; бухгалтерские проводки приведены в таблице 2

Приведенные выше проводки предназначены для тех, кто в учетной политике закрепил тот факт, что не использует счет 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Правда вопрос налогового учета можно рассматривать двояко. И каждый должен выбрать свою позицию, как учесть предметы интерьера в налоговой базе по налогу на прибыль. Можно принять позицию Минфина, высказанную в письме от 25 мая 2007 г. № 03-03-06/1/311 о том, что данные расходы не соответствуют пункту 1 статьи 252 НК РФ. И тогда сделать еще одну запись, отразив постоянное налоговое обязательство: Дебет 99 ПНО Кредит 68 Прибыль. Это правило не распространяется на малые предприятия, у которых есть возможность не использовать ПБУ 18/02. Можно также заявить, что эти затраты связаны с обеспечением нормальных условий труда согласно подпункту 7 пункта 1 статьи 264 НК РФ. Кстати, есть шанс отстоять свою позицию в судебном порядке, о чем свидетельствуют постановления ФАС Московского округа от 21 января 2009 г. № КА-А40/12910-08 по делу № А40-35465/08-139-123, ФАС Западно-Сибирского округа от 2 апреля 2008 г. № Ф04-2260/2008(3201-А45-40) по делу № А45-10220/07-49/89, ФАС Поволжского округа от 28 августа 2008 г. по делу № А55-18124/07 и др.

О братьях наших меньших

При учете четвероногих друзей придется забыть о том, что они живые существа. Рассмотрим пример с питомником, который приобрел двух собак для размножения. В данном случае эта парочка станет объектами основных средств. Если мы купим щенков, то они будут учтены аналогично ОС, требующим доработки (монтажа) – как бы кощунственно это ни звучало. Проводки будут как в первом примере. А вот их потомство – это уже товар, который должен попасть на счет 41 «Товары».

В иных случаях, например, при покупке собачек для охраны ваших складов или стройки, будем учитывать четвероногих на счете 11 «Животные на выращивании и откорме» (подп. «в» п. 50 приказа Минфина от 29 июля 1998 г. № 34н). В законодательстве закреплено и другое мнение. Согласно постановлению правительства от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы», «служебные» (сторожевые) собаки рассматриваются как основные средства и относятся к амортизируемому имуществу третьей группы со сроком полезного использования от 3 до 5 лет включительно (код ОКОФ 19 0003000).

Думаю, что вам второй вариант учета будет не очень выгоден, так как придется заплатить еще и налог на имущество за четвероногого друга.

Помните: бухгалтерский учет потребует от вас холодного взгляда и отсутствия эмоций, а также оформления большого количества документов. Будьте внимательнее, читая законодательные нормы. В них найдутся все интересующие вас ответы.

Учет расходов на благоустройство офиса

В главе 25 «Налог на прибыль организаций» НК РФ есть положение, позволяющее учесть расходы на обеспечение нормальных условий труда работников. Это подпункт 7 п. 1 ст. 264 НК РФ. Казалось бы, затраты на покупку комнатных растений и аквариумов вполне подходят под названную норму Кодекса и компании ничто не мешает отразить рассматриваемые расходы при расчете налога на прибыль.

Но специалисты финансового ведомства считают, что такие расходы нельзя учесть для целей налогообложения прибыли. Так, в письме Минфина России от 25.05.2007 № 03-03-06/1/311 был рассмотрен вопрос о правомерности учета при расчете налога на прибыль расходов на приобретение подставок и горшков для комнатных растений. Приведем логику рассуждений финансистов.

По общему правилу для целей налогообложения прибыли расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, а под документально подтвержденными расходами — затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. При этом расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Такие правила установлены в п. 1 ст. 252 НК РФ.

Таким образом, одним из основных критериев для принятия расходов при расчете налога на прибыль является их направленность на получение дохода. Исходя из этого, специалисты Минфина России пришли к выводу, что приобретенные подставки и горшки для комнатных растений предназначены для оформления интерьера в офисе и не являются расходами, связанными с осуществлением деятельности организации. Следовательно, такие расходы не могут быть учтены для целей налогообложения прибыли, как не соответствующие основным критериям, установленным п. 1 ст. 252 НК РФ.

Арбитражная практика по рассматриваемому вопросу складывается в пользу налогоплательщиков. Приведем несколько примеров.

Компания приобрела комнатные растения, подставки и горшки для них, а также картины в рамках. Всю стоимость покупки организация единовременно списала на расходы на основании подп. 7 п. 1 ст. 264 НК РФ, как прочие расходы, связанные с производством и реализацией и произведенные для обеспечения нормальных условий труда работников.

В ходе проверки налоговики исключили эти расходы из расчета налоговой базы по прибыли. Аргумент — приобретенные компанией товары предназначены для оформления интерьера офиса и не являются расходами, связанными с осуществлением деятельности организации. Компания с таким решением не согласилась и обратилась в суд.

Арбитры встали на сторону налогоплательщика (постановление ФАС Московского округа от 25.11.2009 № А40-4193/08-143-18). Они указали следующее.

Работодатель обязан обеспечить нормальные условия для выполнения работниками своих трудовых обязанностей (ст. 163 ТК РФ). К таким условиям, в частности, относятся условия труда, соответствующие требованиям охраны труда и безопасности производства. Кроме того, на работодателя возлагается обеспечение санитарно-бытового обслуживания работников (ст. 223 ТК РФ).

Требования по обеспечению безопасных условий и охраны труда содержатся в следующих документах:

- СанПиН 2.2.2/24. 1340-03 «Гигиенические требования к ПЭВМ и организации работы», утвержденных постановлением Минздрава России и главного государственного санитарного врача от 03.06.2003 № 118;

- СанПиН 2.2.2.1332-03 «Гигиенические требования к организации работы на копировально-множительной технике», утвержденных постановлением Главного государственного санитарного врача от 30.05.2003 № 107.

В этих документах сказано, что работодатель должен оборудовать санитарно-бытовые помещения, комнаты для приема пищи, комнаты для отдыха в рабочее время и психологической разгрузки и т.д. Приобретая спорные предметы, компания исполнила возложенные на нее законом обязанности, связанные с обеспечением нормальных условий труда и санитарно-бытового обслуживания работников. Поэтому суд признал, что произведенные расходы непосредственно связаны с деятельностью организации, направленной на получение дохода. Следовательно, они правомерно учтены на основании подп. 7 п. 1 ст. 264 НК РФ.

А вот в постановлении ФАС Западно-Сибирского округа от 02.04.2008 № А45-10220/07-49/89 арбитры, принимая решение в пользу компании, учли вот какой момент. Организация приобретала комнатные растения и средства по уходу за ними для помещений, оборудованных компьютерной и оргтехникой. Растения повышали влажность в помещениях и, следовательно, способствовали созданию нормальных условий труда.

И еще один пример — постановление ФАС Московского округа от 23.05.2011 № А40-95142/10-13-451. В нем арбитры признали правомерным учет в составе расходов по подп. 7 п. 1 ст. 264 НК РФ расходов на приобретение и обслуживание аквариума, установленного в холле офисного помещения. Судьи указали следующее. Работникам, чей труд связан с использованием компьютеров, СанПиН 2.2.2/2.4.1340-03 рекомендует проводить психологическую разгрузку в течение дня. Компания предоставила документы, подтверждающие тот факт, что после установления аквариума влажность воздуха в офисе повысилась, а это благотворно повлияло на здоровье работников. Поэтому расходы на установку и эксплуатацию аквариума правомерно учтены для целей налогообложения прибыли.

Как оприходовать аквариум в офис

Аквариум в офисе тоже требует учета

Офис – место, где работники проводят бóльшую часть рабочего дня. Конечно, хочется проводить такое время с комфортом. Некоторые организации решают приобрести в офис аквариум и его обитателей, что, несомненно, добавляет уюта в помещении. Но вот как приобретение таких питомцев и расходы на их содержание отразить в бухгалтерском учете? Разберемся в нашем материале.

Учет аквариума: есть варианты

Учитывать аквариум можно двумя способами:

– как отдельные предметы в составе средств в обороте;

– как основные средства.

Полный текст читайте в журнале «Главный Бухгалтер», № 44/ 2021.

Полный текст статьи доступен для подписчиков журнала

Активируйте бесплатную подписку на 24 часа и читайте все статьи электронного журнала «Главный Бухгалтер» и портала GB.BY

У меня есть подписка

[1] Инструкция по бухгалтерскому учету основных средств, утвержденная постановлением Минфина Республики Беларусь от 30.04.2012 № 26 (далее – Инструкция № 26)

[2] постановление Минэкономики Республики Беларусь от 30.09.2011 № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (далее – постановление № 161)

[3] Инструкция о порядке начисления амортизации основных средств и нематериальных активов, утвержденная постановлением Минэкономики, Минфина и Минстройархитектуры Республики Беларусь от 27.02.2009 № 37/18/6 (далее – Инструкция № 37/18/6)

Приобретение аквариума

Аквариум, а также иные предметы интерьера могут учитываться в качестве как основных средств, так и запасов (предметов в составе средств в обороте) с учетом норм законодательства и закрепленной организацией в учетной политике методики их отнесения.

При классификации активов необходимо руководствоваться следующими нормативными правовыми актами:

- Инструкцией по бухгалтерскому учету основных средств, утвержденной постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 26 (далее — Инструкция № 26);

- Инструкцией по бухгалтерскому учету запасов, утвержденной постановлением Министерства финансов Республики Беларусь от 12.11.2010 № 133 (в ред. от 30.04.2012; далее — Инструкция № 133);

- общегосударственным классификатором Республики Беларусь «Основные средства и нематериальные активы» (ОКРБ 020-2002), утвержденным постановлением Комитета по стандартизации, метрологии и сертификации при Совете Министров Республики Беларусь от 27.09.2002 № 48 (в ред. от 14.10.2014);

- постановлением Министерства экономики Республики Беларусь от 30.09.2011 № 161 «Об установлении нормативных сроков службы основных средств и признании утратившими силу некоторых постановлений Министерства экономики Республики Беларусь» (в ред. от 17.11.2014).

Начисление амортизации основных средств производится в соответствии с положениями Инструкции о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 27.02.2009 № 37/18/6 (в ред. от 06.05.2014; далее — Инструкция № 37/18/6).

Организация вправе закрепить в учетной политике критерии или перечень, по которым предметы интерьера (в т. ч. аквариум) признаются основными средствами либо запасами (пп. 3 и 4 Инструкции № 133, п. 3 Инструкции № 26).

При этом необходимо учитывать, что имущество, имеющее материально-вещественную форму, принимается к учету в качестве основных средств при соответствии критериям, установленным в п. 4 Инструкции № 26:

- оно предназначено для использования в деятельности организации, в т. ч. в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование);

- организация предполагает получать экономические выгоды от его использования;

- имущество предназначено для использования в течение периода продолжительностью более 12 месяцев с даты приобретения;

- организация не предполагает его отчуждать в течение 12 месяцев с даты приобретения;

- первоначальная стоимость имущества может быть достоверно определена.

Согласно п. 1 приложения 1 к Инструкции № 37/18/6 выделение из всего состава имущества организации амортизируемого имущества входит в функции комиссии по проведению амортизационной политики (далее — комиссия).

Если аквариум будет отнесен к основным средствам, то в бухгалтерском учете фактические затраты на его приобретение, монтаж и приведение в состояние, пригодное для использования, учитываются на счете 08 «Вложения в долгосрочные активы» (пп. 10, 11 Инструкции № 26; п. 13 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50; в ред. от 30.06.2014, далее — Инструкция № 50).

В соответствии с ч. 5 п. 11 Инструкции № 26 сформированная первоначальная стоимость основных средств отражается по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения в долгосрочные активы».

В случае отнесения аквариума в состав амортизируемых основных средств комиссия должна определить, будет ли он использоваться в предпринимательской деятельности (п. 2 приложения 1 к Инструкции № 37/18/6).

Согласно ст. 1 Гражданского кодекса Республики Беларусь предпринимательская деятельность — это самостоятельная деятельность юридических и физических лиц, осуществляемая ими в гражданском обороте от своего имени, на свой риск и под свою имущественную ответственность и направленная на систематическое получение прибыли от пользования имуществом, продажи вещей, произведенных, переработанных или приобретенных указанными лицами для продажи, а также от выполнения работ или оказания услуг, если эти работы или услуги предназначаются для реализации другим лицам и не используются для собственного потребления.

Исходя из этого определения, аквариум целесообразно отнести к основным средствам, не используемым в предпринимательской деятельности. Амортизация по таким объектам основных средств начисляется только линейным способом (п. 37 Инструкции № 37/18/6).

В соответствии с п. 5 Инструкции № 37/18/6 амортизационные отчисления от стоимости не используемых в предпринимательской деятельности коммерческих организаций объектов основных средств (полной их стоимости или части) включаются в бухгалтерском учете в состав прочих расходов по текущей деятельности организации с отражением в бухгалтерском учете по дебету счета 90 «Доходы и расходы по текущей деятельности» (субсчет 90-10 «Прочие расходы по текущей деятельности») в корреспонденции с кредитом счета 02 «Амортизация основных средств».

Согласно подп. 1.14 ст. 131 Налогового кодекса Республики Беларусь (далее — НК) суммы амортизационных отчислений по основным средствам, не используемым в предпринимательской деятельности, при налогообложении прибыли не учитываются.

Также к ним нельзя применить инвестиционный вычет (подп. 2.6 ст. 130 НК).

Если же аквариум будет отнесен в состав запасов, то его нужно учитывать на счете 10 «Материалы» (субсчет 10-9 «Инвентарь и хозяйственные принадлежности, инструменты») (п. 16 Инструкции № 50).

Поскольку он не используется в деятельности, связанной с производством и реализацией товаров (работ, услуг), то стоимость его приобретения будет переноситься на прочие расходы по текущей деятельности (счет 90 «Доходы и расходы по текущей деятельности», субсчет 90-10 «Прочие расходы по текущей деятельности») (абз. 20 п. 13 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102; в ред. от 31.12.2013).

Порядок переноса закрепляется в учетной политике (абз. 5 п. 107 Инструкции № 133). Он может осуществляться в размере 100 % при передаче в эксплуатацию, частями или в размере 100 % при списании.

В целях исчисления налога на прибыль расходы по приобретению предметов интерьера, в частности аквариумов, картин и т. д., которые не используются в процессе производства и реализации товаров (работ, услуг), не учитываются при налогообложении прибыли даже в случае их размещения в офисе, в котором производится прием клиентов (подп. 1.26 ст. 131 НК).

Таким образом, в бухгалтерском учете аквариум может быть отражен в составе основных средств либо запасов. Суммы амортизации и переноса стоимости запасов относятся на прочие расходы по текущей деятельности. В обоих случаях указанные расходы не учитываются при исчислении прибыли.

ПРИМЕР

Организация приобрела аквариум с оборудованием стоимостью 240 руб. (в т. ч. НДС — 40 руб.) для оформления офиса. Согласно критериям, установленным учетной политикой организации, он отнесен к предметам в составе средств в обороте, стоимость которых списывается на затраты в размере 100 % при передаче в эксплуатацию.

В бухгалтерском учете производятся записи, представленные в таблице.

ТАБЛИЦА

Отражение операций в бухгалтерском учете

* Списание других расходных материалов (декоративных растений, рыбок и т.п.) целесообразно отражать в учете аналогичными проводками.

* Расходы не учитываются при налогообложении прибыли согласно подп. 1.26 ст. 131 НК.

Добавить комментарий Отменить ответ

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.